スマートピルズ薬物送達市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

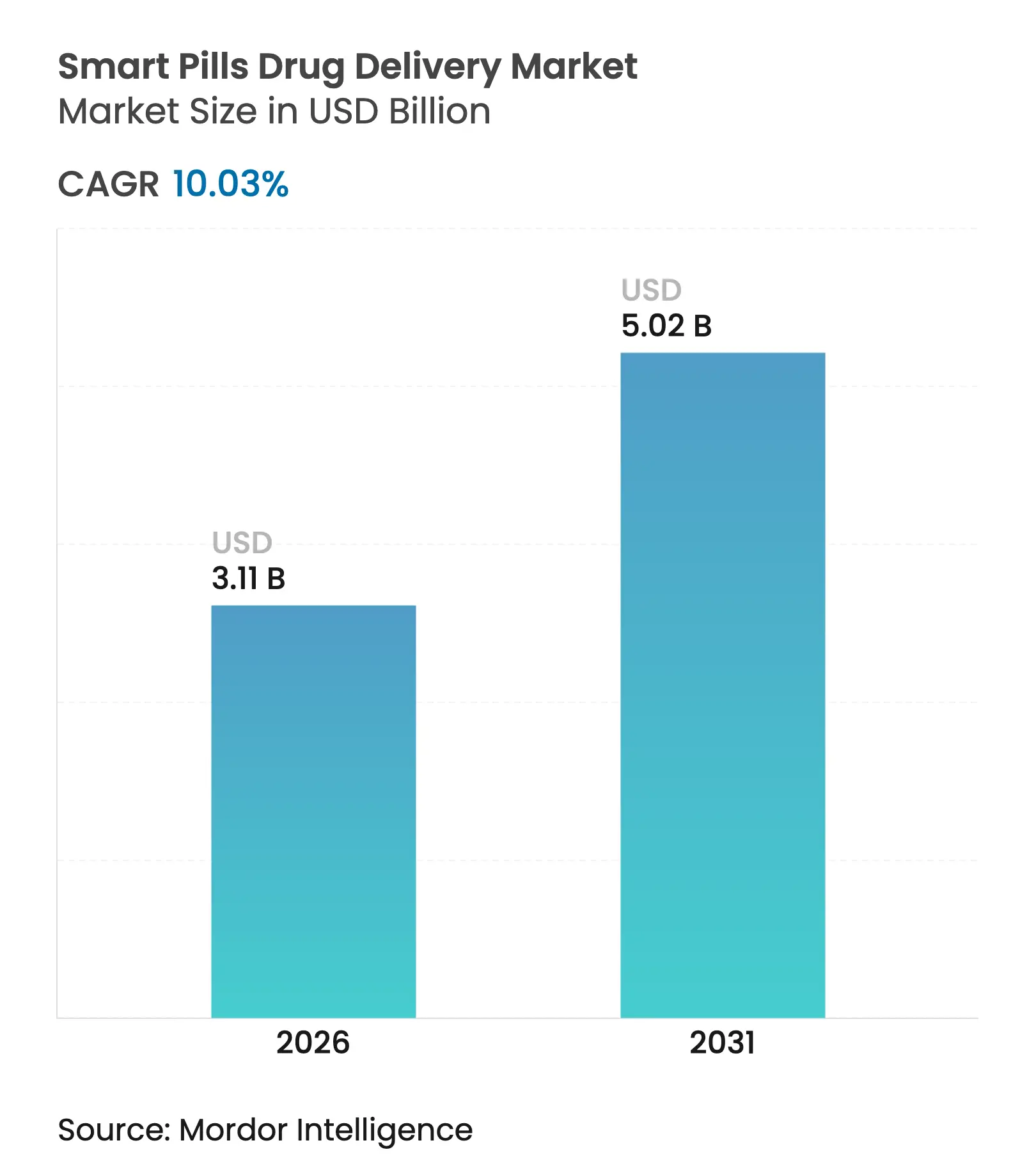

| 市場規模 (2026) | 3.11 十億米ドル |

| 市場規模 (2031) | 5.02 十億米ドル |

| 成長率 (2026 - 2031) | 10.03% CAGR |

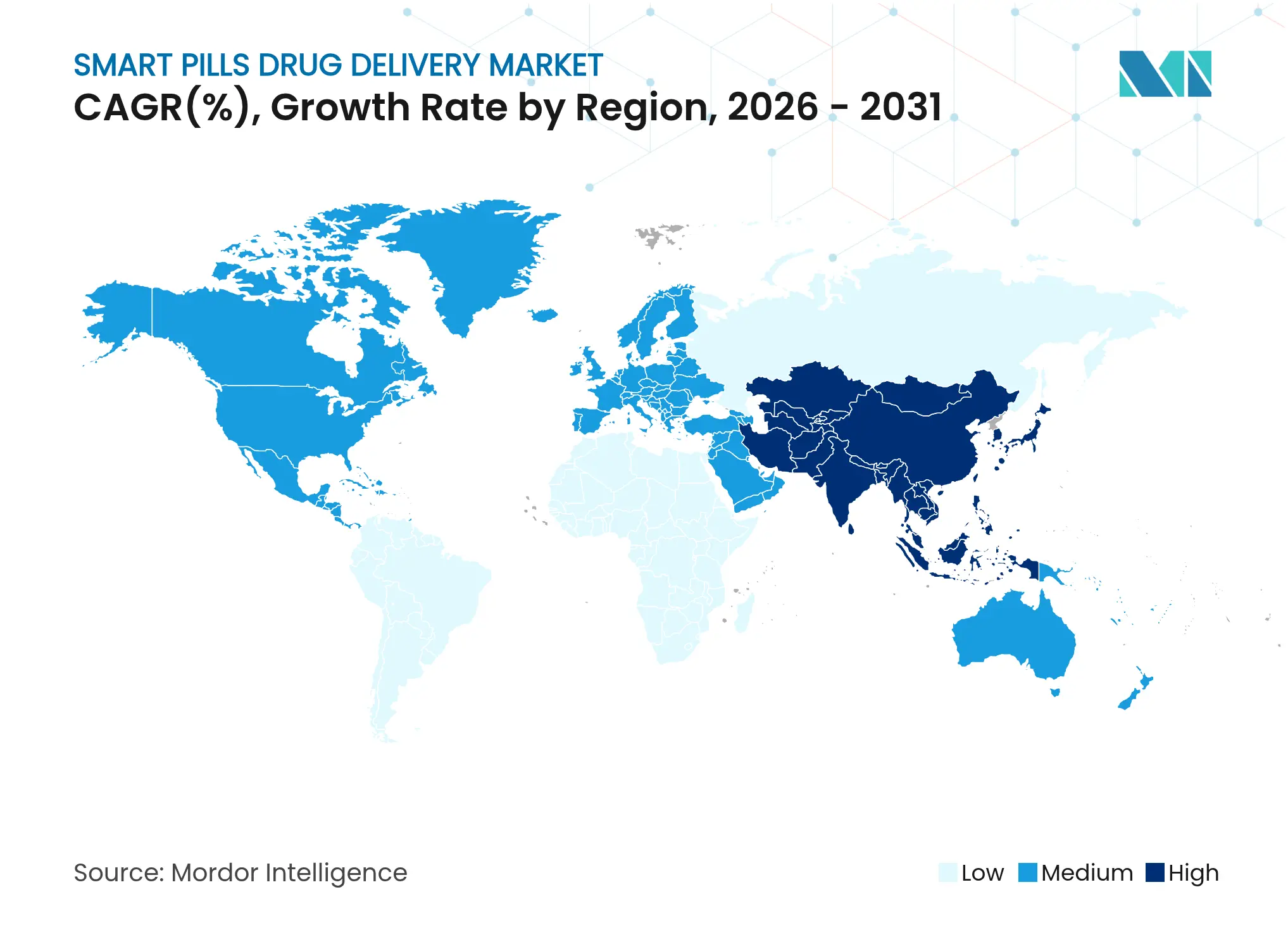

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートピルズ薬物送達市場分析

スマートピルズ薬物送達市場規模は2025年に28億3,000万米ドルと評価され、2026年の31億1,000万米ドルから2031年には50億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは10.03%です。小型化エレクトロニクス、摂取可能センサー、AIアナリティクスの統合が急速に進み、摂取可能デバイスが精密医療の中核的な柱として位置づけられています。FDAのサイバーセキュリティガイダンスおよび新興技術の移行的適用範囲(Transitional Coverage for Emerging Technologies)の経路は、従来の規制・償還上の障壁に対処し、より迅速な商業化への道を開いています。カプセル内視鏡は強固な導入基盤を維持していますが、治療用途の拡大に伴い薬物送達カプセルが最も高い勢いを示しています。アジア太平洋地域の二桁成長率は医療投資の増加を示しており、北米はアーリーアダプターの医療システムと堅調なベンチャー資金調達の恩恵を受けています。大手デバイスメーカーがスマートピルズポートフォリオを追加し、専門スタートアップがニッチなイノベーションを推進するにつれ、競争の激しさが増しています。

主要レポートのポイント

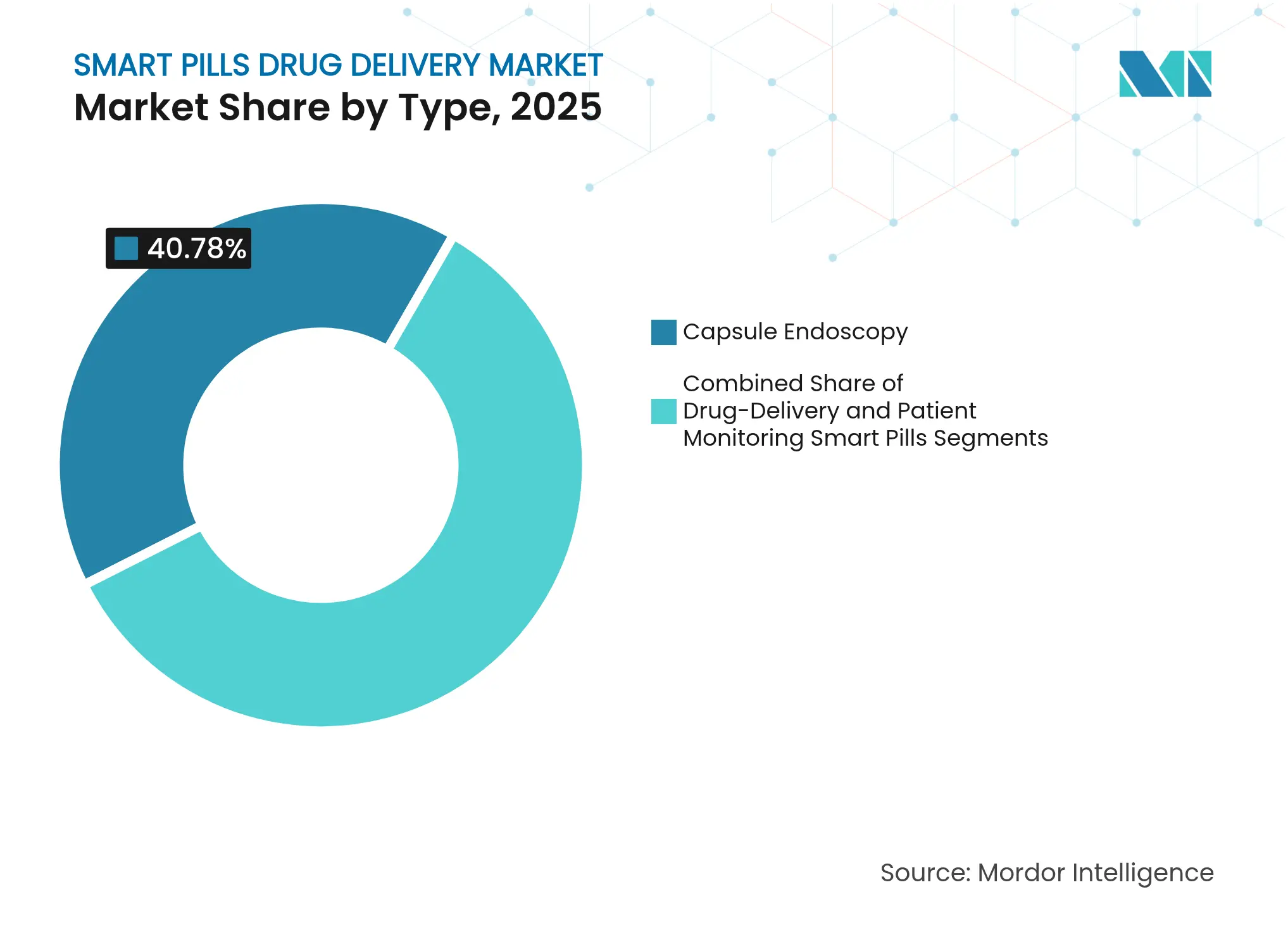

- タイプ別では、カプセル内視鏡が2025年に40.78%の収益シェアでリードしており、薬物送達カプセルは2031年までに14.12%のCAGRで拡大すると予測されています。

- コンポーネント別では、摂取可能センサーが2025年にスマートピルズ薬物送達市場シェアの51.76%を占め、ソフトウェアおよびアナリティクスプラットフォームは2031年まで14.45%のCAGRで進展しています。

- 用途別では、診断イメージングが2025年にスマートピルズ薬物送達市場規模の46.92%のシェアを占め、標的薬物送達は13.18%のCAGRで拡大しています。

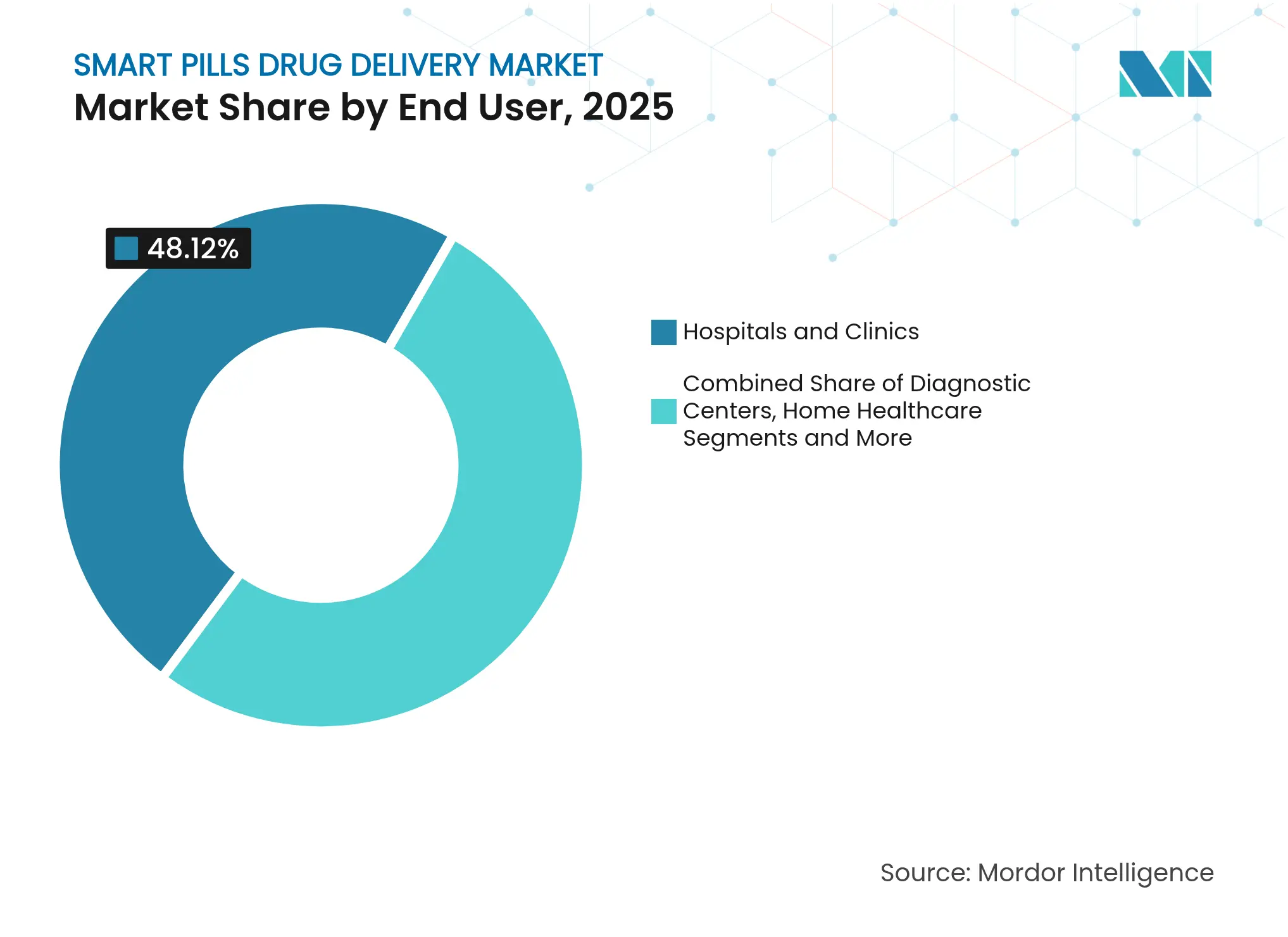

- エンドユーザー別では、病院・クリニックが2025年に収益の48.12%を占め、在宅医療が13.22%のCAGRで最も速く成長しています。

- 地域別では、北米が2025年に44.01%の市場シェアを占め、アジア太平洋地域は2031年まで12.98%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマートピルズ薬物送達市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 消化器診断向けカプセル内視鏡の急速な普及 | +2.1% | グローバル;北米・欧州で最も強い | 中期(2~4年) |

| 低侵襲患者モニタリングへの選好 | +1.8% | グローバル | 長期(4年以上) |

| 慢性疾患負担の増大とポリファーマシー | +1.6% | グローバル;高齢化人口 | 長期(4年以上) |

| 遠隔医療および遠隔アドヒアランスプラットフォームとの統合 | +1.4% | 北米・EU、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| 摂取可能バイオエレクトロニクスへのベンチャーキャピタルのシフト | +1.2% | 北米・EU | 短期(2年以内) |

| 「インサイドアウト」バイタルセンシングのための防衛・宇宙医学資金調達 | +0.9% | 北米、世界的に波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

消化器診断向けカプセル内視鏡の急速な普及

カプセル内視鏡は2024年の臨床試験においてポリープ検出率0.61のプールされた検出率に達し、従来の大腸内視鏡検査と同等の性能を示しました。鎮静や入院が不要なため、患者の受容性が高くなっています。AI駆動の病変認識と磁気ステアリングにより正確な局在化が可能となり、標的治療送達への道が開かれています。ロボット機能を備えた研究プロトタイプはすでにイメージングと部位特異的薬物放出を組み合わせています。[1]Qing Cao et al.、「ロボット無線カプセル内視鏡:最近の進歩と今後の技術」、Nature Communications、nature.com 受動的イメージングから自律的介入へのこの進展により、カプセル内視鏡はスマートピルズ薬物送達市場のイノベーションの中心に位置し続けています。

低侵襲患者モニタリングへの選好

消費者は非侵襲的モニタリングをますます好むようになっており、腸内ガスを三次元でマッピングし、疾患バイオマーカーをリアルタイムで検出する摂取可能センサーの普及を促進しています。[2]Angsagan Abdigazy et al.、「AIを活用した摂取可能・ウェアラブルエレクトロニクスによる腸内3Dガスマッピング」、Cell Reports Physical Science、cell.com 南カリフォルニア大学のエンジニアは最近、光学式ガスセンシングとウェアラブル磁気コイルを組み合わせてサブミリメートルの局在化を実現するGPS型スマートピルズを実証しました。クラウドベースのAIが生の信号を実用的なアラートに変換し、臨床的受容性を高めながら、スマートピルズ薬物送達市場の在宅展開に向けた準備を進めています。

慢性疾患負担の増大とポリファーマシー

服薬アドヒアランスの欠如は米国に年間3,000億米ドルのコストをもたらしています。デジタル医療研究では、重篤な精神疾患を持つ患者の服薬確認の中央値が75.9%と報告されています。複数の色分けされた用量を送達する徐放性カプセルは、構成材料のFDA承認を経て商業化に向けて進展しています。医療システムが慢性疾患の増加に直面する中、スマートピルズはアドヒアランスを最適化し投与量を微調整するためのツールセットを提供しています。

遠隔医療および遠隔アドヒアランスプラットフォームとの統合

コネクテッドヘルスフレームワークは摂取可能センサーをエッジデバイスと統合し、臨床医が対面訪問なしに患者を継続的にモニタリングできるようにしています。[3]Adriana Alexandru、「IoT対応モニタリング技術によるコネクテッドヘルスエコシステムの強化:Monit4Healthyシステムのケーススタディ」、Sensors、mdpi.com 遠隔患者モニタリングのパイロットプログラムは、安全なデータ共有にブロックチェーンを使用し、早期悪化を検出するためにAIを活用しています。これらの機能は、エピソード的なケアを縦断的なインサイトに変えることで、スマートピルズ薬物送達市場を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| FDAおよびEMAの厳格なデバイス・薬物複合承認経路 | -1.4% | グローバル;北米・EUでより重い | 中期(2~4年) |

| 有害事象:カプセル滞留および消化管閉塞 | -1.1% | グローバル | 長期(4年以上) |

| センサーからクラウドへのデータフローのサイバーセキュリティリスク | -0.9% | グローバル;規制対象セクター | 短期(2年以内) |

| デジタル服薬イベントマーカーの償還ギャップ | -0.8% | 北米・EU | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

FDAおよびEMAの厳格なデバイス・薬物複合承認経路

スマートピルズはクラスIIIレビューの対象となることが多く、長期にわたる臨床試験と広範なサイバーセキュリティ文書が求められます。FDAはAI機能に対して事前変更管理計画も要求するようになっています。並行するEMAの規制を遵守することでコストが増加し、複数地域への展開が遅延する可能性があり、スマートピルズ薬物送達市場の成長軌道を抑制しています。

センサーからクラウドへのデータフローのサイバーセキュリティリスク

相互接続されたカプセル、ウェアラブル、アプリ、クラウドは大きな攻撃対象領域を形成しています。FDAのドラフトガイダンスはセキュアな設計とライフサイクル管理を義務付けており、メーカーは暗号化、認証、市販後パッチ適用に多大な投資を余儀なくされています。ランサムウェアを警戒する病院はネットワーク接続型摂取可能デバイスの追加に慎重であり、普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:薬物送達用途がイノベーションを牽引

薬物送達カプセルは最高の14.12%のCAGRを記録しましたが、カプセル内視鏡は2025年の収益リーダーシップとして40.78%を維持しています。この乖離は、企業がスマートピルズを精密投与に活用するにつれて市場の治療的シフトを示しています。MITの週1回リスペリドンカプセルは持続的な精神科投与を検証し、新たなケアモデルを強調しています。能動的ポンプカプセルはバイオマーカーセンシングとオンデマンド放出を組み合わせ、閉ループ療法を可能にし、スマートピルズ薬物送達市場の臨床的価値を高めています。

薬物送達ツールは炎症性腸疾患や局所がんにおける未充足ニーズに応えています。磁気誘導カプセルにより臨床医は関心部位に留まることができ、受動的通過の歴史的な限界を克服しています。これらのデバイスが試験を経て進歩するにつれ、医療提供者はより良い転帰と全身性薬物曝露の低減を期待しており、普及を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアプラットフォームが価値移行を捉える

摂取可能センサーは51.76%の収益を占めましたが、AI駆動のソフトウェアプラットフォームは14.45%のCAGRで最も速く成長しました。プロバイダーはデータよりもインサイトを求めており、服薬パターン、病変画像、生理的信号を解釈するアナリティクスへと価値が上流にシフトしています。アルゴリズム変更管理に関するFDAガイダンスは、安全性を確保しながら反復的な更新を促進しています。この規制の明確化により展開が加速し、スマートピルズ薬物送達市場内のアナリティクス層への依存が深まっています。

ウェアラブルレシーバーはカプセルとクラウドを橋渡しし、低接続環境でも途切れないデータフローを確保しています。センサーの小型化が進むにつれ、ステークホルダーはpH、温度、圧力センシングを統合したマルチパラメータチップを期待しており、臨床的意味を導き出すソフトウェアの役割をさらに増幅させています。

用途別:標的送達が治療パラダイムを変革

診断イメージングは2025年に46.92%の収益を維持しましたが、標的薬物送達は13.18%のCAGRで成長をリードしました。マルチモーダル放出プロファイルを備えた磁気誘導カプセルは、化学療法、超音波療法、または光線療法を疾患部位に直接送達します。このような精度は全身毒性を低下させ、局所介入に向けた腫瘍学の推進と一致しており、スマートピルズ薬物送達市場を推進しています。

服薬アドヒアランス追跡は診断機能と治療機能を融合させ、生理的反応を捉えながら投与摂取を確認します。集積されたデータセットは集団健康アナリティクスに情報を提供し、支払者がアドヒアランスプログラムのベンチマークを行い、フォーミュラリー戦略を洗練させることを可能にしています。

エンドユーザー別:在宅医療がアクセシビリティを推進

病院・クリニックは2025年に48.12%の収益を占めましたが、遠隔医療インフラの成熟に伴い在宅医療は13.22%のCAGRで進展しました。MedtronicのPillCam Genius SBキットにより患者は自宅で処置を完了でき、施設のボトルネックを軽減しています。簡素化されたユーザーインターフェースと自動データアップロードにより、三次医療センター以外へのアクセスが拡大し、スマートピルズ薬物送達市場のユーザーベースが広がっています。

診断センターはカプセル内視鏡の解釈サービスへの需要を維持しており、研究機関は次世代プロトタイプのパイロットを実施しています。在宅ベースのモデルは入院コスト削減を目指す支払者のインセンティブと一致しており、分散型ケアを加速させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

疾患適応症別:腫瘍学用途が成長を加速

消化器疾患は2025年に52.88%の収益を維持しましたが、ナノロボット対応カプセルが腫瘍微小環境に浸透するにつれ、腫瘍学は13.91%のCAGRを記録しました。センシングおよび薬物放出モジュールを備えたスマートピルズはリアルタイムのバイオマーカー変化に応じて投与量を適応させ、治療を個別化し、精密腫瘍学におけるスマートピルズ薬物送達市場の可能性を強調しています。

摂取可能バルーンや栄養吸収調整剤を通じた肥満・代謝疾患用途が台頭しています。このようなイノベーションは収益源を多様化し、学際的なコラボレーションを引き付けています。

地域分析

北米は2025年に44.01%の収益を占め、FDAの経路と強力なベンチャー資金調達に支えられています。米国医療保険・メディケイドサービスセンター(CMS)の新興技術の移行的適用範囲(Transitional Coverage for Emerging Technologies)は画期的なデバイスの償還を迅速化し、回収リスクを低減しています。防衛予算は化学・生物対策に16億6,000万米ドルを充当しており、その一部が摂取可能診断の資金となっています。これらの要因がスマートピルズ薬物送達市場における地域的リーダーシップを確固たるものにしています。

アジア太平洋地域は2031年まで12.98%のCAGRで最も速く成長している地域です。日本の医薬品・医療機器庁(PMDA)が承認を加速させる一方、中国のデジタルヘルス投資はスマートピルズを慢性疾患ケアプラットフォームに統合しています。インドの医療機器規則2018は分類とコンプライアンスを明確化し、国内生産を奨励しています。エレクトロニクス製造における規模の経済がユニットコストを低下させ、地域への普及を促進しています。

欧州は厳格なデータ保護の文脈の中で安定した成長を示しています。ドイツ、英国、フランスはスマートピルズとAI解釈を組み合わせた病院パイロットを展開しています。EU医療機器規則は安全性を確保していますが認証サイクルを長期化させており、企業は北米を優先して展開する傾向があります。南米および中東・アフリカは医療アクセスの拡大に伴い、初期段階ながら拡大する普及を示しています。

競争環境

市場は中程度に分散しています。Medtronic、Olympus、Philipsは流通規模を活用してスマートピルズをグローバルに商業化しており、CapsoVision、etectRx、Proteus Digital Healthはアドヒアランスモニタリングに特化しています。製薬企業とテクノロジー企業のパートナーシップが複合製品の開発を加速させています。特許競争はAI病変検出、エネルギーハーベスティング回路、トリガー式薬物放出メカニズムに集中しています。

戦略的な動きとしては、Medtronicが2024年に在宅処置向けの触覚アラートを追加したPillCam Genius SBキットを発売したこと、およびDARPAが軍事的創傷モニタリング用プロトタイプ摂取可能デバイスに資金を提供するグラントが挙げられます。etectRxなどのスタートアップは服薬摂取追跡のFDA承認を取得し、製薬スポンサーとデータライセンス契約を締結しています。臨床性能と規制承認が主要な差別化要因として機能しているため、価格競争は依然として抑制されています。

スマートピルズ薬物送達産業リーダー

Medtronic plc

Olympus Corp

Jinshan Science & Tech

Koninklijke Philips N.V.

CapsoVision Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:MIT研究者が、7日間にわたって安定した血漿濃度を維持する週1回リスペリドンカプセルのフェーズ3成功を報告しました。

- 2025年2月:DARPAが自律的創傷治療デバイスに焦点を当てた兵士生存性向上のためのバイオエレクトロニクスプログラムを発表しました。

- 2024年12月:Medtronicが在宅カプセル内視鏡を可能にするPillCam Genius SBキットの初回摂取を完了しました。

- 2024年6月:南カリフォルニア大学が胃がんに関連する胃内ガスを検出できるGPS型スマートピルズを発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、スマートピルズ薬物送達市場を、消化管内でイメージング、センシング、または薬物投与を行うためのエレクトロニクスまたはマイクロメカニカルシステムを組み込んだ処方グレードの摂取可能カプセルのすべてと定義しており、リアルタイムデータが外部レシーバーに送信されます。工場製造デバイス、関連ソフトウェアライセンス、および病院から在宅モニタリングまでのケア環境にわたる世界中の使い捨てカプセル販売を追跡しています。

スコープの除外事項には、獣医用摂取可能デバイス、市販の栄養デジタルピル

、および非センサー消化管造影カプセルが含まれており、これらはモデルの対象外となっています。

セグメンテーション概要

- タイプ別

- カプセル内視鏡

- 患者モニタリングスマートピルズ

- 薬物送達スマートピルズ

- コンポーネント別

- 摂取可能センサー

- ウェアラブルレシーバー/パッチ

- ソフトウェアおよびアナリティクスプラットフォーム

- 用途別

- 診断イメージング

- 服薬アドヒアランス追跡

- 標的薬物送達

- エンドユーザー別

- 病院・クリニック

- 診断センター

- 在宅医療

- 研究機関

- 疾患適応症別

- 消化器疾患

- 腫瘍学

- 肥満・代謝疾患

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、主要なアジア太平洋市場において、消化器専門医、生物医学エンジニア、償還専門家、調達責任者にインタビューを実施しました。対話により、平均販売価格、内視鏡からカプセルへの代替率、次世代薬物送達カプセルの展開見通しが検証されました。

二次調査

まず、米国FDA 510(k)/PMA申請書、EMAデバイス・薬物複合リスト、臨床試験登録、OECD医療処置件数、国連コムトレードの貿易統計などの公開情報源をレビューし、出荷・使用トレンドの基盤を構築しました。企業の10-K、投資家向け資料、特許データ(Questel、WIPO)により技術パイプラインを明確化し、Dow Jones Factivaのニュースフローにより競合製品の発売日を特定しました。これらの情報源は成長ドライバーと規制ペーシングを枠組みするベースラインを形成しています。リストは例示的なものであり、特定の確認には他の多くの参考文献も活用されています。

市場規模算定と予測

トップダウンとボトムアップを組み合わせたアプローチは、グローバルな消化器診断処置件数、クローン病および大腸がんの有病率、カプセル内視鏡の導入基盤から始まります。これらに観察されたカプセル使用強度と平均販売価格を乗じ、サンプリングされたメーカー収益とチャネルチェックとの相互検証を行います。年間規制承認件数、慢性消化器疾患の発生率、摂取可能エレクトロニクスへのベンチャー資金調達、遠隔医療の普及などの主要変数が多変量回帰予測を駆動しています。シナリオ分析は承認遅延や償還変化に対応して調整され、サプライヤーのロールアップにおけるギャップは隣接センサー市場からの検証済みプロキシ比率で補完されています。

データ検証と更新サイクル

アウトプットは上級アナリストの承認前に外部の処置・貿易シグナルとの分散チェックを受けます。当社のモデルは年次更新され、重大なリコール、画期的な承認、または価格変動によって中間更新がトリガーされます。各レポートはクライアントへの納品直前に最終データスイープを経ています。

Mordorのスマートピルズ薬物送達ベースラインが信頼性を維持する理由

企業がスコープ、価格帯、更新頻度を異なる形で選択するため、公表されている推計値は大きく異なります。

最近の外部研究では、2024年について6億9,000万米ドルから48億5,000万米ドルの数値が引用されています。別の分析グループは2023年を約42億2,000万米ドルと算定しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 28億3,000万米ドル(2025年) | ||

| 48億5,000万米ドル(2024年) | グローバルコンサルタントA | 処方カプセルを超えた摂取可能センサーとサービス収益を計上 |

| 6億9,000万米ドル(2024年) | グローバルコンサルタントB | 米国・EU承認の薬物・デバイス複合品のみにスコープを限定 |

| 42億2,000万米ドル(2023年) | 産業アナリティクスC | 使用データを三角測量せずにウェルネス摂取可能品と診断カプセルを統合 |

この比較は、Mordorの厳格なスコープ、変数選択、年次更新が、意思決定者が信頼できるバランスの取れた再現可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

スマートピルズ薬物送達市場の現在の規模はどのくらいですか?

スマートピルズ薬物送達市場規模は2026年に31億1,000万米ドルであり、2031年までに50億2,000万米ドルに達すると予測されています。

スマートピルズ薬物送達市場内で最も速く成長しているセグメントはどれですか?

薬物送達カプセルは14.12%のCAGRで成長をリードしており、診断用途から治療用途へのシフトを反映しています。

アジア太平洋地域が拡大に最も魅力的な地域と見なされる理由は何ですか?

急速な医療投資、支援的なデバイス規制、大規模な患者プールがアジア太平洋地域での12.98%のCAGRを牽引しています。

スマートピルズはどのように服薬アドヒアランスを改善していますか?

摂取可能イベントマーカーは投与摂取を確認し、デジタル医療試験において中央値75.9%のアドヒアランスを達成しており、コストのかかる服薬不遵守の削減に役立っています。

スマートピルズ薬物送達市場を支援する規制上の変化は何ですか?

FDAのサイバーセキュリティガイダンスおよび新興技術の移行的適用範囲(Transitional Coverage for Emerging Technologies)は、画期的な摂取可能デバイスの承認と償還を迅速化しています。

スマートピルズは在宅使用に適していますか?

はい。MedtronicのPillCam Genius SBキットなどのデバイスは自宅でのカプセル内視鏡を可能にし、診断精度を維持しながらアクセスを拡大しています。

最終更新日: