自動ピルディスペンサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.71 十億米ドル |

| 市場規模 (2031) | 5.28 十億米ドル |

| 成長率 (2026 - 2031) | 7.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動ピルディスペンサー市場分析

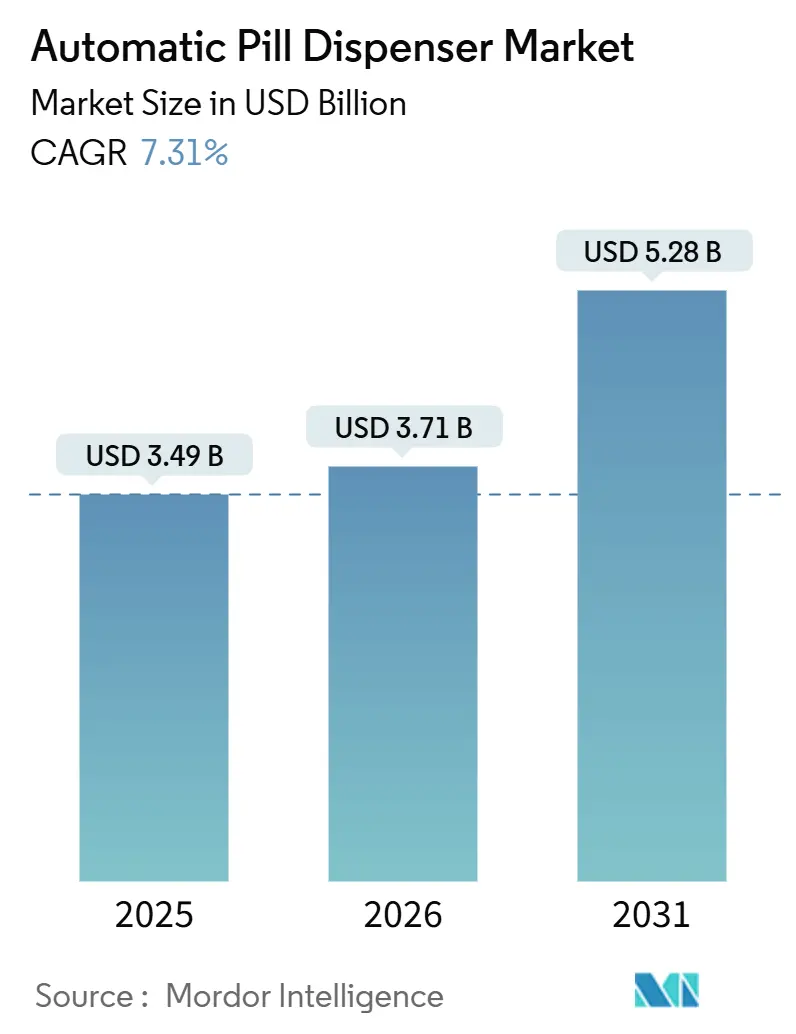

自動ピルディスペンサー市場規模は、2025年の34億9,000万米ドルから2026年には37億1,000万米ドルに増加し、2031年までに52億8,000万米ドルに達する見込みで、2026年~2031年にかけて年平均成長率7.31%で成長します。

病院薬局の購買担当者は、自動化が人員不足とバーコード照合義務を緩和するため、引き続き需要の中核を担っています。しかし商業的な注目は、在宅ケアを支援する接続型デバイスへと移行しつつあります。遠隔モニタリングに対する診療報酬の適用拡大、慢性疾患患者数の増加、分散型臨床試験プロトコルの普及により、予算は病棟レベルのキャビネットからタイムスタンプ付き服薬遵守データを収集するスマートディスペンサーへと傾いています。予測ソフトウェアをハードウェアと組み合わせて提供するサプライヤーは、在庫切れの減少と管理薬物監査の短縮によって購入者が早期回収を見込めるため、受注率が高くなっています。病院のCIOがシングルサインオンおよびゼロトラストネットワークへの接続を資本委員会の承認前提条件とするようになったことで、サイバーセキュリティ対策と統合スキルがベンダー候補選定に影響を与えるようになっています。

レポートの主要ポイント

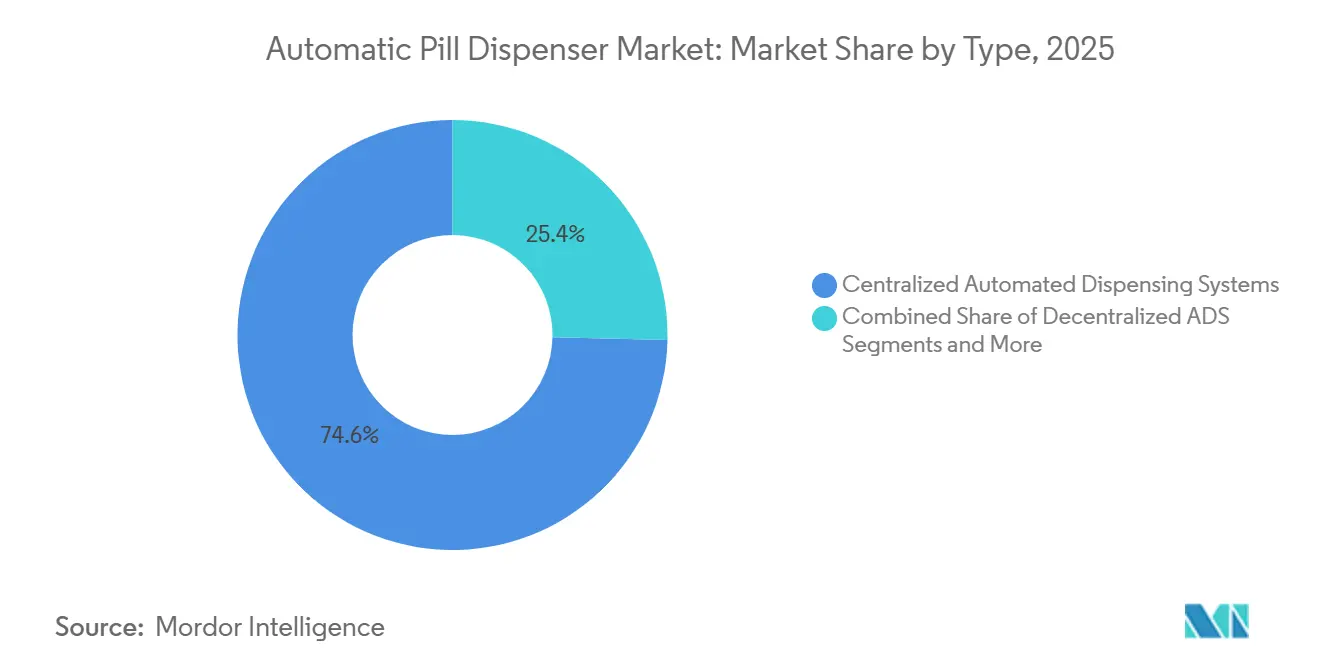

- タイプ別では、集中型自動調剤システムが2025年の収益の74.63%を占め、スマート/IoT対応型在宅デバイスは2031年にかけて年平均成長率11.44%で拡大する見込みです。

- 容量別では、中容量ユニットが2025年の収益の44.13%を獲得し、高容量ユニットは2026年~2031年にかけて年平均成長率10.33%で成長すると予測されています。

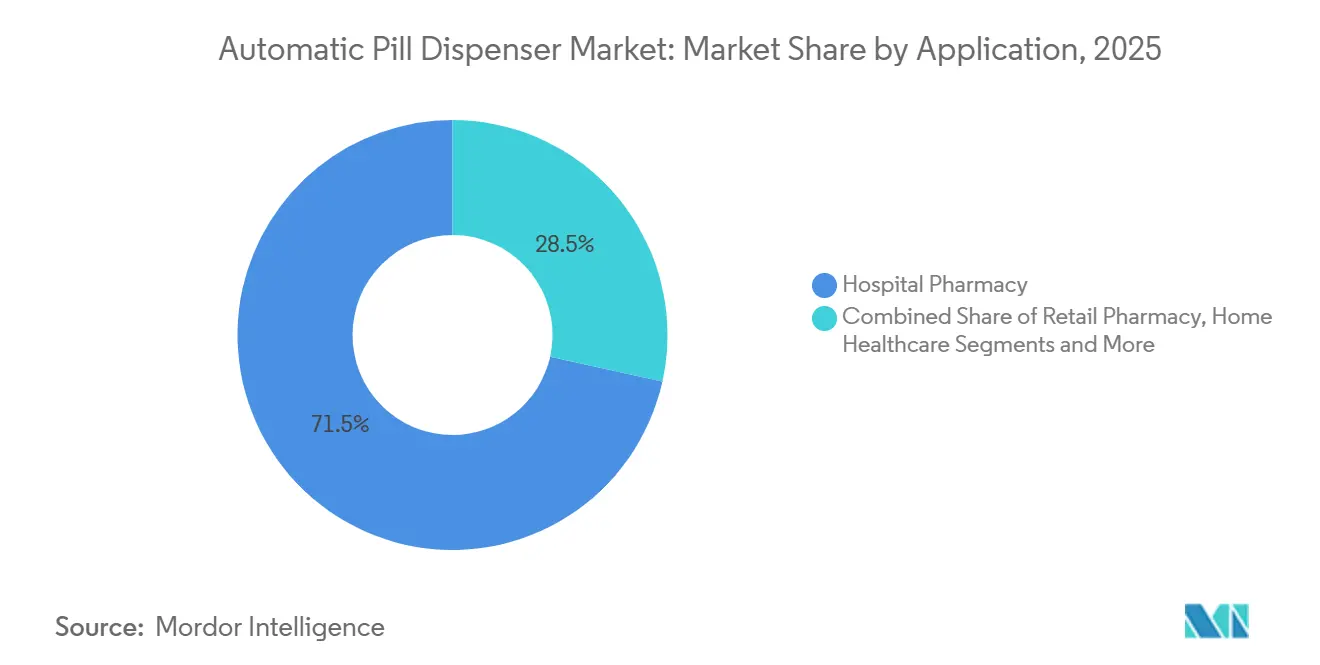

- 用途別では、病院薬局が2025年の自動ピルディスペンサー市場規模の71.53%のシェアを保持し、在宅医療需要は2031年にかけて年平均成長率11.57%で拡大しています。

- 技術別では、電子アラーム式ディスペンサーが2025年の収益の42.24%を占め、AI支援型予測ユニットは予測期間中に年平均成長率11.78%で拡大しています。

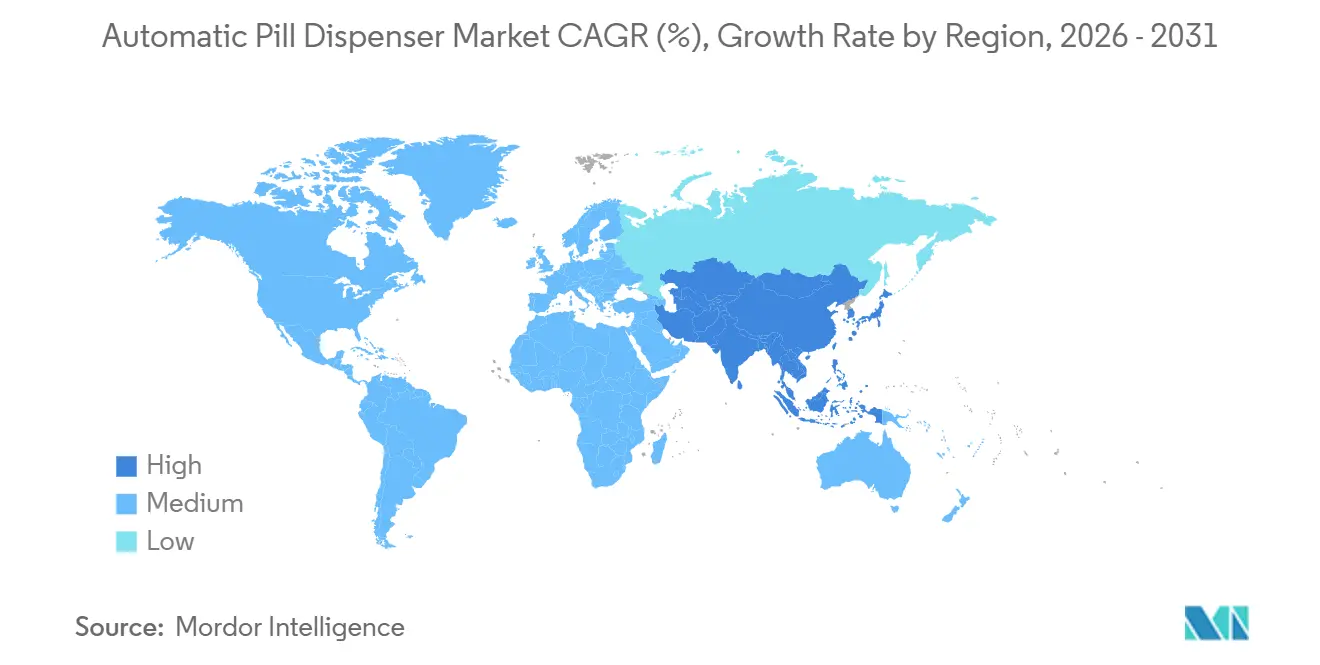

- 北米が2025年の収益の49.62%を維持し、アジア太平洋は2026年~2031年にかけて年平均成長率9.24%で最も急速な地域成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動ピルディスペンサー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口の増加と慢性疾患負担 | +1.8% | 世界全体、特に北米・欧州・高齢化が進むアジア太平洋 | 長期(4年以上) |

| 服薬エラー削減に向けた政府の取り組み | +1.5% | 北米、欧州連合、アジア太平洋への拡大 | 中期(2~4年) |

| 病院の人員不足による薬局自動化の加速 | +1.3% | 世界全体、特に北米・西欧で深刻 | 短期(2年以内) |

| 在庫最適化のためのAI/ML予測分析の統合 | +1.1% | 北米、欧州連合、技術先進的なアジア太平洋拠点 | 中期(2~4年) |

| 接続型ディスペンサーを活用した在宅型臨床試験の台頭 | +0.9% | 北米、欧州連合、アジア太平洋のパイロット市場 | 中期(2~4年) |

| マイクロフルフィルメント型「店舗内店舗」薬局ハブの出現 | +0.7% | 都市部の北米、英国・ドイツの初期段階 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口の増加と慢性疾患負担

高齢者は複数の処方薬を服用し、複雑な服薬レジメンを管理することが多くなっています。国連は65歳以上の人口が2050年までに16億人へと倍増すると予測しており、持続的な服薬需要が生まれています。[1]国連、「世界人口高齢化2024」、un.org 米国の高齢者の40%以上がすでにポリファーマシーの基準を満たしており、薬剤が1種類増えるごとに有害事象のリスクが高まるため、病院はアレルギーや重複療法を自動的に照合するキャビネットの導入を進めています。[2]Nashwa Masnoon、「ポリファーマシーとは何か?系統的レビュー」、BMC老年医学、bmcgeriatr.biomedcentral.com 糖尿病や心不全などの慢性疾患は毎日の服薬遵守を必要とし、視覚・音声プロンプト付きの接続型ディスペンサーはパイロットプログラムにおいて定時服薬率を向上させ、再入院を削減しています。非感染性疾患は世界の死亡原因の74%を占めており、患者を急性期医療から遠ざける服薬遵守技術に保険会社が資金を提供する理由を裏付けています。

服薬エラー削減に向けた政府の取り組み

規制当局は予防可能な被害を減らすため、電子追跡規則を強化しています。米国の医療保険・メディケイドサービスセンターは、2026年までに服薬管理記録が調剤ハードウェアと連携されていない場合、品質ボーナスを差し控えるようになりました。[3]医療保険・メディケイドサービスセンター、「相互運用性と患者アクセス規則」、cms.gov カナダの2025年無菌製品ガイドラインはビン単位でのバーコード照合を強調しており、病院を集中型システムへと誘導しています。欧州の偽造医薬品指令はシリアライゼーションと自動トラック・アンド・トレースを義務付けており、これらの機能はほとんどのハイエンドキャビネットに組み込まれています。オーストラリアは管理薬物の電子ログを義務化する予定であり、スケジュール4および8の薬物を取り扱う病院薬局では事実上自動化が必須となります。

病院の人員不足による薬局自動化の加速

薬剤師および薬剤技術者の欠員は2023年以降毎年拡大しており、薬局長は賃金競争ではなくロボットへの投資を選択するようになっています。2025年には米国の病院の73.6%が薬剤師の採用に苦労し、技術者の離職率は25%を超えました。自動化キャビネットは患者1日当たりの技術者作業時間を18%削減し、スタッフを臨床コンサルテーションに充てることを可能にしています。英国国民保健サービスや日本の病院でも同様の人員不足が生じており、夜間無人調剤を可能にする調達プログラムが急速に進められています。

在庫最適化のためのAI/ML予測分析の統合

静的な基準在庫水準からアルゴリズム予測に移行した病院では、緊急発注の減少と廃棄ロスの低減が報告されています。Omnicellのパイロットでは在庫切れが32%減少し、BDの自然言語分析は薬剤師が介入する前に相互作用リスクを特定しています。予測ツールは入院パターン、手術スケジュール、インフルエンザシーズンのデータを収集してキャビネットの補充を毎日調整しており、これは手動の集計表では実現できないことです。米国の国家医療IT調整局は、施設間の相互運用可能なデータ交換により、中央薬局が期限切れ前に余剰在庫を出荷できると指摘しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期投資・維持費用 | −0.8% | 世界全体、特に南米・中東・アフリカ・農村部のアジア太平洋で深刻 | 短期(2年以内) |

| レガシー電子健康記録/病院情報システムとの統合課題 | −0.6% | 北米、欧州連合 | 中期(2~4年) |

| データプライバシーとサイバーセキュリティのコンプライアンス負担 | −0.5% | 世界全体、特に欧州連合・北米で厳格 | 中期(2~4年) |

| 電気自動車・IoTブームによる部品不足が中小メーカーを圧迫 | −0.4% | 世界のサプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期投資・維持費用

総所有コストは1件のインストールで100万米ドルを超えることが多く、年間サービス料は12~15%に上ります。小規模病院は人件費削減効果が限定的であるためプロジェクトを先送りしますが、リースモデルも存在します。維持費にはソフトウェアライセンスとオンサイトサービスが含まれ、年間最大15万米ドルに達し、メディケイド依存度の高い施設には重い負担となっています。

レガシー電子健康記録/病院情報システムとの統合課題

米国の病院のうち、キャビネットと電子健康記録間でシームレスな双方向データフローを実現しているのはわずか38%です。カスタムインターフェースは6か月の遅延を招き、プロジェクトを完全に停止させることもあります。2025年の医療情報・管理システム学会の調査では、インターフェースの複雑さが自動化入札のキャンセル理由の第1位に挙げられました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:集中型ユニットが依然として主流、スマートデバイスが急増

集中型システムは2025年の収益の74.63%を牽引し、管理薬物を保護するコンプライアンスワークフローにおける確固たる役割を確認しました。そのスケールは厳格な在庫管理と流用監視を支えています。病棟の分散型キャビネットは看護師の移動時間を削減しますが、補充コストが高くなります。スマート/IoT対応型在宅デバイスの自動ピルディスペンサー市場シェアは現在小さいものの、院外慢性期ケアに対する支払者の支援により年平均成長率11.44%で最も急速に拡大する見込みです。ロボット薬局システムはスペースと資本の要件からニッチな存在にとどまっていますが、1日数千枚の処方箋を処理する大規模センターでは最大の人件費削減効果をもたらします。

導入パターンは規制の明確さに左右されます。米国食品医薬品局の医療機器としてのソフトウェアガイダンスは、投与アドバイス機能を持つ接続型ディスペンサーが510(k)審査の障壁に直面することを意味し、コンプライアンスチームを持つ既存企業に有利に働きます。主要な電子健康記録向けの統合コネクタを事前認証するベンダーは、稼働リスクを低減し、分析モジュールからのクロスセル収益を獲得します。

容量別:中容量が主導、大容量の成長が加速

中容量ユニットは2025年の支出の44.13%を獲得しており、スループットと病院フロアスペースの制約のバランスを取っているためです。低容量ドロワーは限られた処方集を持つ救急室やクリニックに対応しています。高容量機器は学術センターが複数拠点の流通を集中化するにつれて年平均成長率10.33%を記録する見込みです。モジュール式アーキテクチャは段階的な拡張を可能にし、大規模な設備更新を回避できます。研究によると、高容量キャビネットは取り出し時間を42%短縮し、薬剤師を臨床ラウンドに充てることができ、保健当局が現在監査するガバナンススコアを向上させます。

用途別:病院薬局が基盤を維持、在宅ケアが加速

病院薬局はバーコード義務とオピオイドの安全確保の必要性から2025年の需要の71.53%を維持しています。しかし在宅医療は突出した成長分野であり、メディケアの2024年遠隔モニタリングコードが接続型ディスペンサーをカバーしています。独立系薬局は規模が不足しているため小売での導入は遅れていますが、大手チェーンはロボットとテレファーマシーデスクを組み合わせてスタッフ1時間当たりの処方箋数を増やしています。長期ケアは依然として普及が不十分であり、2024年時点で自動化した米国の熟練看護施設はわずか22%にとどまっており、資金調達とサービスをパッケージ化できるベンダーにとって未開拓の市場となっています。

技術別:電子アラームが主流、AIシステムが台頭

電子アラーム式デバイスは機械式タイマーからの低コストなステップアップとして2025年の収益の42.24%を供給しました。しかしAI支援型ディスペンサーは、アカウンタブルケア契約が再入院を防ぐあらゆる技術に報酬を与えるため、年平均成長率11.78%で最も急速に成長します。クラウド接続型ユニットは医療計画が集団健康の洞察を得るためにデータレイクを構築し、データスタックを所有するベンダーの交渉力を高めています。介護者が接続性と予測補充を求めるようになるにつれ、機械式デバイスは置き換えの局面を迎えています。

自動ピルディスペンサー業界の地域分析

北米は2025年の収益の49.62%を保持しており、広範なキャビネット普及と品質連動型診療報酬に支えられています。米国麻薬取締局は2024年にスケジュールII在庫規則を強化し、流用分析機能を持つシステムへのアップグレードを促しました。カナダの州入札では薬剤師不足がドライバーとして挙げられており、メキシコの民間病院は被保険患者を引き付けるために自動化を進めています。

欧州は成熟したインフラに厳格なプライバシー規則を重ねています。ドイツとフランスは法定保険者を通じて自動化に資金を提供し、英国国民保健サービスは総所有コストと電子処方との統合を基準に入札者を評価しています。イタリアとスペインは人員不足に対応するためキャビネット群を拡大していますが、医療機器規則のコンプライアンスがベンダーコストを引き上げています。病院は患者識別子を欧州連合域内に保持するためオンプレミス展開を好んでいます。

アジア太平洋は年平均成長率9.24%で最も急速な地域成長を記録します。日本はすでにキャビネット普及率60%を超えており、中国の医療近代化計画は電子健康記録統合ロボットのために地方病院に資本を投入しています。インドの民間ネットワークは国際医療施設認定合同機構の認定取得のために自動化を進めていますが、公共入札の動きは遅いです。韓国は2025年に自動調剤に対する診療報酬を拡大し、投資対効果の事例を強化しました。オーストラリアは現在、地域薬局のロボットを病院グレードの基準に適合させており、ベンダーのマーケティングを円滑化しています。

中東・アフリカと南米は小さな基盤から出発しながらも加速の兆しを見せています。湾岸諸国はスマート病院建設に資金を提供し、ブラジルは遠隔薬局監督を合法化してテレ調剤を可能にしました。アルゼンチンや一部のアフリカ市場ではサプライチェーンの不安定さと通貨変動が勢いを抑制していますが、デジタルヘルスに対する多国間助成金が潜在需要を解放する可能性があります。

競合環境

市場集中度は中程度です。OmnicellとBDは病院アカウントの大部分を占有しており、顧客を10年間拘束するサービス契約に支えられています。自動ピルディスペンサー市場の競合他社は長期ケアや接続型在宅デバイスなどの未開拓領域を狙っています。コンピュータビジョン、ブロックチェーン監査証跡、AI予測に関する特許出願は、2027年にかけて差別化が激化することを示唆しています。Omnicellの2024年の形状・刻印認識に関する特許は60%高速な照合を約束し、BDは主要な電子健康記録の看護画面にキャビネット機能を直接組み込んでいます。

垂直統合が新たな参入障壁となっています。Omnicellは服薬遵守分析スタートアップを買収してハードウェアとソフトウェアのバンドルを販売し、BDは電子健康記録大手と提携してトレーニングサイクルを短縮しています。中小企業は小児科マイクロドーシングなどのニッチを追求するか、参入障壁を下げるためにサブスクリプション価格を提供しています。部品不足とインターフェースの複雑さが中堅サプライヤーを圧迫しており、新興地域や消費者チャネルでの足場を求める資金力のある既存企業にとって買収対象となっています。

自動ピルディスペンサー業界のリーダー企業

Omnicell Inc.

Swisslog Healthcare

Capsa Healthcare

Becton Dickinson & Company

Hero Health Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:ユタ州人工知能政策局がDoctonicとのプログラムを承認し、AIシステムが自動ディスペンサーを通じて処方更新に共同署名できるようにしました。これは州が認可した初めてのモデルです。

- 2025年10月:Amazonはワンメディカルの拠点で服薬自動販売キオスクを展開し、ロサンゼルスから数百種類の一般的な薬で開始し、2026年に全国展開する予定です。

- 2025年3月:MIT-WPUが遠隔モニタリングとユーザー定義スケジュールを備えたモジュール式IoTディスペンサーを発表し、複雑な投与ニーズを対象としています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、自動ピルディスペンサー市場を、手動による計数を必要とせず、固形製剤を保管・スケジュール管理・払い出しを行う電子制御デバイスの総体として定義する。これには、薬局に設置された集中型カルーセルまたはロボット式ベンチ、および病棟レベルまたは在宅ケア環境で使用される小型IoT連携ユニットが含まれる。評価対象は、新規機器販売および関連する組み込みソフトウェア収益を米ドル建てで追跡するものである。

スコープ除外:アフターセール消耗品、サービス契約、およびプログラム可能なディスペンシング機能を持たないスタンドアロン型スマートピルボトルは計上しない。

セグメンテーション概要

- タイプ別

- 集中型自動調剤システム

- 分散型自動調剤システム

- スマート/IoT対応型在宅ピルディスペンサー

- ロボット薬局調剤システム

- 容量クラス別

- 低容量(100回分未満)

- 中容量(100~499回分)

- 高容量(500回分以上)

- 用途別

- 病院薬局

- 小売薬局

- 在宅医療

- 長期ケア施設

- その他の外来設定

- 技術別

- 機械式タイマーディスペンサー

- 電子アラーム式ディスペンサー

- 接続型(クラウド/IoT)ディスペンサー

- AI支援型予測ディスペンサー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域にわたる薬局ディレクター、生物医学エンジニア、長期ケア管理者、および在宅ケアデバイス販売業者にインタビューを実施した。インタビューにより、シフトレベルの平均トランザクション件数、導入障壁、および価格分散が検証され、高齢者介護者を対象とした短期調査により在宅利用の普及率が精緻化された。

デスクリサーチ

米国FDA機器登録、メディケア病院コストレポート、EU Eudamedリスト、および日本のPMDA輸入申告などの公開データセットからベースラインの数量と価格を収集した。次に、American Society of Health-System PharmacistsおよびInternational Pharmaceutical Federationなどの業界団体からの使用データで補完した。企業の10-K、投資家向け資料、および信頼性の高いメディア記事から出荷開示情報とASPのヒントを取得し、D&B HooversおよびDow Jones Factiva内でクロスチェックを行った。Volzaを通じて入手可能な関税コードHS 847989およびHS 902110から、ユニットフローに関する追加の明確化が得られた。このリストは例示的なものであり、データクリーニングおよびギャップ補完には他にも多くのオープンソースが活用された。

市場規模推計と予測

トップダウンモデルは、国別の薬局設置数および病院ベッド数を起点とし、ディスペンサー普及率を適用した上で加重平均販売価格を乗じる。選択的なボトムアップ検証では、主要メーカーが開示した出荷数量を積み上げ、合計値の妥当性を担保する。ベースに影響を与える変数には、1)一人当たり新規処方数、2)高齢者人口の増加、3)慢性疾患の有病率、4)ディスペンサーの平均交換サイクル、および5)設備投資予算の配分動向が含まれる。多変量回帰分析によりこれらのドライバーを過去の販売実績に結び付け、ARIMAオーバーレイによりパンデミック期のテレファーマシー急増などの短期的ショックを捕捉する。サプライヤーデータのギャップは、地域別ASP補完によって補填された後、結果が再ベンチマークされる。

データ検証と更新サイクル

アウトプットは三段階のピアレビュー、外部デバイス出荷集計との差異チェック、およびソースへの再コンタクトを促す異常フラグに直面する。レポートは年次で更新され、重大なリコールや規制変更に対しては中間サイクルでの修正が行われる。最終的なアナリストによる確認により、クライアントが最新の検証済み見解を受け取ることが保証される。

自動ピルディスペンサーのベースラインが信頼性を持つ理由

公表されている推計値がしばしば異なるのは、各社が独自のデバイスリスト、価格体系、および更新頻度を採用しているためである。

我々が観察する主なギャップ要因は、スマートピルボックスの包含範囲の相違、病院対在宅ミックスに関する仮定の差異、通貨換算日、および再生品ユニットの計上有無である。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| 3.64 B(2025年) | Mordor Intelligence | - |

| 3.10 B(2024年) | 地域コンサルタンシー A | 在宅ケアIoTユニットを除外、2021年のASPを使用 |

| 2.90 B(2024年) | 業界誌 B | 集中型薬局システムのみを計上、アジア太平洋地域の販売を除外 |

要約すると、スコープを実際の購買チャネルに合わせ、ライブASPチェックを活用し、12ヶ月ごとに更新することで、Mordorは意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスの取れた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

自動ピルディスペンサー市場の現在の価値と予測期間中の成長速度はどのくらいですか?

自動ピルディスペンサー市場は2026年に37億1,000万米ドルと評価されており、2026年~2031年にかけて年平均成長率7.13%で成長すると予測されています。

2031年までに最も多くの増分収益を生み出す用途セグメントはどれですか?

支払者が遠隔服薬遵守モニタリングに診療報酬を適用するにつれ、在宅医療のユースケースが最も多くの新規収益を追加します。

中規模病院にとって最大の障壁は何ですか?

初期投資と年間維持費が15万米ドルを超える可能性があり、価値ベース診療報酬の下で予算を圧迫します。

2026年~2031年においてベンダーにとって最も高い成長余地を提供する地域はどこですか?

アジア太平洋は中国、インド、韓国のインフラ投資により年平均成長率9.24%でトップとなっています。

2026年~2031年にかけて接続型在宅ディスペンサーはどのくらいの速度で成長しますか?

スマート/IoT対応型在宅デバイスは年平均成長率11.44%で拡大すると予測されており、製品タイプの中で最も急速なペースです。

最終更新日: