避妊薬および避妊器具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

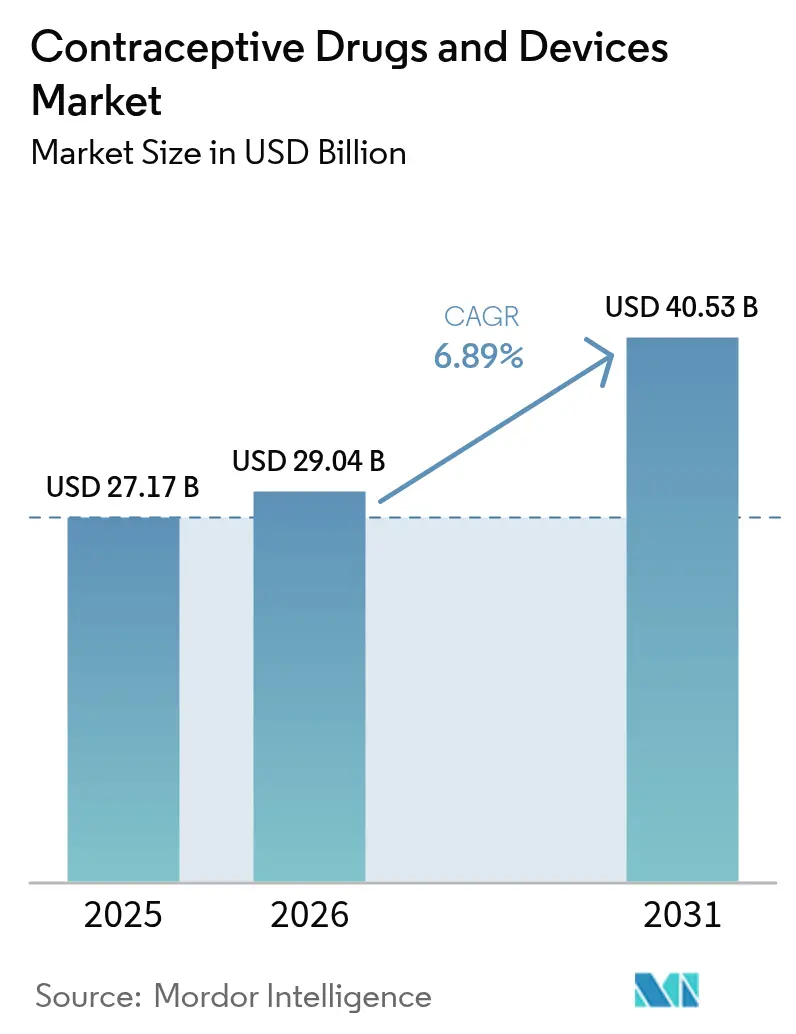

| 市場規模 (2026) | 29.04 十億米ドル |

| 市場規模 (2031) | 40.53 十億米ドル |

| 成長率 (2026 - 2031) | 6.89% CAGR |

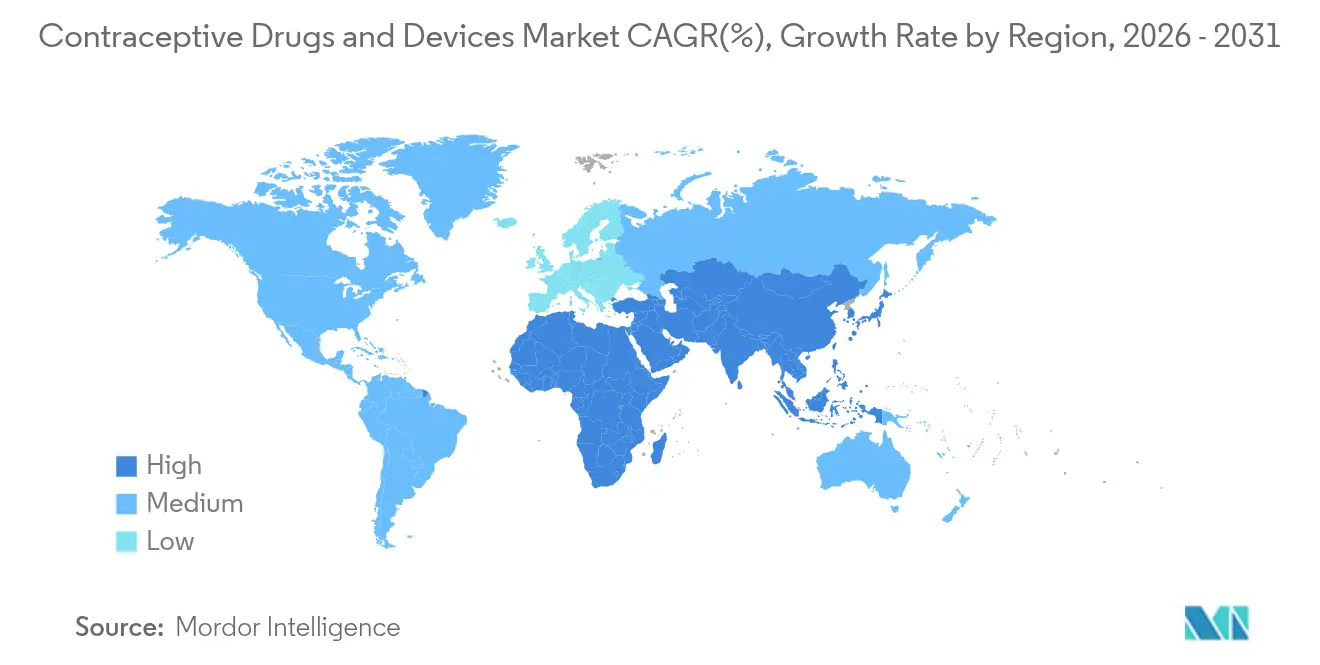

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる避妊薬および避妊器具市場分析

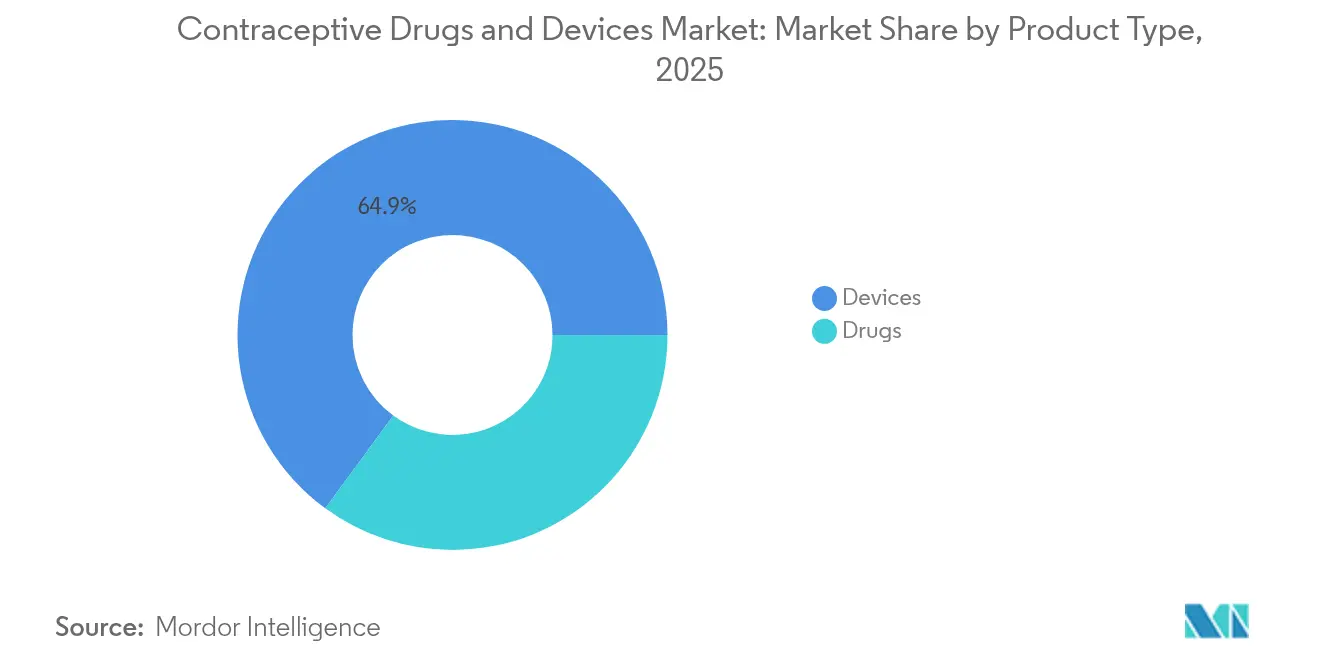

避妊薬および避妊器具市場規模は、2025年の271億7,000万米ドルから2026年には290億4,000万米ドルへと成長し、2026年〜2031年にかけてCAGR 6.89%で推移し、2031年までに405億3,000万米ドルに達すると予測されています。成長の背景には、長期作用型可逆的避妊法(LARC)への持続的な投資、非ホルモン性手法に対する需要の高まり、アクセス障壁を低減するデジタル購買チャネルへの着実なシフトがあります。アジア太平洋地域は政府の家族計画プログラムに支えられ、2024年の収益の33.33%を占めました。一方、中東・アフリカ地域は新たな償還制度が文化的抵抗を和らげることを背景に、CAGR 8.67%で最も急速な拡大が見込まれています。[1]国連人口基金、「UNFPA物資供給パフォーマンス測定レポート2023年」、UNFPA、unfpa.org 器具は2024年の売上の65.34%を占め、インプラントおよびホルモン性子宮内避妊器具がユーザーの操作を最小限に抑えながら99%超の有効性を発揮することから、年率8.2%の成長を記録しています。年率9.78%で拡大するオンライン流通は、遠隔医療相談と直接消費者向けロジスティクスを組み合わせることで調達のあり方を再構築しています。

主要レポートのポイント

- 製品タイプ別では、器具が2025年の収益シェアの64.92%をリードし、薬剤は2031年にかけてCAGR 7.03%で成長しています。

- ホルモン分類別では、ホルモン性手法が2025年の避妊薬および避妊器具市場シェアの60.75%を占め、非ホルモン性の選択肢は2031年にかけてCAGR 8.61%で拡大すると予測されています。

- 性別では、女性向け製品が2025年に79.86%のシェアで優位を占め、男性向けソリューションは2031年にかけてCAGR 7.98%と最も高い予測成長率を記録しました。

- 年齢層別では、25〜34歳が2025年の市場の35.92%を占め、15〜24歳のコホートは2031年にかけてCAGR 7.67%で成長する見通しです。

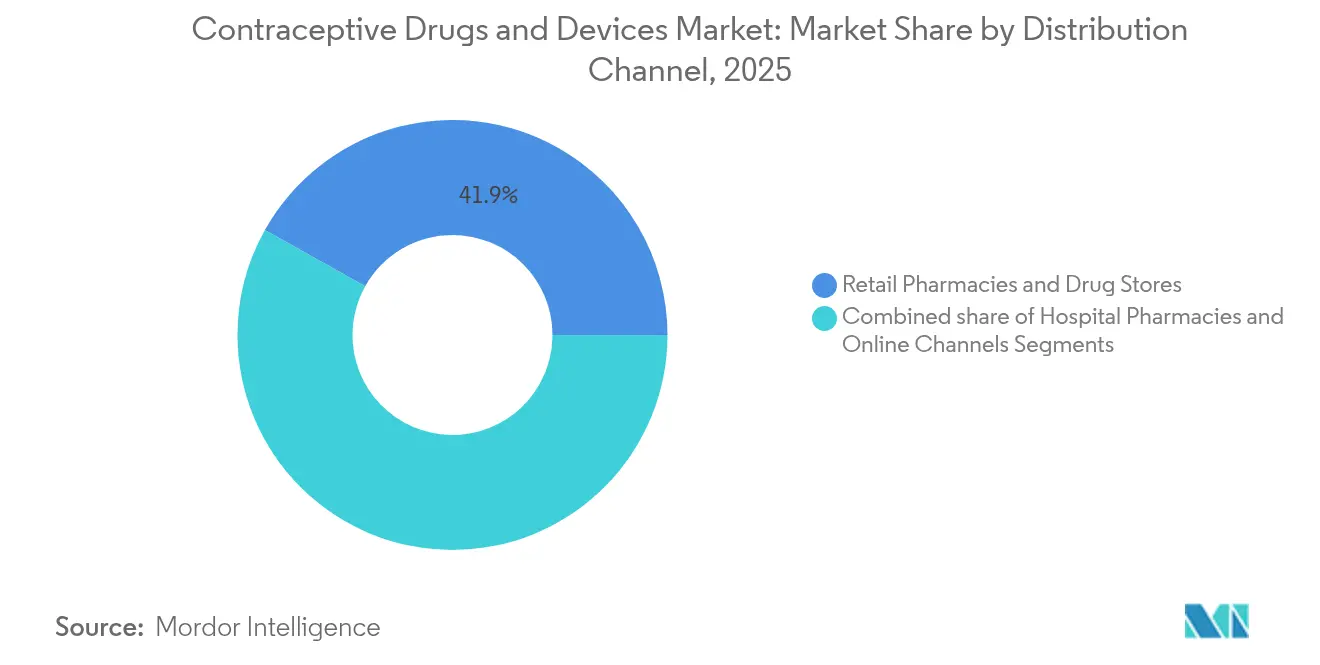

- 流通チャネル別では、小売薬局が2025年の収益の41.88%を支配しましたが、オンラインプラットフォームは2031年にかけてCAGR 9.56%で拡大しています。

- 地域別では、アジア太平洋地域が2025年に最大の33.05%のシェアを保持し、中東・アフリカ地域は2026年〜2031年にかけてCAGR 8.54%で最も速い成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の避妊薬および避妊器具市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| LARCの普及拡大 | +2.1% | 北米、欧州、 世界 | 中期(2〜4 年) |

| 償還制度の拡充 および認知向上 | +1.7% | アジア太平洋、中東 ・アフリカ、世界 | 中期(2〜4 年) |

| 技術的 進歩とイノベーションパイプライン | +1.5% | 北米、欧州、 世界 | 長期(4年 以上) |

| OTCバリア製品の 電子商取引へのシフト | +0.9% | 先進地域、 世界 | 短期(2年 以内) |

| 家族計画に対する 認知の向上 | +0.6% | 発展途上地域、 世界 | 中期(2〜4 年) |

| 世界人口の増加 および意図しない妊娠 | +0.8% | アジア太平洋、アフリカ、 世界 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

長期作用型可逆的避妊法の普及拡大

LARCは99%超の有効性を提供し、ユーザーエラーを大幅に低減することから、臨床医の間で第一選択の推奨手法となっています。産後即時挿入に対するメディケイドの個別償還などの政策転換により、利用率が0.74パーセントポイント向上しました。[2]青少年健康ジャーナル、「若者の避妊満足度に関する研究」、青少年健康ジャーナル、jahonline.org フェーズ1試験中の生分解性インプラントに関するイノベーションは、除去処置の必要性を排除することを目指しています。短期作用型ピルからLARCへの緩やかな移行でさえ意図しない妊娠率を低下させるため、支払者にはコスト削減効果が生じ、支払者の支持が強化されます。これらのダイナミクスが相まって、避妊薬および避妊器具市場を構造的により高い成長軌道に維持しています。

アクセスおよび認知向上プログラムと連携した償還制度の拡充

2025年の米国タイトルX予算3億9,000万米ドル(36%増)は、低所得者層への補助付きアクセスを拡大します。他の14カ国政府は配分を維持または増加させ、合計3,530万米ドルに達しました。[1]国連人口基金、「UNFPA物資供給パフォーマンス測定レポート2023年」、UNFPA、unfpa.org ブリティッシュコロンビア州全域の無料避妊政策は、コスト障壁が取り除かれた際に生じる数量増加を示していますが、既存のプロバイダーは収益モデルを再調整する必要があります。BayerのYour LifeおよびUNFPAインドとのコラボレーションなどのデジタルパートナーシップは、教育と提供を融合させ、低・中所得国への浸透を深めています。これらの取り組みが総合的に近代的手法の普及率を高め、避妊薬および避妊器具市場の拡大を持続させています。

技術的進歩とイノベーションパイプライン

米国国立衛生研究所(NIH)は2024〜2025年の避妊研究開発に4億2,000万米ドルを拠出し、資金のほぼ3分の1を男性向けソリューションに充てています。世界保健機関(WHO)は、手法の多様化により2030年までに世界の避妊普及率が8パーセントポイント向上する可能性があると推定しています。[3]世界保健機関、「すべての人のための性と生殖に関する健康」、who.int 次世代フォーマットは、マイクロニードルパッチや6ヶ月持続型注射剤から、妊娠とHIV予防を組み合わせた二重予防ピルまで多岐にわたります。生分解性インプラントのCasea Sと、フェーズ3試験中のホルモンフリー膣内リングOvapreneは、非ホルモン性設計が副作用の問題に対処する方法を示しています。これらのパイプラインは選択肢を多様化し、避妊薬および避妊器具市場の長期的な勢いを強化しています。

OTCバリア製品の電子商取引へのシフト

バリア製品はオンラインでの購入が増加しており、セグメントの成長をCAGR 10.20%で牽引しています。遠隔避妊相談はウェブベースの相談と自宅配送を統合し、特に農村部でのアクセスを拡大しています。しかし、偽造品リスクは重大であり、米国食品医薬品局(FDA)による偽造避妊具の押収は2024年に43%増加しました。プラットフォームは利用者を保護するために認証技術と薬剤師チャット機能で対応しています。全体として、デジタルチャネルは実店舗を補完し、避妊薬および避妊器具市場のフットプリントを拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 避妊採用における 文化的・宗教的障壁 | –0.8% | 中東・ アフリカ、アジア太平洋の一部、ラテンアメリカ | 長期(4年 以上) |

| 副作用および 認知されたリスク要因 | –0.5% | 世界 | 中期(2〜4 年) |

| 規制上の問題 と偽造品の増殖 | –0.3% | 発展途上地域、 世界 | 中期(2〜4 年) |

| 器具の高い初期費用 と農村部での限られたアクセス | –0.4% | 発展途上地域、 農村部 | 中期(2〜4 年) |

| 情報源: Mordor Intelligence | |||

避妊採用における文化的・宗教的障壁

宗教的反対意見は、サウジアラビアでの非使用の37%、ナイジェリアでの42%、パキスタンでの28%を占めています。強い宗教的影響力を持つ国々は、同等の所得水準の国々と比較して避妊普及率が18ポイント低い傾向があります。インディアナ州のメディケイドによる子宮内避妊器具(IUD)制限などの政策事例は、こうした障壁の制度化を示しています。モザンビークの州レベルの格差は、地域固有のニュアンスを浮き彫りにしています(contraceptionmedicine.biomedcentral.com)。メーカーは宗教指導者との対話を積極的に進め、コミュニティアウトリーチを展開して抵抗を和らげ、避妊薬および避妊器具市場の軌道を守ろうとしています。

規制上の問題と偽造品の増殖

2024年に押収された偽造医薬品の39%が避妊具であり、非公式チャネルにおける品質リスクが浮き彫りになっています。規制の相違が複雑さをもたらしており、米国の29の管轄区域では薬剤師による処方が認められている一方、他の地域では依然として医師の診察が義務付けられており、普及が遅れています。基準の調和と市販後サーベイランスの強化が業界の優先課題として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:器具が有効性の優位性によって優位を占める

器具は2025年の収益の64.92%を占め、IUDおよびインプラントの99%超の有効性により、避妊薬および避妊器具市場において最大のシェアを保持しています。このカテゴリーは、生分解性インプラントおよび長期持続型ホルモン性IUDが普及を後押しし、年率6.15%で成長しています。ホルモン性IUDは過多月経の治療にも用いられ、臨床的な魅力を高めています。Ovapreneのような新興の非ホルモン性器具は、副作用を意識するセグメントへの対応を目指しています。

薬剤ベースの製品は2025年に残りの35.08%を占めましたが、より速い成長が見込まれています。緊急避妊薬の避妊薬および避妊器具市場規模は、72時間以内の使用に関する認知が高まる市場で拡大しています。2024年3月のFDAによるOpillの市販薬(OTC)販売承認は処方の障壁を取り除き、ピルの販売量を回復させる可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ホルモン分類別:非ホルモン性手法が勢いを増す

ホルモン性手法は収益の60.75%を支配していますが、非ホルモン性の代替手法は年率8.61%で拡大しており、避妊薬および避妊器具市場全体のCAGRを大きく上回っています。ユーザーがホルモンフリーの選択肢を求めるにつれ、銅製IUDの需要も高まっています。初期研究におけるOvapreneの86〜91%の有効性は、強力な商業的見通しを示唆しています。

低用量ホルモン性イノベーションは、有効性を維持しながら全身への影響を軽減しようとしています。一方、ゲイツ財団の非ホルモン性研究開発への年間2億8,000万米ドルの拠出は、投資家の確信を裏付けています。この資金流入により、ホルモンフリーソリューションの避妊薬および避妊器具市場規模が拡大すると予想されています。

性別:男性用避妊法が成長のフロンティアとして台頭

女性向け製品は2025年の売上の79.86%を占め、ピル、リング、インプラント、IUDを含む幅広い製品ラインナップに支えられています。CEマーク取得のFemBlocシステムは、初の非外科的永久避妊オプションを導入し、イノベーションの幅広さを強化しています。

現在20.14%の男性用手法は、社会的態度の変化に伴い年率7.98%で拡大しています。オーストラリアの試験中の可逆的ハイドロゲルであるPlan AとGalactic Capは、研究開発パイプラインの一例です。2025年のJAMA調査では、18〜45歳の男性の78%が新しい避妊法を採用する意向を示しており、潜在的な需要の大きさを示しています。

年齢層別:若年層セグメントが将来の成長を牽引

25〜34歳の消費者は2025年の支出の35.92%を占め、より高い妊娠管理ニーズと一致しています。彼らは15〜24歳と比較して近代的手法を採用する可能性が31%高くなっています。

しかし、15〜24歳のコホートは最も成長が速く、2031年にかけてCAGR 7.67%を記録しています。米国の調査でホルモン性副作用への不満を挙げた42%が、使いやすい非ホルモン性オプションへの関心を高めています。遠隔医療チャネルはこのデジタルネイティブなセグメントに強く響き、認知とアクセスを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンラインプラットフォームがアクセスに革命をもたらす

小売薬局は2025年に41.88%のシェアを維持し、29の州とワシントンD.C.での薬剤師処方プログラムによって注目されています。月額19.99米ドルのOTC Opillはこのチャネルをさらに強化しています。

オンラインポータルはCAGR 9.56%で拡大しており、バーチャル相談と自宅への目立たない配送を統合しています。遠隔医療による避妊処方は2023年から2025年の間にほぼ倍増し、農村部での利用が急増しています。真正性の課題は依然として残っており、偽造品のFDA押収が前年比43%増加したことを受け、プラットフォームはサプライチェーン検証の強化を迫られています。

地域分析

北米は、2025年のタイトルX資金3億9,000万米ドルとOTC Opillの入手可能性により処方の障壁が取り除かれ、充実した償還制度の恩恵を受けています。しかし、プロジェクト2025などの取り組みは4,800万人の女性への無料緊急避妊薬の提供を制限する恐れがあり、政策上の不確実性をもたらしています。

アジア太平洋地域は33.05%のシェアで最も顕著な地域的地位を占めていますが、地域内格差が依然として存在しており、妊娠を望まないバングラデシュ人女性のうちLARCを使用しているのはわずか20.2%であり、大きな成長余地があることを示しています。デジタル流通と償還制度の拡充によりこのギャップが縮小すると期待されています。

中東・アフリカ地域の2031年にかけてのCAGR 8.54%は、ザンビアが2026年までに普及率を40%に引き上げる計画などの資金強化とアウトリーチから生まれています。ウガンダの若者調査では、72.4%が障壁が緩和されれば避妊を使用する意向を示しています。

欧州の成熟した市場は、多様な手法の組み合わせの中で安定した成長を示しており、ホルモン性使用率は南部の28%から北部の54%まで幅があります。2024年の欧州医薬品庁(EMA)による3つの製剤の承認が製品更新サイクルを維持しています。

南米では、無償LARCが継続率を高めることで堅調な需要が生まれており、ブラジルでは24ヶ月時点でのレボノルゲストレル放出子宮内システム(LNG IUD)の継続率が82.1%と報告されており、公共部門の調達戦略の有効性を裏付けています。

規制環境

規制は医薬品、医療機器、および複合製品の各承認経路にわたり、ホルモン避妊薬と長時間作用型可逆的避妊法(LARC)についてはライフサイクル安全管理の重要性が増している。米国では、FDAが一部のLARCについて使用管理を強化しつつアクセスを拡大している。これには、Organon社のNEXPLANONインプラントの使用期間を最長5年まで延長する2026年1月の補足NDA承認と、適切な挿入と使用に関するREMSに基づく施術者要件が含まれる。

欧州では、EMAのファーマコビジランス活動が、広く使用されているプロゲストゲン系製品の添付文書と リスクコミュニケーションに引き続き影響を与えている。これには、デソゲストレルおよびエトノゲストレルを含む避妊薬の製品情報を更新し、髄膜腫を潜在的な副作用として含めるようにするという2026年7月のPRAC勧告が含まれる。公的セクターの調達およびアクセスプログラムについては、WHO/UNFPAの品質フレームワークおよびWHOの事前承認(プリクオリフィケーション)が、製品品質保証および男女コンドームや銅付加型IUDなどの機器の入札参加を支援するための重要な基盤であり続けている。

バリューチェーン分析

バリューチェーンは原材料や特殊部品から始まり、経口剤・注射剤用の原薬(API)、コンドーム、インプラント、IUD用の医療グレードのポリマーや金属が続く。これらは規制された品質システムの下での製剤化または機器製造に続く。市場供給は多国籍メーカーと地域重視の企業が混在しており、需要は商業卸業者や薬局を通じて流通するほか、UNFPAやUSAID関連プログラムなど、ドナー資金による公的セクターの購買者に依存する組織的な調達を通じて、各国の医療システムやNGOネットワークに供給される。

下流の実績は、最終区間の流通能力、LARCの挿入施術者の可用性、およびオンライン販路が拡大する中で偽造品や横流しのリスクを減らす追跡可能性に依存する。パートナーシップ構造は、企業が管理された流通経路での商業化をどのように管理しているかを示している。Medicines360とDKT WomanCareは、供給と規制品質の責任を調整しながらAvibelaホルモンIUDへのアクセス拡大に向けて提携した(2024年1月)。AfaxysとExeltisも、米国の公的医療市場においてTwirlaへのアクセスを維持するための取り決めを更新した(2025年6月)。供給計画は資金の変動に敏感であり、報告されている混乱により、一部の低所得国環境では在庫と現地での実際の入手可能性との間にずれが生じている。

競合環境

Bayer AGはMirenaフランチャイズを活用し、2030年までに1億人の女性への避妊アクセスを誓約しています。Organon & Co.は2022年の収益の27%をNexplanonとNuvaRingから得ており、避妊薬および避妊器具市場における同社の重要性を示しています。

イノベーション重視のプレーヤーが注目を集めています。Daré BioscienceはOvapreneとCasea Sを推進し、Theramexと提携して生分解性インプラントの商業化を進めています。NEXT Life SciencesはPlan Aのために2,000万米ドルを調達し、男性向けソリューションへの投資家の関心の高さを示しています。既存企業とスタートアップが差別化された提供システム、投与プロファイル、性別バランスのとれたポートフォリオで未充足ニーズを満たそうと競い合う中、競争の激しさが増しています。

避妊薬および避妊器具産業のリーダー企業

Bayer AG

Teva Pharmaceutical Industries Ltd

Johnson and Johnson

Organon

CooperSurgical Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

利用者と支払者が、毎日服用する錠剤を超えて、アドヒアランスの負担を軽減したりホルモン関連の懸念に対応したりする差別化された投与形態へと方法の組み合わせを広げている領域に、ホワイトスペースが見られる。近い将来の機会は、活発な後期開発とライセンシングに支えられたホルモンフリーかつ患者主導型の選択肢にある。2026年5月、Daré Bioscienceは、月1回使用のホルモンフリー膣内避妊具Ovaprenaについて、良好な第3相中間結果を開示した。2026年6月、OrganonはSebela社のFDA承認済みホルモンフリー銅IUDであるMIUDELLAに関する世界的なライセンス契約を完了し、非ホルモン系LARCに対する需要に対応しつつ、銅IUDセグメントに新たなブランド製品を追加した。

商業的なホワイトスペースは、償還や流通改革によって摩擦が減少する領域でも現れており、特に、ラベル上の使用期間を拡大したり、アクセスを簡素化したりする規制措置と組み合わされる場合にはそうである。カナダでは、Duchesnay社が2026年4月に発売した、最長1年間の使用を想定した再利用可能かつ患者主導型の膣内システムPrRingzaが、臨床医が処方する避妊法における製品の継続的な刷新と選択肢の拡大を反映している。供給側では、Bayer社がLARC事業(Mirena、Jaydess、Kyleena、Jadelle)を収める新設事業体の非支配的少数株を対象にApollo社が運用するファンドと2026年7月に締結した取引に支えられ、ポートフォリオを重視した資本配分がLARCにおける規模拡大と地理的拡大の余地を生み出している。この構造は、中核的で大量出荷型の機器事業への継続的な投資を後押ししている。

最近の業界動向

- 2026年7月:Bayerは、Mirena、Jaydess、Kyleena、Jadelleを含む同社のLARCポートフォリオを収める新設事業体の非支配的少数株と引き換えに、Apollo社が運用するファンドから30億ユーロの株式資本を確保した。この構造により財務上の柔軟性が向上する一方で、経営上の支配権はBayerが維持し、世界のLARCの入手可能性に影響を与える中核収益事業への継続的なリソース投入を支えている。

- 2026年6月:OrganonはSebela Pharmaceuticals社と、2025年に米国FDAの承認を得たホルモンフリー銅IUDであるMIUDELLAに関する世界的なライセンス契約を完了し、2026年後半の商業化が予定されている。この契約により、Organonの女性ヘルスケア領域のポートフォリオに新たな非ホルモン系機器が加わり、REMSに基づく研修や使用要件などの管理された流通モデルの下で、業界がホルモンフリーの選択肢へと移行する動きが強まっている。

- 2025年3月:Femasysは、非外科的で永久的な避妊機器として位置付けられるFemBlocのCEマークを取得した。この節目は、欧州における新たな永久避妊法の進展を促し、機器主導の代替経路を可能にすることで、従来の永久避妊法を超えて競争環境を広げるものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、妊娠を防ぐために使用される避妊薬および避妊具から生じる収益を対象とし、主要な医療および小売チャネルにおける販売時点で計上する。市場規模は、主要な世界の各地域について米ドル(USD)の価値ベースで算出する。

対象範囲の除外項目:妊活トラッキングアプリ、避妊以外を目的としたホルモン療法、および外科的人工妊娠中絶用機器は対象から除外する。

セグメンテーション概要

- 製品タイプ別

- 薬剤

- 経口ピル

- 経皮パッチ

- 避妊注射剤

- 緊急避妊薬

- 器具

- バリア器具

- 男性用コンドーム

- 女性用コンドーム

- ダイアフラム

- 子宮頸管キャップ

- 避妊スポンジ

- 長期作用型可逆的避妊法

- ホルモン性IUD

- 銅製IUD

- 皮下インプラント

- 膣内リング

- 永久避妊

- 卵管閉塞器具

- バリア器具

- 薬剤

- ホルモン分類別

- ホルモン性手法

- 非ホルモン性手法

- 性別

- 男性

- 女性

- 年齢層別

- 15〜24歳

- 25〜34歳

- 35〜44歳

- 45歳以上

- 流通チャネル別

- 病院薬局

- 小売薬局およびドラッグストア

- オンラインチャネル

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算出、および検証

デスクリサーチ

デスクワークはまず需要の背景を設定することから始まり、次に規模モデルがずれないよう供給側の指標と結び付けられる。基盤となる利用者層と方法の組み合わせを形成するため、世界保健機関、国連人口部、世界銀行、各国保健当局などの公衆衛生および人口指標を通常確認する。

その背景を市場価値に変換するため、UN Comtrade、各国の税関統計、承認やラベリングを記載する公的規制ポータルなどの資料を用いて、製品の入手可能性と流通を確認する。これにより、医薬品と医療機器を区別し、カテゴリーが重複する場合の二重計上を減らすことができる。また、企業の開示資料、投資家向け説明資料、業界団体のウェブサイト、信頼できる報道機関を用いて、ポートフォリオの構成やチャネルへの露出を把握し、企業財務・インテリジェンス、特許データベース、出荷単位の貿易データについては有料サブスクリプションを選択的に参照して、収益や技術サイクルを相互確認する。ここに挙げた資料はあくまで例示であり、データ収集、検証、および調査の明確化のために他にも多くの資料が使用されている。

一次インタビューおよび調査

一次調査は、特に価格設定、チャネルマージン、および方法の切り替えが売上にどのように表れるかについて、デスクリサーチの仮定を検証するために用いられる。APAC、EMEA、およびアメリカ地域のメーカー、流通業者、臨床医、調達側または薬局側の関係者からインタビューおよび調査の回答を収集した。これらの入力は、最終的な合計値を確定する前に、採用パターン、代替サイクル、OTCと処方薬の分割に関する仮定を精緻化するのに役立った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:38% | 経営幹部(CXO):16% | APAC:41% |

| 中堅層:46% | 部門/事業リーダー:35% | EMEA:35% |

| 小規模プレーヤー:16% | マネージャー:49% | アメリカ地域:24% |

市場規模算出と予測

規模算出は、生殖年齢層と避妊法の普及率を方法別の需要プールに変換し、その後、方法別の一般的な年間利用者コストを用いて価値化するトップダウン方式を用いて構築される。初期の合計値が形成された後、主要な方法についてのサンプルASP×数量、小売とオンラインシェアのチャネル確認、公開されている収益分割が利用可能な場合の部分的なサプライヤー統合など、選択的なボトムアップ近似によって裏付けが行われる。

この市場で重要となる実務上の要素には、長時間作用型可逆的避妊法と短時間作用型方法の比率、処方薬とOTCの入手可能性、IUDやインプラントなどの機器の平均代替サイクル、および数量を急速に変化させ得る公的セクターの購買強度などが含まれる。価格設定は、一貫した通貨タイミングを用いて米ドルに正規化され、現地の価格情報が乏しい場合は、同国群を用いてギャップを補い、その後、専門家の意見を通じて範囲が現実的であるかを再検証する。

予測については、採用の変化(セルフケアの傾向やチャネルの変化を含む)を明確な上振れ・下振れケースとして表現できるようにシナリオ分析を用い、その後、基本ケースに統合する。年ごとの推移は、規制変更や製品刷新サイクルの予想される速度とも照合される。これらの事象は、なだらかな成長ではなく段階的な変化を生み出す可能性があるためである。

データ検証と更新サイクル

検証は、関連する機器カテゴリーの貿易フロー、確認可能な範囲での公的調達活動、および既知の方法コストと比較した利用者当たりの想定支出額など、独立した指標とモデル化された合計値を三角測量することによって行われる。大きな差異が見られた場合は、前提を見直し、外れ値を記録し、結果が単一の入力によって左右されないよう追加のヒアリングを行う。

最終承認の前に、モデルと報告書は、年次の急激な変化、通貨換算の一貫性、対象範囲の除外が地域間で同様に適用されたかどうかの確認を含む、複数段階のアナリストレビューを経る。報告書は毎年更新され、重要な事象が発生した場合は中間更新が行われ、その後、最終的な納品前チェックを行うことで、クライアントが最新の情報を受け取れるようにしている。

他の公開推定値と比較したMordor Intelligenceの避妊薬・避妊具市場推定値

避妊薬および避妊具の公開市場規模は、対象となる製品、販売チャネル、および通貨換算のタイミングが調査ごとに異なるため、しばしば一致しない。差異はまた、各モデルが公的セクターの購買、方法の代替サイクルをどのように扱うか、および需要を普及率と方法の組み合わせから再構築するのか、それとも主に企業側の収益分割から推定するのかによっても生じる。

この市場における最も一般的な差異の要因は、対象範囲の選択(例えば、妊活アウェアネスアプリを含めるかどうか)、および入札価格と小売価格の両方が存在し国によって大きく異なる場合の価格設定方法である。一部の推定値は、直近の方法の切り替えや代替に関する前提を専門家からの最新の情報で再確認することなく、より積極的な成長シナリオを主要な見解として示しており、これが報告される基準年の数値を引き上げる可能性がある。アプリ主体のツールを対象範囲外に保ち、合計値を普及率、方法の組み合わせ、代替サイクルに基づいて算出していることが、Mordor Intelligenceの推定値との差の大部分を説明している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 29.04 B (2026) | |

| 大手コンサルティング会社A | USD 31.18 B (2024) | より早い基準年を使用しており、入札価格と小売価格の差異や方法の組み合わせの変化を再調整せずに平均販売価格を延長すると、より高い値になる可能性がある。 |

| データ発行機関B | USD 21.80 B (2024) | より広範なカテゴリー区分を適用しており、妊活アウェアネスアプリや関連するセルフケア診断製品を合計に含めると、市場として計上される範囲が変わる可能性がある。 |

全体として、この差異は主に基準年の選択、チャネルおよび価格の正規化方法の選択、隣接するデジタルカテゴリーを含めるかどうかによって説明される。対象範囲を明確に定義し、需要指標や貿易・チャネル指標との再現可能な照合を行うことで、新たなデータポイントが現れるにつれて市場合計値の整合性を取ることがより容易になる。

レポートで回答される主要な質問

避妊薬および避妊器具市場の現在の規模はどのくらいですか?

市場は2026年に290億4,000万米ドルと評価されており、2031年までに405億3,000万米ドルに達すると予測されています。

どの製品カテゴリーが市場をリードしていますか?

器具はIUDおよびインプラントの有効性と利便性に牽引され、2025年の収益シェアの64.92%を占めて優位に立っています。

非ホルモン性手法がホルモン性オプションよりも速く成長しているのはなぜですか?

ホルモン性副作用に対する消費者の懸念の高まりと、ホルモンフリー技術への研究開発投資の拡大が、非ホルモン性製品のCAGR 8.61%を推進しています。

電子商取引は避妊へのアクセスをどのように変えていますか?

年率9.56%で成長するオンラインチャネルは、遠隔医療相談と自宅配送を統合し、農村部やプライバシーを重視するユーザーへのリーチを拡大しています。

どの地域が最も速く拡大していますか?

中東・アフリカ地域は、新たな償還プログラムと啓発キャンペーンに牽引され、2026年〜2031年にかけてCAGR 8.54%で成長すると予測されています。

男性用避妊法ではどのようなイノベーションが生まれていますか?

Plan Aハイドロゲルやガラクティックキャップなどのパイプライン製品は、可逆的でホルモンフリーの男性用オプションの提供を目指しており、初期臨床試験が進行中です。

最終更新日: