スマートピルボックスおよびボトル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 217.25 百万米ドル |

| 市場規模 (2031) | 350.15 百万米ドル |

| 成長率 (2026 - 2031) | 10.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

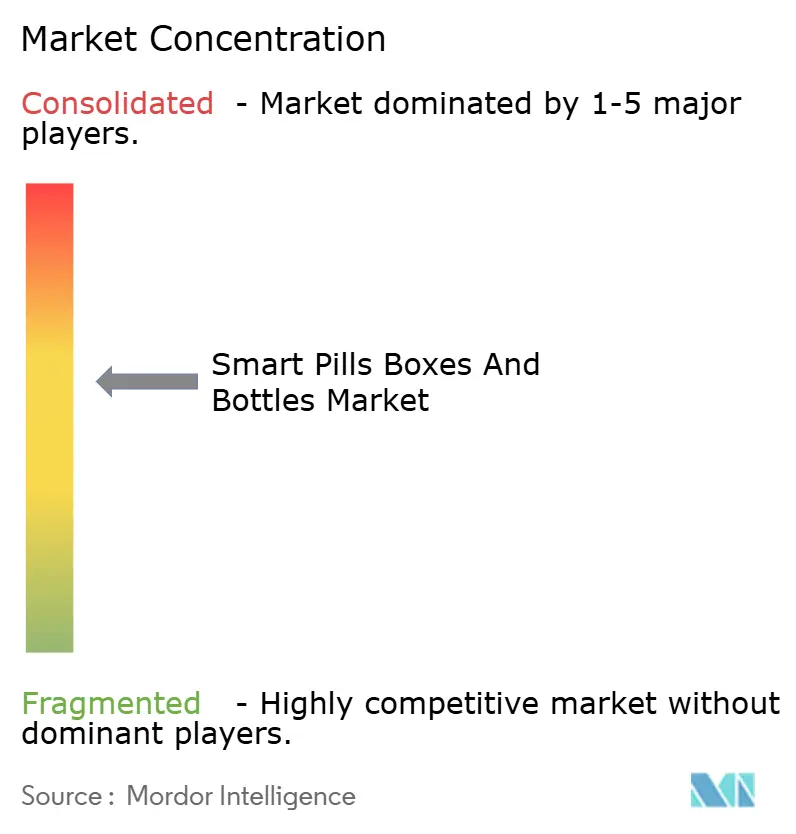

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートピルボックスおよびボトル市場分析

スマートピルボックスおよびボトル市場規模は、2025年の2億112万米ドルから2026年には2億1,725万米ドルに成長し、2026年〜2031年の年平均成長率10.02%で2031年までに3億5,015万米ドルに達すると予測されています。

持続的な成長は三つの構造的変化に支えられています。すなわち、支払者がリアルタイムのアドヒアランスデータに基づいて償還を連動させるようになったこと、慢性疾患の有病率が上昇し続けていること、そしてコネクテッドパッケージングが服薬ごとのコンプライアンス測定コストを低下させていることです。米国のメディケア・アドバンテージプランがBluetoothピルボックスへの補助を開始した後、デバイス出荷台数は増加しました。一方、ドイツの2025年デジタルヘルス法はスマートディスペンサーを償還対象の「デジタルヘルスアプリケーション」に追加しました。臨床試験スポンサーも需要を加速させており、患者のスマートフォンを必要とせずに治験薬の服薬を確認できるセルラー対応ボトルを採用しています。ベンダーは低コストのNFCブリスターパック、アドヒアランス不良を予測する予測分析、および欧州の電子廃棄物規制を満たす省電力チップで対応しています。新たな半導体工場が稼働した2025年以降、サプライチェーンの脆弱性は緩和されましたが、長期的な成長はGDPRおよびHIPAA要件を満たす相互運用可能なデータプラットフォームにかかっています。

主要レポートのポイント

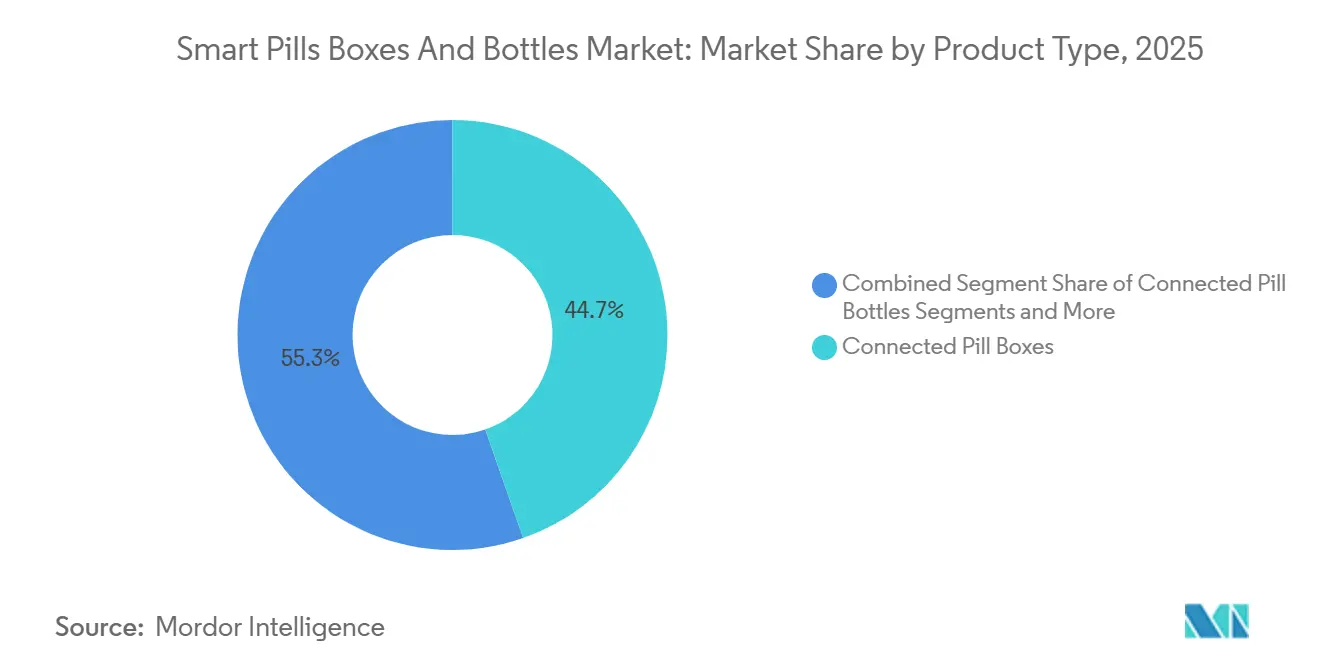

- 製品タイプ別では、コネクテッドピルボックスが2025年に44.67%の収益シェアを占め、スマートブリスターパックは2031年にかけて年平均成長率8.26%で拡大する見込みです。

- 接続技術別では、Bluetooth低エネルギーが2025年のスマートピルボックスおよびボトル市場シェアの53.26%を占め、セルラーおよびNB-IoTが2031年にかけて7.23%と最高の予測年平均成長率を記録しました。

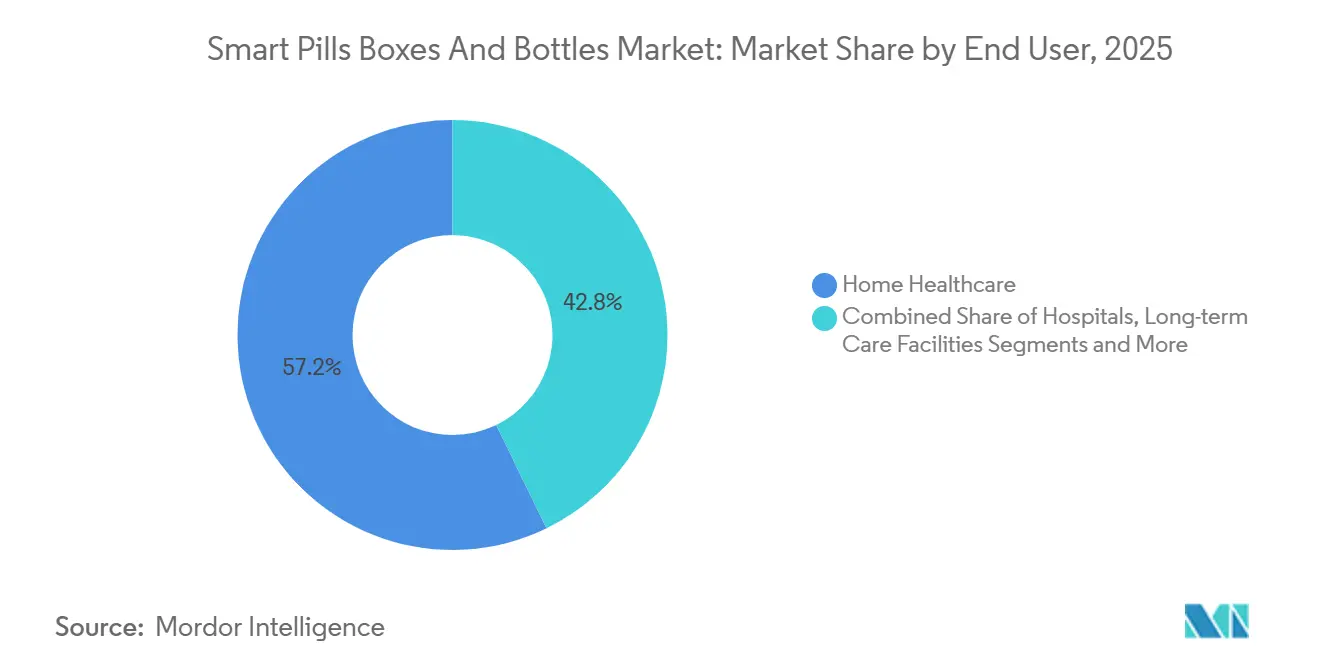

- エンドユーザー別では、在宅医療が2025年のスマートピルボックスおよびボトル市場規模の57.21%を占め、臨床試験スポンサーは2031年にかけて年平均成長率8.66%で拡大しています。

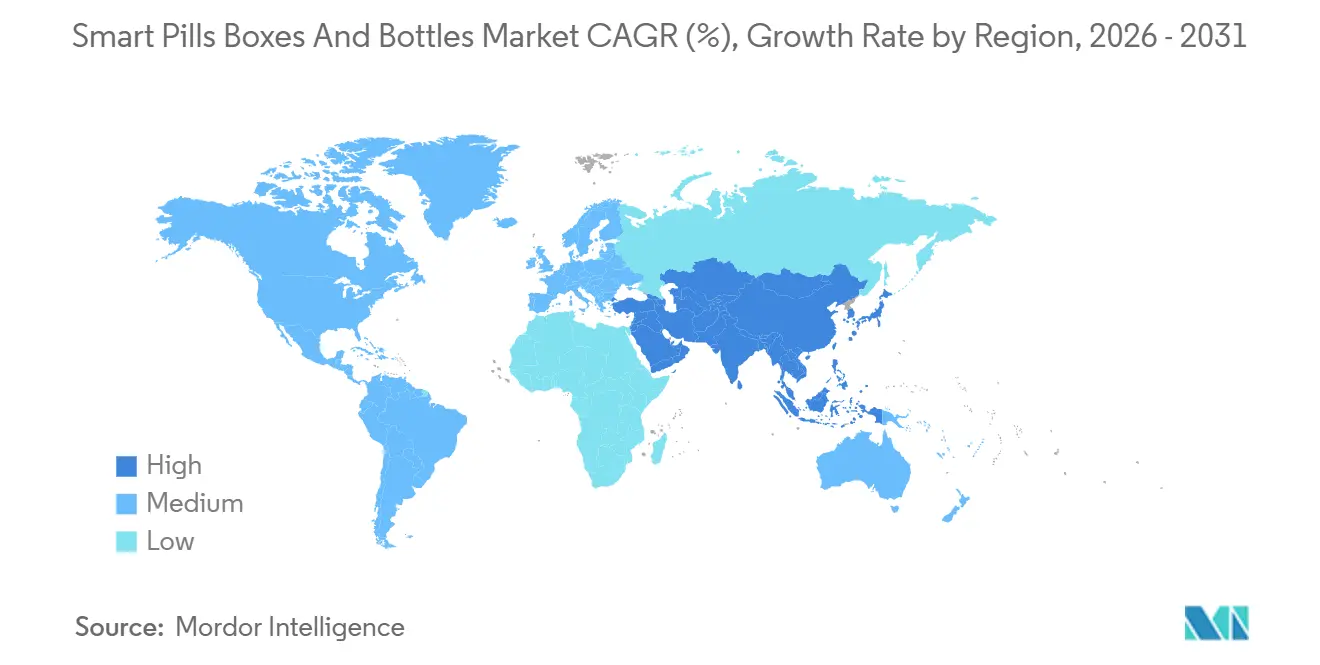

- 地域別では、北米が2025年に36.52%の収益シェアでトップとなり、アジア太平洋地域は2031年にかけて年平均成長率6.34%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスマートピルボックスおよびボトル市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患有病率の急速な上昇と多剤併用 | +2.1% | 北米、欧州、および高所得アジア太平洋地域で最も高い強度を持つグローバル | 長期(4年以上) |

| 服薬アドヒアランス連動型償還に向けた支払者の推進 | +1.8% | 北米および西欧、オーストラリアでの初期パイロット | 中期(2〜4年) |

| デジタルセラピューティクスエコシステムへのスマートパッケージングの統合(DTx) | +1.5% | 北米およびEU、日本および韓国で規制経路が開かれつつある | 中期(2〜4年) |

| 高所得アジアにおける高齢化人口が在宅医療技術の普及を牽引 | +1.3% | 日本、韓国、シンガポール、中国都市部 | 長期(4年以上) |

| 電子薬局によるスマートブリスター補充プログラム | +1.2% | 北米、英国、ドイツ、インドおよびブラジルで新興 | 短期(2年以内) |

| 臨床試験向け「サービスとしてのトラック・アンド・トレース」の台頭 | +1.1% | 米国、EUが主導し、東欧およびアジアの医薬品受託研究機関ハブが参加するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患有病率の急速な上昇と多剤併用

非感染性疾患は現在、世界の死亡原因の74%を占めており、高所得国では65歳以上の成人の40%が毎日5種類以上の薬を服用しています。[1]世界保健機関、「非感染性疾患ファクトシート」、WHO、who.int 薬が1種類増えるごとに服薬忘れのリスクが12%増加しますが、コネクテッドピルボックスはタイムスタンプ付きリマインダーを通じてこのギャップを埋め、遠隔医療の診察時に確認できます。[2]欧州医薬品庁、「2025年に向けたEMA規制科学 — 戦略的考察」、EMA、ema.europa.eu 米国の支払者はアドヒアランス不良に起因する回避可能な入院に年間3,000億米ドルを費やしており、メディケア・アドバンテージプランはハイリスク加入者向けにデバイスへの補助を行っています。治療域が狭い腫瘍科レジメンは、リアルタイムの服薬記録の必要性を高めています。これらの要因により、スマートピルボックスおよびボトル市場は持続的な上昇軌道を維持しています。

服薬アドヒアランス連動型償還に向けた支払者の推進

米国の医療保険・メディケイドサービスセンターの2024年規則により、パートDプランはデジタルアドヒアランスエンドポイントを算入できるようになり、一部の欧州保険会社は認定デバイスデータを共有する会員に対して5%〜10%の保険料割引を提供しています。患者1人当たり5万米ドルを超える専門薬は、アドヒアランスが80%を超えると純収益が高まるため、メーカーはスマートボトルをバンドルしてフォーミュラリー入札を強化しています。Philipsのパイロット試験では、コネクテッドボトルで87%のアドヒアランスが達成されたのに対し、標準包装では62%にとどまり、支払者のROI論拠を支持しています。2025年の欧州医薬品庁のドラフトガイダンスでは、スマートデバイスデータを市販後試験の副次エンドポイントとして使用することが認められています。[3]Lisa RosenbaumおよびWilliam H. Shrank、「薬を服用する — アカウンタビリティの時代におけるアドヒアランスの改善」、ニューイングランド・ジャーナル・オブ・メディシン、nejm.org

デジタルセラピューティクスエコシステムへのスマートパッケージングの統合

米国食品医薬品局は2024年にソフトウェアベースのセラピューティクスを37件承認しており、その多くが薬剤使用のハードウェアによる証明を必要としています。ドイツの連邦医薬品・医療機器研究所は2025年に12件のデジタルヘルスアプリを償還対象とし、そのうち4件はピルディスペンサーとバンドルされていました。ノバルティスとロシュはそれぞれ経口腫瘍科ポートフォリオ向けにコネクテッドデバイスベンダーと提携しており、スマートパッケージングがより広範なデジタルヘルスオファリングの中で必須要素になりつつあることを示しています。

高所得アジアにおける高齢化人口が在宅医療技術の普及を牽引

日本は75歳以上の居住者向けにスマートディスペンサーへの補助を行っており、800万人の潜在的ユーザーに影響を与えています。韓国は2027年までに50万世帯にコネクテッドヘルスデバイスを展開するために1,400億韓国ウォンを拠出しました。中国の地方保険会社は慢性疾患患者向けのピルボックスを償還対象とし、シンガポールのパイロット試験では薬剤関連の救急受診が34%削減されました。これらのプログラムは高額な入院を回避することを目的としており、2025年から2035年にかけて75歳以上の人口が40%拡大するにつれて需要が高まるでしょう。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーコンプライアンスコスト(GDPR/HIPAA) | -0.9% | EUおよび北米、類似の枠組みを採用する国々への波及 | 中期(2〜4年) |

| 小売薬局チャネルの低マージン | -0.7% | グローバル、北米および西欧で最も深刻 | 短期(2年以内) |

| バッテリー寿命と電子廃棄物への懸念 | -0.6% | グローバル、EUのWEEE指令の下で規制上の精査が最も高い | 長期(4年以上) |

| IoTコンポーネント供給を遅延させる集積回路不足 | -0.5% | グローバル、2024〜2025年に最も深刻な影響、2027年までに緩和 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

GDPRおよびHIPAAに基づくデータプライバシーコンプライアンスコスト

デジタルヘルス企業は監査、データ保護責任者、および情報漏洩保険に年間約52万米ドルを費やしており、これはスタートアップ企業にとって重くのしかかる固定費です。EU規制当局は2025年中にヘルステック分野で12億ユーロの罰金を科しました。ベンダーは米国食品医薬品局のMyStudiesと欧州のヘルスデータスペースに対応する並行システムを維持しなければならず、複数地域への展開が遅れています。

小売薬局チャネルにおける低マージン

米国の独立系薬局の純利益率は2%〜4%であるため、損益分岐点に達するにはデバイス1台当たり40〜60米ドルを請求する必要があり、典型的な支払い意欲を超えています。チェーン薬局のパイロット試験は高価値の慢性疾患患者に限定されており、処方箋量の5%未満にとどまっています。ドイツではデジタルアドヒアランスカウンセリングに対して月額15ユーロの請求が認められていますが、支払者の採用は遅く、チャネルの成長を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ブリスターパックが電子薬局の勢いで加速

コネクテッドピルボックスは2025年の収益の44.67%を生み出しましたが、電子薬局のサブスクリプションが拡大するにつれて、スマートブリスターパックは年平均成長率8.26%で成長すると予測されています。NFCタグが埋め込まれたプレフィルドパックは患者の手間を軽減し、薬局が枯渇の5日前に自動補充を開始できるようにします。スマートブリスターの価格は1ユニット当たり3〜5ユーロであり、再利用可能なピルボックスの40〜80米ドルを下回り、支払者が補助する展開を可能にします。自動ディスペンサーは、二重投与を防ぐカルーセル回転機能を備えた長期療養施設に対応しています。2024年、米国食品医薬品局のドラフトガイダンスは新たな「服薬アドヒアランスシステム」分類を提案しており、510(k)の審査期間を短縮し、統合型ブリスターソリューションを優遇する可能性があります。欧州の医療機器規則は現在アウトカムエビデンスを要求しているため、実世界のアドヒアランスデータを持つベンダーが有利なスタートを切ることができます。したがって、電子薬局が拡大するにつれて、スマートピルボックスおよびボトル市場は使い捨てのプレフィルド形式へとシフトするでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

接続技術別:セルラーが分散型試験で存在感を高める

Bluetooth低エネルギーは低消費電力とスマートフォンとのネイティブペアリングにより2025年に53.26%のシェアを保持しましたが、患者のデバイスへの依存がデータのギャップを生じさせています。年率7.23%の成長が予測されるセルラーおよびNB-IoTモジュールは、服薬記録を直接クラウドに送信し、継続的なデータを必要とする試験スポンサーの要件を満たします。GSMAは2025年にNB-IoTモジュールが5米ドルを下回ったと報告しており、費用対効果の計算が組み込みSIM設計に傾いています。Wi-Fiディスペンサーはブロードバンドハブを設置した在宅医療機関をカバーし、NFCブリスターパックは最低のタグコストを実現しますが、患者によるアクティブなスキャンが必要です。米国食品医薬品局の分散型試験ガイダンスはセルラーデバイスをリアルタイムキャプチャの優先手段として支持しており、接続技術の構成は二極化するでしょう。すなわち、BLEは消費者向け小売で主流を維持し、セルラーは機関向け展開で優位に立ちます。

エンドユーザー別:臨床試験スポンサーが最速の採用を牽引

在宅医療は需要の57.21%を占めており、機関はより高いメディケアスコアと介護者の負担軽減を求めています。病院は脆弱な移行期間中の再入院を抑制するために退院キットにデバイスを導入しています。長期療養施設は規制コンプライアンスのために自動ディスペンサーに依存しています。臨床試験スポンサーは量的には小規模ですが、客観的なアドヒアランス記録を必要とするリモート試験に後押しされ、年平均成長率8.66%で成長すると予測されています。米国国立衛生研究所のデータによると、2025年の試験の34%にリモートモニタリングが含まれており、コネクテッドデバイスにより評価可能な患者率が91%に向上しています。スポンサーは患者1人当たりの費用を試験コストとして計上するため、消費者チャネルと比較して採用は価格感応度が低くなっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンライン薬局がフルフィルメントモデルを再構築

小売薬局は2025年に39.63%のシェアを保持しましたが、マージン圧力と不明確な償還という課題に直面しています。オンライン薬局は月額15米ドルのスマートブリスターサブスクリプションをバンドルすることで年率7.89%の成長が予測されており、リテンションとライフタイムバリューを向上させています。病院薬局は退院および専門薬プログラムに注力し、直接消費者向けサブスクリプションは利便性のために費用を負担する意欲のある技術に精通した患者を引き付けています。米国麻薬取締局の方針により、スケジュールII薬物の改ざん防止コネクテッドパックへの使用が認められ、処方範囲が約15%拡大しました。欧州は統一された電子薬局フレームワークを検討しており、国境を越えた規模の拡大が可能になる可能性があります。

地域分析

北米は2025年の収益の36.52%を占め、メディケアの補助と米国食品医薬品局の明確な510(k)経路によって牽引されました。2025年半ばまでに約420万人のメディケア・アドバンテージ加入者がコネクテッドデバイスを使用しました。カナダのオンタリオ州のパイロット試験はより広範な州レベルの採用を示唆しており、メキシコの民間保険会社はスマートボックスを差別化要因として提供し始めています。高いスマートフォン普及率と成熟した電子薬局インフラがさらに成長を加速させています。

アジア太平洋地域は最も高い地域成長率である年平均成長率6.34%で成長すると予測されています。日本は5種類以上の薬を管理する患者向けにデバイスへの補助を行い、韓国のシルバーテックプログラムは2027年までに50万台を展開し、中国の地方制度は慢性疾患の薬のピルボックスを償還対象としています。オーストラリアの薬剤給付制度はデジタルアドヒアランス支援に対して患者1人当たり年間最大100豪ドルをカバーし、一般開業医の採用を促進しています。インドおよび東南アジアはまだ初期段階ですが、都市部の民間病院での牽引力を示しています。

ドイツの法定保険会社はアドヒアランス閾値を満たす慢性疾患患者向けにデバイスを償還対象とし、フランスは腫瘍科および抗凝固療法向けに3件のコネクテッドデバイスを承認し、英国はNHSのパイロット試験中に薬剤関連の入院を19%削減しました。南欧および東欧は遅れをとっていますが、カタルーニャ州の糖尿病患者向けパイロット試験が勢いを示しています。中東、アフリカ、および南米は合わせて収益の10%未満を占めており、ブラジルと南アフリカが地域のパイロット試験をリードしています。

競合環境

スマートピルボックスおよびボトル市場は適度に断片化されています。BDとPhilipsはグローバルな病院との関係と規制上の専門知識を活用し、Hero Health、AdhereTech、およびPillsyはユーザーエクスペリエンスとサブスクリプションモデルで競争しています。BaxterはコネクテッドボトルをDoseEdgeワークフローに統合し、入院患者から外来患者へのアドヒアランス追跡を拡張しています。Philipsは2024年にマルチデバイス集約プラットフォームの特許を取得し、統合ダッシュボードに対する支払者の需要を満たすことを目指しています。医薬品受託研究機関とのパートナーシップにより、中小企業は分散型試験向けにハードウェアと分析をバンドルできます。アドヒアランス不良が発生する前に予測する予測分析が現在トップベンダーを差別化しており、大規模なデータセットとAI人材が参入障壁を高めています。

スマートピルボックスおよびボトル業界リーダー

Koninklijke Philips N.V.

MedMinder Systems

AdhereTech Inc.

Spencer Health Solutions

Hero Health Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:PillSafeは2026年の商業ローンチに先立ちSAFE投資ラウンドを開始し、薬局から薬箱までの安全な処方薬配送を約束しました。

- 2025年7月:Pillbox HealthはPillPalアプリにリモート治療モニタリング機能を追加し、薬局と介護者がアドヒアランスを向上させ新たな収益を生み出せるようにしました。

- 2025年4月:Gerresheimerグループ企業であるCentorは、リアルタイムの服薬記録を行い、薬局と臨床パートナーをシンプルな治療サポートで支援するコネクテッド週次ピルオーガナイザーを発表しました。

グローバルスマートピルボックスおよびボトル市場レポートの範囲

レポートの範囲によると、スマートピルボックスおよびボトルは、頻繁に薬を服用する患者や、より経験豊富な患者を担当する介護者に焦点を当てています。これらのスマートピルボックスおよびボトルはプログラム可能であり、医療介護者またはクライアントが服薬量と服薬タイミング、および毎日のサービス時間を決定できるようにします。

スマートピルボックスおよびボトル市場は、製品タイプ、接続技術、エンドユーザー、流通チャネル、および地域別にセグメント化されています。製品タイプ別では、市場はコネクテッドピルボックス、コネクテッドピルボトル、自動ピルディスペンサー、スマートブリスターパックにセグメント化されています。接続技術別では、市場はBluetooth低エネルギー、Wi-Fi、セルラー/NB-IoT、およびNFCにセグメント化されています。流通チャネル別では、市場は小売薬局、オンライン薬局、病院・クリニック薬局、および直接消費者向けサブスクリプションにセグメント化されています。エンドユーザー別では、市場は在宅医療、病院、長期療養施設、臨床試験スポンサーにセグメント化されており、地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| コネクテッドピルボックス |

| コネクテッドピルボトル |

| 自動ピルディスペンサー |

| スマートブリスターパック |

| Bluetooth低エネルギー(BLE) |

| Wi-Fi |

| セルラー / NB-IoT |

| 近距離無線通信(NFC) |

| 小売薬局 |

| オンライン薬局 |

| 病院・クリニック薬局 |

| 直接消費者向けサブスクリプション |

| 在宅医療 |

| 病院 |

| 長期療養施設 |

| 臨床試験スポンサー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | コネクテッドピルボックス | |

| コネクテッドピルボトル | ||

| 自動ピルディスペンサー | ||

| スマートブリスターパック | ||

| 接続技術別 | Bluetooth低エネルギー(BLE) | |

| Wi-Fi | ||

| セルラー / NB-IoT | ||

| 近距離無線通信(NFC) | ||

| 流通チャネル別 | 小売薬局 | |

| オンライン薬局 | ||

| 病院・クリニック薬局 | ||

| 直接消費者向けサブスクリプション | ||

| エンドユーザー別 | 在宅医療 | |

| 病院 | ||

| 長期療養施設 | ||

| 臨床試験スポンサー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

スマートピルボックスおよびボトル市場の現在の価値はいくらですか?

市場は2026年に2億1,725万米ドルと評価されており、2031年までに3億5,015万米ドルに達すると予測されています。

どの製品タイプが最も速く成長していますか?

スマートブリスターパックは最も成長が速い製品であり、2031年にかけて年平均成長率8.26%で拡大しています。

臨床試験スポンサーがコネクテッドピルボトルを採用する理由は何ですか?

セルラー対応ボトルはリアルタイムのアドヒアランスデータを提供し、プロトコル逸脱を減少させ、規制当局への申請を強化します。

これらのデバイスにおけるBluetoothとセルラー接続の比較はどうですか?

Bluetoothは低コストとスマートフォンとのペアリングにより消費者向け用途で主流を占め、セルラー接続は独立したクラウドアップロードを必要とする機関向け展開で優位に立ちます。

どの地域が最も高い成長ポテンシャルを示していますか?

アジア太平洋地域は2031年にかけて予測年平均成長率6.34%で成長をリードしており、高齢化人口と在宅医療技術に対する政府補助によって牽引されています。

ベンダーにとっての主な規制上のハードルは何ですか?

GDPRおよびHIPAAのデータプライバシー規則への準拠であり、二地域での運用に対して年間約52万米ドルのコンプライアンスコストが加算されます。

最終更新日: