新規薬物送達システム(NDDS)市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

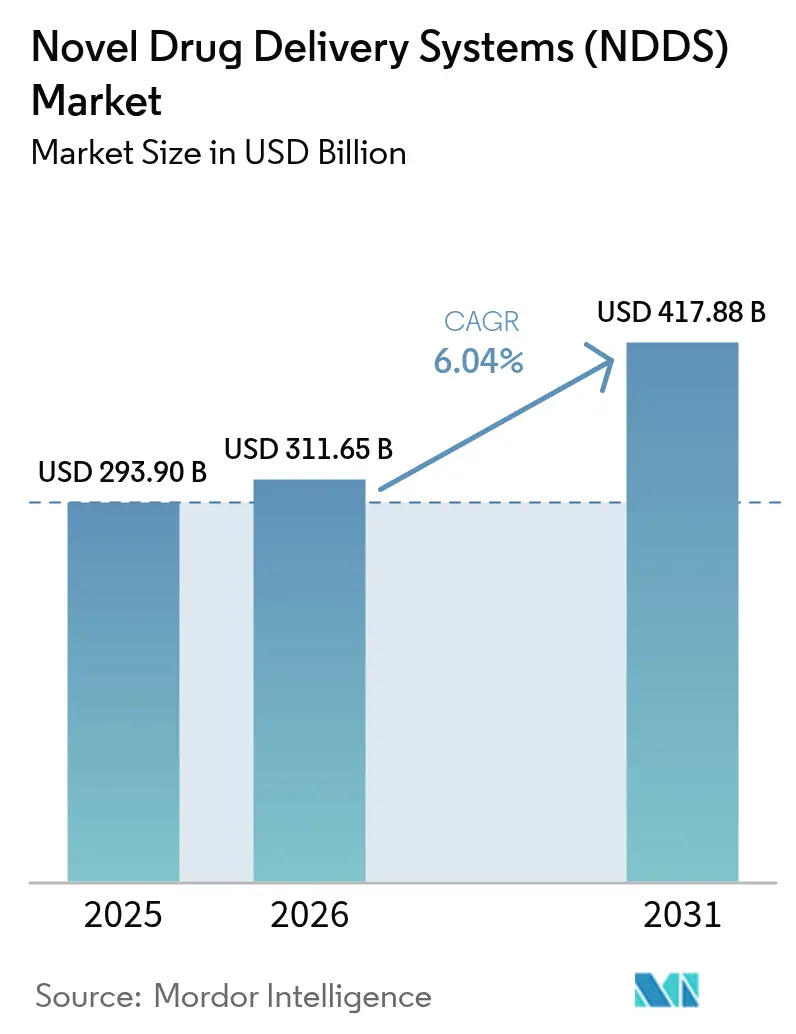

| 市場規模 (2026) | 311.65 十億米ドル |

| 市場規模 (2031) | 417.88 十億米ドル |

| 成長率 (2026 - 2031) | 6.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる新規薬物送達システム(NDDS)市場分析

新規薬物送達システム市場規模は2026年に3,116億5,000万米ドルと推定され、2025年の2,939億米ドルから成長し、2031年には4,178億8,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 6.04%で拡大します。患者中心の治療法の加速、バイオロジクスおよび遺伝子治療への臨床的シフト、そしてコネクテッドヘルステクノロジーの融合が、この成長軌道を総合的に推進しています。自己投与デバイスへの需要の高まり、コンビネーション製品に対する継続的な規制支援、およびスマート送達プラットフォームへの投資拡大が競争的モメンタムを維持しています。Novo NordiskによるCatalent買収などの戦略的M&Aは、高度な製剤ノウハウをめぐる競争の激化を示しています。一方、欧州における持続可能性要件は、温度完全性を維持しながらリサイクル可能な包装へとベンダーを誘導しています。

レポートの主要ポイント

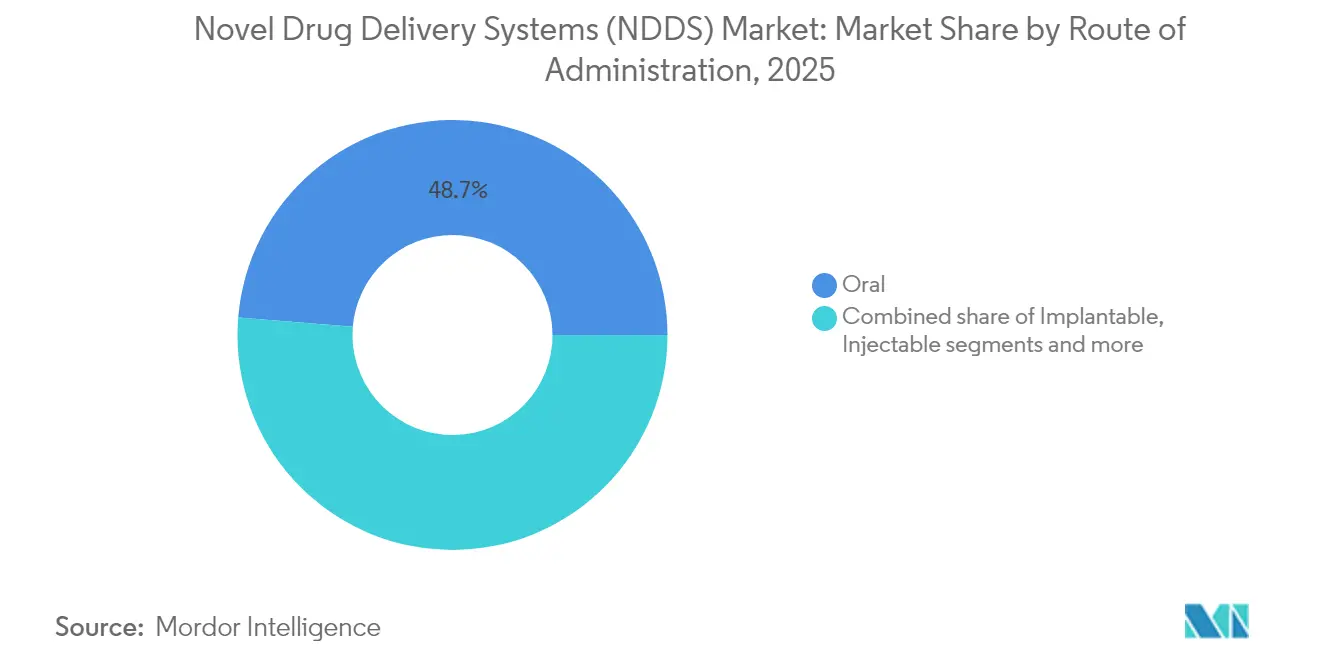

- 投与経路別では、経口システムが2025年に48.70%の売上シェアを主導し、植込み型システムは2031年までにCAGR 8.72%で成長する見込みです。

- 技術別では、オートインジェクターが2025年の新規薬物送達システム市場規模の22.05%を占め、スマート・コネクテッドデバイスは2026年から2031年にかけてCAGR 9.18%で成長すると予測されています。

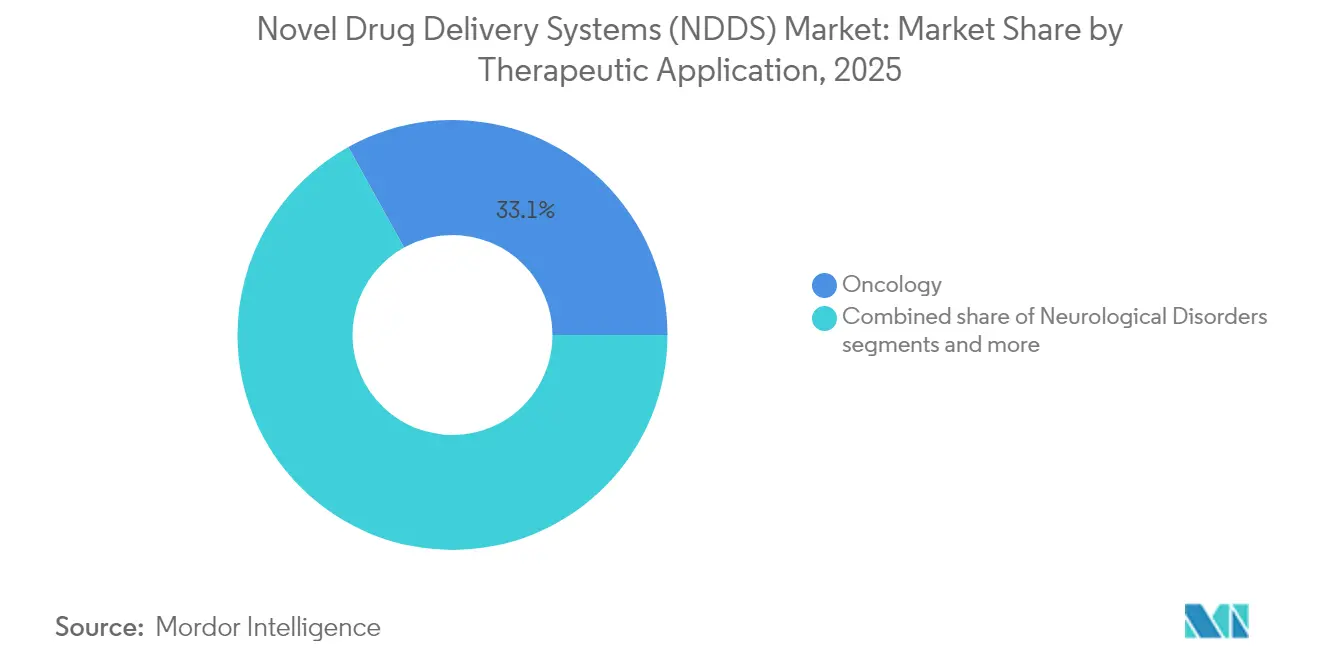

- 治療用途別では、腫瘍学が2025年の新規薬物送達システム市場規模の33.05%のシェアを生み出し、神経疾患用途は2031年までにCAGR 9.36%に達する見込みです。

- エンドユーザー別では、病院が2025年の新規薬物送達システム市場シェアの53.10%を占め、在宅ケア環境は予測期間にわたりCAGR 10.12%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル新規薬物送達システム(NDDS)市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性疾患の有病率の上昇 | +1.5% | グローバル、北米・欧州で最大の影響 | 中期(2~4年) |

| バイオロジクスおよび大分子薬物の採用拡大 | +2.1% | 北米・EUが主導、アジア太平洋が加速 | 長期(4年以上) |

| スマート送達を可能にするデジタル治療の統合 | +1.8% | 北米・EUが中心、アジア太平洋へ波及 | 短期(2年以内) |

| mRNA・遺伝子治療パイプラインの拡大 | +1.2% | 北米・EU、アジア太平洋の一部市場 | 長期(4年以上) |

| 自己投与・在宅ケアへの患者志向 | +0.9% | グローバル、先進市場で加速 | 中期(2~4年) |

| 長時間作用型製剤を支持する脱炭素化推進 | +0.7% | EUが主導、北米が追随、アジア太平洋が台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率の上昇

心血管疾患および糖尿病は2024年に世界で13億2,000万人以上に影響を与えており、投薬頻度を減らす徐放性治療法への臨床需要を増加させ続けています[1]出典:世界保健機関、「心血管疾患(CVD)」、who.int。膀胱内TAR-200デバイスのような長時間作用型プラットフォームはこの転換を示しており、数カ月にわたってゲムシタビンを継続的に送達し、25.8カ月の奏効持続期間中央値を達成しており、間欠的投与レジメンよりも著しく高い成果を上げています。規制当局はアドヒアランスを改善できる薬剤・デバイス統合製品を支持するガイダンスで対応し、植込み型・経皮型フォーマットへの投資を強化しています。

バイオロジクスおよび大分子薬物の採用拡大

モノクローナル抗体およびRNAベースの治療薬の増加は製剤の複雑性を高め、ナノ粒子イノベーションを促進しています。Pfizerのポンセグロマブ試験はその恩恵を強調しており、最適化された送達ながんカヘキシー患者のパフォーマンスを改善しました。これを受けてベンダーは脂質ナノ粒子容量を拡大しており、Lonzaは2025年に供給不足を解消するため複数の専用スイートを追加しました。コールドチェーン物流と患者の使いやすさは引き続き重要であり、温度制御包装および自己注射ウェアラブルの見通しを広げています。

スマート送達を可能にするデジタル治療の統合

コネクテッドデバイスは、受動的な投薬から継続的なデータ収集へと進化しています。スマート送達システムのグローバル売上は2024年に120億米ドルに近づきました。2024年にFDAが公表したサイバーセキュリティガイドラインはセキュア・バイ・デザイン要件を課しており、初期段階の再設計を促す一方で長期的な患者安全を確保しています[2]出典:米国食品医薬品局、「医療機器におけるサイバーセキュリティ:受領拒否ポリシー」、fda.gov。注射器および吸入器に組み込まれた人工知能は、アルゴリズムによる用量調整をサポートしています。

mRNA・遺伝子治療パイプラインの拡大

2024年には200件以上の遺伝子治療試験が開始され、ベクターおよびLNP容量のボトルネックが顕在化しています。Cytiva、Lonzaおよびその他のサプライヤーは、2030年までの予測需要を満たすため数百万ユニット規模の製造施設への投資を表明しました。組織ターゲティングの課題および免疫原性の懸念が新規カプシドおよび生分解性キャリアの研究開発を促進し、規制当局はウイルス性または非ウイルス性ベクターに対して厳格な安全基準を維持しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 厳格なコンビネーション製品規制 | -1.8% | グローバル、EU・北米で最も厳格 | 中期(2~4年) |

| 低・中所得国における高いデバイスコスト | -1.1% | 主にアジア太平洋、中南米、中東・アフリカ | 長期(4年以上) |

| コネクテッドインジェクターにおけるサイバーセキュリティリスク | -0.9% | 北米・EUが中心、グローバルに拡大 | 短期(2年以内) |

| LNP製造容量の限界 | -0.7% | グローバル、北米・EUに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格なコンビネーション製品規制

改訂されたFDAおよびEMAガイドラインは、薬剤・デバイス相互作用の徹底的な試験を要求しており、予算を最大1億米ドル膨らませ、タイムラインを最大2年延長しています。Johnson & JohnsonはTAR-200のブレークスルーセラピー指定を取得しながらも、広範な市販後コミットメントを余儀なくされており、中小規模のイノベーターにとっての困難を浮き彫りにしています。地域ごとに異なる規制はグローバルローンチをさらに複雑化させています。

低・中所得国における高いデバイスコスト

コネクテッドオートインジェクターおよび植込み型デバイスは経口ジェネリック薬の10~20倍のコストがかかり、資源制約地域でのアクセスを制限しています。中南米およびアフリカの調達機関は現地製造または段階的価格設定を要求していますが、規制能力の限界が高度なデバイスの承認を遅らせています。企業は、コア治療効果を維持しながらコストを下げるため、よりシンプルな単機能バリアントを試験展開しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

投与経路別:経口の優位性がデジタル化による変革に直面

経口療法は2025年の新規薬物送達システム市場シェアの48.70%を占めましたが、デジタルインプラントおよび長時間作用型注射薬が優れたアドヒアランスを示す中、成長は緩やかになっています。植込み型フォーマットは、4週間で最初の臨床試験への組み入れを完了したVivani MedicalのGLP-1インプラントなどの革新に支えられ、2031年までにCAGR 8.72%を達成する見込みです。注射経路はバイオロジクスの波の恩恵を受け、吸入送達は神経疾患および呼吸器パイプラインへの投資を引きつけています。

患者の好み、製造スケーラビリティ、および償還の利便性が2030年まで経口システムの持続性を支えます。しかし、投薬を記録するスマートピルセンサーやマイクロ流体インプラントが慢性疾患管理に新たな価値提案を生み出しています。鼻腔および眼科オプションは、ニッチな神経疾患および眼科的用途で繁栄しています。最終的に、経路の選択は歴史的な利便性よりも、分子特性とパーソナライズドケアモデルによってますます決定されています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

技術・システムタイプ別:スマートコネクティビティが従来型プラットフォームを再形成

オートインジェクターは、確立されたサプライチェーンと臨床医の親しみやすさを背景に、2025年の新規薬物送達システム市場規模の22.05%のシェアを維持しました。しかしながら、スマート・コネクテッドデバイスは、クラウド連携パッチおよびアプリ統合ペンが投薬をデータストリームに変えるにつれ、CAGR 9.18%で進展しています。mRNA治療薬に不可欠なナノ粒子キャリアは、Lonzaおよび同様のCDMOにおける容量拡大を支えています。

ニードルフリージェットインジェクターは予防接種の不安を軽減し、大規模免疫プログラムを加速させる一方、マイクロニードルパッチは皮膚科学およびワクチン送達で普及しつつあります。在宅で5~50ミリリットルのバイオロジクスを送達できるウェアラブルインフューザーは、輸液センターのボトルネックを解消しています。技術競争は、分子をまたいで適応可能なモジュラープラットフォームをますます支持しており、開発サイクルの短縮とポートフォリオROIの向上を実現しています。

治療用途別:腫瘍学のリーダーシップが神経学的イノベーションに挑戦される

腫瘍学は2025年の新規薬物送達システム市場売上の33.05%を占め、抗体薬物複合体、放射性医薬品、およびデバイスが可能にする腫瘍内治療に支えられました。Johnson & Johnsonのパスリタミグは、6週間ごとの外来投与で初期の抗腫瘍活性を示しました。パーキンソン病やアルツハイマー病を含む神経疾患は、血液脳関門を通過するナノ粒子および持続注入ポンプが未充足ニーズに対処することで、CAGR 9.36%を記録すると予測されています。

糖尿病はリアルタイムグルコースデータを統合したクローズドループインスリンシステムにより勢いを維持し、心血管治療は四半期に一度のデポ注射へとシフトしています。感染症プラットフォームは、パンデミック準備のためにラピッドフィルニードルフリーインジェクターを活用しています。クロスアプリケーションプラットフォームはスケールメリットを可能にし、研究開発コストと拡大する適応症の幅を整合させています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:病院インフラが在宅ケアへの移行を支援

病院は2025年の新規薬物送達システム市場の53.10%のシェアを保有しており、組み込まれた輸液スイートおよび外科的植込み能力を反映しています。在宅ケア環境はCAGR 10.12%を達成すると見込まれており、在宅でのバイオロジクス投与を財源とする償還改革を活用しています。外来センターは低侵襲インプラントを活用し、日帰り退院を可能にしています。

専門クリニックは疾患に焦点を当てたプログラムのためにデバイスメーカーと提携しています。コネクテッドインジェクターに連携したリモートモニタリングダッシュボードは予定外の入院を減らし、分散型ケアへの移行をさらに強化しています。したがって、成功するシステムは臨床精度と患者の自己使用の容易さのバランスを取る必要があります。

地域分析

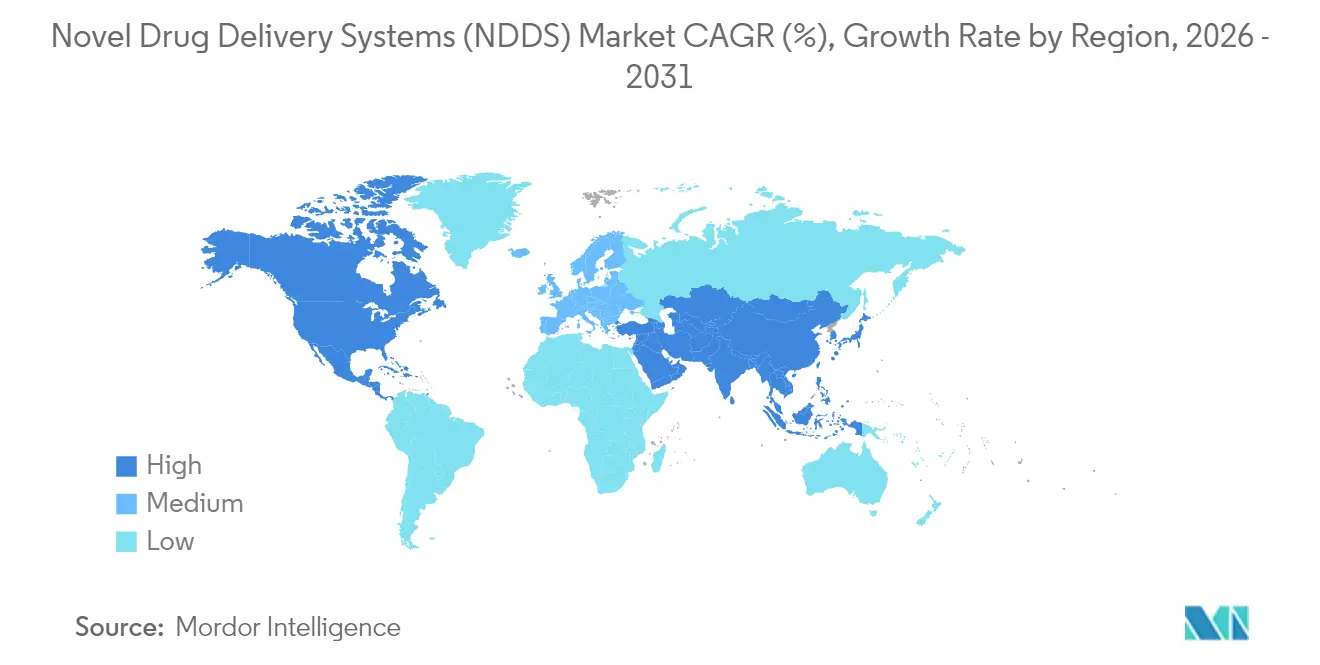

北米は2025年の新規薬物送達システム市場売上の41.90%を維持しており、迅速な規制経路および高価値デバイスに対する支払者の受け入れに支えられています。ブレークスルーセラピー指定は採用を加速させますが、サイバーセキュリティへの監視強化がコネクテッド送達ツールの市場投入時間を延長しています。脂質ナノ粒子の容量不足は、アジアのCDMOとのパートナーシップを促しています。

アジア太平洋は2031年までにCAGR 10.66%を記録すると予測されています。各国政府は国民皆保険を拡充し、国内製造を奨励しています。中国のハイエンド医療技術の現地化政策はスマートオートインジェクターの合弁事業を促進し、インドのジェネリック医薬品メーカーはコスト効率の高いマイクロニードルパッチでの価値獲得を視野に入れています。

欧州は成熟していますが、規制が厳格です。医療機器規則は二重コンプライアンス要件を導入しており、ローンチを遅らせますが安全基準を引き上げています。持続可能性の要件はリサイクル可能な包装と長時間作用型製剤への関心を加速させています。ブレグジットによる英国独自の経路は並行申請を必要とし、複雑性を加えますが、需要を実質的に損なうものではありません。

規制環境

新しい薬物送達システムに関する規制は、コンビネーション製品の管理とハーモナイズされた品質システムを主要市場全体で重視し続けている。米国では、FDA品質マネジメントシステム規則(QMSR)が2026年2月2日に施行され、ISO 13485:2016を参照規格として取り込み、薬物送達デバイスおよび薬剤・デバイスコンビネーション製品の製造業者に対する新たな品質システム上の要求事項を設定した。

欧州における一体型薬剤・デバイスコンビネーションについては、EU MDR第117条により、デバイス構成部分がCEマーキングを保有していない場合、附属書Iの一般安全性・性能要求事項(GSPR)への適合を確認するためにノーティファイドボディの見解(NBOp)が必要とされている。これにより、販売承認申請書に対する早期のノーティファイドボディとの連携の重要性が高まっている。規制当局は、必須薬物送達アウトプット(EDDO)に関するFDAの取り組みや経皮システムに影響を与えるガイダンスなど、性能・安全性に関するエビデンスの重視も続けており、これにより送達性能、ヒューマンファクター、ライフサイクルリスク管理に関する文書化・検証要求が高まっている。

バリューチェーン分析

NDDSのバリューチェーンは、原薬・添加剤サプライヤー(特殊ポリマー、接着剤、ナノ粒子原料を含む)、デバイス部品メーカー(一次容器、針、装着型機構、センサー)、プラットフォーム開発企業、そして製剤、デバイス統合、充填・仕上げにわたるエンドツーエンドサービスをますます提供する統合型CDMOをカバーしている。CROおよび専門試験機関は、デバイス性能、生体適合性、送達検証作業を通じて臨床開発を支援し、コールドチェーンおよび専門物流プロバイダーは、温度に敏感な生物製剤、mRNA、遺伝子治療関連製品の流通を支援している。

ボトルネックは、複合製品のスケールアップと品質管理、特に脂質ナノ粒子の製造能力、およびナノテクノロジーを活用した送達システムに必要な特性評価とバッチ間の一貫性試験に集中している。ポートフォリオが自己投与および大容量皮下注射フォーマットへ移行するにつれて、プラットフォームの標準化とサプライヤーの適格性評価は、部品トレーサビリティから市販後調査に至るまでチェーン全体でより重要になっており、特に安全なデジタル追跡とライフサイクルソフトウェア管理を要するコネクテッドデバイスにおいて顕著である。

競争環境

新規薬物送達システム市場は中程度に断片化されていますが、近年の注目すべきM&Aは集中度の高まりを示しています。Novo NordiskによるCatalentの165億米ドルの買収は、統合された製剤・充填仕上げ容量を提供し、Lantheusの放射性医薬品買収は垂直統合の専門性を構築しています。大企業はスケールを活用してコンビネーション製品の申請書類を処理し、サイバーセキュリティコンプライアンスコストを吸収しています。

スタートアップはAI主導の投薬アルゴリズム、生分解性キャリア、およびユーザー中心の工業デザインによって差別化を図っています。ファーマとメドテックの戦略的アライアンスはプロトタイピングを加速させており、Enable Injectionsが複数のバイオロジクスのスポンサーと大容量ウェアラブルインフューザーで協力しているのがその好例です。複数のAPIに対応できるプラットフォーム技術は現在プレミアム評価を受けています。

顧客の購買決定は、臨床アウトカムデータ、経済的エビデンス、環境フットプリントをますます重視しています。その結果、リアルワールドエビデンスをコネクテッドダッシュボードと組み合わせて提供するサプライヤーは、より強力なフォーミュラリーポジショニングを享受しています。この環境において、迅速な規制承認とモジュラー生産能力が決定的な競争上の優位性として浮上しています。

新規薬物送達システム(NDDS)業界リーダー

Abbott Laboratories

Bayer AG

F. Hoffmann-La Roche AG

GlaxoSmithKline Plc

Merck & Co., Inc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

複雑な生物製剤を輸液環境から自己投与へ移行させる、高容量皮下投与および在宅送達フォーマットを中心に機会が拡大している。最近の企業活動はこの方向性を示す具体的な証拠を提供しており、HalozymeがGSKとの2026年の協業においてENHANZEを皮下投与型オンコロジー標的(抗体薬物複合体を含む)に適用し、VertexおよびOrukaとHypercon技術を適用して注射容量を減らす取り組みが含まれる。

生物製剤の経口投与も、目に見えるライセンス活動を通じて近い将来の商業化の勢いを示している。Novo Nordiskは2026年2月にVivtexと提携し、肥満症および糖尿病における経口生物製剤医薬品向けの経口薬物送達技術をライセンスした。これは慢性代謝疾患における患者中心の非注射型投与への需要を反映している。同時に、FDAコンビネーション製品局が必須薬物送達アウトプット(EDDO)を2026年の優先事項として維持していることは、送達性能の標準化された検証・管理に対する動機を高めており、薬剤・デバイスコンビネーションおよびスマート送達システムに対して、再現可能な試験方法、設計管理、規制準拠製造を工業化できるプラットフォームデバイスメーカーおよびCDMOの明確な需要を生み出している。

最近の業界動向

- 2026年7月:SanofiはSarclisa(isatuximab-irfc)Escenaの皮下投与版について、多発性骨髄腫を対象に、Enable InjectionsのenFuseプラットフォームを用いた装着型注射器による投与で米国FDA承認を取得した。この承認はオンコロジー領域における装着型投与を強調し、複雑な臨床起源のレジメンにおけるウェアラブル注射器の広範な採用を支えるものである。

- 2026年3月:Abbott LaboratoriesはExact Sciencesの買収を完了し、オンコロジーおよび診断分野での地位を拡大した。統合された能力により、検査・モニタリングと治療経路を組み合わせる能力が強化され、コネクテッド送達および患者管理ツールがますます中心的な役割を果たすより統合されたケアモデルを支えている。

- 2024年8月:AbbottとMedtronicは、AbbottのFreeStyle Libre持続血糖モニタリングとMedtronicの自動インスリン送達・スマートインスリンペンシステムを接続するグローバルパートナーシップを発表した。この統合は、クローズドループおよびデータ活用型送達エコシステムを推進し、糖尿病管理における相互運用可能なコネクテッド薬物送達プラットフォームへの需要を強化している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、生物学的利用能、安定性、安全性、または服薬アドヒアランスの改善など、主要な投与経路およびシステムタイプにおいて、薬物の体内送達方法を変化させ、成果を改善する技術・プラットフォームから得られる収益を対象としている。

対象範囲の除外事項:通常の製剤化または包装を超える送達技術を伴わない、従来型剤形の標準的で新規性のないバージョンは除外する。

セグメンテーション概要

- 投与経路別(金額)

- 経口

- 注射

- 吸入

- 経皮

- 植込み型

- 眼科

- 鼻腔

- その他

- 技術・システムタイプ別(金額)

- ナノ粒子ベースシステム

- ウェアラブルインジェクター

- スマート・コネクテッドデバイス

- ニードルフリー注射システム

- マイクロニードルパッチ

- オートインジェクター

- 腸溶コーティングカプセル

- その他

- 治療用途別(金額)

- 腫瘍学

- 糖尿病

- 心血管疾患

- 感染症

- 呼吸器疾患

- 神経疾患

- その他

- エンドユーザー別(金額)

- 病院

- 外来外科センター

- 在宅ケア環境

- 専門クリニック

- その他

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

本市場については、デスクリサーチを用いて基本的な需給の文脈を設定し、その後インタビューで検証可能な構造化された仮定を構築する。主に米国FDA(コンビネーション製品ガイダンスを含む)、CDC、WHO、OECDの医療統計、および送達技術の進展と採用障壁を記録する査読済み製剤学ジャーナルなどの公的な保健・薬学関連情報源を活用している。

また、企業の年次報告書、投資家向け説明資料、プレスリリースを確認し、プラットフォームの発表、製造規模の拡大、パートナーシップ活動を把握することで、どの送達経路がより速く拡大しているかを整理する際に役立てている。必要に応じて、企業財務・ニュースの有料サブスクリプションおよび特許データベースを併用し、技術的な焦点がどこへ移行しているか(例えば制御放出型・標的送達型フォーマットへ)を把握する。ここに記載したデスクソースは網羅的なものではなく、他にも多くの公的な参考資料が相互確認および明確化のために使用された。

一次インタビューおよび調査

一次調査は、特定の送達方式がどの程度の速さで採用されているか、価格がどのように変動しているか、そして地域ごとにどのような制約が実際に存在するかを検証することに重点を置いており、モデルが公表された言説のみに依存しないようにしている。送達技術サプライヤー、医薬品開発企業、デバイス・包装関連の関係者、および医療分野の専門家など多様な関係者に対して聞き取りを行い、規制と普及の違いを反映するためにAPAC、EMEA、南北アメリカ全体にわたって調査範囲を広げた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:39% | CXO:20% | APAC:38% |

| ミドルティア:40% | 部門・ユニットリーダー:39% | EMEA:36% |

| 中小規模プレイヤー:21% | マネージャー:41% | 南北アメリカ:26% |

市場規模算定と予測

規模算定は、国別の製薬支出指標、治療ミックスの変化、および送達技術を活用する新製品・ライフサイクル管理製品の割合を用いて投与経路別需要を再構築するトップダウン型の構築から始まる。その需要プールは各送達方式に分割され、送達プラットフォームプロバイダーのサンプル収益ロールアップや、視認性の高い一部フォーマットにおけるASP×ボリューム近似など、選択的なボトムアップチェックによって総計がストレステストされる。

カーブを大きく動かす主要な入力要素には、生物製剤・複合治療のシェア、慢性疾患治療のボリューム、注射型対非注射型の比率、コンビネーション製品に対する規制の動き、および病院向けと自己投与向けにおけるプラットフォーム固有の採用状況が含まれる。予測はシナリオ分析を用い、採用速度に関する専門家の見解によって補完され、ベースケースは製造スケーラビリティ、デバイス互換性、償還の浸透の遅れなどの制約が現れた場合に調整される。より小規模な地域でボトムアップデータが不足している場合、ギャップは比較可能な市場に基づく浸透率の仮定によって補完され、その後フォローアップの聞き取りで再確認される。

データ検証と更新サイクル

最終数値を確定する前に、医療支出動向、発表された製品承認、経路別成長パターンなど独立した指標間のトライアンギュレーションを通じて出力が検証される。大きな差異が見られた場合は追加のレビューが行われ、仮定、時期、成長要因が再検証され、変化が構造的なものと見られる場合には回答者に再度連絡することもある。

本レポートは年次サイクルで更新され、採用や価格見通しを変える可能性のある重大な出来事が発生した場合には中間更新が行われる。提供前には、最新のリリースおよび政策変更の最終確認を行い、見解が最新の市場状況を反映するようにしている。

他の公表推定値と比較したMordor Intelligenceの新薬物送達システム市場規模

新薬物送達システムに関する公表値は、対象範囲の線引きが異なるために一致しないことが多く、その後、異なる需要指標や価格ロジックに従うことになる。ある調査が異なる基準年、より速い採用曲線、またはより低頻度の更新サイクルを用いている場合にも差異が生じる。

主な差異は、推定値が薬剤の全体価値を計上しているか、あるいは送達技術と可能化コンポーネントのみを計上しているかによって生じており、Mordor Intelligenceのアプローチでは、可能化プラットフォームを必要としない広範な医薬品売上を混在させることなく、経路・方式にわたる新規送達システムに関連する収益を計上している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 311.65 B (2026) | |

| 業界出版社A | USD 89.74 B (2025) | プラットフォームおよびデバイスを活用した送達価値に傾いたより狭い収益レンズを用いており、基準年もより早いため、同等の対象範囲で比較すると総額が減少する。 |

| グローバル出版社B | USD 144.99 B (2025) | 異なるセグメンテーション区分と基準年を採用しており、対象範囲は選定された送達メカニズムに近いように見えるため、経路・方式マッピングモデルで捉えられるより広範な経路レベルの採用を過小評価する可能性がある。 |

表内の差異は主に対象範囲と基準年の選択によって説明され、次いで採用状況と価格が予測にどのように反映されるかによって説明される。明確な経路別需要指標に基づいて構築を維持し、サプライヤー側の近似値と相互確認することで、最終的な数値は仮定が更新された際にも追跡可能で再現しやすい状態を保っている。

レポートで回答される主要な質問

新規薬物送達システム市場は2026年にどの程度の売上水準に達しますか?

当セクターは2026年に3,116億5,000万米ドルを生み出し、2031年までに4,178億8,000万米ドルに上昇すると予測されています。

2031年までに最も早く成長する投与経路はどれですか?

植込み型システムはCAGR 8.72%を記録すると見込まれており、他の経路を上回っています。

スマート・コネクテッドデバイスはどの程度の速さで進展しますか?

この技術セグメントは、データ対応プラットフォームが普及するにつれ、2026年から2031年にかけてCAGR 9.18%を見込んでいます。

どの治療領域が2025年の売上をリードしますか?

腫瘍学用途は2025年のセクター売上の33.05%のシェアを保有しています。

どの地域が最も高い予測成長を示しますか?

アジア太平洋は医療アクセスの拡大を背景に、2031年までにCAGR 10.66%を見込んでいます。

どのドライバーがCAGRの押し上げに最も貢献しますか?

バイオロジクスおよび大分子薬物の採用が予測CAGRに約+2.1パーセントポイントを加算しています。

最終更新日: