米国避妊器具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

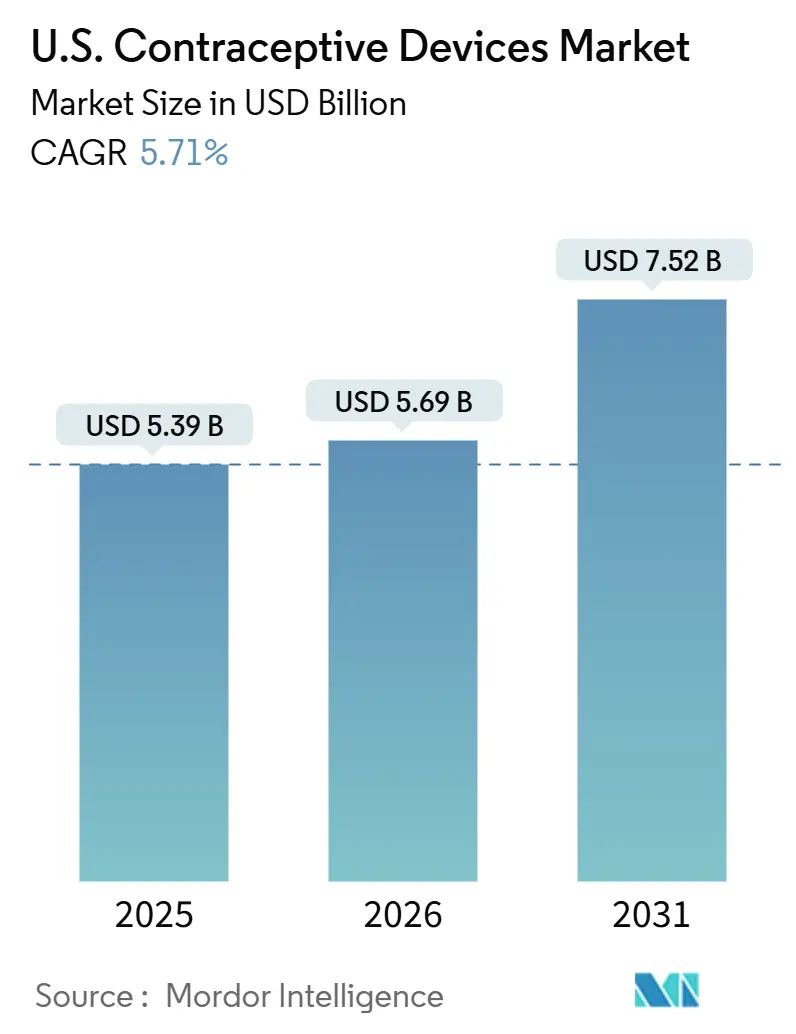

| 基準年の市場規模 (2025) | 5.39 十億米ドル |

| 市場規模 (2026) | 5.69 十億米ドル |

| 市場規模 (2031) | 7.52 十億米ドル |

| 成長率 (2026 - 2031) | 5.71% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国避妊器具市場分析

米国避妊器具市場規模は2025年に53億9,000万米ドルと評価され、2026年の56億9,000万米ドルから2031年には75億2,000万米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは5.71%である。

ドブス判決後の規制上の混乱にもかかわらず、消費者がリプロダクティブ・オートノミーをより重視し、メディケイドの償還が拡大し、雇用主負担の福利厚生が勢いを加えることで、成長は安定を維持している。長期作用型可逆的避妊法(LARC)は優れた有効性と利便性から人気を集めており、一方で直接消費者向けチャネルおよびテレヘルスがアクセスを合理化し、対面受診の必要性を制限している。IUD挿入ツールの痛みを軽減するなどの技術的アップグレードは、従来の普及障壁に対処し、従来の人口統計を超えた幅広い層への訴求力を高めている。男性向け避妊薬の研究開発への並行投資は、共同責任に関する見方の変化を示しており、小売薬局はオンラインプラットフォームが最速の成長を記録する中でも、重要なアクセス拠点としての役割を強固にしている。IUDの有害事象に関連する継続中の訴訟および一部地域における文化的反発は、全体的な需要を抑制しているものの、軌道を外すには至っていない。

主要レポートのポイント

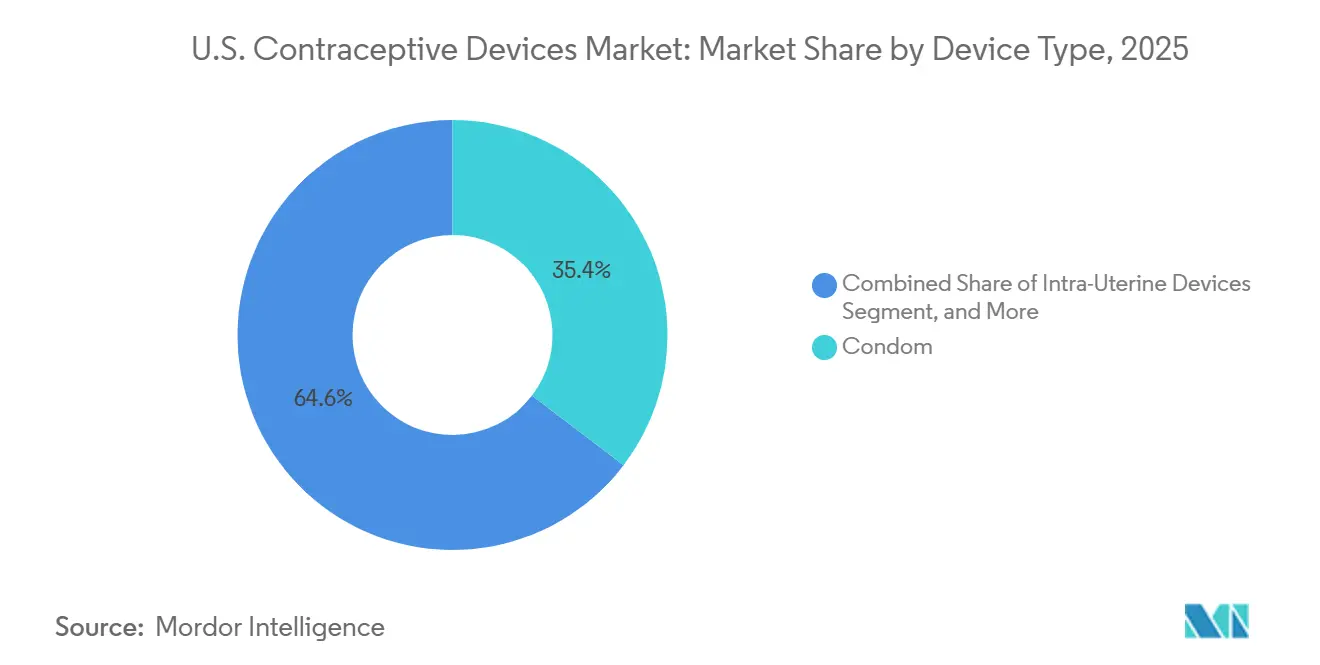

- 器具タイプ別では、コンドームが2025年の米国避妊器具市場シェアの35.36%をリードし、ホルモン性IUDは2031年までに8.43%のCAGRで成長すると予測されている。

- 技術別では、非ホルモン性器具が2025年の米国避妊器具市場規模の56.56%を占め、ホルモン性器具は2031年までに7.98%のCAGRで拡大すると予測されている。

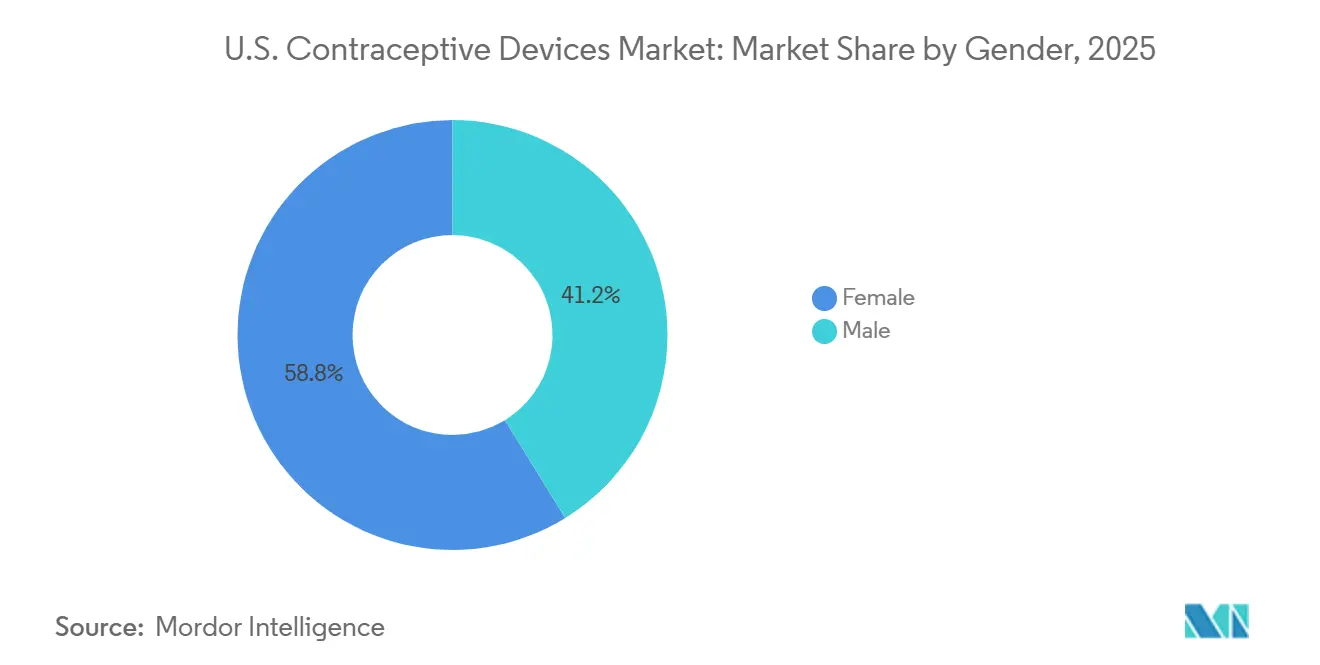

- 性別では、女性向け製品が2025年の米国避妊器具市場シェアの58.58%を占め、男性向け避妊薬は2031年までに7.01%のCAGRを記録する見込みである。

- エンドユーザー別では、在宅ケアおよび個人ユーザーが2025年の市場の66.56%を占め、クリニックおよびコミュニティヘルスセンターは同期間に7.58%のCAGRで拡大している。

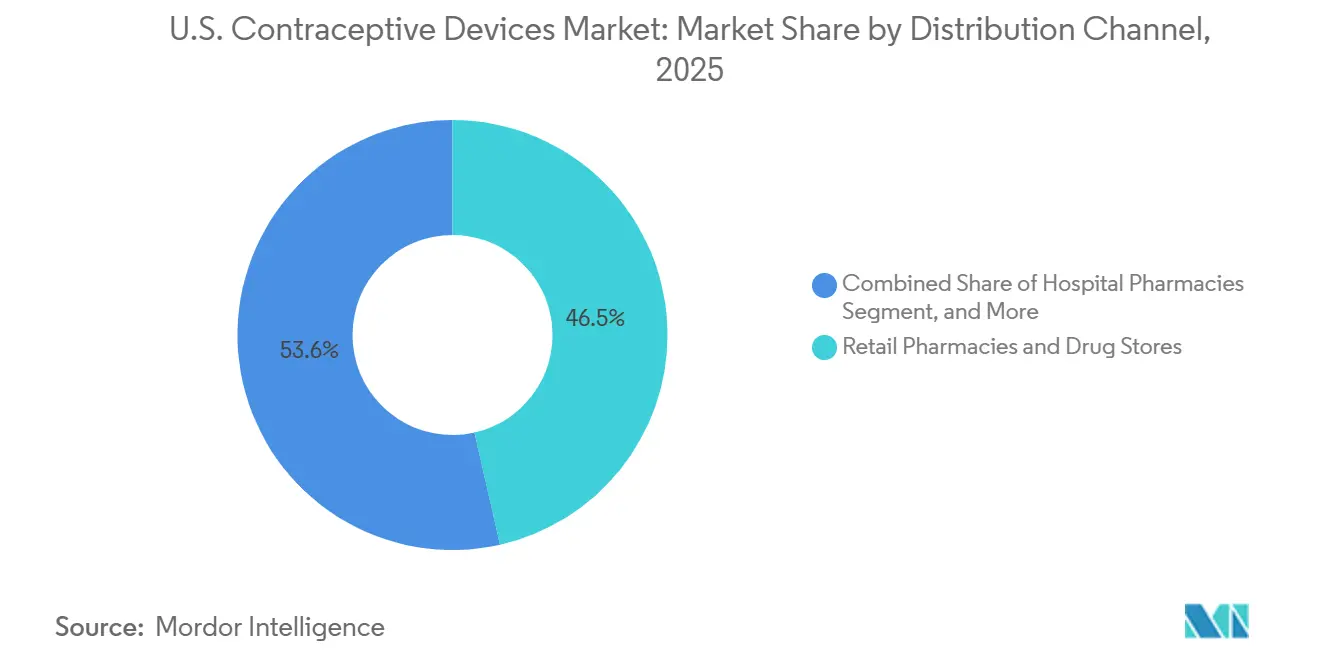

- 流通チャネル別では、小売薬局が2025年の米国避妊器具市場規模の46.45%を占めたが、オンラインおよび直接消費者向けチャネルは2031年までに9.12%のCAGRで最速の成長を遂げる見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国避妊器具市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| メディケイド償還および雇用主負担福利厚生の拡大 | +1.2% | 全国規模、メディケイド拡大州で最も強い | 中期(2~4年) |

| LARCの採用加速 | +1.5% | 全国規模、都市部およびリプロダクティブ・ライツ州で最も高い | 短期(2年以内) |

| IUD挿入・デリバリーにおける技術的進歩 | +0.8% | 全国規模、学術医療センターでの早期普及 | 中期(2~4年) |

| 直接消費者向けおよびテレヘルスプラットフォーム | +1.1% | 全国規模、人工妊娠中絶制限州でより高い | 短期(2年以内) |

| 10代の妊娠予防キャンペーン | +1.5% | 全国規模、大都市圏に集中 | 短期(2年以内) |

| 男性向け避妊薬の研究開発パイプラインの急増 | +0.8% | 全国規模、大学試験が主導 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

メディケイド償還および雇用主負担福利厚生の拡大

2024年8月のCMSの通達は、各州に対してコスト・シェアリングなしで家族計画サービスをカバーすることを義務付け、LARCの普及への道を開いた。[1]メディケア・メディケイドサービスセンター、「連邦政策ガイダンス」、medicaid.gov JAMAヘルスフォーラムの研究は、産後LARCの個別償還が分娩後60日以内のLARC全体の使用率を1.58パーセントポイント上昇させることと関連しており、政策変更が恵まれない層の長年のコスト障壁を取り除く方法を強調している。大手雇用主も追随しており、カリフォルニア州、イリノイ州、ニューヨーク州の義務規定は、FDA承認のすべての避妊薬に対するコスト・シェアリングを禁止し、自己資金プランがAnnovaraやPhexxi等の高価格オプションを追加するよう促している。ただし、宗教的免除は依然として信仰系機関の従業員に対するギャップを残しており、中西部および南部の一部で断片的なカバレッジが続いている。

LARCの採用加速

ドブス判決後、より長期的な避妊を求める需要が高まり、より多くの消費者がIUDおよびインプラントに向かっている。ビクスビーセンターはLARCの需要増加を報告し、タルサ郡のテイク・コントロール・イニシアティブは2024年に2,855件のIUDおよびインプラントを配布し、費用対効果と信頼性に対する意識の高まりを反映している。ドブス判決はその転換を強化した。2024年のJAMAの研究では、人工妊娠中絶禁止州の住民は、アクセス保護州の住民と比較して、判決後6ヶ月以内にIUDまたはインプラントを開始する可能性が23%高いことが判明した。[2]JAMAネットワークオープン、「テレヘルス対対面避妊カウンセリング」、jamanetwork.com

IUD挿入・デリバリーにおける技術的進歩

更新されたCDCガイドラインは挿入時の痛みを障壁として認識し、疼痛管理のベストプラクティスを推進しており、これはSebelaのフレキシブルなMIUDELLAフレームなどの器具の改良と相まって、不安を和らげ受容性を向上させている。[3]CDC、「避妊使用のための選択的実践推奨事項」、cdc.gov

2024年の無作為化試験では、吸引技術が従来の挿入アプローチと比較して疼痛スコアを30%削減することが確認された。プランド・ペアレントフッドはリドカインブロックおよびミソプロストール軟化プロトコルを統合し、挿入訪問時の中断率を半減させた。[4]YourChoice Therapeutics、「YCT-529非ホルモン性男性避妊薬」、YourChoice Therapeutics、yourchoicetherapeutics.com UCSFでの自己挿入実現可能性研究は、簡略化されたプロトタイプを用いたリモートガイド下での挿入に可能性を示し、クリニック受診を不要にする将来のモデルを示唆している。特に、2025年2月のMiudellaの承認は、多忙な外来環境での手技の複雑さを軽減する、よりスリムなプリロード型銅製オプションを導入した。[5]米国食品医薬品局、「FDAが40年以上ぶりに初の銅製IUDを承認」、FDA、fda.gov

直接消費者向けおよびテレヘルスプラットフォーム

2024年のJAMAネットワークオープンの研究によると、避妊ユーザーの半数以上がリモートケアを好むようになっており、デジタルカウンセリングおよびオンラインフルフィルメントへの投資が促進されている。テレヘルス回答者はカウンセリングの質を対面受診と同等に高く評価しており、移動および予約の手間を削減しながら同等性を示している。[6]メアリー・カーティス、「ドブス判決後にLARC普及が急増」、JAMAネットワーク、jamanetwork.com

2025年までに、公的支援クリニックの80%が非同期避妊相談を提供し、家庭用機器による血圧記録および郵便注文による補充を可能にした。NurxおよびHims & Hersなどの商業プラットフォームは2024年に40%のサブスクリプション成長を記録し、秘密のアクセスが重視される人工妊娠中絶禁止州で最も急峻な需要曲線を示した。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ドブス判決後の規制上の不確実性 | -0.9% | 全国規模、禁止州で深刻 | 短期(2年以内) |

| IUDの有害事象に関連するリコールおよび訴訟 | -0.6% | 全国規模、訴訟が多い地域 | 中期(2~4年) |

| 一部の人口統計における文化的・宗教的反対 | -0.9% | 全国規模、農村部の南部で顕著 | 短期(2年以内) |

| プレミアム器具に対する保険適用の制限 | -0.6% | 全国規模、小規模グループプランにギャップ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ドブス判決後の規制上の不確実性

完全な人工妊娠中絶禁止令を持つ州では、ドブス判決から1年後に緊急避妊薬の処方が65%急落し、経口避妊薬の処方も25.6%減少し、法的パラメータについてプロバイダーの混乱を招き、適時の調剤を妨げた。アイダホ州およびミズーリ州の法案は、着床を妨げると認識されるあらゆる方法への公的資金の使用を阻止しようとし、クリニックが器具を備蓄する事態を招いた。2025年のタイトルX支出凍結案は834,000人の低所得患者を脅かし、一部のセンターが営業時間を短縮せざるを得なくなった。議会で議論中のメディケイド削減が実施された場合、産後即時LARCの成果を損なう可能性がある。

IUDの有害事象に関連するリコールおよび訴訟

2025年2月時点でParagardに関する請求は約2,937件が係争中であり、Mirenaの訴訟も継続しており、メーカーに多大な法的コストと評判上の打撃をもたらしている。Paragardに関する有害事象報告は53,000件を超え、そのうち22,000件が重篤と分類されており、一部の消費者がIUDの採用を遅らせたり回避したりする原因となっている。2,700件以上の訴訟がParagardのフレームが除去時に破損する可能性があると主張しており、内部監視では最大1.6%の症例で破損が確認されている。FDAは器具をリコールしていないが、一部のプロバイダーはMiudellaまたはホルモン性IUDに移行しており、CooperSurgicalの地位を侵食している。2024年の別の安全性通知は、0.01%未満の発生率でNexplanonインプラントの稀な移動事象をカバーしたが、ソーシャルメディアのエコーがユーザーの不安を増幅させた。ACOGが後援した2025年の調査では、潜在的なIUD採用者の18%が破損または移動への恐れを主要な抑止要因として挙げた。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

器具タイプ別 – LARCの急速な普及

コンドームは2025年の避妊器具市場シェアの35.36%を占めたが、IUDは2031年までに8.43%のCAGRで進展すると予測されており、全カテゴリーの中で最も速い成長率である。1%未満のLARC有効性と、ドブス判決後のリスク計算が相まって、性交依存型バリア法からのユーザー移行を促している。膣リング、インプラント、ダイアフラム、キャップに関連する避妊器具市場規模は控えめながら安定している。皮下インプラントはNexplanonの3年間の持続性と単回訪問での挿入に乗じており、一方でMiudellaのスリムな挿入器は旧来の銅製モデルに抵抗を感じるプロバイダーをターゲットにしている。コンドームのリーダー企業はラテックス代替品とエコフレンドリーなパッケージングを刷新し続けているが、長期的な方法がシェアを獲得するにつれて、その成長軌道は守勢に転じつつある。

ダイアフラム、キャップ、スポンジは合計で2%未満のシェアにとどまり、フィッティング予約および殺精子剤との組み合わせ要件によって制約されている。膣リングは月次のNuvaRingと年次のAnnovaraに分かれており、再利用可能なAnnovaraは未保険の場合に年間2,000米ドルを超えるプレミアムを要求し、高所得者または完全カバレッジのグループに対象者を絞っている。Phexxi等のオンデマンドジェルバリアはホルモン忌避ユーザーを引き付けるが、変動する償還とIUDに劣る86%の完全使用有効性という課題に直面している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別 – ホルモン性器具の加速

非ホルモン性製品は依然として56.56%のシェアでリードしているが、ホルモン性器具は2031年までに7.98%のCAGRで推移する見込みであり、長期持続型IUDおよびインプラントが保護期間あたりの生涯コストを低下させることで、対応する製品を上回っている。ホルモン性LARCに起因する避妊器具市場規模は、Mirenaの8年間のラベルがスワップアウト訪問を減らし、KyleenaおよびSkylaが未産婦ユーザーに対応するにつれて拡大する。一方、Miudellaは挿入の複雑さを排除することで銅製カテゴリーをリセットしている。最大の非ホルモン性ブロックであるコンドームは、STI防御に不可欠であり続けるが、安定したパートナーシップにおいてLARCへの補完的な役割を果たすことが増えている。

性別別 – 新興の男性向けモダリティ

女性中心の器具は58.78%のシェアで引き続き支配的であるが、810万人の女性が非希望の方法を使用していると報告しており、未充足ニーズを露呈している。同時に、男性の関心も高まっており、アンドロロジーの研究では新しい方法に対して最大1,550万人の潜在的な男性ユーザーが見込まれ、ドブス判決後に精管切除術が95%急増した。Vasalgelハイドロゲルろ過などのイノベーションは、耐久性のある可逆的な男性向けオプションを提供することを目指しており、米国避妊器具市場の多様化を促進している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別 – クリニックチャネルの台頭

在宅および個人使用は全体売上の66.56%を占め、Opillの月額19.99米ドルでの市販デビューおよび処方要件の免除に向けた政策努力によって推進されている。しかし、クリニックおよびコミュニティヘルスセンターは7.58%のCAGRで最速の成長を記録しており、サウスカロライナ州のChoose Wellのようなイニシアティブが、オンサイトカウンセリングと即時LARC提供が普及率を高めることを示している。

流通チャネル別:デジタルプラットフォームが従来の小売を混乱させる

小売薬局は2025年に46.45%のシェアを保持し、コンドームの販売とOpillのOTCデビューに支えられているが、オンラインポータルは9.12%のCAGRで急成長している。避妊器具市場はアプリベースの補充、郵便配達、およびユーザーエンゲージメントサイクルを深めるバンドルSTIサービスへの依存を高めている。一部の州での義務的カウンセリング規定は処方を実店舗に若干戻す可能性があるが、全国的なテレヘルスカバレッジの同等性とライアン・ヘイト法の緩和は依然としてデジタルチャネルに有利に働いている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

米国避妊器具市場全体で地域格差は依然として顕著である。南部および中西部の州は、沿岸部と比較して処方およびテレヘルスの質スコアが低い。厳格な人工妊娠中絶制限を施行している地域では、緊急避妊薬の注文が65%減少し、ピルの処方が24%減少している。逆に、カリフォルニア州の避妊衡平法やニュージャージー州の薬剤師調剤規則など、カバレッジの同等性を法制化した州はアクセスを拡大し、地域需要を刺激している。ユタ州のファミリー・プランニング・エレベーテッドやカリフォルニア州の政策義務などのプログラムは、州独自の取り組みがアクセスギャップを軽減できることを示している。全国的に、リモート相談オプションは施設不足を回避することで地理的不平等を縮小しているが、ブロードバンドの普及率とデジタルリテラシーは依然として農村部での普及を制約している。米国全体の格差は、ドブス判決後の政策のパッチワークを反映している。リプロダクティブ・ライツを成文化した州(カリフォルニア州、イリノイ州、ニューヨーク州、ワシントン州を含む)は、公的資金によるキャンペーンおよび学校ベースのクリニックを通じてLARCプログラムを拡大している。コロラド州とオレゴン州はメディケイドのベストプラクティスの展開を示しており、それぞれ2025年までに産後LARCの普及率が15%を超えている。

競争環境

市場集中度は中程度である。BayerはMirena、Kyleena、Skylaでホルモン性IUDをリードしている。CooperSurgicalはParagardを通じて銅製IUDを支配しているが、多地区訴訟と戦っており、Miudellaの登場が競争の激しさを高めている。Church & DwightはTrojanおよびSKYNブランドのもとでコンドームの棚を支配しているが、サステナビリティ志向のスタートアップからの侵食に直面している。

新興プレーヤーは特化したニッチを開拓している。FemasysはFemBlocの非外科的永久避妊のCEマークを取得し、EvofemのPhexxi は2,330万人のホルモン忌避女性をターゲットにしており、NEXT Life SciencesはPlan A男性ハイドロゲル避妊薬の試験を完了した。デジタルヘルス企業はエンドユーザーとの直接関係を管理し、データインサイトを活用して製品推奨をカスタマイズすることで競争圧力を加え、実店舗チャネルの歴史的な支配力を侵食している。

米国避妊器具産業リーダー

Cooper Surgical Inc

Reckitt Benckiser

Teva Pharmaceutical Industries Ltd

Bayer AG

Church & Dwight Co., Inc. (Trojan)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:FDAはNexplanonのラベルをより広い生殖年齢のカバレッジに拡大する補足申請を承認した。

- 2025年2月:Sebela Women's HealthはMIUDELLAのFDA承認を取得した。これはフレキシブルな銅製IUSであり、2025年の商業リリースが予定されている。

- 2025年1月:3Daughtersは新しいIUDの開発を進めるために200万米ドル以上を調達した。

- 2025年5月:Femasysは非外科的永久避妊システムFemBlocのCE認証を取得し、欧州での発売を準備した。

- 2025年2月:Sebela Women's HealthはMIUDELLAのFDA承認を取得し、商業展開を準備した。

- 2025年1月:3Daughtersは新しいフレームレスIUDプロトタイプの開発を進めるために200万米ドルを調達した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、米国の避妊器具市場を、コンドーム、ペッサリー、子宮頸管キャップ、スポンジ、膣リング、皮下インプラント、子宮内避妊器具など、医療チャネル、小売チャネル、または消費者直販チャネルを通じて妊娠防止を目的として販売される、FDAが認可したすべての新規物理的製品によって生み出される価値として定義しています。

対象除外:永久的な外科的不妊手術、処方薬、緊急避妊薬、および妊娠可能期間追跡アプリは、本器具の対象範囲外です。

セグメンテーション概要

- 器具タイプ別

- コンドーム

- 子宮内避妊器具

- 膣リング

- 皮下インプラント

- ダイアフラム

- 子宮頸管キャップ

- スポンジ

- その他の器具(パッチ、ジェルバリア)

- 技術別

- ホルモン性器具

- 非ホルモン性器具

- 性別別

- 男性

- 女性

- エンドユーザー別

- 在宅ケア・個人ユーザー

- 病院

- クリニックおよびコミュニティヘルスセンター

- 専門外来・外科センター

- 流通チャネル別

- 小売薬局およびドラッグストア

- 病院薬局

- オンラインおよび直接消費者向けプラットフォーム

詳細な調査方法論とデータ検証

一次調査

中西部、北東部、南部、西部にわたる産婦人科医、家族計画看護師、メディケイド購買担当者、電子薬局マネージャー、および器具販売業者との電話・ウェブインタビューにより、平均販売価格、在庫回転率、および新興ユーザー層を明確化しています。構造化アンケートにより、LARCの普及率およびOTCコンドームの価格弾力性に関する異なる見解を調整しています。

デスクリサーチ

Mordorのアナリストは、CDCの国立保健統計センター、FDAの510(k)認可、タイトルXクリニック利用ファイル、国連人口統計年鑑、および米国国際貿易委員会の貿易データなど、第一級の公的情報源からファクトベースを構築しました。企業の10-K、投資家向け資料、およびContraceptionなどの学術誌における患者レベルの研究が見解を補完しています。製造業者の収益に関するD&B Hooversや特許強度に関するQuestelなどのサブスクリプションデータセットが、競争の広がりに関する追加的な文脈を提供しています。

Dow Jones Factivaでの月次検索、主要な産婦人科学会のリリース、およびメディケイド州薬剤利用ファイルにより、二次情報プールを最新の状態に保っています。引用されている情報源は例示的なものであり、検証およびギャップ補完のためにさらに多くのインプットが参照されています。

市場規模の推計と予測

トップダウンの再構築は、性的に活発な女性人口プール、タイトルXの受診件数、および器具の輸出入記録から始まり、各器具クラスのモデル化された普及率を乗じることで算出されます。サプライヤー収益の積み上げサンプルやオンラインチャネルの販売数量など、一部のボトムアップ検証が前提条件を裏付けています。主要変数には、平均器具寿命、メディケイドの償還上限、OTCコンドームのASPトレンド、青少年のLARC採用、および州レベルの規制政策の変化が含まれます。ARIMAオーバーレイを用いた多変量回帰により、これらのドライバーを2030年まで予測し、専門家のコンセンサスがシナリオの重み付けを導きます。インプットの粒度のギャップは、検証済みクリニック調査から導出された地域比率によって補完されます。

データ検証と更新サイクル

アウトプットはCDCの供給指標および製造業者の業績との差異チェックを受けます。シニアアナリストが承認前に異常値をレビューします。レポートは年次で更新され、連邦政府によるOTC IUD承認などの政策ショックが発生した場合は中間更新が実施されます。

MordorのUS避妊器具ベースラインが信頼性を持つ理由

企業が医薬品と器具を混在させたり、異なるチャネルミックスを前提としたり、為替レートを異なる時点で固定したりするため、公表されている推計値は乖離しています。

主要なギャップ要因には、経口避妊薬へのスコープの拡大、取引価格ではなく定価の使用、およびドブス判決後の需要急増を見逃す長い更新サイクルが含まれます。本モデルは器具のみを対象とし、インタビューで確認された加重ASPを適用し、12ヶ月ごとに更新されます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 5.39 B(2025年) | Mordor Intelligence | - |

| USD 9.10 B(2024年) | Global Consultancy A | 医薬品を含む、卸売定価を使用、年次更新 |

| USD 5.90 B(2023年) | Trade Journal B | 直線的成長を適用、チャネル分割なし、古いベースイヤー |

| USD 3.70 B(2024年) | Regional Consultancy C | オンライン販売およびインプラントASPのインフレを除外 |

この比較は、スコープの整合、価格の現実性、および適時の更新が適用されると、Mordorのバランスの取れたベースラインが、プランナーおよび投資家にとって信頼できる出発点として際立つことを示しています。

レポートで回答された主要な質問

米国におけるLARCの需要はどのくらいの速さで成長しているか?

子宮内避妊器具は2027年から2031年にかけて8.43%のCAGRを記録すると予測されており、全器具カテゴリーの中で最も速い成長率である。

米国市場に最近参入した新しい非ホルモン性製品は何か?

Miudellaは、よりスリムな挿入器を持つ銅製IUDであり、2025年2月にFDA承認を取得し、40年以上ぶりの新しい銅製器具である。

クリニックベースの産後挿入を推進している政策変更は何か?

46の州およびコロンビア特別区が、産後即時LARCを分娩とは別に償還するようになり、病院に対する平均800米ドルのコスト障壁を取り除いた。

商業化に近い男性向け避妊薬はあるか?

YourChoice Therapeuticsの非ホルモン性ピルYCT-529およびContralines ADAMハイドロゲルは早期臨床段階にあり、試験が計画通りに進めば2020年代後半に市場に投入される可能性がある。

テレヘルスは流通チャネルにどのような影響を与えるか?

オンラインおよび直接消費者向けプラットフォームは、非同期相談、郵便配達、バンドルウェルネスサービスを活用して9.12%のCAGRで拡大している。

IUD採用に影響を与える主な訴訟リスクは何か?

2,700件以上の訴訟がParagardが除去時に破損する可能性があると主張しており、一部のプロバイダーが代替の銅製またはホルモン性オプションに移行する原因となっている。

2026年の米国避妊器具市場の規模はどのくらいか?

2026年に56億9,000万米ドルに達し、2031年までに75億2,000万米ドルに達する軌道にある。

最終更新日: