安定同位体標識化合物市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

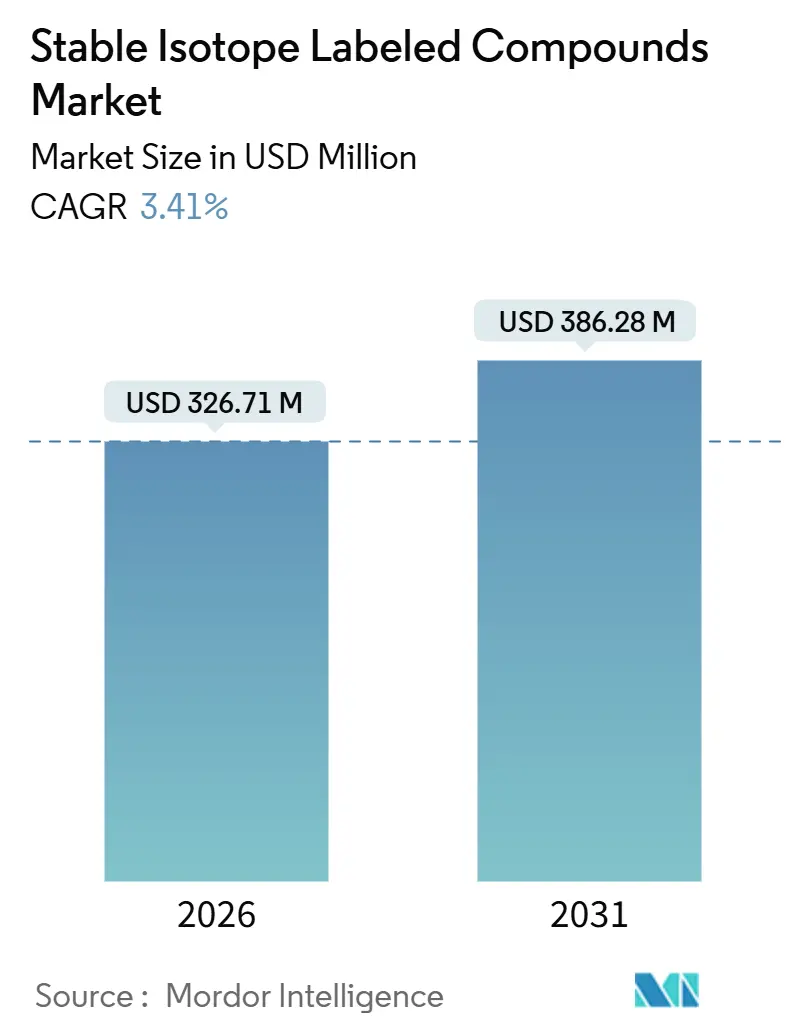

| 市場規模 (2026) | 326.71 百万米ドル |

| 市場規模 (2031) | 386.28 百万米ドル |

| 成長率 (2026 - 2031) | 3.41% CAGR |

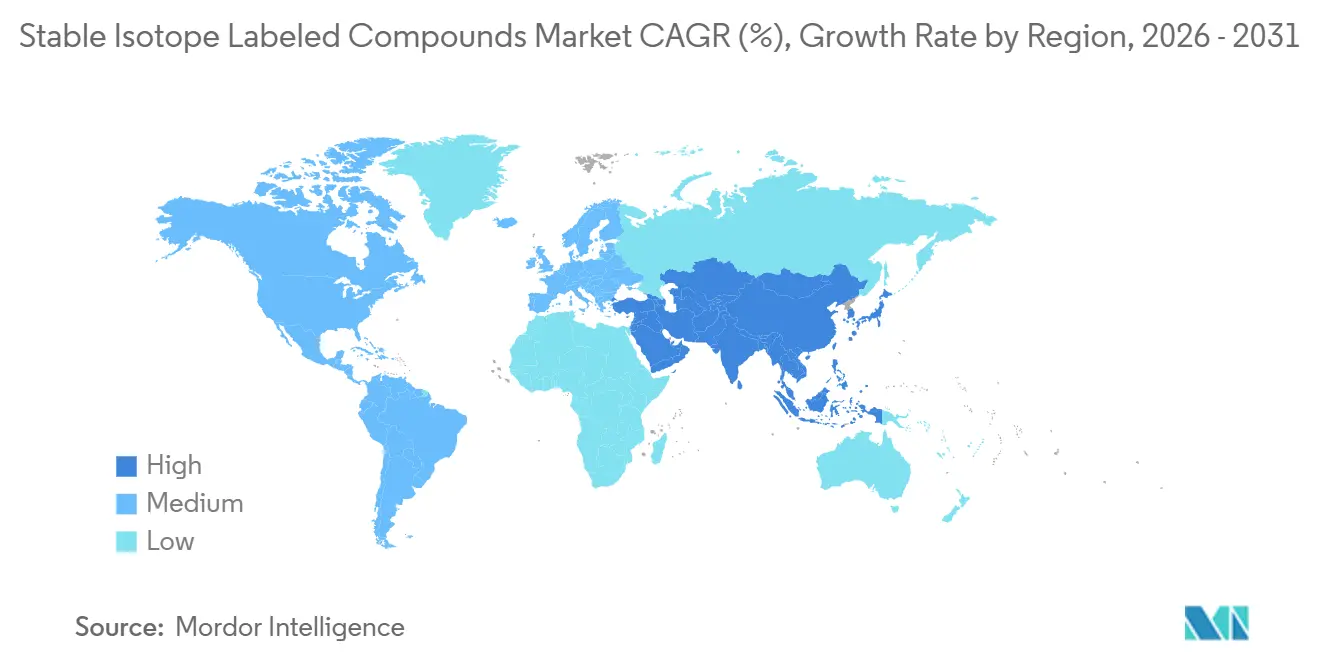

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

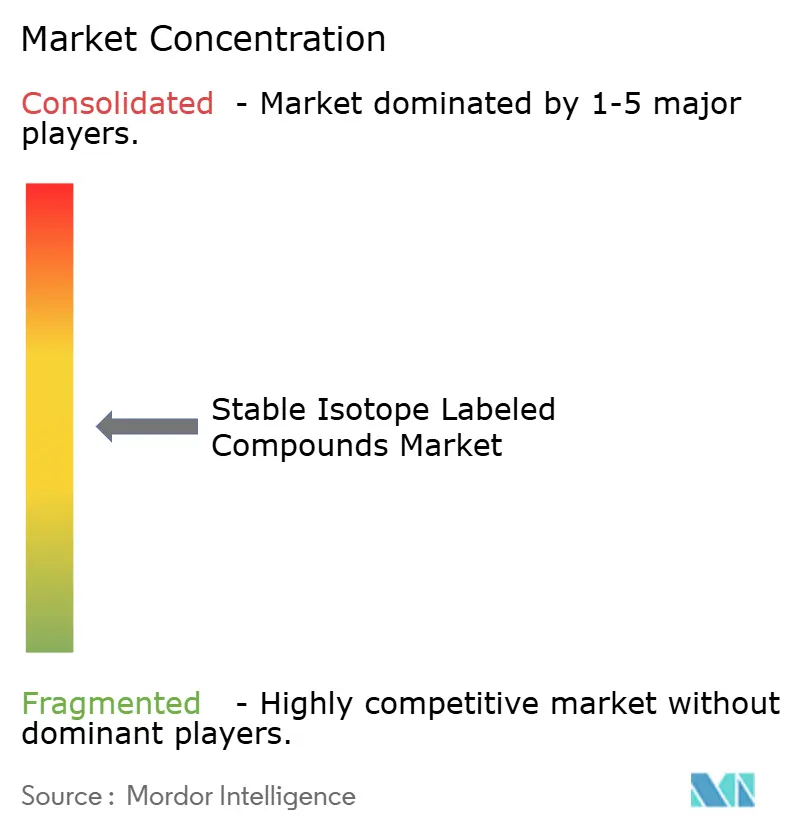

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる安定同位体標識化合物市場分析

安定同位体標識化合物市場規模は2026年に3億2,671万USDと推定され、予測期間(2026年〜2031年)にCAGR 3.41%で成長し、2031年までに3億8,628万USDに達する見込みです。

医薬品開発ワークフローにおける同位体希釈質量分析法の継続的な普及、米国における新たな国内濃縮能力の確立、マイクロドーシングに関する規制上の明確化が主要な成長の柱となっています。製薬スポンサーはコスト抑制のためにアジアの受託研究機関への合成委託を進める一方、サプライヤーは酸素18水および窒素15前駆体の慢性的なボトルネックに直面しており、迅速な能力増強が制約されています。米国食品医薬品局(FDA)は2024年9月に放射性標識質量収支試験に関するガイダンスを最終化し、炭素13原薬(API)に依存する初期フェーズの開発者の不確実性を低減しました。並行して、米国エネルギー省は2025年にオークリッジ国立研究所において安定同位体製造・研究センターを稼働させ、複数の重同位体に対する国内濃縮能力を回復しました。中国、インド、韓国の受託研究・製造機関は、増大するオフショア需要に対応するため同位体標識スイートを拡充しています。それでも、デュアルユース同位体に対する輸出管理規制はリードタイムの長期化を招き続けており、強固なコンプライアンスプログラムを持つ既存サプライヤーが有利な立場にあります。

主要レポートのポイント

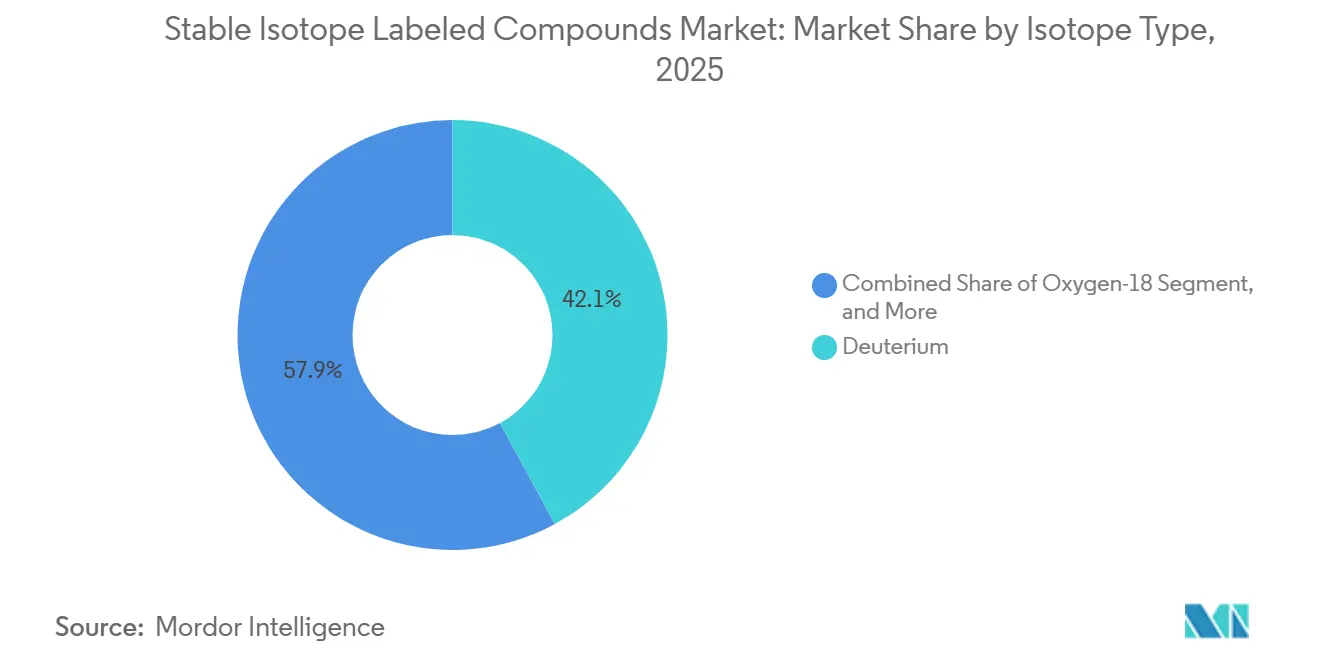

- 同位体タイプ別では、重水素化合物が2025年の収益シェアの42.11%を占めてトップとなり、酸素18材料は2031年にかけて7.02%のCAGRで拡大する見込みです。

- 化合物カテゴリー別では、アミノ酸・ペプチドが2025年の安定同位体標識化合物市場規模の36.83%のシェアを占めました。一方、原薬(API)は2026年から2031年にかけて7.48%のCAGRで成長する見込みです。

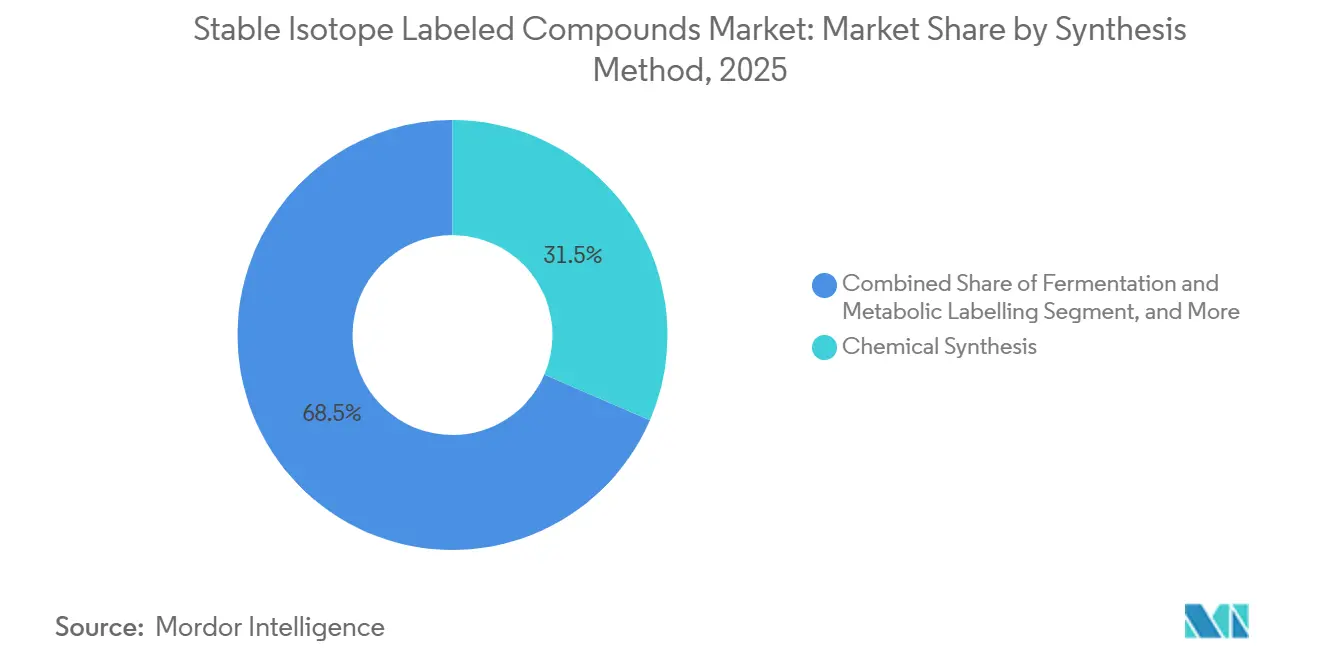

- 合成方法別では、化学合成が2025年の収益の31.48%を占め、発酵・代謝標識は2031年にかけて6.13%のCAGRを記録する予測です。

- 用途別では、研究用途が2025年に44.64%のシェアを獲得し、臨床診断は2031年にかけて8.85%のCAGRで拡大する見込みです。

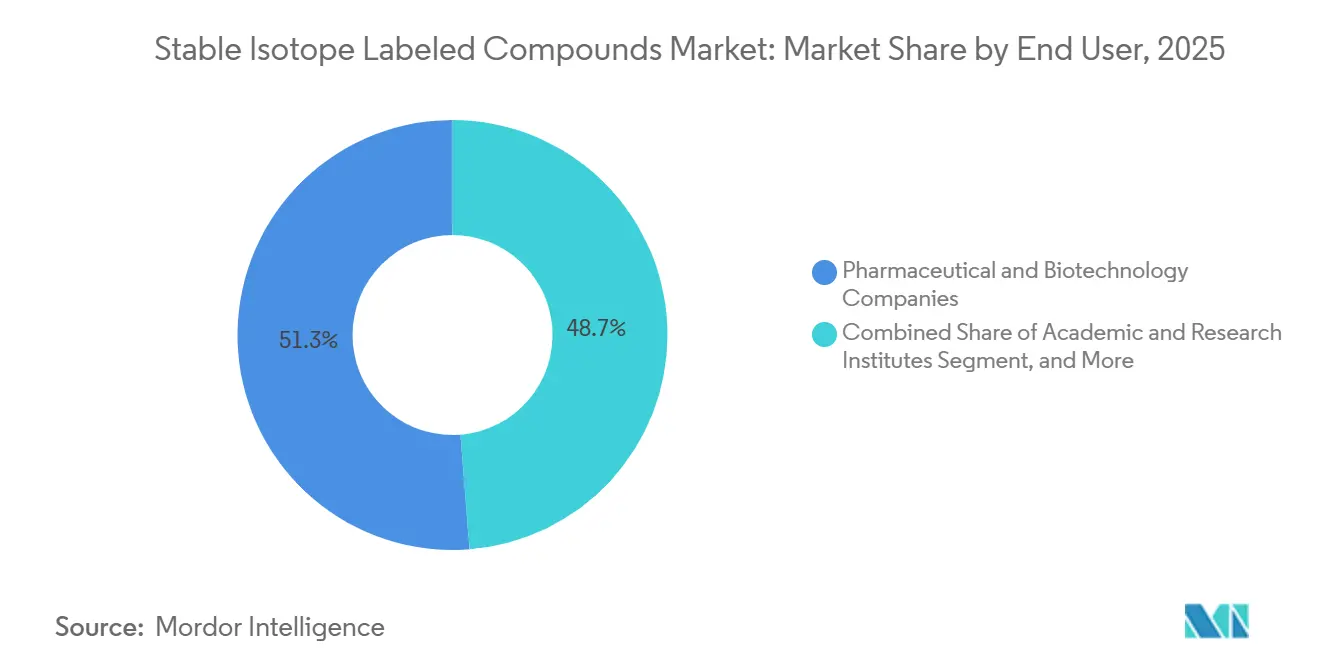

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に51.26%のシェアを占め、受託研究・製造機関は同期間に8.04%のCAGRで成長しています。

- 地域別では、北米が2025年に安定同位体標識化合物市場シェアの43.38%を維持し、アジア太平洋は2031年にかけて6.04%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

安定同位体標識化合物市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 定量的プロテオミクス・メタボロミクスへの需要増大 | +0.8% | 北米・欧州に集中したグローバル | 中期(2〜4年) |

| SILベースのコンパニオン診断の拡大 | +0.7% | 北米・EU、日本での早期採用 | 中期(2〜4年) |

| マイクロドーシング規制試験向け13C標識APIの増加 | +0.5% | 北米・EU規制圏 | 短期(2年以内) |

| アジアの同位体受託研究機関へのバイオファーマ委託の増大 | +0.6% | APACが中核、中東への波及 | 長期(4年以上) |

| PFAS追跡向け深部標識参照標準の商業化 | +0.4% | 北米・EU、APACへ拡大 | 中期(2〜4年) |

| グリーン・電気酵素的同位体交換合成の開発 | +0.3% | 欧州・北米主導のグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

定量的プロテオミクス・メタボロミクスへの需要増大

プロテオミクスおよびメタボロミクス研究室は、複雑な生体マトリックスにおいてピコモル濃度以下の検出限界を達成するために、安定同位体標識アミノ酸、ペプチド、および代謝物に依存しています。米国国立標準技術研究所(NIST)は2024年に炭素13および窒素15標識ペプチド参照材料を導入し、研究室が校正プロトコルを統一できるようにしました。[1]米国国立標準技術研究所、「質量分析法のための参照材料」、nist.gov 学術コアおよび製薬探索グループは現在、均一標識基質のグラムスケール供給を必要としており、多段階化学ルートよりも高い同位体純度を提供する発酵プラットフォームへと生産者を誘導しています。発酵ランは最大2週間を要するため、スポンサーがカスタム化合物を迅速に必要とする場合にスループットが制約されます。そのため、サプライヤーはバッチサイズの経済性と納期コミットメントのバランスを取ることを迫られており、この緊張関係が2026年以降の設備投資の優先順位を形成しています。

SILベースのコンパニオン診断の拡大

規制当局は、低ナノグラム毎ミリリットルのバイオマーカー濃度における手法の特異性を評価し、拡大する標的治療薬のラインナップに対して同位体希釈アッセイを承認しています。FDAは2025年に治療薬物モニタリング向けの液体クロマトグラフィー質量分析試験をいくつか承認し、それぞれが重水素または炭素13内部標準を基盤としています。[2]米国食品医薬品局、「ヒトADME試験における質量収支試験」、fda.gov 診断研究室は、代謝物の干渉が精度に脅威をもたらす場合、免疫アッセイよりもこれらのアッセイを好みます。日本の厚生労働省は2024年に同位体ベースの体外診断薬の承認タイムラインを短縮し、商業化を加速しました。米国および欧州の一部における償還改革がさらに需要を強化し、新興経済圏のコスト感応度を相殺しています。

マイクロドーシング規制試験向け13C標識APIの増加

炭素13 APIの薬理学的用量以下を投与するマイクロドーシングプロトコルは、初期段階の減耗率と動物使用要件を低減します。FDAの2024年9月の質量収支ガイダンスは、放射性標識の代替として高分解能LC-MSを明示的に支持しています。2025年に北米および欧州で提出された治験薬申請(IND)の約15%が炭素13濃縮候補を参照しており、3年前のほぼゼロの使用率から急増しています。受託研究機関は、カスタム炭素13合成に6〜9ヶ月のリードタイムを報告しており、製薬スポンサーはリード最適化プロセス中に標識前駆体を事前発注するよう促されています。この変化は、市場全体の成長が緩やかなままであっても、発注規模を拡大させ、同位体サプライヤーの収益を安定化させています。

アジアの同位体受託研究機関へのバイオファーマ委託の増大

中国、インド、韓国の受託研究機関は、委託合成依頼の二桁成長に引き付けられ、2024年および2025年に同位体標識能力を拡充しました。WuXi AppTecはペプチド標識向けにISO 17034認定クリーンルームスイートを追加し、海外スポンサーが大量化合物のコストを30〜40%削減できるようにしました。[3]WuXi AppTec、「同位体合成サービス」、wuxiapptec.com 低い人件費が輸送コストを相殺していますが、北米および欧州のスポンサーは知的財産の漏洩を避けるため、独自のスキャフォールドは依然として社内合成に留めています。この委託の波は受託研究・製造機関セグメントを押し上げており、予測期間において最も強いエンドユーザーCAGRを記録しています。輸出管理コンプライアンスは依然として障壁であり、重水素酸化物および窒素15の出荷には個別ライセンスが必要なことが多く、納期に最大12週間が追加される可能性があります。

安定同位体標識化合物市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 18O水フィードストックの高コストと限られた入手可能性 | -0.4% | 北米・欧州で深刻なグローバル | 中期(2〜4年) |

| デュアルユース同位体に対する複雑な輸出管理規制 | -0.3% | 北米・EUで最も厳格なグローバル | 長期(4年以上) |

| 15N向け濃縮ウランテールへのサプライチェーンの感応性 | -0.3% | オランダ・ロシアに集中したグローバル供給 | 中期(2〜4年) |

| 新興超高分解能質量分析法向け分析グレード同位体の不足 | -0.2% | 北米・欧州、APACで新興 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

18O水フィードストックの高コストと限られた入手可能性

酸素18水は97%濃縮で1グラムあたり1,000 USD以上で販売されており、世界の生産能力は年間2,000キログラム未満にとどまっています。Taiyo Nippon Sansoは日本に600キログラムのカラムを運営しており、頻繁にフル稼働しています。製薬および環境研究室は、供給が逼迫した際に割り当てを制限したり、重水素標識代替品に切り替えたりすることが多く、研究が遅延します。新たな極低温蒸留カラムの建設には5,000万USD以上のコストがかかり、数年にわたる許認可が必要なため、新規参入者を阻んでいます。したがって、高いフィードストック価格は、産業品質管理などのコスト感応度の高い用途における成長を制限しています。

デュアルユース同位体に対する複雑な輸出管理規制

重水素酸化物、窒素15、および特定の炭素13化合物は、核または防衛活動を支援する可能性があるとして、米国商務省管理リストおよび他国の同等のスケジュールに掲載されています。輸出ライセンスはリードタイムに8〜12週間を追加し、小規模な研究室が提供に苦労する広範な最終用途文書を必要とします。コンプライアンスコストは確立されたライセンスフレームワークを持つ既存企業に有利に働き、市場集中を強化しています。新興経済圏のスポンサーは、現地税関当局が重複した書類を要求する場合に追加的な障壁に直面し、通関時間が延長されて需要が実質的に抑制されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

安定同位体標識化合物市場セグメント分析

同位体タイプ別:

重水素が収益を牽引、酸素18が成長を促進重水素化合物は、液体クロマトグラフィー質量分析法における内部標準としての日常的な使用および核磁気共鳴分光法の溶媒としての使用を反映し、安定同位体標識化合物市場の2025年収益の42.11%を生み出しました。製薬研究室は年間キログラム単位の重水素標識アミノ酸、ペプチド、および低分子を消費しており、比較的低コストで98%の純度を提供する成熟した合成ルートの恩恵を受けています。酸素18標識材料はより小さなシェアを占めていますが、陽電子放出断層撮影(PET)トレーサーの製造およびペルフルオロアルキル・ポリフルオロアルキル物質(PFAS)の環境追跡によって牽引され、2031年にかけて7.02%のCAGRで拡大する予測です。

フィードストックの入手可能性が見通しを左右します。重水素酸化物は豊富ですが、酸素18水は依然として供給制約があり、窒素15はUrencoおよびロシアの生産者が支配するウラン処理施設からの濃縮テールに依存しています。Cambridge Isotope Laboratoriesは2024年10月にノーススター工場の稼働に伴い炭素13能力を倍増させ、北米の購入者を地政学的混乱から保護しています。サプライヤーは酸素18向けの膜ベース濃縮を探索していますが、商業的なスケーラビリティは依然として達成されていません。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

化合物カテゴリー別:

アミノ酸がトップ、APIが急増アミノ酸・ペプチドは2025年収益の36.83%を獲得し、均一標識ロイシン、リジン、アルギニンを必要とする定量的プロテオミクスワークフローへの広範な採用を反映しています。発酵プラットフォームは99%以上の取り込み率を提供し、キログラムスケール生産の選択手法となっています。原薬(API)はマイクロドーシングが規制上の承認を得るにつれて最も急成長する化合物カテゴリーを形成しており、7.48%のCAGRで前進しています。現在、治験薬申請の約15%が炭素13 APIを指定しており、4ヶ月でカスタム分子を提供できるモジュール式合成ラインへの投資を触媒しています。

代謝物・脂質は疾患プロファイリングプログラムに役立ち、窒素15または炭素13核酸は構造生物学およびRNA治療薬研究を支えています。重水素化クロロホルムなどの溶媒は核磁気共鳴の定番品として残っていますが、成長はライフサイエンスのイノベーションよりも広範な合成化学活動を反映しています。

合成方法別:

化学ルートが支配、発酵がシェアを拡大化学合成は2025年収益の31.48%を占め、複雑な分子内の特定位置に重同位体を配置する柔軟性が評価されています。触媒交換、ハロゲン置換、および多段階有機変換は、独自スキャフォールドの合成に不可欠なままです。発酵・代謝標識は、プロテオミクスおよび構造生物学で使用される均一標識ペプチドおよびヌクレオチドへの需要に牽引され、2031年にかけて6.13%のCAGRで成長する見込みです。酵素的・交換法は現在ニッチを占めていますが、溶媒廃棄物とエネルギー使用を削減することでよりグリーンな特性を約束し、企業の持続可能性目標に合致しています。

7〜14日間の発酵サイクル時間はスループットを制限していますが、連続バイオリアクターに関する継続的な研究がこれらのタイムラインを短縮できる可能性があります。化学合成は酸素18化合物において支配的な地位を維持する可能性が高く、生物系が重酸素を効率的に取り込むことはほとんどないためです。Cambridge Isotope LaboratoriesとIsoSciencesは、反応時間を数日から数時間に短縮する連続フロー酵素プラットフォームに関する特許を申請していますが、大規模なGMP(医薬品製造管理および品質管理基準)バリデーションはまだ保留中です。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

用途別:

研究が支配、臨床診断が加速研究用途は2025年需要の44.64%を占め、学術および製薬グループが経路マッピングおよびターゲット検証のための標準品を購入しています。臨床診断は最も急成長するセグメントであり、FDAによる同位体希釈治療薬物モニタリングアッセイの承認に支えられ、8.85%のCAGRを記録しています。病院はこの手法の低干渉性と5%未満の変動係数を評価しています。産業・環境試験は比較的小規模ですが、環境保護庁(EPA)の2024年フッ素化汚染物質分析法更新の恩恵を受ける態勢にあります。

米国および日本における償還の追い風が同位体ベースアッセイの経済的根拠を強化する一方、欧州の研究室は相互承認協定を活用して重複バリデーションを削減しています。学術予算は依然として圧力下にありますが、単一細胞プロテオミクスなどの新興用途の試験には不可欠です。

エンドユーザー別:

製薬がトップ、受託研究機関が急速に拡大製薬・バイオテクノロジー企業は2025年収益の51.26%を占め、代謝、バイオアベイラビリティ、およびバイオマーカー研究のために安定同位体標識化合物に依存しています。委託の勢いが受託研究・製造機関を押し上げており、スポンサーが社内標識機能を外部化するにつれて8.04%のCAGRを記録しています。中国およびインドのISO 17034施設は現在、大量化合物の定常的なプロジェクトを引き付けており、独自分子および輸出管理対象同位体はスポンサーの管理下に留まっています。

学術・研究機関は新規標識戦略の早期採用者として残っていますが、予算の制約が量を制限しています。病院・診断センターはより小さなバッチを購入しますが、保険支払者によって償還される拡大されたアッセイメニューの恩恵を受けています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

北米安定同位体標識化合物市場

北米は2025年の収益の43.38%のシェアを占め、製薬企業の本社、大手質量分析装置ベンダー、および明確な規制の枠組みによって支えられています。2025年に稼働したオークリッジ国立研究所の施設は、炭素13、窒素15、および酸素18の国内濃縮能力を回復し、ロシアおよび中国のサプライヤーへの依存を低減しました。カナダ国立研究評議会は地域需要を供給する一方、メキシコはCOFEPRISが義務付けた生物学的同等性試験に同位体希釈法を採用しています。スポンサーがアジアへの合成アウトソーシングを増やしているものの、北米は引き続き手法開発および標準設定の中心地であり続けています。

アジア太平洋安定同位体標識化合物市場

アジア太平洋地域は2031年までに6.04%のCAGRで成長すると予測されています。WuXi AppTecおよびその他の地域CROは2024年および2025年に同位体合成設備を拡充し、コスト重視のスポンサーからの需要を取り込みました。日本のTaiyo Nippon Sansoは世界最大の商業用酸素18施設を運営しており、慢性的な供給不足を緩和するための能力拡張を検討しています。インドは生物学的同等性ガイドラインを医薬品規制調和国際会議のガイドラインに整合させ、国内購買を促進しています。輸出管理承認は依然としてボトルネックとなっていますが、韓国およびオーストラリアにおける段階的なライセンス改革により、2027年までに摩擦が軽減される可能性があります。

欧州・中東・アフリカおよび南米安定同位体標識化合物市場

欧州は2025年に20%台中盤のシェアを維持し、ドイツ、英国、フランスが消費をリードしました。Urenco Stable Isotopesはオランダの工場から窒素15を供給し、大陸全土のプロテオミクス研究所に提供しています。欧州医薬品庁は2024年に生体分析ガイドラインを更新し、FDA基準に整合させることで複数法域にまたがる申請を容易にしました。中東・アフリカおよび南米は依然として小規模な市場ですが、湾岸協力会議加盟国は質量分析診断に投資しており、ブラジルの製薬ハブは輸出市場の品質要件を満たすために同位体希釈法を適用しています。

規制環境

安定同位体標識化合物に対する規制上の期待は、調和されたバイオアナリシス法バリデーション要件および臨床試験の管理体制によってますます形成されている。ICH M10ガイドライン(FDAおよびEMAの枠組みを通じて実施される)は、十分に特性評価された内部標準物質の必要性を強化し、質量分析法において安定同位体標識内部標準物質が使用される場合、分析証明書に裏付けられた同一性、同位体純度、安定性の文書化に対する需要を高めている。

臨床開発の側面では、IND申請なしで試験を実施できる場合に関するFDAの指針および方針(施設内の人体対象研究審査部門で一般的に参照される内容を含む)が、スポンサーが基礎研究と規制対象の臨床プロトコルにおいて安定(非放射性)トレーサーをどのように位置づけるかに影響を与えている。同時に、デュアルユース同位体(特に重水、窒素15、および一部の炭素13化合物)に対する輸出管理体制は、コンプライアンス上の重要な要素であり続けており、これが国境を越えた出荷の遅延をもたらし、ライセンス取得および最終用途文書化のプロセスが確立されたサプライヤーを優位にする可能性がある。

競合環境

安定同位体標識化合物市場は中程度の集中度を示しています。上位5社のサプライヤー、Cambridge Isotope Laboratories、Merck KGaA、Thermo Fisher Scientific、Urenco Stable Isotopes、およびToronto Research Chemicalsが世界収益の相当なシェアを占めています。参入障壁には、濃縮インフラに対する5,000万USD超の設備投資コストおよび厳格な輸出管理ライセンス要件が含まれます。Alsachim、IsoSciences、Omicron Biochemicalsなどの中小企業は、価格競争ではなくカスタム合成と技術サポートによって差別化を図っています。

Cambridge Isotope Laboratoriesの2024年10月に稼働したノーススター炭素13ラインは能力を倍増させ、ロシアおよび中国のフィードストックへの依存を低減しました。サプライヤーは電気酵素的重水素化の特許取得を競っており、この技術は溶媒廃棄物とエネルギー使用を削減し、製薬の持続可能性目標に合致しています。酸素18の不足は蒸留カラムを持つ生産者に価格決定力を与え、複雑な生物製剤の発酵ベース標識は未開拓の機会として残っています。Merck KGaAのニッチ同位体企業の歴史的な買収に見られるパターンを反映し、既存企業がフィードストックの安定確保と製品ポートフォリオの拡充を求めるにつれて、買収活動が活発化する可能性があります。

安定同位体標識化合物産業リーダー

PerkinElmer Inc

Merck KGaA

Cambridge Isotope Laboratories, Inc.

Medical Isotopes, Inc.

Rosatom

- *免責事項:主要選手の並び順不同

安定同位体標識化合物市場レポートで取り上げた企業

- Alsachim

- Cambridge Isotope Laboratories

- CDN Isotopes

- Euriso-Top

- Isoflex

- IsoSciences

- JSC Isotope

- LGC Standards

- Medical Isotopes

- Merck

- Omicron Biochemicals

- PerkinElmer

- Rotem Industries

- Sercon Hylab

- Taiwan Advance Nanotech

- Taiyo Nippon Sanso

- TCI Chemicals

- Thermo Fisher Scientific

- Toronto Research Chemicals

- Trace Sciences International

- Urenco Stable Isotopes

- Zeochem

市場機会と将来展望

臨床質量分析は、安定同位体標識内部標準物質とバリデーション対応の文書化、そして一貫したロット性能を組み合わせられるサプライヤーにとって明確な空白領域を提供し、CLIAなどの枠組みの下での精度、精密度、定量限界に関する規制対象ラボの期待に対応する。規制当局が承認し、ラボが治療薬モニタリングのために同位体希釈LC-MSアッセイを採用することで、重水素および炭素13標準物質の需要が高まり、代謝物、脂質、ペプチドマーカーを含むより複雑なパネルへの製品拡張の機会が生まれている。

方法論のイノベーションも、日常的な試薬を超えて対応可能な製品ミックスを拡大している。2026年には、同位体標識化合物および安定同位体トレーシングに関する更新された技術資料の発表と並んで、新規の標識合成に関するピアレビュー報告(例えば重水素化ノルエピネフリン経路)が発表され、標識化学がより複雑で臨床的に関連性の高い分子へと拡大し続けていることを示している。原料が制約されているサプライヤーには、回収・再濃縮プログラムなどの循環性と収率改善による短期的な差別化の選択肢があり、また安定同位体が一部のマスバランスおよびマイクロドージング試験デザインにおいて放射性標識に代わるIND対応の臨床研究ワークフローを支えるGMPグレードの提供によっても差別化が可能である。

安定同位体標識化合物市場における最近の業界動向

- 2026年4月:Cambridge Isotope Laboratories, Inc.は、完全子会社であるEurisotopが2026年4月1日をもって、欧州全域におけるCIL Environmental Standardsの直接サプライヤーとして業務を開始したと発表した。この移行により、安定同位体標識標準物質に依存する規制対象の環境および分析ワークフローに対する地域内の供給体制と顧客サポートが強化される。

- 2025年10月:Cambridge Isotope Laboratories, Inc.は、原薬合成サプライチェーン向けに位置づけられた重水素化中間体ブランドであるISOAPI-Dを発売した。この発売により、CILのポートフォリオはさらに上流の重水素化ビルディングブロックへと拡大し、マイクロドージング、ADME、定量LC-MS試験のために標識中間体を使用するスポンサーを支援する。

- 2024年12月:Cambridge Isotope Laboratories, Inc.は、OLEDディスプレイ製造顧客向けのコストおよび供給制約に対応するためのベンゼン-d6回収・再濃縮プログラムを導入した。この循環性への注力は、希少な同位体材料の可用性を安定化させ、新規濃縮スループットへの依存を減らすことに寄与する。

安定同位体標識化合物市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、試薬、標準物質、または中間体として販売される安定同位体標識化合物からの収益を対象とし、非放射性同位体が分子に組み込まれ、ラボワークフローにおけるトレーシングおよび定量に使用されるものを含む。

対象範囲外:放射性同位体、原料として販売される非標識同位体ガス、および標識化合物が実際に提供されない単独の標識サービスは除外する。

セグメンテーション概要

- 同位体タイプ別

- 重水素

- 炭素13

- 窒素15

- 酸素18

- その他

- 化合物カテゴリー別

- アミノ酸・ペプチド

- 代謝物・脂質

- 原薬(API)

- 核酸

- 溶媒・試薬

- 合成方法別

- 化学合成

- 発酵・代謝標識

- 酵素的・交換法

- 用途別

- 研究(プロテオミクス、メタボロミクス、フラックス解析)

- 臨床診断

- 産業・環境試験

- その他の用途

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 病院・診断センター

- 受託研究・製造機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、標識材料およびそれを使用するラボの需要背景を設定することから始まり、その後、標識化合物として実際に取引され価格設定されているものへと絞り込まれる。バイオアナリシス法および臨床研究に関する米国FDAおよびNIHのページ、貿易分類に関する米国国際貿易委員会、輸出入統計に関するEurostat、そして時間経過に伴う研究開発強度を追跡するためのOECD指標など、公的な情報源を参照している。

供給側では、ポートフォリオの幅、標準的な包装サイズ、および既製標準物質に対するカスタム合成の位置づけを理解するために、年次報告書、投資家向け資料、製品カタログを確認している。また、企業財務および業界情報のための有料サブスクリプション、特許データベース、および出荷レベルの輸出入記録も利用しているが、これは主に、公表された市場数値をそのまま採用するのではなく、活動がモデル化した需要と同じ方向に動いているかを確認するためである。ここに記載した情報源は例示的なものであり、データ収集および内容の確認の過程で他の多数の公的資料およびデータセットも検討されている。

一次インタビューおよび調査

一次調査は、カスタム合成、カタログ試薬、CROおよびCDMOの調達、学術ラボの購買に関わる人々を対象としたインタビューおよび構造化調査に基づいている。価格設定および製品ミックスは同位体および純度によって急速に変化しうるため、回答者の情報は、どの製品が市場定義に適合するかを精緻化し、収益として計上すべき部分を確認するために使用された。これはグローバル市場であるため、主要な消費拠点および製造拠点にわたって見解のバランスを取り、デスクリサーチから得られた不明確な仮定については、総計を確定する前に専門家に確認を依頼した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):16% | APAC: 48% |

| ミドルティア:51% | 機能・部門リーダー:24% | EMEA:29% |

| 小規模プレーヤー:19% | マネージャー:60% | 南北アメリカ:23% |

市場規模算定と予測

市場規模算定は、研究開発および臨床診断活動を標識標準物質・トレーサーの実質的な需要プールに変換し、観察された価格帯を用いて価値化するトップダウン方式で構築されている。モデルの根拠を確実にするため、サンプル抽出したカタログSKU価格に推定販売量を乗じた算定、流通業者へのチャネルチェック、開示情報が入手可能な場合のカスタム合成収益指標の簡易な集計といった、選択的なボトムアップ推計とアウトプットを相互検証している。

本市場において最も重要な入力要素には、バイオアナリシス試験および薬物動態試験の量、プロテオミクスおよびメタボロミクスのサンプル分析の成長、同位体標準物質が定量に使用される臨床診断検査の採用状況、標識タイプ別の同位体構成(例えば重水素と炭素13の比較)、そして平均販売価格(ASP)に影響を与える典型的な純度および濃縮要件が含まれる。予測には、想定される研究開発資金の方向性、臨床試験の活発度、ラボ機器の利用率に関連するシナリオ分析を用い、その後、短期的な急増が過大評価されないよう、専門家のフィードバックを通じて成長軌道を調整している。ボトムアップ指標にギャップがある場合は、近接する製品ファミリーおよびエンドユーザーミックスに基づく保守的な補間を用い、これらの仮定は文書化され、検証プロセスで再検証される。

データ検証と更新サイクル

検証は、モデル化された総計を、関連化学品カテゴリーの貿易動向、研究支出の傾向、およびバイオアナリシスと診断における手法採用のペースといった独立した指標と比較することによって行われる。国別またはセグメント別の結果に不整合が見られる場合、入力データを再確認し、別のアナリストが計算を検証し、その差異が製品ミックスや価格設定で説明できない場合は一次回答者に再度連絡を取る。

各レポートは毎年更新され、大規模な生産能力の追加、診断ワークフローに影響を与える規制変更、または研究資金の急激な変化といった重大な事象が発生した場合には、中間的な更新が実施される。提出前には、最新の公的情報の更新および専門家のフィードバックがクライアントに提供される数値に反映されているかを確認するための最終確認を行っている。

Mordor Intelligenceの安定同位体標識化合物市場規模と他の公表推計値との比較

安定同位体標識化合物に関する公表された市場価値は、対象範囲が似ているように聞こえても、計上される項目や価格前提のタイミングが異なるため、大きく異なることがある。この差異は、各発行元がカスタム合成とカタログ販売をどのように扱うか、また数値がラボ活動指標に基づいているか、より広範な化学品市場の代替指標に基づいているかによっても生じる。

放射性同位体標識トレーサーはMordor Intelligenceの対象範囲外であり、核医学関連の項目が同じ総計に統合されている場合、他の一部の数値がより大きく見える原因となりうる。この差異は、推計が臨床診断拡大のより高成長のシナリオを用いる場合、高濃縮グレードに対してより強いASP上昇を適用する場合、あるいは変動の大きい年において異なる基準期間で通貨換算を行う場合にも拡大する。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 326.71 M (2026) | |

| コンサルティング企業A(グローバル) | USD 341.67 M (2025) | 異なる基準年とより長い予測期間を用いており、臨床診断採用に対するより高い想定成長率を組み込んでいる可能性があり、バックキャスト前提が完全に示されていない場合、短期の出発点を引き上げることがある。 |

| 業界出版社B | USD 291.82 M (2023) | 基準年をより早く設定しており、高純度標準物質における後年の価格設定および製品ミックスの変化を十分に反映していない可能性があり、長期的な成長率が同程度であっても、開始値が低く抑えられることがある。 |

これら3つの数値の差異の大半は、タイミング、標識化合物と併せて何が計上されるか、そしてASPと製品ミックスが基準年からどのように進行するかによって説明できる。入力データを観察可能なラボ活動指標に基づいたものとし、サプライヤーおよび購買者のフィードバックによってそれを再確認することで、市場変化時に追跡および更新が容易な数値に到達している。

レポートで回答される主要な質問

2026年の安定同位体標識化合物市場の規模はどのくらいですか?

2026年に3億2,671万USDに達し、2031年までに3億8,628万USDに成長する見込みです。

最大のシェアを持つ同位体タイプはどれですか?

重水素化合物が2025年の収益シェアの42.11%を占めてトップとなっています。

炭素13 APIへの需要を牽引しているものは何ですか?

2024年のFDAガイダンスが炭素13に依存するマイクロドーシングプロトコルを承認し、スポンサーがより多くの治験用途で標識APIを指定するよう促しました。

酸素18の供給が逼迫している理由は何ですか?

世界の生産能力は年間2,000キログラム未満であり、Taiyo Nippon Sansoが最大の商業用カラムを運営しているため、価格は1グラムあたり1,000 USD以上に維持されています。

最も急成長している地域はどこですか?

アジア太平洋は中国、インド、韓国における能力増強に牽引され、2031年にかけて6.04%のCAGRを記録する予測です。

最終更新日: