ホルモン避妊薬市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 18.06 十億米ドル |

| 市場規模 (2031) | 22.38 十億米ドル |

| 成長率 (2026 - 2031) | 4.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホルモン避妊薬市場分析

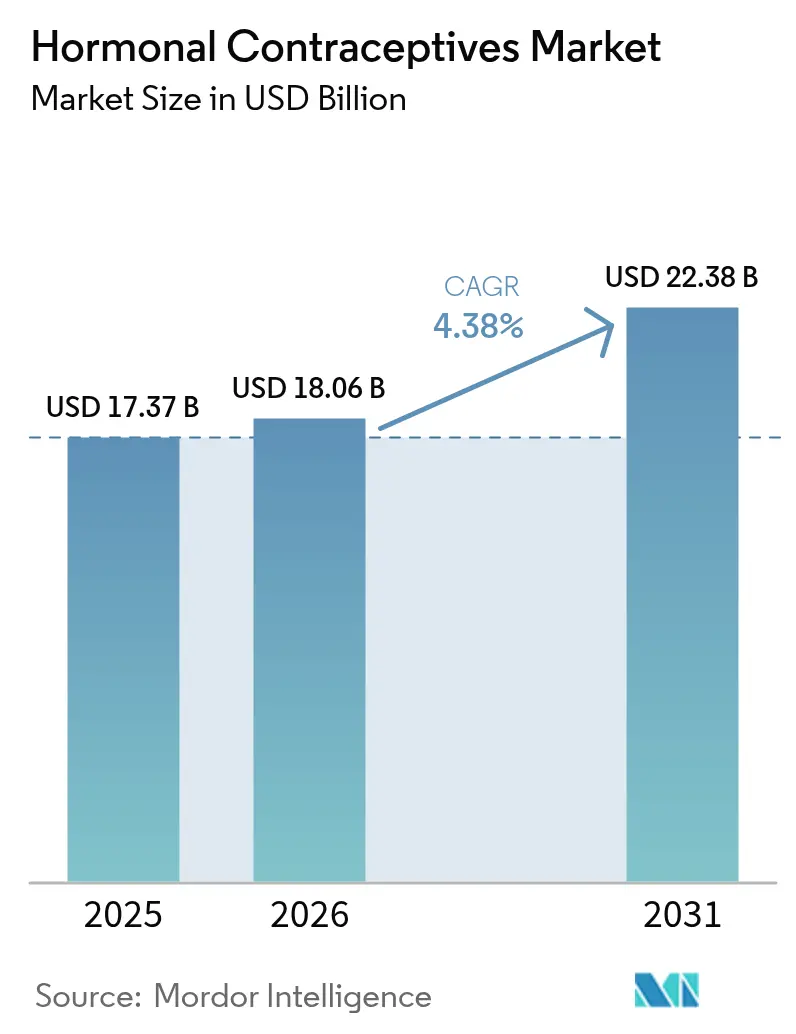

ホルモン避妊薬市場規模は2025年に173億7,000万米ドルと評価され、2026年の180億6,000万米ドルから2031年には223億8,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中のCAGRは4.38%です。

ホルモン避妊薬市場の継続的な成長は、販売数量の増加よりも、ユーザーが製品を入手する方法における構造的な変化によるところが大きい。処方箋不要(OTC)承認の拡大により、検討から購入までの過程が短縮されている一方、遠隔医療による処方が、歴史的に実店舗薬局を通じて需要を集めてきた対面診療からの需要を奪いつつある。プロゲスチン注射剤をめぐる訴訟はコンプライアンスコストを引き上げ、注射剤の利益率を侵食しており、長期作用型可逆的避妊法(LARC)へのシェア移行を促している。アジア太平洋地域では雇用主負担の福利厚生や学校ベースの配布パイロットプログラムの急速な普及が進んでおり、成熟した北米チャネルから投資が再配分されている。また、ソーシャルメディア上のコンテンツモデレーションをめぐる課題が、前例のない速度で消費者心理を形成し続けている。

主要レポートのポイント

- 製品タイプ別では、経口避妊薬が2025年のホルモン避妊薬市場シェアの41.02%をリードし、インプラントは2031年までに5.96%のCAGRで拡大する見込みです。

- ホルモンタイプ別では、プロゲスチンのみの製剤が2025年のホルモン避妊薬市場規模の47.17%のシェアを獲得し、2026〜2031年にかけて6.13%の成長が予測されています。

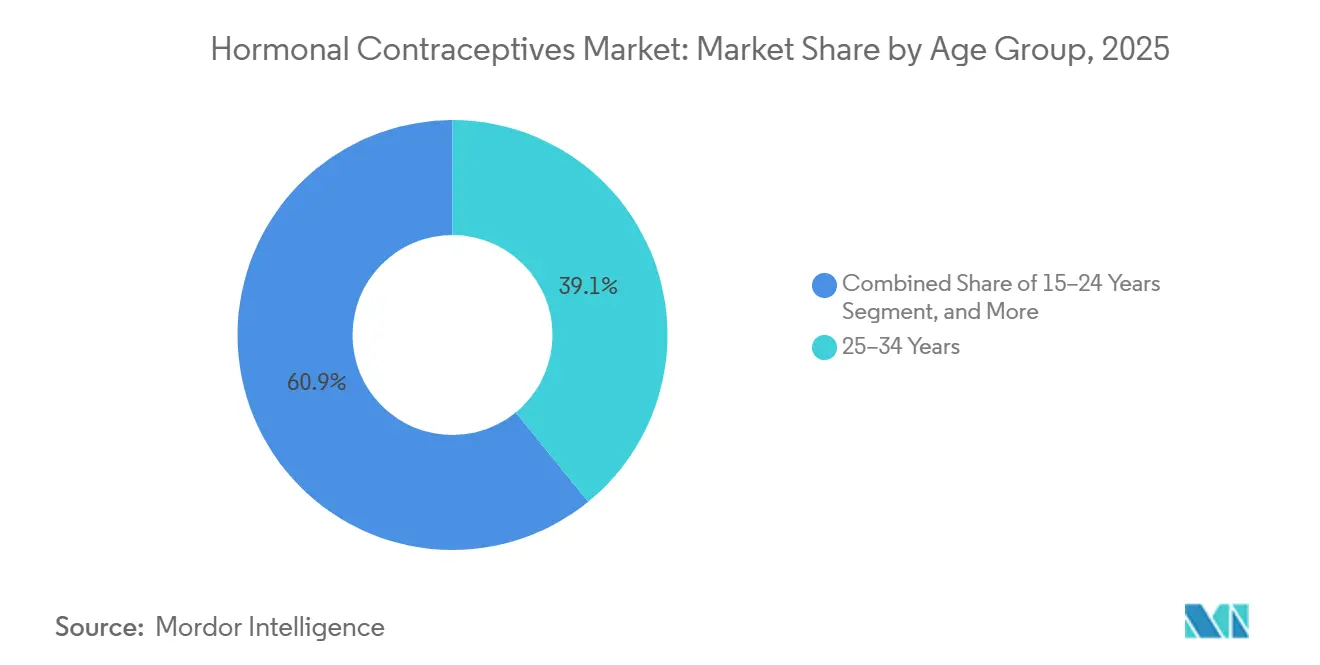

- 年齢層別では、25〜34歳が2025年のホルモン避妊薬市場シェアの39.12%をリードし、15〜24歳のコホートは2031年まで年率6.91%で成長し、他のすべての年齢層を上回る見込みです。

- 流通チャネル別では、小売薬局が2025年のホルモン避妊薬市場シェアの52.08%をリードし、オンライン薬局はCAGR 7.11%で拡大しており、すべての販売チャネルの中で最も高い成長率となっています。

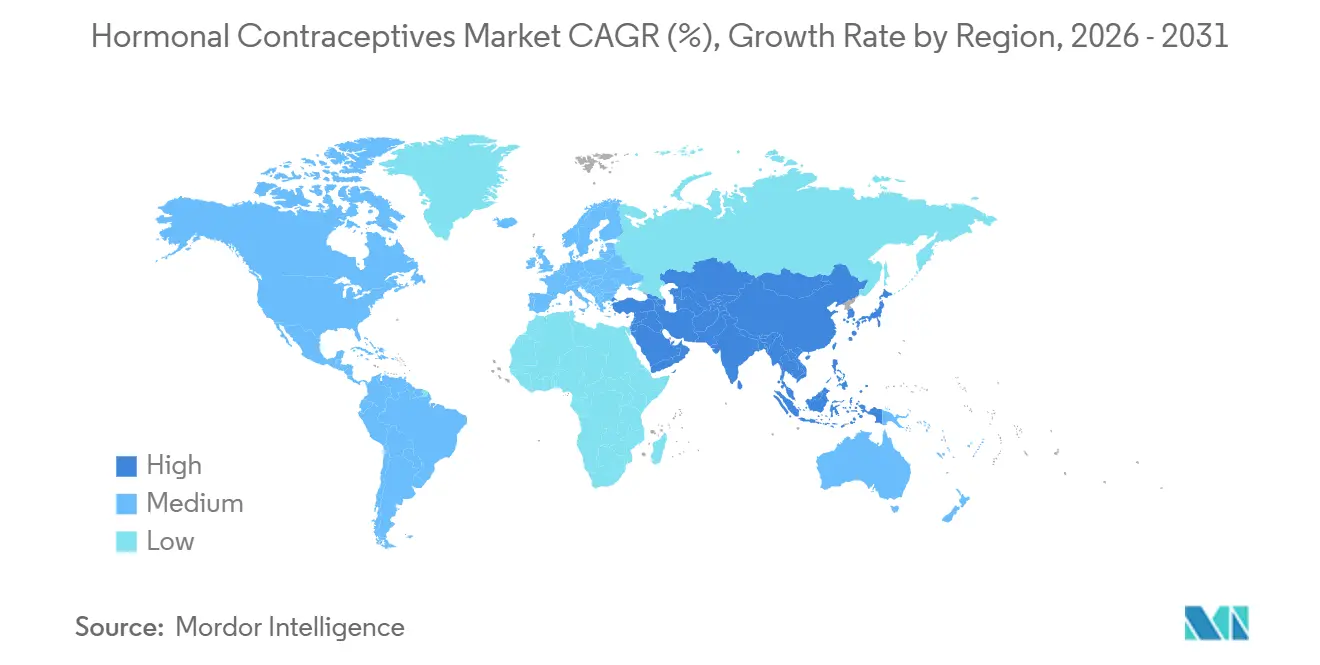

- 地域別では、北米が2025年のホルモン避妊薬市場シェアの34.78%をリードし、アジア太平洋地域は2031年までに8.52%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のホルモン避妊薬市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 経口避妊薬のOTC承認の増加 | +0.8% | 北米、欧州は遅れ | 短期(2年以内) |

| 意図しない妊娠の有病率の上昇 | +0.6% | サハラ以南アフリカ、南アジア、世界的な波及 | 中期(2〜4年) |

| 政府の家族計画推進施策の充実 | +0.7% | 北米、アジア太平洋、ラテンアメリカ | 中期(2〜4年) |

| 長期作用型可逆的避妊法の進歩 | +0.9% | 世界全体、オーストラリアおよびスカンジナビアでの早期導入 | 長期(4年以上) |

| 遠隔医療による処方の拡大 | +0.7% | 北米、西欧、都市部のアジア太平洋 | 短期(2年以内) |

| 新興市場における雇用主負担の福利厚生の拡大 | +0.5% | アジア太平洋、ラテンアメリカ、湾岸協力会議(GCC) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

経口避妊薬のOTC承認の増加

米国食品医薬品局(FDA)が2023年にノルゲストレルベースのOpillを処方箋不要(OTC)ステータスに移行する決定を下し、2024年3月に小売デビューを果たしたことで、処方の過程が当日の小売インタラクションに凝縮された。[1]米国食品医薬品局、「避妊薬処方のための遠隔医療ガイダンス」、fda.gov メーカー各社は現在、複合製剤についてもこのモデルを再現しようと競い合っており、Cadence OTCは2026年後半の承認取得を目指している。米国の消費者はほぼ即時のアクセスを得ているが、欧州医薬品庁(EMA)が心血管スクリーニングに関する懸念を検討する中、欧州は依然として医師によるゲートキーピングに縛られており、大西洋を挟んだ収益格差が維持されている。ホルモン避妊薬市場で活動するブランドは、欧州の競合他社が同等のOTC経路を確保する前に、消費者向け直接広告を活用してロイヤルティを構築している。

意図しない妊娠の有病率の上昇

2024年には世界の全妊娠の半数が意図しないものであり、生殖年齢の女性における避妊の未充足ニーズは8%に達していた。[2]世界保健機関(WHO)、「家族計画・避妊ファクトシート」、who.int サハラ以南アフリカおよび南アジアの農村部における診療所不足が、ピルや注射剤などの自己投与型手段への需要を増幅させている。この負担は15〜24歳に不均衡に集中しており、複数の低所得国では意図しない妊娠率が60%を超えており、サプライヤーとNGOとのパートナーシップによる学校ベースのプログラム展開を促している。製品の入手可能性が高まる一方で、需要の弾力性は、避妊を家族制限ではなく人生設計として再定義する教育キャンペーンにかかっている。

政府の家族計画推進施策の充実

米国のタイトルX予算は2025会計年度に36%増の3億9,000万米ドルに拡大し、LARCおよび補助金付きピルの長期的な調達指針となっている。オーストラリアの2024年メディケアコード追加により、5年間のインプラントの自己負担コストが70%削減され、6ヶ月以内に利用率が15%急増した。これらのプログラムは販売数量を押し上げる一方で、義務付けられた価格上限はメーカーに対し、ホルモン避妊薬市場においてアドヒアランスアプリ、遠隔医療バンドリング、延長サイクルの革新から利益を得ることを求めている。

長期作用型可逆的避妊法(LARC)の進歩

Nexplanonの5年間の有効性確認およびMirenaの8年間のラベル取得により、ユーザー1人当たりの年間コストと再挿入の物流的負担が軽減される。生分解性インプラントのフェーズ1試験は、除去不要のソリューションとして有望であり、医療資源が乏しい環境でのプロバイダー不足に対応するものである。これらの革新は、短期作用型ピルから設置後放置型デバイスへの選好を傾け、2030年までにホルモン避妊薬市場を再構成するだろう。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ホルモン副作用に関するソーシャルメディアの反発 | −0.6% | 北米、西欧、世界的な波及 | 短期(2年以内) |

| 副作用への懸念と訴訟 | −0.9% | 北米、欧州への波及 | 中期(2〜4年) |

| 文化的・宗教的反対 | −0.4% | 中東、サハラ以南アフリカ、ラテンアメリカの一部 | 長期(4年以上) |

| 需要を侵食する妊孕性追跡アプリ | −0.5% | 北米、西欧、都市部のアジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ホルモン関連副作用に関するソーシャルメディアの反発の増大

2024年のTikTokレビューでは、避妊に関する投稿の54.4%がネガティブな傾向を示し、78.8%が副作用を強調しており、有効性データを覆い隠している。このようなコンテンツへの露出は、ノセボ効果として記録された気分障害の報告を40%増加させる。医薬品プロモーションに対する規制上の制限により、ブランドは反応の選択肢が限られており、リスクと便益のバランスを回復するために医療インフルエンサーとのパートナーシップを育成することを余儀なくされている。

副作用への懸念と訴訟

MDL 3140における2,100件以上の訴訟が、長期的なデポ・プロベラ使用による髄膜腫リスクを主張しており、2024年のBMJ研究では5.55倍のリスク上昇が報告されている。[3]Christina Munk et al.、「酢酸メドロキシプロゲステロンと頭蓋内髄膜腫リスク」、bmj.com Pfizerの2025年12月のラベル改訂および広告停止により、支払者の選好がインプラントおよび子宮内避妊器具(IUD)へとシフトしている。この波及効果はプロゲスチンカテゴリー全体への信頼を脅かし、ホルモン避妊薬市場において新たに承認されたプロゲスチンのみのピルの普及を遅らせる可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:訴訟が注射剤に影を落とす中、インプラントが台頭

経口避妊薬は2025年の売上の41.02%を占め、5年間の延長有効性によりケアの総コストが低下することから、ホルモン避妊薬市場平均を上回る5.96%のCAGRで成長する見込みである。注射剤の利益率は継続中の訴訟によって圧迫されており、各国の処方集がインプラントおよびホルモン性IUDを優先する方向に動いている。経口ピルは絶対的な金額ベースでホルモン避妊薬市場規模を依然として支配しているが、ユーザーが支払者に好まれる設置後放置型ソリューションに移行するにつれて成長は鈍化している。この段階的なシフトは急激な置き換えではなく緩やかな再構成を示しており、すべての製品タイプにおけるマルチチャネルの関連性を維持している。

デポ注射剤に対する安全性審査の高まりが、アジア太平洋地域の公共入札におけるインプラント普及を加速させており、後発品の発売を受けて保護年当たりのコストは現在7米ドル未満となっている。経皮パッチおよび膣リングはニッチな存在にとどまっているが、Annovaraの再利用可能なデザインに引き付けられた環境意識の高い消費者の間で足がかりを見つける可能性がある。緊急避妊薬は中絶アクセスが制限されている地域で断続的な需要急増を維持しているが、全体収益の3%未満しか貢献しておらず、ホルモン避妊薬市場における戦略的な重みは限られている。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

ホルモンタイプ別:プロゲスチンのみの製剤がエストロゲン忌避ユーザーを獲得

複合エストロゲン・プロゲスチンは2025年の収益の47.17%を維持した。プロゲスチンのみの製品は、心血管リスクに関するメッセージングが複合ピルの候補者プールを狭める中、2031年までに6.13%のCAGRで成長すると予測されている。ホルモン避妊薬市場のシェア再配分は、出血プロファイルとサイクルの規則性を差別化できるブランドに有利に働く。低用量エストロゲンオプションは初めてのユーザーに引き続き関連性があるが、喫煙者および閉経周辺期の女性における血栓リスクへの認識の高まりにより、プロゲスチンのみのSKUへの移行が進んでいる。

欧州の規制当局は現在、リスク因子のない35歳未満の女性に主として複合ピルを推奨しており、潜在的な普及範囲を制限している。米国でのOTCノルゲストレルピルの普及は、利便性がブランドロイヤルティを上回り得ることを示しており、ミニピルの競合他社は無月経緩和の調整を加えて急速に追随している。延長サイクルレジメンは、プロバイダーの不慣れと限られたマーケティング予算に阻まれ、まだ突破口を開くには至っていないが、ホルモン避妊薬市場におけるライフサイクルイノベーションの潜在的なレバーを表している。

年齢層別:雇用主福利厚生の拡大に伴い若年コホートが成長を牽引

25〜34歳は2025年の収益の39.12%を維持し、15〜24歳のコホートは企業福利厚生における自己負担ゼロのカバレッジと学校ベースの配布プログラムに支えられ、2031年まで最大の増分CAGRである6.91%を貢献する見込みである。このグループにおける遠隔医療のエンゲージメント率は60%を超えており、デジタルネイティブ世代の非同期ケアへの選好を裏付けている。25〜34歳の層は現在も最大の単一収益プールであるが、高所得市場での家族形成の加速に伴い成長は頭打ちになりつつある。35〜44歳のユーザーは過多月経の緩和のためにホルモン性IUDへと移行しており、数量は維持されているが補充頻度は低下している。

米国の複数の州における未成年者への親への通知義務化に向けた不確かな立法努力は、成立した場合に成長を冷え込ませる可能性がある。逆に、カリフォルニア州およびニューヨーク州の既存の州プログラムは、親の同意なしに避妊の普及率を18%向上させており、ホルモン避妊薬市場における需要弾力性の決定要因としてのアクセス政策を強化している。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

流通チャネル別:オンライン薬局が小売の優位性を崩す

小売チェーンは2025年の収益の52.08%を維持しているが、オンラインプラットフォームはCAGR 7.11%でより速く拡大しており、薬剤師の調剤拒否条項を回避し、48時間以内の自宅配送を提供している。病院・クリニックの販売チャネルは公的資金調達サイクルを反映しており、数量を支えているが入札価格設定により収益性は上限が設けられている。雇用主への直接配布は初期段階にあるが拡大しており、企業ウェルネスプラットフォームがLARCを償還しており、特にインド都市部および湾岸地域で顕著である。

州をまたいだ遠隔医療および調剤ライセンスに関する規制上の精査が依然として主要な摩擦点となっている。従来の小売業者は完全な遠隔医療エコシステムではなくクリック・アンド・コレクト機能で対応しており、ホルモン避妊薬市場に根付いたデジタルネイティブ薬局に先行者優位を意図せず与えている。

地域分析

北米は2025年の収益シェアの34.78%を占め、アジア太平洋地域は2030年までに8.52%のCAGR成長を示しているが、その内実は多様である。インドの避妊普及率は67%に上昇したが農村地域の需要にはまだ及ばず、中国の制限から間隔調整への政策転換が長期作用型手段の普及を後押ししている。日本の補助金計画は人口動態上の緊急性を反映しているが、文化的な留保がホルモン剤の採用に重くのしかかっている。北米は高い一人当たり支出を維持するが、OTC切り替えによる診療所受診の平準化と妊孕性追跡アプリによる新規開始者シェアの侵食により成長は緩やかになる。

欧州の成長はOTC複合ピルの規制遅延により停滞しており、中東・アフリカ地域は文化的規範によって制約されているが、GCC域内の外国人居住者ハブでは雇用主カバレッジが拡大している。ラテンアメリカでは入札主導の安定した数量が見られ、後発品IUDの発売が価格水準を圧縮している。これらのトレンドを総合すると、ホルモン避妊薬市場における増分収益の主要な牽引役としてアジア太平洋地域が再確認される。

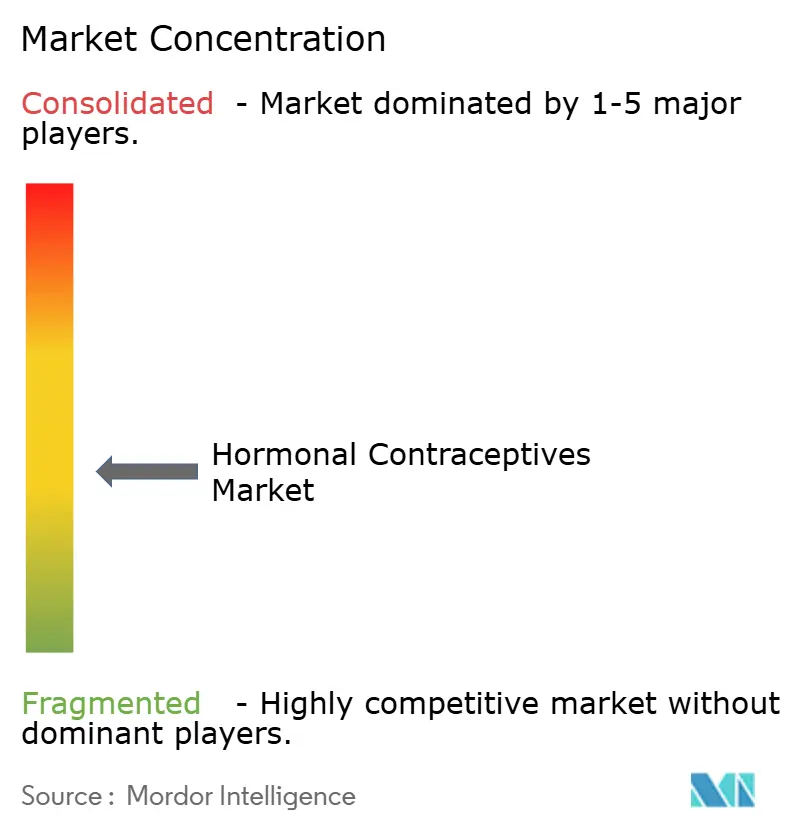

競合環境

Bayer、Organon、Viatris、Pfizer、AbbVieが世界収益の相当部分を占め、ホルモン避妊薬市場は中程度の集中度に位置している。2024〜2026年にかけてのレボノルゲストレルおよびエトノゲストレルの特許崖が後発品およびバイオシミラーIUDの波を引き起こし、特に欧州およびラテンアメリカでブランド経口ピルへの圧力をかける一方、プロバイダートレーニングの参入障壁によりLARCを保護している。小規模参入者は消費者向け直接チャネルを活用しており、Cadence OTCによる複合OTCピルの追求やAgile Therapeuticsのパッチ製剤改良がその例として挙げられ、いずれもフィールドセールスよりもデジタルエンゲージメントを優先している。

戦略的な動きは現在LARCイノベーションに集中しており、特に除去処置を不要とし有効期間を5年に延長する生分解性インプラントが注目されている。FDAの遠隔医療ガイダンスは、臨床スクリーニングのオーバーヘッドを削減することでデジタルネイティブブランドをさらに強化している。既存企業はアドヒアランスアプリのバンドル、遠隔医療パートナーシップ、妊孕性追跡プラットフォームとの共同マーケティングで対抗し、粘着性を維持しようとしている。コモディティピルにおける価格競争が激化する中、差別化は利便性、デジタルエコシステム、および付随的な健康サービスへとシフトしており、ホルモン避妊薬市場において価値が統合ケアパッケージへと移行する二極化した競争環境が結晶化している。

ホルモン避妊薬業界リーダー

Merck & Co., Inc.

Pfizer Inc.

Bayer AG

Teva Pharmaceutical Industries Ltd

Johnson & Johnson

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Daré Bioscienceは、Ovapreneの活性フェーズ3サイトが15施設であることを確認し、2025年半ばまでに全登録を完了する見込みを示した。

- 2025年3月:Evofem BiosciencesはWindtree Therapeuticsとライセンスおよび供給契約を締結し、Phexxiの製造コストを最大60%削減し、手頃な価格の幅を広げた。

- 2024年12月:OrganonはNexplanonの使用期間を5年に延長するためFDAに申請し、インプラントフランチャイズを強化した。

- 2024年10月:GoodRxはOpill専用のEコマースポータルを開設し、地域の医療サービスを利用できない女性にリーチした。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ホルモン避妊薬市場を、合成エストロゲン、プロゲスチン、またはその組み合わせを放出して排卵を抑制し、子宮頸管粘液を濃くし、または子宮内膜を薄くすることで妊娠を防ぐ、処方箋または市販の医薬品製剤、ならびに埋め込み型または子宮内デバイスと定義する。対象は、25か国以上において実店舗またはデジタル薬局チャネルを通じて販売されるピル、注射剤、パッチ、リング、ホルモン性IUD、インプラント、および緊急避妊薬に及ぶ。

スコープ除外:バリア法、妊娠追跡アプリ、および永久不妊手術は意図的に除外している。

セグメンテーション概要

- 製品タイプ別

- 経口避妊薬

- 注射型避妊薬

- 経皮パッチ

- 膣リング

- インプラント型避妊薬

- ホルモン性IUD

- 緊急避妊薬

- ホルモンタイプ別

- 複合エストロゲン・プロゲスチン

- プロゲスチンのみ

- 低用量製剤

- 延長サイクルレジメン

- 年齢層別

- 15〜24歳

- 25〜34歳

- 35〜44歳

- 45歳以上

- 流通チャネル別

- 病院・クリニック薬局

- 小売薬局

- オンライン薬局

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

インタビューでは、北米、欧州、アジア太平洋、およびアフリカの産婦人科医、リプロダクティブヘルスNGO、卸売販売業者、および支払者とともに普及率の前提を検証する。4つの主要経済圏でのユーザー調査により、ブランドスイッチング、服薬遵守、および自己負担傾向が明らかになるが、これらは申告書にはほとんど記載されない。

デスクリサーチ

Mordorのアナリストはまず、米国FDA、欧州医薬品庁、インドのCDSCOなどの規制当局から入手可能な公開情報を用いてホルモン製品の全体像をマッピングする。UN DESA、WHO、および各国統計機関が発行する人口・保健調査、UN Comtradeの貿易インテリジェンス、およびPubMedに索引されている臨床エビデンスを活用する。D&B HooversおよびDow Jones Factiva経由で取得した企業の10-K、投資家向け資料、および四半期決算説明会は価格とパイプラインの手がかりを加え、調達ポータルおよび入札データベースは実際の取引価値を裏付ける。このリストは例示であり、多くの追加的なオープンソースがデータセットに情報を提供している。

第二段階では、IFPMAや地域の婦人科学会などの機関から出荷データおよび製剤承認データを収集し、Questelを通じて特許分析を行うことで、数値を確定する前に規制申請と市場での入手可能性が一致していることを確認する。

市場規模の算定と予測

子育て年齢の女性人口、近代的避妊法の普及率、およびユーザー1人当たりの年間平均消費量から、トップダウンの需要プールを構築する。次に、高普及率ブランドのサンプリングされたASP×数量の積み上げにより合計を裏付ける。青年期出生率、OTCピルの発売、償還カバレッジ、および長期作用型可逆的避妊法の普及などの変数が、シナリオ分析を重ねた多変量回帰に組み込まれる。ボトムアップの検証結果が8%を超えて乖離する場合は、透明性をもって調整する。

データ検証と更新サイクル

アナリストは過去の売上高およびマクロ指標に対して分散テストを実施し、承認前に異常値を調整する。レポートは年次で更新され、規制またはマクロのショックが生じた場合は中間更新を行う。

MordorのホルモンAvoidance薬ベースラインが信頼性を持つ理由

公表されている推計値は、企業が異なる製品バスケット、価格ポイント、基準年、および更新頻度を選択するため、しばしば乖離する。

厳格なスコープ設定、デュアルトラックモデリング、および年次更新サイクルにより、意思決定者はリンゴとリンゴを比較することができる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要な乖離要因 |

|---|---|---|

| USD 17.31 B(2025年) | Mordor Intelligence | |

| USD 19.90 B(2024年) | グローバルコンサルタンシーA | 非ホルモン性デバイスを束ね、均一なグローバルASPを適用しており、価値を過大評価している |

| USD 16.75 B(2024年) | 業界団体B | 処方箋販売のみを計上し、オンライン薬局の収益を除外している |

| USD 14.28 B(2024年) | 業界誌C | 古い病院のみのサンプルを使用しており、新興市場のカバレッジが最小限である |

この比較は、スコープの不一致と価格設定のショートカットを取り除くと、Mordorのバランスのとれた透明性の高いベースラインが戦略的計画の最も信頼できる出発点であることを示している。

レポートで回答される主要な質問

2031年までにホルモン避妊薬への支出はどの程度になるか?

ホルモン避妊薬市場規模は2031年までに223億8,000万米ドルに達すると予測されており、2026〜2031年にかけてCAGR 4.38%を反映している。

最も速く成長する製品タイプはどれか?

皮下インプラントは、延長された有効性と低いメンテナンスが支払者の選好を促進することから、2031年まで年率5.96%で拡大する見込みである。

プロゲスチンのみのピルがシェアを拡大している理由は何か?

喫煙者、授乳中の女性、心血管リスクを持つユーザーへの幅広い適合性と、Opillの最近のOTC承認が相まって、プロゲスチンのみの普及をCAGR 6.13%で押し上げている。

遠隔医療は避妊薬へのアクセスにどのような役割を果たしているか?

2024年のFDAガイダンスにより、低リスクの女性に対して対面でのバイタルサイン測定なしの遠隔処方が可能となり、Nurxなどのプラットフォームが48時間以内に製品を発送し、オンラインチャネルの成長を加速させている。

最も多くの新規収益を追加する地域はどこか?

インドと中国を中心とするアジア太平洋地域は年率8.52%で成長し、2031年までに世界の増分売上の最大シェアを貢献する見込みである。

最終更新日: