スマートハーベスト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

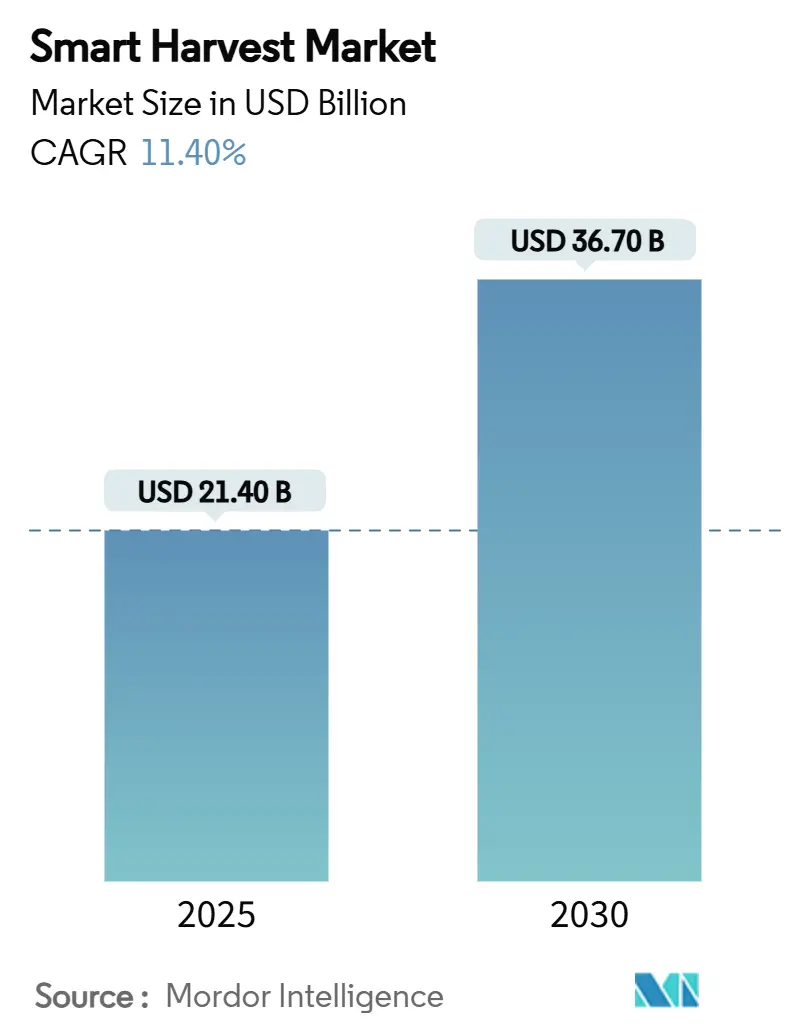

| 市場規模 (2025) | 21.40 十億米ドル |

| 市場規模 (2030) | 36.70 十億米ドル |

| 成長率 (2025 - 2030) | 11.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートハーベスト市場分析

スマートハーベスト市場規模は2025年に214億米ドルと推定され、予測期間(2025年~2030年)においてCAGR 11.40%で成長し、2030年までに367億米ドルに達する見込みです。持続的な成長の勢いは、労働力不足への対応、投入資材の無駄削減、農薬不使用農産物に対する小売業者の要求を満たすために、収穫ロボット、マシンビジョン、エッジAIアナリティクスを採用する農業生産者から生まれています。農業企業が最初に有形のロボットシステムを選択し、投資回収の証明が明確になった後にソフトウェアとサービスを追加するため、ハードウェアベンダーが収益を牽引しています。撮像センサーとオンデバイス処理チップが急峻な半導体学習曲線をたどるようになったことで、コンポーネントコストは低下しており、性能が向上する一方でユニット単価は下落しています。従来の農業機械大手が自動化プラットフォームを統合し、純粋なロボティクス系スタートアップがニッチな技術革新を加速させる中、競争の激しさは増しています。欧州の共通農業政策によるデジタルインセンティブからアジア太平洋地域の補助金制度に至る政策支援が、集約的な温室環境と難易度が増す露地環境の双方において、規模拡大の機会をさらに後押ししています。

主要レポートのポイント

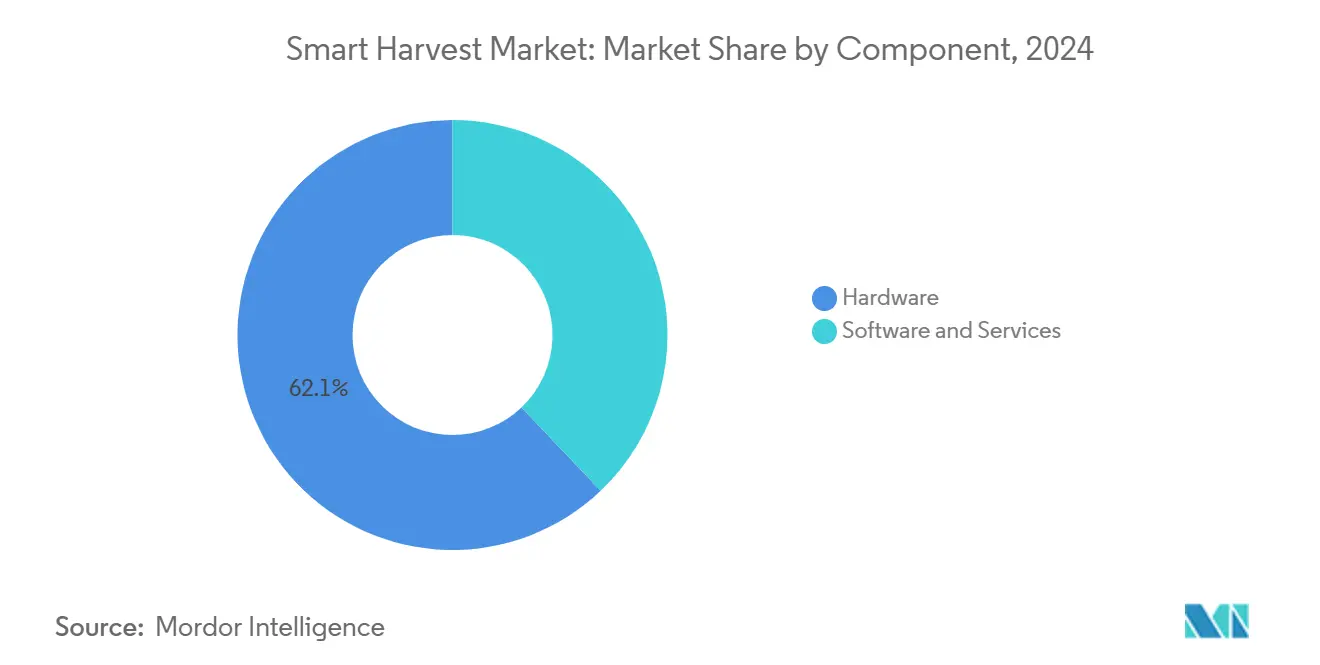

- コンポーネント別では、ハードウェアが2024年に62.1%の収益シェアをリード。ソフトウェアは2030年にかけて最速の15.1% CAGRで成長する見通しです。

- 技術別では、ロボット自動化システムが2024年のスマートハーベスト市場シェアの48.3%を占め、エッジクラウドおよびエッジデータアナリティクスは2030年にかけてCAGR 18.3%で急成長すると予測されています。

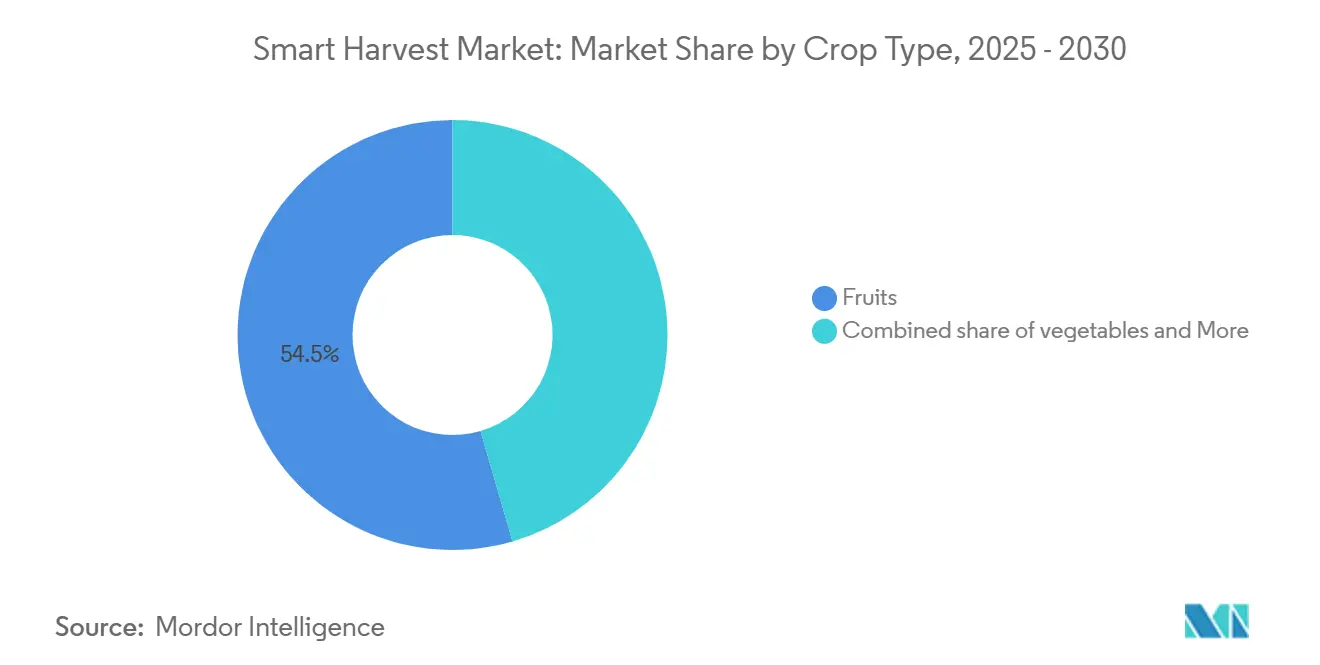

- 作物タイプ別では、果物が2024年のスマートハーベスト市場規模の54.5%を占め、ナッツ類は2030年にかけて最も高い14.2% CAGRの見通しを記録しています。

- 農場環境別では、温室への導入が2024年収益の58.2%を占め、露地システムはCAGR 12.6%で急速に成長しています。

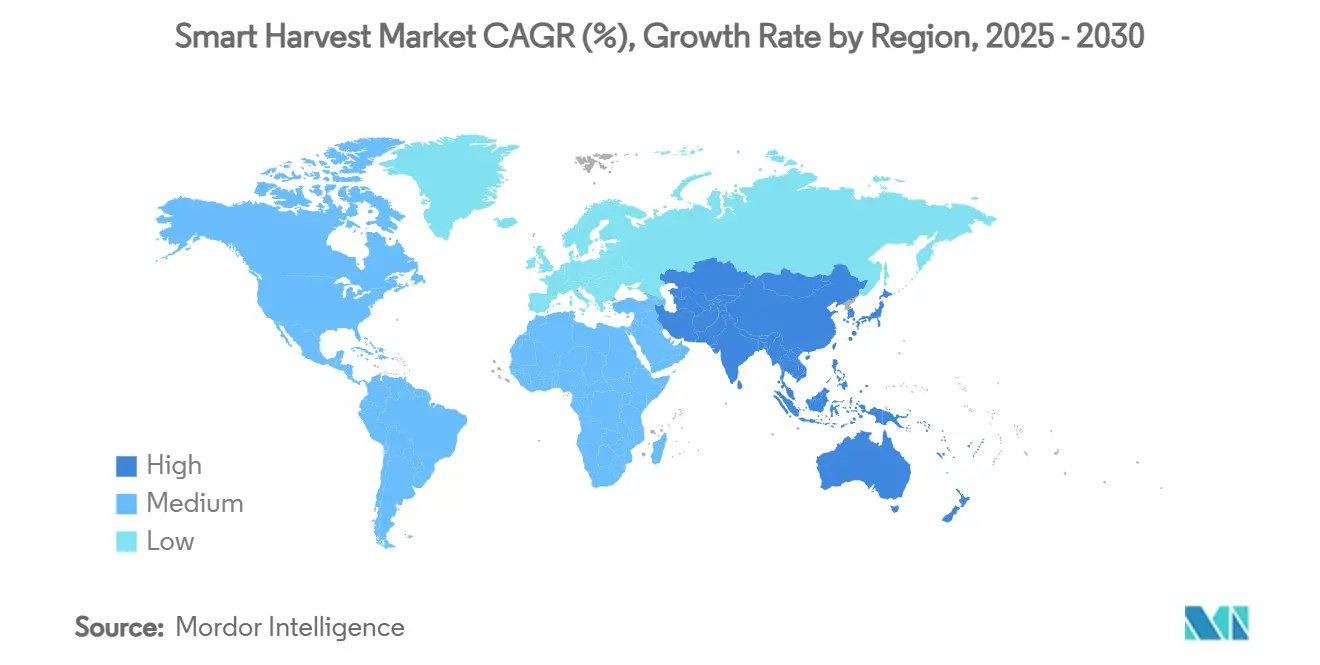

- 地域別では、欧州が2024年に33.5%の収益リーダーシップを維持。アジア太平洋地域は2030年にかけてCAGR 14.2%で拡大すると予測されています。

- Deere & Company、Trimble、Robert Bosch、CNH Industrial、Agrobotが2024年に合計51%の市場シェアを共同で支配しました。

グローバルスマートハーベスト市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 労働力不足主導の自動化推進 | +3.2% | 北米および欧州 | 中期(2〜4年) |

| 農業ロボティクスに対する政府補助金 | +2.8% | 欧州、北米、アジア太平洋 | 短期(2年以内) |

| センサーコストの低下とIoT普及 | +2.1% | グローバル先進市場 | 長期(4年以上) |

| 高品質農産物への需要増加 | +1.9% | 北米、欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| 低廃棄収穫を奨励するカーボンクレジットプログラム | +1.1% | 欧州およびカリフォルニア州 | 長期(4年以上) |

| エッジAIのオンデバイス処理による接続性ニーズの低減 | +1.5% | 世界各地の農村地帯 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

労働力不足主導の自動化推進

農村人口の高齢化と移民規制の厳格化により、農業における労働力の確保はますます困難になっています。賃金は作物価格よりも速く上昇しており、多くの果物・野菜生産者にとって労働コストは収穫総費用の30〜50%に達しています。[1]米国農務省経済調査局、「農業・食料統計 必須データのグラフ化」、usda.gov賃金の上昇により、繊細な作物の収穫コストは総支出の30〜50%に達しています。政府は英国が2024年に季節労働者ビザを45,000件に引き上げるなどの応急措置を講じていますが、[2]英国環境・食料・農村地域省、「季節労働者ビザルート拡大2024年」、gov.uk農業生産者はロボティクスを唯一の構造的解決策として捉えています。昼夜を問わず稼働する自律型収穫機は、労働サイクルに関わらずスループットを維持し農産物の品質を確保するため、1エーカー当たりの作物価値が上昇するにつれて初期投資の正当化が容易になります。これらの要因が相まって、労働力不足はスマートハーベスト支出成長の最も直接的な触媒となっています。

農業ロボティクスに対する政府補助金

国および地域のプログラムは、適格購入者の機器コストの30〜50%を負担することで投資リスクを低減しています。米国は精密農業助成金として年間5,000万米ドルを配分しており、欧州連合はデジタル農業のベンチマークに補助金適格性を結びつけています。これらのインセンティブは、深い資本準備金を持たない中規模農場の回収期間を短縮します。補助金はまた、地域のディーラーネットワークを活性化し、サービスカバレッジとユーザーの信頼を向上させます。政策が進化するにつれ、コンプライアンス報告にはオンボードデータロギングが必要となることが多く、農業生産者を統合型ロボットソリューションへと誘導しています。

センサーコストの低下とIoT普及

2023年から2025年にかけて、農業グレードのマルチスペクトルカメラと3次元LiDARモジュールの平均工場出荷価格は、新しいスタック型ピクセルCMOS設計が量産に達したことで27%低下しました。最新のセンサーは消費電力をほぼ3分の1削減しながら実効解像度を1.6倍向上させており、バッテリー駆動のフィールドロボットでの使用範囲を広げています。コンポーネントコストの低下により、中堅機器ブランドは20万米ドル以下の価格の収穫機にマシンビジョンをバンドルできるようになり、企業農場以外への訴求力が広がっています。同時に、プライベート5Gと低軌道衛星カバレッジの拡大により、遠隔農地への信頼性の高い接続が実現し、AIモデル改良のためのリアルタイムデータオフロードが可能になっています。[3]オーストラリア統計局、「農業地における通信カバレッジ、2025年」、abs.gov.auより安価な高性能センサーと農村部のブロードバンド改善が相まって、ビジョン対応収穫ロボットの年間導入台数を加速させています。

高品質農産物への需要増加

消費者は今や新鮮な食品に基本的な安全性以上のものを求めており、最高の鮮度、より高い栄養レベル、魅力的な外観、安定した風味を期待しています。スマートハーベストにより、農業生産者は最適な熟度の正確な瞬間に作物を収穫できるようになり、栄養の保持と圃場から棚までの廃棄削減に貢献します。カメラと化学センサーを搭載したロボットは、稼働中に糖度、硬度、表面の欠陥を継続的に監視し、最高品質の農産物のみがサプライチェーンに入ることを保証します。プレミアム品は15〜30%の価格プレミアムを獲得することが多く、ロボットシステムの高い資本コストを相殺し、より速い回収期間を支援します。大手食料品チェーンと食品サービスバイヤーは、一貫したトレーサブルな品質を証明できるサプライヤーを優先するようになっており、均一な結果をもたらす技術へと農場をさらに誘導しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 統合型ロボットシステムの高い初期設備投資 | −2.9% | グローバル新興市場 | 短期(2年以内) |

| 投資収益率を制限する農地の分散 | −2.2% | アジア太平洋、アフリカ、南米 | 長期(4年以上) |

| OEMハードウェア間のオープンな相互運用性標準の欠如 | −1.8% | 世界全体 | 中期(2〜4年) |

| ロボットメンテナンスのための農村サービスネットワークの不足 | −1.4% | 発展途上地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

統合型ロボットシステムの高い初期設備投資

フル機能の収穫ロボットは15万〜50万米ドルのコストがかかり、小規模農家の多くが吸収できる支出ではありません。ロボティクスを不明確な再販価値を持つ高リスク資産と見なす貸し手が多いため、融資ツールは遅れています。リースモデルは存在しますが、多くの場合、高額の担保や複数年の数量契約が必要です。財務的なイノベーションがなければ、効率向上が実証されているにもかかわらず、多くの農業生産者は購入を先送りにします。この価格障壁は、労働力不足が深刻な場合でも、コスト敏感な地域での普及を遅らせています。

投資収益率を制限する農地の分散

インドとインドネシアでは平均農地面積が2ヘクタール未満であり、ロボットシステムを十分に活用するために必要な規模をはるかに下回っています。低い稼働率により回収期間は5年を大幅に超え、投資を妨げています。協同所有モデルがこの問題を解決できる可能性がありますが、土地保有法が共有資産の取り決めを複雑にしています。統合の遅い進展により、多くの新興市場の農家は手作業に縛られたままです。その結果、グローバルな成長予測は先進国の大規模農場に大きく依存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性が規模のメリットを牽引

ハードウェアは2024年のスマートハーベスト市場収益の62.1%を占めました。機械式収穫機、多関節アーム、ビジョンモジュールは即時の労働代替効果をもたらすため、農業生産者が無形のソフトウェアよりも資本財を好む傾向を説明しています。トレーニングと予知保全をカバーするサービス層は、導入済みフリートが拡大し稼働時間への期待が高まるにつれて着実に成長しています。ロボティクスベンダーは現在、センサー交換と無線ファームウェアアップデートを価格に含めた複数年サービス契約をバンドルしており、マージンミックスの一部を一回限りの販売から継続的な収益へとシフトさせています。機器ディーラーが提供する部品融資と従量課金モデルにより、現金準備金が不足する中規模農場へのアクセスがさらに広がっています。

ソフトウェアは依然として最も成長の速いコンポーネントとして際立っており、2030年にかけてCAGR 15.1%で前進しています。サブスクリプション型アナリティクスパッケージは収量モデルを継続的に改良し、無線アップデートにより追加のハードウェアなしでロボットの機能を拡張します。新しいプラットフォームは、ビジョンシステムが気象被害を記録した際に自動的に保険請求を起動する作物保険モジュールを統合しており、基本的なタスク自動化を超えた価値提案を強化しています。APIの可用性により、サードパーティ開発者が病害検出プラグインなどのアドオンアプリケーションを構築でき、エコシステムの粘着性が向上しています。その結果、ソフトウェアのスマートハーベスト市場規模は予測期間中に倍増すると予測されており、継続的収益のダイナミクスを強化し、顧客生涯価値を高めています。

技術別:ロボット自動化システムが優位を維持しエッジAIが急成長

ロボット自動化システムは、反復的な収穫作業を代替し高価値果樹園で即時の回収をもたらすため、2024年収益の48.3%を占めました。内蔵のステレオスコピックカメラが果実の熟度を識別し、ソフトグリッパーが打撲傷を最小限に抑えます。最新世代のアームは可変剛性アクチュエーターを採用してリアルタイムで把持力を適応させ、1台のロボットが最小限のツール交換で複数の作物タイプを処理できるようにしています。マシンビジョンサブシステムは現在、RGB、ハイパースペクトル、熱入力を融合して従来のカメラでは見逃す表面下の欠陥を検出し、初回通過精度を95%以上に引き上げています。LiDARベースのナビゲーションの統合により、障害物の多い果樹園をリアルタイムでマッピングすることでダウンタイムをさらに削減しています。

エッジAIアナリティクスはCAGR 18.3%で急成長しています。ローカルニューラルネットワーク推論チップがレイテンシを50ミリ秒未満に削減し、コストのかかる帯域幅なしでリアルタイムの意思決定を可能にしています。MLOpsツールチェーンが匿名化されたフィールドデータを使用してモデルの再トレーニングを自動化するため、手動コーディングなしにシーズンを重ねるごとにパフォーマンスが向上します。クラウドエッジオーケストレーションにより、重いトレーニングはクラウドで実行し推論はロボット上に留まるという分割処理ワークロードも可能になり、コストと速度の両方を最適化しています。これらの進歩により、スマートハーベスト産業のデータ中心の価値獲得へのシフトが強化され、農業資材サプライヤーへの農学的インサイト販売から新たな収益源が生まれています。

作物タイプ別:果物が主導、ナッツ類が加速

果物アプリケーションは、イチゴ、リンゴ、柑橘類が繊細で選択的な収穫を必要とするため、2024年のスマートハーベスト市場シェアの54.5%をもたらしました。RGB-Dカメラとソフトロボティクスを搭載したロボットは一貫性において手作業チームを上回り、果樹園の急速な改修につながっています。傷の発生率と糖度を評価する小売業者のスコアカードが精密収穫を採用する生産者に報いており、技術採用をさらに定着させています。チリとスペインの特産ベリー輸出業者は、自律型収穫機を導入して狭い航空貨物の時間枠に対応し、収穫後の損失を最大20%削減しています。

ナッツ収穫は、以前は労働集約的だった作業を自動化する振動リグと地上型バキュームにより、2030年にかけて最速のCAGR 14.2%を記録しています。カリフォルニア州とオーストラリアのアーモンドとピスタチオの果樹園は、数秒以内にナッツを落とす自律型シェーカーを採用し、収集時間を70%削減しています。[4]カリフォルニアアーモンド委員会、「機械化収穫効率調査」、almonds.com2024年の山火事シーズン後に施行された粉塵排出規制への準拠が、環境監査を満たす低粉塵ロボット収集機への移行を農業生産者に促しています。モジュール式グリッパー設計とマシンビジョンライブラリの拡大により、毎シーズン新しい植物形状への迅速な適応が可能になり、野菜やその他の特産作物も牽引力を増しています。

農場環境別:温室が優位、露地が追い上げ

温室プロジェクトは2024年支出の58.2%を引き付けました。均一な照明、制御された湿度、固定された植物間隔がビジョンベースの果実検出を簡素化し、トマトとキュウリの投資回収を3シーズン未満に押し下げています。管理された環境での周年生産により、ロボットはより高い稼働時間を積み重ね、減価償却回収を加速させています。農業生産者はロボット収穫機をバーティカルファームのコンベヤーベルトにますます連結させており、人の手を介さずにつるからパックハウスまでの継続的なフローを実現しています。ロボットが収集した作物データを供給する予測気候制御アルゴリズムが二酸化炭素と光レベルを微調整し、手作業と比較して収量を7〜10%向上させています。

露地での採用はCAGR 12.6%で拡大しています。高精度RTK-GPS、マルチセンサーフュージョン、堅牢なシャーシ設計の改善により、ピックアンドプレースアームが粉塵、雨、最大15度の傾斜に耐えられるようになっています。AI駆動のルートプランナーはリアルタイムの気象フィードを統合し、突然の降雨によるダウンタイムを最小化するために収穫機を動的に再ルーティングします。より小型で軽量なロボットが並行して作業するスウォームコンセプトにより、土壌圧縮を低減し、収穫ピーク時の冗長性を向上させています。カーボンクレジット市場が燃料消費削減と土壌攪乱低減を評価し始めるにつれ、露地ロボットは労働力節約を超えた追加の経済的レバーを獲得しています。

地域分析

欧州の農業生産者は2024年に33.5%のグローバル収益をリードしており、協調的な補助金フレームワークと密なディーラーネットワークを反映しています。オランダは2024〜2027年のアグリテックカタリストプログラムを通じて6億8,000万ユーロ(7億4,000万米ドル)を農業ロボティクスの商業化とAI駆動の作物管理パイロットの加速に充てることを決定しました。ドイツはカーボンクレジット測定と自動収穫ログを組み合わせた持続可能性実証に資金を提供し、農家が検証済みの排出削減を収益化できるようにしています。フランスのブルターニュとオクシタニーのテッククラスターはビジョンシステムのスタートアップを供給しており、スペインは深刻な労働力不足の中で繊細な核果作物にロボットを統合しています。

アジア太平洋地域はCAGR 14.2%で最も成長の速い地域です。中国の国家支援による1兆元(1,380億米ドル)のロボティクス基金はスマート農業への多大な配分を行っており、地方のバイヤーは一括注文を活用してロボット単価を引き下げています。日本の農業用ドローンフリートは2025年に40万台を超え、前年比33%増となり、ハイブリッドな空中・地上プラットフォームへの準備態勢を示しています。オーストラリアは広大な小麦農場でプライベート5G基地局の実験を行っており、農地の65%が携帯電話の電波の届かない地域にあることから、遠隔機器制御を強化しています。

北米は大規模な特産作物農場を背景に深い導入実績を維持しています。カリフォルニア州のサリナスバレーは、季節労働者への依存を半減させる自動カッターでレタスラインを全面改修しました。2025年、John Deereは自律化に200億米ドルを投資し、ロボット収穫機をデジタルツイン化された播種機と散布機と組み合わせました。カナダのプレーリー州はキャノーラ収穫のためのスウォームロボティクスをパイロット試験しており、メキシコは国境を越えたリース規制が確定次第、輸出志向のベリー農家が従量課金型ロボットサービスを採用できるよう位置づけています。

競合環境

スマートハーベスト市場は中程度の集中度を示しており、上位5社が2024年のグローバル収益の51%を共同で支配しています。従来の農業機械メーカーが依然として市場を牽引していますが、純粋なロボティクス専門企業が急速に規模を拡大し、既存企業の優位性を希薄化しています。プラットフォーム経済が一回限りの機械販売からデータ駆動の継続的収益へとシフトするにつれ、競争の激しさは増しています。ベンダーの差別化は、ハードウェア、エッジAI、クラウドアナリティクスをシームレスなエンドツーエンドの提供に統合することにますます依存しています。

既存企業は多大な研究開発と的を絞った買収によりポートフォリオを拡大しています。Deere & Companyは自律化プログラムに200億米ドルを投じ、収穫ラインにマシンビジョンモジュールを組み込んでいます。TrimbleはLiDARベースの果実収穫ソフトウェアを追加してガイダンスエコシステムを拡大し、Boschはサードパーティロボットにレトロフィットできるモジュール式センサースイートを導入しました。CNH IndustrialはBluewhiteと提携してカリフォルニア州の果樹園に無人トラクターを展開し、Yamaha Motorの2025年のRobotics Plus買収は農業用ドローンでの長年の実績を経て地上ロボティクスへの正式参入を示しました。

専門スタートアップは、動きの遅い既存企業を出し抜くために狭い高価値アプリケーションに集中しています。Agrobotのソフトグリップイチゴ収穫機はサービスとしてのロボティクス契約で顧客の設備投資を削減し、Harvest CROO Roboticsはフィールド時間を40%削減するスウォームレタス収穫機をパイロット試験しています。エンドエフェクター設計に関する特許出願は2024年に200件を超え、深いIPを持たない新規参入者への参入障壁の上昇を示しています。農業産業電子財団などの標準化団体が相互運用性を推進していますが、ほとんどのベンダーは依然として独自のデータフォーマットを守っています。全体として、市場は集中度スコア6を獲得しており、主要サプライヤーによる確固たるが圧倒的ではない支配を反映しています。

スマートハーベスト産業リーダー

Deere & Company

Trimble Inc.

Robert Bosch GmbH

Agrobot

Harvest CROO Robotics LLC.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:ビハール州でラジニッシュ・クマールが設立したBiro Powerは、インドの小規模農家向けにバッテリー駆動のスマートハーベスターを開発しています。同社は2023年から2025年にかけて、農家の作物損失と燃料費削減を支援するモジュール式IoT統合機械の生産を拡大しました。Biro Powerは2030年までに10,000村に100,000台の収穫機を展開する計画です。

- 2025年3月:TrimbleはIonoGuardを発表しました。これは太陽嵐時に正確な信号追跡を維持するRTK GNSSテクノロジーであり、精密農業オペレーションの中断を低減します。この技術は継続的な衛星ガイダンスを確保し、自律型およびスマートハーベストシステムの信頼性を向上させます。

- 2025年2月:John Deereの2026年型コンバイン収穫機は、予測地上速度制御や収穫設定の自動調整などの自動化機能を搭載しており、運用効率を向上させオペレーターの負担を最小化します。これらのコンバインは穀物センシング技術、自動アンロードカメラ、衛星接続を統合し、様々な圃場環境での精度と生産量を向上させます。

- 2025年2月:Yamaha Motor Co.によるRobotics Plus Ltd.の買収とYamaha Agriculture Inc.の設立により、スマートハーベスト市場における同社の地位が強化されました。Prosprを含むロボット果樹園車両の統合により、精密散布、除草管理、収量アナリティクスが可能になります。これらの技術はオーストラリア、ニュージーランド、北米における収穫効率を向上させ、労働依存度を低減し、持続可能な農業慣行を支援します。

グローバルスマートハーベスト市場レポートの範囲

| ハードウェア | 収穫ロボット |

| 撮像・センサースイート | |

| GPSおよびガイダンスコントローラー | |

| ソフトウェア | |

| サービス |

| ロボット自動化システム |

| マシンビジョンおよび撮像 |

| 自律ナビゲーション |

| クラウドおよびエッジデータアナリティクス |

| 果物 |

| 野菜 |

| ナッツ類 |

| その他(ハーブ、キノコ等) |

| 温室 |

| 露地 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| コンポーネント別 | ハードウェア | 収穫ロボット |

| 撮像・センサースイート | ||

| GPSおよびガイダンスコントローラー | ||

| ソフトウェア | ||

| サービス | ||

| 技術別 | ロボット自動化システム | |

| マシンビジョンおよび撮像 | ||

| 自律ナビゲーション | ||

| クラウドおよびエッジデータアナリティクス | ||

| 作物タイプ別 | 果物 | |

| 野菜 | ||

| ナッツ類 | ||

| その他(ハーブ、キノコ等) | ||

| 農場環境別 | 温室 | |

| 露地 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

スマートハーベスト市場の現在の規模はいくらですか?

スマートハーベスト市場規模は2025年に214億米ドルです。

スマートハーベスト市場はどのくらいの速さで成長すると予測されていますか?

CAGR 11.4%を記録し、2030年までに367億米ドルを達成すると予測されています。

どのコンポーネントセグメントが収益創出をリードしていますか?

ハードウェアが62.1%のシェアで優位を占めており、物理的なロボットシステムの広範な採用を反映しています。

スマートハーベストにおいて最も成長の速い地域はどこですか?

アジア太平洋地域が最も高い成長を示しており、2030年にかけてCAGR 14.2%で拡大しています。

最終更新日: