スマート灌漑市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

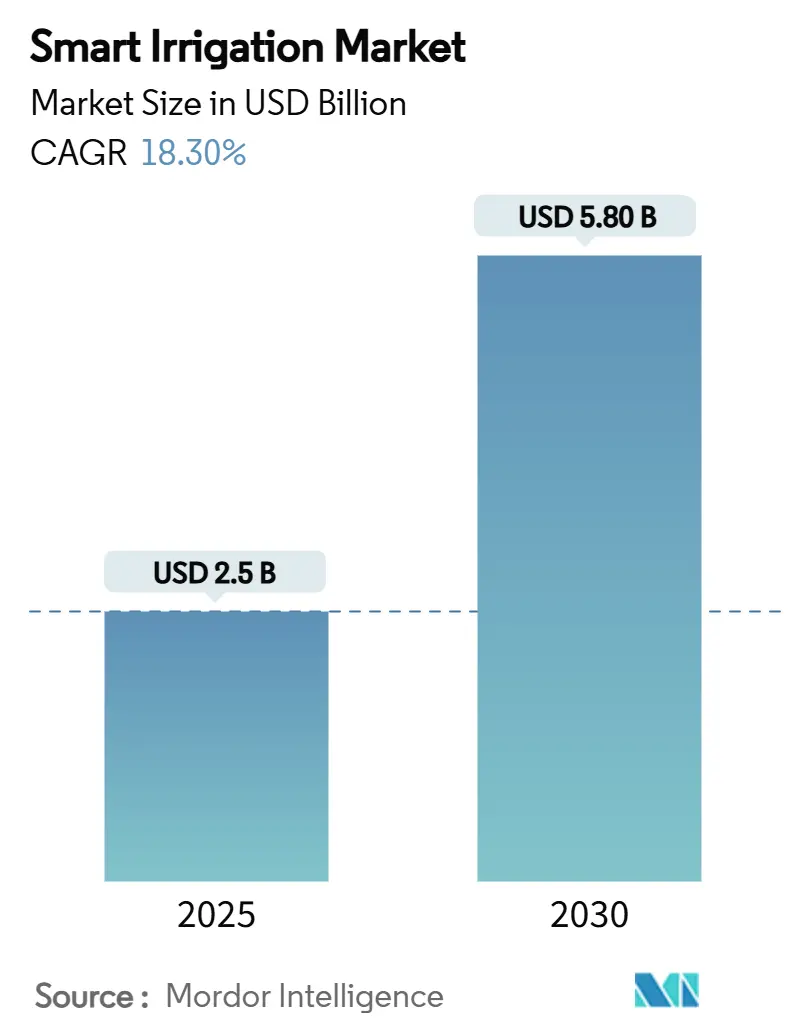

| 市場規模 (2025) | 2.5 十億米ドル |

| 市場規模 (2030) | 5.80 十億米ドル |

| 成長率 (2025 - 2030) | 18.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマート灌漑市場分析

スマート灌漑市場規模は2025年に25億米ドルと推定され、予測期間中のCAGR18.30%で2030年までに58億米ドルに達する見込みです。水不足対策政策、急速なセンサー技術革新、およびサービスベースのビジネスモデルが融合し、農場および景観環境全体にわたる技術普及を加速させています。カリフォルニア州の年間水使用量予算を義務付ける州レベルの規制、欧州連合の水再利用規則、および米国環境保護庁のインフラ支出は、データ駆動型灌漑機器を優遇する実施可能な枠組みを共同で構築しています[1]出典:カリフォルニア州水資源管理委員会、「都市水使用目標:採択規制」、waterboards.ca.gov。天候の不確実性の中で安定した作物収量を求める農業生産者、自治体の水使用制限に従う芝地管理者、および節水効率に関連するカーボンクレジットを評価する金融機関が市場需要を牽引しています。技術サプライヤーは、土壌水分プローブ、衛星蒸発散フィード、およびAIスケジューリングエンジンを組み合わせた統合プラットフォームで対応しており、運用コストを削減し投資収益率を向上させています。したがって、競争環境においては、小規模農家の初期資本支出を最小化するオープンでサイバーセキュアなアーキテクチャとサービスサブスクリプションを提供する企業が優位に立ちます。

主要レポートのポイント

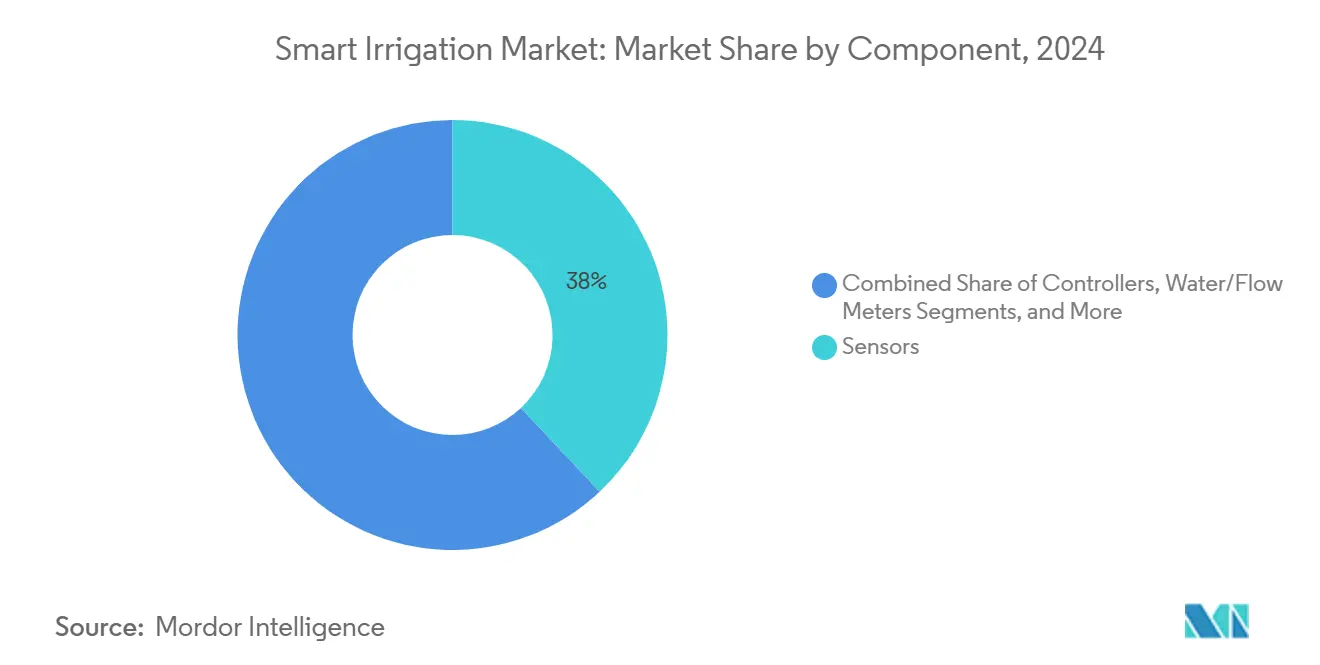

- コンポーネント別では、センサーが2024年のスマート灌漑市場シェアの38%を占め、土壌水分センサーは2030年までにCAGR21.4%で成長すると予測されています。

- システムタイプ別では、センサーベースシステムが2024年のスマート灌漑市場規模において収益シェアの56%を占め、2030年までにCAGR19.8%で拡大する見込みです。

- 用途別では、農業が2024年のスマート灌漑市場需要の62%を占め、温室自動化はCAGR20.3%で成長する見通しです。

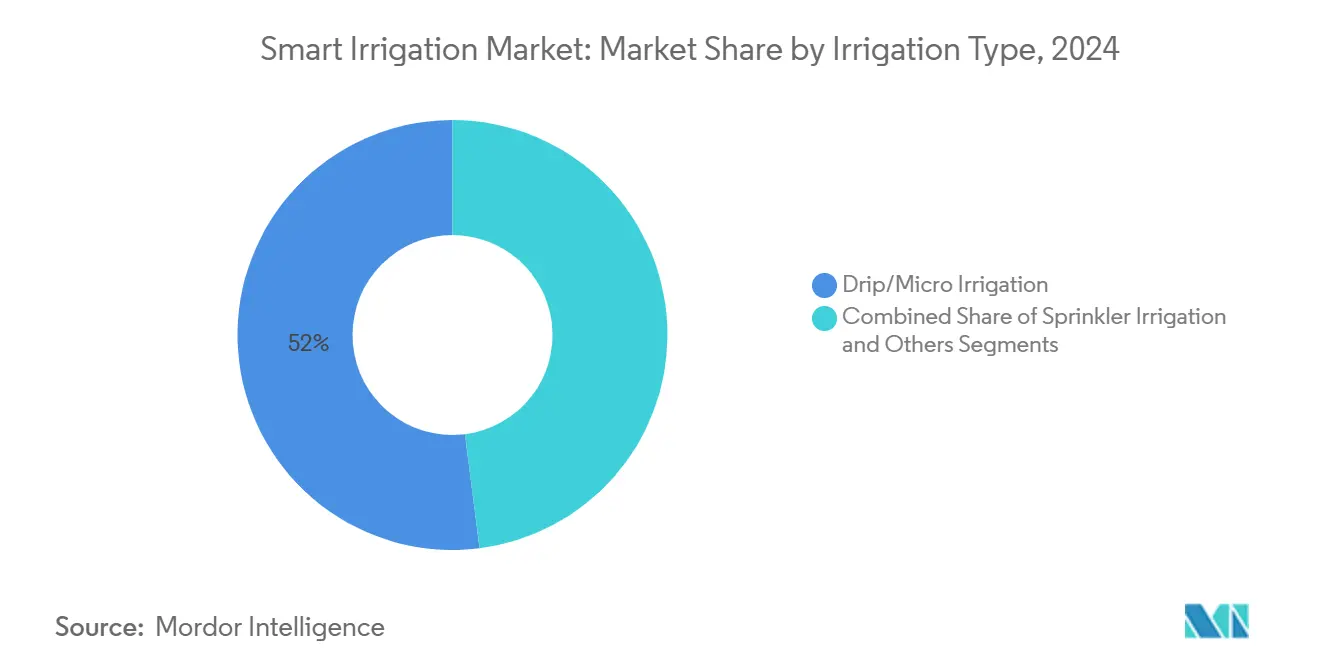

- 灌漑タイプ別では、点滴・マイクロ灌漑が2024年のスマート灌漑市場規模の52%を記録し、地下点滴灌漑は2030年までにCAGR20%で進展すると予測されています。

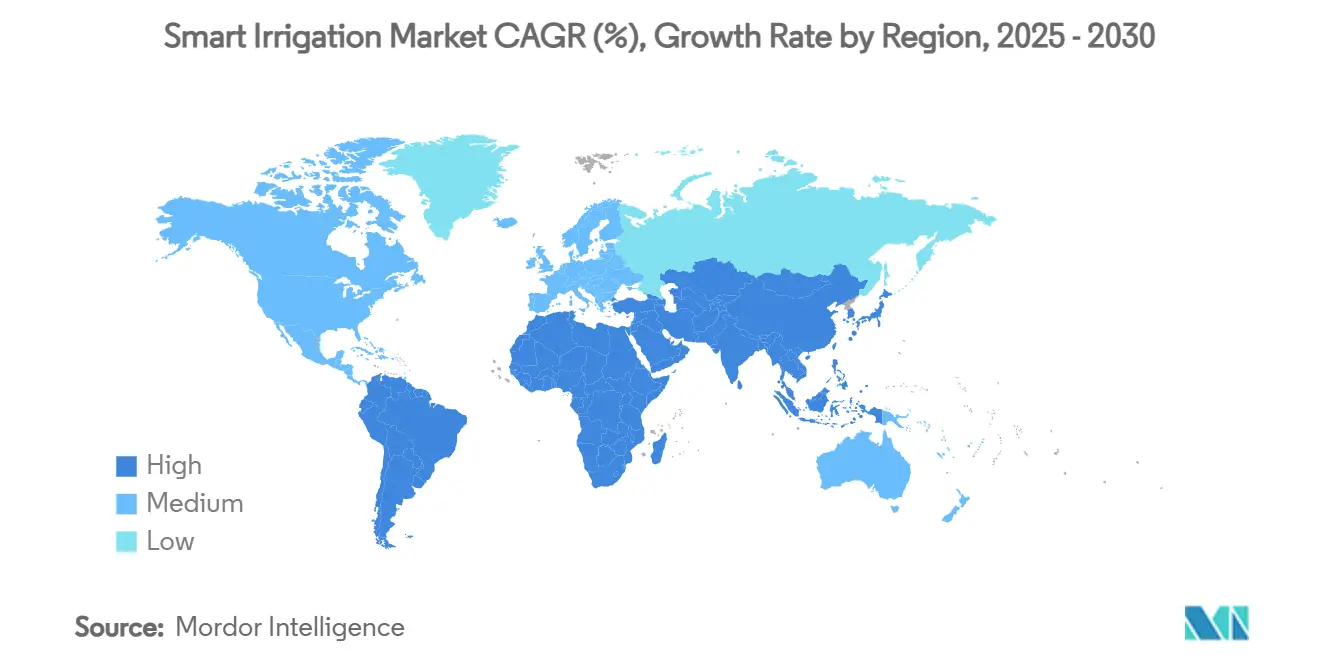

- 地域別では、北米が2024年のスマート灌漑市場において45%のシェアでリードし、アジア太平洋地域が2030年までのCAGR19.2%で最も急成長する地域となっています。

- The Toro Company、Rain Bird Corporation、Lindsay Corporation、Valmont Industries, Inc.、およびNetafim(Orbia)は、2024年に合計45.2%の市場シェアを占めました。

グローバルスマート灌漑市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府の水使用規制と補助金 | +4.2% | 北米とEUで最も強い影響を持つグローバル | 中期(2〜4年) |

| IoTセンサーとクラウド分析の急速な普及 | +3.8% | アジア太平洋地域が普及速度をリードするグローバル | 短期(2年以内) |

| 高付加価値園芸および芝地管理への需要増加 | +2.9% | 北米、欧州、アジア太平洋地域の都市中心部への拡大 | 中期(2〜4年) |

| 衛星駆動型蒸発散スケジューリングの普及 | +2.1% | 水ストレス地域での早期展開を伴うグローバル | 長期(4年以上) |

| 灌漑のサービスとしてのビジネスモデルの台頭 | +1.8% | アジア太平洋地域を中核とし、中東・アフリカおよび南米への波及 | 中期(2〜4年) |

| 節水農業に対するカーボンクレジットの収益化 | +1.4% | EUと北米で規制枠組みが発展しつつあるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府の水使用規制と補助金

カリフォルニア州の恒久的な景観予算規則やEU水再利用規則などの政策義務は、公益事業者と農業生産者に精密コントローラー、センサー、および適合配水ハードウェアの採用を強制しています。18 CFR 806.25に基づく連邦ガイドラインは、現場固有の灌漑設計を規定しており、従来の氾濫灌漑慣行を事実上排除しています。英国のグレーター・ケンブリッジプログラムにおける同様の枠組みは、2038年までに自治体の水需要を20%削減することを目指しています。財政的インセンティブが技術へのアクセスを拡大しており、米国環境保護庁はスマート灌漑アップグレードを含む近代的な水インフラに向けて500億米ドルを投入しており、欧州議会の2025年水強靭化戦略は灌漑効率を農業炭素プログラムに直接結びつけています。これらの整合した規制は、水ストレス地域におけるスマート灌漑調達基準を定着させています[2]出典:欧州委員会、「水再利用規則(EU)2020/741」、ec.europa.eu。

IoTセンサーとクラウド分析の急速な普及

ブルートゥース低エネルギープローブ、狭帯域IoTモジュール、およびクラウドダッシュボードにより、収量ペナルティなしに水使用量を最大30%削減するリアルタイムスケジューリングが可能になります。低電力広域ネットワークと5Gバックホールは、5分ごとに高解像度の土壌データを送信しており、これは2年前には実用的ではなかったペースです。クラウドプラットフォームは、センサーフィードをローカル気象予報および衛星画像と統合し、数秒でバルブコントローラーに配信される処方マップを生成します。エッジ対応ファームウェアはレイテンシを削減し、停電時の継続運用を確保します。これはオーストラリアや米国西部の遠隔牧場にとって有利な点です[3]出典:米国農務省農業研究サービス、「ISSCADA可変レート灌漑研究」、ars.usda.gov。

高付加価値園芸および芝地管理への需要増加

プレミアム温室野菜、観賞植物、およびゴルフコースの芝は最適な水分レベルからの逸脱をほとんど許容しないため、商品作物に必要なものをはるかに上回るセンサー密度への需要が生まれています。ポリカバー構造内のワイヤレスネットワークは、温度、湿度、二酸化炭素、および土壌水分データをAIコントローラーに中継し、ミスティングおよび液肥灌漑バルブを調節します。ハイブリッドバミューダグラスに関する研究では、自律灌漑が2025年までにタイマーベースシステムと比較して水消費量を25%削減しながらプロフェッショナルグレードの芝品質を維持できることが示されています。制御環境農業事業者は、大気水収穫装置と高吸水性ポリマーを点滴ラインと組み合わせて、外部取水量を削減するクローズドループシステムを形成しています。これらの高マージンのエンドマーケットは、統合スマート灌漑スイートへの支出上限を引き上げています。

衛星駆動型蒸発散スケジューリングの普及

OpenETなどのプラットフォームは、ランドサット、センチネル、およびECOSTRESSデータを地表エネルギーバランスモデルと組み合わせて、フィールドスケールの蒸発散を毎日推定します。ネバダ州ダイヤモンドバレーでの検証研究では、メーター読み取り値との偏差が7%であることが示されており、規制当局と農業生産者に水クレジットの発行と遠隔灌漑スケジューリングへの信頼を与えています。可変レートピボットは現在、蒸発散レイヤーを取り込んで1回の回転内で散布量を調整し、高付加価値アルファルファ農地で90%の散布効率を実現しています。米国農務省は、干ばつ宣言下での作物水生産性向上のため、4州にわたる監視制御・データ収集(ISSCADA)プロジェクトを通じてセンサーと衛星の融合をテストしています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 小規模農家にとっての高い初期資本コスト | -2.8% | サブサハラアフリカと南アジアで深刻な影響を持つグローバル | 中期(2〜4年) |

| 新興市場における技術スキルと認識の不足 | -2.1% | アジア太平洋地域の発展途上地域、サブサハラアフリカ、南米 | 長期(4年以上) |

| 接続された灌漑コントローラーにおけるサイバーセキュリティリスク | -1.4% | 北米とEUで懸念が高まるグローバル | 短期(2年以内) |

| デバイス相互運用性のためのオープンデータ標準の欠如 | -1.2% | システム統合とスケーラビリティに影響するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

小規模農家にとっての高い初期資本コスト

センサー価格が低下しているにもかかわらず、プローブ、気象ステーション、コントローラー、およびソーラーポンプの8ヘクタール規模の完全展開は、ケニアの小規模農家の年収に匹敵する場合があります。2025年には、モザンビークとジンバブエでの研究が、低付加価値作物と限られた資金調達が灌漑スキームを十分に活用されない状態に保つサイクルを浮き彫りにしています。Jain Irrigationが先駆けたリースモデルは、機器、農業支援、およびソフトウェアを複数年のサービス契約にまとめ、支出を資本予算から運営予算へと移行させています。インドのPM-KUSUMソーラーポンプ補助金を中心に、配送量あたりの料金を請求するペイ・アズ・ユー・グロープラットフォームが台頭していますが、モバイルマネーの普及率と信用スコアリングの課題によりスケールは依然として制約されています。

新興市場における技術スキルと認識の不足

インドネシアとフィリピンで調査された農業生産者は、センサーの校正とコントローラーのプログラミングに関する不確実性を主要な抑止要因として挙げています。そのため、地域の普及センターはデジタル農業カリキュラムを職業訓練プログラムに組み込んでおり、ブラジルのSemear Digitalセンターは、データ駆動型灌漑を採用した研修生の間で平均40%の収量増加を報告しています。開発機関は現在、機器補助金と複数シーズンのコーチングを組み合わせており、このアプローチにより機器のみの介入と比較してスマート灌漑システムの定着率が2倍になっています[4]出典:ブラジル農業牧畜研究公社(Embrapa)、「デジタル農業能力構築」、embrapa.br。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:センサーがデータレイヤーを支え、ソフトウェアの価値が成長

センサースイートは2024年のスマート灌漑市場シェアの38%を提供し、フィールド条件を実用的なデータに変換するため不可欠であり続けています。土壌水分プローブ、テンシオメーター、および誘電センサーは、設置時間を短縮するマルチ深度ブルートゥース対応設計の強みにより、CAGR21.4%に達しています。コントローラーは、農業生産者がポンプとバルブのシーケンスを自動化するためにアルゴリズム意思決定エンジンに依存するため、35%のシェアで続いています。水量・流量計はハードウェアスタックを補完し、規制当局向けのコンプライアンス記録とカーボンクレジット発行のための取水量検証を提供しています。ソフトウェアおよびサービスは現在は小規模ですが、サブスクリプションダッシュボードが分析と予知保全アラームを提供するため、二桁成長を達成しています。

統合キットへの需要の高まりは、センサーメーカーと分析会社の間の合弁事業を促進しています。Netafimの2025年のSentekとの提携は、高解像度の水分プロファイルをNetBeatプラットフォームに取り込み、根域深度による可変液肥灌漑を可能にしています。プローブに取り付けられたエッジコンピューティングモジュールは生の電圧を前処理し、実用的な閾値のみをクラウドに送信することで、帯域幅を70%削減し、セルラーカバレッジが途切れた際の回復力を確保します。これらの進歩を総合すると、センサーが個別コンポーネントから統合プラットフォーム内のインテリジェントノードへと進化したことが示されており、このトレンドはスマート灌漑市場を引き続き支配するでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

システムタイプ別:センサーベースアーキテクチャが中心的役割を担う

センサー中心のアーキテクチャは2024年のスマート灌漑市場において収益シェアの56%を占め、農業生産者の詳細なフィールドデータへの選好を示しています。CAGR19.8%の予測により、2030年までに設置ベースが2倍以上になると見込まれています。気象ベースシステムは44%のシェアを保持し、外部気象ステーションを活用した蒸発散プログラムを通じてコスト効率の高い選択肢を提供しています。フィールド内水分データとオンサイト気候データを融合したハイブリッドオファリングは、高度に変動する気象パターン下でのパフォーマンスリーダーとして台頭しています。

センサーファームウェアに組み込まれた機械学習アルゴリズムは、予測精度を農学者グレードの推奨に近づけながら、オペレーターを手動データ解釈から解放しています。かつて蒸発散推定に限定されていた気象連動コントローラーは、電磁調査から得られた土壌テクスチャマップに基づいて個々のゾーンまで灌漑ランタイムをローカライズする衛星由来の降雨ゲイン係数を統合するようになりました。開発チームはまた、電気電子技術者協会(IEEE)の研究によって特定された侵入リスクを軽減するため、セキュアブートローダーと暗号化ファームウェアアップデートによるサイバーセキュリティ強化を優先しています。その結果、システムの選択は初期ハードウェアコストではなく、データの豊富さ、統合のオープン性、およびセキュリティ態勢によって決定されるようになっており、スマート灌漑市場内でセンサーベーススイートの持続的な優位性が確立されています。

用途別:農業が量をリードし、温室が勢いを増す

農業は2024年のスマート灌漑市場シェアの62%を占め、点滴ラテラルとピボットスプリンクラーに依存する露地穀物、油糧種子、および特産作物の農地によって支えられています。このセグメントの広大な規模は、商品価格サイクルに関わらず一定レベルの需要を確保しています。その量の中で、温室栽培はセンサートリガーに数秒で応答する養液薄膜技術とフォギングシステムを活用する制御環境農場として、CAGR20.3%で拡大すると予測されています。自治体公園、スポーツ芝、および住宅景観を含む非農業環境は安定した38%のシェアを供給していますが、消費者グレードのスマートコントローラーの早期採用者として機能しており、実証後に商業農業へと移行します。

温室事業者は、光合成効率を最大化するために灌漑を気候、照明、およびCO₂富化と統合するフルスタック制御を優先しています。多パラメータセンサーは蒸気圧飽差の微細な変動を検出し、果実品質を維持するマイクロパルス灌漑を促します。ゴルフコースの芝地管理者は土壌水分グリッドを使用して必要な場所にのみ灌漑を行い、厳格な自治体の水割当を満たしています。住宅所有者は、スマートスピーカーや気象アプリケーションプログラミングインターフェース(API)と接続するアプリベースのシステムに引き付けられており、この融合が消費者の期待を高め、スマート灌漑市場全体の機能ロードマップに影響を与えています。

灌漑タイプ別:点滴が精密散布をリードし、地下システムが加速

点滴・マイクロ灌漑ラインは2024年の市場シェアの52%を生み出しており、その水効率とセンサートリガーのオンオフサイクルとの互換性によるものです。地下点滴システムは、地下エミッターが蒸発を抑制し葉面の病害圧力を低減するため、CAGR20%で台頭しています。スプリンクラーおよびセンターピボット形式は、電磁調査から得られた土壌テクスチャマップに従ってリアルタイムで流量を調整する可変レートノズルなどのアップグレードを通じて関連性を維持しています。

IoT対応点滴ラインは現在、10メートルごとに圧力監視機能を備え、収量への影響が生じる前に詰まりを検知します。スマートバルブは長いラテラル全体の圧力差を調節し、起伏のある地形でも均一な散布を実現します。地下点滴キットはジオメンブレンと根侵入バリアを組み合わせて耐久性を確保しており、これは交換ダウンタイムが許容されない多年生果樹園にとって重要な要素です。スプリンクラーメーカーは、景観の端が正確な量を受け取るよう、アークと半径を動的に適応させる形状記憶合金をヘッドに組み込んでいます。すべての灌漑タイプにわたるセンサーとアクチュエーターの着実な導入は、スマート灌漑市場内での技術の受動的な配管から応答性の高いデータ駆動型インフラへの軌跡を強調しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2024年に収益の45%というリーディングポジションを維持し、スマートコントローラーのリベートに対して公益事業者に払い戻す連邦インフラ補助金の下で設置を拡大し続けています。カリフォルニア州の予算規則は都市サプライヤーに消費制限の実施を義務付けており、これがメーカー、販売店、および認定設置業者を堅固な地域エコシステムに引き込む動態を生み出しています。米国農務省の保全革新補助金は、列作物農地へのセンサー展開をさらに補助し、コーンベルト全体での普及を促進しています。カナダは、州の水管理プログラムと、カノーラおよびマメ科作物にわたるスマート灌漑の利点を検証する農業研究ステーションとの協力を通じて、これらのトレンドを反映しています。

アジア太平洋地域は、政府がデジタル農業資金を小規模農家の近代化に向けるにつれ、2030年までのCAGR19.2%で最も急成長するベクターを示しています。中国農業農村部は、保護されたトマトおよびピーマンハウス全体でセンサーベースの液肥灌漑試験を推進しており、インドのプラダン・マントリ・キサン・ウルジャ・スラクシャ・エヴァム・ウッタン・マハービヤン(PM-KUSUM)スキームは、60%の補助金を受ける資格のあるモバイル管理点滴キットとソーラーポンプを組み合わせています。日本と韓国は、農村部の高齢化による労働力不足を軽減するためにロボティクスとエッジAIコントローラーを活用しています。オーストラリアのマレー・ダーリング盆地の農業生産者は、衛星蒸発散レイヤーを可変レートピボットに統合して水配分を改善しており、乾燥地帯がベストプラクティスの採用を加速させる方法を示しています。

欧州は、EU水再利用規則、水枠組み指令、および検証済み灌漑節約を報奨する共通農業政策エコスキームに牽引され、着実な拡大軌道を維持しています。地中海のブドウ園は長期的な干ばつに対抗するために地下点滴を取り入れており、オランダの温室クラスターは予測的作物管理のためにセンサー密度を極限まで高めています。英国のグレーター・ケンブリッジにおける水不足対策は、スマートメーター、景観コントローラー、および自然ベースの涵養ゾーンを結びつける都市パイロットを紹介しています。中東・アフリカは絶対値では小規模ですが、湾岸諸国とイスラエルが食料安全保障パートナーシップの下でアフリカの乾燥市場に知識を輸出するにつれ、高技術点滴およびピボットシステムの急激な普及を示しています。

競争環境

市場は依然として中程度に分散しており、上位5社が2024年の合計収益の45.2%のみを占めており、専門企業と新規参入者に大きな機会を提供しています。The Toro Companyは、住宅用および商業用コントローラー、センサー、および点滴ラインの幅広いラインナップを通じて大きなシェアでトップに立っています。Rain Bird Corporationはブランドエクイティとグローバル流通を活用しています。Valmont Industries, Inc.とLindsay Corporationはセンターピボットプラットフォームでハードウェアとテレマティクスを融合させており、Netafim Ltd.(Orbia Advance Corporation, S.A.B. de C.V.)の農業コンサルティングサービスは点滴リーダーシップを支えています。

統合は大規模な合併よりも戦略的な技術買収に集中しているようです。Valmontの2025年における4つのデジタルプラットフォームのAgSense 365への統合は、ユーザーエクスペリエンスと顧客維持率を向上させる動きを示しています。Rain Birdによるソーラー駆動コントローラースタートアップOtOの買収は、住宅所有者向けポートフォリオを拡大し、イノベーションサイクルを短縮しています。The Toro Companyによる厦門翔豊の買収は、マイクロ灌漑製造におけるコスト競争力を強化しています。IrrigreenやCropXなどのスタートアップは、ロボティクスとセンサー分析のニッチをターゲットにしてベンチャー資金を確保し、既存企業が研究開発を加速させる競争的緊張を生み出しています。

サプライヤーは現在、一回限りのハードウェア販売よりもソフトウェアとサブスクリプション収益を優先しています。監視、作物コンサルティング、およびカーボンクレジット検証をまとめたサービス契約は粗利益率を拡大し、顧客を囲い込みます。企業はまた、農場が認識された攻撃対象となるにつれてサイバーセキュリティ認証を通じて差別化を図っています。Netafim Ltd.(Orbia Advance Corporation, S.A.B. de C.V.)がOpenET画像と連携することで示された衛星パートナーシップは、複製が困難なデータの堀を生み出しています。これらのダイナミクスを総合すると、アルゴリズムの品質、プラットフォームのオープン性、およびサービスの俊敏性がスマート灌漑市場における競争優位性を形成する競争を示しています。

スマート灌漑産業リーダー

The Toro Company

Rain Bird Corporation

Lindsay Corporation

Valmont Industries, Inc.

Netafim Ltd. (Orbia Advance Corporation, S.A.B. de C.V.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Rain Bird Corporationは、ソーラー駆動スマート芝管理技術を専門とするトロント拠点の企業OtO Inc.を買収し、OtOのアプリ制御スプリンクラーシステムを通じてRain Birdの住宅所有者向け自動化オファリングを拡大しました。

- 2025年1月:Valmont Industriesは、4つの灌漑管理プラットフォームをAgSense 365アプリに戦略的に統合することを発表し、技術オファリングを合理化し精密灌漑管理のユーザーエクスペリエンスを向上させました。

- 2024年11月:CropXはオーストラリアとニュージーランドで持続可能な灌漑技術イニシアチブを開始し、精密農業能力と環境持続可能性プログラムを拡大しました。

- 2024年10月:AlmanacとWiseConnは、DropControlシステムを農業技術プラットフォームと統合し、農家向けのAI対応スマート灌漑アクセスを拡大するグローバル戦略的パートナーシップを発表しました。

グローバルスマート灌漑市場レポートの範囲

| コントローラー |

| センサー |

| 水量・流量計 |

| ソフトウェアおよびサービス |

| 気象ベースシステム |

| センサーベースシステム |

| 農業 | 温室 |

| 露地作物 | |

| 非農業 | 住宅用芝・庭園 |

| ゴルフコース | |

| スポーツ芝および公共公園 |

| 点滴・マイクロ灌漑 |

| スプリンクラー灌漑 |

| その他の灌漑タイプ |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| イスラエル | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ケニア | |

| アフリカその他 |

| コンポーネント別 | コントローラー | |

| センサー | ||

| 水量・流量計 | ||

| ソフトウェアおよびサービス | ||

| システムタイプ別 | 気象ベースシステム | |

| センサーベースシステム | ||

| 用途別 | 農業 | 温室 |

| 露地作物 | ||

| 非農業 | 住宅用芝・庭園 | |

| ゴルフコース | ||

| スポーツ芝および公共公園 | ||

| 灌漑タイプ別 | 点滴・マイクロ灌漑 | |

| スプリンクラー灌漑 | ||

| その他の灌漑タイプ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| イスラエル | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

スマート灌漑市場の現在の規模はどのくらいですか?

スマート灌漑市場規模は2025年に25億米ドルであり、2030年までに58億米ドルに達する軌道にあります。

どの地域がスマート灌漑市場をリードしていますか?

北米がリードしており、支持的な規制と成熟した精密農業インフラにより2024年の収益シェアの45%を保持しています。

最も急成長しているコンポーネントセグメントはどれですか?

土壌水分センサーが最も急成長しており、精密スケジューリングにおける重要なデータの役割により2030年までにCAGR21.4%で拡大しています。

競争環境はどの程度分散していますか?

上位5社が収益の45.2%を支配しており、専門的な新規参入者に十分な余地がある中程度の分散を示しています。

温室用途が急速に成長しているのはなぜですか?

制御環境農業は精密な水と気候の管理を必要とし、温室スマート灌漑採用においてCAGR20.3%を牽引しています。

小規模農家はどのように高い資本コストを克服していますか?

灌漑のサービスとしての契約とインドのPM-KUSUMなどの政府補助金が、機器購入を管理可能な運営費に変換することで初期費用を削減しています。

最終更新日: