コンバインハーベスター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 12.74 十億米ドル |

| 市場規模 (2031) | 16.48 十億米ドル |

| 成長率 (2026 - 2031) | 5.28% CAGR |

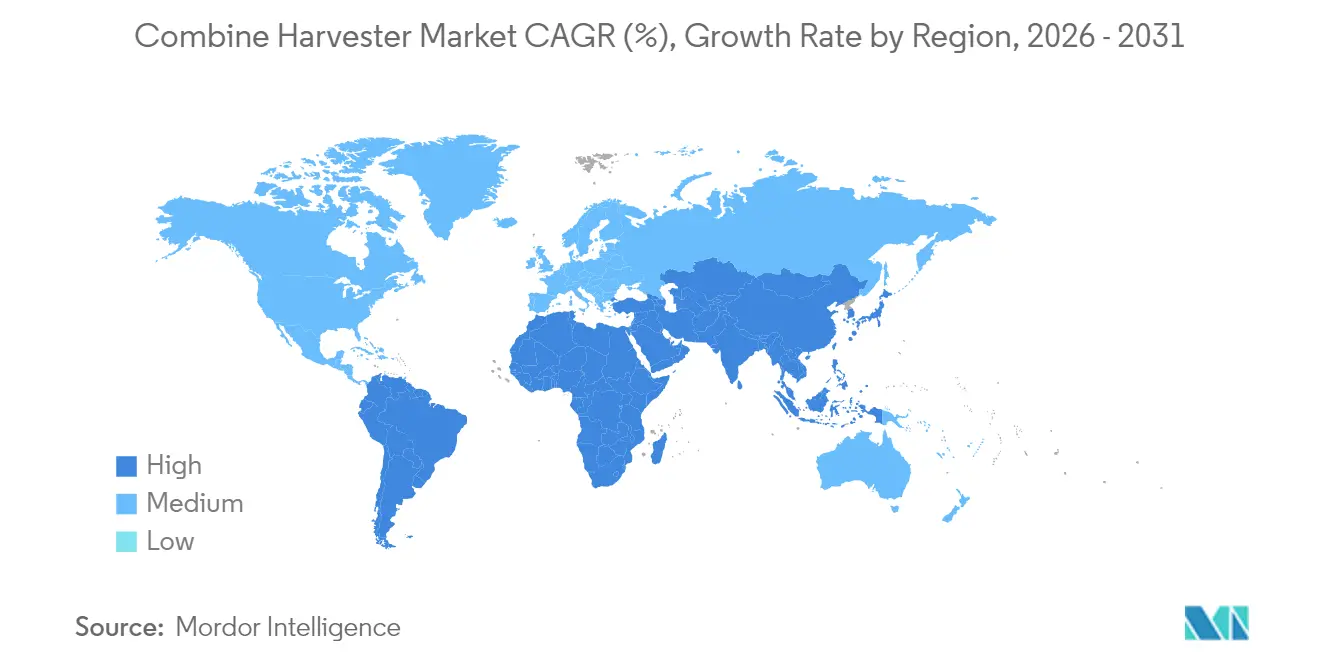

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

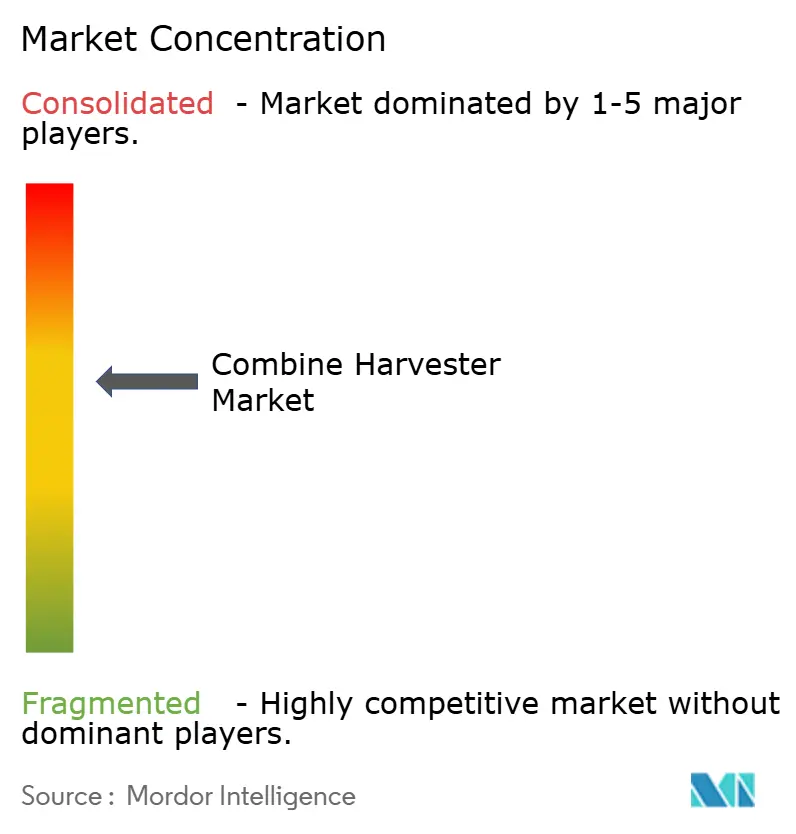

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンバインハーベスター市場分析

コンバインハーベスター市場規模は2026年に127億4,000万USDと推定され、2025年の121億USDから成長し、2031年には164億8,000万USDに達する見込みで、2026年〜2031年にかけて5.28%のCAGRで成長します。この見通しは、大容量ハーベスターへの堅調な需要、精密農業スイートの着実な普及、およびデータ分析を収益化する組み込みソフトウェアへのメーカーの転換を反映しています。アジア太平洋地域における機械化への政府補助金の増加、先進国における農村労働力不足の継続、およびサブスクリプション型サービスモデルへの企業シフトが、収益の上昇軌道を総合的に強化しています。競争圧力は現在、スループット向上の達成、自律化への対応、および新たな土壌圧縮規制に準拠した土壌に優しいシャーシの再設計に集中しています。中国とインドにおける急速な機械化、欧州の支援プログラム、および北米の修理権に関する法律が、購買者の優先事項を再形成しています。

レポートの主要ポイント

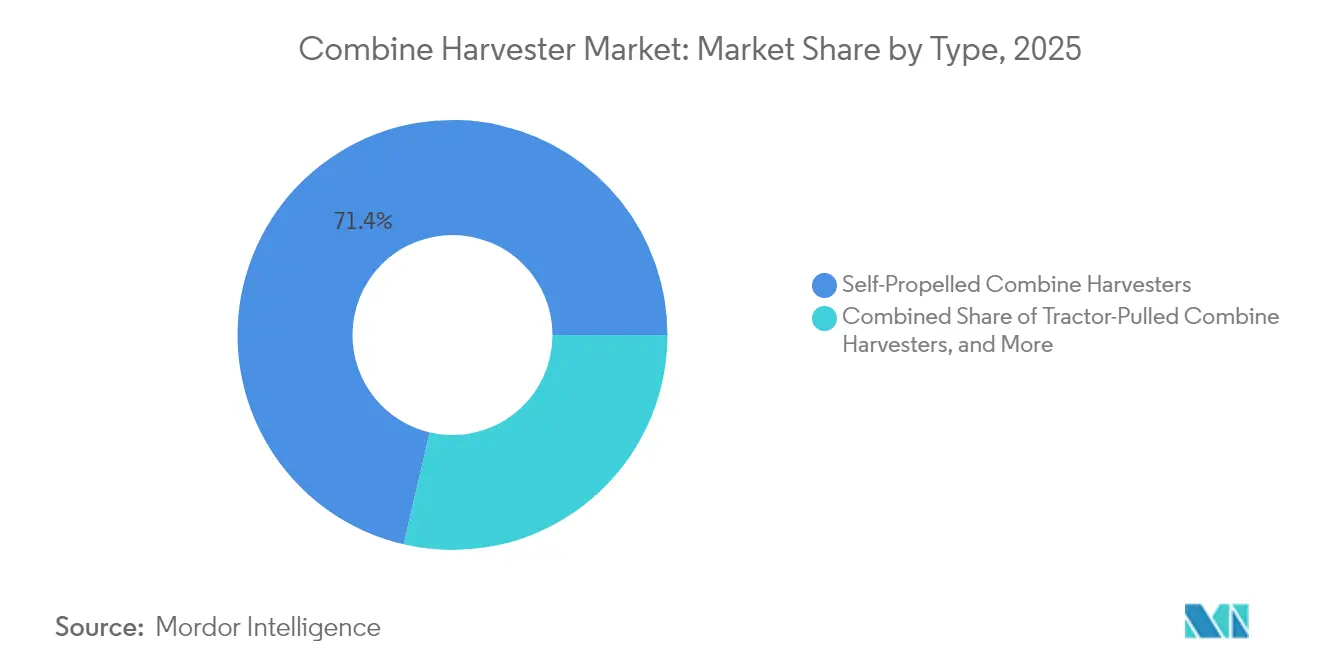

- タイプ別では、自走式モデルが2025年に71.35%のシェアでコンバインハーベスター市場をリードしました。トラクター牽引式コンバインは2031年にかけて7.35%のCAGRで成長する見込みです。

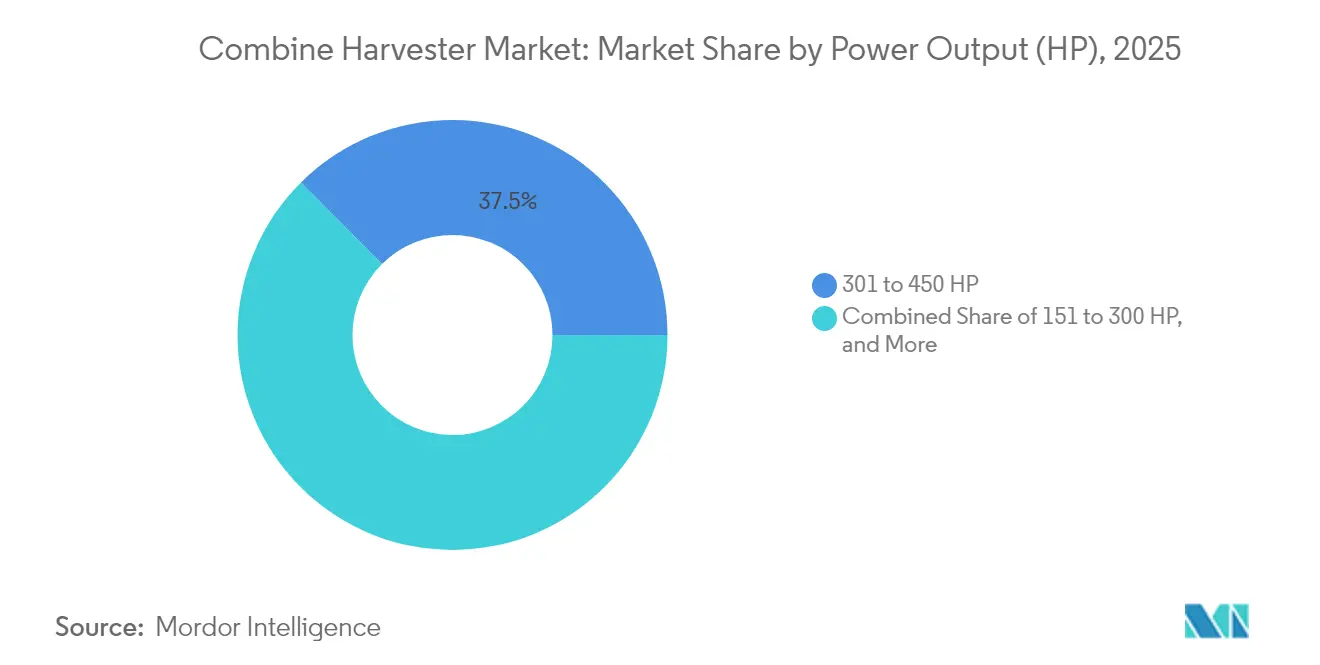

- 出力別では、301〜450HPクラスが2025年のコンバインハーベスター市場規模の37.45%を占め、450HP超の機械は2025年〜2031年にかけて最も高い7.02%の成長率を記録する見込みです。

- 地域別では、北米が2025年に31.85%の収益シェアを維持し、アジア太平洋は2031年にかけて7.85%のCAGRを記録しており、他のすべての地域を上回っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のコンバインハーベスター市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興国における農業機械化の進展 | +1.8% | アジア太平洋、アフリカ、南米 | 中期(2〜4年) |

| 農村労働力不足の継続と賃金インフレ | +1.5% | 北米と欧州に集中するグローバル | 短期(2年以内) |

| 精密農業機械化スイートの採用 | +1.2% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| AI対応予知保全の統合 | +0.8% | グローバル、先進市場での早期採用 | 長期(4年以上) |

| 低損失収穫によるカーボンクレジットの収益化 | +0.5% | グローバル、欧州とカリフォルニアでの規制重点 | 長期(4年以上) |

| 小規模農家を対象としたOEMファイナンスプラットフォーム | +0.7% | アジア太平洋、アフリカ、南米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興国における農業機械化の進展

政府の補助金とカスタムハイヤリングハブが引き続き機器へのアクセスを拡大しています。インドの農業機械化サブミッションは購入費用の40〜50%を補助し、4万900か所以上のレンタルセンターを展開し、機械化率を40%から中国の60%のベンチマークに向けて引き上げています[1]出典:インド報道情報局、「インド農業の機械化」、pib.gov.in。中国の2025年までに機械化率75%を達成するという政策目標は、輸入関税を回避しながら外国のセンサースイートを維持する合弁事業に多国籍サプライヤーを引き込んでいます[2]出典:国際貿易局、「中国農業機械市場」、trade.gov。ブラジルや複数のアフリカ諸国における同様の補助金制度は、コンバインハーベスター市場を拡大する構造的な推進力を示しています。

農村労働力不足の継続と賃金インフレ

多くの穀物生産地域で失業率が3%を下回り、農場賃金が過去最高水準に達したことで、自律型脱穀プラットフォームの回収期間が短縮されています。米国の大規模農家は現在、1オペレーター・複数シフト運用に対応した大馬力コンバインへの移行の主な理由として労働力不足を挙げています。西欧でも同様の状況が見られ、酪農・耕作農家は収穫労働力を適時確保できない場合に作付面積を削減しています。この労働力不足は、タイミングが重要な収穫期に特に深刻であり、最小限の人的介入で稼働時間を最大化できる大容量コンバインへの需要を高めています。

精密農業機械化スイートの採用

センサー駆動の自動化は、オプションの付加機能から組み込み標準へと移行しています。主要な相手先ブランド製造業者(OEM)は、平均的なオペレーターに対して15〜20%のスループット向上を約束する収量マッピング、損失モニタリング、および地上速度アルゴリズムをバンドルしています。サブスクリプションポータルは機械データを実用的な農学アドバイスに変換し、周期的な機器販売の落ち込みを緩和する継続的な収益レイヤーを生み出しています。この機能の飛躍的向上により、精密ソフトウェアはコンバインハーベスター市場における次の競争の主戦場として確立されています。これらのシステムは、予知保全と運用最適化を可能にする貴重なデータストリームを生成し、サブスクリプション型サービスを通じた継続的な収益機会を創出しています。

AI対応予知保全の統合

リアルタイム診断により、シーズン中の高コストな故障を防止します。クラウド接続カメラが穀物品質の偏差を検出し、振動分析がコンポーネントの疲労をモデル化して故障前に部品交換をスケジュールします。早期採用フリートでは15〜25%のダウンタイム削減が示されており、エンジン寿命を延ばし残存価値を安定させています。接続料金の期限切れに伴い、OEMはユーザーをアフターマーケット利益率を拡大する年間テレマティクスプランへと移行させています。これらのシステムは従来の事後対応型保全モデルを削減し、収穫ピーク期における機器のダウンタイムを潜在的に減少させます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期資本要件 | -1.2% | グローバル、特に発展途上市場で深刻 | 短期(2年以内) |

| 限られたアフターマーケットサービスネットワーク | -0.8% | アジア太平洋、アフリカ、およびグローバルの農村地域 | 中期(2〜4年) |

| 変動する商品作物価格への依存 | -1.0% | グローバル、周期的影響 | 短期(2年以内) |

| 急速な土壌圧縮規制 | -0.6% | 欧州と北米、グローバルに拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期資本要件

新型フラッグシップは40万〜50万USDの価格帯で販売されることが多いです。高金利により1台あたりの年間保有コストが増加し、資本力のある農場でも損益分岐点までの期間が長くなっています。リースや運用賃貸契約が負担を軽減しているものの、小規模農家は依然として購入を先送りしており、近期のコンバインハーベスター市場の成長を鈍化させています。AGCOのOEMファイナンスソリューションへの戦略的注力と、ジョンディアのブラジルにおけるファイナンス機能の拡充は、機器へのアクセスが従来の購入モデルよりも革新的な支払い構造にますます依存しているというメーカーの認識を示しています。

限られたアフターマーケットサービスネットワーク

精密ハードウェアは、油圧と機械学習診断の両方に精通した技術者を必要とします。サハラ以南のアフリカや東南アジア諸国連合(ASEAN)の一部地域ではカバレッジのギャップがあり、オーナーは収穫時のダウンタイムリスクにさらされています。デジタルサービスポータルが部分的な救済策を提供していますが、物理的な部品デポと訓練を受けたフィールドエンジニアは依然として不可欠です。メーカーはデジタルサービスプラットフォームとリモート診断機能で対応していますが、コンバインハーベスターが最も必要とされる農村地域における市場浸透の重大な障壁として、地理的なサービスカバレッジという根本的な制約が残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:自走式の優位性がイノベーションを牽引

自走式セグメントは2025年のコンバインハーベスター市場において71.35%の市場シェアを獲得し、大規模農業における優位性を示しました。トラクター牽引式は、デュアルフロー脱穀が穀物保持率を向上させることで、2031年にかけてセグメントのCAGRを7.35%に引き上げると予測されています。PTO駆動式コンバインはコスト重視の農家の間で依然として有効ですが、進行中の自律化改造が従来のカテゴリー間の境界を曖昧にし始めています。トラクター牽引式コンバインは、資本プールが限られているコスト重視または分散した農地、特に資本が乏しい地域で存続しています。メーカーは燃料消費を最大10%削減するハイブリッドドライブラインを改良しており、軽油、AdBlue、および保守コストを管理しなければならないオペレーターにとっての魅力を高めています。

フリートオーナーは、タイトな旋回半径、統合テレマティクス、および12〜18列ヘッダーとの互換性から自走式プラットフォームを好みます。OEMは現在、作物の水分に合わせてコンケーブクリアランスとローター速度を調整し、既存の馬力帯から追加のスループットを引き出す無線ファームウェアをリリースしています。将来の圧縮規制への準拠が厳格化するにつれ、コンバインハーベスター市場のこの主要セグメントでは、アーティキュレート式アンダーキャリッジとワイドトラックオプションが普及しています。このセグメントのイノベーションパイプラインは、隣接するフィールドで単一のドライバーが複数のユニットを監視できる自律モジュールを通じたコンバインハーベスター市場規模の拡大に焦点を当てています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

出力別:大馬力セグメントがプレミアム需要を獲得

301〜450HPコホートは、コスト・容量バランスにより2025年のコンバインハーベスター市場規模の37.45%を占めました。しかし、450HP超の機械は、北米と南米のメガファームが農地を統合し収穫カレンダーを圧縮するにつれて、2031年にかけて7.02%のCAGRをリードしています。周期的な上昇局面における穀物価格の上昇は、45フィートのドレーパーと18列のコーンヘッドで比類のない速度で農地を刈り取るこれらの機械をさらに正当化しています。

150HP未満のモデルは、機動性が馬力を上回る特殊作物や急斜面地域に対応しています。151〜300HPクラスは、複数作物への柔軟性を求める中規模農場に対応しています。すべての区分において、ティア4および新興のティア5排出基準がエンジンの再調整と選択触媒還元アップグレードを促し、購買者をよりクリーンながらより複雑なパワートレインへと誘導しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に31.85%の収益を維持し、深い機械化と定着した更新サイクルを反映しています。しかし、農家が2025年の大型機器納入の落ち込みを予測して身構えたため、設備投資は軟化しました。気候スマート農業向けの連邦援助は、土壌健全性補助金の対象となる残渣バランスキットを装備したコンバインの注文を年後半に下支えする可能性があります。カナダの農業セクターは強い穀物輸出需要と精密農業採用への政府支援から恩恵を受けており、メキシコの農業機械化の進展は北米メーカーに拡大の機会を提供しています。

アジア太平洋は2031年にかけて7.85%のCAGRで成長をリードしています。インドの機械化ギャップは急速に縮小しています。補助金に支えられたカスタムハイヤリングセンターは、機械をまだ購入できない小規模農家の脱穀作業に資金を提供しています。中国の機械化率75%目標は、輸入関税を回避しながら外国のセンサースイートを維持する国内組立の高級コンバインへの需要を促進しています。日本とオーストラリアは精密農業と自動化技術に焦点を当てた成熟市場を代表しており、東南アジア諸国は農業生産性の需要増加に伴い新興の機会を提供しています。

欧州の市場は、投入コストのインフレと厳格化する環境規制の中で冷え込んでいます。EU機械規制2023/1230は自律安全検証の新たなガイドラインを設定し、コンプライアンスのためのR&D予算を増加させています。対照的に、ブラジルとアルゼンチンは輸出主導のキャッシュフローに乗り、フリート最適化を簡素化するテレマティクスポッドを装備した350HP超のコンバインへのアップグレードに資金を投じています。南米は強い農業輸出実績から恩恵を受けており、2023年のブラジルの記録的な7億1,300万トンのサトウキビ処理が機器需要を支え、アルゼンチンの農業バイオテクノロジーのリーダーシップが精密農業統合の機会を創出しています。

規制環境

主要市場では、コンバインハーベスタは、非道路移動機械に対する公道通行要件、農業用車両の機能安全およびブレーキ規則、そしてハーベスタに関する統一安全基準によって形作られている。欧州連合では、規則(EU) 2025/14が公道を走行する非道路移動機械に対する統一型式承認の枠組みを確立し、規則(EU) 2025/1117が農業・林業用車両に関連する要件を更新したことで、農地と公道を往来する機械を販売するOEMにとってコンプライアンスエンジニアリングの要求が高まった。

規格制定の動きは、機械レベルの仕様とオペレーター保護を強化する方向に進んでいる。2026年5月、EN ISO 4254-7:2017/A1:2026がコンバインを含む農業用ハーベスタの安全要件を更新し、設計および文書化に関する要求を強化した。中国では、GB/T 20790-2024がヘッドフィード式ハーベスタに関する更新技術要件を導入し、2024年11月に施行された。また、GB/T 46267-2025は、定格フィードレート12kg/秒、出力160kW超といった基準を用いて大型フルフィード式ハーベスタを定義し、より高容量構成に関する調達や製品ポジショニングを後押ししている。米国では、米国環境保護庁(EPA)が2026年7月に、大型および非道路用エンジンに関する一部のコンプライアンス規定を扱う改正案を提示した。この規則制定は、季節中の稼働性および排出規制対応戦略に影響を及ぼす可能性があるため、機器メーカーが注視している。

競争環境

コンバインハーベスター市場の集中度は中程度に統合されています。主要メーカーであるDeere & Company、CNH Industrial N.V.、Kubota Corporation、AGCO Corporation、およびClaas KGaA mbHがコンバインハーベスター市場の大部分を支配しています。これらの企業の合算R&D力が、ヘッダー、自動化、およびドライブトレインのアップグレードの急速なサイクルに資金を提供しています。AGCO Corporationによる2023年のTrimble Agの85%の20億USD買収は、混合ブランドフリート全体にスケールする精密農業の知的財産を確保する競争を浮き彫りにしています。CNH Industrial N.V.は、デジタルサービスを組み込み、775HPと15%低い総所有コストを持つAF10シリーズを導入することで、中期EBIT(利払い・税引き前利益)マージン16〜17%を目標としています。

戦略的パートナーシップは、セクターの金属からマイクロチップへのシフトを反映しています。ニューホランドとBluewhiteの協定は、特殊作物で85%の労働節約を主張する自律改造を導入しています。Deere & Companyは衛星プロバイダーと連携して機械の接続性を拡張し、無線更新とクロスファームフリートの調整を可能にしています。一方、修理権訴訟はOEMにソフトウェア保護と農家の信頼のバランスを取ることを強いています。

Kubota Corporationは200HP未満のコンバインでアジアの米機械市場を支配し、Rostselmashは東欧での存在感を深めています。Bourgaultを買収したばかりのLinamarなどのコンポーネントサプライヤーは、スマートヘッダーコントロールでOEMの自律スタックに接続することを目指しています。市場参入者は、認証障壁、厳格なディーラー階層、およびティア4ファイナルエンジンの高い工具コストを乗り越えなければなりません。

コンバインハーベスター業界リーダー

Deere & Company

Kubota Corporation

Claas KGaA GmbH

AGCO Corporation

CNH Industrial N.V.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

市場機会は、規制順守型でコネクテッドな機械への需要と、サービス能力の構築に結び付いている。2026年7月に成立したジョンディア、米国連邦取引委員会、および複数の州との間の診断・修理ツールへのアクセスに関する合意は、購入決定においてサービス性を差別化要因として位置づけるものであり、これによりOEMが導入済み機体全体にわたってソフトウェア機能や部品サポートをどのように提供するかが左右される。ディアが2026年1月に発表したインディアナ州ヒーブロンにおける新たな部品配送センターの計画、およびノースカロライナ州カーナーズビルの工場拡張は、北米全体における稼働率およびアフターマーケット物流を支え、主要市場における下流のサービス需要に対応するものである。

アジア主導の機械化プログラムも機会を創出している。インドは、機械化推進策の下、補助付き調達およびカスタムハイヤリングセンターを通じてアクセス拡大を続けている。一方、インドネシアと韓国は、デジタル農業、ロボティクス、そして地域エコシステム能力の強化を優先する機械・農業バイオR&Dロードマップを公表または推進している。

最近の業界動向

- 2026年7月:ジョンディアは、米国連邦取引委員会および5つの州との間で、農家に現行および将来の機器に対する診断・修理ツールへのアクセスを提供する合意を最終的に締結した。この合意は、コネクテッドコンバインにおけるサービス性とツールアクセスを差別化要因として強化するものであり、OEMが導入済み機体全体にわたってソフトウェア機能や部品サポートをどのように位置づけるかに影響を与える。

- 2026年6月:クボタは、KC6115およびKC6130コンバインハーベスタ(6条刈りモデル)の発売を発表し、2027年1月に市場投入を予定している。この製品ラインアップは、中容量プラットフォームにおける継続的な刷新活動を示すものであり、購入者がスループットと所有コストのバランスを重視するセグメントにおける競争的ポジショニングを支えるものである。

- 2026年1月:ジョンディアは、インディアナ州ヒーブロンにおける新たな部品配送センター、およびノースカロライナ州カーナーズビルの工場拡張の計画を発表し、北米全体における稼働率およびアフターマーケット物流を強化した。これらの投資により部品供給能力および地域サポート網が拡大し、主要市場における下流のサービス需要への対応が図られている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、作物の収穫および脱穀に使用されるコンバインハーベスタの販売価値として定義され、OEMおよびディーラーチャネルを通じて新品として農業最終利用者に販売された機器を、主要な農業地域全体で対象として計上する。

対象範囲の除外事項:中古機器の再販、スペアパーツ、アタッチメント、および大部分のサービス収益(ファイナンス、メンテナンス、オペレーターサービス)は、新品機器の販売価格に組み込まれている場合を除き対象外とする。

セグメンテーション概要

- タイプ別

- 自走式

- トラクター牽引式コンバイン

- PTO駆動式コンバイン

- 出力別(HP)

- 150HP未満

- 151〜300HP

- 301〜450HP

- 450HP超

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- イタリア

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋その他

- 中東

- サウジアラビア

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

まず、公開情報で確認可能な需要プールおよび供給シグナルのマッピングから始める。FAOSTAT、USDAの作物および農業機械化統計、Eurostatの機械・農業データセット、国連Comtradeの貿易フロー、世界銀行のマクロ指標などの公開情報源を用いて、収穫面積、主要な作物構成、および収穫機械の輸出入動向を裏付ける。

その後、年次報告書、投資者向け説明資料、製品カタログを確認し、典型的な価格帯、モデル更新サイクル、および農業所得や補助金制度に応じた出荷動向の変化を把握する。企業財務・ニュースの有料サブスクリプションを用いて収益への影響度や主要な生産能力・流通網の変化を相互確認し、有料特許データベースを参照して技術導入の時期(自動化、センサー、効率化機能)を検証する。これらのデスクリサーチ源は例示的なものであり、データ収集、検証、および研究の明確化のために他の公開情報源および有料情報源も使用した。

一次インタビューおよび調査

公開データでは十分に説明できないギャップを埋めるため、OEMおよびディーラーチャネル関係者、大規模農場経営者、サービス・リース関係者への専門家インタビューおよび構造化調査を実施した。カバレッジはAPAC、EMEA、アメリカ地域全体でバランスを取り、最終的な前提を確定する前に、地域別の作物カレンダー、資金調達パターン、および補助金の影響を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):13% | APAC:45% |

| ミドルティア:54% | 部門・ユニットリーダー:38% | EMEA:31% |

| 中小規模事業者:20% | マネージャー:49% | アメリカ地域:24% |

市場規模算定と予測

規模算定は、機械化された収穫の集約度から年間需要を再構築するトップダウン型の構築から始まる。主要作物の収穫面積、農業労働力の可用性、および更新時期を可能性のある台数需要に変換し、その上で製品ミックス(自走式対けん引式)、出力、ヘッダーサイズを反映した地域別平均販売価格帯を用いて価格付けする。

初回の推定が整った段階で、全体の妥当性を確認するために選択的なボトムアップ検証を実施する。例えば、ディーラー網からの出荷サンプルデータを集計し、算出された収益を公開されている企業の収益範囲と照合する。国別のデータが欠落している場合は、代替指標(類似の作物構成、類似の農場規模構造、近隣の輸入パターン)を適用し、インタビューによる入力値を用いて調整する。

予測については、コンバインの購入が農業所得および政策サイクルに応じて変動するため、シナリオ分析を用いる。モデルは、穀物価格の方向性、収穫面積の変化、機器更新の年数、信用の可用性、排出・安全規則の変更など、少数の主要因を追跡し、最終的な予測経路を選定する前に専門家の見解によりストレステストを行う。

データ検証と更新サイクル

算出結果は、貿易額の方向性、収穫面積の動向、および観測された価格変動などの独立したシグナルと照合され、異常に高いまたは低い推定値を早期に検出できるようにする。分散チェックは地域別および主要機器タイプ別に実施され、その後承認前に第2のアナリストによる前提のレビューが行われる。

本調査は毎年更新され、商品価格の急変動、大幅な補助金制度の変更、供給の混乱などの重大な事象が発生した場合には中間更新が実施される。提供前には主要指標の最新スキャンを実施し、最新のシグナルが以前のモデル見解と矛盾する場合には、選定した回答者への再確認を行う。

Mordor Intelligenceによる世界のコンバインハーベスタ市場規模算定と他の公表推定値との比較

コンバインハーベスタの公表市場規模は、対象名称が同じように見えても大きく異なることがある。この差異は通常、各発行元が市場に含める範囲をどのように定義しているかによって生じる。

主なギャップの要因には、トラクターけん引式およびPTO駆動構成の扱い方、隣接する収穫機械種類を一つの合計に組み込むかどうか、そして平均販売価格を物価上昇や機能アップグレードに応じてどのように前進させるかが含まれる。もう一つの実務的な要因は更新頻度であり、農業所得見通しの後発的な変化が近い将来の購入に影響を及ぼし、モデルに用いる当年ベースを変化させる可能性があるため、Mordor Intelligenceではこれを特定の更新ステップとして処理している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 12.74 B (2026) | |

| グローバルコンサルティングA | USD 53.94 B (2024) | 複数のコンバインクラスおよび関連する収穫機器・オプションを一体化しているとみられるより広範な定義を用いており、コンバイン単体で見た場合と比較して収益プールが拡大している。また、基準年も異なる。 |

| 貿易データプラットフォームB | USD 18.20 B (2024) | 生産・貿易統計に紐づく名目卸売価格から構築されており、これは完全なチャネル価格を過小評価する可能性があり、貿易ベースの再構築では十分に捕捉されない国内販売台数を見落とす可能性がある。 |

表に見られる差異は、単純な計算上の問題ではなく、主に対象範囲と価格基準の違いによって説明される。市場を新品コンバインハーベスタ機器の販売のみに限定し、作物関連需要指標およびチャネル価格チェックによって検証すると、算出される数値は明確な入力値に対して追跡可能であり、毎年再現することができる。

レポートで回答される主要な質問

2026年のコンバインハーベスター市場規模とその成長率は?

コンバインハーベスター市場規模は2026年に127億4,000万USDであり、5.28%のCAGRで成長し、2031年までに164億8,000万USDに達する見込みです。

コンバインハーベスターで最も成長が速い地域はどこですか?

アジア太平洋は補助金主導の機械化に支えられ、2031年にかけて7.85%のCAGRでリードしています。

タイプ別で最大の市場シェアを持つセグメントはどれですか?

自走式ユニットが2025年にコンバインハーベスター市場シェアの71.35%を獲得しました。

大馬力コンバインが普及している理由は何ですか?

農場が農地を統合し、より短い天候の窓内に収穫を完了するために450HP超の機械を必要としており、そのセグメントで7.02%のCAGRを牽引しています。

OEMはどのように機器の手頃な価格に対応していますか?

メーカーは社内ファイナンスと時間単位の賃貸モデルを拡充し、小規模農家の初期現金支出を削減しています。

最終更新日: