インドのコンバインハーベスター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

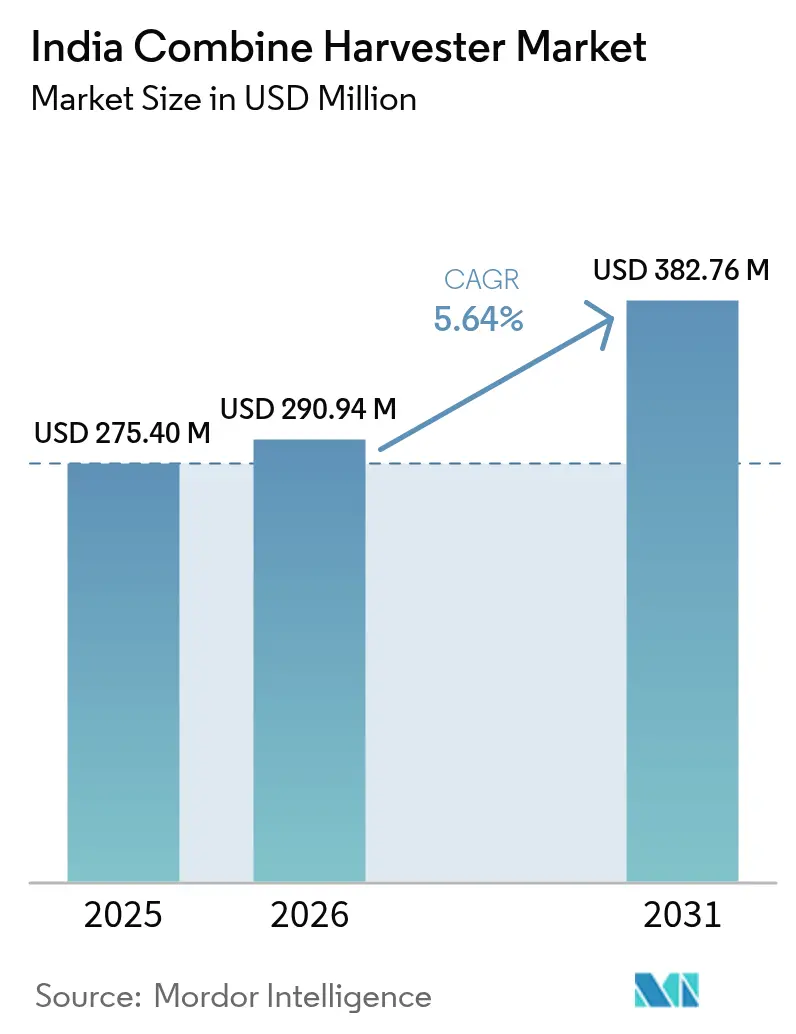

| 基準年の市場規模 (2025) | 275.4 百万米ドル |

| 市場規模 (2026) | 290.94 百万米ドル |

| 市場規模 (2031) | 382.76 百万米ドル |

| 成長率 (2026 - 2031) | 5.64% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのコンバインハーベスター市場分析

インドのコンバインハーベスター市場規模は2025年に2億7,540万USDと評価され、2026年の2億9,094万USDから2031年には3億8,276万USDに達すると予測されており、予測期間(2026年〜2031年)においてCAGR 5.64%で成長する見込みです。急速な機械化、機器購入に対する40〜50%の補助金、およびカスタム・ハイヤリング・センターの拡大がこの成長軌道を支えています[1]出典:インド報道情報局、「デジタル農業ミッション:農家の生活を変革する技術」、pib.gov.in。農家は現在、農場作業の47%を機械化していますが、その割合は複数の同等国に遅れをとっており、市場には相当な成長余地があります[2]出典:インド報道情報局、「農業における先進機械・ツールの利用」、pib.gov.in。農村部の賃金上昇、デジタル農業への取り組み、および排出・安全基準の強化が、技術的に高度な自走式モデルへの需要を押し上げています。競争の激しさは中程度にとどまり、ベンダーは精密農業機能、自律操縦、および農村の奥地まで届くサービス網によって差別化を図っています。カスタム・ハイヤリングのビジネスモデルとハーベスター・アズ・ア・サービスのプラットフォームの融合が、アクセスの民主化と潜在的なユーザーベースの拡大をさらに後押ししています。

主要レポートのポイント

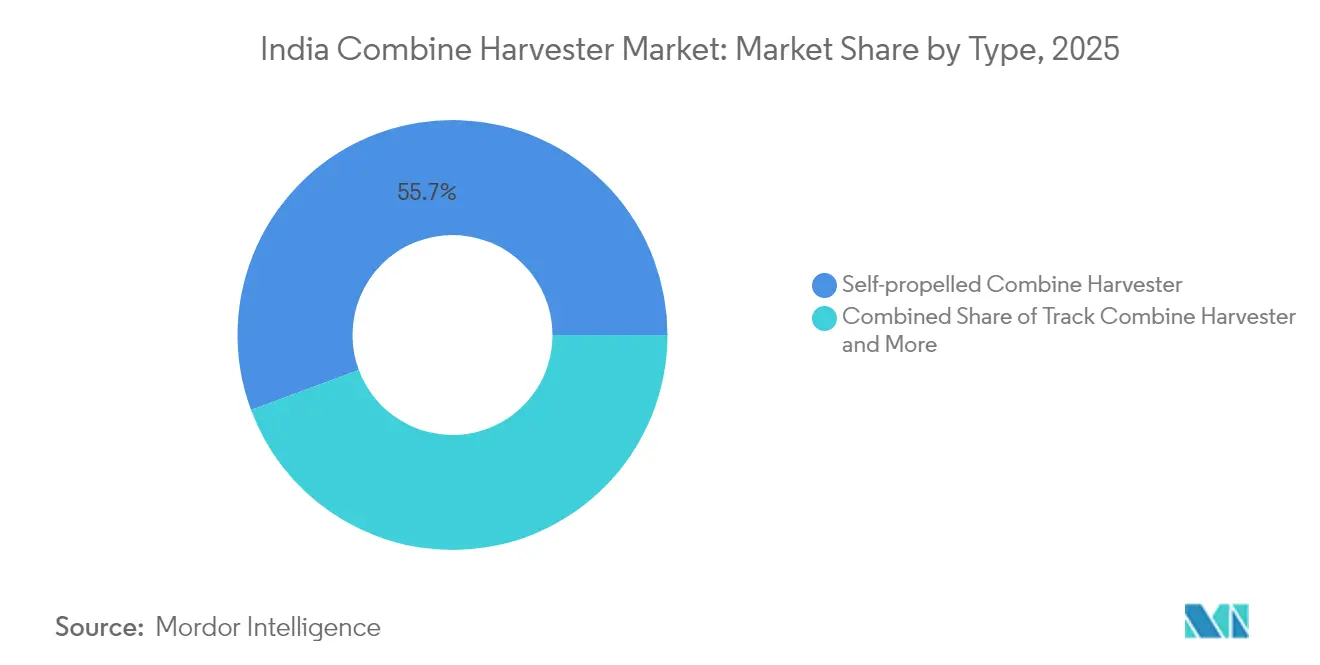

- タイプ別では、自走式コンバインハーベスターが2025年のインドのコンバインハーベスター市場シェアの55.68%をリードし、2031年まで7.04%のCAGRで拡大すると予測されています。

- 出力定格別では、150〜300 HPセグメントが2025年のインドのコンバインハーベスター市場規模の47.12%を占め、300 HP超の機械は2031年まで最速の7.32% CAGRを記録すると予測されています。

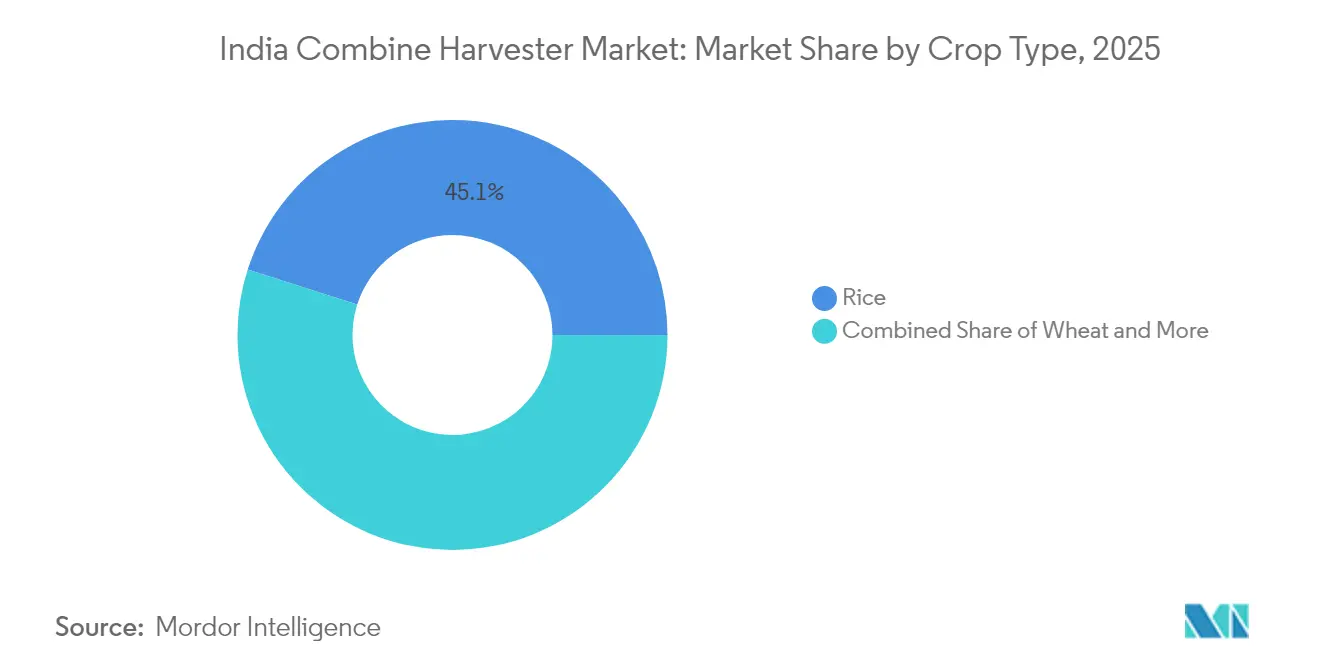

- 作物タイプ別では、米の収穫が2025年に45.08%の売上シェアを占め、トウモロコシの収穫は2031年まで6.72%のCAGRで拡大すると予測されています。

- 駆動メカニズム別では、ホイール駆動ユニットが2025年に60.10%のシェアを保持し、クローラー駆動機械は2026年〜2031年の間に8.05%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのコンバインハーベスター市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 穀物作物の作付面積の拡大 | +1.2% | ウッタル・プラデーシュ州、パンジャブ州、ハリヤーナー州 | 中期(2〜4年) |

| 農業労働コストの上昇 | +1.5% | パンジャブ州、ハリヤーナー州、西部ウッタル・プラデーシュ州 | 短期(2年以内) |

| 機械化に対する政府補助金 | +1.0% | 全国 | 中期(2〜4年) |

| カスタム・ハイヤリング・センターの急速な成長 | +0.8% | マディヤ・プラデーシュ州、カルナータカ州、パンジャブ州 | 短期(2年以内) |

| 老朽化した機械への精密農業用後付けキット | +0.5% | パンジャブ州、ハリヤーナー州、西部ウッタル・プラデーシュ州 | 長期(4年以上) |

| ハーベスター・アズ・ア・サービスモデルの利用可能性の向上 | +0.7% | 東部および南部各州への拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

穀物作物の作付面積の拡大

食用穀物の作付面積は、2021年〜2022年の1億3,016万9,000ヘクタールから2023年〜2024年には1億3,210万4,000ヘクタールに達しました。農地の拡大と収穫時間の厳格化により、最適な水分閾値内での収穫を可能にするコンバインハーベスターの採用を農家に促し、収穫後の損失を最小限に抑えることが求められています。国家食糧安全保障ミッションなどの中央政府の施策は高収量種子品種を促進し、1エーカーあたりの生産目標を引き上げることで間接的に機械需要を押し上げています。各州政府は同時に、わら焼きに対処するための機械化残渣管理を奨励しており、わら処理アタッチメントを備えたコンバインが特に魅力的となっています。トウモロコシ、豆類、油糧種子の作付面積が拡大するにつれ、メーカーは混合農業地帯に対応するマルチクロップヘッダーを導入しています。その結果として生じる作物プロファイルの多様化が、インドのコンバインハーベスター市場における持続的かつ地理的に分散した成長を強化しています。

機械化に対する政府補助金

農業機械化小委員会(SMAM)の下で、連邦政府および州政府は機器購入価格の40〜50%を払い戻します。デジタル農業ミッションは2,817クローレINR(3億3,940万USD)を充当し、電子農家IDスタックを通じた補助金交付を合理化し、承認時間と漏洩を削減しています。キサン・クレジット・カードプログラムは、小規模農家の資本障壁を緩和するため、機械購入に最大50万INR(6,024USD)の低利融資を提供しています。複数の州が追加インセンティブを上乗せしており、カルナータカ州は官民のカスタム・ハイヤリング・センターを共同出資し、パンジャブ州はパディわら焼きを抑制するためハッピーシーダー対応コンバインに補助金を給付しています。これらの施策を総合すると、新型ハーベスターの回収期間は5シーズンから3シーズンへと短縮され、インドのコンバインハーベスター市場を決定的に活性化しています。

老朽化した機械への精密農業用後付けキット

8シーズン以上稼働しているコンバインの相当数が現役で使用されており、収量モニター、GNSS(全球航法衛星システム)受信機、および可変レートコントローラーが装着されるケースが増えています。後付けパッケージのコストは新型中型機の約3分の1であり、価格に敏感なオペレーターにとって魅力的です。純正装備メーカーは、アフターマーケット収益を確保するため、工場出荷時センサーと無線ソフトウェアアップデートを提供することで対応しています。各州農業局は、エネルギー効率化プログラムの下で後付けコストの最大40%を払い戻し、採用を促進しています。センサー搭載機が データを生成するにつれ、プラットフォーム提供者は農業分析を収益化し、購入者をコネクテッド機器エコシステムにさらに組み込んでいます。これらのアップグレードは耐用年数を延ばすと同時に、デジタルリテラシーと運用上の効果が明らかになった時点でオーナーをフルライン更新へと誘導し、最終的に新規機体需要へとフィードバックされます。

ハーベスター・アズ・ア・サービスモデルの成長

プラットフォーム系スタートアップがディーラーと提携し、機械稼働時間単位で利用者に請求するサブスクリプション型ハーベスターを展開することで、所有リスクを農家から資金提供者に移転しています。アーンドラ・プラデーシュ州での初期パイロットでは、オペレーターが残渣粉砕とGPS(全地球測位システム)収量マッピングサービスをバンドルすることにより、1ヘクタールあたり72〜139USD(6,000〜11,500INR)の追加純収入を得ていたことが示されています。リース会社は、2025年4月施行のMSME(中小零細企業)の拡大された基準を通じて優遇融資を確保し、貸借対照表への負担なく資産プールを拡大しています。保険会社はペイ・パー・ユーズカバーを提供するようになり、稼働停止リスクを軽減してモンスーン多発州でもこのモデルを実行可能にしています。機械群が拡大するにつれ、OEMは継続的な部品収益を獲得しブランドロイヤルティを構築しています。これらのサービスイノベーションは対象顧客基盤を拡大し、インドのコンバインハーベスター市場の複数年にわたる成長を持続させています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 機械の高い初期コスト | −1.8% | 全国的、小規模・限界農家に深刻 | 短期(2年以内) |

| 細分化された小規模農地 | −1.2% | 東部および北東部各州に高い影響 | 長期(4年以上) |

| 高額なアフターセールスメンテナンス | −0.9% | サービス拠点を欠く地区 | 中期(2〜4年) |

| 小規模農家への農村信用の遅い普及 | −0.6% | 発展途上の州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

機械の高い初期コスト

中型の自走式ハーベスターの小売価格は220万INR(26,506USD)であり、ほとんどの小規模農家には手の届かない投資額です。50%の資本補助金が適用されても、残額は年間農業収入を上回ることが多く、レンタルモデルへの依存を余儀なくされています。金融機関は、地理的に分散した農村での担保回収が複雑であるため、機器ローンに対してより高いデフォルトリスクを認識しています。キサン・クレジット・カードが補助利率を提供しているものの、2024年には対象農家のうちアクティブカードを保有していたのは61%にとどまり、即時の資金繰り緩和を制限しています。農業保険の普及の遅れが、貸し手のリスク認識をさらに悪化させています。その結果、所有は大規模農家とカスタム・ハイヤリング・センター運営者に集中し、インドのコンバインハーベスター市場のユニット販売の勢いを抑制しています。

細分化された小規模農地

インドでは農業世帯の85%が2ヘクタール未満を耕作しており、農地における機械の効率を制限し、回収期間を長引かせています。小規模な農区は操縦も妨げ、枕地損失を増加させ、農場所有の経済的合理性を損なっています。テナンシー法の複雑さや社会的要因から、リースや農家生産者組織(FPO)を通じた農地集約は遅々として進んでいます。集約が実現した場合でも、作物カレンダーが微小地域ごとに異なり、共有機械のスケジューリングを複雑にしています。カスタム・ハイヤリング・センターが一部の課題を緩和しているものの、物流上の重複と輸送ボトルネックが依然として残っています。構造的な農地改革が進まない限り、細分化された農地はインドのコンバインハーベスター市場の足かせであり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:自走式の優位性が効率を牽引

自走式ユニットは2025年の売上の55.68%を生み出し、全作物汎用性と独立した移動性において中〜大規模農場での魅力を裏付けています。購入者は、長時間の収穫期間中の統合エンジン、大型グレインタンク、およびオペレーターの快適性を重視しており、これらの機械を生産性のベンチマークとしています。トラクター駆動式コンバインハーベスターは、既存の50〜70 HPトラクター機械群を活用して資本支出を削減するため、機械化率の低い地域で依然として普及しています。クローラー式コンバインはニッチな存在ですが、湛水した水田での牽引力の問題を解決し、特に沿岸部のアーンドラ・プラデーシュ州における気候変動に強い機械化を目的とした政府調達リストに掲載されています。

今後の見通しとして、自走式の販売はステージVの排出規制基準が新技術採用を後押しすることにより、7.04%のCAGRで拡大すると予測されています。OEMはGNSS自動操舵、4Gテレマティクス、わら粉砕アタッチメントを統合し、単価と平均収益単価を引き上げています。Mahindra & Mahindra Ltd.とCase IHのアキシャル・フローシリーズによる実圃場でのデモンストレーションは、穀物損失を3〜4%削減することを示し、高い取得コストを正当化しています。この性能上の優位性がインドのコンバインハーベスター市場でのリードを支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

出力定格別:中型機が需要の基盤を固める

150〜300 HPのコンバインが2025年の販売の47.12%を占め、スループットと手頃な価格のバランスにおいて最適な位置づけにあります。マルチクロップヘッダーに対応し、広大な転回時間なしに4〜6ヘクタールの農地を走行できるため、インドの農場規模の分布に適しています。150 HP未満の機械は小型のカスタム・ハイヤリング・センターにとって依然として魅力的ですが、グレインタンク容量とヘッダー幅に制限があり、作業効率が低下しています。300 HP超のモデルは高価格帯にもかかわらず、大規模農家や農業法人が稼働時間の集約を追求するため、最速の7.32% CAGRを記録しています。

2023年1月時点でのステージIVのTREM(輸送関連エンジン排出規制基準)への適合が、OEMにエンジンの再設計を促し、175 HP以上の生産量を増加させました。パンジャブ州やマディヤ・プラデーシュ州のカスタム・ハイヤリング事業者は、短い収穫ピーク期間中のレンタル収入を最大化するため、これらの高出力機械を選好しています。その結果、出力定格の選択がインドのコンバインハーベスター市場における機械群の構成と収益プロファイルを直接左右しています。

作物タイプ別:米の収穫が採用をリード

米の収穫は2025年の売上の45.08%を生み出し、ウッタル・プラデーシュ州、西ベンガル州、タミル・ナードゥ州における合算作付面積を反映しています。もみがら管理を対象とした補助金プログラムが、チャフ散布機とハッピーシーダー互換性を備えたコンバインの採用を加速させています。小麦用ハーベスターはパンジャブ州とハリヤーナー州でほぼ全面的な機械化が進んでいることから第2位を維持しています。トウモロコシ用コンバインは、飼料・エタノール需要に向けたビハール州とカルナータカ州でのトウモロコシ作付面積の拡大を背景に、6.72%のCAGRで成長すると予測されています。

専用ヘッダーにより迅速な作物切り替えが可能となり、オペレーターは複数の州をまたいで連続収穫を追うことができ、これはカスタム・ハイヤリング・センター機械群において重要な稼働戦略となっています。OEMは現在、ヘッダー交換時間を最小化するためのクイックカプラー設計を提供しており、機械の稼働可能指標を向上させています。したがって、作付パターンの多様化がインドのコンバインハーベスター市場に対する耐性と量を付加しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

駆動メカニズム別:ホイール駆動が規模優位を維持

ホイール駆動ユニットは2025年の販売の60.10%を占め、よりシンプルなメンテナンス、低い取得コスト、および広範なディーラーの習熟度に起因しています。その接地圧プロファイルは北部平原に多く見られる沖積土壌に適しています。一方、クローラー駆動コンバインは、ホイールスリップが作物被害リスクをもたらす湿潤な水田や丘陵地形での優位性により、8.05%のCAGRを記録しています。洪水多発地帯のアッサム州とオリッサ州でのクローラー式コンバインコストの最大50%を負担する政府補助金がさらに普及を加速させています。

メーカーはホイールからクローラーへの改造を可能にするモジュラー式アンダーキャリッジを展開し、中古市場での価値を保護しつつ二次市場を拡大しています。このような適応性は多様な農業に適合し、クローラー駆動の採用を強化しながら、インドのコンバインハーベスター市場においてホイール駆動が数量リーダーシップを維持することを可能にしています。

地理的分析

北部インドが採用をリードしています。パンジャブ州は面積あたりのトラクター台数が多く、コンバイン収穫率が顕著な水準を超えており、これは緑の革命への早期投資の遺産です。ハリヤーナー州はそれに続き、高HP型コンバインに適した連続した大規模農地と密なサービス網に支えられています。ウッタル・プラデーシュ州は耕作面積は大きいものの、信用アクセスと農地保有の格差を反映し、地区によって非常に高いものからほぼ完全に近いものまで機械化指数がまばらです。

中部インドはマディヤ・プラデーシュ州を筆頭に、官民モデルのもとでカスタム・ハイヤリング・センターが繁栄し20%の収量増と収穫サイクル短縮をもたらすことで、過去5年間で最高の成長率を記録しています。マハーラーシュトラ州とチャッティースガル州は遅れをとっているものの、部族地区向けの州が資金提供する機器バンクを通じて浸透率の改善を示しています。このベルト地帯のインドのコンバインハーベスター市場規模は、遅れた地区が重要な機械化閾値に達した時点で上方修正される見込みです。

東部および北東部の州は潜在的需要を示しています。豊かな水田面積にもかかわらず、西ベンガル州とオリッサ州は小規模農地の細分化により、1万ヘクタールあたりのコンバイン台数が5台未満です。農地を100エーカーのクラスターに集約してクローラー駆動ユニットへの融資を行う政府のパイロット施策は、2030年までにコンバイン密度を倍増させる可能性があります。南部各州は選択的に採用を進めており、アーンドラ・プラデーシュ州は米の機械化を積極的に拡大し、カルナータカ州の雑穀・豆類の組み合わせには汎用マルチクロップ機械が必要とされています。タミル・ナードゥ州はサトウキビおよび特殊作物ハーベスターを奨励し、長い成熟サイクルに対応しています。これらの地域差が収益源を多様化し、市場の景気循環性をヘッジしています。

競争環境

市場のリーダーシップはMahindra & Mahindra Ltd.、Escorts Kubota Limited、PREET Group、Kartar Agro Industries Private Limited、およびDeere & Companyが担っており、これらの企業の合算ディーラー網は全国で多数の拠点にわたっており、インドのコンバインハーベスター市場を中程度に集中した市場と位置付けています。市場リーダーは規模の経済、確立されたサービスネットワーク、および政府との関係を活用して競争優位を維持する一方、新興プレーヤーはニッチなセグメントとコスト効率の高いソリューションに注力しています。Yanmar Holdings Co., Ltd.は通貨変動に対抗するためにコンポーネントの現地調達を現地化し、Deere & Companyは遠隔診断に投資して平均修理時間を10時間未満に削減しています。

戦略的パートナーシップが競争の方向性を形成しています。DEUTZはTractors and Farm Equipment Limitedと提携し、熱帯気候に適した低排出エンジンを共同開発することで、OEMにステージVの規制への即時適合を提供しています。Escorts Kubota Limitedは自律化を推進し、5年以内にモジュラー式ハーベスターアタッチメントを統合できるロボットプラットフォームを発表しています。国内チャレンジャーのEscorts Kubota Limitedはコスト最適化された中型HP型コンバインを押し進め、バリューセグメントを充填しています。各社はまた、カスタム・ハイヤリング・センターの機械群契約をめぐって競い合い、オペレーターを複数年のエコシステムへと囲い込むファイナンシング、テレマティクスサブスクリプション、および延長保証パッケージをバンドルしています。

技術が中心的な差別化要因です。OEMファイナンスにバンドルされた精密農業キットにより、既存企業はアップセルのレバレッジを得てアニュイティー型のデータサービス収益を生み出しています。アフターセールスの物流は現在、予測分析を活用しており、Mahindra & Mahindra Ltd.のモバイルサービスバンはテレマティクスアラートに基づいて自動的に部品を事前ロードし、稼働停止時間を短縮しています。インド標準局の2024年安全基準命令への準拠は認定生産設備を持つ企業を優遇し、小規模な組み立て業者への参入障壁を高め、現在の競争序列を維持しています。

インドのコンバインハーベスター産業のリーダー企業

Kartar Agro Industries Private Limited

PREET Group

Mahindra & Mahindra Ltd.

Deere & Company

Escorts Kubota Limited.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Escorts Kubota Limitedは、ウッタル・プラデーシュ州のジェワール空港近郊に新製造施設を設立するため4,500クローレINR(5億4,000万USD)を投資しており、用地取得が進行中です。同社はさらに、製品開発に75%、製造施設の改善に25%を充当する形で、2025〜2026年度の設備投資として400クローレINR(4,800万USD)を追加配分しています。

- 2025年1月:Yanmar Holdings Co., Ltd.がCLAAS Indiaを買収し、社名をYanmar Agricultural Machinery India Private Limited(YAMIN)に改称しました。パンジャブ州モリンダの施設では、インド国内および国際市場向けにコンバインハーベスターとアタッチメントを製造しています。

インドのコンバインハーベスター市場レポートの範囲

コンバインハーベスターは、刈り取り、脱穀、風選を同時に行うことによって様々な種類の作物を収穫するために使用される農業機械です。インドのコンバインハーベスター市場は、タイプ別に自走式、クローラー式、トラクター駆動式コンバインハーベスターにセグメント化されています。市場規模は、上記のすべてのセグメントについて金額(USD)ベースで算出されています。

| 自走式コンバインハーベスター |

| クローラー式コンバインハーベスター |

| トラクター駆動式コンバインハーベスター |

| 150 HP未満 |

| 150〜300 HP |

| 300 HP超 |

| 小麦 |

| 米 |

| トウモロコシ |

| その他の作物 |

| ホイール駆動 |

| クローラー駆動 |

| タイプ別 | 自走式コンバインハーベスター |

| クローラー式コンバインハーベスター | |

| トラクター駆動式コンバインハーベスター | |

| 出力定格別 | 150 HP未満 |

| 150〜300 HP | |

| 300 HP超 | |

| 作物タイプ別 | 小麦 |

| 米 | |

| トウモロコシ | |

| その他の作物 | |

| 駆動メカニズム別 | ホイール駆動 |

| クローラー駆動 |

レポートで回答される主要な質問

インドのコンバインハーベスター市場の現在の価値はいくらですか?

インドのコンバインハーベスター市場規模は2026年に2億9,094万USDです。

インドでのコンバインハーベスターの需要はどのくらいの速度で成長すると予測されていますか?

市場価値はCAGR 5.64%で拡大し、2031年までに3億8,276万USDに達すると予測されています。

タイプ別で最大の売上シェアを持つコンバインハーベスターセグメントはどれですか?

自走式機械は55.68%の市場シェアを占め、その効率性と汎用性を反映しています。

政府補助金はハーベスターの採用にどのような影響を与えますか?

連邦・州政府の施策は機器コストの40〜50%を払い戻し、カスタム・ハイヤリング・センターを通じた購入を加速させ、回収期間を大幅に短縮しています。

最終更新日: