インテリジェント交通管理システム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

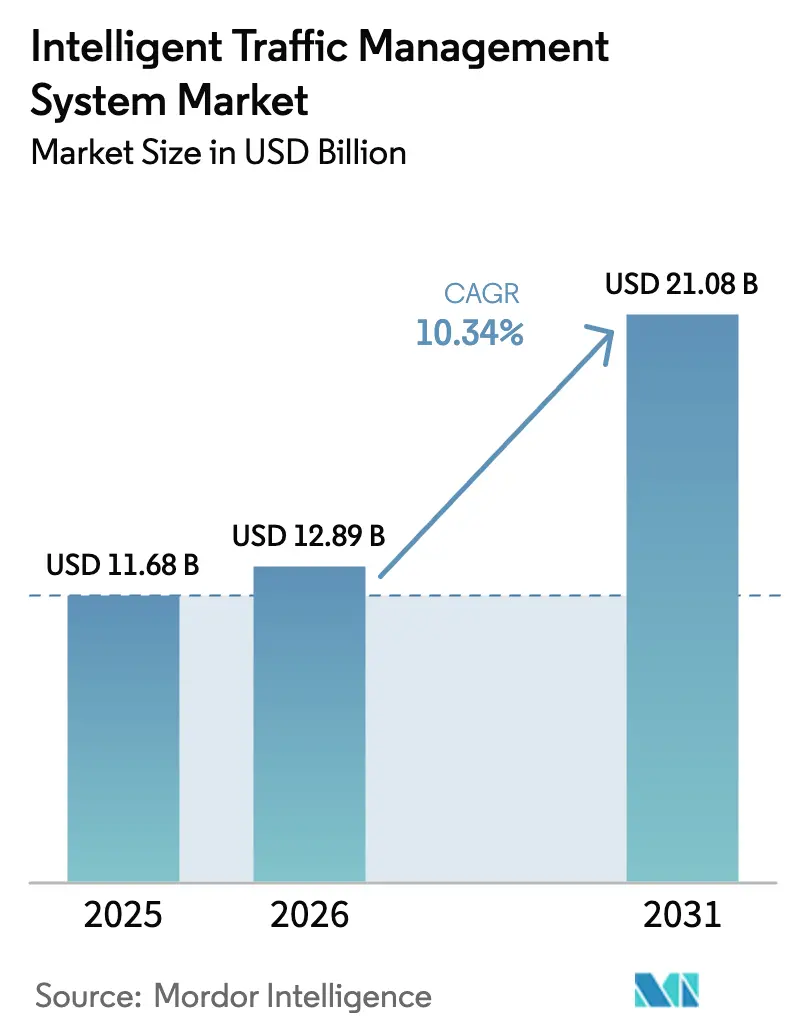

| 市場規模 (2026) | 12.89 十億米ドル |

| 市場規模 (2031) | 21.08 十億米ドル |

| 成長率 (2026 - 2031) | 10.34% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインテリジェント交通管理システム市場分析

インテリジェント交通管理システムの市場規模は、2025年の116億8,000万米ドルから2026年には128億9,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率10.34%で推移し、2031年までに210億8,000万米ドルに達すると予測されています。成長は三つの柱に支えられています。すなわち、米国サンベルト都市圏におけるAIベースの適応型信号制御の急速な普及、協調型ITS(高度道路交通システム)プロジェクトに対するEUのTEN-T資金の継続的な供給、そして中国全土における自動ナンバープレート認識義務化です。収益の勢いは、第一線都市における渋滞課金プログラムや北欧のビジョン・ゼロ安全目標にも反映されており、いずれもリアルタイム執行ソリューションへの需要を高めています。ハードウェアは依然として多くの都市支出の中核を占めていますが、自治体がスケーラブルな展開を求めるにつれてクラウドホスト型分析が加速しています。一方、プローブ車両データとミリ波レーダーは予測的運用のためのツールキットを拡充しています。Siemens MobilityやKapsch TrafficComなどの既存企業が、より迅速なソフトウェアの反復と低コストを約束するAIネイティブ参入企業と競合するようになり、競争の激しさが増しています。

主要レポートのポイント

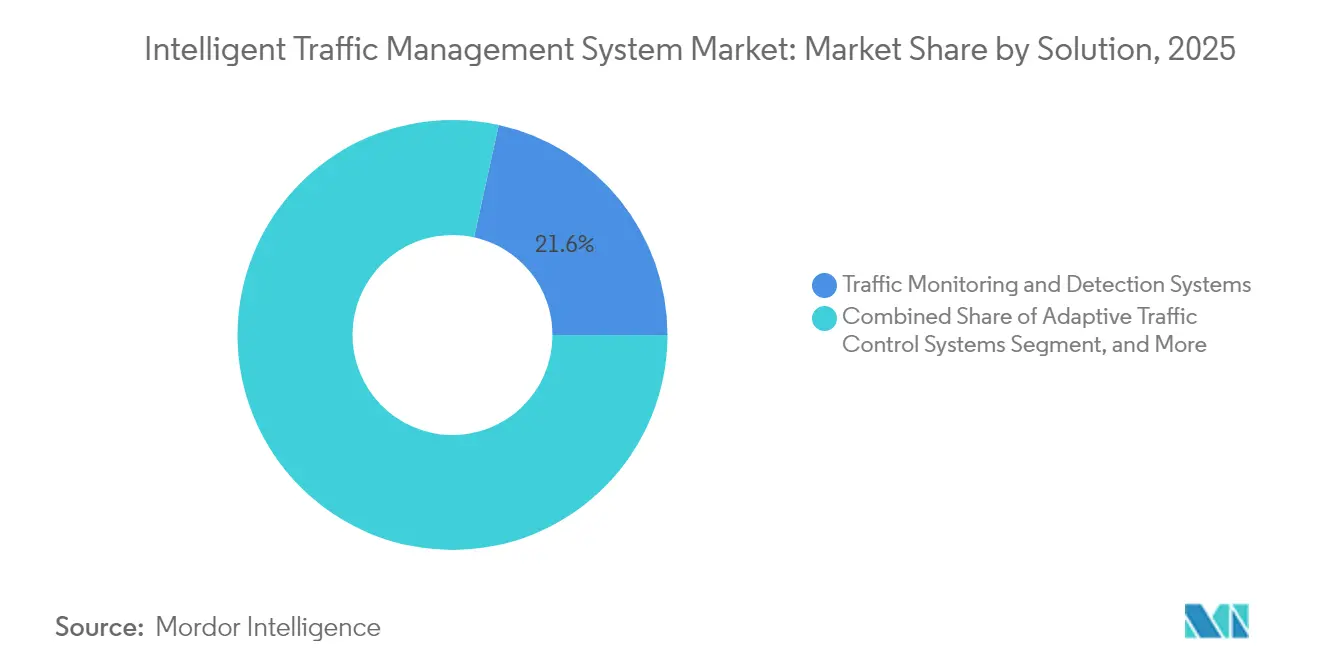

- ソリューション別では、交通監視・検知システムが2025年のインテリジェント交通管理システム市場シェアの21.55%をリードし、適応型交通制御システムは2031年に向けて年平均成長率11.28%で拡大すると予測されています。

- コンポーネント別では、ハードウェアが2025年のインテリジェント交通管理システム市場規模の50.78%を占め、マネージドおよびクラウドサービスは2031年に向けて13.55%の成長が予測されています。

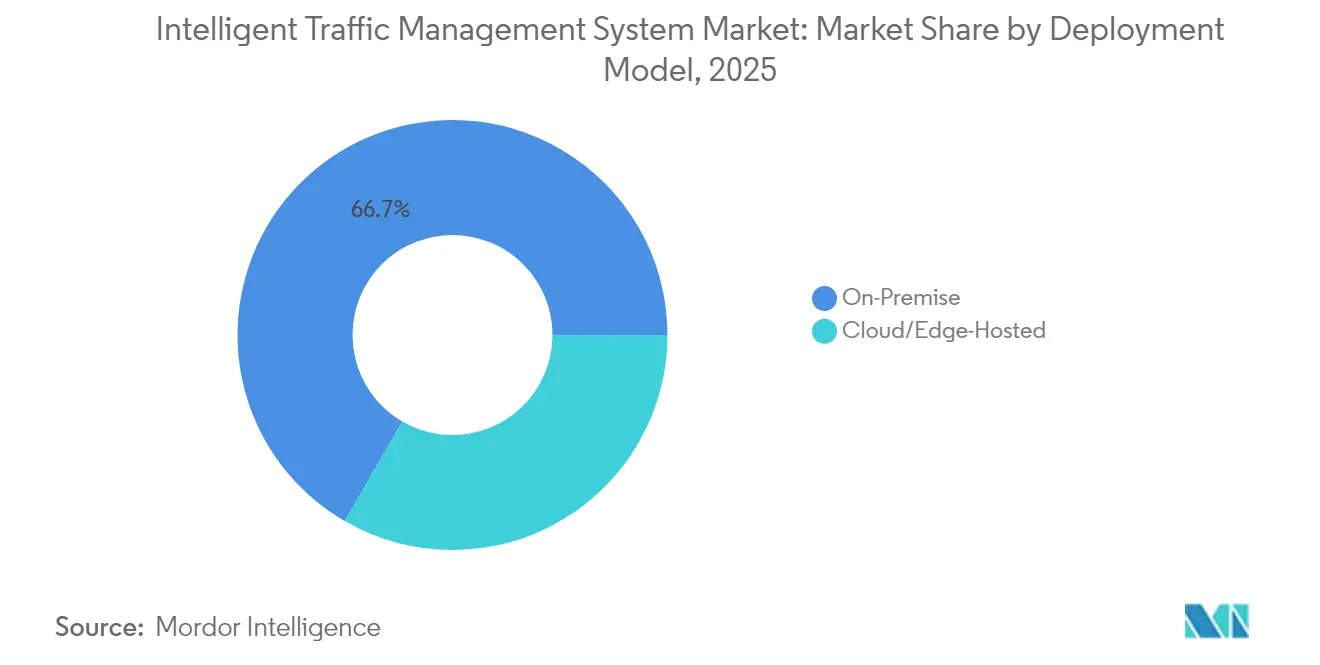

- 展開モデル別では、オンプレミスプラットフォームが2025年のインテリジェント交通管理システム市場シェアの66.65%を保持し、クラウド/エッジホスト型の代替手段は年平均成長率14.92%のペースで進んでいます。

- エンドユース環境別では、駐車場および複合交通ハブが2025年のインテリジェント交通管理システム市場規模の40.62%を占め、都市部交差点および幹線道路が年平均成長率14.12%でトップの成長を示しています。

- 地域別では、北米が2025年に33.25%の収益シェアでリーダーシップを維持し、アジア太平洋地域が最速の年平均成長率11.98%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルインテリジェント交通管理システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国サンベルト都市圏におけるAI駆動型予測適応信号制御の採用 | +1.8% | 北米 | 中期(2〜4年) |

| 協調型ITS展開に向けたEU TEN-T都市ノード資金 | +1.5% | 欧州 | 中期(2〜4年) |

| 自治体ATMSへの接続車両プローブデータの統合 | +2.1% | グローバル | 長期(4年以上) |

| 全国ANPR執行に向けた中国公安部2023年義務化 | +1.2% | 中国 | 短期(2年以内) |

| 第一線都市における渋滞課金プラットフォーム | +0.9% | 北米および欧州 | 中期(2〜4年) |

| 北欧諸国におけるビジョン・ゼロ安全目標 | +0.7% | 北欧 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国サンベルト都市圏におけるAI駆動型予測適応信号制御の採用

サンベルトの都市は、事前設定されたシーケンスから、数秒ごとに青信号時間を調整して混雑のボトルネックを緩和する機械学習エンジンへと移行しています。[1]連邦道路局、「交通管理システムおよびセンターの次世代:入門書」、highways.dot.gov連邦インフラ補助金プログラムは現在、設置費用の最大80%を補助しており、適応型制御を新規交差点の標準仕様としています。自治体は、映像、レーダー、接続車両テレメトリを一つの最適化レイヤーに取り込む能力を重視しており、道路を拡幅することなく移動時間の信頼性を向上させます。ベンダーはクラウドホスト型ダッシュボードとサイバーセキュリティコンプライアンスで差別化を図り、小規模なITチームが数百の信号にわたるネットワークを拡張する自信を与えています。

協調型ITS展開に向けたEU TEN-T都市ノード資金

TEN-T予算は、路側ユニットの調達と国境を越えたシステムテストをカバーする複数年にわたる補助金を割り当て、欧州の都市における回収期間を短縮しています。[2]C-Roadsプラットフォーム、「C-Roadsパンフレット」、c-roads.euオーストリアのASFINAGだけで525基のITS-G5ユニットを展開し、トラックが低速走行の交通に関する事前警告を受信できるようにしています。協調的な資金供給により国家間のファームウェア標準が整合され、貨物輸送業者が通信プロトコルを切り替えることなく複数の管轄区域を越えることが可能になります。支援の確実性により、サプライヤーは汎欧州利用向けにハードウェアを事前認証するよう促され、新規展開ごとのエンジニアリングコストが削減されています。

自治体ATMSへの接続車両プローブデータの統合

プローブ車両フィードは現在、ロッテルダムなどの都市でループ検知器を補完しており、港湾アクセス回廊では数千台のトラックからの速度・方位データを使用してピーク輸入時間帯の信号オフセットを微調整しています。乗用車に接続性が組み込まれると新規データポイントあたりの限界コストがゼロに近づくため、接続車両の普及率が上昇するにつれて予測精度が向上します。早期採用者は、より迅速なインシデント検知を報告しており、急激な多車線の速度低下は911通報よりもはるかに早い15秒以内にダッシュボードに表示されます。

全国ANPR執行に向けた中国公安部2023年義務化

中国の2023年規制は地方当局にすべての路側ANPRカメラを中央違反データベースに接続することを義務付け、高解像度センサー、GPU、暗号化バックホールの調達ウェーブを引き起こしました。上海はバス専用レーンへのカバレッジを拡大し、シートベルト着用率と車線規律を向上させながら、警察を優先対応業務に解放しました。国内インテグレーターは分析とクラウドストレージをバンドルし、総ライフサイクルコストを低減して複数都市への展開を容易にしています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ラテンアメリカ自治体における予算の変動と調達の遅延 | −0.8% | ラテンアメリカ | 短期(2年以内) |

| C-V2X/V2Iスタックの相互運用性標準の欠如 | −1.1% | グローバル | 中期(2〜4年) |

| EU NIS2および米国TSA規則に基づくサイバーセキュリティコンプライアンスコスト | −0.6% | 北米および欧州 | 短期(2年以内) |

| アジアのメガシティにおける路側レーダー向けミリ波スペクトル制約 | −0.4% | アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ラテンアメリカ自治体における予算の変動と調達の遅延

為替レートの変動と不安定な税収は、中規模のラテンアメリカ都市における入札スケジュールを複雑にし、しばしば落札サイクルを2年以上に延ばしています。パイロットプロジェクトが移動時間を25%削減した場合でも、サイバーセキュリティ予算が薄いため、管理者は複数年のサービス契約を確定することに苦労しています。地域標準の不足も入札評価を長引かせ、ベンダーは各自治体に合わせて統合スコープをカスタマイズせざるを得ません。

C-V2X/V2Iスタックの相互運用性標準の欠如

5.9GHz帯における競合するファームウェアプロファイルにより、日本のDSRC向けに装備されたトラックがカリフォルニアの路側ユニットと通信できない場合があり、車両OEMのコストが増加し、フリートの普及が抑制されています。[3]5G自動車協会、「ITS周波数帯利用に関するホワイトペーパー」、5gaa.org地域ごとのスペクトル決定がエコシステムをさらに分断し、生産後のハードウェア改修はコストがかかります。標準化なしには、国境を越えた貨物回廊が衝突回避メッセージを十分に活用できず、期待される安全上の利益が損なわれます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:監視システムが市場の進化をリード

交通監視・検知システムは2025年のインテリジェント交通管理システム市場シェアの21.55%を占めました。自治体はまず広域認識を購入し、データパイプラインが成熟した後に最適化と執行を重ねていきます。適応型交通制御に関連するインテリジェント交通管理システムの市場規模は年平均成長率11.28%で成長する見込みであり、平均交差点遅延を削減するAI対応タイミングプランへの都市の関心を反映しています。サーマルカメラとLiDARは夜間の精度を向上させ、機械学習分類器は現在90%の精度で車両クラスを識別しています。監視、信号制御、ドライバー情報モジュール間の統合は投資収益率を高めます。なぜなら、渋滞指標がインシデント時に流れを迂回させるダイナミックメッセージサインに直接フィードされるからです。

適応型交通制御システムは、エンジニアが設定したプランに依存するのではなく、ソフトウェアが継続的にフェーズ順序を改良する最も急速に動くニッチを形成しています。その台頭は、執行カメラへの需要の高まりも支えています。都市が赤信号タイミングを適応型フェーズと同期させると、違反検知には同じ更新サイクルが必要になります。隣接する機関間でデータを共有する回廊は、より円滑な貨物移動を報告しており、監視が広域地域モビリティ管理の基盤を築く方法を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ハードウェアの優位性がクラウドの混乱に直面

センサー、コントローラー、フィールドキャビネットはあらゆる展開に不可欠であるため、ハードウェアは2025年のインテリジェント交通管理システム市場規模の50.78%を依然として占めています。しかし、ソフトウェアとマネージドサービスが今や差別化を左右しています。ダッシュボードをクラウドサブスクリプションに移行する都市は、オンプレミスのサーバーコストを削減し、24時間365日のベンダー管理アップデートを享受できます。この変化は、AIモデルを無線アップグレードとして提供する新規参入者への扉を開き、特にインシデント予測とマルチモーダル優先化において、資本支出を削減し機能リリースを加速させます。

エッジ分析アプライアンスは、接続車両の安全メッセージのレイテンシ要求とコンピュータビジョンタスクの処理負荷を調和させます。ベンダーはコントローラーに依存しないファームウェアを提供するようになっており、既存のキャビネットが新しい光ファイバーを敷設することなくAIモジュールを取り込めるようにしています。予測期間にわたり、インテリジェント交通管理システムの市場見通しは、低コストのフィールドハードウェアと集中型オーケストレーションの融合にかかっており、この組み合わせがライフサイクルコストを低減し、中規模都市の調達障壁を和らげます。

展開モデル別:クラウド移行が加速

オンプレミスインストールは2025年に66.65%のシェアを保持しており、定着した調達規範とデータ主権規則を反映しています。機密性の高い違反画像を扱う都市は依然としてローカルストレージを選択しています。それにもかかわらず、クラウドおよびエッジホスト型プラットフォームは、通信事業者がセキュアなバックホールをバンドルし、米国TSA指令が暗号化されたパッチ管理環境を推進するにつれて、年平均成長率14.92%で進展しています。ハイブリッドトポロジーが定着しつつあります。サブ秒の安全ループはローカルで実行され、計画ダッシュボードは複数年のアーカイブを処理するパブリッククラウドに置かれています。

サービスとしてのソフトウェアの価格設定は、大規模な初期設備投資を予測可能な運営予算に変換し、債務上限を持つ自治体にとって魅力的です。自動化されたペネトレーションテストレポートもNIS2監査人を満足させ、新規入札をホスト型サービスへとさらに傾けています。したがって、インテリジェント交通管理システム市場は、クラウドスケールとAI支援分析が価値獲得を再形成するより広いスマートシティソフトウェアトレンドを反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユース環境別:複合交通ハブがイノベーションを牽引

駐車場および複合交通ハブは2025年に40.62%のシェアを支配しました。これらのノードが乗用車、バス、貨物、マイクロモビリティの最も密度の高い混合に直面しているためです。オペレーターは占有センサー、路側カメラ、決済APIを展開して迅速な回転を調整し、資産利用率を高めています。都市部交差点および幹線道路は現在、年平均成長率14.12%で最も急速に成長する分野を代表しており、歩行者安全義務と接続車両データがリアルタイムで衝突を明らかにする方法によって牽引されています。ビジョン・ゼロ自治体は、自転車とトラックが交差するホットスポットを特定するニアミス分析を統合しています。

ハブでは、管理者が5G対応ダッシュボードを活用して鉄道とラストマイルサービス間のシームレスな乗り換えを保証しており、この進化はチケット発行、駐車場、信号システム間の相互運用性を必要とします。幹線道路では、適応型信号グループが隣接する回廊全体でフェーズ分割を調整し、緊急車両と公共バスの移動時間を短縮しています。これらの文脈は、インテリジェント交通管理システム市場が孤立した交差点から回廊全体のオーケストレーションへとどのように転換しているかを示しています。

地域分析

北米は2025年に33.25%の収益を維持しており、インフラ投資・雇用法の配分と新規回廊への適応型信号制御を規定する州の義務化によって支えられています。この地域は成熟したベンダーサポートの恩恵も受けており、ライフサイクルメンテナンス予算の正当化が容易です。カナダの交通指向型開発政策とメキシコの国境貨物デジタル化プロジェクトが、大都市圏の階層全体にわたって需要をさらに多様化させています。

欧州はTEN-TとC-Roadsによって育まれた堅固な既存インフラ基盤を誇っています。標準化された技術仕様により、フリートはロッテルダムからウィーンまで途切れることなく移動時間アドバイザリーを受信できます。NIS2は最低限のサイバーレジリエンス閾値を引き上げ、機関が暗号化ファームウェアと侵入検知モジュールで老朽化したコントローラーを更新するよう促しています。北欧諸国はビジョン・ゼロの下での安全上の利益を示しており、執行中心の展開が速度とシートベルト着用率の改善を通じて死亡者数を半減できることを証明しています。

アジア太平洋地域は2031年まで年平均成長率11.98%を記録しています。中国の北京における車路クラウド連携パイロットは7,000基の基地局を路側エッジボックスに接続し、自律走行シャトルへのサブ秒のアドバイザリーメッセージを可能にしています。インドのGPS衛星料金収受はガントリー建設を回避しており、密度の高い第二線都市に適したモデルです。スペクトル割り当ての制約により、東京やソウルなどのメガシティは、降雨時の路側レーダーの精度を維持するためにミリ波と4Gフォールバックリンクのハイブリッドを実験しており、このイノベーションはASEAN市場全体に波及する可能性があります。

競争環境

インテリジェント交通管理システム市場は依然として中程度に分散しています。上位5社のサプライヤーが2024年収益の約45%を占めており、中規模の専門企業の余地が残っています。買収活動は続いており、Swarcoはフランスの交通技術ユニットを2,700万ユーロで吸収する計画を発表し、車線制御および標識カタログを拡充しました。Siemens Mobilityは鉄道信号の遺産を活用して長期サービス契約を提案し、Kapsch TrafficComは料金収受、執行、回廊管理を単一の制御室にバンドルしています。

AIネイティブ企業はクラウドファーストアーキテクチャで差別化を図っています。これらの企業は、社内データサイエンスのスタッフが不足している都市に訴求する、連合学習によって自己調整するコンテナ化された信号タイミングエンジンを提供しています。パートナーシップがエコシステムを強化しており、エッジチップベンダーが信号ヘッドメーカーと協力してカメラとレーダーが配線ハーネスを共有できるようにしています。この垂直統合により、刺激策補助金が厳しい完了期限を課す場合の競争上のレバーとして、展開タイムラインが数年から数ヶ月に短縮されます。

サイバーセキュリティは新たな戦場となっています。ベンダーはTSA地上輸送指令に準拠するためにセキュアブートと無線パッチ適用を組み込んでいます。ISO 27001認証を持たない企業は注目度の高い入札から排除される可能性があります。その結果、社内セキュリティオペレーションセンターを持つ企業はプレミアムメンテナンス費用を請求でき、収益構成を年金型に傾けています。競争の激化にもかかわらず、プラットフォームが1,000以上の交差点を支えると顧客の粘着性は高いままです。なぜなら、切り替えにはコントローラーの改修とオペレーターの再訓練が伴うからです。

インテリジェント交通管理システム業界リーダー

Transcore Inc.

TomTom International BV

Miovision Technologies Incorporated

Econolite Inc.

Kapsch Trafficom AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Kapsch TrafficComはハワイのテツオ・ハラノトンネル制御システムの近代化に向けて140万米ドルの受注を獲得し、州交通局との30年にわたるパートナーシップを延長しました。

- 2025年2月:Parsonsは2024会計年度の収益68億米ドルを報告し、インテリジェント交通契約において二桁成長を記録したと述べました。

- 2025年2月:Siemens Mobilityは、最新の制御・安全技術を供給するためにドイツ鉄道と28億ユーロのフレームワーク契約を締結しました。

- 2024年12月:SwarcoはLacroixの交通技術部門の買収に向けた独占交渉を開始し、フランス語圏地域での市場浸透を深める動きに出ました。

- 2024年11月:Kapsch TrafficComはインド向けに衛星料金収受を発表し、ノルウェーとブルガリアで実証済みのソリューションを転用しました。

グローバルインテリジェント交通管理システム市場レポートの範囲

インテリジェント交通管理システムは、リアルタイムデータ分析と高度な機械学習アルゴリズムを統合したソリューションです。本調査は、インテリジェント交通管理システムの種類を世界中で販売するさまざまなプレーヤーを通じて蓄積された収益を追跡しています。また、主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡しており、予測期間にわたる市場推計と成長率を支援しています。

インテリジェント交通管理システム市場は、ソリューション(交通信号制御システム、交通執行カメラシステム、交通監視システム、インテリジェントドライバー情報システム)、コンポーネント(監視カメラ、ビデオウォール、交通コントローラーおよび信号機、その他)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されています。

| 適応型交通制御システム |

| 交通信号制御システム |

| 交通監視・検知システム |

| 執行カメラおよびANPRシステム |

| ダイナミックメッセージ/ドライバー情報システム |

| 統合回廊およびインシデント管理プラットフォーム |

| ハードウェア(センサー、コントローラー、カメラ、可変情報板) |

| ソフトウェア(中央管理、エッジ分析、API) |

| サービス(コンサルティング、統合、マネージド/クラウド) |

| オンプレミス |

| クラウド/エッジホスト型 |

| 都市部交差点および幹線道路 |

| 高速道路および自動車専用道路 |

| トンネルおよび橋梁 |

| 駐車場および複合交通ハブ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | 湾岸協力会議諸国 |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| ソリューション別 | 適応型交通制御システム | ||

| 交通信号制御システム | |||

| 交通監視・検知システム | |||

| 執行カメラおよびANPRシステム | |||

| ダイナミックメッセージ/ドライバー情報システム | |||

| 統合回廊およびインシデント管理プラットフォーム | |||

| コンポーネント別 | ハードウェア(センサー、コントローラー、カメラ、可変情報板) | ||

| ソフトウェア(中央管理、エッジ分析、API) | |||

| サービス(コンサルティング、統合、マネージド/クラウド) | |||

| 展開モデル別 | オンプレミス | ||

| クラウド/エッジホスト型 | |||

| エンドユース環境別 | 都市部交差点および幹線道路 | ||

| 高速道路および自動車専用道路 | |||

| トンネルおよび橋梁 | |||

| 駐車場および複合交通ハブ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧 | |||

| その他の欧州 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | 湾岸協力会議諸国 | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

インテリジェント交通管理システム市場の現在の規模はどのくらいですか?

市場は2026年に128億9,000万米ドルを生み出し、2031年までに210億8,000万米ドルに達すると予測されています。

最大の収益シェアを持つソリューションセグメントはどれですか?

交通監視・検知システムが2025年に21.55%の市場シェアでリードしています。

クラウドホスト型プラットフォームが普及している理由は何ですか?

オンプレミスのサーバーコストを削減し、ソフトウェアの自動更新を可能にし、新しいサイバーセキュリティ規則へのコンプライアンスを容易にするためです。

2031年まで最も急速に成長すると予測されている地域はどこですか?

アジア太平洋地域は、中国とインドにおける大規模展開により、年平均成長率11.98%で拡大すると予測されています。

調達の遅延はラテンアメリカにどのような影響を与えていますか?

予算の変動が入札サイクルを延長し、パイロットプロジェクトの強力な成果にもかかわらず、高度な交通管理の展開を遅らせています。

最も急速に成長するソリューションセグメントを支える技術は何ですか?

AI駆動型適応型交通制御は機械学習アルゴリズムを使用してリアルタイムで信号タイミングを調整し、このセグメントの年平均成長率11.28%の予測を支えています。

最終更新日: