スマートファイナンスコネクティビティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.21 十億米ドル |

| 市場規模 (2031) | 32.43 十億米ドル |

| 成長率 (2026 - 2031) | 17.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートファイナンスコネクティビティ市場分析

スマートファイナンスコネクティビティ市場規模は、2025年に120億6,000万米ドル、2026年に140億2,100万米ドルと予測され、2026年から2031年にかけて年平均成長率17.94%で成長し、2031年までに324億3,000万米ドルに達する見込みです。オープンバンキングに関する規制義務の高まり、リアルタイム決済インフラの普及、および人工知能を活用したアプリケーションプログラミングインターフェースの拡大が、銀行・フィンテック・ソフトウェアプラットフォーム間における資本・データ・認証の流れを再構築しています。各地域の企業は、決済・融資・本人確認サービスをeコマース、モビリティ、サービスとしてのソフトウェアのワークフローに直接組み込み、顧客行動と金融取引の間の距離を縮めています。水平型マルチレールプラットフォームと垂直型専門事業者がプログラマブルファイナンスの結合組織となるべく競争を激化させる中、競争の激しさは増しています。オペレーショナルレジリエンス、データポータビリティ、ゼロトラストセキュリティは、今や差別化要因ではなく最低限の必須能力となっており、既存事業者と新規参入者の双方に対して実行水準を引き上げています。

主要レポートのポイント

- コネクティビティ技術別では、決済およびデジタルウォレットが2025年のスマートファイナンスコネクティビティ市場シェアの30.75%を占めました。ただし、アカウント間コネクティビティセグメントが最も急成長しているコネクティビティセグメントであり、2031年にかけて年平均成長率18.79%で拡大しています。

- 展開形態別では、クラウドソリューションが2025年のスマートファイナンスコネクティビティ市場シェアの58.94%を占め、2026年から2031年にかけて年平均成長率18.63%で最高の成長率を記録しました。

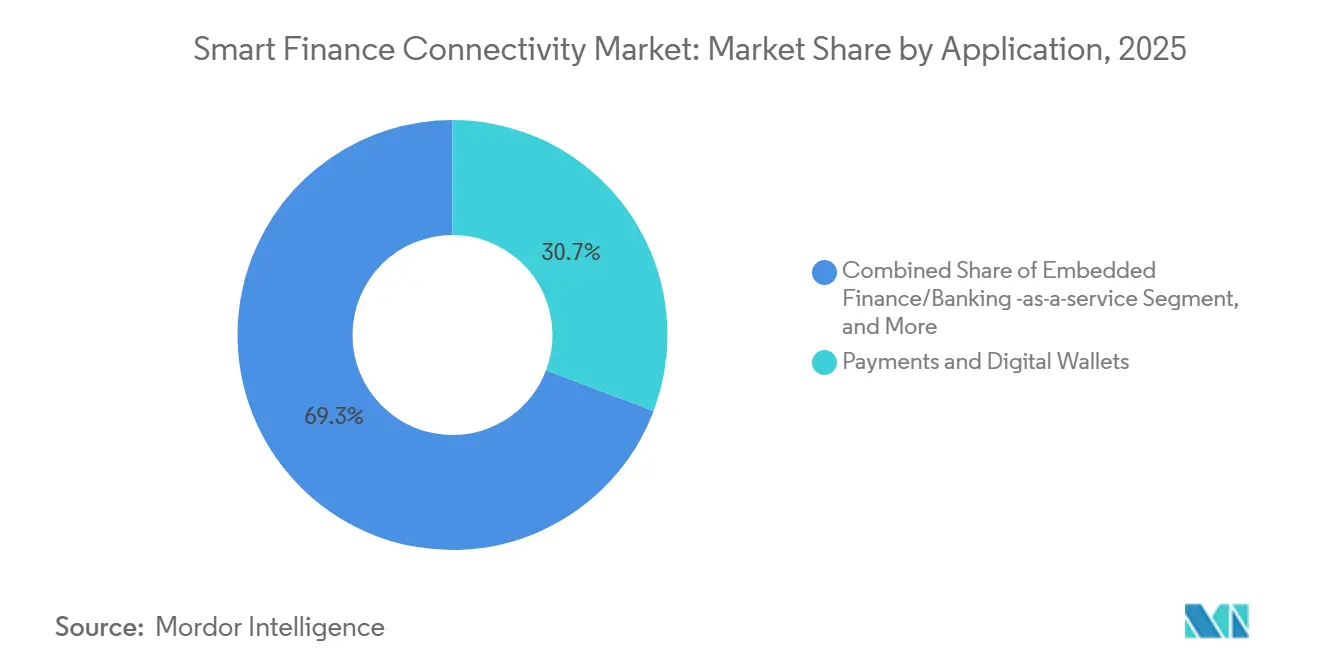

- アプリケーション別では、決済およびデジタルウォレットが2025年のスマートファイナンスコネクティビティ市場規模の30.75%を占め、一方で組み込み型ファイナンスおよびサービスとしてのバンキングアプリケーションが2031年にかけて年平均成長率19.12%で成長をリードしました。

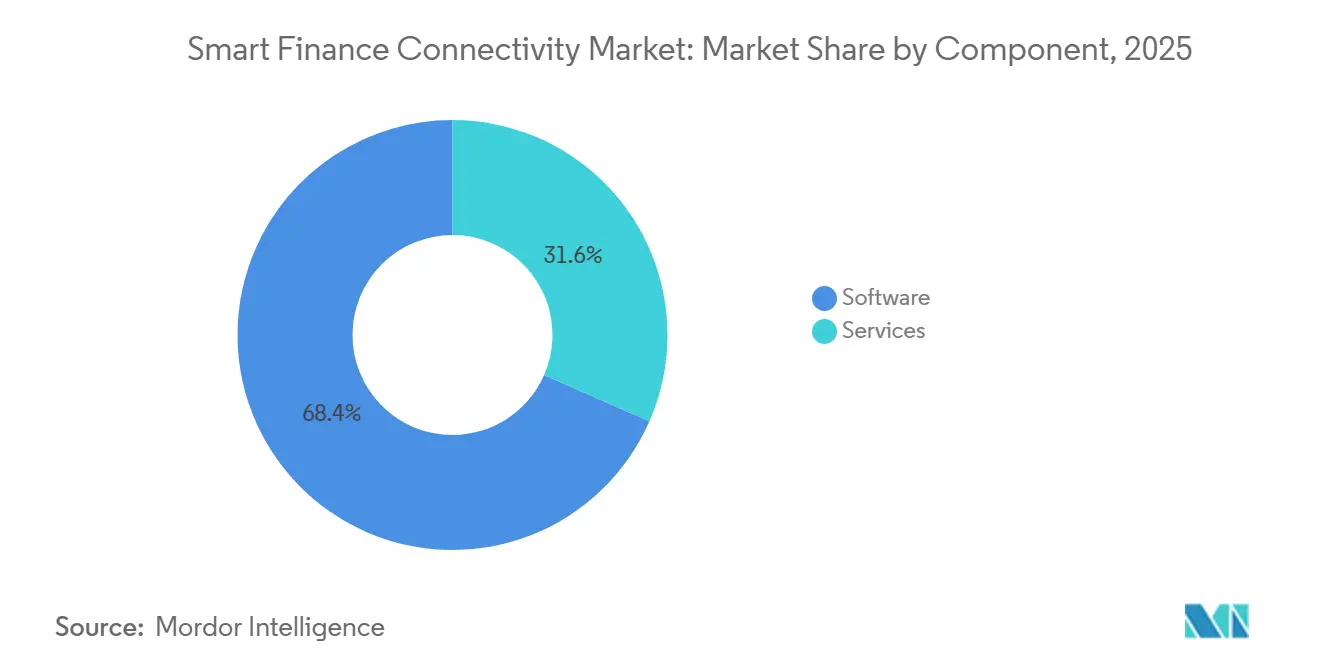

- コンポーネント別では、ソフトウェアが2025年のスマートファイナンスコネクティビティ市場シェアの68.43%を占め優位を保ちました。ただし、サービスが最も急成長しているコンポーネントであり、2026年から2031年にかけて年平均成長率18.54%を記録しました。

- エンドユーザー別では、銀行が2025年のスマートファイナンスコネクティビティ市場シェアの38.43%を占め、一方で加盟店およびデジタルプラットフォームが最も急速な採用者となり、2031年にかけて年平均成長率19.09%で拡大しました。

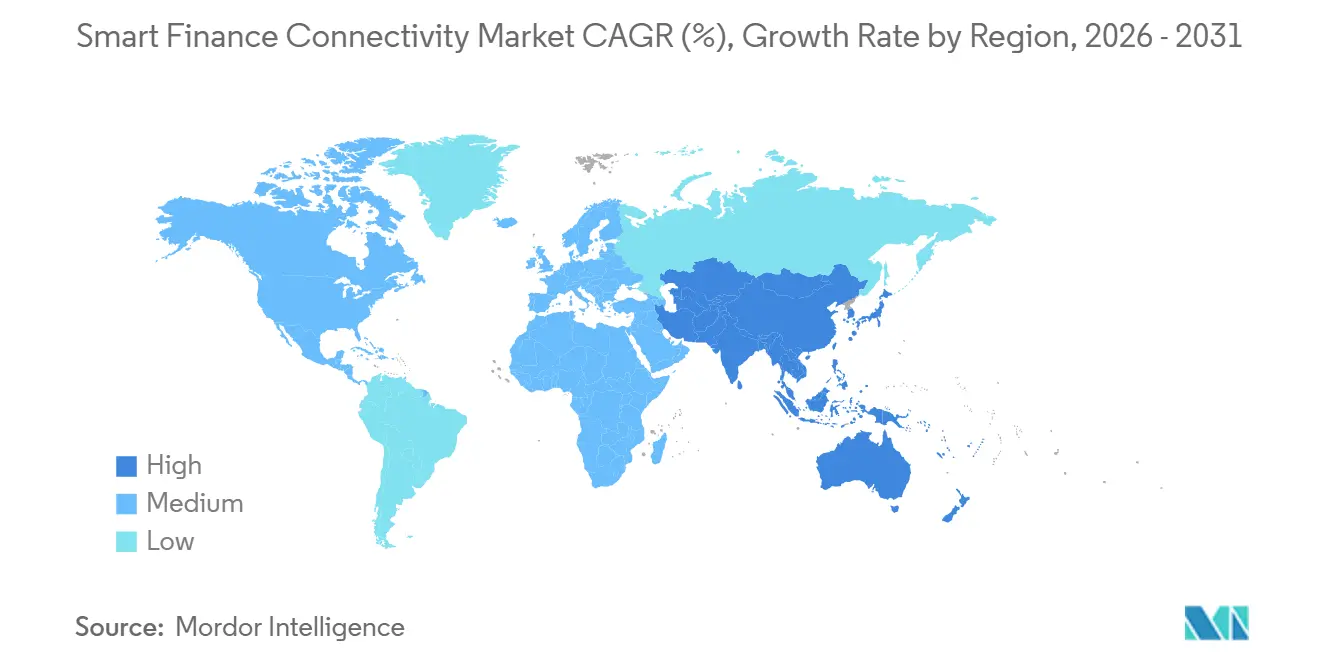

- 地域別では、北米が2025年のスマートファイナンスコネクティビティ市場シェアの40.32%をリードしました。ただし、アジア太平洋地域が最も急成長している地域であり、2031年にかけて年平均成長率19.18%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスマートファイナンスコネクティビティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オープンバンキング規制の普及 | +4.2% | グローバル(欧州連合、英国、ブラジル、アラブ首長国連邦、インドが先導) | 中期(2〜4年) |

| リアルタイム金融データを可能にする5Gネットワークの急速な展開 | +2.8% | アジア太平洋地域中核、北米、湾岸協力会議 | 短期(2年以内) |

| 超個別化バンキングのためのAI活用APIの統合 | +3.5% | 北米、西欧、中国 | 中期(2〜4年) |

| 中小企業におけるデジタル決済採用の加速 | +3.1% | グローバル、南米・南アフリカ・インド・東南アジアで最も顕著 | 短期(2年以内) |

| 非金融アプリにおける組み込み型ファイナンスへの需要 | +4.0% | 北米、欧州、アジア太平洋地域 | 中期(2〜4年) |

| 金融サービスにおける分散型アイデンティティ標準の台頭 | +2.3% | 欧州連合、北米、シンガポール、アラブ首長国連邦 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オープンバンキング規制の普及

義務的なデータ共有フレームワークが標準化されたAPIを通じて銀行・決済・資産情報を同期させていますが、管轄区域をまたいだ実施は依然として不均一です。欧州連合における改訂版決済サービス指令3は保険・投資口座にまで適用範囲を拡大し、既存銀行に対して2027年までにマルチアセットデータセットを公開することを義務付けています。[1]欧州議会、「デジタルオペレーショナルレジリエンス法」、europarl.europa.eu 米国では、消費者金融保護局が2024年に第1033条を最終化し、消費者に対してポータブルな金融データへの権利を付与しましたが、技術標準の策定を民間コンソーシアムに委任したため、APIスキーマをめぐる交渉が長期化しています。 2025年に開始されたブラジルのPIXオートマティコは、規制の明確化が加盟店の採用を促進することを証明し、1か月間で57億1,000万件の取引を決済しました。[2]ブラジル中央銀行、「PIXインスタント決済システム統計」、bcb.gov.br アラブ首長国連邦では、アブダビ・イスラミック銀行が2026年にシャリア準拠の認定オープンファイナンスAPIを初めて展開した機関となり、このトレンドを強化しました。[3]アブダビ・イスラミック銀行、「ADIBがAlTareqのもとでオープンファイナンスを実装」、adib.ae これらの義務は総じてイノベーションサイクルを短縮し、スマートファイナンスコネクティビティ市場の対象範囲を拡大しています。

リアルタイム金融データを可能にする5Gネットワークの急速な展開

超低遅延の5Gカバレッジにより、不正検知エンジンと生体認証システムがネットワークエッジで動作できるようになり、高額購入に対するサブ秒単位の認証が実現します。韓国と中国はすでに都市人口の90%以上をカバーしており、金融サービス企業がリスクスコアリングを販売時点管理ハードウェアに直接組み込むことを可能にしています。ただし、新興市場の農村部や第2層都市はレガシーネットワークに依存しており、プラットフォームはリアルタイムと非同期決済を切り替えるデュアルモードAPIを維持することを余儀なくされています。その結果生じるアーキテクチャの複雑さは、柔軟なオーケストレーション層を持つプロバイダーに有利に働き、スマートファイナンスコネクティビティ市場への需要を加速させています。

超個別化バンキングのためのAI活用APIの統合

人工知能はバックオフィスの自動化からAPI層でリアルタイムに提供される意思決定へとシフトしており、2024年のFinastraの調査によれば98%の銀行がAIプロジェクトを積極的に実施しています。BNYメロンはデジタル資産カストディサービスに生成モデルを組み込み、クライアントの指示に基づいてリスクパラメータを動的に調整しています。Stripeは数百億件の取引をもとに決済基盤モデルを訓練し、2025年にカードテスト攻撃の検知率を即座に64%向上させました。競争上の優位性は現在、独自データセットとモデルガバナンスの厳格さに依存しており、AIオーケストレーションはスマートファイナンスコネクティビティ市場の不可欠な成長レバーとなっています。

非金融アプリにおける組み込み型ファイナンスへの需要

大規模な取引フローを持つプラットフォームは、完全な銀行ライセンスを取得することなく口座・決済・信用を組み込み、金融を独立した目的地ではなく機能として再定義しています。Stripeのエージェンティックコマーススイートは、加盟店が1つの統合を通じて複数のAIエージェント経由で販売できるようにし、エージェント固有のAPIの複雑さを抽象化しています。Adyenのキャピタル製品はローンサービシングをリアルタイムの決済流入に結び付け、デフォルト確率を低下させてリスクモデルを再構築しています。非金融ブランドが決済と融資を収益化するにつれて、スマートファイナンスコネクティビティ市場は深化し、既存事業者は取引上の関連性を守らなければなりません。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化したレガシーコアバンキングシステム | -3.8% | グローバル、成熟市場で深刻 | 長期(4年以上) |

| サイバーセキュリティおよびデータプライバシーへの懸念の高まり | -2.9% | グローバル、欧州連合・北米・中国で高まり | 短期(2年以内) |

| 複数管轄展開における高いコンプライアンスコスト | -2.2% | 欧州連合・英国・米国・アジア太平洋地域にまたがるクロスボーダープラットフォーム | 中期(2〜4年) |

| 独自フィンテックプラットフォーム間の相互運用性の限界 | -1.7% | アジア太平洋地域・中東アフリカ・南米で最も高い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

断片化したレガシーコアバンキングシステム

コアシステムの近代化は依然として複数年にわたる高リスクの取り組みです。2025年10月のEYの調査では、92%の銀行が変革プログラムを開始していたものの、半数は記録管理にメインフレームを維持しながら顧客向けにクラウドAPIを公開する「コアの空洞化」ハイブリッドを選択していました。このデュアルモードはリアルタイム決済が必要な場合にクラウドのコスト削減効果を打ち消しかねない遅延とデータ同期エラーをもたらします。2025年に完了したエジプトのMIDBAN「ビッグバン」移行のような完全置き換えプロジェクトは例外であり、実行リスクを浮き彫りにしています。 この俊敏性の低下がスマートファイナンスコネクティビティ市場の採用速度を抑制しています。

サイバーセキュリティおよびデータプライバシーへの懸念の高まり

APIの境界拡大は、セキュリティチームがゼロトラスト制御を展開できる速度よりも速く攻撃対象領域を拡大しています。2026年1月のBettermentの侵害では、サードパーティのサービスとしてのソフトウェアの欠陥を通じて140万件のアカウントが露出し、サプライチェーンの脆弱性が強調されました。Verizonの2025年データ侵害調査報告書は、ウェブアプリの侵害の88%がゼロデイエクスプロイトではなく認証情報の盗難を伴っていたと指摘しています。GDPRに基づくペナルティはグローバル収益の4%に達する可能性があり、欧州のデジタルオペレーショナルレジリエンス法は重要なサードパーティ技術プロバイダーへの監督を拡大しています。コンプライアンスおよび修復コストの上昇がスマートファイナンスコネクティビティ市場の近期成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがソフトウェア採用との差を縮める

サービスは2026年から2031年にかけて年平均成長率18.54%で勢いを獲得し、一方でソフトウェアは2025年のスマートファイナンスコネクティビティ市場規模の68.43%のシェアを維持しました。中堅銀行、信用組合、デジタルに関心のある加盟店は社内エンジニアリング能力を欠いているため、複数管轄の規制更新、パートナーオンボーディング、継続的なAPIオーケストレーションをマネージドサービスプロバイダーにアウトソースしています。この運用力への需要がベンダーの収益構成を再形成し、取引量に応じてスケールする消費ベースモデルへと傾いています。ソフトウェアは優位を保ちながらも、モノリシックライセンスから3〜5年ごとに更新されるコンポーザブルなAPIファーストモジュールへと移行しています。ローコードオーケストレーションツールはビジネスユーザーの参入障壁を下げていますが、ベースラインプラットフォーム層を商品化し、ベンダーは組み込み型アナリティクスと事前認定コンプライアンスバンドルによる差別化を迫られています。

サービスの急増は、スマートファイナンスコネクティビティ市場におけるオペレーショナルレジリエンスの戦略的価値を強調しています。エンタープライズクライアントが保証された稼働時間、サブ秒単位の遅延、常に最新の規制マッピングを要求するにつれて、24時間365日の監視と自動化されたDevSecOpsパイプラインを提供するプロバイダーがシェアを獲得しています。逆に、レガシーライセンスベンダーは、定期的な成果ベースのサービス契約に転換しない限り、マージン圧縮のリスクにさらされています。このシフトは、投資家がスマートファイナンスコネクティビティ産業の評価をベンチマークする際に、受注残ではなく粗利益の維持率を評価する理由を裏付けています。

コネクティビティ技術別:アカウント間レールが普及

アカウント間インフラは年平均成長率18.79%で拡大し、長年にわたるカードレールの優位性に挑戦しています。Visaによる2026年2月のPrismaおよびNewpayの買収は、リアルタイム決済とATMネットワークをトークン化エンジンと組み合わせ、加盟店が手数料なしの送金を追求する中で関連性を維持するための戦略的ヘッジを示しています。ブラジルのPIXは2024年12月に57億1,000万件の取引を99.96%の可用性で処理し、大規模なA2Aシステムがより低コストでカードの信頼性に匹敵できることを証明しました。データ集約API、アイデンティティ層、同意フレームワークは依然として小規模な収益プールを代表していますが、分散型アイデンティティの採用増加が将来の成長に向けてそれらを位置付けています。ISO 20022メッセージ、W3C分散型識別子、および独自の銀行フォーマットを1つのダッシュボード内でオーケストレーションできるベンダーが、スマートファイナンスコネクティビティ市場の重要なチョークポイントを支配するでしょう。

オープンバンキングおよび金融APIは2025年に34.75%のシェアを保持し、基盤として残っていますが、加盟店とフィンテックは基盤となるスキームを抽象化するバンドルされたマルチレールコネクタをますます要求しています。クラウドハイパースケーラーが分析機能と決済ゲートウェイをバンドルし、カードネットワークがリスクスコアリングとファイルオンクレデンシャルトークンサービスをA2Aの提案に注入するにつれて、競争の激しさは増しています。その結果生じる収束がデータ集約・決済・アイデンティティの境界を曖昧にし、スマートファイナンスコネクティビティ市場のプログラマブルな性質を再確認しています。

展開形態別:クラウドファーストながらハイブリッドが地位を維持

クラウド展開は2025年のスマートファイナンスコネクティビティ市場の58.94%を占め、年平均成長率18.63%で拡大しています。グリーンフィールドのフィンテック、ネオバンク、プラットフォームビジネスは、事前認定されたコンプライアンスゾーンとモジュール型マイクロサービスを活用するためにAWS、Google Cloud、またはMicrosoft Azureで立ち上げています。しかし、大手既存事業者は重大な技術的負債を抱えているため、半数はオンプレミスのメインフレームにクラウドネイティブAPIを重ねる「コアの空洞化」戦略を採用し、完全移行リスクを段階的な俊敏性と引き換えにしています。中国・ロシア・中東アフリカの一部におけるデータ居住義務がオンプレミス展開を継続させ、当面の間ハイブリッドモデルを固定化しています。

ハイブリッドの複雑さは、可観測性ツール、遅延最適化、自動化されたデータ同期エンジンのサービス収益機会を開きます。クラウドとオンプレミスのスタック全体にわたる単一ペインの可視性を約束するベンダーは価格交渉力を享受しています。同時に、欧州とアジアにおけるソブリンクラウドの取り組みが地域プロバイダーに管轄コンプライアンスでの差別化を促し、スマートファイナンスコネクティビティ市場の供給側を断片化しています。

アプリケーション別:組み込み型ファイナンスが成長指標をリード

組み込み型ファイナンスおよびサービスとしてのバンキングアプリケーションは2031年にかけて年平均成長率19.12%でリードし、プログラマブルマネーを収益化する非銀行プラットフォームが獲得するスマートファイナンスコネクティビティ市場規模を拡大しています。Stripeのオープンイシュアンスは、あらゆる企業が第一線のカストディアンに裏付けられた独自のステーブルコインを発行できるようにし、財務担当者がプログラム的に流動性を管理し、数分で国境を越えた債務を決済できるようにしています。Adyenは入金決済から返済を回収することでデフォルトリスクを抑制しながら運転資本の前払いを引き受けることで収益源を拡大しています。

従来の決済およびデジタルウォレットは最大のアプリケーションとして残り、2025年の市場シェアの30.75%を占めましたが、成熟市場での飽和が増分取引量を制限するため成長は鈍化しています。融資・信用・資産・保険コネクティビティの各分野は、集約された取引データを活用して必要な時点でコンテキストに応じたオファーを提供しています。クロスボーダー展開が増加し報告義務が増大するにつれて、規制・リスク・コンプライアンス管理ツールは引き続き販売されています。全体として、アプリケーションの多様化がすべてのデジタル顧客ジャーニーにおけるスマートファイナンスコネクティビティ市場の中心性を確固たるものにしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:加盟店およびデジタルプラットフォームが採用を加速

加盟店およびデジタルプラットフォームは年平均成長率19.09%で拡大し、決済受け入れ・決済・信用をeコマース・ライドヘイリング・ソフトウェアマーケットプレイスに統合しています。FiservとSumitomo Mitsuiのパートナーシップは、数百万の日本の中小企業にCloverソリューションを導入し、東京が2030年までにキャッシュレス利用率65%を達成するという目標を支援しています。MastercardとPayPalは消費者の決済設定を調整するためにOne Credentialを共同開発し、カードネットワークとスーパーアプリの協力関係を示しています。

銀行は依然として最大のエンドユーザーコホートとして38.43%のシェアを保持していますが、コアシステムの慣性が製品展開を遅らせるため成長では後れを取っています。フィンテック、保険会社、資産運用会社、マーケットプレイスは、決済の合理化、リアルタイムリスクスコアリングの実現、付随収益の解放のためにコネクティビティプラットフォームを採用しています。この民主化は、すべての企業が金融サービスの販売代理店になれるというテーゼを裏付け、スマートファイナンスコネクティビティ市場への長期的な需要を強化しています。

地域分析

北米は2025年のスマートファイナンスコネクティビティ市場シェアの40.32%でリードしました。米国の成長はFedNowインスタント決済とCFPB第1033条のデータポータビリティ規則によって牽引されており、データ保有者に対して消費者が許可したインターフェースを公開することを義務付けています。市場のダイナミクスは、銀行が構築した独自ネットワークと、機関をまたいでデータを標準化するPlaidのようなフィンテックアグリゲーターに分かれています。カナダとメキシコは送金フローと回廊ベースのイノベーションを通じて隣接した成長を経験していますが、米国との規制整合は依然として部分的です。

アジア太平洋地域は最も急成長している地域であり、インドのUPIが国際的に拡大し、中国のデジタル人民元が2025年11月までに累計スループットで16兆7,000億人民元(2兆3,000億米ドル)を超えるにつれて、2031年にかけて年平均成長率19.18%で拡大しています。地域の規制当局はQR標準を同期させ、プロジェクトネクサスとAlipay+の試験に例示される多国間清算を模索しています。日本・韓国・オーストラリアはオープンバンキングフレームワークを進展させ、東南アジア経済は観光とギグエコノミーの賃金を支援するためにインスタントクロスボーダー決済を優先しています。これらの取り組みがスマートファイナンスコネクティビティ市場の収益プールを拡大しています。

欧州は、PSD3草案が責任を厳格化し資産口座への適用範囲を拡大することで推進され、着実な採用を維持しています。ベルリングループのNextGenPSD2標準はクロスボーダー統合コストを削減し、欧州連合全体のEUDIデジタルアイデンティティウォレットはシームレスな顧客確認ワークフローを約束しています。南米の成長はブラジルのPIXシステムとVisaのPrisma買収後のアルゼンチンの近代化を中心としています。中東アフリカは新興の可能性を示しており、アブダビ・イスラミック銀行のAlTareqのもとでのオープンファイナンス展開と南アフリカの相互運用性義務が規制の勢いを示しています。総じて、政策とインフラにおける地理的な相違が、スマートファイナンスコネクティビティ市場内での細分化された市場参入戦略を促進しています。

競合環境

スマートファイナンスコネクティビティ市場は中程度に断片化しており、Stripe、Adyen、Fiservのような水平型マルチレールプロバイダーが、ニッチなワークフローに金融を組み込む垂直型専門事業者と競争しています。VisaによるPrismaおよびNewpayの買収は、リアルタイムレールとATMネットワークをカード大手のスタックに組み込んでおり、加盟店がアカウント間送金に移行する中での防衛的な動きです。MastercardによるCorpayへの3億米ドルの少数株式取得は、通貨リスクと大口決済をその清算ネットワークに統合し、財務機能と決済受け入れの収束を示しています。

戦略的提携はエージェンティックコマースとトークン化フレームワークをますます中心としています。FiservとVisaは、AIエージェントが取引を実行する際の認証のためにトラステッドエージェントプロトコルを展開しており、機械主導のコマースへの転換を反映しています。Stripeのオープンイシュアンスは、ステーブルコイン発行に乗じて従来の決済処理を超えた収益の多様化を図り、プログラマブル流動性層を所有するという同社の野心を強化しています。Plaidのような小規模アグリゲーターはオープンバンキングAPIを活用して数千のフィンテックアプリのために長尾銀行を結び付けていますが、欧州のデジタルオペレーショナルレジリエンス法は資本力のある既存事業者に有利なコンプライアンス閾値を引き上げる可能性があります。

クロスボーダーステーブルコイン決済、分散型アイデンティティ検証、AIを中心とした発見エンジンにはホワイトスペースの機会が残っています。複数管轄のコンプライアンスと遅延最適化されたオーケストレーションを習得したプロバイダーが市場構造を形成するでしょう。全体として、上位プレーヤーは意味のあるシェアを保持していますが、急速なイノベーションと規制の変動が集中度を寡占水準を超えることを防ぎ、スマートファイナンスコネクティビティ市場全体で健全な競争を維持しています。

スマートファイナンスコネクティビティ産業リーダー

Visa Inc.

Mastercard Inc.

PayPal Holdings Inc.

Ripple Labs Inc.

Fidelity National Information Services Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Visaがアルゼンチンにおけるマルチレール能力を強化するため、Prisma Medios de PagoおよびNewpayの買収を完了しました。

- 2026年1月:FiservとAffirmが独占的パートナーシップを締結し、数千のデビットプログラムに分割払い機能を追加しました。

- 2026年1月:FiservとSumitomo Mitsuiが日本でのCloverの近日中の開始を発表し、中小企業の加盟店を対象としています。

- 2026年1月:アブダビ・イスラミック銀行がアラブ首長国連邦のAlTareqスキームのもとでオープンファイナンスAPIを実装し、準拠した最初のイスラム銀行となりました。

グローバルスマートファイナンスコネクティビティ市場レポートの範囲

スマートファイナンスコネクティビティとは、銀行、フィンテック企業、およびソフトウェアプラットフォームがデータを共有し、リアルタイムで資金を移動し、非金融アプリケーションに直接決済機能や融資機能を組み込むことを可能にするソフトウェア、API、およびクラウドサービスを指す。予算管理、デジタル決済、支出追跡、および財務計画のための個人向けファイナンスツールの利用拡大が、スマートファイナンスコネクティビティソリューションへの需要をさらに後押ししている。

スマートファイナンスコネクティビティ市場レポートは、コンポーネント(ソフトウェア、およびサービス)、コネクティビティ技術(オープンバンキングAPI、A2Aコネクティビティ、ペイメントレールズインテグレーション、金融データエクスチェンジおよびアグリゲーション、ならびにアイデンティティ・認証・コンセントコネクティビティ)、デプロイメント(オンプレミス、クラウド、およびハイブリッド)、アプリケーション(決済およびデジタルウォレット、融資およびクレジットサービス、エンベデッドファイナンス/サービスとしてのバンキング(BaaS)、ウェルスおよびアセットマネジメント、保険コネクティビティ、規制・リスク・コンプライアンス管理、ならびに個人・法人向け財務管理ツール)、エンドユーザー(銀行、フィンテック企業、保険会社、ノンバンク金融機関、マーチャントおよびデジタルプラットフォーム、ならびに企業およびマーケットプレイス)、および地域(北米、南米、欧州、アジア太平洋、ならびに中東・アフリカ)によってセグメント化されている。市場予測は金額ベース(米ドル)で示される。

| ソフトウェア |

| サービス |

| オープンバンキングおよび金融API |

| アカウント間コネクティビティ |

| 決済レール統合 |

| 金融データ交換・集約 |

| アイデンティティ・認証・同意コネクティビティ |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 決済およびデジタルウォレット |

| 融資・信用サービス |

| 組み込み型ファイナンスおよびサービスとしてのバンキング |

| 資産・資産運用 |

| 保険コネクティビティ |

| 規制・リスク・コンプライアンス管理 |

| 個人・法人向け財務管理ツール |

| 銀行 |

| フィンテック企業 |

| 保険会社 |

| ノンバンク金融機関 |

| 加盟店およびデジタルプラットフォーム |

| 企業およびマーケットプレイス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| コネクティビティ技術別 | オープンバンキングおよび金融API | ||

| アカウント間コネクティビティ | |||

| 決済レール統合 | |||

| 金融データ交換・集約 | |||

| アイデンティティ・認証・同意コネクティビティ | |||

| 展開形態別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| アプリケーション別 | 決済およびデジタルウォレット | ||

| 融資・信用サービス | |||

| 組み込み型ファイナンスおよびサービスとしてのバンキング | |||

| 資産・資産運用 | |||

| 保険コネクティビティ | |||

| 規制・リスク・コンプライアンス管理 | |||

| 個人・法人向け財務管理ツール | |||

| エンドユーザー別 | 銀行 | ||

| フィンテック企業 | |||

| 保険会社 | |||

| ノンバンク金融機関 | |||

| 加盟店およびデジタルプラットフォーム | |||

| 企業およびマーケットプレイス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋地域 | |||

| 中東アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年のスマートファイナンスコネクティビティ市場規模はどのくらいですか?

市場は2026年に140億2,100万米ドルと評価されており、年平均成長率17.94%で2031年までに324億3,000万米ドルに達すると予測されています。

最も急成長しているコネクティビティ技術はどれですか?

アカウント間決済レールは、加盟店がカード手数料を回避してインスタント決済を獲得するにつれて、年平均成長率18.79%で拡大しています。

アジア太平洋地域が最も急成長している地域である理由は何ですか?

同地域はインドのUPIの国際展開、中国のデジタル人民元の規模拡大、QRコード標準化の普及から恩恵を受けており、2031年にかけて年平均成長率19.18%を牽引しています。

組み込み型ファイナンスはどのような役割を果たしていますか?

組み込み型ファイナンスおよびサービスとしてのバンキングアプリケーションは主要なユースケースであり、eコマース・モビリティ・サービスとしてのソフトウェア企業が決済と信用をネイティブに統合するにつれて年平均成長率19.12%で拡大しています。

銀行はレガシーシステムの制約にどのように対処していますか?

おおよそ半数が、記録管理にメインフレームを維持しながら顧客向けサービスにクラウドネイティブAPIを公開する「コアの空洞化」モデルを採用し、近代化の速度とオペレーショナルリスクのバランスを取っています。

最終更新日: