メニエール病治療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

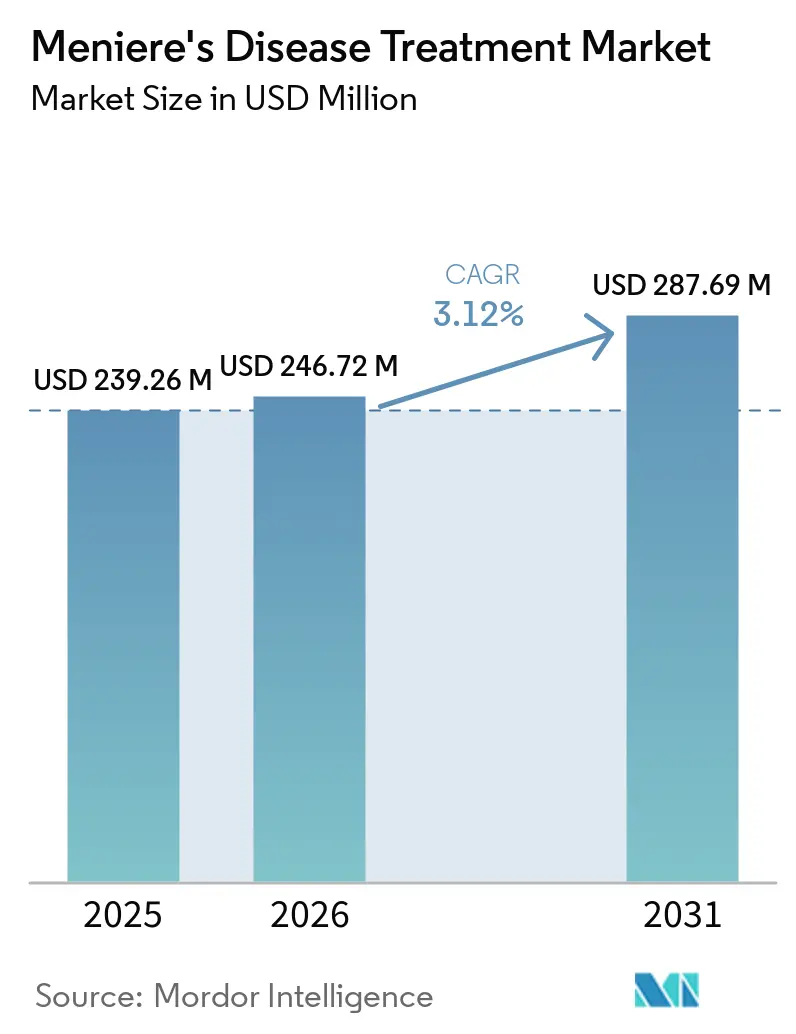

| 市場規模 (2026) | 246.72 百万米ドル |

| 市場規模 (2031) | 287.69 百万米ドル |

| 成長率 (2026 - 2031) | 3.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメニエール病治療市場分析

メニエール病治療市場の規模は、2025年の2億3,926万米ドルから2026年には2億4,672万米ドルに成長し、2026年~2031年のCAGR 3.12%で2031年までに2億8,769万米ドルに達する見込みです。

この疾患の患者数が比較的固定されており、治療が疾患修飾ではなく症状管理を中心としているため、成長は緩やかなペースにとどまっています。診断の普及により治療対象患者数が拡大しており、カロリック検査、vHIT(ビデオ頭部衝動検査)、cVEMP(頸部前庭誘発筋電位)の組み合わせが確定診断において感度78%・特異度92%に達する一方、蝸牛内リンパ水腫に対するMRI感度は95%に達しています。2025年の前向き研究では、遅延ガドリニウムMRIにおける蝸牛および前庭の水腫の組み合わせが前庭性片頭痛に対して100%の診断精度を達成したことが示されており、これによりメニエール病治療市場における誤分類の主要因の一つが軽減されるものと期待されます。競争は大量供給のジェネリックメーカーと、持続放出型鼓室内製剤および内耳標的療法を追求する少数の専門開発企業との間で分かれており、SPI-1005は第3相ピボタル試験で共主要エンドポイントを達成しFDA画期的治療薬指定を取得した最初の治験薬として際立っています。こうした進歩があっても、メニエール病治療市場は依然として診断上の重複、早期段階での外科的移行率の低さ、承認済み疾患修飾療法の欠如という制約に直面していますが、遠隔医療によるリハビリテーションおよび専門耳鼻咽喉科施設の利用拡大がケアへのアクセスを広げています。

主要レポートのポイント

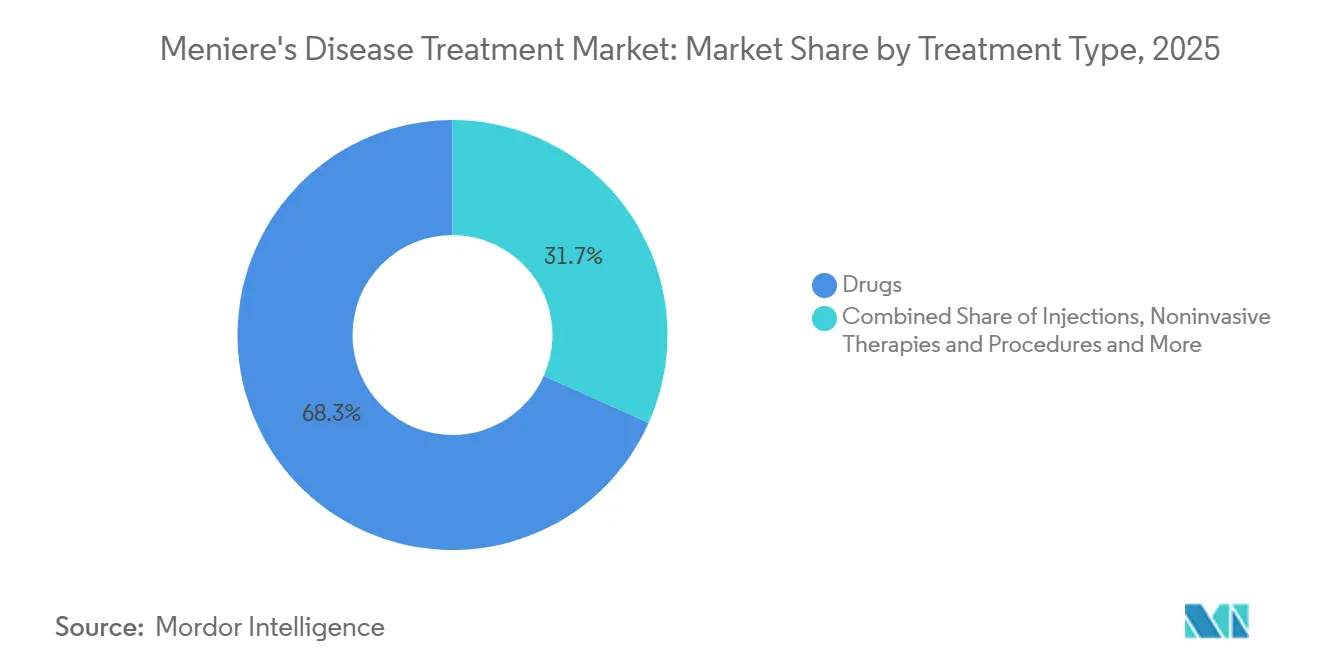

- 治療タイプ別では、薬剤が2025年に68.31%のシェアを占め、注射は2031年にかけてCAGR 4.38%で拡大する見込みです。

- 症状タイプ別では、めまい管理が2025年に45.24%のシェアを占め、耳鳴り緩和は2031年にかけて最高CAGR 5.52%を記録する見込みです。

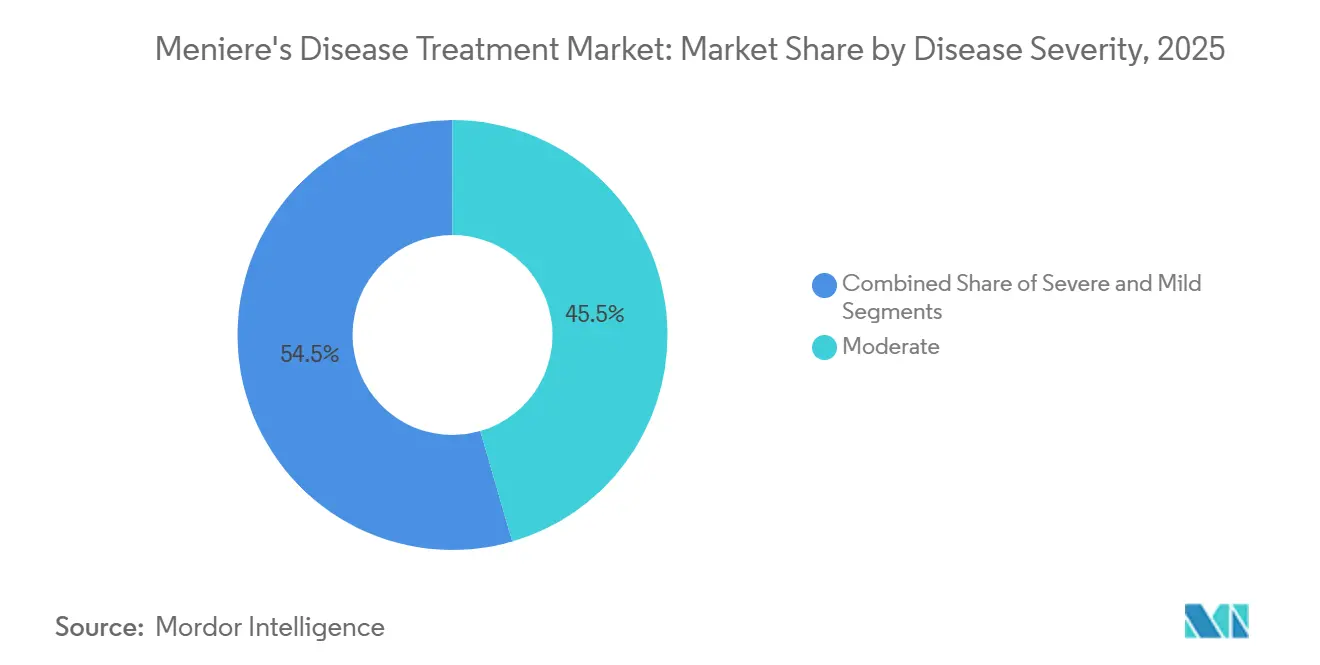

- 疾患重症度別では、中等度症例が2025年に45.52%のシェアを占め、重度症例は2031年にかけてCAGR 4.25%で最も速く成長する見込みです。

- エンドユーザー別では、病院・クリニックが2025年に60.52%のシェアを占め、専門耳鼻咽喉科センターは2031年にかけてCAGR 5.25%で拡大する見込みです。

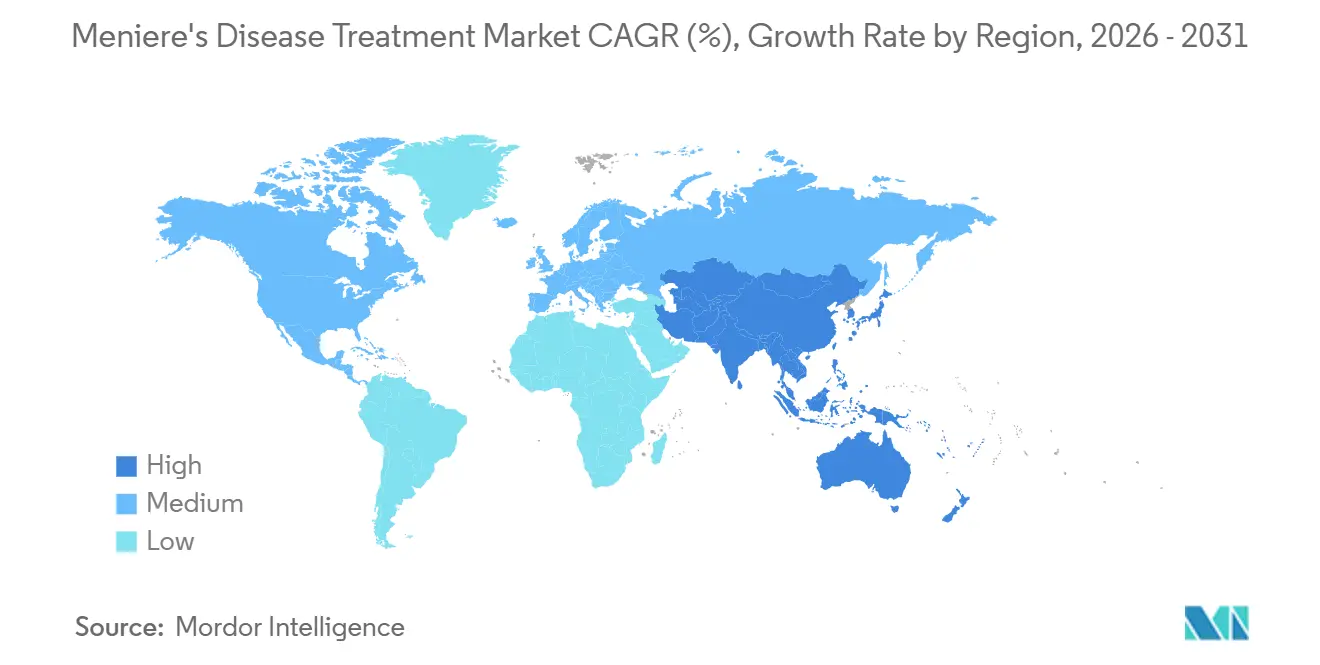

- 地域別では、北米が2025年に38.22%のシェアを占め、アジア太平洋地域は2031年にかけてCAGR 5.15%で最も速く成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のメニエール病治療市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| vHIT、VEMP、およびMRI内リンパイメージングによるメニエール病診断の増加 | +0.5% | 世界全体、北米・ドイツ・日本での早期成長 | 短期(2年以内) |

| 鼓室内投与および持続放出製剤の拡大 | +0.7% | 北米、西欧、オーストラリア | 中期(2~4年) |

| 遠隔医療を活用した前庭リハビリテーションおよびホームモニタリング | +0.4% | 北米、北欧諸国、オーストラリア | 短期(2年以内) |

| 症状再発および難治性症例による治療期間の長期化 | +0.6% | 世界全体、高所得市場で最も顕著 | 長期(4年以上) |

| 抗炎症および内耳標的療法における臨床パイプラインの進展 | +0.8% | 北米、EU中核国、日本 | 中期(2~4年) |

| 耳鼻咽喉科専門ケア、日帰り処置、外来管理へのシフト | +0.4% | 北米、EU、GCCおよびアジア太平洋地域都市部での早期成長 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

vHIT、VEMP、およびMRI内リンパイメージングによるメニエール病診断の増加

多モード前庭検査は、かつて他の前庭疾患として治療されていた患者を確定することで、メニエール病治療市場を拡大しています。少なくとも2つの前庭機能検査が異常でありMRIが水腫を確認した場合、診断精度は単一検査の65%から88%~90%に上昇します。同レビューでは、カロリック検査、vHIT、cVEMPを組み合わせたトリプルテストアプローチが確定診断において感度78%・特異度92%を示したことが報告されています。別の2025年の研究では、蝸牛および前庭水腫を組み合わせた遅延ガドリニウムMRIが前庭性片頭痛に対して100%の診断精度に達したことが示されており、最も一般的な誤分類原因の一つに対処するものです。ECochG(蝸電図)、VEMP、カロリック検査が聴力低下と前庭機能喪失をより明確にマッピングするようになったため、ステージングも改善されており、これにより早期治療開始とより一貫したエスカレーション判断が支援されます。AIを活用したMRIグレーディングにより評価者間信頼性が0.61から0.89に向上し、地域センターが学術施設と同じ診断言語を使用できるようになり、メニエール病治療市場においてより一貫した償還経路を支援するものと期待されます[1]Alessandro Galetti et al.、「メニエール病における多モード診断評価:内リンパ水腫に対する前庭機能検査とガドリニウム造影磁気共鳴画像法のナラティブレビュー」、Revista de Vestibulologia、e-rvs.org。

鼓室内投与および持続放出製剤の拡大

鼓室内療法は、投与システムが内耳における薬物曝露をはるかに長期間維持できるようになったため、メニエール病治療市場において救済的使用から早期介入へと移行しています。6件のプラセボ対照無作為化試験の2025年系統的レビューでは、AVERTS-2試験における持続放出型OTO-104製剤が確定めまい日数をプラセボの3.47日に対して2.04日に減少させ、p=0.014であったことが示されました。この変化は商業的に重要です。なぜなら、感温性ハイドロゲルキャリアが繰り返し注射の負担を軽減し、専門耳鼻咽喉科治療訪問の経済性を改善するからです。また、鼓室内投与は全身投与と比較して内耳濃度を100~1,000倍高く達成できる一方で全身性副作用を軽減できることも指摘されており、これにより二次治療としての明確な価値が支持されます。Spiral Therapeuticsは、6%デキサメタゾン持続放出候補薬SPT-2101が21例の患者を対象とした第1b/2a相試験において、前任薬OTO-104に対してすべての時点でめまいアウトカムの優越性を示したと報告しました。より多くの製剤が迅速な規制支援のもとで進展するにつれ、メニエール病治療市場のプレミアム層は注射および持続放出ケア経路へとさらにシフトする可能性が高いです。

遠隔医療を活用した前庭リハビリテーションおよびホームモニタリング

遠隔前庭リハビリテーションは、繰り返しのクリニック受診を必要とせずに患者が指導付き療法にアクセスできるようにすることで、メニエール病治療市場のリーチを拡大しています。2026年の無作為化クロスオーバーパイロット試験では、スマートフォンを活用した前庭リハビリテーションが6週間プログラムにわたって従来療法と同等の眩暈障害インベントリスコアおよび機能的移動性の改善をもたらしたことが示されました。2025年の多施設無作為化試験でも、急性前庭症候群において書面指示のみのケアに対するインターネットベースの前庭リハビリテーションの優越性が支持されており、支払者および医療提供者が広範な使用のために検討するエビデンスベースが強化されています。これは、めまい症状を持つ患者が構造的管理のために専門耳鼻咽喉科クリニックに十分早く到達できないことが多い半都市部および農村部において最も重要です。同エビデンスは、定期的な監督と構造化された自宅運動プログラムがコンプライアンスと患者報告の姿勢制御を改善することも示しており、これは監督なし療法モデルの既知の弱点に対処するものです。その結果、メニエール病治療市場の非侵襲的部分は、より良い治療継続率とより広範なフォローアップカバレッジから恩恵を受けるはずです。

症状再発および難治性症例による治療期間の長期化

再発症状は治療期間を延長し、メニエール病治療市場における管理患者の生涯価値を高めます。分析によれば、患者の30%が時間の経過とともに両側性病変を発症し、一側性症例の相当数が経口療法を超えたエスカレーションを必要とする医学的難治性疾患へと進行します。16件の研究・853名の参加者を対象とした2025年のネットワークメタ分析では、難治性疾患において前庭神経切断術が最も強力な聴力温存結果をもたらし、めまい制御においては鼓室内ゲンタマイシンが内リンパ嚢手術および鼓室内ステロイドを上回ることが示されました。この治療ラダーは、より多くの再評価、より多くの処置上の接触点、および専門診療における正式な慢性疾患管理を支援します。大規模な耳鼻咽喉科グループは、一回限りの急性めまい受診ではなく、定期的な前庭検査、聴力測定フォローアップ、および段階的エスカレーションを中心に構成されるようになっており、これによりメニエール病治療市場全体で治療継続性が高まるはずです。このパターンはまた、難治性および重度患者が診断総数の少数を占めるにもかかわらず、処置価値の不均衡に大きな割合を貢献する理由を説明しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 症状治療による長期的疾患修飾の限界 | -0.9% | 世界全体 | 長期(4年以上) |

| 診断基準のばらつきおよび他の前庭障害との重複 | -0.5% | 世界全体、MRIアクセスが限られた市場で最も深刻 | 中期(2~4年) |

| ベタヒスチン有効性論争および不均一な償還受容 | -0.5% | 欧州(フランス、英国、スイスを含む)、北米では中程度 | 中期(2~4年) |

| 患者数の少なさおよび早期疾患段階での外科的移行率の低さ | -0.3% | 世界全体、新興市場で最も制約的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

症状治療による長期的疾患修飾の限界

メニエール病治療市場における最大の構造的制約は、現在の療法が疾患の経過を変えるのではなく主に症状を管理するものであるという点です。利尿薬、ベタヒスチン、前庭抑制薬、鼓室内コルチコステロイドはめまいの負担を軽減できますが、進行性蝸牛機能低下を止めたり内リンパ水腫を逆転させたりすることはできません。これにより、発作がコントロールされると治療目標が症状安定化に落ち着くことが多いため、長期的価値に上限が生じます。このパターンを変えようとする最も強力な後期段階の試みはSPI-1005であり、内耳のグルタチオンペルオキシダーゼ-2活性を標的とし、第3相STOPMD-3試験において低周波難聴の改善率がプラセボの36.5%に対して57.9%を示し、p=0.0037でした[2]「Sound PharmaceuticalsがメニエールSPI-1005のFDA画期的治療薬指定を取得」、Sound Pharmaceuticals、soundpharma.com。承認済みの疾患修飾療法が商業的使用に達するまで、メニエール病治療市場は症状療法レジメンへのアドヒアランスパターンおよび難治性患者における処置的エスカレーションに縛られ続けるでしょう。この制約は、プレミアム成長機会が広範な臨床診療のリセットよりも投与革新と診断拡大に依存し続ける理由の一つです。

診断基準のばらつきおよび他の前庭障害との重複

診断の不一致は、多くの患者が長期間にわたって他の前庭疾患に分類され続けるため、メニエール病治療市場への移行を引き続き抑制しています。分析によれば、単一モダリティ検査では診断精度が65%にとどまり、MRIおよび多モード前庭検査が利用できない場合に多くの患者が十分な治療を受けられないままとなります。ガドリニウム造影MRIが三次センターに限定されている地域では課題がより深刻であり、治療開始が遅延したり、より特異性の低い症状ラベルを通じてルーティングされたりします。バラニー学会の基準では、20分から12時間の窓内に少なくとも2回の確定めまい発作、文書化された聴力測定上の変化、耳鳴りまたは耳閉感が必要であり、これにより日常的な耳鼻咽喉科診療において早期段階の患者が正式な分類から除外される可能性があります。欧州ではベタヒスチンの有効性と償還が一部のシステムで引き続き審査中であるという別の摩擦点もあり、スイスではベタヒスチンとシンナリジンの正式な医療技術評価が行われています。これらの問題が合わさって、前庭障害に対する一般的な認識が向上している地域においても、メニエール病治療市場を潜在的な診断量以下に抑えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:ジェネリック薬剤が数量を支え、注射がプレミアム成長を定義する

薬剤は2025年にメニエール病治療市場シェアの68.31%を占め、経口療法はこのセグメントの商業的基盤であり続けました。この地位は、ほとんどのケア環境において一次管理を依然として定義しているベタヒスチン、利尿薬、前庭抑制薬、コルチコステロイドの広い処方者基盤を反映しています。このセグメントはまた、使い慣れた投与経路と低い初期コストからも恩恵を受けており、高度な前庭検査が依然として限られている場所でも経口療法を維持しています。欧州の一部では償還審査が続いており、新しいブランド経口療法が価格設定や治療基準をリセットしていないため、成長はより抑制されています。

注射は最高CAGR 4.38%を示しており、そのペースは適切な患者において経口投与よりも優れた局所薬物曝露と低い全身性副作用を反映しています。分析では、鼓室内投与が全身投与と比較して内耳濃度を100~1,000倍高く達成できることが指摘されており、治療抵抗性症例において手術前の使用を支持しています。鼓室内ステロイドは良好な安全性プロファイルと増加する無作為化エビデンスベースから恩恵を受けており、鼓室内ゲンタマイシンは耳毒性リスクのためより選択的に使用されています。遠隔医療が前庭リハビリテーションへのアクセスを拡大しフォローアップの実際的な負担を軽減するにつれ、非侵襲的療法および処置もより安定した使用を獲得しています。手術は治療カスケードにおいて小さいながらも重要なエンドポイントであり続けており、内リンパ嚢手術は最小限の罹患率で医学的難治性症例の約70%においてめまいをコントロールしていますが、診療パターンは国によって不均一なままです。

症状タイプ別:めまいが現在リードし、耳鳴り緩和がより速いペースで拡大

めまい管理は2025年に45.24%のシェアを占め、メニエール病治療市場において大の症状別収益プールであり続けました。このリードは、めまい発作がほとんどの最初の専門医受診、緊急ケア利用、および早期治療決定を促進するという事実を反映しています。めまいはまた、より広いケア経路への主要な入口としても機能しており、重篤な発作の緩和を最初に求める患者は後に聴力、耳鳴り、平衡フォローアップのために治療を継続することが多いです。難聴治療は、特に新しいパイプライン薬剤が低周波難聴に対処しようとするにつれ、中等度および重度疾患において蝸牛障害が進行するにつれてより関連性が高まっています。現在の構造は依然としてめまい管理をメニエール病治療市場において最も確立され最も日常的に償還される部分として位置づけています。

耳鳴り緩和は2031年にかけてCAGR 5.52%で拡大する見込みであり、最も成長の速い症状セグメントとなっています。そのペースは、耳鳴りを独自の生活の質の負担として認識する臨床的関心の高まりと、それに特化して設計された承認済み薬理学的療法の継続的な欠如を反映しています。SPI-1005もここで重要であり、その第3相データが聴力関連症状における薬理学的改善に関するより信頼性の高い議論を生み出しており、承認が続けば最終的にこのセグメントにおける隣接ポジショニングを支援する可能性があります。平衡障害療法は4つの症状グループの中で最小のままですが、アプリベースおよびホームベースの前庭リハビリテーションがアクセス障壁を下げコンプライアンスを改善するにつれて、より多くの構造を獲得しています。時間の経過とともに、統合された聴覚学および前庭プログラムにより症状バンドルがより一般的になり、メニエール病治療市場全体で治療継続率を改善できるはずです。

疾患重症度別:中等度症例が数量を支配し、重度症例がケア強度を高める

中等度症例は2025年に45.52%のシェアを占め、メニエール病治療市場において最大の重症度コホートとなりました。このセグメントは、ベタヒスチンベースのレジメン、利尿薬、定期的な前庭フォローアップを使用する最大の患者グループを含むため、日常的な維持ケアの中心に位置しています。また、症状が持続的な管理を必要とするほど深刻であるが、繰り返しの注射や手術に迅速に移行するほど重篤ではない多くの患者も含まれています。軽度症例は疾患経過の早期に一般的ですが、多くの診療において積極的な薬物使用に先立って経過観察、食事修正、症状観察が行われるため、収益が少なくなります。これにより、中等度プールがメニエール病治療市場における定期的な処方および監視需要の主要源となっています。

重度症例は2031年にかけてCAGR 4.25%で成長する見込みであり、重症度カテゴリー全体で最も速いペースです。このパターンは、患者が難治性疾患に移行し繰り返しの鼓室内治療、集中的な前庭リハビリテーション、または手術を必要とするようになった場合のケアの高コストを反映しています。2025年のネットワークメタ分析では、より単純な選択肢が失敗した難治性症例が前庭神経切断術などのプレミアム介入から恩恵を受けられることが示されており、より小さなコホートでも処置価値を高めています。ドイツのAWMF段階的治療フレームワークも、患者が次の段階に進む前に各段階での失敗を文書化する必要があるため、秩序あるエスカレーションを支援しており、これにより重度患者がより高価値のケア環境に徐々にシフトする可能性があります[3]「前向き多施設レジストリ研究、SEMM、メニエール病療法」、Laryngo-Rhino-Otologie、thieme-connect.com。その結果、中等度症例が大部分の数量を供給し、重度症例がメニエール病治療市場における処置上のアップサイドのより多くを貢献するという重症度ミックスが生まれています。

注記: 個別セグメントのシェアはレポート購入後にご確認ただけます

エンドユーザー別:病院が現在リードし、専門耳鼻咽喉科センターがより多くの処置フローを獲得

病院・クリニックは2025年に60.52%のシェアを占め、メニエール病治療市場において最大のエンドユーザーカテゴリーであり続けました。そのリードは、手術、入院前庭評価能力、および急性めまいエピソードの緊急管理に対するコントロールから来ています。また、診断が不確かで患者がより広範な画像診断、聴覚学、および多職種レビューへのアクセスを必要とする場合にも重要であり続けています。多くの国において、病院は依然として症状が片頭痛、神経疾患、または他の内耳疾患と重複する患者の最初の組織的な紹介ポイントです。これにより、処置の移行がミックスを変え始めているにもかかわらず、病院チャネルはメニエール病治療市場において最大のインストール済みケアベースとなっています。

専門耳鼻咽喉科センターは2031年にかけてCAGR 5.25%で拡大する見込みであり、最も成長の速いエンドユーザーセグメントとなっています。その成長は、鼓室内処置、診断聴覚学、前庭リハビリテーションの外来シフトと結びついており、これらはすべて完全な病院インフラなしに提供できるようになっています。これらのセンターはまた、検査、聴力サポート、繰り返しフォローアップを中心により多くの収益を構築しており、コア治療訪問を超えた患者価値を高めています。外来手術センターは、特にケアの低コストサイトを優遇するシステムにおいて、耳鼻咽喉科処置が病院外来部門から移行する際に同じ移行から恩恵を受けています。その結果、病院が依然として最大のシェアをコントロールしているにもかかわらず、メニエール病治療市場はより専門化された提供モデルへと移行しています。

地域分析

北米は2025年に38.22%のシェアを占め、メニエール病治療市場において最大の地域ブロックとなりました。米国は、より高い診断率、耳鼻咽喉科処置に対するより広い償還、および内耳障害における深い臨床試験活動を通じてこのリードを牽引しています。この地域はまた、SPI-1005およびSPT-2101を含む本分野で最も注目される後期段階のパイプライン資産を含んでおり、最初の商業的ローンチは他の地域より先に米国に到達する可能性が高いことを意味します。カナダは、より標準化された州の専門耳鼻咽喉科経路と増加する鼓室内処置ベースを通じて支援を追加しています。メキシコは新興の機会として残っていますが、診断アクセス、専門医密度、および償還の制限が依然として地域ミックスを米国とカナダに傾けています。

アジア太平洋地域は2031年にかけてCAGR 5.15%で成長する見込みであり、メニエール病治療市場において最も成長の速い地域となっています。高齢化人口、都市部の耳鼻咽喉科インフラ拡大、前庭検査へのより良いアクセスがこの速いペースの主な理由です。中国と日本は、大規模な高齢人口と主要都市における相当な専門医能力を組み合わせているため、主要な需要アンカーです。インドはガドリニウムMRIと前庭検査が大都市圏以外では依然として限られているため、より多くの患者がプレミアムな注射または処置ケアに移行するのではなく基本的な薬物管理にとどまっており、普及率が低いままです。韓国とオーストラリアは、クリニックを超えた治療継続性を延長できるアプリベースの前庭リハビリテーションモデルの早期採用で際立っています。

欧州はメニエール病治療市場において第2位の地域ブロックであり、ドイツ、フランス、英国、イタリアが中核的な貢献国です。地域の成長は強力な耳鼻咽喉科ネットワークによって形成されていますが、特にベタヒスチンを中心とした確立された療法に対する償還審査によっても抑制されています。スイス連邦公衆衛生局はメニエール病、めまい障害、耳鳴りにおけるベタヒスチンとシンナリジンの使用を審査中であり、欧州では価値評価が依然として活発であることを示しています。ドイツはAWMFの段階的フレームワークが文書化された失敗後にのみ患者を高次介入に誘導しながら一次使用を維持するため、このパターンとは異なり、地域にとってより構造化されたエスカレーション経路を提供しています。中東・アフリカは規模が小さいままですが、GCCの都市部診断および専門耳鼻咽喉科能力への投資がアクセスを徐々に改善しており、南米は専門家トレーニングが鼓室内処置のより緩やかな採用を支援しているにもかかわらず、インフラおよび償還の制限に直面し続けています。

競合環境

メニエール病治療市場は中程度に分散しており、単一企業が総収益の低い二桁台を超えるシェアをコントロールしていません。Teva、Viatris、Hikma、Cipla、Sun Pharmaceutical、Intasなどのジェネリック医薬品メーカーが、ベタヒスチン、利尿薬、特許切れコルチコステロイド製品を通じて日常的な商業量を支配しています。Pfizer、Novartis、Merck、Sanofiを含む大手製薬企業は、この適応症に特化して構築された広範な独自パイプラインを通じてではなく、主に旧来のポートフォリオを通じて存在しています。これにより、ジェネリックプレイヤーが製造規模、供給継続性、価格で競争し、専門企業が投与技術、規制タイミング、臨床差別化で競争するという分割構造が生まれています。この構造により経口療法は混雑して価格感応的なままであり、メニエール病治療市場においてより防御可能な価値プールは注射、持続放出投与、および潜在的な内耳標的療法にあります。

いくつかの戦略的動向が競争がシフトしている場所を示しています。Sound Pharmaceuticalsは、メニエール病のピボタル第3相試験で共主要エンドポイントを達成しFDA画期的治療薬指定を取得した最初の治験薬となった後、SPI-1005をパイプラインの最前線に進めました。Spiral Therapeuticsは、SPT-2101が21例の患者を対象とした第1b/2a相試験においてすべての時点で前任薬OTO-104に対してめまいアウトカムの優越性を示したと報告し、持続放出型鼓室内ケースを強化しました。塩野義製薬もまた、2024年6月のCilcareとのオプション契約を通じて内耳障害への大手製薬企業の関心の再燃を示し、最大4億ユーロ(4億2,850万米ドル)のマイルストーンの可能性とともに1,500万ユーロ(1,610万米ドル)を前払いしました。これらの動向は合わさって、メニエール病治療市場が成熟したブランド階層に固定されるのではなく、集中した革新者によるシェア獲得に依然として開かれていることを示しています。

オープンな機会は、疾患修飾型抗炎症またはアクアポリン標的アプローチ、および現在の処置選択肢がより大きなリスクを伴い標的研究データが少ない両側性疾患において最も強く残っています。診断もまた競争ツールになりつつあり、AIを活用したMRIセグメンテーションが評価者間信頼性を0.61から0.89に高め、治療センター全体でより標準化された患者識別を支援できます。薬物開発と診断経路支援および深い専門耳鼻咽喉科関係を組み合わせた企業は、広範なプライマリケアリーチのみに依存する企業よりも有利な立場に置かれる可能性が高いです。全体として、メニエール病治療市場は、十分な支援を受けた新規参入者が大量市場規模ではなく標的専門チャネルを通じてポジションを構築できるほど十分に分散したままです。

メニエール病治療産業のリーダー企業

Pfizer Inc.

GlaxoSmithKline plc

Teva Pharmaceutical Industries Ltd.

Viatris Inc.

Sun Pharmaceutical Industries Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Spiral Therapeuticsがシリーズ B資金調達で2,700万米ドルを調達。Advanced Bionicsおよびグローバル製薬企業が戦略的投資家として参加し、蝸牛インプラント投与の専門知識とSpiralのメニエール病向けSPT-2101プラットフォームを組み合わせました。

- 2025年12月:Sound Pharmaceuticals(SPI)は、FDAがメニエール病患者の難聴治療を目的とした薬剤SPI-1005に画期的治療薬指定(BTD)を付与したと発表しました。

世界のメニエール病治療市場レポートの範囲

レポートの範囲として、メニエール病は内耳の障害であり、めまい、難聴、耳鳴り、および罹患した耳の充満感または圧迫感のエピソードを引き起こします。治療は症状の管理、エピソードの頻度と重症度の軽減、および生活の質の改善を目的としています。

メニエール病治療市場は、治療タイプ、症状タイプ、疾患重症度、エンドユーザー、および地域別にセグメント化されています。治療タイプ別では、市場には利尿薬、ベタヒスチン、前庭抑制薬、コルチコステロイドなどの薬剤が含まれます。また、鼓室内ステロイド注射および鼓室内ゲンタマイシン注射を含む注射、前庭リハビリテーション療法、陽圧療法、食事・生活習慣管理、手術などの非侵襲的療法および処置もカバーしています。症状タイプ別では、セグメンテーションにはめまい管理、耳鳴り緩和、難聴治療、平衡障害療法が含まれます。疾患重症度に基づき、市場は軽度、中等度、重度症例に分類されます。エンドユーザー別では、市場は病院・クリニック、専門耳鼻咽喉科センター、外来手術センター、その他のエンドユーザーに分けられます。地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にわたって分析されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測が金額(米ドル)で提供されています。

| 薬剤 | 利尿薬 |

| ベタヒスチン | |

| 前庭抑制薬 | |

| コルチコステロイド | |

| 注射 | 鼓室内ステロイド注射 |

| 鼓室内ゲンタマイシン注射 | |

| 非侵襲的療法および処置 | 前庭リハビリテーション療法 |

| 陽圧療法 | |

| 食事・生活習慣管理 | |

| 手術 |

| めまい管理 |

| 耳鳴り緩和 |

| 難聴治療 |

| 平衡障害療法 |

| 軽度 |

| 中等度 |

| 重度 |

| 病院・クリニック |

| 専門耳鼻咽喉科センター |

| 外来手術センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療タイプ別 | 薬剤 | 利尿薬 |

| ベタヒスチン | ||

| 前庭抑制薬 | ||

| コルチコステロイド | ||

| 注射 | 鼓室内ステロイド注射 | |

| 鼓室内ゲンタマイシン注射 | ||

| 非侵襲的療法および処置 | 前庭リハビリテーション療法 | |

| 陽圧療法 | ||

| 食事・生活習慣管理 | ||

| 手術 | ||

| 症状タイプ別 | めまい管理 | |

| 耳鳴り緩和 | ||

| 難聴治療 | ||

| 平衡障害療法 | ||

| 疾患重症度別 | 軽度 | |

| 中等度 | ||

| 重度 | ||

| エンドユーザー別 | 病院・クリニック | |

| 専門耳鼻咽喉科センター | ||

| 外来手術センター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までのメニエール病治療の現在の見通しは?

メニエール病治療市場は2026年の2億4,672万米ドルから2031年までに2億8,769万米ドルへとCAGR 3.12%で推移する見込みであり、着実ではあるが急速ではない拡大を示しています。

メニエール病ケアで最も速く成長している治療カテゴリーはどれですか?

注射は2031年にかけてCAGR 4.38%で最も成長の速い治療タイプであり、より優れた局所薬物送達と持続放出型鼓室内製剤の使用増加によって支援されています。

北米がメニエール病治療において収益をリードする理由は何ですか?

北米は2025年に38.22%のシェアを占めており、この地域がより強い診断率、耳鼻咽喉科処置に対するより広い償還、およびより深い後期段階のパイプライン活動を組み合わせているためです。

アジア太平洋地域でメニエール病治療の成長が速い理由は何ですか?

アジア太平洋地域は、高齢化人口、都市部の耳鼻咽喉科インフラ拡大、前庭検査へのより広いアクセスが診断需要を増加させるにつれ、2031年にかけてCAGR 5.15%で成長する見込みです。

メニエール病管理において最も強い成長を見せている症状領域はどれですか?

耳鳴り緩和は2031年にかけてCAGR 5.52%で成長する見込みであり、耳鳴りへの臨床的関心の高まりとこの負担に特化して設計された承認済み薬物選択肢の欠如を反映しています。

メニエール病治療における競争はどの程度集中していますか?

競争は比較的分散しており、ジェネリックメーカーが日常的な量の大部分をコントロールし、専門企業が投与革新、試験の進展、および標的内耳療法を通じて競争しています。

最終更新日: