呼吸困難治療市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

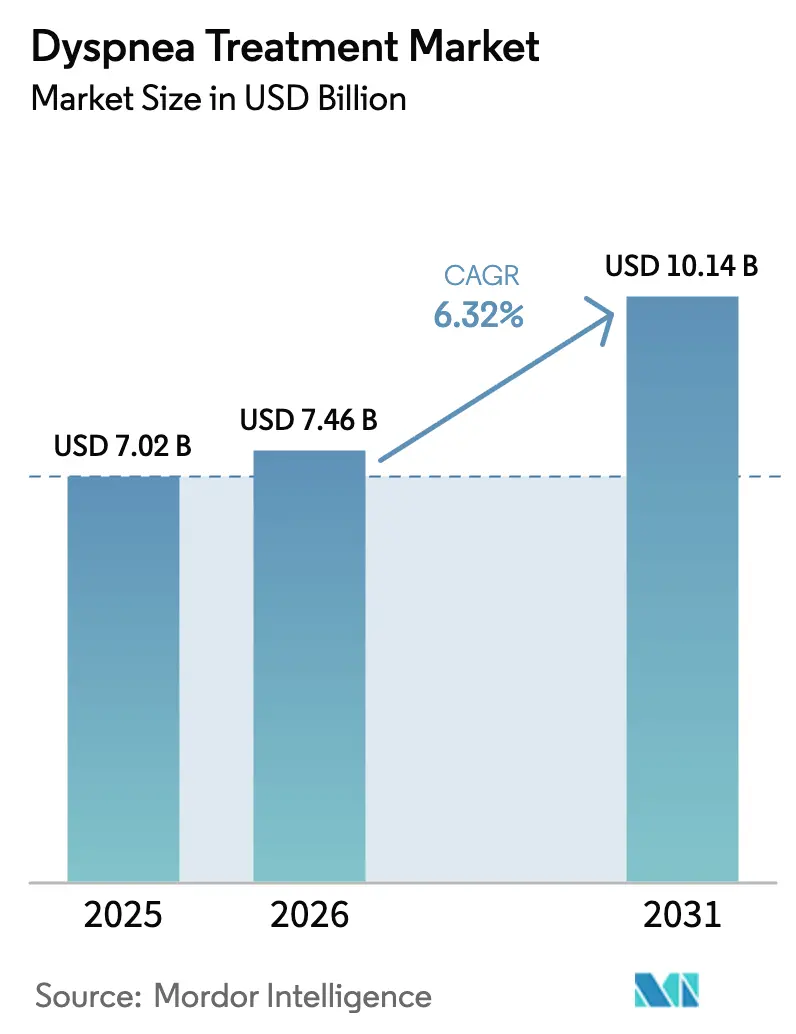

| 市場規模 (2026) | 7.46 十億米ドル |

| 市場規模 (2031) | 10.14 十億米ドル |

| 成長率 (2026 - 2031) | 6.32% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による呼吸困難治療市場分析

呼吸困難治療市場規模は2025年に70億2,000万米ドルと評価され、2026年の74億6,000万米ドルから2031年には101億4,000万米ドルへと、予測期間(2026年〜2031年)中に年平均成長率6.32%で成長すると推定されます。慢性閉塞性肺疾患(COPD)の世界的な有病率の上昇と、治療患者プールを拡大させたCOVID-19後の長引く呼吸器合併症が成長を牽引しています。製品イノベーションは加速しており、2024年6月に米国FDA(食品医薬品局)がOHTUVAYRE(エンシフェントリン)を承認したことが注目されます。これは20年ぶりに新たな作用機序を持つCOPD吸入器として承認されたものです。[1]出典:米国食品医薬品局、「医薬品試験スナップショット:OHTUVAYRE」、fda.gov Medicareが仮想肺リハビリテーションを償還対象とし、ポータブル濃縮器が中所得国で広く普及するにつれ、在宅型酸素技術の採用が増加しています。大手製薬メーカーによる戦略的買収が呼吸器ポートフォリオを拡充する一方、好酸球性COPDサブタイプを標的とするバイオ製剤がプレシジョンケアを再定義しています。低リソース病院における高流量酸素システムのコスト負担、薬剤・デバイス複合製品に対する規制の複雑さ、および非薬理学的ツールに対する臨床医の採用の遅れが市場の勢いを抑制しています。

主要レポートのポイント

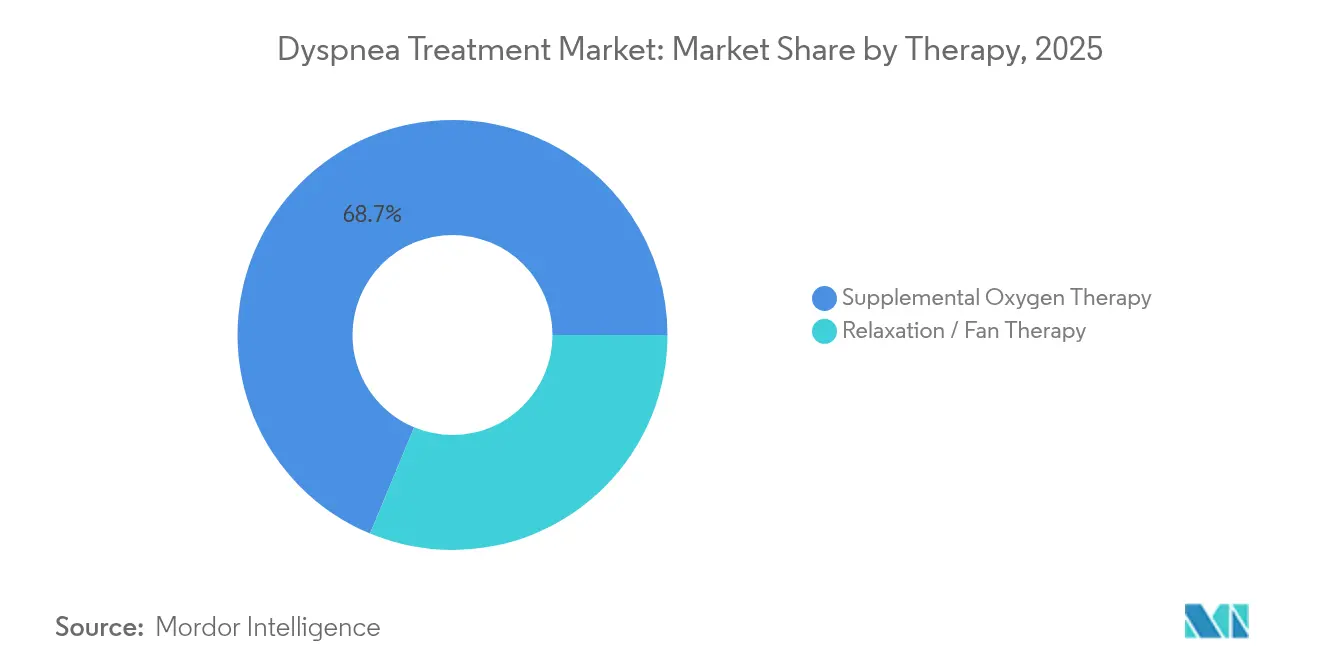

- 治療タイプ別では、補足酸素療法が2025年に68.74%の収益シェアで首位を占め、リラクゼーション・ファン療法は2031年に向けて年平均成長率5.98%で拡大すると予測されます。

- 投与経路別では、吸入が2025年の呼吸困難治療市場シェアの58.63%を占め、経口投与は2031年まで年平均成長率7.1%で最も速い成長が見込まれます。

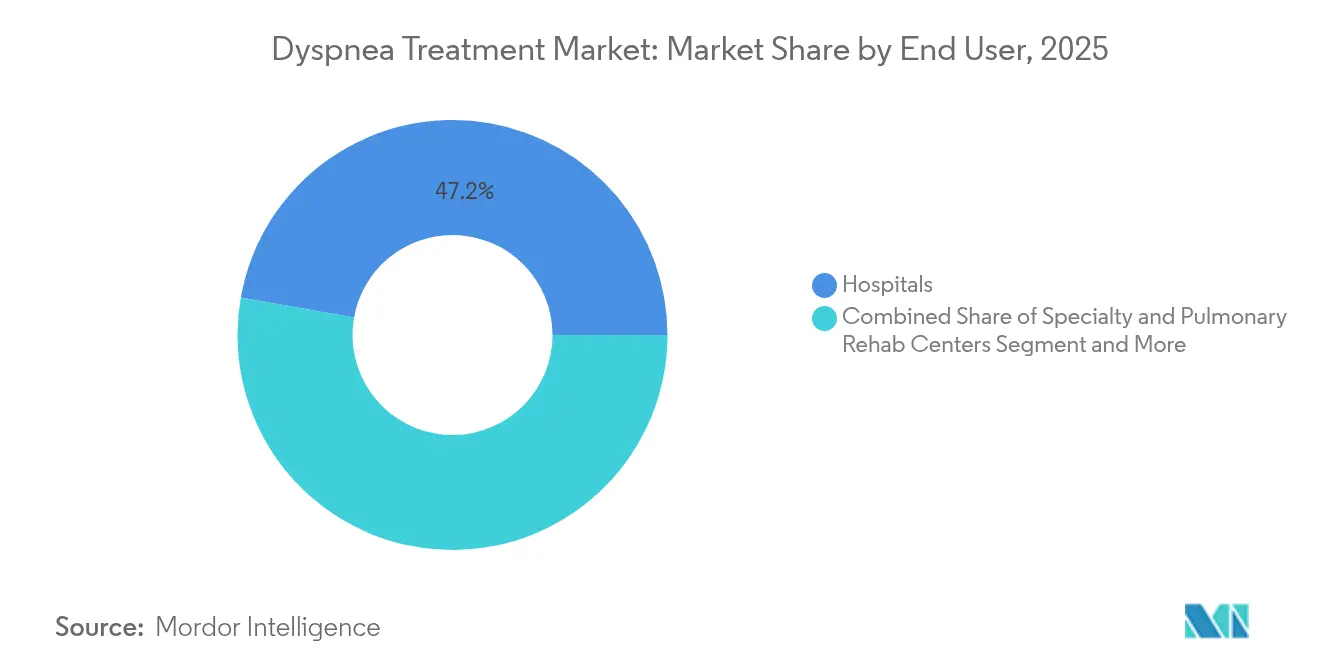

- エンドユーザー別では、病院が2025年の呼吸困難治療市場規模の47.21%のシェアを保持しており、在宅ケア施設は2026年〜2031年の間に年平均成長率7.48%で拡大しています。

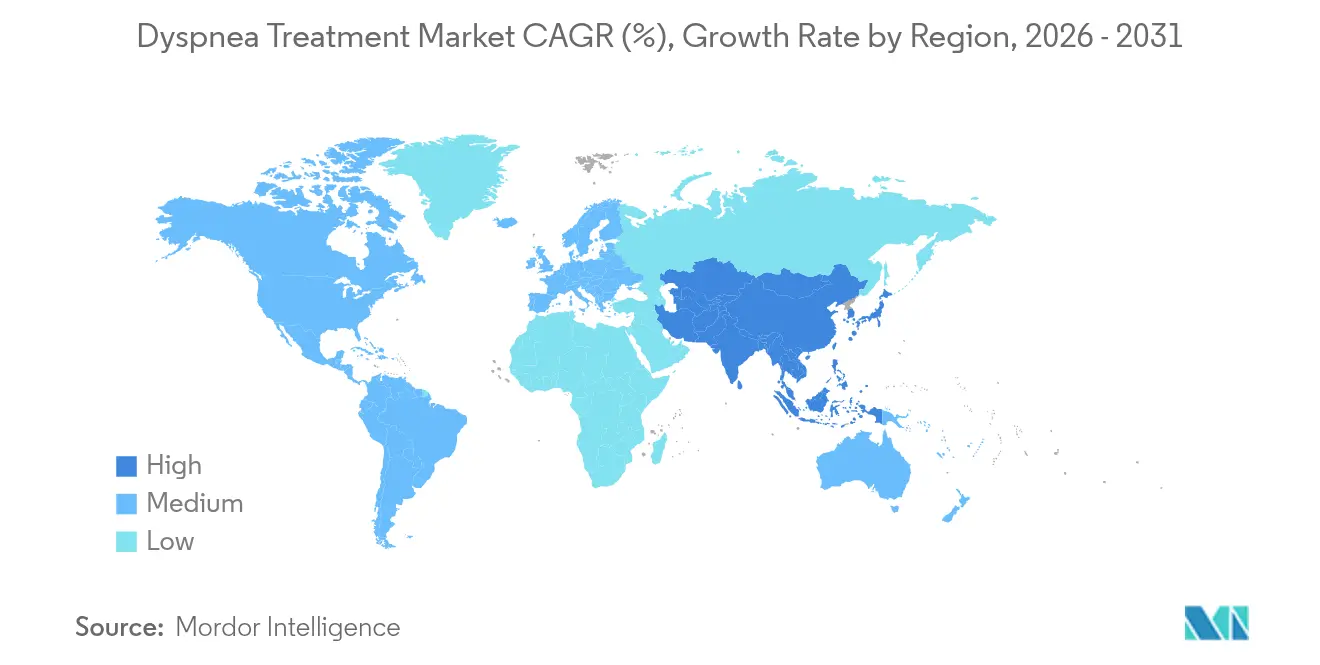

- 地域別では、北米が2025年の呼吸困難治療市場の37.66%を占め、アジア太平洋地域は2031年まで年平均成長率7.78%で成長すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の呼吸困難治療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| COPDの有病率の加速とCOVID-19後の呼吸困難 | +1.8% | 北米と欧州に集中したグローバル規模 | 中期(2〜4年) |

| 中所得国における家庭用酸素濃縮器の急速な普及 | +1.2% | アジア太平洋地域が中核、中南米への波及 | 長期(4年以上) |

| 1日1回投与トリプルコンボ吸入器のパイプライン登場 | +0.9% | 北米および欧州連合、アジア太平洋地域へ拡大 | 短期(2年以内) |

| AI対応早期警告ウェアラブルによる救急呼吸困難入院の削減 | +0.7% | 北米および欧州連合のパイロット市場 | 中期(2〜4年) |

| 遠隔肺リハビリテーションに対する償還の拡大 | +0.6% | 北米、一部の欧州連合市場 | 短期(2年以内) |

| 好酸球性COPDフェノタイプに対するブレークスルーバイオ製剤 | +0.5% | グローバル、プレミアム医療市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

COPDの有病率の加速とCOVID-19後の呼吸困難

COVID-19後の咳嗽は呼吸困難患者の48.1%に持続しており、慢性呼吸困難管理の臨床経路に新たに参入する相当規模のコホートを生み出しています。仮想肺リハビリテーションプログラムは、補足酸素を必要とするCOPD患者において99%の安全な参加率を示し、テクノロジー対応介入の実行可能性を証明しています。アジア太平洋市場では、粒子状汚染に起因する15〜49歳成人のCOPD増加が懸念されており、費用対効果の高い呼吸困難治療への将来的な需要を強調しています。経済モデリングの試算では、COPD関連の直接・間接コストは2020年〜2050年で総計4兆3,260億米ドルに達する可能性があり、投資の緊急性を裏付けています。

中所得国における家庭用酸素濃縮器の急速な普及

パイプ供給酸素やシリンダー物流が脆弱な地域で、ポータブルおよびソーラー駆動の濃縮器が普及しています。ソーラーシステムは、節約された障害調整生存年(DALY)1年当たりわずか20米ドルの追加費用で酸素を供給しており、資源制約の厳しい病院にとって非常に費用対効果の高い比率です。[2]出典:Nicholas Long ら、「ソーラー駆動型酸素供給システム」、JAMA Network Open、jamanetwork.com OXFOバルブは臨床試験において酸素飽和度を損なうことなく92.3%の酸素を節約し、運営コストを直接低減しました。ケニア、ルワンダ、エチオピアにおける包括的な酸素エコシステムプログラムは、患者1人当たりの治療費7.34米ドルで調達量を最大220%増加させ、スケーラブルなサプライハブモデルの有効性を実証しました。FlexO2などの患者制御式流量デバイスはセルフマネジメントスコアを14点から92点に向上させ、患者エンパワーメントの恩恵を示しました。

1日1回投与トリプルコンボ吸入器のパイプライン登場

超長時間作用型トリプル療法はアドヒアランスを改善し、疾患活動性の修飾を目指しています。デペモキマブはフェーズ3試験においてプラセボ比で救急介入を26%削減し、年2回投与をサポートしました。AstraZenecaはBreztriの次世代噴射剤への切り替えを可能にする研究を完了し、地球温暖化係数が99.9%低い噴射剤への転換を実現しながら有効性を維持しています。THARROSトライアルでは5,000人のCOPD患者を対象にトリプル療法が重篤な心肺アウトカムに与える影響を評価する予定であり、アウトカム主導型エンドポイントへの移行を反映しています。

AI対応早期警告ウェアラブルによる救急呼吸困難入院の削減

Respira Labsのシルビー(Sylvee)デバイスは音響アルゴリズムを使用して肺の悪化を検知し、Medicareの適用をすでに確保した状態で18ヶ月以内にFDA認可を求めています。カリフォルニア工科大学(Caltech)のEBCareスマートマスクは呼気バイオマーカーをリアルタイムで捕捉して気道炎症を追跡し、センサーフュージョンがプロアクティブケアを支援する方法を示しています。WellinksはSpire360アナリティクスを統合することで10日前に病態悪化を予測し、パイロットプログラムにおける再入院を削減しました。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 低中所得国(LMIC)病院における高流量酸素システムの高い資本コスト | -0.8% | サハラ以南のアフリカ、南アジア | 長期(4年以上) |

| 複合製品の上市を遅延させる薬剤・デバイス規制の不一致 | -0.6% | グローバル、特に欧州連合および米国 | 中期(2〜4年) |

| 非薬物療法の呼吸困難スコアリングツールに対する臨床医の採用率の低さ | -0.4% | グローバル、農村部の医療施設 | 中期(2〜4年) |

| 既存療法に対する特許満了の圧力 | -0.3% | 北米および欧州連合 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低中所得国(LMIC)病院における高流量酸素システムの高い資本コスト

高度な酸素供給インフラに対する多大な資本要件が、資源制約のある医療システムにおける市場浸透に対して重大な障壁を生み出しています。高度な高流量ユニットは1台あたり50,000米ドルを超え、低リソース施設の予算を超過しています。[3]出典:George R. Ochieng ら、「低リソース病院における高流量酸素療法システム」、Frontiers in Medicine、frontiersin.org パルスオキシメトリーの普及も、調達・訓練・維持コストに苦慮しており、ガイドラインの普及を制限しています。ソーラー濃縮器は好ましい費用対効果を示しているものの、初期資金調達は依然として課題です。200米ドル未満で製造可能な低コストSpO2統合新生児CPAP装置などの代替アプローチは有望ですが、広範な検証と規制承認プロセスが必要であり、導入がさらに遅延する状況です。

複合製品の上市を遅延させる薬剤・デバイス規制の不一致

FDAのトリプル固定用量スプレーに対する生物学的同等性ガイダンス草案では、7つのインビトロ試験と複数のインビボ試験が求められており、開発者の開発期間を延長しコストを引き上げています。欧州医薬品庁(EMA)の要件の相違は、希少疾患製品の合理化を目的とした並行アドバイスプログラムにもかかわらず、同期をさらに複雑にしています。これらの規制上の不一致は投資家や開発者に不確実性をもたらし、呼吸困難管理のアウトカムを大幅に改善する可能性のあるブレークスルーイノベーションの遅延につながっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

療法別:補足酸素療法の優位性がイノベーションに挑戦される

補足酸素療法は2025年収益の68.74%を占め、定着した臨床プロトコルと確実な償還を反映しています。大規模COPDコホートからのエビデンスは、特に歩行時および夜間低酸素血症管理における持続的需要を確認しています。一方、リラクゼーション・ファン療法は、無作為化試験が症状緩和を実証し、価値に基づくケアが非薬理学的ツールを奨励するにつれ、年平均成長率5.98%で拡大しています。リラクゼーションおよびファンモダリティに関する呼吸困難治療市場規模は、目標酸素飽和度を維持しながら酸素を92.3%節約するOXFOなどのコスト節約デバイスに支えられ、着実に拡大する軌道にあります。

薬剤クラスはプレシジョンメディシンと環境持続可能性に向けてシフトしています。長年にわたるコルチコステロイドおよび抗コリン薬カテゴリーは幅広い有用性を維持していますが、デペモキマブなどのバイオ製剤は年2回投与と疾患修飾の可能性を提供しています。ハンドヘルドファン試験では視覚的アナログスケール(VAS)の意味のある改善が明らかになり、施設内での受け入れが加速しています。これらのダイナミクスは、低コストかつエビデンスに裏付けられた代替手段が世界規模で普及するにつれ、呼吸困難治療市場において酸素療法のシェアが徐々に侵食されることを示唆しています。

注記: 各セグメントのシェアはレポート購入後にすべてご確認いただけます

投与経路別:吸入のリーダーシップが経口の挑戦に直面

吸入は2025年の呼吸困難治療市場シェアの58.63%を占め、直接肺への送達が迅速な症状緩和と全身曝露の低減を確保しています。環境コンプライアンスが今や重要であり、Breztriの地球温暖化係数がほぼゼロの噴射剤は、吸入器イノベーションが気候政策と整合しなければならないことを例示しています。OHTUVAYREのFDA承認は、成熟した市場においてもブレークスルーとなる吸入メカニズムの余地が依然として存在することを強調しています。

経口投与は年平均成長率7.1%で最も速く成長しており、患者の嗜好と特発性肺線維症において努力肺活量の改善を示すネランドミラストなどの新興薬剤を反映しています。バイオアベイラビリティを高める製剤の進歩が、吸入経路に対する歴史的な有効性格差を縮小しています。アドヒアランスデータが蓄積されるにつれ、経口製品の呼吸困難治療市場規模は拡大し、吸入の優位性に挑戦しながら多モード治療計画を促進すると予測されます。

エンドユーザー別:病院の優位性が在宅ケアへシフト

病院は2025年に47.21%の収益シェアを維持しており、急性呼吸窮迫の管理、侵襲的モニタリング、および高リスク介入を通じてこの地位を保っています。このセグメントは、重篤な増悪に対する入院ケアを優遇する学際的チームと償還構造の恩恵を受けています。

在宅ケア施設は、支払者が分散型モデルを奨励するにつれ、年平均成長率7.48%で成長しています。遠隔リハビリテーションのMedicareによる適用と患者制御式酸素デバイスの広範な普及が、制度的施設外での複雑なケアを可能にしています。FlexO2によるVASスコアの14点から92点への改善は、患者の高い受け入れを確認しています。遠隔モニタリングプラットフォームが費用対効果を証明し、慢性疾患管理政策がリスクをコミュニティ設定に移行するにつれ、在宅ケアソリューションの呼吸困難治療市場規模は着実に拡大すると見込まれます。

注記: 各セグメントのシェアはレポート購入後にすべてご確認いただけます

地域分析

北米は、堅固な保険適用、確立されたリハビリテーションネットワーク、および新規治療薬に対する迅速な規制認可を背景に、2025年収益の37.66%を生み出しました。CPT 94625および94626が肺リハビリテーション支払いの同等性を改善し、仮想プログラムの採用を促進しました。OHTUVAYREのFDA承認は同地域のイノベーションリーダーシップを確認しています。Boehringer Ingelheimの35米ドル上限などの医薬品コペイキャップは、普及を制約しかねないアフォーダビリティのギャップに対処しています。

アジア太平洋地域は年平均成長率7.78%で最も速く成長しています。日本では気流閉塞のある個人のわずか8.4%しか正式な診断を受けていないという事実が示すように、COPDの未診断が潜在需要を示しています。ソーラー駆動濃縮器およびPSA(圧力スウィング吸着)プラントは、新興経済圏に適したDALYベースの有利なコスト比率で酸素を供給しています。中国では学術的呼吸療法プログラムと三次病院を組み合わせた人材育成イニシアチブが、拡大するサービスニーズへの対応を目指しています。

欧州はユニバーサルヘルスシステムと厳格なエビデンス基準により着実な成長を維持しています。欧州呼吸器学会(ERS)のガイドラインは、検証された介入の均一な採用を促進しています。環境規制が噴射剤改革を推進しており、同地域は低地球温暖化係数吸入器への転換の触媒として位置付けられています。中南米、アフリカ、中東は規模は小さいものの戦略的な市場であり、ソーラー濃縮器や地域酸素ハブなどのイノベーションを活用してレガシーインフラの障壁を回避しています。

競合環境

市場競争は中程度ではあるものの激化しています。GlaxoSmithKlineはTSLPを標的とするアセットを確保するためにAiolos Bioを10億米ドルで買収し、AstraZenecaは専門分野への集中を深めるためにAlmirallの呼吸器フランチャイズを20億米ドルで買収しました。これらの動きは後期段階のパイプラインを統合し、グローバルリーチを拡大します。OHTUVAYREのFDA認可と好酸球性COPDに対するヌカラ(Nucala)の承認は治療クラスを再構築し、バイオ製剤や新規吸入器プラットフォームを持たない参入者に対する参入障壁を高めています。

特許満了がイノベーションサイクルを加速しています。Boehringer IngelheimのPDE4B阻害剤への進出は、オフェブ(Ofev)の独占期間終了を見越したものです。開発者は低地球温暖化係数噴射剤への投資も進めており、DevPro BiopharmのDP007は温暖化影響を99.9%低減した状態で2027年中頃の発売を目指しています。

Respira LabsやWellinksなどのデジタルヘルス革新者は、ウェアラブル、クラウドアナリティクス、および償還グレードのレポーティングを統合した予測アナリティクスエコシステムを育成しています。センサー企業とスパイロメトリーベンダーとのパートナーシップは、クローズドループ管理ソリューションへの収束を示唆しています。競争優位は今や、規模よりもテクノロジーの差別化、環境スチュワードシップ、およびプレシジョン誘導バイオ製剤にかかっています。

呼吸困難治療産業のリーダー企業

Mayne Pharma Group Limited

Hikma Pharmaceuticals plc

Lannett Company, Inc.

GlaxoSmithKline

Teva Pharmaceutical Industries Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:DevPro BiopharmとBespakが低地球温暖化係数アルブテロール吸入器DP007のフィージビリティスタディを完了し、臨床試験は2025年後半に予定されています。

- 2024年12月:TevaがDirect Reliefとの患者アクセスプログラムを開始し、米国の無保険居住者に吸入器を無償提供しています。

- 2024年6月:BARDA(生物医学先端研究開発局)が急性呼吸窮迫症候群のプラットフォーム試験に複数の候補を選定し、呼吸困難治療薬に対する連邦支援を拡大しました。

世界の呼吸困難治療市場レポートの調査範囲

本レポートの調査範囲として、呼吸困難(息切れとも呼ばれる)は、息苦しさとして特徴付けられます。軽度・一過性のものから、重篤・持続性のものまですべての息切れが含まれます。呼吸困難は、過度の運動、高地での滞在、およびその他さまざまな疾患によって引き起こされる可能性があります。呼吸困難治療市場は、治療タイプ(療法【補足酸素療法、リラクゼーション療法】、薬剤【抗不安薬、抗生物質、抗コリン薬、コルチコステロイド、その他】)、エンドユーザー(病院、在宅ケア、専門センター、その他)、地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 療法 | 補足酸素療法 |

| リラクゼーション・ファン療法 | |

| 薬剤クラス | 抗不安薬 |

| 抗生物質 | |

| 抗コリン薬 | |

| コルチコステロイド | |

| その他 |

| 経口 |

| 吸入 |

| その他 |

| 病院 |

| 在宅ケア施設 |

| 専門・肺リハビリセンター |

| 外来手術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療タイプ別 | 療法 | 補足酸素療法 |

| リラクゼーション・ファン療法 | ||

| 薬剤クラス | 抗不安薬 | |

| 抗生物質 | ||

| 抗コリン薬 | ||

| コルチコステロイド | ||

| その他 | ||

| 投与経路別 | 経口 | |

| 吸入 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 在宅ケア施設 | ||

| 専門・肺リハビリセンター | ||

| 外来手術センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答されている主な質問

呼吸困難治療市場の現在の規模はどれくらいですか?

市場は2026年に74億6,000万米ドルであり、2031年までに101億4,000万米ドルに達すると予測されています。

最大の市場シェアを持つ治療タイプはどれですか?

補足酸素療法が2025年に68.74%のシェアで首位を占め、あらゆるケア設定における中心的介入であり続けています。

アジア太平洋地域が最も速く成長している地域である理由は何ですか?

急速な高齢化人口、COPD有病率の上昇、および費用対効果の高い酸素技術の採用が、2031年まで年平均成長率7.78%を牽引しています。

償還の変化が在宅ケアにどのような影響を与えていますか?

Medicareの新しい請求コードと仮想リハビリテーションの適用が在宅ケア施設へのシフトを加速しており、現在年平均成長率7.48%で成長しています。

将来の市場成長を形成する技術トレンドは何ですか?

低地球温暖化係数吸入器、好酸球性COPDに対するプレシジョンバイオ製剤、および増悪を予測するAI対応ウェアラブルが競争優位を再定義すると見込まれています。

非薬物療法の呼吸困難治療の広範な採用に対する主な障壁は何ですか?

低リソース病院における高い機器コスト、複合製品に対する規制の複雑さ、およびエビデンスに基づくスコアリングツールに対する臨床医の習熟度の低さが普及を遅らせています。

最終更新日: