中国歯科インプラント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 0.80 十億米ドル |

| 市場規模 (2026) | 0.85 十億米ドル |

| 市場規模 (2031) | 1.14 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国歯科インプラント市場分析

中国歯科インプラント市場は、2025年の8億米ドルから2026年には8億5,000万米ドルへと成長し、2026年〜2031年の期間にCAGR 6.12%で2031年までに11億4,000万米ドルに達すると予測されています。継続的な成長は、政府の数量ベース調達(VBP)プログラム、人口高齢化、およびデジタルワークフローの急速な普及に起因しています。VBPによりインプラントシステムの平均価格は20%以上下落しましたが、この政策は負担可能性を高めることで処置全体の件数を拡大させています。チタンセグメントが引き続き需要の中核を担う一方、ジルコニウムは優れた審美性により最も急速に成長する代替材料として位置付けられています。民間クリニックの旺盛な拡大、グレーターベイエリアへのインバウンド歯科医療観光、および第1線都市における給付試験制度の拡充が患者アクセスを広げています。一方、都市部と農村部の根強いインフラ格差および限定的な保険適用が、下位圏の地域における普及を抑制しています。

主要レポートのポイント

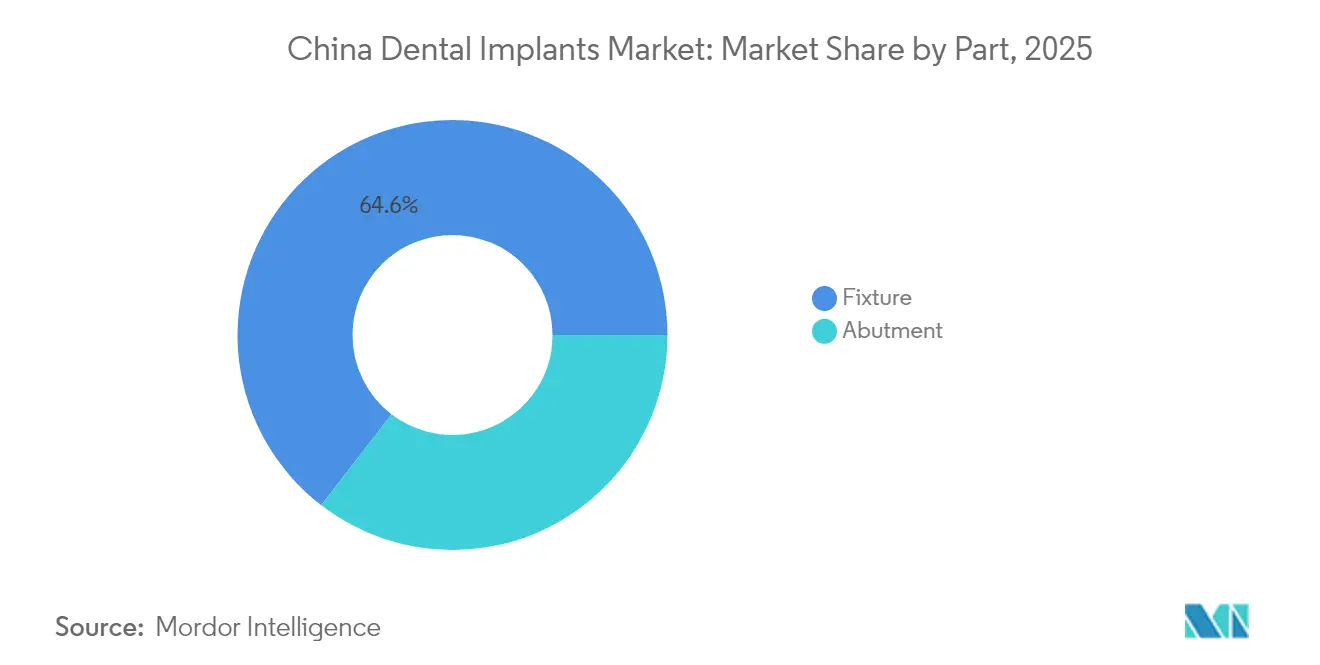

- 部品別では、フィクスチャーが2025年の中国歯科インプラント市場シェアの64.55%を占めてリードし、アバットメントは2031年にかけてCAGR 9.86%で拡大すると予測されています。

- 材料別では、チタンが2025年に74.35%の売上シェアを獲得し、ジルコニウムは2031年にかけてCAGR 12.12%で成長する見通しです。

- インプラントタイプ別では、骨内インプラントが2025年の中国歯科インプラント市場規模の87.40%を占め、2031年にかけてCAGR 5.86%で成長する予定です。

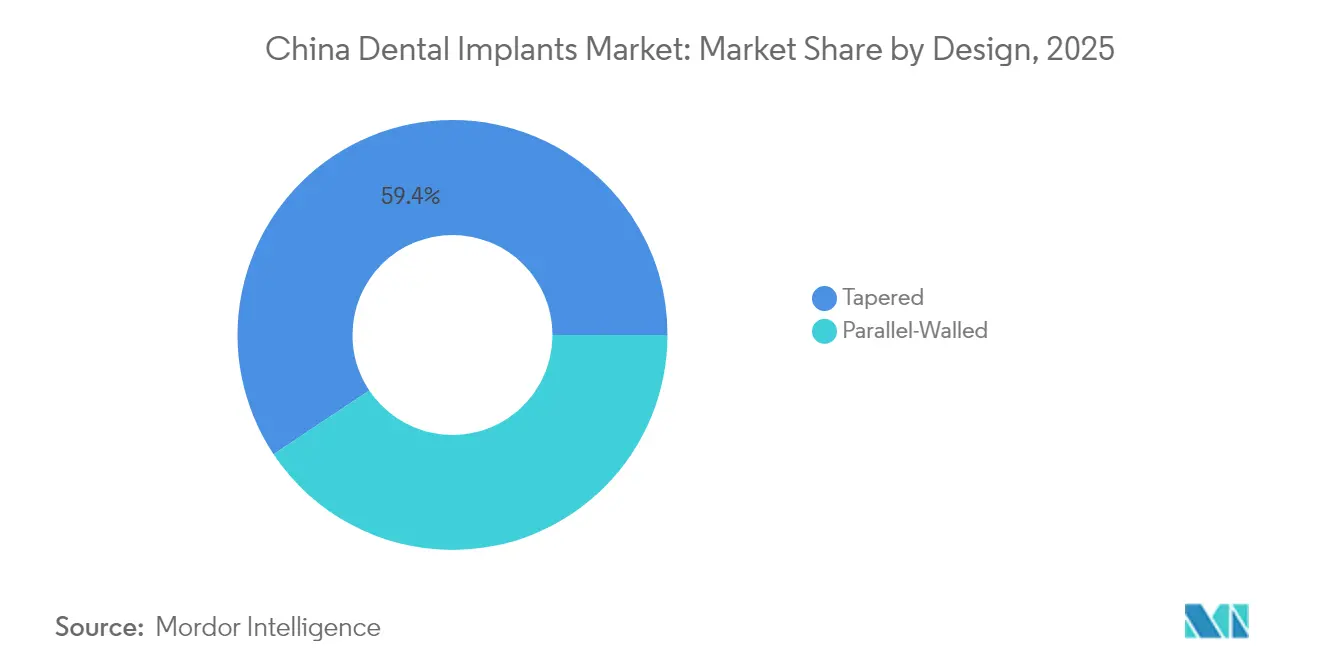

- デザイン別では、テーパード型インプラントが2025年に59.35%のシェアで優位を占め、平行壁型デザインはCAGR 8.52%で2031年にかけて前進しています。

- 処置別では、ツーステージプロトコルが2025年の中国歯科インプラント市場の69.25%を占め、シングルステージ法が2031年にかけてCAGR 12.18%と最も高い予測成長率を記録しています。

- エンドユーザー別では、歯科クリニックが2025年に67.35%の売上シェアを占め、病院はCAGR 11.28%で2031年にかけて拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国歯科インプラント市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 急速に拡大する高齢者・無歯顎人口 | +1.8% | 東部省に集中する全国規模 | 長期(4年以上) |

| 政府の口腔保健政策および給付経路 | +1.5% | 第1線都市への初期影響を伴う全国規模 | 中期(2〜4年) |

| インプラント材料およびデジタル歯科医療における継続的な進歩 | +1.0% | 北京、上海、広州を中心とする都市部 | 中期(2〜4年) |

| 可処分所得の増加および審美意識の高まり | +0.8% | 第1線・第2線都市を中心とする都市部 | 中期(2〜4年) |

| グレーターベイエリアへのインバウンド医療観光 | +0.6% | グレーターベイエリア(深圳、広州) | 短期(2年以内) |

| 第2・3線都市への民間多拠点歯科チェーンの拡大 | +0.7% | 東部・中部中国の第2・3線都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中国における急速に拡大する高齢者・無歯顎人口

無歯顎症は2050年までに中国在住者1億3,023万人に影響を及ぼすと予測されており、これは世界全体の負担のほぼ5分の1に相当します。歯が10本未満の高齢者は虚弱や栄養不良のリスクが高く、中国のコホート研究では無歯顎症が全死因死亡率を20%上昇させることが示されています。したがって、歯科インプラントは機能的および全身的な健康リスクの両方に対処するものであり、臨床医の間でその価値が高まっています。平均余命の高い東部省に最も高い需要が集中しています。口腔リハビリテーションを健康的な高齢化の一環として位置付ける公衆衛生メッセージングが、長期的な件数成長をさらに後押ししています。

政府の口腔保健政策および新興の給付経路

VBPの価格上限はシステムコストを引き下げる一方で、より多くの病院および民間クリニックが参加することにより処置を促進しています。「健康中国2030」の下での並行施策は、低所得高齢者向けに義歯または歯冠を補助する地域パイロット事業を奨励しています。国民保険は依然としてほとんどの修復費用を対象外としていますが、市レベルの給付パイロット事業が、特に上海および深圳においてその格差を縮小しています。

インプラント材料、表面コーティングおよびデジタル歯科医療における継続的な進歩

β型チタン合金およびジルコニア-ケイ酸カルシウム複合材料に関する研究が、骨結合性、耐腐食性および審美性を向上させています。口腔内スキャナー、CBCTガイド下プランニング、AIを活用した症例提示の導入により、主要クリニックにおける治療受諾率が20%以上向上しています[1]Planet DDS、「2025年歯科業界展望」、planetdds.com。国家医療品医薬品局(NMPA)承認済みの3つのロボットシステム—Yakebot、Remebot、Theta—は歯冠部偏差1.0mm以内の埋入精度を実証しており、チェアサイドの時間と術後罹患率を低減しています。これらの技術はデジタルに精通した開業医に訴求し、シングルステージおよび即時荷重プロトコルへの移行を加速させています。

可処分所得の増加および審美意識の高まり

都市部の世帯可処分所得は2025年に前年比5.2%上昇し、患者がより高い費用にもかかわらずプレミアムなジルコニウムソリューションを選択するよう促しています[2]Elos Medtech、「中国が歯科インプラントメーカーにとって有望な市場である理由」、elosmedtech.com。ソーシャルメディアのインフルエンサーと審美歯科キャンペーンが、金属フリー修復への需要を高めています。クリニックはホワイトニングとインプラントのパッケージを組み合わせることで対応しており、患者一人当たりの売上をさらに引き上げています。優れた審美性は、予防的抜歯と即時補綴を求める若年成人の取り込みも促進しています。

抑制要因インパクト分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| VBPにもかかわらず依然として高い自己負担費用 | -1.2% | 下位圏都市への影響が大きい全国規模 | 中期(2〜4年) |

| 地方省における限られた臨床インフラ | -1.0% | 西部・中部地域の農村省 | 長期(4年以上) |

| NMPAによる長期かつ厳格な規制承認 | -0.8% | すべてのメーカーおよび販売業者に影響する全国規模 | 長期(4年以上) |

| 術後フォローアップコンプライアンスの低さ | -0.6% | 農村・下位圏都市への影響が大きい全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

VBP価格上限にもかかわらず依然として高い自己負担費用

VBPは公立病院における単一インプラントシステムに対して4,500人民元の上限を設定していますが、外科および補綴費用を含めた場合の総治療費は依然として高額です。限られた保険給付により患者が自己負担を強いられ、低所得層の取り込みが阻まれています。韓国の比較データによれば、より幅広い高齢者向け保険適用後にインプラント使用率が60.5%上昇しており、中国の社会保険が給付を拡充した場合の潜在的な成長を示しています。同様の改革がなければ、下位圏都市における処置の成長が鈍化する可能性があります。

地方省における限られた臨床インフラおよびインプラント普及率

農村部の無歯顎患者で義歯を使用しているのは51.12%に過ぎず、都市部の67.05%と比較して明確なアクセス格差を示しています。西部省ではインプラント訓練を受けた歯科医師が不足しており、長い移動時間と追加の宿泊費用が需要をさらに抑制しています。省ごとの格差は顕著で、遼寧省は義歯使用率81.36%を報告している一方、湖南省はわずか21.91%にとどまっています[3]インタラクティブ・ジャーナル・オブ・メディカル・リサーチ(Interactive Journal of Medical Research)、「都市部および農村部の高齢者における義歯使用状況」、i-jmr.org。移動型クリニックおよび遠隔メンタリングプラットフォームに資金を提供する官民パートナーシップは、大都市圏を超えた専門サービスの拡充に不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

部品別:フィクスチャーが価値創出の中核を担い、アバットメントが加速

フィクスチャーは2025年の中国歯科インプラント市場において大半を占め、高い処置件数と骨結合における中枢的な役割を背景に、セクター売上の64.55%を創出しました。メーカーは治癒期間を短縮するためにマイクロラフネドおよびHA(ヒドロキシアパタイト)コーティング表面を精密化し、骨密度が低下した高齢患者のニーズに対応しています。国内メーカーはチタンビレットの調達を国内化することでリードタイムを短縮し、VBPが生み出したコスト優位性を強化しています。

アバットメントはより小さいながら急速に成長するシェアを示し、2031年にかけてCAGR 9.86%で拡大すると予測されています。CAD/CAMプラットフォームが患者固有のジルコニアアバットメントを48時間以内に供給し、軟組織の輪郭と審美性を向上させています。VBPによりフィクスチャーコストが低下するにつれ、クリニックはカスタマイズされた補綴コンポーネントへと節約分を振り向け、アバットメントのアップグレードを促進しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

材料別:チタンが優位を維持しジルコニウムが勢いを増す

チタンインプラントは2025年の中国歯科インプラント市場シェアの74.35%を占め、実証された生体適合性と機械的耐久性に支えられています。低弾性率β型合金の研究は、強度を損なうことなくインプラント周囲の応力遮蔽を軽減する可能性を示しています。国内の鋳造所は増大するフィクスチャー需要に応えるべく生産量を12%増加させ、ニッケルチタン合金の価格変動に対して価格を安定させています。

ジルコニウムの数量はドープされた複合材料基質による審美性への需要の高まりと骨折耐性の向上を背景にCAGR 12.12%で成長する見通しです。高い透光性によりジルコニアは前歯部修復に好まれており、VBPのテンダーラウンドにはセラミックシステムも含まれるようになり、病院での採用が加速するでしょう。

インプラントタイプ別:骨内インプラントのリーダーシップと専門的な代替手段

骨内ユニットは2025年の埋入件数の87.40%を占め、長期的なエビデンスと幅広いインプラント直径の選択肢から好まれています。短いインプラントの幅広い利用可能性が、骨質が脆弱な症例の適格性を拡大し、骨移植の必要性を低減させています。

骨膜下デバイスは予測CAGR 9.18%を示し、重度の下顎萎縮を持つ高齢患者にますます使用されています。CBCTデータセットから最適化された3Dプリント製カスタムフレームが骨膜剥離と術後の不快感を最小化しています。経骨および粘膜内オプションはニッチなままであり、極端な骨吸収や補綴物の維持が必要なシナリオに限定されています。

デザイン別:テーパード型インプラントが優位を持続し平行壁型が進化

テーパード型インプラントは2025年売上の59.35%を占め、即時埋入ソケットにおける初期固定性と最小限の骨圧縮が高く評価されています。コーンモース接続がマイクロムーブメントをさらに軽減し、即時仮歯トレンドを支えています。

平行壁型デザインは、スレッド深さの最適化が緻密な後歯部骨における係合を高めることにより、CAGR 8.52%で成長しています。大学の研究では両デザイン間の5年生存率が同等であることが報告されており、臨床医がブランドの慣習よりも部位の解剖学的構造に基づいて選択するよう促しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

処置別:ツーステージアプローチが引き続き主流でシングルステージの採用が加速

ツーステージ法は2025年の埋入件数の69.25%を占め、複雑な骨移植部位における臨床医の慎重さを示しています。ヒーリングアバットメントの使用により、荷重前の経粘膜的な軟組織成熟が可能になります。

シングルステージ処置はCAGR 12.18%で前進し、より強力な初期トルクと抗菌性親水性表面の恩恵を受けています。無作為化試験では、ロボットガイド下即時インプラントが歯冠部偏差1.04mmを達成し、遅延型と同等の6ヶ月生存率を示しています。チェアタイム効率を競う民間クリニックにおいて、手術回数を減らしたいという患者の需要が採用を高めています。

エンドユーザー別:クリニックがリーダーシップを維持し、病院が統合ケアを拡大

歯科クリニックは2025年の処置件数の67.35%を占め、柔軟なスケジュールとデジタルインプラントスイートを紹介する積極的なマーケティングキャンペーンに牽引されています。VBPテンダーへの民間クリニックの参加により一括購入が可能となり、フィクスチャー調達コストが25%削減され、より高い患者スループットにより利益率が向上しています。

病院はCAGR 11.28%で拡大すると予測されており、全身的な合併症を管理する学際的なインプラントセンターをますます提供しています。政府系病院は、インプラント手術と慢性疾患管理を組み合わせた給付パイロット事業を活用し、より密接な周術期モニタリングが必要な高齢糖尿病患者を引き付けています。

地域分析

歯科医師密度と可処分所得水準が高い東部沿岸省が埋入件数を支配しています。上海と浙江省は合わせて2024年の手術件数の4分の1以上を占め、これらの省における給付パイロット事業が患者の費用回収期間を短縮しています。東部の中国歯科インプラント市場規模は、クリニックが治療台を増設し即時荷重症例にロボットガイド下埋入を採用するにつれて成長する見通しです。

河南省と湖北省を含む中部省は、民間チェーンの拡大と高齢者口腔保健に対する省の資金援助に支えられ、最も急速に成長する地域を代表しています。クリニックは第1線の専門家との遠隔相談リンクを活用して複雑な症例を遠隔で監督し、専門知識の格差を縮小しています。地域コミュニティへのインプラント啓発デーに対する政府補助金が、一部の県立病院での年間症例数を2倍にしています。

西部および最北部地域は依然として普及が遅れており、人口10万人当たりの手術件数が10件未満です。限られた専門家密度と長い移動距離が取り込みを阻んでいます。省当局はCBCTと椅子側ミリングステーションを備えた移動型手術ユニットを試験的に導入し、週末のインプラントキャンプを実施しています。

競争環境

国際メーカーは主要なブランド認知度を維持していますが、国内企業はVBP受注と現地サービスネットワークによってその差を縮めています。OsstemとDentiumは近接性の優位を活かし、VBP上限を満たしながら二桁の利益率を維持する500米ドル未満のチタンフィクスチャーを提供しています。Osstemは年間3,000人の歯科医師を訓練する教育センターの再開後、2025年の中国売上が19%成長すると予測しています。

Straumannの中国子会社は最近、インプラントプランニングソフトウェアと自社ミリングユニットを統合したバンドルされたデジタルワークフロースイートを導入し、価格競争を超えた差別化を追求しています。同社はまた、Alibaba Healthとのパートナーシップを確立し、クラウドベースの症例追跡と臨床医ダッシュボードへのデータ分析を追加しています。

深圳Chirimen Technologyなどの国内企業は輸入品より30%低い価格のジルコニアアバットメントを供給し、急速に成長する審美セグメントでシェアを獲得しています。CY Internationalは2024年後半に江蘇省に新たなチタンブランク工場を開設し、国内フィクスチャーメーカーの供給安全性を強化しました。特許出願活動によれば、中国企業が世界のインプラント技術出願の28%を占めるようになっており、イノベーションに向けた戦略的転換を示しています。

中国歯科インプラント産業リーダー

Straumann Group

Nobel Biocare Services AG

Dentsply Sirona Inc.

ZimVie Inc.

Osstem Implant Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:国際口腔インプラント学会議が2025年カリキュラムにてセラミックおよび小径インプラントにスポットライトを当てました。

- 2024年11月:中国の国家医療品医薬品局(NMPA)が歯科材料および外科用インプラントを対象とした34の新たな医療機器規格を公表しました。

中国歯科インプラント市場レポートの範囲

本レポートの範囲において、歯科インプラントとは顎骨に外科的に挿入可能な歯根の人工的代替物を指します。歯科インプラントはフィクスチャーとアバットメントという2つの主要部品から構成されており、通常はジルコニウムとチタンで製造されています。中国歯科インプラント市場は部品別(フィクスチャーおよびアバットメント)および材料別(チタンインプラントおよびジルコニウムインプラント)にセグメント化されています。本レポートは上記セグメントの金額(百万米ドル)を提供しています。

| フィクスチャー |

| アバットメント |

| チタンインプラント |

| ジルコニウムインプラント |

| PEEK(ポリエーテルエーテルケトン)・ポリマーインプラント |

| 骨内 |

| 骨膜下 |

| 経骨 |

| 粘膜内 |

| テーパード型 |

| 平行壁型 |

| シングルステージ |

| ツーステージ |

| 歯科クリニック |

| 病院 |

| 学術・研究機関 |

| 部品別 | フィクスチャー |

| アバットメント | |

| 材料別 | チタンインプラント |

| ジルコニウムインプラント | |

| PEEK(ポリエーテルエーテルケトン)・ポリマーインプラント | |

| インプラントタイプ別 | 骨内 |

| 骨膜下 | |

| 経骨 | |

| 粘膜内 | |

| デザイン別 | テーパード型 |

| 平行壁型 | |

| 処置別 | シングルステージ |

| ツーステージ | |

| エンドユーザー別 | 歯科クリニック |

| 病院 | |

| 学術・研究機関 |

レポートで回答される主要な質問

2026年の中国歯科インプラント市場の規模はどれくらいですか?

8億5,000万米ドルと評価されており、2031年までに11億4,000万米ドルに達すると予測されています。

2031年にかけたインプラント処置の期待成長率はどれくらいですか?

VBP主導の負担可能性と人口高齢化に支えられ、全体の埋入件数はCAGR 6.12%で拡大すると予測されています。

どの材料セグメントが最も急速に成長していますか?

ジルコニウムインプラントは審美性への需要に牽引され、2031年にかけてCAGR 12.12%と最も高い勢いを示しています。

なぜ地方省ではインプラントの採用が遅れているのですか?

インプラント訓練を受けた歯科医師の不足と高い自己負担費用がアクセスを制限し、義歯およびインプラントの使用率が低くなっています。

数量ベース調達(VBP)は価格にどのような影響を与えていますか?

VBPはインプラントシステムの平均価格を20%以上引き下げ、公立病院と民間クリニックの両方でより高い処置件数を促進しています。

現在どのデザインタイプが最も多く使用されていますか?

テーパード型インプラントが59.35%のシェアで支配的であり、初期固定性と即時埋入への適合性が高く評価されています。

最終更新日: