単細胞タンパク質市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

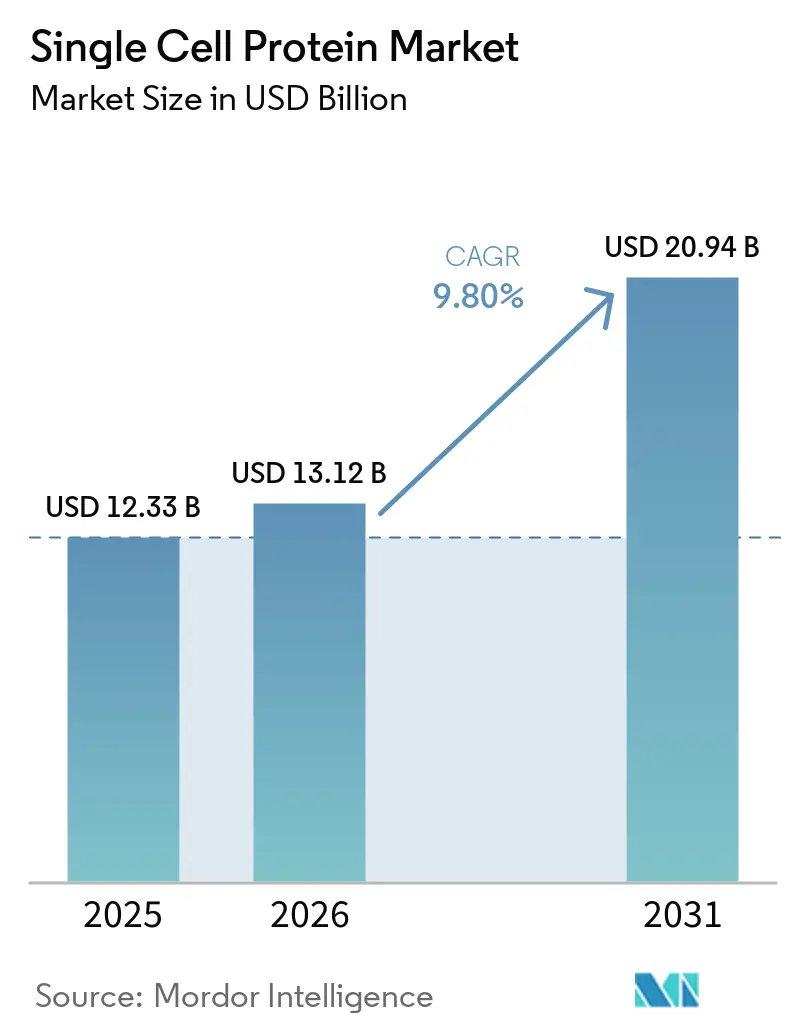

| 市場規模 (2026) | 13.12 十億米ドル |

| 市場規模 (2031) | 20.94 十億米ドル |

| 成長率 (2026 - 2031) | 9.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる単細胞タンパク質市場分析

単細胞タンパク質市場は2025年に123億3,000万米ドルと評価され、2026年の130億1,200万米ドルから2031年には209億4,000万米ドルへと成長し、2026年から2031年にかけてCAGR 9.80%を記録する見込みです。精密発酵のスケールアップ、炭素回収バイオプロセシング、シンガポール・米国・欧州連合(EU)における支援的な規制枠組みが、世界のタンパク質サプライチェーンを再構築しています。生産は、産業用CO₂排出源や再生可能エネルギーハブと統合されたローカル施設を通じて農業用地から切り離されつつあり、物流コストの低減と温室効果ガスの排出削減を実現しています。先行するブランドは、馴染みのある食品・飲料に微生物タンパク質を組み込み、持続可能性と栄養を重視する消費者の間での主流化を加速させています。既存の酵母およびマイコプロテイン生産者は生産能力を強化する一方、ガス発酵スタートアップはエネルギー企業と提携し、廃棄メタンおよび回収炭素を収益化するギガトン規模の工場に資金を調達しています。

主要レポートのポイント

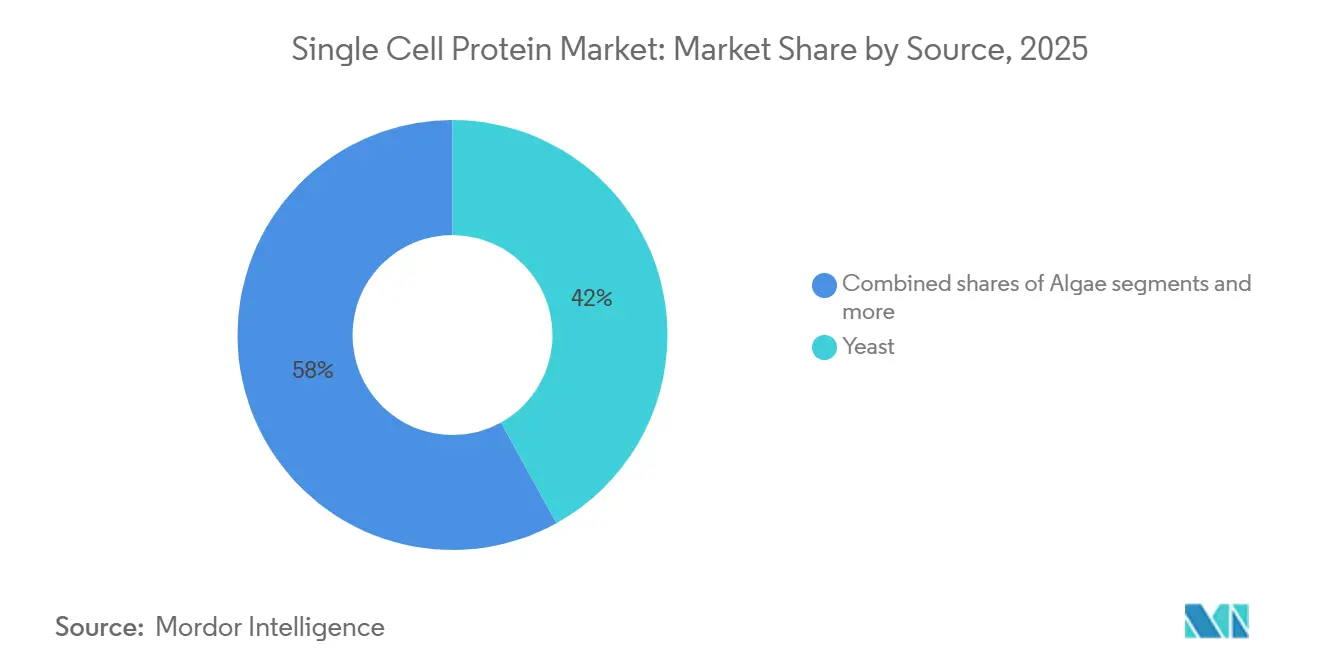

- 供給源別では、酵母が2025年の単細胞タンパク質市場シェアの41.96%を占めてトップとなり、細菌タンパク質は2031年に向けて最速の10.71% CAGRを記録しました。

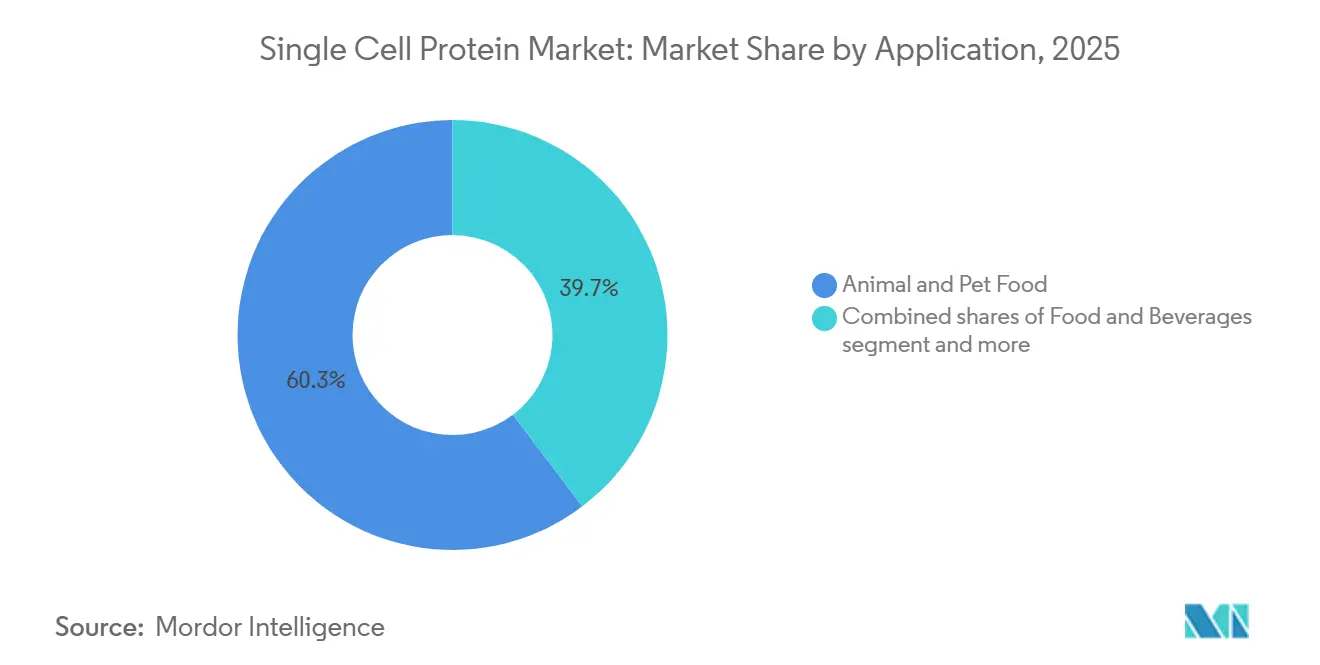

- 用途別では、動物飼料およびペットフードが2025年の単細胞タンパク質市場規模の60.32%を占め、食品・飲料用途は2026年から2031年にかけてCAGR 11.82%で拡大する見込みです。

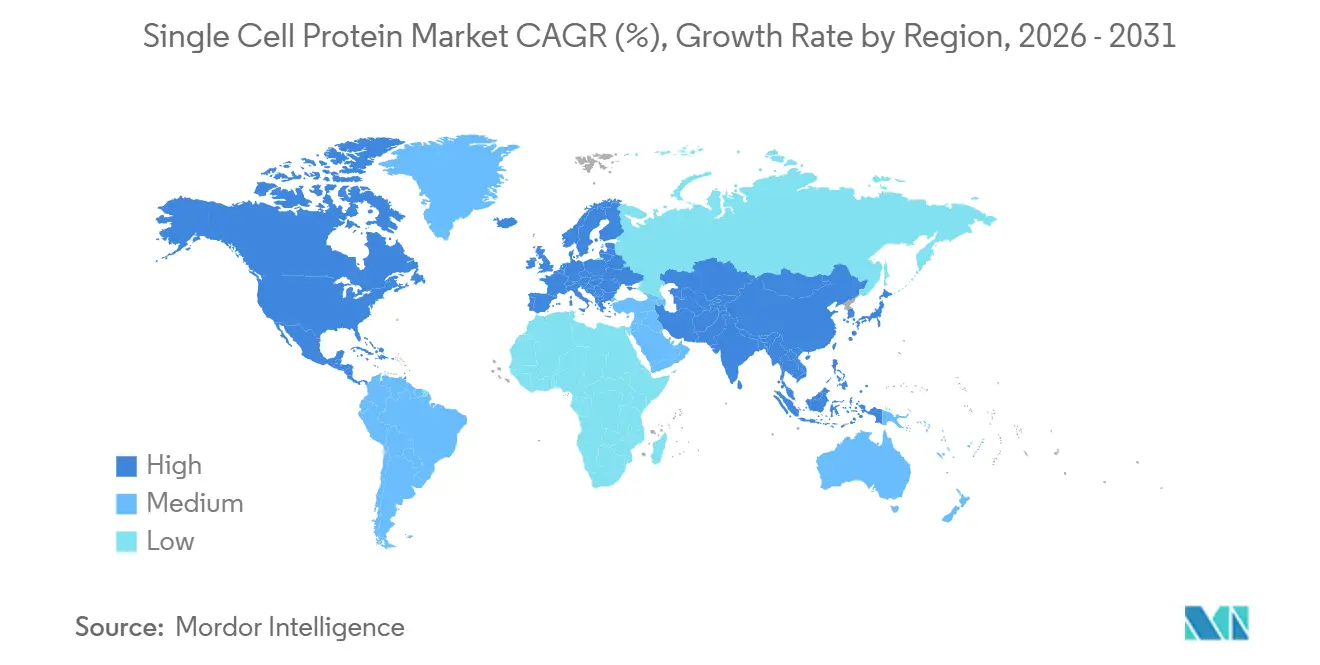

- 地域別では、欧州が2025年の単細胞タンパク質市場シェアの32.86%でトップとなり、アジア太平洋は2031年にかけてCAGR 11.91%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の単細胞タンパク質市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替タンパク質源に対する需要の増大 | +2.1% | アジア太平洋(中国、インド、シンガポール)および北米に集中するグローバル市場 | 中期(2〜4年) |

| 持続可能性と環境への懸念 | +1.8% | 炭素削減義務に牽引される欧州連合(EU)および北米を中心としたグローバル市場 | 長期(4年以上) |

| 水産・動物飼料およびペットフード産業の拡大 | +1.6% | アジア太平洋の水産養殖市場および北米のペットフード市場で強い普及が見られるグローバル市場 | 中期(2〜4年) |

| 精密発酵技術の進歩 | +1.4% | 北米、EU、シンガポール、オーストラリア(規制先進国・地域) | 短期(2年以内) |

| 炭素回収に基づく単細胞タンパク質生産の経済性 | +1.2% | EU(ホライズン助成プロジェクト)、中東(サウジアラビア)、北米(米国エネルギー省助成金) | 長期(4年以上) |

| スポーツ栄養向けカスタムアミノ酸プロファイル製品 | +0.9% | 北米、EU、アジア太平洋の都市部市場(プレミアムスポーツ栄養の普及) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

代替タンパク質源に対する需要の増大

人口増加と食生活の変化が世界的なタンパク質不足を拡大させており、単細胞タンパク質は中国・インド・シンガポールの国家食料安全保障アジェンダに適合した、土地・水資源効率の高いソリューションを提供しています。輸入依存型経済は微生物タンパク質を大豆やフィッシュミールの価格変動に対するヘッジ手段と見なしており、Angel YeastやCalystaなどの主要生産者は大規模生産において従来の飼料タンパク質とのコスト同等性に近づいています。Angel YeastのAngeoPro酵母タンパク質は、タンパク質利用率96%・必須アミノ酸含有量47%を誇り、プロテインバー・シリアル・代替肉においてホエイや大豆の代替として位置付けられています。シンガポール食品庁は2024年に複数のマイコプロテインおよび精密発酵成分を承認し、2030年までに栄養自給率30%を目標とする市場での迅速な商業化を可能にしました[1]出典:シンガポール食品庁、「シンガポール食品統計2024」、sfa.gov.sg。食料安全保障義務、輸入代替政策、ブレンド肉製品の採用に対する消費者の意欲が収束し、多国籍食品企業および地域ブランドによる調達が加速しています。

持続可能性と環境への懸念

ライフサイクル研究によると、微生物タンパク質は牛肉と比較して温室効果ガス排出量を最大97%削減できることが示されており、科学的根拠に基づく目標達成を競う企業を引き付けています。EUのファームトゥフォーク戦略は低排出成分を優遇しており、欧州食品安全機関(EFSA)の2025年のFermoteinに対する肯定的意見は、主流の食料供給における炭素ネガティブタンパク質に向けた勢いを示しています。製鉄所や精製所はLanzaTechのCO₂からタンパク質へのモジュールを試験導入し、汚染物質を収益に転換しながらカーボンクレジットを獲得しています。SynoProteinなどのホライズン助成イニシアチブは森林残渣フィードストックを検証し、持続可能性の物語を広げ、単細胞タンパク質市場を強化しています。国際標準化機構(ISO)が2021年に「タンパク質繊維」の定義を改訂し、合成生産タンパク質を含めるよう規制枠組みを整備したことで、微生物タンパク質が認知された成分カテゴリーとして正式化され、承認の摩擦が軽減され、企業の持続可能性コミットメントが調達義務へと転換されやすくなっています。

水産・動物飼料およびペットフード産業の拡大

水産養殖だけでも2050年までに追加で1億トンの飼料タンパク質が必要となり、消化率に優れた微生物代替品はすでにプレミアムニッチを埋めています。Calystaの中国における年産2万トンのFeedKind施設は水産飼料およびペットフードメーカーの両方に供給しており、米国のペットオーナーは持続可能なタンパク質源を強調した低アレルゲン処方に多くを費やしており、これはプレミアムペットフード処方で支持を集めています。NovoNutrientsは、より迅速な規制経路と高い支払い意欲を背景にペットフード採用へと注力を移しています。Better Meat Co.は2024年10月にシンガポール食品庁からRhizaマイコプロテインの承認を取得し、米国でPerdue Farmsとの「Chicken Plus」ハイブリッド製品の商業的協力関係を締結しており、単細胞タンパク質が肉の含有量を削減しながら感覚的特性を維持し、マージン構造を改善できることを示しています。

精密発酵技術の進歩

精密発酵により、PDCAASスコア1.0の機能性タンパク質の生産が可能となり、ホエイやカゼインの基準値に匹敵または超える水準が実現されており、規制承認が商業化のタイムラインを加速させています。米国食品医薬品局(U.S. FDA)は2024年にAll GのウシラクトフェリンおよびViviciのホエイタンパク質に対して一般的に安全と認められる(GRAS)書簡を発行し、精密発酵が後工程コストを削減しユニットエコノミクスを改善する産業的生産性水準に到達できることを示しました。水素酸化細菌プラットフォームは電解ガスリフト反応器において水素効率100%を達成し、H₂移送損失を排除して爆発リスクを低減し、バイオマス生産性は1日1リットルあたり0.20グラム、タンパク質含有量は58.3%を記録しました。これらの進歩は、ハイスループットバイオファウンドリーと進化工学を通じて菌株開発サイクルを数年から数ヶ月に短縮し、スポーツ栄養・乳児用調製粉乳・高齢者栄養向けのアミノ酸プロファイルの迅速なカスタマイズを可能にしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 確立された大豆・フィッシュミールタンパク質との競合 | -1.3% | 価格に敏感な水産飼料および畜産飼料市場を中心としたグローバル市場 | 中期(2〜4年) |

| 大規模バイオリアクターの高い設備投資(CAPEX)および運営コスト | -1.1% | バイオ製造インフラが不足している地域に深刻な影響を与えるグローバル市場 | 長期(4年以上) |

| 規制および消費者受容のハードル | -0.8% | EU(新規食品の審査期間)、北米(GRASの変動性)、アジア太平洋(断片化した規制枠組み) | 短期(2年以内) |

| 飼料ガスおよび糖蜜の価格変動 | -0.6% | メタノール・糖蜜・天然ガスの輸入に依存する地域(例:欧州、輸入依存型アジア太平洋市場) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

確立された大豆・フィッシュミールタンパク質との競合

大豆粕は、確立されたサプライチェーン、農業規模、およびコモディティ価格メカニズムにより、畜産飼料および水産飼料における主要タンパク質源であり続けています。単細胞タンパク質がコスト同等性を達成するか、優れた機能的性能(消化率、アミノ酸プロファイル、病原体フリーの状態)を実証しなければ、価格に敏感な飼料市場において既存成分を置き換えることはできません。CalystaのFeedKindはフィッシュミールと競争力のある位置付けをしていますが、ニッチな用途を超えてスケールアップするには、市場浸透を遅らせる複数年の供給契約と検証試験が必要です。DSM-Firmenich AGのニジマス試験では、単細胞タンパク質を20%配合した場合にフィッシュミールと同等の性能を示しましたが、飼料処方者は長期的な性能データと輸出市場全体での規制の明確性がなければ新規成分の採用に慎重なままです。水産飼料市場の2031年までのCAGRと単細胞タンパク質のシェアは、移行リスクを吸収しサプライチェーン統合に共同投資する意欲のあるアンカー顧客の確保にかかっています。

規制および消費者受容のハードル

欧州連合における新規食品承認のタイムラインは5年を超える場合があり、The Protein BreweryはFermoteinの申請書類を提出してから5年以上後の2025年に欧州食品安全機関(EFSA)の肯定的意見を受け取りましたが、欧州委員会および加盟国の承認はまだ保留中です。米国食品医薬品局(U.S. FDA)の一般的に安全と認められる(GRAS)プロセスは、自己確認と「質問なし」書簡の経路によって期間と厳格さが異なり、VerleyやAll Gなどの企業は市場参入を加速するために両方の経路を追求しています。アジア太平洋地域の断片化した規制枠組みは安全性試験の重複を生み出し、地域展開を遅らせていますが、シンガポール食品庁は2024年に複数の微生物タンパク質を承認することでファーストムーバー市場として台頭しています。遺伝子組み換え微生物のラベリング要件やアレルゲン表示(例:牛乳アレルゲンとしてのベータカゼイン)はコンプライアンスの複雑さを増し、遺伝子組み換え生物(GMO)受容度が低い市場では消費者の否定的な認識を引き起こす可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:確立された酵母の生産能力が細菌の急速な成長の中でリードを維持

2025年、酵母ベースの単細胞タンパク質は市場シェアの41.96%を占め、業界における複数の主要な動向に牽引されました。Angel Yeastが宜昌に新たに稼働させた年産1万1,000トンの施設(2025年11月より稼働)がこの成長に大きく貢献しました。さらに、Quornのマイコプロテイン生産能力(年間約2万4,000トン)およびLallemandの酵母エキスと栄養製品の広範なグローバルポートフォリオがセグメントの地位をさらに強化しました。酵母タンパク質の生産は、数十年にわたる産業発酵の専門知識、堅牢で確立された後工程インフラ、および酵母由来成分に対する消費者の広範な親しみやすさという複合的な要因から恩恵を受けています。

細菌タンパク質は最も急成長している供給源セグメントとして急速に台頭しており、2026年から2031年にかけてCAGR 10.71%が予測されています。この顕著な成長は主に、二酸化炭素(CO₂)・メタン・水素を高タンパク質バイオマスに効率的に変換するガス発酵プラットフォームの進歩によって牽引されています。このイノベーションの注目すべき例として、NovoNutrientsが2024年7月にWoodside Energyを主要投資家として1,800万米ドルのシリーズA資金調達を実施し、CO₂からタンパク質への技術のスケールアップを目指していることが挙げられます。これらの動向は、タンパク質市場における持続可能でスケーラブルな代替品としての細菌タンパク質の成長ポテンシャルを浮き彫りにしています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:水産養殖経済学に支えられた動物飼料

動物飼料およびペットフード用途は2025年に60.32%のシェアを占め、水産養殖の世界的な成長と、低アレルゲンおよび持続可能な成分に対するペットフードのプレミアム価格許容度に牽引されました。CalystaのFeedKindメタン資化性タンパク質は中国で年産2万トンの稼働を続け、ペットフードタンパク質市場での70%の市場浸透率を目標とし、大量契約においてフィッシュミールとのコスト同等性に近づいています。動物飼料においては、実証された栄養的同等性とコスト上の利点が明らかであり、配合率は種の必要性と規制上の規定に応じて10〜80%の範囲で調整されています。

食品・飲料用途は2026年から2031年にかけてCAGR 11.82%で拡大しており、スポーツ栄養・乳製品代替品・ハイブリッド肉製品における精密発酵ホエイ・マイコプロテイン・酵母タンパク質の規制承認に支えられています。スターバックスインドとSuperYouは2026年1月にプロテインコールドフォームを発売し、馴染みのある飲料フォーマットにタンパク質を組み込むことで採用障壁を低下させました。規制の進展がこの成長をさらに後押ししており、2025年2月に発効予定の欧州食品安全機関(EFSA)[2]出典:欧州食品安全機関、「2025年の欧州における新規食品のナビゲーション:最新のEFSAガイダンスへの洞察」、efsa.europea.euの新規食品に関する更新ガイダンスが微生物タンパク質の承認プロセスを合理化することが注目されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2025年、欧州は32.86%の市場シェアを保有しており、その先進的な規制枠組みと確立された産業インフラを反映しています。オランダなどの国々は、輸入依存を低減し国内の微生物タンパク質生産を強化することを目的とした国家タンパク質戦略を主導しています。この地域は、代替タンパク質に対する強い消費者受容と、単細胞タンパク質(SCP)の採用を支援する持続可能性主導の政策から恩恵を受けています。主要な動向としては、新規タンパク質源に対するEU承認と、フィンランドのSolar FoodsのFactory01(年間160トンのSoleinを生産)などの発酵能力への多大な投資が挙げられます。ただし、欧州の成長率は複雑な規制プロセスと成熟市場の制約により、アジア太平洋を下回っています。

アジア太平洋は最も急成長している地域であり、2030年にかけてCAGR 11.91%が予測されています。この成長は、中国のバイオ製造インフラの進歩とタンパク質発酵に対する政府支援によって牽引されています。インドの動物飼料の成長と近年の消費増加も市場需要を押し上げています[3]出典:米国農務省2025年、「インドにおける動物性製品と飼料の需要増大:生産・貿易・技術革新の将来展望」、ers.usda.gov。シンガポールは代替タンパク質の規制承認においてリーダーシップを発揮し、複数の企業が製造ライセンスと新規食品認可を取得できるようにすることで、地域のイノベーションハブとしての地位を確立しています。日本と韓国は政府プログラムと企業投資を通じて精密発酵能力を強化しており、オーストラリアは代替タンパク質の商業化に向けた包括的な戦略を実施しています。

北米は有利な規制環境と多額のベンチャーキャピタル投資から恩恵を受けています。企業はNovoNutrientsの1,800万米ドルのシリーズA資金調達など多大な資金を確保しており、微生物タンパク質に対する複数の一般的に安全と認められる(GRAS)承認も取得しています。この地域のダイナミックなイノベーションエコシステムは、バイオテクスタートアップと確立された食品企業のパートナーシップを通じた迅速な商業化を促進しています。一方、南米と中東・アフリカは、タンパク質需要の増大と投資関心の高まりに牽引された有望な市場として台頭しています。例えば、Unibioはサウジアラビア産業投資グループから7,000万米ドルを確保し、生産能力を拡大しました。これらの地域は、規制枠組みの整備を条件として、動物飼料および潜在的な人間栄養市場における単細胞タンパク質採用に向けた重要な機会を提供しています。

競合状況

単細胞タンパク質市場は中程度の断片化を示しています。このスコアにより、既存プレーヤーと革新的なスタートアップの両方が、独自のポジショニングと戦略的提携を通じてニッチを開拓することができます。市場リーダーは数十年にわたる商業的・規制的専門知識を活用する一方、新規参入者は新規生産方法と特化した用途に注力しています。注目すべきトレンドは垂直統合であり、企業は発酵と後工程を管理するだけでなく、価値を最大化するために顧客との直接的な関係を構築しています。成功しているプレーヤーは、フィードストックの使用・生産効率・製品機能性に焦点を当てた技術差別化によって際立っており、コストまたは性能面での優位性を誇ることが多いです。市場はさらに、進化する消費者需要と規制環境への適応性によって特徴付けられており、これがイノベーションと競争を促進しています。

パートナーシップは市場参入の加速とスケールアップにおいて重要な役割を果たしています。その好例として、CargillのENOUGHへの戦略的投資と、ABUNDAマイコプロテインの流通に関する商業契約が挙げられ、確立された食品業界ネットワークを活用した迅速な市場アクセスを実現しています。規制承認が一時的な競争優位をもたらす人間栄養などの特化分野や、生産コストを削減するだけでなく持続可能性の信頼性を高める革新的なフィードストック利用への関心が高まっています。

ディスラプターはCO2や産業廃棄物からの生産を可能にするガス発酵および精密発酵などの先進技術に引き寄せられています。代謝工学と発酵最適化における特許出願の急増は、生産効率と製品特性の両面で独占的優位性を競う企業間の激しいイノベーション競争を示しています。さらに、市場では研究開発活動への投資が増加しており、生産のスケーラビリティの向上と予測期間中に大幅な成長が見込まれる世界的なタンパク質需要への対応を目的としています。

単細胞タンパク質産業のリーダー企業

Angel Yeast Co. Ltd.

Calysta Inc.

Unibio A/S

Solar Foods

3FBIO Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:デンマークのバイオテク企業Unibioは、サウジアラビアのサウジ産業投資グループ(SIIG)と合弁事業を締結し、サウジアラビアのアルジュバイルに推定3億7,300万米ドルの投資で単細胞タンパク質工場を建設します。UnibioのU-Loopバイオリアクター特許技術を活用し、同施設は天然ガスをフィードストックとしてUniprotei成分を生産します。

- 2025年3月:Solar FoodsはSuperb Foodと米国でパートナーシップを締結しました。この合意は、Solar Foodsが同地域でのフットプリントを拡大し、持続可能なタンパク質代替品に対する高まる需要に応えることを目指す戦略的な一歩を示しています。

- 2024年10月:LanzaTechはバイオリファイニングプラットフォームの能力を拡張し、CO₂から直接商業規模の栄養タンパク質を生産できるようにし、1兆米ドルの代替タンパク質市場を標的としています。

- 2023年11月:MicroHarvest GmbHはポルトガルのリスボンに1日25kgの初期生産能力を持つ単細胞タンパク質パイロットプラントを立ち上げました。2024年初頭に予定されていた水産養殖向けタンパク質豊富な飼料製品HILIXの製品発売に先立ち、同スタートアップは主に飼料業界向けのテストサンプルを生産しました。

世界の単細胞タンパク質市場レポートの調査範囲

単細胞タンパク質(SCP)は、細菌・藻類・酵母・菌類などの微生物バイオマスを供給源とし、従来のタンパク質源に対する持続可能かつカーボンニュートラルな代替品として台頭しています。市場は供給源・用途・地域別にセグメント化されています。供給源別では、藻類・酵母・菌類・細菌をカバーしています。用途別では、動物飼料・ペットフード、食品・飲料、栄養補助食品、その他の用途にセグメント化されています。地域別では、北米・欧州・アジア太平洋・南米・中東・アフリカにセグメント化されています。レポートは上記セグメントについて金額(百万米ドル)ベースの市場規模と予測を提供しています。

| 藻類 |

| 酵母 |

| 菌類 |

| 細菌 |

| 動物飼料およびペットフード |

| 食品・飲料 |

| 栄養補助食品 |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| 中東・アフリカその他 |

| 供給源 | 藻類 | |

| 酵母 | ||

| 菌類 | ||

| 細菌 | ||

| 用途 | 動物飼料およびペットフード | |

| 食品・飲料 | ||

| 栄養補助食品 | ||

| その他の用途 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

単細胞タンパク質市場はどのくらいの速度で成長すると予測されていますか?

単細胞タンパク質市場規模は、2026年の130億1,200万米ドルから2031年には209億4,000万米ドルへと、CAGR 9.8%で拡大する見込みです。

現在の採用をリードしている供給源はどれですか?

酵母は2025年に41.96%のシェアを維持しており、Angel Yeastの宜昌における年産1万1,000トン工場やQuornの長年稼働するマイコプロテイン施設などの生産能力増強が貢献しています。

最も高い成長を記録する地域はどこですか?

中国・シンガポール・インドが牽引するアジア太平洋は、国家代替タンパク質戦略と新たな大規模発酵工場を背景に、CAGR 11.91%で成長する見込みです。

市場拡大を遅らせる可能性のある課題は何ですか?

高いバイオリアクターの設備投資(CAPEX)、フィードストック価格の変動、低コストの大豆やフィッシュミールとの競合が近期の経済性を制約しており、EUの新規食品審査の長期化と消費者受容の変動が規制リスクを加えています。

最終更新日: