日本の電気自動車市場規模とシェア

市場概要

| 調査期間 | 2017 - 2029 |

|---|---|

| 予測データ期間 | 2025 - 2029 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 46.97 十億米ドル |

| 市場規模 (2029) | 94.51 十億米ドル |

| 成長率 (2025 - 2029) | 19.10% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本の電気自動車市場分析

日本の電気自動車市場規模は2025年に469億7,000万USDと推定され、予測期間(2025年〜2029年)においてCAGR 19.10%で成長し、2029年までに945億1,000万USDに達すると予測されています。

日本の電気自動車産業は変革期を迎えており、2050年までに新車販売の完全電動化を達成するという政府の野心的なビジョンによって形成されています。日本の電気自動車市場は、2023年に日本の人口が1億2,462万1,000人に減少するという人口動態の変化を背景に進化しており、自動車産業の戦略と消費者の嗜好に影響を与えています。日本の自動車メーカーは、戦略的パートナーシップを形成し、日本の電気自動車技術に多額の投資を行うことでこれらの変化に対応しています。持続可能な輸送に対する政府のコミットメントは、ハイブリッド車を除く電気自動車1台あたり最大7,200USDの補助金を提供する包括的な補助金プログラムによってさらに証明されており、普及を加速させています。

日本の自動車業界は、強力な国内製造能力と技術革新を特徴としています。トヨタは2023年に68.37%の市場シェアで支配的なプレーヤーとしての地位を維持しており、電動化への同社の成功した移行と進化する消費者需要を満たす能力を反映しています。主要メーカーは、競争上の優位性を高めるために、先進的なバッテリー技術の開発とテクノロジー企業とのパートナーシップ構築にますます注力しています。これらの協力関係は、業界がバッテリーコストの削減に取り組む中で特に重要であり、2023年にはすでに155USD/kWhへの大幅な低下が見られています。

インフラ整備は日本の電気自動車市場にとって引き続き重要な焦点分野ですが、一定の課題に直面しています。2022年時点で、日本は全国に約29,400か所の電気自動車充電ステーションを維持しており、増大する電気自動車の普及を支援するための充電インフラへの継続的な投資の必要性を反映しています。政府と民間セクターは、これらのインフラニーズに対処するために協力して取り組んでおり、充電ネットワークの拡大と電気自動車ユーザーのアクセシビリティ向上のためのいくつかの取り組みが進行中です。パナソニックやトヨタなどの企業はバッテリー製造施設への多額の投資を行っており、パナソニックは2023年に新しいバッテリー生産施設を設立するために6億9,200万USDの投資を発表しました。

日本の規制環境は、日本の電気自動車への移行を支援するために進化し続けています。日本自動車工業会(JAMA)は、業界標準の設定と技術革新の促進において重要な役割を果たしています。最近の動向には、より厳格な排出基準の実施と電気自動車の安全規制の強化が含まれます。業界はまた、国内外のプレーヤー間の協力の増加を目撃しており、2023年に日本の自動車メーカーとグローバルテクノロジープロバイダーの間で形成された戦略的パートナーシップが次世代の日本の電気自動車技術の開発と製造能力の強化に向けて証明されています。

日本の電気自動車市場のトレンドとインサイト

日本の電気自動車市場は政府と産業界のパートナーシップにより徐々に成長

- 日本の電気自動車産業は徐々に成長しており、2035年までにすべての新車販売を電動化するという政府の規範と目標が、国を電気モビリティへと移行させています。さらに、補助金やリベートという形での政府の取り組みが国内の電気自動車市場を牽引しています。2021年11月、日本政府は電気自動車に対して1台あたり最大7,200USDの補助金を提供すると発表しました。ただし、ハイブリッド車は補助金プログラムに含まれていません。このような要因が、2021年比で2022年の電気自動車(乗用車)の11.11%成長に寄与しています。

- 様々な企業が日本全国の様々なセクターにおける電気モビリティを強化するためにパートナーシップや合弁事業を締結しています。2022年6月、テクノロジー企業のソニーと日本の自動車メーカーのホンダが電気モビリティに共同で取り組む合弁事業に署名しました。この合弁事業の目的は、2025年までに日本で電気自動車を生産・販売することです。さらに、ホンダは30台の電気自動車の発売と2030年までに年間200万台の生産を発表しています。各社は合弁事業に約3,752万USDを投資しています。このような要因は電気モビリティにプラスの影響を与えると予想されます。

- 2022年4月、米国の自動車メーカーであるゼネラルモーターズが電気自動車を生産するためにホンダとのパートナーシップを拡大すると発表しました。拡大の一環として、両社は自動車を含む新しい手頃な価格の電気自動車を開発します。車両の生産は2027年初頭に開始される予定です。さらに、このような国際的な拡大により新しいデザインと強化された自動車が開発されると予想され、これにより日本における2024年〜2030年の期間中の電気自動車の販売が増加し、日本全国でのバッテリーパックの需要も加速するでしょう。

レポートに掲載されているその他の主要な業界トレンド

- 高齢化と低出生率による日本の人口減少は課題をもたらし、政策改革の必要性を浮き彫りにしている

- 日本の一人当たりGDPは力強い回復が見込まれ、2030年までに47,745.41USDに達すると予測されている

- アジア太平洋地域における日本の自動車市場は、変動期を経た後、2022年〜2023年に慎重な回復傾向を示している

- 日本のデフレから緩やかなインフレへの移行は、慎重な経済的進展を示している

- 日本の自動車ローン金利は、国の低金利政策とデフレ対策への取り組みに牽引され、持続的な低下傾向を示している

- 日本のMaaS(モビリティ・アズ・ア・サービス)の歩み:共有モビリティにおける成長と変革のナビゲーション

- 日本の電気自動車充電ネットワークは29,400か所で安定し、成熟と技術的卓越性を反映している

- 2022年、南アフリカ、ケニア、モロッコでは経済安定を示唆するインフレ低下が見られた一方、ナイジェリアでは2023年に安定する前に急上昇が見られた。将来の予測では、4か国すべてでインフレ低下と経済安定に向けた傾向が示唆されている

- 自動車メーカーは日本における電動化とバッテリーパック需要を促進するために電気SUVを発売している

- 人口動態、技術、持続可能性の影響が日本の中古車販売市場に影響を与えると予想される

- 日本政府は、プログラムを廃止した場合の価格上昇への懸念を理由に、ガソリン補助金プログラムを2023年末まで延長することを決定した

- 日本の車両生産は、進化する消費者および経済トレンドを反映し、セグメント全体での市場調整とともに軽自動車とバスへのシフトを示している

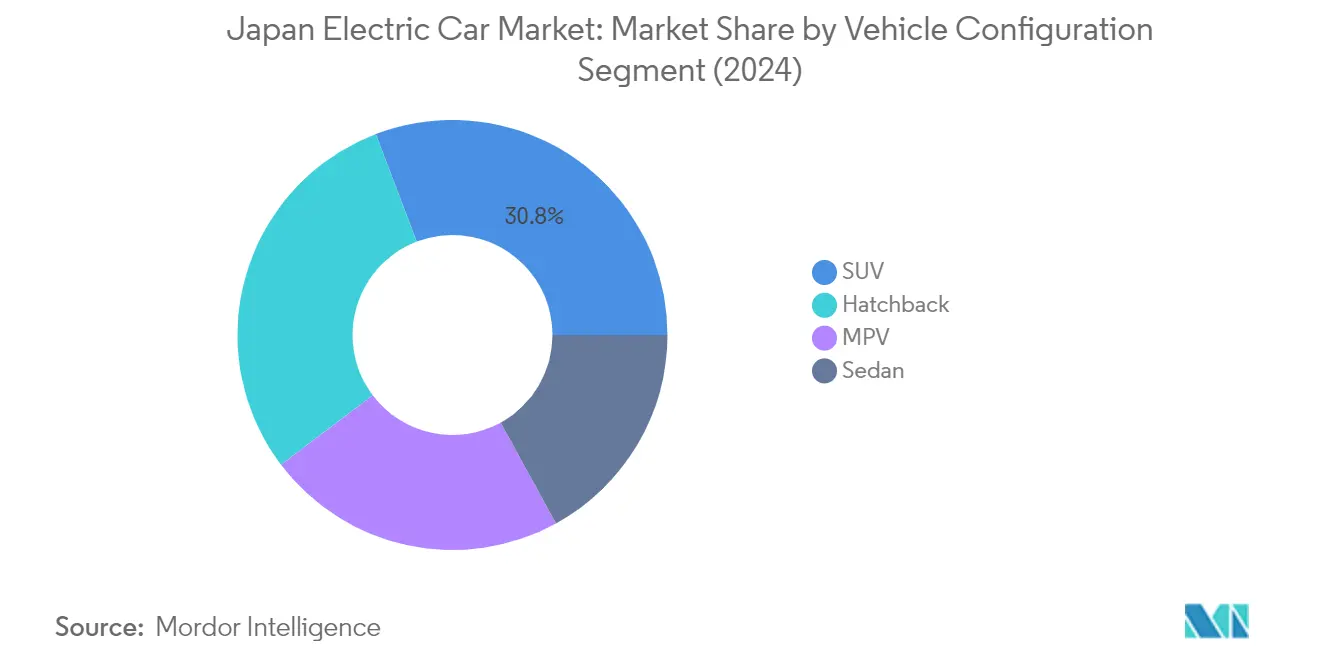

セグメント分析:車両構成

日本の電気自動車市場におけるSUVセグメント

スポーツ・ユーティリティ・ビークル(SUV)セグメントは、2024年に約31%の市場シェアを占め、日本の電気自動車市場における支配的な勢力として台頭しています。このリーダーシップの地位は、広々とした空間とエコフレンドリーな技術を組み合わせた多用途車両に対する日本の消費者の高まる嗜好を反映しています。このセグメントの好調なパフォーマンスは、最低地上高の向上、優れた視認性、乗客の快適性の向上などの要因によって牽引されており、電気SUVはファミリー層や都市部のプロフェッショナルに特に魅力的です。主要な自動車メーカーは、日本の厳格な環境基準とプレミアムモビリティソリューションに対する消費者の嗜好に合致した先進的な機能と技術を組み込んだ多様な電気・ハイブリッドSUVモデルを導入することで、この需要に応えています。

日本の電気自動車市場におけるMPVセグメント

多目的車(MPV)セグメントは、2024年〜2029年の期間中に約18%という印象的な成長率が見込まれ、日本の電気自動車市場において顕著な成長ポテンシャルを示しています。この加速した成長軌道は、家族利用から商業用途まで多様な輸送ニーズを満たすセグメントの能力に起因しています。需要の急増は、MPV専用に設計された電動パワートレインの技術的進歩、バッテリー効率の向上、充電能力の強化によってさらに支えられています。日本の自動車メーカーは、電気モビリティの環境上の利点を維持しながら、優れたスペース活用、柔軟なシート構成、先進的な安全機能を提供する電気MPVの開発にますます注力しています。

車両構成における残りのセグメント

ハッチバックと電気セダンのセグメントは、日本の電気自動車市場の景観を形成する上で引き続き重要な役割を果たしています。ハッチバックは都市部の居住者や初めて電気自動車を購入する消費者の間での魅力を維持しており、コンパクトな寸法と実用的なユーティリティの最適なバランスを提供しています。このセグメントは、より低い参入価格と混雑した都市環境での取り回しのしやすさから恩恵を受けています。一方、セダンセグメントはプレミアムおよびラグジュアリー市場セグメントに対応しており、メーカーは空力設計と航続距離の延長能力に注力しています。両セグメントは、バッテリー技術、充電ソリューション、コネクテッド機能の面で継続的なイノベーションを目撃しており、市場全体の多様化に貢献しています。

セグメント分析:燃料カテゴリー

日本の電気自動車市場におけるHEVセグメント

ハイブリッド電気自動車(HEV)は、2024年に総市場シェアの約85%を占め、日本の電気自動車市場における支配的な地位を維持しています。この圧倒的な市場リーダーシップは、燃費効率の高い車両に対する日本の消費者の強い嗜好、国内メーカーからの幅広い製品ラインナップ、およびセグメントの実証された信頼性を含むいくつかの要因に起因しています。トヨタやホンダなどの主要な自動車メーカーはHEV技術に多額の投資を行い、様々な車両カテゴリーにわたる幅広いモデルを提供しています。このセグメントの成功は、日本の発達したHEV製造エコシステム、インセンティブや規制を通じた強力な政府支援、およびハイブリッド技術に対する消費者の親しみによってさらに強化されています。

日本の電気自動車市場におけるBEVセグメント

バッテリー電気自動車(BEV)セグメントは、2024年〜2029年の期間中に約34%という印象的な成長率が見込まれ、日本の電気自動車市場において顕著な成長を遂げています。この加速した成長は、バッテリー技術の著しい技術的進歩、全国的な充電インフラの拡大、および環境持続可能性に対する消費者意識の高まりによって牽引されています。日本の自動車メーカーは、航続距離と性能能力が向上した新モデルを導入し、BEVポートフォリオを急速に拡大しています。このセグメントの成長は、BEV購入に対する多額の補助金や税制優遇措置を含むゼロエミッション車両を促進する政府の取り組み、および全国的な急速充電ネットワークの開発によってさらに支えられています。

燃料カテゴリーにおける残りのセグメント

日本の電気自動車市場における残りのセグメントは、プラグインハイブリッド電気自動車(PHEV)と燃料電池電気自動車(FCEV)で構成されており、それぞれが市場の進化において異なる役割を果たしています。PHEVは重要なブリッジ技術として機能し、航続距離への不安に対処しながら電気と従来のパワートレインの両方の利点を消費者に提供しています。一方、FCEVは水素ベースのモビリティに対する日本の長期的なビジョンを表しており、複数の日本の自動車メーカーが水素燃料電池技術の開発に投資しています。両セグメントは、メーカーがこれらのカテゴリーにおける製品の革新と改善を継続する中で、車両電動化に対する日本の包括的なアプローチから恩恵を受けています。

競争環境

日本の電気自動車市場のトップ企業

日本の電気自動車企業市場は、主要プレーヤー間の激しいイノベーションと戦略的拡大を特徴としています。メーカーは、電気自動車ポートフォリオ全体でバッテリー技術を進歩させ、航続距離を延長し、充電能力を向上させるために研究開発に多額の投資を行っています。日本の電気自動車メーカーは、特にバッテリー生産と充電インフラ開発の分野で技術的能力を強化し市場プレゼンスを拡大するために、戦略的パートナーシップと協力関係を形成しています。変化する市場需要と消費者の嗜好への迅速な適応を可能にする柔軟な製造システムを通じて、運営上の機動性が発揮されています。主要プレーヤーはまた、生産能力の拡大、新しい製造施設の設立、日本全国での流通ネットワークの強化に注力しています。製品イノベーションは最前線にあり、日本の電気自動車ブランドはコンパクトカーからラグジュアリー車まで様々なセグメントにわたって新モデルを導入し、自律走行能力や強化されたコネクティビティオプションなどの先進機能を組み込んでいます。

国内プレーヤーが統合された市場構造を支配

日本の電気自動車市場は、国内に深く根付いた存在感を持つ確立された国内自動車メーカーによって支配される高度に統合された構造を示しています。これらの地元大手企業は、広範な製造能力、確立された流通ネットワーク、および強力なブランド認知度を活用して市場ポジションを維持しています。グローバルプレーヤーは特にプレミアムセグメントで市場に存在していますが、国内メーカーは包括的な製品ポートフォリオと地元消費者の嗜好への理解を通じて市場シェアの大部分を保持しています。市場は、特に技術開発とバッテリー製造の分野で、国内プレーヤーと国際企業の間の戦略的パートナーシップを目撃しています。

市場は垂直統合戦略を特徴としており、主要プレーヤーはバッテリー生産から充電インフラ開発まで電気自動車バリューチェーンの様々な側面に投資しています。合併・買収活動は主に、バッテリー技術、自律走行システム、コネクテッドカーソリューションなどの分野での技術的能力の獲得に焦点を当てています。強力な国内プレーヤーの存在が新規参入者にとって高い参入障壁を生み出しており、確立されたプレーヤーが継続的なイノベーションと戦略的投資を通じてポジションを強化し続ける市場構造につながっています。

イノベーションとインフラが将来の成功を牽引

日本の電気自動車市場での成功は、コスト競争力を維持しながらイノベーションを起こす企業の能力にますます依存しています。既存プレーヤーは、先進的なバッテリー技術の開発、充電インフラの拡大、および様々な消費者セグメントに対応する多様な製品ポートフォリオの提供に注力する必要があります。日本の電気自動車企業は、生産コストを削減しながら車両の航続距離と充電速度を向上させるために研究開発に投資する必要があります。さらに、テクノロジープロバイダーとの強力なパートナーシップの構築と効率的なサプライチェーンの維持が、市場リーダーシップを維持するために不可欠となります。

市場シェアの獲得を目指す競合他社にとって、独自の技術提供と特化した市場セグメントによる差別化が機会をもたらします。成功には、強力な地元パートナーシップの構築、日本の消費者の嗜好の理解、および地元の規制とインフラ基準に合致した製品の開発が必要です。規制環境は引き続き電気自動車の普及を支持しており、政府の政策はメーカーと消費者の両方を支援しています。企業はまた、高い安全基準を維持しながら、コネクテッドおよび自律機能に対する高まる需要に対応する必要があります。電気自動車に対する強力な政府支援と消費者の間での環境意識の高まりにより、代替品による脅威は低いままです。

日本の電気自動車産業のリーダー企業

Honda Motor Co. Ltd.

レクサス

三菱自動車工業株式会社

Nissan Motor Co. Ltd.

トヨタ自動車株式会社

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年8月:2024年、トヨタ・アルゼンチンはサラテ工場でハイアースの生産を開始する予定です。同時に、同社はコンバージョン部門の範囲を拡大する計画です。この部門は、多様な顧客の独自の要件を満たすために調整された車両の製作を担当しています。

- 2023年8月:ドバイ警察は、街頭をパトロールするためのラグジュアリーカーおよび環境配慮型車両のフリートに電気メルセデスEQS 580を追加しました。

- 2023年8月:日産はSunverge、Simply Energy、Wallboxとパートナーシップを締結し、電気自動車から電力網への送電および電気自動車から家庭への送電サービスを提供します。

日本の電気自動車市場レポートの範囲

乗用車は車両構成によるセグメントとしてカバーされています。BEV、FCEV、HEV、PHEVは燃料カテゴリーによるセグメントとしてカバーされています。| 乗用車 | ハッチバック |

| 多目的車 | |

| セダン | |

| スポーツ・ユーティリティ・ビークル |

| BEV |

| FCEV |

| HEV |

| PHEV |

| 車両構成 | 乗用車 | ハッチバック |

| 多目的車 | ||

| セダン | ||

| スポーツ・ユーティリティ・ビークル | ||

| 燃料カテゴリー | BEV | |

| FCEV | ||

| HEV | ||

| PHEV |

市場の定義

- 車両タイプ - このカテゴリーには乗用車が含まれます。

- 車両ボディタイプ - これにはハッチバック、セダン、スポーツ・ユーティリティ・ビークル、多目的車などの様々なボディタイプが含まれます。

- 燃料カテゴリー - このカテゴリーは、HEV(ハイブリッド電気自動車)、PHEV(プラグインハイブリッド電気自動車)、BEV(バッテリー電気自動車)、FCEV(燃料電池電気自動車)などの様々なタイプを含む電気推進システムを専門的にカバーしています。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。自動車、バス、トラックを含みます。この用語には、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| BEV | BEVは推進のために完全にバッテリーとモーターに依存しています。車両内のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVは内燃機関を持たないため、無公害です。従来の燃料エンジンと比較して、運用コストが低く、エンジン騒音が少ないという特徴があります。ただし、同等のガソリン車モデルと比較して航続距離が短く、価格が高いという特徴があります。 |

| PEV | プラグイン電気自動車は外部から充電できる電気自動車であり、一般的に完全電気自動車およびプラグインハイブリッドが含まれます。 |

| プラグインハイブリッド電気自動車 | 内燃機関または電気モーターのいずれかで動力を供給できる車両。通常のハイブリッド電気自動車とは対照的に、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間で燃料の燃焼が起こるエンジン。通常、ガソリン/ペトロールまたはディーゼルで動作します。 |

| ハイブリッド電気自動車 | バッテリーに蓄えられたエネルギーを使用する1つ以上の電気モーターと組み合わせた内燃機関によって動力を供給される車両。これらは内燃機関からの電力と回生ブレーキによって継続的に充電されます。ハイブリッド電気自動車のバッテリーはプラグイン機器を使用して充電することはできません。 |

| 商用車 | 商用車は人または物品の輸送のために設計された動力付き道路車両です。このカテゴリーには小型商用車(LCV)および中・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は少なくとも4輪を持つ電気モーターまたはエンジン駆動の車両です。これらの車両は乗客の輸送に使用され、運転席に加えて最大8席を備えています。 |

| 小型商用車 | 6,000ポンド未満(クラス1)および6,001〜10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| 中・大型トラック | 10,001〜14,000ポンドの範囲(クラス3)、14,001〜16,000ポンド(クラス4)、16,001〜19,500ポンド(クラス5)、19,501〜26,000ポンド(クラス6)、26,001〜33,000ポンド(クラス7)および33,001ポンド以上(クラス8)の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す輸送手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | ディーゼルを主燃料として使用する車両が含まれます。ディーゼルエンジン車は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮されたときに達する高温によって点火されます。 |

| ガソリン | ガソリン/ペトロールを主燃料として使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室のいずれかに噴射され、空気と混合され、点火プラグからの火花によって空気/燃料混合物が点火されます。 |

| LPG | LPGを主燃料として使用する車両が含まれます。専用およびバイフューエルLPG車両の両方が調査の範囲内で考慮されています。 |

| CNG | CNGを主燃料として使用する車両が含まれます。これらは火花点火式内燃機関を持つガソリン動力車両と同様に動作する車両です。 |

| HEV | 推進の主要な動力源としてバッテリーと内燃機関(ICE)を使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは車両が減速または停止する際に車両の運動量(運動エネルギー)をバッテリーを充電する電気に変換します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーと内燃機関の両方によって動力を供給されます。バッテリーは内燃機関を使用した回生ブレーキまたは外部充電源への接続のいずれかによって充電することができます。PHEVはBEVよりも航続距離が長いですが、比較的環境への配慮は低くなります。 |

| ハッチバック | 後端にハッチ型ドアが設けられたコンパクトサイズの自動車です。 |

| セダン | 通常、2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV | SUVとして広く知られるこれらの自動車は四輪駆動を備え、通常は最低地上高が高くなっています。これらの自動車はオフロード車両としても使用できます。 |

| MPV | より多くの乗客を運ぶために設計された多目的車両(ミニバンとも呼ばれます)。5〜7人を乗せることができ、荷物のスペースもあります。通常、平均的なファミリーセダン車よりも背が高く、より広いヘッドルームとアクセスのしやすさを提供し、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および台数で提供されています。市場収益は、販売台数にそれぞれの平均販売価格(ASP)を乗じることで算出されます。ASPの推定にあたっては、平均インフレ、市場需要の変化、製造コスト、技術的進歩、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。