シンガポール化学物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.9 十億米ドル |

| 市場規模 (2026) | 4.07 十億米ドル |

| 市場規模 (2031) | 5.01 十億米ドル |

| 成長率 (2026 - 2031) | 4.23% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポール化学物流市場分析

シンガポール化学物流市場規模は2025年に39億米ドルと評価され、2026年の40億7,000万米ドルから2031年には50億1,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は4.23%です。

アフリカおよび南アジア向けの化学品再輸出フローは、それらの地域の輸入業者がシンガポールに品質検証および統合書類作成を依存しているため、プレミアムマージンを生み出しています。SS 667:2020の改訂は危険物倉庫の供給を引き締めており、適合施設を持つ資本力豊富な事業者に有利に働いています。トゥアス港の自律型ヤードトラックの導入は、リアルタイムデータ接続性を持つ事業者の資産稼働率を高める20〜30%の滞留時間削減をすでに示しています。シンガポールに本拠を置く民間投資支援のISOタンクリースプールは、特殊機器の利用可能性を拡大し、統合プロバイダーが輸送、タンクレンタル、TradeNet申請を単一ソースのサービスとして束ねることを支援しています。低炭素アンモニア燃料補給試験は、TradeNet電子危険物許可証の刷新とともに、政府主導のデジタル化および脱炭素化イニシアチブが運用効率の基準を継続的に引き上げていることを示しています。

主要レポートの要点

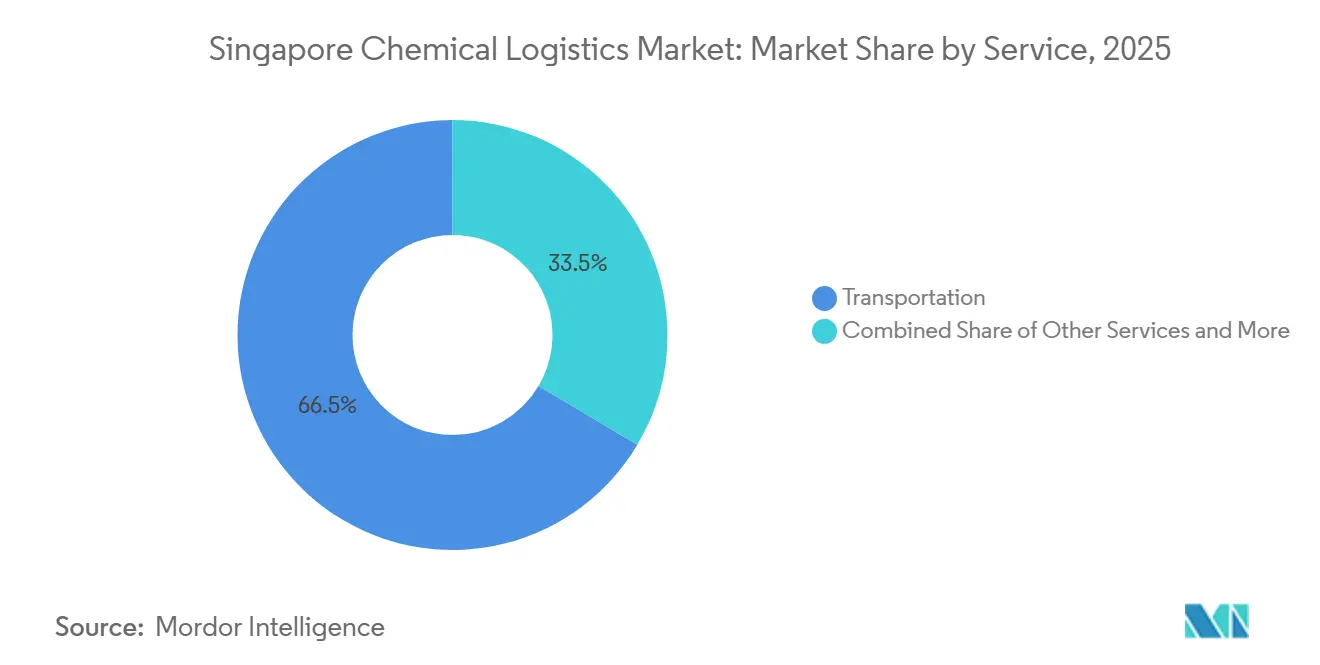

- サービスタイプ別では、輸送サービスが2025年のシンガポール化学物流市場規模において66.47%のシェアを占めてトップとなり、その他サービスは2031年まで年平均成長率6.11%で拡大する見込みです。

- エンドユーザー産業別では、石油・ガスが2025年のシンガポール化学物流市場シェアの27.08%を占め、製薬物流は2031年まで年平均成長率5.28%で拡大しています。

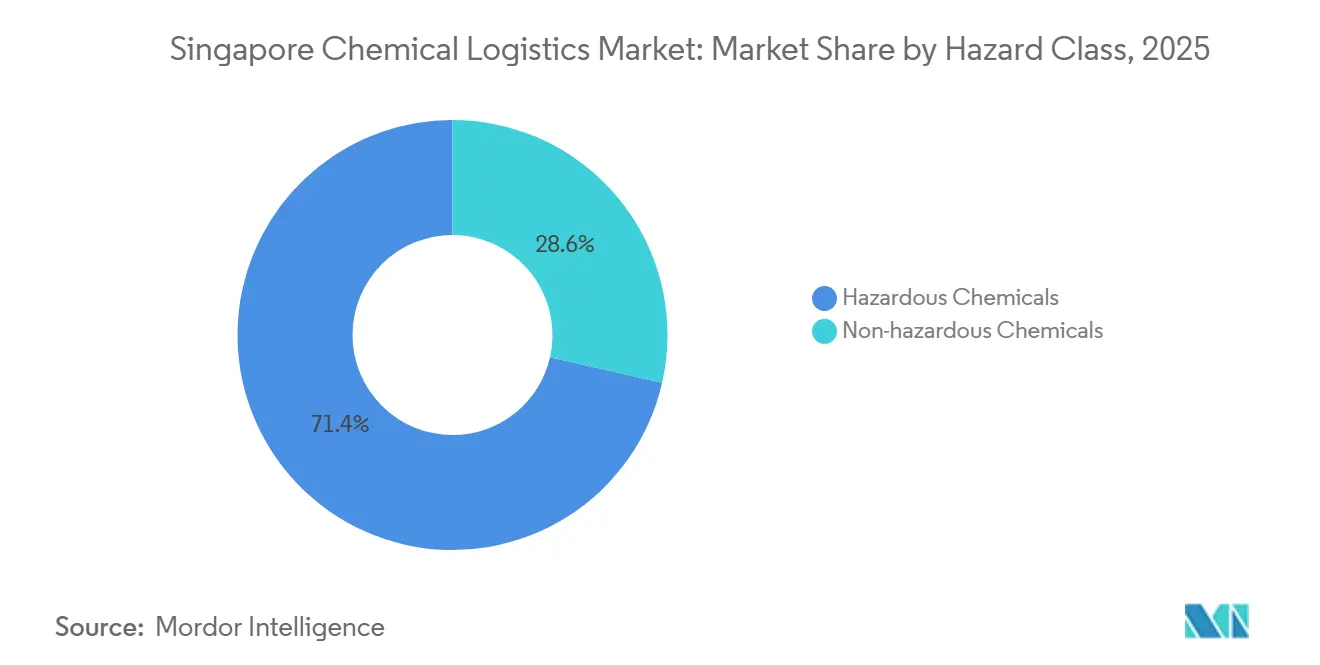

- 危険クラス別では、危険化学品が2025年のシンガポール化学物流市場規模の71.44%を占め、2026年〜2031年にかけて年平均成長率4.49%で成長する見込みです。

- 温度管理別では、非温度管理物流が2025年の取扱量の65.3%を占めましたが、2031年まで年平均成長率6.23%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

シンガポール化学物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アフリカおよび南アジア向けシンガポール特殊化学品再輸出の急増 | +0.9% | 地域ハブとしてのシンガポール、アフリカおよび南アジア向け | 中期(2〜4年) |

| トゥアス港における自律型ヤードトラック試験によるターンアラウンドタイムの加速 | +0.7% | シンガポール、港湾隣接物流ゾーン | 短期(2年以内) |

| SS 667:2020認証の義務化による適合保管需要の促進 | +0.6% | シンガポール、全危険物倉庫事業者に影響 | 中期(2〜4年) |

| シンガポールに本拠を置くISOタンクリースプールの民間投資支援による成長 | +0.5% | 本拠地としてのシンガポール、アジア太平洋地域での活用 | 長期(4年以上) |

| 低炭素アンモニア燃料補給試験による新たな物流フローの創出 | +0.4% | 燃料補給ハブとしてのシンガポール、グローバル海運ルート | 長期(4年以上) |

| TradeNet電子危険物許可証の刷新による通関時間の短縮 | +0.3% | シンガポール、越境貿易円滑化 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

シンガポールのアフリカおよび南アジア向け特殊化学品再輸出の急増

エンタープライズ・シンガポールは2024年に910億シンガポールドル(686億米ドル)の化学品輸出を記録し、界面活性剤や触媒などの特殊セグメントは新興市場向けに二桁成長を達成しました。輸入業者は小ロット再梱包、現地語安全データシート作成、および真正性保証のためにシンガポールに依存しており、物流プロバイダーは標準的な積み替え料金の2〜3倍を請求することが可能です。アフリカの流通業者とのパートナーシップにより在庫管理およびサプライチェーンファイナンスサービスが追加され、南アジアの製薬バイヤーは単一国依存からの分散を図るためシンガポールを拠点とした調達を採用しています。このダイナミクスは付加価値活動の収益シェアを拡大し、特殊化学品のリスク緩衝ゲートウェイとしてのシンガポールの機能を強化すると予想されています[1]「火災安全法および規則」、シンガポール民間防衛隊、scdf.gov.sg 。

トゥアス港における自律型ヤードトラック試験によるターンアラウンドタイムの加速

PSAシンガポールは、センチメートル精度で24時間365日稼働可能な自律型電動ヤードトラックを200台以上導入し、化学品コンテナの滞留時間を最大30%削減しました。自動化によりドライバーの疲労制限が解消され、危険貨物への人的接触が減少し、安全性と生産性の両方が向上しています。イベント駆動型の港湾ソフトウェアが各車両にルーティング更新情報を送信し、ヤードの移動を船舶スケジュールおよび倉庫スロットの空き状況と同期させています。輸送管理システムをPSAのデータレイヤーに直接接続している統合3PLは、リアルタイムのマイルストーンを取得し、定時パフォーマンスを98%以上に引き上げています[2]「租税条約」、シンガポール内国歳入庁、iras.gov.sg 。

SS 667:2020認証の義務化による適合保管需要の促進

SS 667:2020実施規範は、可燃性液体および酸化剤を取り扱う倉庫に対し、自動消火設備、防爆電気設備、および隔離セルの設置を義務付けており、改修費用は1平方メートルあたり500〜1,500シンガポールドル(375〜1,125米ドル)に上ります。認証済みスペースに対する40〜60%の賃料プレミアムはすでに顕在化しており、保険会社は適合事業者に料率割引を付与しています。改修費用を賄えない小規模の不動産オーナーは撤退または売却を余儀なくされており、市場統合が加速し、優良グレードの供給が逼迫しています。

シンガポールに本拠を置くISOタンクリースプールの民間投資支援による成長

シンガポールの二重課税条約と透明な法的構造は、ISOタンクフリートへの民間投資を支えており、ステンレス鋼製タンク1基のコストは25,000〜50,000米ドルに上ります。化学品メーカーがドラム缶からタンクへの転換を進める中、純度および取り扱いの利点から稼働率は85%以上を維持しています。リース会社はデポ、洗浄、規制サポートをサブスクリプションモデルに束ね、荷主が資産を所有せずにトリップ単位で支払えるようにしています。専用タンクプールを持つ統合3PLは、これにより供給優先権とマージン向上の両方を確保しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的事故後の危険物倉庫保険料の上昇 | -0.7% | シンガポール、グローバル引受市場の影響 | 短期(2年以内) |

| EU炭素国境調整メカニズム適合負担による輸出書類作成サイクルの長期化 | -0.5% | EU市場向けシンガポール輸出業者 | 中期(2〜4年) |

| 国内鉄道接続の限界によるマルチモーダルコスト削減の阻害 | -0.4% | シンガポール、地域ハブとの競争上の不利 | 長期(4年以上) |

| バンカー燃料サーチャージの変動による3PLマージン安定性の侵食 | -0.3% | シンガポール、グローバル海運燃料市場へのエクスポージャー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的事故後の危険物倉庫保険料の上昇

ベイルートおよび天津の爆発事故後、保険会社は高度な検知・消火設備を持たない施設に対して保険料を30〜50%引き上げ、事業者は補償を維持するためにリアルタイム監視とサードパーティ安全監査の採用を余儀なくされています。資本力のある企業は対応できますが、小規模事業者は撤退することが多く、供給が逼迫し、認証済みスペースの賃料上昇を支えています[3]「炭素国境調整メカニズム」、欧州委員会、europa.eu 。

EU炭素国境調整メカニズム適合負担による輸出書類作成サイクルの長期化

炭素国境調整メカニズムの2026年段階的導入により、輸出業者は対象化学品について生産地から国境までの炭素フットプリントを文書化することが求められ、受注サイクルが最大4週間延長されます。物流会社は炭素会計モジュールと検証ワークフローを構築していますが、追加的な手順によりサービス提供コストが上昇し、EU向け輸送のマージンが圧迫されています[4]「シンガポール陸上交通局」、陸上交通局、lta.gov.sg。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:規制主導の付加価値サービスがコア輸送を上回る成長

輸送は2025年のシンガポール化学物流市場において66.47%のシェアを維持しましたが、輸出業者が炭素国境調整メカニズム申告、危険物梱包、および通関手続きに取り組む中、その他サービスは年平均成長率6.11%でより速く成長しています。付加価値サービスのシンガポール化学物流市場規模は、炭素報告義務に関する輸出業者1社あたり5,000〜25,000米ドルの顧問料から恩恵を受けています。一方、自律型ヤードトラックの展開はトラックサイクルタイムを改善しますが、燃料サーチャージの変動を完全に相殺することはできません。倉庫保管収益は、標準的な工業用スペースより賃料を40〜60%引き上げるSS 667:2020プレミアムに支えられており、認証済み保管を提供する事業者が獲得するシンガポール化学物流市場シェア全体を向上させています。

バンドルソリューションへの需要により、統合3PLはISOタンクリースとTradeNet自動化を組み合わせ、より強固な契約と価格決定力を生み出しています。ニッチなコンサルタントはアフリカ向け小ロット再輸出の危険物書類作成と梱包で繁栄しています。デジタル許可証統合を持たない事業者は、当日通関が可能なプロバイダーを採用する荷主による中抜きリスクに直面しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:製薬コールドチェーンが成長軌道をリード

石油・ガスはジュロン島の製油所複合施設を背景にシンガポール化学物流市場シェアの27.08%を支配していますが、製薬物流は電力供給が不安定な東南アジア諸国向けのバイオロジクスフローにより年平均成長率5.28%で拡大しています。バックアップ電源と検証済みコールドルームを備えたGDP適合施設は、標準的な取り扱い料金の2〜3倍を請求でき、医療品輸送に帰属するシンガポール化学物流市場規模を押し上げています。化粧品および特殊電子化学品も、半導体ファブおよびビューティーブランドの地域統合ハブとしてのシンガポールの役割から恩恵を受けています。

保健科学庁の厳格な監督により、ライセンスを持つGDPプロバイダーのみが競争に参加でき、供給が制限されてマージンが支えられています。一方、エネルギー転換措置は原油取引量を圧縮しており、石油・ガス物流は収益性を維持するためにISOタンクの最適化と自動化を追求することを余儀なくされています。

危険クラス別:適合の複雑さに支えられた危険物の優位性

危険貨物は2025年の取扱量の71.44%を占め、年平均成長率4.49%で拡大しており、これはシンガポールが複数機関の許可証を必要とする可燃性液体、酸化剤、腐食性物質においてニッチを持つことを反映しています。危険物のシンガポール化学物流市場規模は、参入障壁を高めるSS 667:2020要件によって強化されています。非危険化学品は取り扱いが簡単ですが、コモディティ化した価格設定に直面しており、シンガポール化学物流市場シェアを実質的に変化させるものではありません。

賃料プレミアムと保険インセンティブは、自動消火システムおよび国家環境庁の輸送ルーティングソフトウェアを持つ事業者に報酬を与えています。古い施設はサーチャージや保険解約に直面し、統合または撤退を促しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

温度管理別:常温が主流、コールドチェーンが加速

非温度管理物流は市場シェアの65.3%を占め、温度管理物流は2〜8℃または-20℃の品質維持を必要とするバイオロジクス、食品グレード添加物、および特殊化学品に牽引されて年平均成長率6.23%で成長すると予想されています。専用コールドルームの建設費は1平方フィートあたり150〜250米ドルと、従来の倉庫建設の3倍に上りますが、顧客は損失リスクを回避するために高い料金を受け入れています。コールドチェーンにおけるシンガポール化学物流市場規模は、脱炭素化を目的とした航空から海上冷蔵コンテナへの製薬貨物の移行から恩恵を受けています。非温度管理貨物はトン数では依然として大部分を占めますが、価値成長は遅く、マージンも逼迫しています。

IoTセンサーとロボットシャトルシステムはエネルギーコストを削減し、24時間365日の温度ログを提供することで、製薬規制当局向けの監査対応力を強化し、顧客ロイヤルティを高めています。

地理的分析

シンガポール西部の物流回廊は、3,000ヘクタールのジュロン島石油化学クラスターと完全自動化されたトゥアス港を結び、道路タンカーの移動を15〜20%削減するパイプから港湾への直接輸送を可能にしています。同港は2025年に3,700万TEUを取り扱い、化学品貨物は約8〜10%を占めましたが、危険物取り扱いサーチャージにより高い料金収益を獲得しています。自律型ヤードトラック、AGVクレーン、およびAI係留計画により船舶のターンアラウンドタイムが短縮され、高付加価値化学品積み替えにおけるシンガポールの魅力が強化されています。

物理的資産を超えて、シンガポールは世界GDPの85%以上を代表する市場をカバーする28の自由貿易協定を活用し、流通業者にアジア太平洋、中東、アフリカのバイヤーへの関税効率の高いアクセスを提供しています。2025年のジョホール・シンガポール特別経済区は機能的なヒンターランドをマレーシアに拡大し、シンガポールの規制信頼性とジョホールの低い土地コストを組み合わせ、倉庫フットプリントを20%拡大しています。

デジタル化がさらにこの地域を差別化しています。TradeNet電子危険物許可証の刷新により、税関、港湾、物流事業者のシステムがAPI対応プラットフォームに統合され、競合ハブでは不可能だった当日許可承認が実現しています。時間的制約のある化学品を移動させる荷主は、予測可能性を活用するためにシンガポール経由のルートを選択しており、より高いコスト基盤にもかかわらず統合ゲートウェイとしての同国の役割を強化しています。

競争環境

シンガポール化学物流市場には、DHL Supply Chain、Kuehne + Nagel、DSVなどのグローバル統合業者、Toll GroupやYusen Logisticsなどの地域プレーヤー、CWTやPoh Tiong Choonなどのローカル専門業者が混在しています。垂直統合が主要な戦略的推進力であり、リーダー企業はISOタンクフリート、SS 667:2020認証倉庫、および炭素国境調整メカニズム適合ソフトウェアを包括的な契約に組み合わせています。PSA Internationalの自動化ヤードインターフェースは早期アクセスパートナーに測定可能なスループット優位性を与え、小規模フォワーダーをキャパシティプーリングのためのデジタルマーケットプレイスプラットフォームへの参加に駆り立てています。

資本集約度が高まっています。消火設備の改修、コールドルームの建設、IoTプラットフォームは多額の支出を必要とし、民間投資の注入と合併を促進しています。リスクガバナンスに対する保険会社の圧力は、資本力の乏しい企業の撤退を加速させています。技術力が参入障壁として機能しており、自律型トラックインターフェースとTradeNetへのEDIリンクを運用している企業は固定的な取扱量を確保し、荷主との引き取り保証契約を交渉することができます。

低炭素アンモニア燃料補給物流、炭素国境調整メカニズム顧問サービス、および製薬シリアライゼーション支援においてホワイトスペースが残っています。アンモニア貯蔵と安全プロトコルを確立する先行者は、船舶事業者および燃料供給業者との複数年契約を獲得するでしょう。EU炭素書類作成を習得したコンサルティング部門はすでにプレミアム請求レートを享受しています。

シンガポール化学物流産業のリーダー企業

DHL Group

Kuehne+Nagel

Toll Group

NYK Line

PSA Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:CWT LimitedとS.F. Express(シンガポール)は、倉庫保管、コンテナ輸送、メンテナンス、貨物輸送代理業をカバーする統合的な一般・コールドチェーンエコシステムを構築するための2年間の覚書を締結しました。

- 2025年10月:Kuehne+Nagelは、地域全体の温度管理品および高付加価値貨物をサポートするため、東南アジアの道路輸送フリートの拡大を開始しました。

- 2025年10月:Yusen LogisticsはOcean Network Expressと提携し、ONE LEAF+グリーン海運サービスを採用しました。

- 2025年8月:Yusen LogisticsはAllChiefsと提携し、EU炭素国境調整メカニズムの削減目標に沿った炭素インセッティングおよび代替燃料プログラムを開始しました。

シンガポール化学物流市場レポートの調査範囲

| 輸送 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上 | |

| 倉庫保管・流通・在庫管理 | |

| その他サービス |

| 製薬 |

| 化粧品 |

| 石油・ガス |

| 特殊化学品 |

| その他エンドユーザー |

| 危険化学品 |

| 非危険化学品 |

| 温度管理あり(冷蔵・加温) |

| 温度管理なし |

| サービス別 | 輸送 | 道路 |

| 鉄道 | ||

| 航空 | ||

| 海上 | ||

| 倉庫保管・流通・在庫管理 | ||

| その他サービス | ||

| エンドユーザー産業別 | 製薬 | |

| 化粧品 | ||

| 石油・ガス | ||

| 特殊化学品 | ||

| その他エンドユーザー | ||

| 危険クラス別 | 危険化学品 | |

| 非危険化学品 | ||

| 温度管理別 | 温度管理あり(冷蔵・加温) | |

| 温度管理なし |

レポートで回答される主要な質問

シンガポール化学物流市場の2026年の価値はいくらですか?

シンガポール化学物流市場は2026年に40億7,000万米ドルと推定されています。

最も速く成長しているサービスカテゴリーはどれですか?

規制コンサルティングや通関手続きを含むその他サービスは、2031年まで年平均成長率6.11%で拡大しています。

危険化学品セグメントの規模はどのくらいですか?

危険貨物は2025年の取扱量の71.44%を占め、2026年から2031年にかけて年平均成長率4.49%で拡大する見込みです。

製薬コールドチェーン需要が高まっている理由は何ですか?

東南アジア向けのバイオロジクスはGDP適合の温度管理を必要とし、製薬セグメントを年平均成長率5.28%に押し上げています。

SS 667:2020規則は倉庫賃料にどのような影響を与えますか?

認証済み危険物スペースは、従来の工業施設より40〜60%の賃料プレミアムを要求します。

自律型ヤードトラックは業務にどのような影響を与えますか?

トゥアス港における自動化はコンテナ滞留時間を最大30%短縮し、化学品荷主のスケジュール信頼性を向上させています。

最終更新日: