ベトナム貨物・物流市場の規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

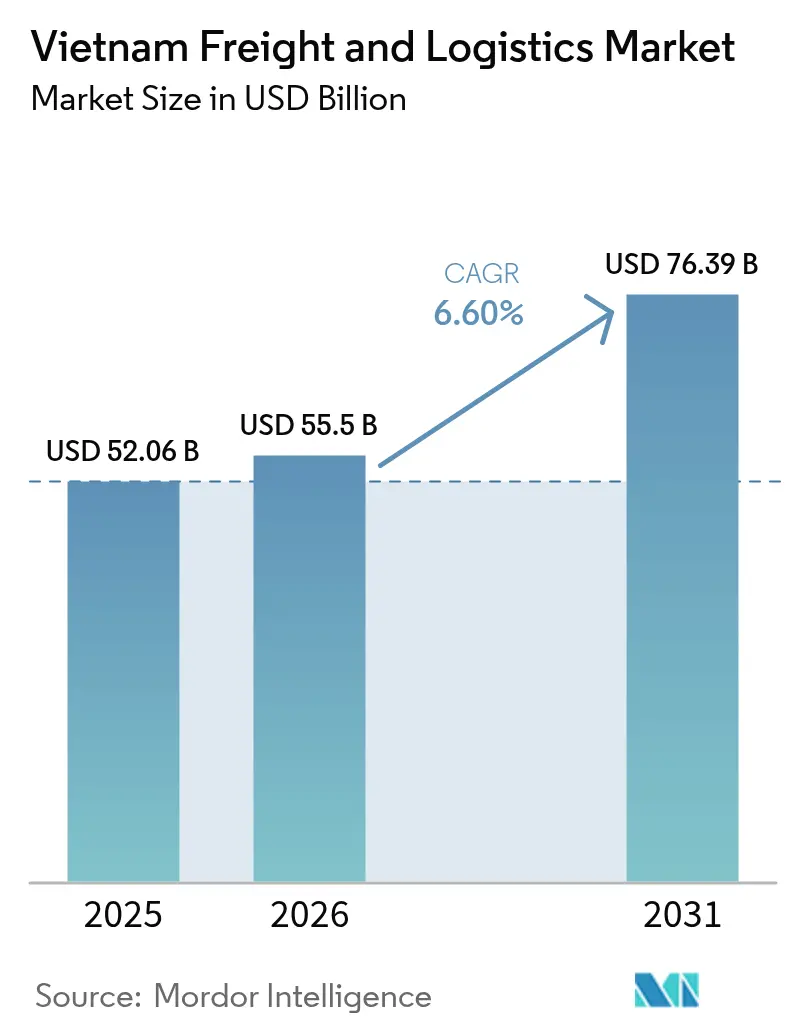

| 基準年の市場規模 (2025) | 52.06 十億米ドル |

| 市場規模 (2026) | 55.5 十億米ドル |

| 市場規模 (2031) | 76.39 十億米ドル |

| 成長率 (2026 - 2031) | 6.60% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナム貨物・物流市場分析

ベトナム貨物・物流市場規模は、2025年の520億6,000万米ドルから2026年には555億米ドルに成長し、2026年〜2031年にかけてCAGR 6.6%で2031年までに763億9,000万米ドルに達すると予測されています。この軌跡は、製造業への持続的な資本流入、電子商取引の小荷物増加、および道路・港湾・空港への150億米ドルの公共支出を反映しています。構造的な追い風としては、中国からのニアショアリング、ASEANシングルウィンドウ通関のデジタル化、ならびに道路・海上・航空回廊全体の輸送量を押し上げる温度管理流通への需要増加が挙げられます。国際的なインテグレーターが国内での存在感を高める一方、国内オペレーターがコールドチェーンとラストマイル投資を通じてスケールアップすることで、競争の激化が進んでいます。したがって、ベトナム貨物・物流市場は、滞留時間の短縮と新たなサービスニッチの開拓をもたらすインフラ、貿易自由化、デジタルトランスフォーメーションの好循環から恩恵を受けています。

主要レポートの要点

- 物流機能別では、貨物輸送が2025年にベトナム貨物・物流市場シェアの64.12%を生み出し、宅配・速達・小荷物(CEP)サービスは2026年〜2031年にかけてCAGR 7.52%で拡大すると予測されています。

- 最終需要者産業別では、製造業が2025年にベトナム貨物・物流市場規模の35.12%のシェアを占め、卸売・小売業は2026年〜2031年にかけてCAGR 6.98%で最も速く成長する見込みです。

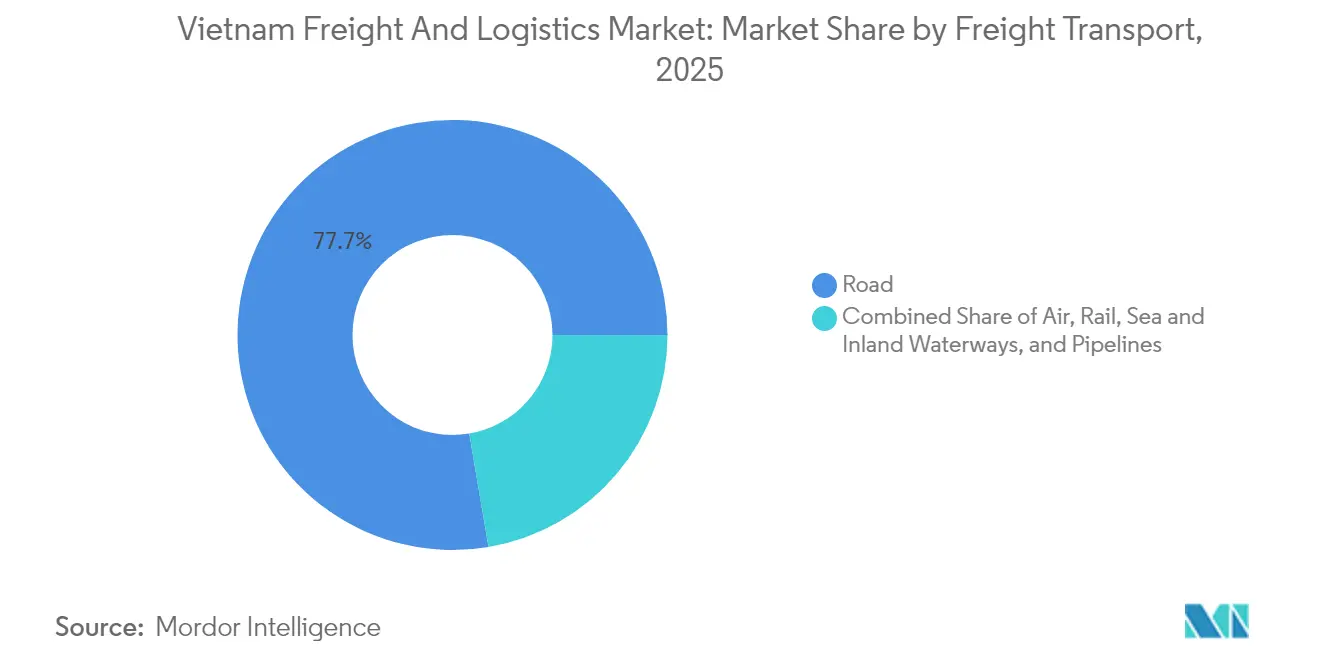

- 貨物輸送モード別では、道路貨物が2025年に収益シェアの77.68%を占めましたが、航空貨物は2026年〜2031年にかけてCAGR 7.98%で最も急速に拡大する見込みです。

- 宅配・速達・小荷物の配送先別では、国内配送が2025年のセグメント収益の62.05%を占め、国際CEPは2026年〜2031年にかけてCAGR 7.74%で増加すると予測されています。

- 倉庫・保管別では、非温度管理施設が2025年に91.30%のシェアで支配的であり、温度管理施設は2026年〜2031年にかけてCAGR 7.89%で拡大する見込みです。

- 貨物フォワーディングモード別では、海上・内陸水路貨物フォワーディングが2025年に75.70%のシェアを確保し、航空貨物フォワーディングは2026年〜2031年にかけてCAGR 7.18%で最高の成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベトナム貨物・物流市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRの予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引の小荷物急増(B2CおよびC2C) | +1.2% | ホーチミン市、ハノイ、ダナン | 短期(2年以内) |

| 電子機器・アパレル生産のベトナムへのニアショアリング | +1.8% | バクニン、タイグエン、ドンナイ、ビンズオン | 中期(2〜4年) |

| ASEANシングルウィンドウ通関デジタル化 | +0.9% | 主要港湾および国境ゲート | 中期(2〜4年) |

| 中国・ラオス・カンボジアへの越境道路貨物の急増 | +0.7% | ランソン、クアンニン、メコンデルタ | 長期(4年以上) |

| 再生可能エネルギー部品輸入(風力タービンブレード、太陽光) | +0.4% | 風力・太陽光プロジェクトを有する沿岸省 | 長期(4年以上) |

| 養殖輸出とワクチン物流のコールドチェーン需要 | +0.6% | メコンデルタおよび都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電子商取引の小荷物急増がラストマイルイノベーションを牽引

オンラインマーケットプレイスの増加とソーシャルコマースが地理的制約を緩和したことで、2024年に国内小荷物量が45%増加しました。ベトナム貨物・物流市場では、宅配ネットワークが自動仕分け機とAIルートエンジンを導入し、平均配送時間を48時間から24時間に短縮しています。しかし、断片化されたラストマイルネットワークにより、1個あたりの配送コストはタイより28%高く、事業者はマイクロハブの統合とクラウドソーシングドライバーの活用により農村部へのリーチを拡大しています。規制面の追い風も加わり、200米ドル未満の小荷物に対する通関の簡素化により、通関滞留時間が5日から1日に短縮されました[1]ベトナム工業貿易省、「越境電子商取引規制2024年」、moit.gov.vn。資本は需要を追随し、ViettelPostが15か所のロボット仕分けセンターを開設し、Giao Hang Nhanhは2025年までに市区町村レベルのカバレッジを約束しています。これらの動きは将来の輸送量拡大を加速させるデジタル密度を埋め込み、CEPをベトナム貨物・物流市場において最も成長の速いセグメントとして確立します。

ニアショアリングが製造物流を変革

中国からの電子機器・アパレルの移転により、グローバルブランドが地政学的リスクとコストリスクをヘッジしたため、2024年に製造物流需要が28%増加しました。北部クラスターは航空貨物を好む高付加価値電子機器フローを受け入れており、ノイバイ空港での部品輸送量は前年比35%増加し、能力増強とスロットの優先再配分を余儀なくされています[2]ベトナム民間航空局、「航空貨物統計2024年」、caa.gov.vn。Samsungの拡張だけで月間2,400TEUの輸送が必要であり、FoxconnとLuxshareはそれぞれ輸出ゲートウェイへのクローズドループ回廊を運営しています。アパレルメーカーは道路・海上の複合輸送を活用し、中国の従来ルートより40%短いリードタイムを実現しています。キッティング、返品処理、品質管理倉庫業を提供する事業者がプレミアムマージンを獲得しており、ベトナム貨物・物流市場における純粋な輸送から統合コントラクト物流への転換を示しています。

ASEANシングルウィンドウが越境効率を加速

ASEANシングルウィンドウの本格稼働により、2024年までに国境書類が30%削減され、95%の電子申請が実現しました[3]ベトナム税関総局、「通関デジタル化と貿易円滑化」、customs.gov.vn。ドン・ダン〜ピンシャン越境では通関が3時間に短縮され、より多くの輸出業者が中国の買い手にトラック直送するようになっています。リスクベース検査と非侵襲スキャナーにより、コンテナの85%が開封なしに通関し、自動税務評価により財政透明性が向上しています。二次ゲートではまだ接続性の課題があり、生鮮品の一時的な滞留を引き起こしていますが、計画されている光ファイバーのアップグレードとスタッフの再訓練により、主要拠点の実績を全国で再現することを目指しています。手続き上の摩擦が減少するにつれ、ベトナム貨物・物流市場は東南アジア域内の中継フローを取り込み、地域サプライチェーンにおける役割を深化させています。

越境道路貨物回廊の拡大

海上ルートの混雑に対する代替手段を求める荷主により、中国・ラオス・カンボジア回廊の道路トン数が2024年に42%急増しました。ベトナムは2027年までに8か所の新たな国境複合施設と国道1A号線のアップグレードに28億米ドルを拠出しました[4]ベトナム計画投資省、「国境インフラ整備計画」、mpi.gov.vn。TransimexやGemadeptなどのオペレーターは、ランソン近郊の保税ヤードとクロスドックターミナルに5,000万米ドルを投じ、保税積み替えの需要に応えています。安定した二国間許可制度とGPSベースの通過監視により予測可能性が高まり、深センとバンコク間のリードタイムを2日短縮するランドブリッジ戦略を展開するFMCGおよび電子機器メーカーを誘致しています。これらのダイナミクスは、ベトナム貨物・物流市場における道路輸送の重要性を高めています。

制約の影響分析*

| 制約 | (〜)CAGRの予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内コンテナの不均衡と空コンテナ再配置コスト | -0.8% | ハイフォン、ホーチミン市、ダナン | 短期(2年以内) |

| トラック運転手不足と労働力の高齢化 | -0.6% | 全国規模、北部地域で深刻 | 中期(2〜4年) |

| 断片化されたラストマイルネットワークによる高い1停車あたりコスト | -0.4% | 都市部および遠隔地の市区町村 | 短期(2年以内) |

| 炭素排出量コンプライアンスコストの増加(ETS方式) | -0.3% | 主要回廊および工業団地 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンテナ不均衡がコスト圧力を生み出す

輸出対輸入比率が3:1であるため、内陸部で空コンテナが滞留し、20フィートコンテナの平均再配置費用が85米ドル、40フィートコンテナでは170米ドルに達しています。コーヒーおよび繊維のピークシーズン中に稼働率が70%を下回ったため、2024年にコンテナ不均衡チャージが25%上昇しました。フォワーダーはIoTトラッキングタグと共有プールを活用して稼働率を向上させ、個別のキャリアコストを15〜20%削減していますが、構造的な貿易非対称性により往路割増料金は早期に解消されそうにありません。したがって、ベトナム貨物・物流市場は中小企業の荷主のマージンを圧迫するボラティリティに悩まされています。

労働力不足が能力拡大を制約

18万人のトラック運転手不足が車両拡大を制限しており、現在のドライバーの45%が50歳以上です。賃金インフレにより月平均1,500万ベトナムドン(615米ドル)まで18%上昇しても、若年層が安定した工場職を好むため35%の離職率を抑制できていません。物流企業はこの労働力不足を補うために訓練アカデミーへの資金提供や高速道路プラトーニングの試験運用を行っていますが、短期的な労働力の逼迫がサービスの信頼性を損ない、ベトナム貨物・物流市場のスループット成長を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終需要者産業別:製造業が依然として中核、小売業が台頭

製造業は、海外バイヤーとの精密な在庫同期を求める電子機器・衣料品ハブを基盤として、2025年のベトナム貨物・物流市場シェアの35.12%を占めました。短いサイクルタイムがRFID対応の部品キッティングと後工程集約型倉庫業を促進し、サードパーティー物流の浸透率を高めています。卸売・小売業は急成長しており、現代の食料品、ダイレクト・トゥ・コンシューマーブランド、越境マーケットプレイスがSKUと配送拠点を拡大するにつれ、2026年〜2031年にCAGR 6.98%で成長すると予測されています。コールドチェーンプロトコルは、出荷失敗コストが物流プレミアムをはるかに超え、GDP認定パートナーを正当化する水産物、果物、ワクチンとともに拡大しています。医薬品トレーサビリティに関する規制の推進により参入障壁が高まり、検証済みプロセスを持つプレイヤーへの需要が集中し、ベトナム貨物・物流市場内の統合トレンドを強化しています。

農業や建設などの伝統的なセクターはベースとなるトン数を維持していますが、モーダルシフトに直面しており、メコンデルタでのはしけと鉄道の試験運用が混雑した幹線道路から嵩高い米や砂を転換しています。石油・ガス・鉱業物流は専門性が高く、より厳格な安全コンプライアンスとチャーターパーティーの複雑さがニッチなフォワーダーを有利にしています。

物流機能別:進化するミックスがCEP成長を後押し

輸出製造業が大量貨物フローを規定するため、2025年にベトナム貨物・物流市場規模の64.12%を貨物輸送が生み出しました。しかし、宅配・速達・小荷物の収益はソーシャルコマースと越境ショッピングの普及に伴って逐次シェアを獲得し、2026年〜2031年にCAGR 7.52%を達成する見通しです。CEPの急増は、オペレーターにハブの自動化と通関APIの統合を促し、締め切りから配送までのサイクルを半減させています。倉庫業もデジタルの流れに追随し、温度管理資産は養殖・ワクチンサプライチェーンの支援を受けて2026年〜2031年にCAGR 7.89%で成長する見込みです。ブロックチェーン船荷証券とIoTセンサーネットワークが標準化されるにつれ、サービスの境界が曖昧になり、貨物運送業者はリアルタイム可視性と付加価値パッケージングを組み合わせ、ベトナム貨物・物流市場でのコモディティ化に対抗してマージンを確保しています。

貨物輸送の継続的な優位性は、モード内のシフトを隠しています。道路輸送は2031年まで規模を維持しますが、航空貨物と速達輸送はスピードがコストより重要な任意出荷を取り込んでいます。デジタル貨物プラットフォームがスポット貨物を集約し、トラック稼働率を12%向上させ、空の帰り荷と手作業による書類処理という問題点を解消しています。統合的な計画立案により、道路・海上・鉄道を組み合わせたマルチモーダルルートが開拓され、CO₂を削減し、ESGを重視する輸出業者にアピールしています。

宅配・速達・小荷物別:国内が大宗、国際がアップサイド

国内小荷物は2025年にCEP売上高の62.05%を占め、63の省全域の消費者ハブをつないでいます。しかし、国際向けアウトバウンドフローは越境マーケットプレイスを通じてグローバルな消費者に直接販売するベトナムの中小企業を反映して、2026年〜2031年にCAGR 7.74%という急峻な上昇を示しています。簡素化されたデミニミス通関と航空会社のベリーホールドの拡大がこのシフトを加速させています。

キャリアは外国郵便機関と提携し、追跡可能なDDP(関税渡し)ソリューションを提供して顧客体験を向上させ、返品を円滑化することで、ベトナム貨物・物流市場における総アドレス可能量を拡大しています。

倉庫・保管別:温度管理の機会

非温度管理在庫が2025年に収益シェアの91.30%を占めましたが、水産物・食肉・農産物・医薬品規制品に対応するコールドチェーンは2026年〜2031年にCAGR 7.89%で最も速く成長しています。太陽光援用チラーとアンモニア・CO₂カスケードがエネルギーコストを削減しながらグリーン基準を満たしています。

港湾・都市近郊の高い地価により、オペレーターはモバイルラッキングを活用してパレット密度を30%向上させる多層階冷凍施設に投資しています。先行者は能力逼迫前にアンカーテナントを確保し、通常保管に対するイールドスプレッドを享受しています。

貨物輸送モード別:道路が支配、航空が台頭

道路貨物は、ドア・ツー・ドアの柔軟性と10年にわたる高速道路整備のおかげで、2025年のベトナム貨物・物流市場規模の77.68%を獲得しました。しかし、航空貨物は半導体輸出、医薬品コールドチェーン、小口国際電子商取引に支えられ、2026年〜2031年にCAGR 7.98%で最も速く成長しています。タンソンニャット空港とノイバイ空港は貨物専用エプロンと高スループット仕分けシステムを整備し、地上時間を25%短縮しています。

海上・内陸水路貨物はコスト面での優位性を維持していますが、グリーン回廊の試験運用と船舶の大型化がサービスパターンを再編しています。鉄道のシェアは低いものの、炭素削減のために補助されている南北インターモーダル回廊での上昇が続いており、海上輸送のピークシーズンに荷主に代替能力を提供しています。

貨物フォワーディングモード別:海運がコスト優位性を維持、デジタル差別化

海上・内陸水路貨物フォワーディングが2025年に収益シェアの75.70%を支配しました。航空貨物フォワーディングは電子機器と急ぎの電子商取引に牽引され、2026年〜2031年にCAGR 7.18%を記録しています。フォワーダーは荷主のERPおよび通関システムと統合するAPIを通じて差別化し、書類処理サイクルを80%削減しています。

ブロックチェーンスマート船荷証券により信用状の決済が7日間から24時間に短縮され、運転資本が解放されています。国内の有力企業は地域のNVOCC(船腹手配業者)と提携して、資産負担を避けながら航路カバレッジを拡大し、ベトナム貨物・物流市場でのマージンを確保しています。

地理的分析

ホーチミン市および隣接するドンナイ・ビンズオンが主導する南部ベトナムは、サイゴン港のコンテナクラスターと高密度の幹線道路網を活用して、2025年に大きなシェアのスループットを取り扱いました。ハノイ、バクニン、タイグエンを中心とする北部省も、航空ハブと速達航路を好む電子機器輸出フローに牽引されてスループットに貢献しました。

メコンデルタは農業物流を支配しており、コールドチェーンのアップグレードが生鮮品の感応性にもかかわらず水産物輸出の増加を下支えしています。国境省のランソンとクアンニンは陸路中国貿易の65%を処理し、シングルウィンドウ処理と新たに自動化されたスキャナーが支援しています。アンザンのような南部国境ゲートはカンボジア貨物を外洋ターミナルに接続しており、2025年に二国間取引量が増加しました。

インフラ支出は地域の優先事項を反映しています:北部港湾の浚渫と高速道路に62億米ドル、中部北南高速鉄道と沿岸港湾延伸に38億米ドル、メコンデルタの水路整備に21億米ドルです。配送基準は地域によって異なり、南部都市部では平均市内小荷物配送が16時間で完了し、北部より20%速く、ハノイ環状道路プロジェクトが2026年に完成するにつれてこの差は縮小しています。したがって、ベトナム貨物・物流市場は確立された南部の大量輸送と、ターゲットを絞った能力展開を招く中部・国境省ニッチの台頭のバランスを取っています。

競争環境

ベトナム貨物・物流市場は依然として断片化しています。Maersk、DHL、Kuehne+Nagelなどの国際的なインテグレーターはローカライゼーションを強化し、保税ハブを開設してエンド・ツー・エンドの可視性を提供するデータプラットフォームを展開しています。国内大手のGemadeptとTransimexはコールドチェーンと越境トラック輸送の拡大で対応し、ViettelPostは通信データを活用して都市部のラストマイル密度を最適化しています。

戦略的テーマは垂直統合、持続可能性、デジタル化を中心としています。Maerskはハイフォンに1万平方メートルの保税倉庫を開設し、北部輸出業者の通関時間を40%短縮しました。DHLはノイバイ空港での週間便数を増便して速達能力を30%向上させ、医薬品向けの温度管理ゾーンを整備しました。UPSはGDP認定医療サービスをアップグレードし、ワクチン流通を開拓しています。統合も加速しており、SchenkerとDSVが国内部門を合併し、45の営業所を持つ第2位の貨物フォワーディングネットワークを形成しました。

ホワイトスペースの機会は、重量物再生可能エネルギー部品、医薬品コールドチェーン、中小企業の越境フルフィルメントを中心に展開しています。エンジニアリングリグ、GDPライセンス、またはデジタルストアフロント統合を持つオペレーターが価格設定力を持っています。環境規制が車両のレトロフィットを促し、ISO 14001施設を展示する企業はサプライチェーンの脱炭素化を目指すブランドオーナー契約を獲得しています。ベトナム貨物・物流市場において、競争優位性はますます資産規模からデータ活用能力とコンプライアンスの深度へと移行しています。

ベトナム貨物・物流産業リーダー

Indo Trans Logistics Corporation

A.P. Moller - Maersk

DHL Group

Gemadept

ViettelPost(Viettel Logisticsを含む)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:APMターミナルズがカイメップ国際ターミナルで2億米ドルの能力拡張を完了し、40万TEUを追加するとともに、自動クレーンにより船舶のターンアラウンドを25%短縮しました。

- 2025年1月:Gemadeptがコールドチェーン拠点全体でISO 14001認証を取得し、多国籍食品・医薬品クライアントへのアピールを強化しました。

- 2024年11月:Maerskがハイフォンに初の自社ライセンス取得保税倉庫を開設し、北部製造業者向けの通関・保管・流通の統合を実現しました。

- 2024年10月:DHL Expressがハノイ航空ネットワークに便数と自動仕分け機を追加し、速達能力を30%向上させ、医薬品専用クールルームを導入しました。

ベトナム貨物・物流市場レポートの範囲

農業・漁業・林業、建設、製造、石油・ガス、鉱業・採石業、卸売・小売業、その他が最終需要者産業別セグメントとしてカバーされています。宅配・速達・小荷物(CEP)、貨物フォワーディング、貨物輸送、倉庫・保管が物流機能別セグメントとしてカバーされています。| 農業・漁業・林業 |

| 建設 |

| 製造 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 宅配・速達・小荷物(CEP) | 配送先タイプ別 | 国内 |

| 国際 | ||

| 貨物フォワーディング | 輸送モード別 | 航空 |

| 海上・内陸水路 | ||

| その他 | ||

| 貨物輸送 | 輸送モード別 | 航空 |

| パイプライン | ||

| 鉄道 | ||

| 道路 | ||

| 海上・内陸水路 | ||

| 倉庫・保管 | 温度管理別 | 非温度管理 |

| 温度管理 | ||

| その他サービス | ||

| 最終需要者産業 | 農業・漁業・林業 | ||

| 建設 | |||

| 製造 | |||

| 石油・ガス、鉱業・採石業 | |||

| 卸売・小売業 | |||

| その他 | |||

| 物流機能 | 宅配・速達・小荷物(CEP) | 配送先タイプ別 | 国内 |

| 国際 | |||

| 貨物フォワーディング | 輸送モード別 | 航空 | |

| 海上・内陸水路 | |||

| その他 | |||

| 貨物輸送 | 輸送モード別 | 航空 | |

| パイプライン | |||

| 鉄道 | |||

| 道路 | |||

| 海上・内陸水路 | |||

| 倉庫・保管 | 温度管理別 | 非温度管理 | |

| 温度管理 | |||

| その他サービス | |||

市場の定義

- 農業・漁業・林業(AFF) - この最終需要者産業セグメントは、AFF産業プレイヤーが負担する外部(アウトソーシング)物流支出を捉えています。対象となる最終需要者プレイヤーは、主に農作物の栽培、畜産、木材の収穫、自然生息地からの魚類・その他動物の収穫、および関連支援活動に従事する事業所です。本セグメントでは、物流サービスプロバイダー(LSP)が、生産者・消費者への生産物(農産物)の円滑な流通、および生産者への投入財(種子、農薬、肥料、機器、水)の最適かつ継続的な流れのための調達・保管・取り扱い・輸送・流通活動において重要な役割を果たしています。これには、輸送または保管される物品の保存期間に応じて、温度管理および非温度管理の物流が含まれます。

- 建設 - この最終需要者産業セグメントは、建設業プレイヤーが負担する外部(アウトソーシング)物流支出を捉えています。対象となる最終需要者プレイヤーは、主に住宅・商業ビル、インフラ、土木工事の建設・修理・改修、土地の区画・開発に従事する事業所です。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理、納期厳守の供給、その他の効果的なプロジェクト管理のための付加価値サービスを提供することで、建設プロジェクトの収益性向上において重要な役割を果たしています。

- 宅配・速達・小荷物 - 宅配・速達・小荷物サービス(CEP市場)とは、小型貨物(小荷物・パッケージ)の輸送を専門とする物流・郵便サービスプロバイダーを指します。(1)70キログラム(154ポンド)未満の重量の出荷・小荷物・パッケージ、(2)企業顧客の荷物(企業間(B2B)および企業対消費者(B2C))および一般顧客の荷物(C2C)、(3)非速達の小荷物配送サービス(標準および繰り延べ)および速達の小荷物配送サービス(日時指定速達および時刻指定速達)、(4)国内および国際の小荷物の市場全体の規模(米ドル)と市場取扱量(小荷物数)を捉えています。

- 人口統計 - 総アドレス可能市場の需要を分析するため、人口成長と予測を調査し、この産業トレンドとして提示しています。性別(男性/女性)、開発区域(都市/農村)、主要都市などのカテゴリー別の人口分布と、人口密度や最終消費支出(成長率とGDP%シェア)などの主要パラメーターを示しています。このデータは需要と消費支出の変動、および潜在的な需要の主要なホットスポット(都市)の評価に使用されています。

- 輸出トレンドと輸入トレンド - 経済の全体的な物流パフォーマンスは、貿易パフォーマンス(輸出と輸入)と正の相関があり、統計的に有意です。したがって、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)について、貿易総額、主要商品・商品グループ、および主要貿易パートナーを、主要な貿易・物流インフラ投資と規制環境の影響とともに分析・提示しています。

- 貨物フォワーディング - 貨物フォワーディング(ここでは貨物輸送手配(FTA)産業を指す)は、荷主と運送業者の間の貨物輸送の手配・追跡に主として従事する事業所を含みます。対象となる物流サービスプロバイダー(LSP)は、貨物フォワーダー、NVOCC(船腹手配業者)、通関業者、海上運送代理業者です。貨物フォワーディングのその他セグメントは、通関・通関手続き、貨物関連書類の作成、貨物の混載・仕分け、貨物保険・コンプライアンス、倉庫・保管の手配、荷主との連絡調整、道路・鉄道などの他の輸送モードによる貨物フォワーディングなどのFTA付加価値サービスを通じて得られる収益を捉えています。

- 貨物運賃トレンド - 輸送モード別の貨物運賃(米ドル/トンキロ)は、調査期間を通じてこの産業トレンドに提示されています。このデータは、インフレ環境の評価、貿易への影響、貨物回転量(トンキロ)、輸送モードセグメント別の貨物・物流市場需要、したがって全体的な貨物・物流市場規模の評価に使用されています。

- 貨物トン数トレンド - 輸送モード別の貨物トン数(トン単位の貨物重量)は、調査期間を通じてこの産業トレンドに提示されています。このデータは、貨物輸送市場規模を評価するための、輸送あたりの平均距離(キロメートル)、貨物取扱量(トンキロ)、貨物運賃(米ドル/トンキロ)などのパラメーターの一つとして使用されています。

- 貨物輸送 - 貨物輸送とは、物流サービスプロバイダー(アウトソーシング物流)を雇用して、商品(固体・流体を含む原材料・最終製品・中間製品・完成品)を国内の起点から目的地まで、または国境を越えて(国際)輸送することを指します。

- 貨物・物流 - 貨物輸送(貨物運送)、代理人を通じた貨物輸送の手配(貨物フォワーディング)、倉庫・保管(温度管理または非温度管理)、CEP(国内または国際の宅配・速達・小荷物)、および道路・鉄道・海上・航空・パイプラインなどの一つ以上の輸送モードを通じた国内の起点から目的地まで、または国境を越えた(国際)商品(固体・流体を含む原材料または完成品)の輸送に関与するその他の付加価値物流サービスに対する外部支出(またはアウトソーシング)が貨物・物流市場を構成します。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性がある一方、燃料価格の下落は短期的な収益性の向上と、消費者に最良の取引を提供するための市場競争の激化をもたらす可能性があります。したがって、燃料価格の変動は調査期間にわたって研究され、原因と市場への影響とともに提示されています。

- 経済活動別GDPの分布 - 調査対象地域(レポートの範囲に応じた国または地域)における名目国内総生産および主要経済セクター別の分布が、この産業トレンドとして調査・提示されています。GDPは物流産業の収益性と成長に正の相関があるため、このデータは物流需要への潜在的な主要貢献セクターを分析するための産業連関表・供給・使用表と併用されています。

- 経済活動別GDP成長 - 調査対象地域(レポートの範囲に応じた国または地域)の主要経済セクター別の名目国内総生産の成長がこの産業トレンドに提示されています。このデータは、すべての市場の最終需要者(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されています。

- インフレーション - 卸売価格インフレ(生産者価格指数の前年比変動)と消費者物価インフレの両方の変動がこの産業トレンドに提示されています。このデータはインフレ環境の評価に使用されており、それがサプライチェーンの円滑な機能において重要な役割を果たし、タイヤ価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、維持費、通行料、倉庫賃料、通関手数料、フォワーディング料金、宅配料金などの物流運営コスト要素に直接影響し、ひいては全体的な貨物・物流市場に影響を与えます。

- インフラ - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面カテゴリー別(舗装・未舗装)の道路延長分布、道路区分別(高速道路・幹線道路・その他の道路)の道路延長分布、鉄道延長、主要港湾で取り扱われるコンテナの量、および主要空港で取り扱われるトン数などの変数が分析され、この産業トレンドとして提示されています。

- 主要産業トレンド - 「主要産業トレンド」という名称のレポートセクションには、市場規模の推定と予測をより適切に分析するために調査されたすべての主要変数・パラメーターが含まれています。すべてのトレンドは、調査対象地域(レポートの範囲に応じた国または地域)について、データポイント(時系列または最新の利用可能なデータポイント)の形式で、簡潔な市場関連コメントによるパラメーターの分析とともに提示されています。

- 主要戦略的動向 - 競合他社との差別化または一般的な戦略として使用される企業が取る行動は、主要戦略的動向(KSM)と呼ばれます。これには(1)契約、(2)事業拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場の主要プレイヤー(物流サービスプロバイダー、LSP)が選定され、そのKSMが調査されてこのセクションに提示されています。

- 定期船二国間接続性指数 - これはある国ペアのグローバルな定期船ネットワークへの統合レベルを示し、二国間貿易の決定において重要な役割を果たし、ひいては国とその周辺地域の繁栄に潜在的に貢献します。したがって、レポートの範囲に応じた国・地域に接続している主要な経済圏が分析され、「定期船接続性」産業トレンドに提示されています。

- 定期船接続性 - この産業トレンドは、海上輸送セクターの状況に基づいてグローバルな海運ネットワークへの接続性の状態を分析しています。調査期間を通じて、調査対象地域(レポートの範囲に応じた国または地域)の定期船接続性、二国間船舶接続性、港湾定期船接続性指数の分析が含まれます。

- 定期船接続性指数 - これは、海上輸送セクターの状況に基づいて国々がグローバルな海運ネットワークにどれだけ接続されているかを示しています。海上輸送セクターの5つの要素に基づいています:(1)国に就航する海運会社の数、(2)これらのサービスで使用される最大船舶のサイズ(TEU単位)、(3)国を他の国に接続するサービスの数、(4)国に展開されている船舶の総数、(5)それらの船舶の総容量(TEU単位)。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響し、国々がグローバルに競争することを可能にします。物流パフォーマンスは、市場全体で採用されているサプライチェーン管理戦略、政府のサービス・投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。したがって、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の物流パフォーマンスが調査期間にわたって分析・提示されています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的好み、トラックタイプのポートフォリオ、トラック価格、国内生産、トラックの修理・メンテナンスサービスの浸透率、カスタマーサポート、技術革新(電気自動車、デジタル化、自律型トラックなど)、燃費、ファイナンスオプション、年間メンテナンスコスト、代替品の入手可能性、マーケティング戦略などの要因に影響されます。したがって、主要なトラックブランドのトラック販売量の分布(調査の基準年のシェア%)と現在の市場シナリオおよび予測期間中の市場見通しに関するコメントがこの産業トレンドに提示されています。

- 製造 - この最終需要者産業セグメントは、製造業プレイヤーが負担する外部(アウトソーシング)物流支出を捉えています。対象となる最終需要者プレイヤーは、主に材料や物質を新製品に化学的・機械的・物理的に変換することに従事する事業所です。物流サービスプロバイダー(LSP)は、サプライチェーン全体にわたる原材料の円滑な流れを維持し、完成品を流通業者または最終顧客にタイムリーに配送し、ジャスト・イン・タイム製造のために原材料を顧客に保管・供給することにおいて重要な役割を果たしています。

- 海上船舶の積載能力 - 海上船舶の積載能力は経済の海上インフラ・貿易の発展状況を示しています。生産量、国際貿易、主要な最終需要者産業、海上接続性、環境規制、港湾インフラ開発への投資、港湾コンテナ貨物取扱能力などの要因に影響されます。この産業トレンドは、調査対象地域(レポートの範囲に応じた国または地域)について、調査期間にわたって、コンテナ船、石油タンカー、ばら積み船、一般貨物船などを含む船種別の海上船舶積載能力と影響要因を示しています。

- モーダルシェア - 貨物モーダルシェアは、モーダル生産性、政府規制、コンテナ化、輸送距離、温度管理要件、貨物の種類、国際貿易、地形、配送速度、輸送重量、大量輸送などの要因に影響されます。また、トン(トン数)によるモーダルシェアとトンキロ(貨物回転量)によるモーダルシェアは、輸送の平均距離、経済で輸送される主要商品グループの重量、および輸送回数によって異なります。この産業トレンドは、調査の基準年について、輸送モード別(トンおよびトンキロ)の貨物輸送分布を示しています。

- 石油・ガス、鉱業・採石業 - この最終需要者産業セグメントは、採取産業プレイヤーが負担する外部(アウトソーシング)物流支出を捉えています。対象となる最終需要者プレイヤーは、石炭や鉱石などの天然産出鉱物固体、原油などの液体鉱物、天然ガスなどのガスを採取する事業所です。物流サービスプロバイダー(LSP)は上流から下流までのすべての段階をカバーし、機械・掘削機器・採掘鉱物・原油・天然ガスおよび精製・処理製品のある場所から別の場所への輸送において重要な役割を果たしています。

- その他の最終需要者 - その他の最終需要者セグメントは、金融サービス(BFSI)、不動産、教育サービス、医療、および専門サービス(管理、廃棄物管理、法務、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)が負担する外部(アウトソーシング)物流支出を捉えています。物流サービスプロバイダー(LSP)は、必要な機器や資源の輸送、機密文書・ファイルの発送、医療用品・物資(手袋、マスク、注射器、機器などの外科用品・器具)の移動などを含むこれらの産業への/からの物品や文書の確実な移動において重要な役割を果たしています。

- その他サービス - その他サービスセグメントは、(1)道路・鉄道・航空・海上・内陸水路による貨物輸送の付加価値サービス(VAS)、(2)海上貨物輸送のVAS(港湾・埠頭などのターミナル施設の運営、水路ロックの運営、航行、水先案内・係船活動、はしけ運送、サルベージ活動、灯台活動など)、(3)陸上貨物輸送のVAS(鉄道駅・貨物取扱施設などのターミナル施設の運営、鉄道インフラの運営、切り替え・入換作業、牽引・路上救援、輸送目的の液化ガスなど)、(4)航空貨物輸送のVAS(航空ターミナル・空港・航空交通管制活動、飛行場での地上業務、滑走路整備、航空機の検査・フェリー・整備・試験、航空機燃料供給サービスなど)、(5)倉庫・保管サービスのVAS(穀物サイロ・一般商品倉庫・冷凍倉庫・貯蔵タンクなどの運営、自由貿易地域での物品保管、急速冷凍、梱包・輸送準備、ラベリング・印刷、組み立てキットおよびパッケージングサービスなど)、(6)宅配・速達・小荷物サービスのVAS(ピックアップ、仕分け)から得られる収益を捉えています。

- 入港と性能 - 港湾のパフォーマンスは、経済の貨物移動、貿易、グローバル接続性、生産・流通システムへの投資魅力を決定する成長戦略の成功に不可欠であり、ひいてはGDP、雇用、一人当たり所得、産業成長に影響します。したがって、港内での船舶の滞在中央値、港に入港する船舶の平均船齢・サイズ・貨物積載能力・コンテナ積載能力、入港回数、コンテナ港湾スループットなどの港湾パフォーマンスパラメーターが分析され、この産業トレンドとして提示されています。

- 港湾定期船接続性指数 - これはグローバルな定期船ネットワークにおける港湾の位置を反映しており、指数の高い値はより良い接続性と関連しています。効率的で接続性の高い港湾は、(1)輸送コストの最小化、サプライチェーンのリンク、国際貿易の支援に貢献し、(2)生産者が国内外の市場での可能性をより良く活用できるようにすることでスケールメリットと専門知識の開発を可能にします。したがって、レポートの範囲に応じた国・地域の戦略的に重要な主要港湾が分析され、「定期船接続性」産業トレンドに提示されています。

- 港湾スループット - これは港湾が年間に取り扱う貨物量または船舶数を反映しています。(1)貨物トン数、(2)コンテナTEU、(3)船舶入港回数に関連することができます。取り扱われた総コンテナ数(TEU)の観点での港湾スループットは、「入港と性能」産業トレンドに提示されています。

- 生産者物価インフレ - これは生産者の観点からのインフレを示しており、一定期間にわたって生産物に対して受け取る平均販売価格を示しています。生産者物価指数の年間変化(前年比)は「インフレーション」産業トレンドで卸売価格インフレとして報告されています。WPIは最も包括的な方法で動態的な価格変動を捉えるため、政府、銀行、産業、ビジネス界で広く使用されており、貿易・財政・その他の経済政策の策定において重要とみなされています。このデータは、インフレ環境のより良い理解のために消費者物価インフレと併用されています。

- セグメント別収益 - セグメント別収益は、市場の主要プレイヤー全員について三角測量または計算され提示されています。これは、調査の基準年において、調査対象地域(レポートの範囲に応じた国または地域)において企業が獲得した貨物・物流市場固有の収益を指します。財務情報、サービスポートフォリオ、従業員数、車両規模、投資、展開国数、主要な関連経済圏などの主要パラメーターの調査・分析を通じて計算されており、これらは企業が年次報告書やウェブページで報告しています。財務開示が少ない企業については、D&Bフーバーズやダウ・ジョーンズ・ファクティバなどの有料データベースに頼り、業界・専門家とのインタラクションを通じて検証されています。

- 運輸・保管セクターGDP - 運輸・保管セクターGDPの価値と成長は貨物・物流市場規模と直接的な関連があります。したがって、この変数は調査期間にわたって調査され、この産業トレンドにおいて価値(米ドル)およびGDP総額の%シェアとして提示されており、投資、開発、現在の市場シナリオに関する簡潔で関連性のあるコメントによって裏付けられています。

- 電子商取引産業のトレンド - インターネット接続の強化とスマートフォン普及率の急上昇、可処分所得の増加が相まって、電子商取引市場がグローバルに目覚ましい成長を遂げています。オンラインショッパーは注文の迅速かつ効率的な配送を求め、物流サービス、特に電子商取引フルフィルメントサービスへの需要増加につながっています。したがって、調査対象地域(レポートの範囲に応じた国または地域)の電子商取引産業の総商品取引高(GMV)、過去の成長と予測成長、主要な商品グループの内訳がこの産業トレンドとして分析・提示されています。

- 製造産業のトレンド - 製造産業は原材料を完成品に変換することを含み、物流産業は工場への原材料の効率的な流れと製造品の流通業者・消費者への輸送を確保します。両産業の需要と供給は高度に相互に関連しており、シームレスなサプライチェーンのために重要です。したがって、調査対象地域(レポートの範囲に応じた国または地域)について、調査期間にわたって、総付加価値(GVA)、GVAの主要製造セクター別内訳、製造産業の成長がこの産業トレンドとして分析・提示されています。

- 車種別トラック輸送車両規模 - トラックタイプの市場シェアは、地理的好み、主要な最終需要者産業、トラック価格、国内生産、トラックの修理・メンテナンスサービスの浸透率、カスタマーサポート、技術的破壊(電気自動車、デジタル化、自律型トラックなど)などの要因に影響されます。したがって、トラックタイプ別のトラックパーク量の分布(調査の基準年のシェア%)、市場の混乱要因、トラック製造投資、トラック仕様、トラックの使用・輸入規制、予測期間中の市場見通しがこの産業トレンドに提示されています。

- トラック輸送の運営コスト - トラック輸送会社の物流パフォーマンスを測定・ベンチマークする主な理由は、運営コストを削減し収益性を向上させることです。一方、運営コストを測定することで、経費を管理し性能向上の領域を特定するために運営上の変更を行うかどうか、またどこで行うかを特定するのに役立ちます。したがって、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)について、トラック輸送の運営コストと関連変数(ドライバーの賃金・福利厚生、燃料価格、修理・メンテナンスコスト、タイヤコストなど)が調査の基準年にわたって調査・提示されています。

- 倉庫・保管 - 倉庫・保管セグメントは、一般商品、冷蔵およびその他の種類の倉庫・保管施設の運営を通じて得られる収益を捉えています。これらの事業所は料金と引き換えに商品の保管・安全維持を責任を持って行います。これらが提供する可能性のある付加価値サービス(VAS)は「その他サービス」セグメントの一部と見なされます。ここでのVASとは、顧客の商品の流通に関連する一連のサービスを指し、ラベリング、分割梱包、在庫管理、軽組み立て、注文入力・フルフィルメント、パッケージング、ピック&パック、価格表示・タグ付け、輸送手配などが含まれます。

- 卸売・小売業 - この最終需要者産業セグメントは、卸売業者と小売業者が負担する外部(アウトソーシング)物流支出を捉えています。対象となる最終需要者プレイヤーは、主に一般的に変換なしで商品を卸売りまたは小売り、および商品販売に付随するサービスを提供することに従事する事業所です。物流サービスプロバイダー(LSP)は、原材料の調達、輸送、注文フルフィルメント、倉庫・保管、需要予測、在庫管理などの活動をカバーしながら、生産拠点から流通業者、最終的には最終顧客への物品の確実な移動において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| 軸荷重 | 車輪付き車両の軸荷重とは、特定の車軸に接続されたすべての車輪の道路への総荷重のことです。 |

| バックホール | バックホールとは、輸送車両が元の目的地から出発地点に戻る際の輸送のことです。 |

| 船荷証券 | 船荷証券とは、運送業者が荷主に対して発行する法的文書で、運送される貨物の種類、数量、目的地を詳細に記載したものです。 |

| バンカリング | バンカリングとは、船舶の推進システムに使用される燃料・ガスオイルを供給するプロセスです(このような燃料はバンカーと呼ばれます)。船内の利用可能なタンクへの燃料の積み込みと分配の物流を含みます。バンカー(燃料)取引を行う人をバンカートレーダーと呼びます。 |

| バンカリングサービス | バンカリングサービスとは、船舶に要求された品質と数量のバンカーを供給することです。 |

| Cコマース | Cコマース(コラボラティブコマース)とは、貿易コミュニティ全体にわたる企業の内部人員、ビジネスパートナー、顧客間の電子的に実現されたビジネスインタラクションを指します。貿易コミュニティは、産業、産業セグメント、サプライチェーン、またはサプライチェーンセグメントである可能性があります。 |

| カボタージュ | ある国に登録された車両が別の国の国内領土で行う輸送のことです。 |

| カータレージエージェント | 航空または海上キャリアが直接サービスを提供していない場所での貨物のピックアップと配達を提供する地上輸送サービスです。 |

| コントラクト物流 | コントラクト物流とは、ある企業の資源管理業務を、輸送、倉庫業、注文フルフィルメントなどの物流事項を専門とするサードパーティー企業にアウトソーシングすることを指します。 |

| 宅配便 | メッセージ、パッケージなどを送るために使用されるビジネスです。宅配サービスとは、商品や文書の迅速またはスピーディーなドア・ツー・ドアのピックアップと配達サービスを指します。国内または国際的である可能性があります。そのような配達サービスを提供する企業を宅配会社といいます。宅配会社はサービスを提供するために人を雇用します。宅配サービス会社に雇用されたそのような人を宅配員といいます。 |

| クロスドッキング | クロスドッキングとは、入庫配送車両を荷卸しし、材料を直接出庫配送車両に積み込み、従来の倉庫物流慣行を省略して時間とコストを節約する物流管理の慣行です。 |

| クロストレード | 第三国に登録された車両によって行われる2つの異なる国間の国際輸送です。第三国とは、積載・乗船国以外の国、かつ荷卸し・下船国以外の国のことです。 |

| 通関手続 | 指定された手続き(輸入許可・認可の提示、輸入関税の支払い、および貨物の性質によるFCCまたはFDA承認などの必要書類)を通じて税関が貨物を通関させる手続きです。 |

| 税関封印 | 税関封印とは、商品、商業輸送手段、または倉庫の不可侵性を確保するために税関職員によって貼付された封印、スタンプ、またはその他の防止手段を意味します。 |

| 危険物 | 危険物(有害物質またはHAZMAT)には、可燃性液体・固体、ガス、圧縮・液化・加圧溶解ガス、腐食性物質、酸化性物質、爆発性物質・製品、水と接触すると可燃性ガスを放出する物質、有機過酸化物、有毒物質、感染性物質、放射性物質、その他の雑多な危険物・製品が含まれます。 |

| 直送 | 直送とは、サプライヤーまたは製品オーナーから顧客に直接商品を配達する方法です。ほとんどの場合、顧客は製品オーナーから商品を注文します。この配達方式は輸送・保管コストを削減しますが、追加の計画と管理が必要です。 |

| ドレージ | ドレージとは、海上貨物や航空貨物など、異なる輸送モード(インターモーダル)を接続するトラック輸送サービスの形態です。長距離輸送プロセスの前後に、ある場所から別の場所に商品を輸送する短距離輸送です。ドレージトラックは、コンテナ船、保管場所、注文フルフィルメント倉庫、鉄道ヤードなどの様々な目的地との間で貨物を輸送します。通常、ドレージは短距離の商品輸送のみで、一つの都市圏内のみで運行します。また、1回のシフトで1人のトラック運転手のみを必要とします。 |

| ドライドッキング | ドライドッキングとは、修理または船舶がサービスヤードに持ち込まれる際に使用される用語です。ドライドッキング中は、船体の水没部分を清掃または検査できるように船全体が陸地に引き上げられます。 |

| ドライバン | ドライバンとは、外部要素から積荷を保護するために完全に密閉された半トレーラーの一種です。パレット、箱詰め、またはバラ積み貨物を輸送するように設計されたドライバンは温度管理されておらず(冷凍「リーファー」ユニットとは異なり)、大型輸送物を運搬できません(フラットベッドトレーラーとは異なり)。 |

| フィーダリング | 地域内の積み荷または空のコンテナを長距離海洋航路用の「マザーシップ」に積み替える輸送サービスです。 |

| 最終需要 | 最終需要には、最終使用として消費されるすべての種類の商品(財貨およびサービス)が含まれ、個人消費、政府による消費、企業による設備投資、および輸出が含まれる場合があります。最終使用として消費されるすべての種類の商品(財貨およびサービス)が含まれ、個人消費、政府による消費、企業による設備投資、および輸出が含まれる場合があります。 |

| ファーストマイル配送 | ファーストマイル配送とは、輸送の最初の段階を指します。これは、小荷物が販売者の倉庫を離れ、処理または倉庫への持ち込みのために宅配ピックアップ担当者に引き渡される際です。パッケージが郵便局または宅配便のハブに到着すると、仕分けされ、顧客の玄関先に届くまでさらに輸送されます。 |

| 財政保管サービス | 他の敷地から明確に分離された施設であって、事業の過程において認可を受けた預託者によって、税関当局が定めた条件の下で、課税停止措置の下で物品税対象品が生産、処理、保管、受領または出荷される施設を意味します。 |

| フラットベッド | 後部ボディが荷物の積み降ろしを容易にするために平坦な形状をしています。フラットベッドトラックは主に重量物、大型・幅広・繊細でない貨物の輸送に使用されます。 |

| フラットベッドトラック | フラットベッドトラックとは、剛性構造を持つトラックの一種です。後部ボディが荷物の積み降ろしを容易にするために平坦な形状をしています。フラットベッドトラックは、機械、建設資材、または機器などの重量物、大型・幅広・繊細でない貨物の輸送に主に使用されます。トラックのオープンボディにより、輸送される貨物は雨に弱くてはなりません。機能的には、フラットベッドトラックはフラットベッドトレーラーに匹敵します。 |

| 貨物輸送所要時間 | 輸送所要時間とは、指定されたピックアップポイントから出発した後、最終目的地に配送されるまでにかかる時間です。 |

| ハラール物流 | これは、消費時点でのハラール製品の完全性を確保するため、車両管理、保管・倉庫業、材料取り扱いなどの物流業務をイスラム法(シャリーア)の原則に従って管理するプロセスを指します。 |

| 運送 | 商品の商業輸送です。 |

| インバウンド物流 | インバウンド物流とは、材料やその他の物品が企業に持ち込まれる方法です。このプロセスには、入荷する物品の発注、受領、保管、輸送、管理の手順が含まれます。インバウンド物流は需要と供給の方程式の供給部分に焦点を当てています。 |

| 中間需要 | 中間需要には、設備投資を除く企業向けに販売された財貨、サービス、維持・修理工事が含まれます。 |

| 国際積み込み | 報告国(車両を登録している国)での貨物積み込み場所と、異なる国での荷卸し場所です。 |

| 国際荷卸し | 報告国(車両を登録している国)での貨物荷卸し場所と、異なる国での積み込み場所です。 |

| ラストマイル配送 | ラストマイル配送とは、小荷物が輸送ハブから最終目的地(通常は個人宅または小売店)に移送される配達プロセスの最後のステップを指します。 |

| 積合せ貨物(LTL) | 積合せ貨物(LTL)は比較的小さな荷物または少量の貨物の輸送サービスです。LTLプロバイダーはハブ・アンド・スポーク方式を使用して、複数の異なる企業の荷物と輸送要件をトラックに統合し、目的地まで商品を届けます。 |

| 機関車牽引 | 機関車牽引式炭鉱車両による地下での石炭、鉱石、作業員、材料の輸送です。機関車はバッテリー、ディーゼル、圧縮空気、トロリー、またはバッテリー・トロリーやトロリー・ケーブルリールなどの組み合わせで動力が供給される場合があります。 |

| ミルクラン | ミルクランとは、様々なサプライヤーから一人の顧客に混載貨物を輸送するために使用される配達方法です。各サプライヤーが1人の顧客のニーズを満たすために毎週トラックを送る代わりに、1台のトラック(または車両)がサプライヤーを訪問してその顧客の荷物をピックアップします。この輸送方法は、1台のタンカーが複数の乳農家から牛乳加工会社への配達のために牛乳を収集していた酪農業界の慣行からその名前を得ています。 |

| 多国間混載 | 多国間混載(MCC)は、複数の原産国からの貨物を統合してフルコンテナロード(FCL)を構成するコスト効率の高いソリューションです。MCCは、複数の国から少量の貨物を輸入するが、より経済的なFCL運賃を活用したい企業に最適です。 |

| マルチモーダル物流 | マルチモーダル輸送またはマルチモーダル海運とは、複数の輸送モードを必要とする物流・貨物プロセスを指します。 |

| オムニチャネル物流 | オムニチャネル流通とは、企業がワンタッチのシームレスな統合によって複数の販売チャネルから注文を購入・受領できるようにする多チャネルアプローチです。方法としては、1.オンラインで購入後、実店舗でピックアップ、2.オンラインで購入後、自宅または別の場所への配達、3.店内購入後、自宅または別の場所への配達、4.倉庫または製造センターから店舗、自宅、その他の場所へのドロップシップ、5.オンラインで購入後、店舗またはオンラインで返品、6.オンラインで購入後、オンラインで返品などがあります。 |

| OOG貨物 | アウト・オブ・ゲージ(OOG)貨物とは、大きすぎて6面の輸送コンテナに積載できない貨物のことです。この用語は、最大40HCコンテナ寸法を超える寸法を持つすべての貨物の非常に広い分類です。つまり、長さ12.05メートル超、幅2.33メートル超、または高さ2.59メートル超です。 |

| その他の船舶 | その他の船舶には、液化石油ガス運搬船、液化天然ガス運搬船、パーセル(化学品)タンカー、特殊タンカー、冷凍船、オフショア補給船、タグボート、浚渫船、クルーズ船、フェリー、その他の非貨物船が含まれます。 |

| その他の専門貨物 | その他の専門貨物には、スリング付き商品(スリングまたは複数のスリングを備えて供給される商品)、移動ユニット(自走式移動ユニット、非自走式ユニット、展開車両)、大型機器積載物(大きすぎるか重すぎることが多い軽・重機械)、電子機器、金融サービス道路貨物などの追加保護が必要な高価値貨物が含まれます。 |

| アウトソーシング貨物輸送 | 報酬を得るための輸送:商品の有償輸送です。 |

| パレット | 物品の持ち上げと積み重ねを容易にするために設計された高架プラットフォームです。 |

| 部分積荷 | 部分積荷とは、トラックを部分的にしか満たさない貨物のことです。本質的に、輸送量は積合せ貨物(LTL)輸送よりも多いです。また、輸送物はトラックを完全に占有できず、すなわちその容量はフルトラックロード(FTL)輸送よりもはるかに少ないです。 |

| 舗装道路 | 砕石(マカダム)と炭化水素バインダーまたはビチューメン系剤、コンクリート、または石畳で舗装された道路です。 |

| Qコマース | Qコマース(クイックコマース)とは、通常1時間以内の迅速な配達を重視する電子商取引の一種です。 |

| 岸壁 | 船舶の積み降ろしのために水面沿いまたは水中に突き出た石またはコンクリートのプラットフォームです。 |

| リコマース | リコマースとは、以前に所有されていた商品をオンラインマーケットプレイスを通じて、再利用、リサイクル、または再販する買い手に販売することです。 |

| 逆物流 | 逆物流とは、顧客から販売者または製造者に商品を戻すサプライチェーン管理の一種です。 |

| 道路貨物輸送サービス | 商品(固体・液体を含む原材料または製造品)を国内(ドメスティック)または国境を越えて(国際)の起点から目的地まで輸送するためのトラック輸送業者の雇用が道路貨物輸送市場を構成します。このサービスは、フルトラックロードまたは積合せ貨物、コンテナ化または非コンテナ化、温度管理または非温度管理、短距離または長距離輸送である可能性があります。 |

| ロールオン・ロールオフ貨物 | ロールオン・ロールオフ(RORまたはro-ro)船は、自動車、オートバイ、トラック、セミトレーラートラック、バス、トレーラー、鉄道車両などの車輪付き貨物を運搬するように設計された貨物船で、これらは自走または自走式モジュラートランスポーターなどの台車を使用して船に乗り降りします。 |

| スワップボディ | スワップボディ(交換可能なコンテナまたは相互交換ユニット)は、道路および鉄道輸送用の標準的な貨物コンテナの一種です。 |

| タンクバージ | タンクバージとは、主に川や内陸水路を通じて液体・固体・気体の商品または貨物をバルクで貨物スペース(またはタンク)に輸送するために建造または改造された非自走式船舶で、ある内陸水路から別の内陸水路への移動中に海洋・海上で商品または貨物を輸送する場合もあります。輸送される商品または貨物はタンクの内側に直接接触しています。 |

| カーテンサイドトレーラー | テールライナー(カーテンサイダー)は、カーテンサイドトラック・トレーラーの総称として使用されています。カーテンは上部のランナーと前後の取り外し可能なレール・ポールに永久固定されており、カーテンを引き開けてフォークリフトが両側面全体で使用できるようにして、容易かつ効率的な積み降ろしを実現します。輸送中に閉じると、垂直荷重拘束ストラップがトラックベッドの下のロープレールに取り付けられ、両側面に沿ってトラックベッドとカーテンを接続します。カーテンの両端のウインチがカーテンを張り、「テールライナー」という名称の由来となっています。これにより、風でカーテンが翻ったりはためいたりすることを防ぎ、軽い荷物が横に滑ることを防ぐのにも役立ちます。 |

| トランスローディング | トランスローディングとは、最終目的地への途中で商品をある輸送モードから別の輸送モードへ積み替えることを指す輸送用語です。 |

| 坪 | 35.58平方フィートに等しい日本の面積の単位です。 |

| 未舗装道路 | 砕石、炭化水素バインダーまたはビチューメン系剤、コンクリート、または石畳で舗装されていない安定化基盤を持つ道路です。 |

| 船舶管理サービス | 船舶のメンテナンス、修理、清掃、船体・索具・機器の整備を含みます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因は利用可能な過去の市場数値に対して検証されます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値です。インフレは価格設定に含まれず、平均販売価格(ASP)は各国について予測期間全体を通じて一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を生み出すために、階層と機能全体にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム