シリコンフリー耐水性紙市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

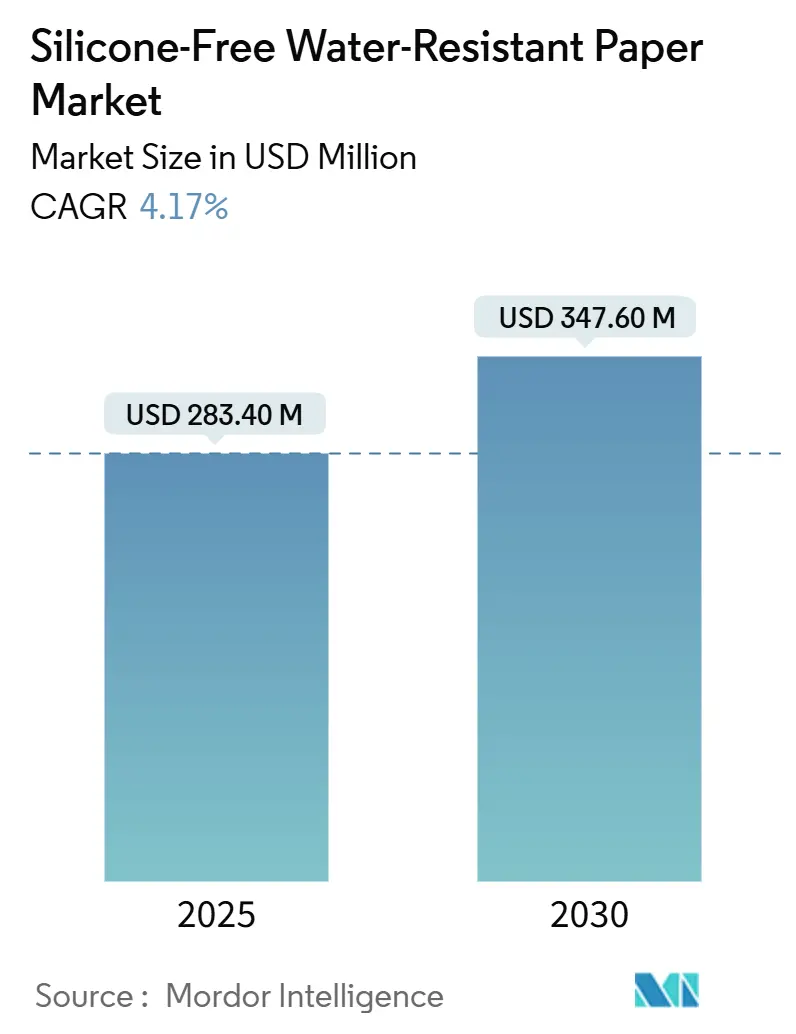

| 市場規模 (2025) | 283.40 百万米ドル |

| 市場規模 (2030) | 347.60 百万米ドル |

| 成長率 (2025 - 2030) | 4.17% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

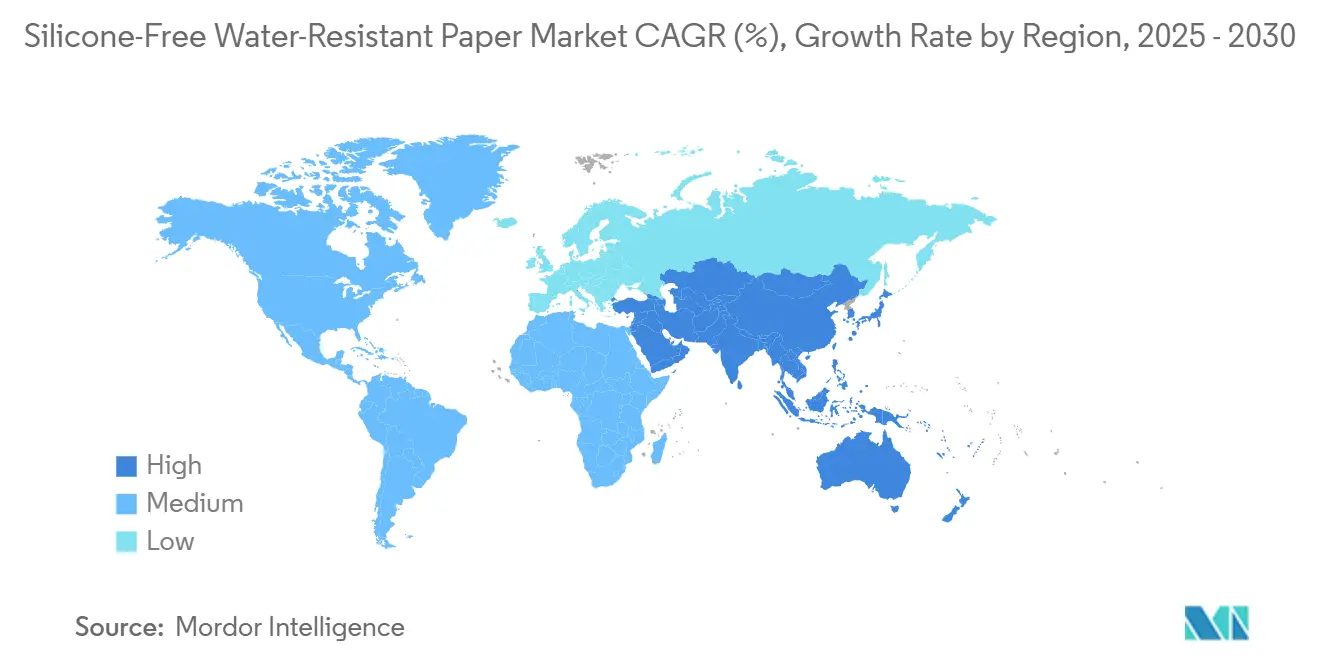

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシリコンフリー耐水性紙市場分析

シリコンフリー耐水性紙の市場規模は2025年に2億8,340万米ドルに達し、同期間のCAGR 4.17%を反映して2030年には3億4,760万米ドルに達すると予測されています。ブランドオーナーがPFASベースのコーティングを代替品に切り替え、分散型およびバイオポリマーバリアに投資し、新たな輸入規制および拡大生産者責任規則を満たすためにサプライチェーンを再設計するにつれて、需要は急速に拡大しています。[1]米国食品医薬品局、「FDAはPFASに関連する35件の食品接触通知の承認がもはや有効でないと判断」、fda.gov 分散コートグレードはコスト面での優位性と幅広い加工適合性を維持していますが、過酸化水素滅菌対応紙が医療包装で普及し、モノマテリアルメーラーが電子商取引物流で拡大するにつれて、バリア技術の多様化が加速しています。アジア太平洋地域は大規模な加工基盤と低コスト操業により世界消費量のほぼ半分を占め、一方で中東・アフリカは多国籍企業がグリーンフィールド工場を建設し、各国政府が食品接触法をEU基準に調和させるにつれて最も急速な成長を示しています。Mondi、LINTEC、Stora Ensoによる戦略的プロジェクトは、規制の締め付けが強まる中でエンドユーザーとの関係を固める垂直統合、規模の経済、独自の化学技術へのシフトを浮き彫りにしています。

レポートの主要ポイント

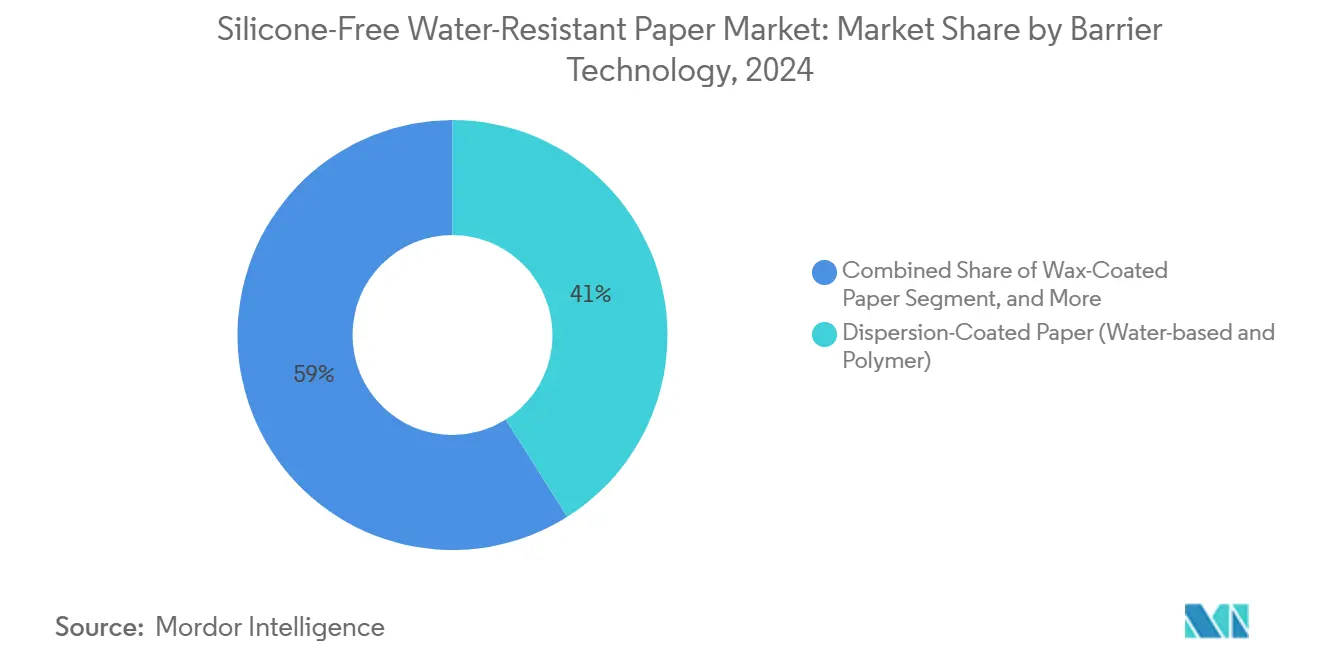

- バリア技術別では、分散コート紙が2024年のシリコンフリー耐水性紙市場シェアの41.04%を占めました。

- 最終用途産業別では、ヘルスケア・医薬品包装セグメントのシリコンフリー耐水性紙市場規模は2025年から2030年にかけてCAGR 5.67%で拡大すると予測されています。

- 地域別では、アジア太平洋地域が2024年のシリコンフリー耐水性紙市場シェアの46.72%を占めました。

世界のシリコンフリー耐水性紙市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PFASフリーのフルオロケミカル代替品へのシフト | +1.2% | 世界全体、北米とEUでの早期採用 | 中期(2〜4年) |

| 電子商取引における防湿ファイバーメーラーへの需要 | +0.8% | 世界全体、北米とアジア太平洋に集中 | 短期(2年以内) |

| 食品接触コンプライアンスによるポリマーフリーコーティングの推進 | +0.6% | 北米とEU、アジア太平洋へ拡大 | 中期(2〜4年) |

| 無菌包装におけるH₂O₂滅菌対応紙の成長 | +0.5% | 世界全体、ヘルスケアハブが採用を牽引 | 長期(4年以上) |

| ウェットストレングスラベル原紙向けクラフトビームブーム | +0.4% | 北米とEU、アジア太平洋で新興 | 短期(2年以内) |

| 循環型ファイバーフレキシブル包装イニシアチブ | +0.3% | EUが先導、北米への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PFASフリーのフルオロケミカル代替品へのシフト

EPA 2024年12月のTSCA改正およびFDA 2025年3月の取り消しによるPFAS防油剤の完全除去により、加工業者はコーティングラインの再構築、品質システムの再調整、および厳格な耐油性試験を満たす分散型またはバイオポリマーバリアの認定を余儀なくされています。[2]連邦官報、「TSCAに基づく新規化学物質規制の更新」、federalregister.gov 欧州の製紙工場はREACHの早期措置後にファーストムーバーの優位性を獲得した一方、アジアのサプライヤーは段階的な国内規制に対応しており、世界の貿易フローに一時的なコスト非対称性を生じさせています。

電子商取引における防湿ファイバーメーラーへの需要

越境オンライン小売の拡大に伴い小包量が急増し、ブランドオーナーはプラスチックメーラーを、湿度変動・長距離輸送・落下衝撃に耐えられるファイバー形式に切り替えることを迫られています。分散コートおよび架橋PVOHの紙は性能目標を満たしながら路肩リサイクルが可能ですが、汎用プラスチックメーラーとの価格差がプレミアムセクター以外での普及を依然として制約しています。

食品接触コンプライアンスによるポリマーフリーコーティングの推進

21 CFR 176.170における厳格な抽出物制限により、脂肪性または水性食品に対する残留モノマーリスクを排除するミネラルベースまたは天然ポリマーコーティングへの購買嗜好がシフトしています。ワックスブレンドおよびセルロース誘導体は、ブランドオーナーが増分コストよりも消費者安全性の信頼性を優先するチルドベーカリーラップやクイックサービスクラムシェルでシェアを拡大しています。

無菌包装におけるH₂O₂滅菌対応紙の成長

注射器、カテーテル、診断キット向けの無菌バリアシステムは、バリア劣化なしに過酸化水素蒸気に耐えられる紙を必要とします。架橋PVOHおよびデンプン・PVOHハイブリッドは堅牢な性能を示し、複数回の滅菌サイクル後もWVTRを0.1 g/m²・日未満に維持しながら、ISO 11607-1の引張強度および破裂強度要件を満たしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 既存コーティングに対するPFAS規制の締め付け | −0.7% | 世界全体、北米とEUへの即時影響 | 短期(2年以内) |

| プラスチックフィルムと比較したヒートシール性の制限 | −0.5% | 世界全体、特にフレキシブル包装 | 中期(2〜4年) |

| カーテンコーティング改修のための高い設備投資 | −0.4% | 世界全体、中小規模メーカーへの負担が大きい | 中期(2〜4年) |

| 多層ラミネートによるリサイクル汚染 | −0.3% | EUと北米、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

既存コーティングに対するPFAS規制の締め付け

2025年6月30日の在庫枯渇期限により、加工業者はPFAS含有在庫を使い切るか廃棄することを余儀なくされています。代替化学品がまだ本格的な認定を待っている中、特殊電子レンジ用防油ラップは一時的な供給不足のリスクにさらされており、短期的な数量拡大の足かせとなっています。

プラスチックフィルムと比較したヒートシール性の制限

紙はポリエチレンのような溶融流動挙動を持たないため、気密シールはバリアの連続性やリサイクル性を損なう可能性のある分散型またはホットメルト接着層に依存しています。液体パウチや個別包装サシェは依然としてプラスチックフィルムへの部分的な依存を維持しており、紙のみの形式のシェア拡大を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バリア技術別:バイオポリマーが性能差を縮小

分散コートグレードに帰属するシリコンフリー耐水性紙の市場規模は2024年に1億1,630万米ドルに達し、世界収益の41.04%に相当します。競争力のある価格水準、低いコート重量、および十分に理解されたリサイクル挙動により、分散システムは首位を維持していますが、バイオ由来原料への政策主導の嗜好がデンプンおよびPVOHハイブリッドへのR&Dを促進しており、2030年までのCAGRは6.48%を支えています。

ホウ酸で架橋された新興配合物は酸素透過性を最大92%削減しながら堆肥化可能性を維持し、スナックバーやドライフルーツパックがシェルフライフのトレードオフなしにフルオロケミカルから離れることを可能にしています。[3]英国王立化学会、「ホウ酸架橋ポリビニルアルコール」、rsc.org ワックスコートグレードはチーズラップやアイスクリームカートンにおけるレガシーニッチを守っていますが、油分移行制限や鉱物油含有量に対する消費者の反発に直面しています。熱反応性分散液を使用したPE/PPフリーのラミネート構造は路肩リサイクルの目標に対応していますが、既存のコストベンチマークに匹敵するにはさらなる規模拡大が必要です。

最終用途産業別:ヘルスケアが食品包装を上回る成長

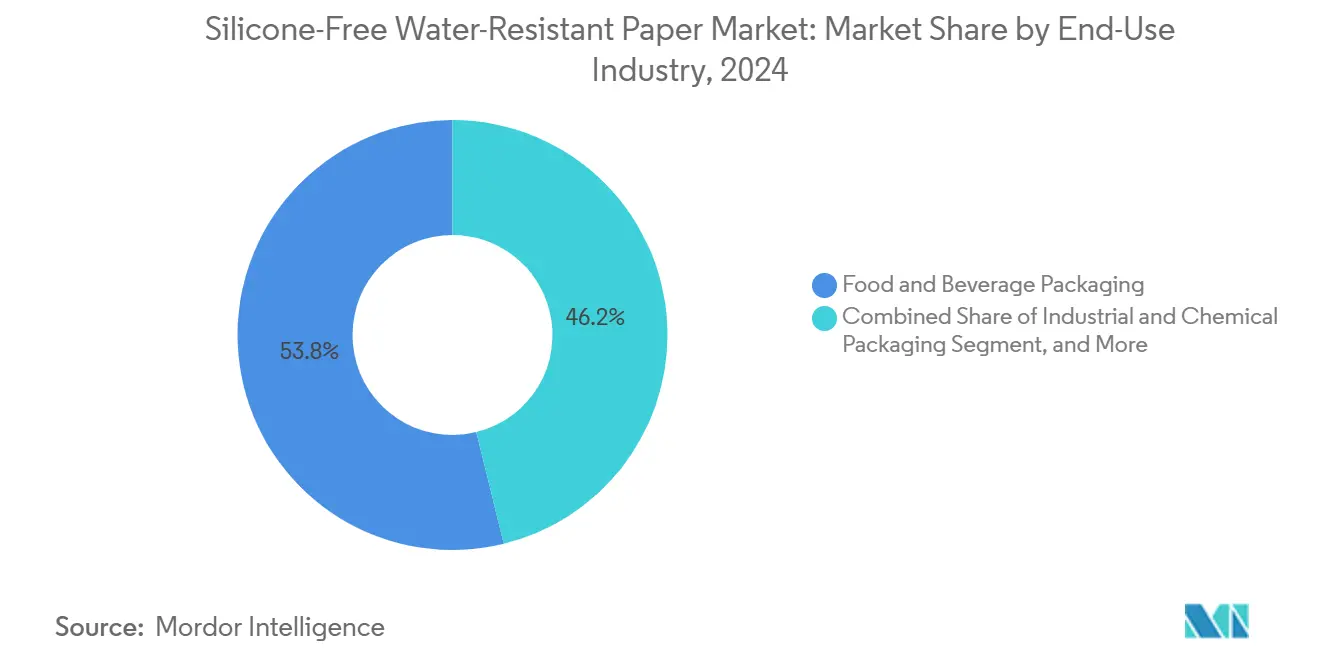

食品・飲料はクイックサービスレストランラップ、ベーカリーインターリーバー、クラフトビールラベル原紙を背景に、2024年のシリコンフリー耐水性紙市場シェアの53.83%を占めました。ブランドオーナーが継続的な基材試験の中でバリア、コスト、リサイクル性のトレードオフに取り組むため、成長は緩やかになっています。

ヘルスケア・医薬品は、無菌バリアポーチ、SOP準拠書類、ブリスターアウトサートが過酸化水素安定性・低粉塵基材に移行し、クリーンルーム検証の負担を軽減するにつれて、CAGR 5.67%で前進しています。工業・化学品は乾燥剤サシェおよびバリアインナーライナーにシリコンフリーコーティングを採用し、消費者財は堅牢でリサイクル可能なメーラーを重視する電子商取引ブームに乗っています。印刷・グラフィックスは横ばいですが、プレミアムカタログやラベル向けの高付加価値コートグレードを支えています。

地域分析

アジア太平洋地域の優位性は、統合されたパルプ供給、密集した加工業者クラスター、および地域のFMCGブランドの陸揚げコストを下げる有利な関税構造に基づいています。日本のメーカーはウェットストレングスラベル用途でイノベーションを先導し、中国の製紙工場は国家2030年カーボンピーキング目標を達成するためにリサイクルファイバーラインを増強しています。為替逆風と海上運賃の変動により、一部の北米バイヤーは国内でのデュアルソーシングを促進し、数量リスクを平準化しています。

北米の需要は、州レベルのPFAS禁止が連邦裁定と一致し、即時の再配合を迫ることで堅調を維持しています。越境電子商取引が複数品目メーラーの使用を加速させ、分散コーターの国内設備増強を促しています。カナダのプラスチック税の導入により、リサイクル可能な紙バリアに有利な相対的コスト差がさらに拡大しています。

欧州はリサイクル性基準をVATインセンティブや食料品プライベートラベル基準に組み込むことで着実な成長を示しています。高エネルギー価格が利益率を圧迫していますが、グリーン電力証書へのアクセスがブランドのサステナビリティ訴求を支えています。中東・アフリカは最も急速な成長地域として台頭しており、人口拡大、クイックサービスレストランチェーン、新設製薬工場が、地域のコーティング能力が成熟するまでの高バリア紙の輸入量増加を支えています。南米は都市部のリサイクルネットワークが遅れているためニッチなポジションを維持していますが、有機認証農業輸出がバルクサック向けシリコンフリーライナーのチャネルを開いています。

競合環境

シリコンフリー耐水性紙市場は中程度の分散を示しており、上位5社の加工業者が世界シェアの約45%を占め、大きいながらも圧倒的ではない規模の優位性を反映しています。Mondiは有機成長に12億ユーロ(14億米ドル)を投じ、毎分1,000メートルに達する高速カーテンラインを設置しながらコート重量のばらつきを半減させています。LINTECはインスタントヌードルの蓋や耐油性トレーライナー向けのフッ素フリー防油バリアに注力し、2030年までに新製品収益を売上の30%に引き上げることを誓約しています。[4]LINTEC Corporation、「統合報告書2024」、lintec-global.com

Stora Ensoはオウルのかつてのファインペーパーマシンを年産75万トンのコンシューマーボードユニットに転換し、冷凍食品や乳製品の蓋に使用されるPFASフリー紙の欧州供給安全性を確保しています。Avery Dennisonは58億米ドルのマテリアルズグループを活用し、アクリル分散技術をプレミアム飲料の氷水浴および結露の課題を満たす耐水性感圧フェイスストックに展開しています。

ホワイトスペース参入企業はバイオポリマー原料の統合を重視し、追跡可能な低炭素フットプリントを約束する藻類ベースおよび多糖類リッチなコーティングを推進しています。加工コスト、ライン速度の適合性、および顧客検証サイクルは依然として大きな障壁です。Smurfit WestRockはクラフトライナー、サッククラフト、コート紙ポートフォリオを融合する合併シナジーを推進し、新たな分散設備への資金調達のために4億米ドルのコスト削減を目指しています。

シリコンフリー耐水性紙産業のリーダー企業

Mondi plc

Nippon Paper Industries Co., Ltd.

LINTEC Corporation

Stora Enso Oyj

Domtar Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:FDAが35件のPFAS食品接触通知を無効と宣言し、2025年6月30日までの在庫枯渇を義務付け。

- 2025年2月:Smurfit WestRockが2024年第4四半期の純売上高75億米ドルを発表し、4億米ドルのシナジー削減を目標に設定。

- 2025年2月:Stora Ensoが売上高9%増の23億6,200万ユーロ(27億4,900万米ドル)を報告し、オウルボードラインの稼働スケジュールを確認。

- 2024年12月:EPAがPFAS審査を強化するTSCA改正を最終決定。

世界のシリコンフリー耐水性紙市場レポートの調査範囲

| ワックスコート紙 |

| フルオロケミカルコート紙 |

| 分散コート紙(水性およびポリマー) |

| バイオポリマーおよびPVOHコート紙 |

| PE/PPフリーラミネート紙 |

| 食品・飲料包装 |

| 工業・化学品包装 |

| 消費者財包装 |

| ヘルスケア・医薬品包装 |

| 筆記・印刷・グラフィックス |

| その他の最終用途産業(電子商取引、繊維) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| バリア技術別 | ワックスコート紙 | ||

| フルオロケミカルコート紙 | |||

| 分散コート紙(水性およびポリマー) | |||

| バイオポリマーおよびPVOHコート紙 | |||

| PE/PPフリーラミネート紙 | |||

| 最終用途産業別 | 食品・飲料包装 | ||

| 工業・化学品包装 | |||

| 消費者財包装 | |||

| ヘルスケア・医薬品包装 | |||

| 筆記・印刷・グラフィックス | |||

| その他の最終用途産業(電子商取引、繊維) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のシリコンフリー耐水性紙の世界市場規模はいくらですか?

2億8,340万米ドルで、2030年までに3億4,760万米ドルに達すると予測されています。

現在、シリコンフリー耐水性紙の最大のシェアを占めるアプリケーションはどれですか?

食品・飲料包装が2024年の世界使用量の53.83%を占めてトップです。

バイオポリマーおよびPVOHコート紙の需要はどのくらいの速さで拡大していますか?

このバリア技術は2025年から2030年にかけてCAGR 6.48%で前進すると予測されています。

PFASベースのコーティングからの最も重要な移行を引き起こした規制はどれですか?

FDAの2025年3月の決定(35件のPFAS食品接触通知を取り消し)が移行を加速させました。

予測期間中に最も急速に成長している地域はどこですか?

中東・アフリカが2025年から2030年にかけてCAGR 6.03%で最高の成長率を示しています。

フレキシブル包装での広範な使用に対する主な技術的障壁は何ですか?

プラスチックフィルムと比較した紙のヒートシール性の制限が、より広い採用への最大の障壁として残っています。

最終更新日: