Marktgröße und Marktanteil für siliziumfreies wasserbeständiges Papier

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

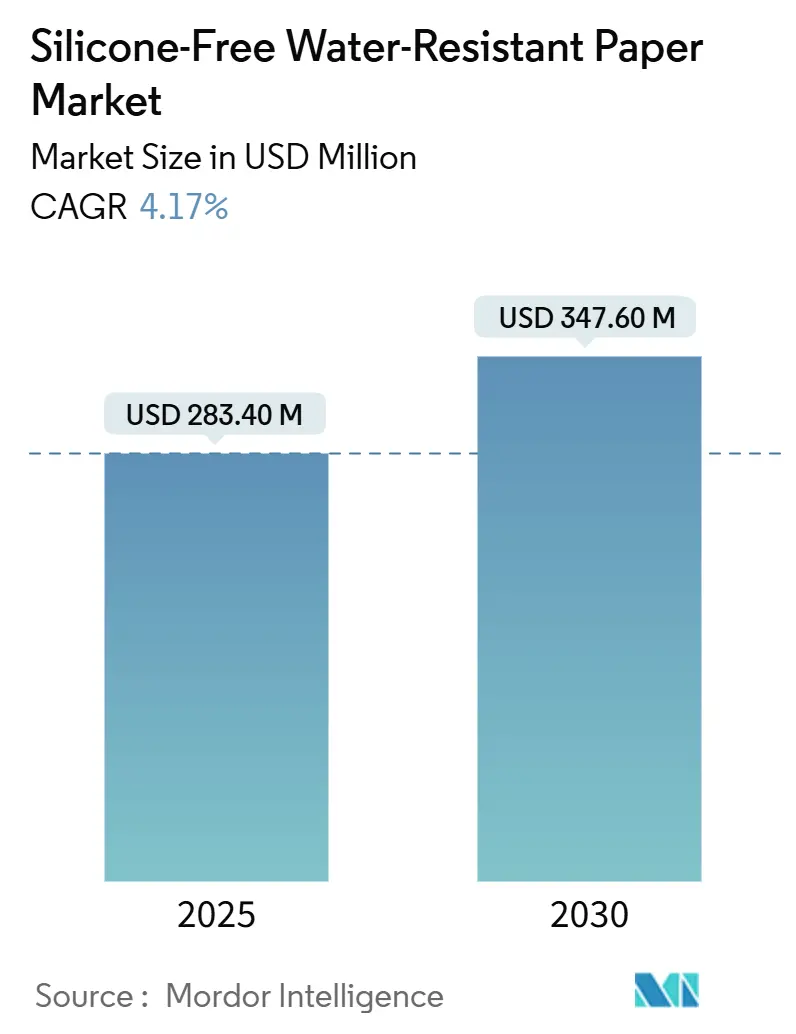

| Marktgröße (2025) | 283.40 Millionen US-Dollar |

| Marktgröße (2030) | 347.60 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.17% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

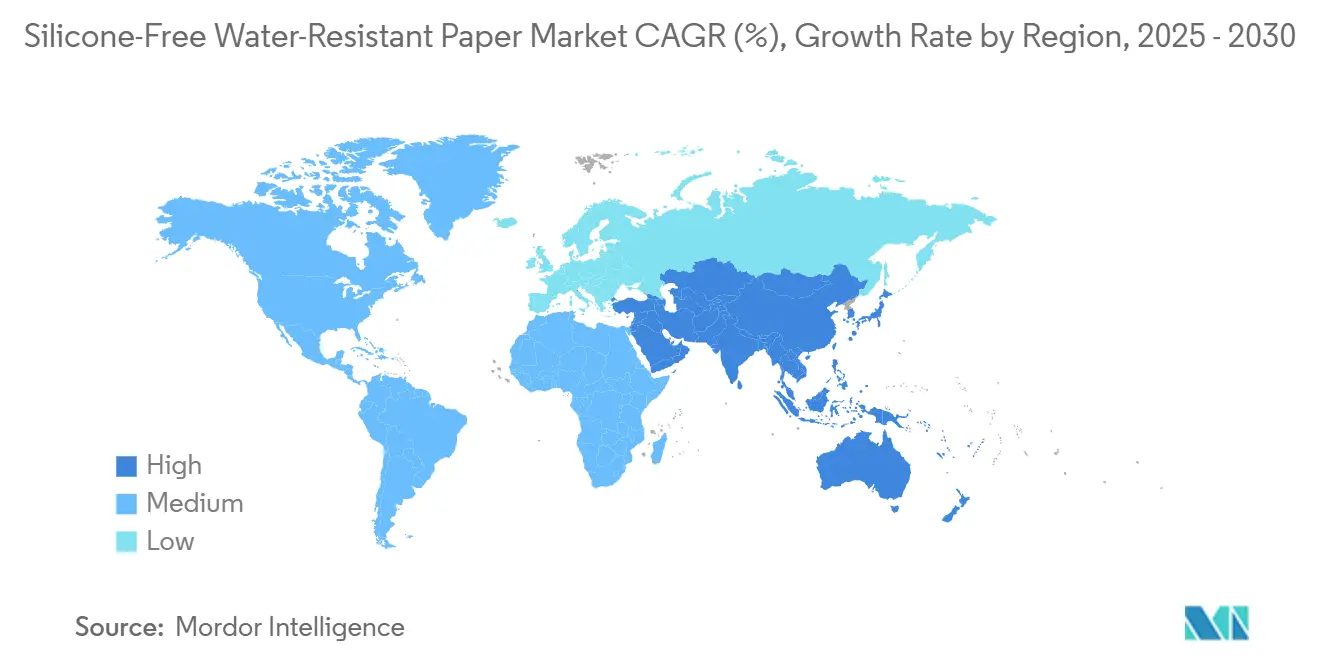

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für siliziumfreies wasserbeständiges Papier von Mordor Intelligence

Die Marktgröße für siliziumfreies wasserbeständiges Papier beläuft sich im Jahr 2025 auf 283,4 Millionen USD und wird voraussichtlich bis 2030 einen Wert von 347,6 Millionen USD erreichen, was einer CAGR von 4,17 % über den Zeitraum entspricht. Die Nachfrage steigt rasch, da Markeninhaber PFAS-basierte Beschichtungen ersetzen, in Dispersions- und Biopolymerbarrieren investieren und Lieferketten neu gestalten, um neuen Importvorschriften und Regeln zur erweiterten Herstellerverantwortung gerecht zu werden. [1]U.S. Food and Drug Administration, „FDA stellt fest, dass die Genehmigung für 35 Lebensmittelkontaktmitteilungen im Zusammenhang mit PFAS nicht mehr wirksam ist”, fda.gov Dispersionsbeschichtete Qualitäten behalten Kostenvorteile und eine breite Verarbeitungskompatibilität, doch die Diversifizierung der Barrieretechnologie beschleunigt sich, da wasserstoffperoxidsterilisierbare Papiere im medizinischen Verpackungsbereich an Bedeutung gewinnen und Monomaterial-Versandtaschen im E-Commerce-Logistikbereich wachsen. Asien-Pazifik beherrscht fast die Hälfte des weltweiten Verbrauchs aufgrund seiner großen Verarbeitungsbasis und kostengünstigen Betriebe, während der Nahe Osten und Afrika das stärkste Wachstum verzeichnet, da multinationale Konzerne Greenfield-Anlagen errichten und Regierungen Lebensmittelkontaktgesetze an EU-Normen angleichen. Strategische Projekte von Mondi, LINTEC und Stora Enso unterstreichen eine Verlagerung hin zu vertikaler Integration, Skaleneffekten und proprietären Chemikalien, die Endnutzerbeziehungen inmitten sich verschärfender regulatorischer Zeitpläne festigen.

Wichtigste Erkenntnisse des Berichts

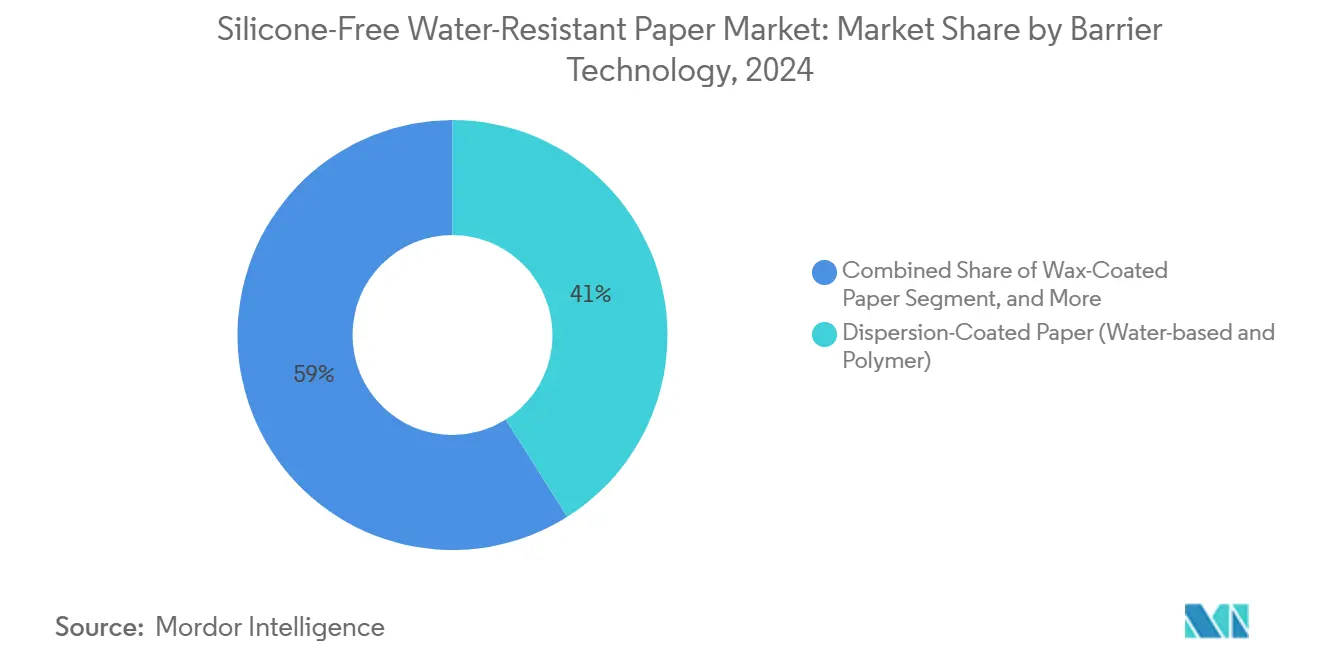

- Nach Barrieretechnologie erfasste dispersionsbeschichtetes Papier im Jahr 2024 einen Marktanteil von 41,04 % am Markt für siliziumfreies wasserbeständiges Papier.

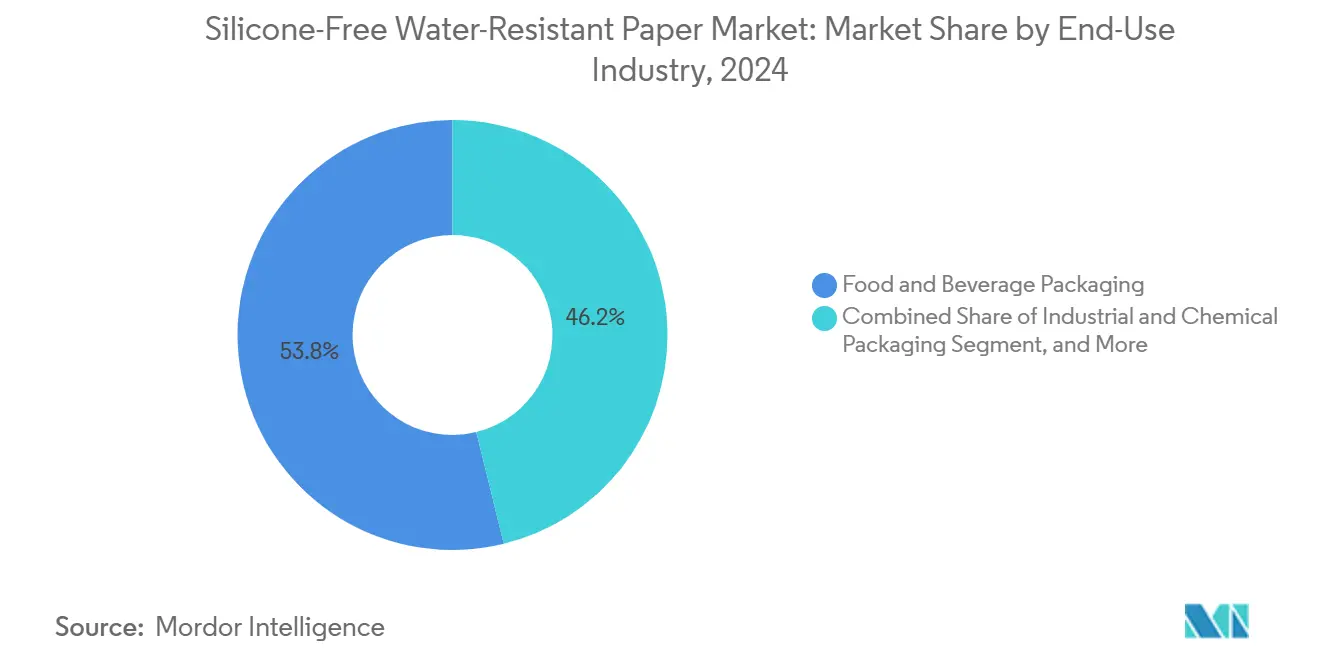

- Nach Endverbrauchsbranche wird die Marktgröße für siliziumfreies wasserbeständiges Papier im Segment Gesundheitswesen und pharmazeutische Verpackungen voraussichtlich mit einer CAGR von 5,67 % zwischen 2025 und 2030 wachsen.

- Nach Geografie hielt die Region Asien-Pazifik im Jahr 2024 einen Marktanteil von 46,72 % am Markt für siliziumfreies wasserbeständiges Papier.

Globale Markttrends und Erkenntnisse für siliziumfreies wasserbeständiges Papier

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umstieg auf PFAS-freie fluorchemische Alternativen | +1.2% | Global, frühe Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| E-Commerce-Nachfrage nach feuchtigkeitsbeständigen Faserversandtaschen | +0.8% | Global, konzentriert in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Lebensmittelkontakt-Compliance treibt polymerfreie Beschichtungen voran | +0.6% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum von H₂O₂-sterilisierbarem Papier in der aseptischen Verpackung | +0.5% | Global, Gesundheitszentren führen die Einführung an | Langfristig (≥ 4 Jahre) |

| Boom bei Craft-Getränken für nassfestes Etikettenträgermaterial | +0.4% | Nordamerika und EU, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Initiativen zur kreislauffähigen Fasern-Flexverpackung | +0.3% | EU führend, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umstieg auf PFAS-freie fluorchemische Alternativen

Die vollständige Entfernung von PFAS-Fettabweisungsmitteln im Rahmen der EPA-TSCA-Revision vom Dezember 2024 und der FDA-Widerrufung vom März 2025 zwingt Verarbeiter dazu, Beschichtungslinien neu aufzubauen, Qualitätssysteme neu zu kalibrieren und Dispersions- oder Biopolymerbarrieren zu qualifizieren, die strenge Ölbeständigkeitstests erfüllen. [2]Federal Register, „Aktualisierungen der Vorschriften für neue Chemikalien gemäß TSCA”, federalregister.gov Europäische Mühlen erlangten einen Erstmover-Vorteil nach früheren REACH-Maßnahmen, während asiatische Lieferanten gestaffelte nationale Vorschriften navigieren, was vorübergehende Kostenasymmetrien in globalen Handelsströmen erzeugt.

E-Commerce-Nachfrage nach feuchtigkeitsbeständigen Faserversandtaschen

Paketvolumina steigen stark an, da der grenzüberschreitende Online-Handel zunimmt, was Markeninhaber dazu veranlasst, Kunststoffversandtaschen durch Faserformate zu ersetzen, die Feuchtigkeitsschwankungen, lange Transportzyklen und Aufprallbelastungen standhalten. Dispersions- und vernetzt-PVOH-beschichtete Papiere erfüllen Leistungsziele und bleiben gleichzeitig am Bordstein recycelbar, doch Preisunterschiede gegenüber handelsüblichen Kunststoffversandtaschen schränken die Durchdringung außerhalb von Premiumsegmenten weiterhin ein.

Lebensmittelkontakt-Compliance treibt polymerfreie Beschichtungen voran

Strenge Extraktionsgrenzen in 21 CFR 176.170 verlagern Einkaufspräferenzen hin zu mineralischen oder natürlichen Polymerbeschichtungen, die das Restmonomerrisiko für fettige oder wässrige Lebensmittel eliminieren. Wachsmischungen und Cellulosederivate gewinnen Marktanteile bei gekühlten Bäckereiverpackungen und Schnellservice-Klappschalen, wo Markeninhaber Verbrauchersicherheitsnachweise gegenüber inkrementellen Kosten priorisieren.

Wachstum von H₂O₂-sterilisierbarem Papier in der aseptischen Verpackung

Sterile Barrieresysteme für Spritzen, Katheter und Diagnosekits erfordern Papiere, die Wasserstoffperoxiddampf ohne Barriereverschlechterung standhalten. Vernetzt-PVOH- und Stärke-PVOH-Hybride zeigen robuste Leistung, halten einen WVTR unter 0,1 g/m²·Tag nach mehreren Sterilisationszyklen aufrecht und erfüllen gleichzeitig die Zug- und Berstanforderungen gemäß ISO 11607-1.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Verschärfung bei PFAS für Altbeschichtungen | −0.7% | Global, unmittelbare Auswirkungen in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Heißsiegelbarkeit im Vergleich zu Kunststofffolien | −0.5% | Global, insbesondere Flexverpackung | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für Vorhangbeschichtungs-Nachrüstungen | −0.4% | Global, größere Belastung für kleinere Hersteller | Mittelfristig (2–4 Jahre) |

| Recyclingkontamination durch Mehrschichtlaminate | −0.3% | EU und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Verschärfung bei PFAS für Altbeschichtungen

Die Aufbrauchfrist zum 30. Juni 2025 zwingt Verarbeiter dazu, PFAS-haltige Bestände aufzubrauchen oder zu verschrotten. Spezielle mikrowellengeeignete fettabweisende Verpackungen riskieren vorübergehende Engpässe, da Ersatzchemikalien noch auf die vollständige Qualifizierung warten, was die kurzfristige Volumenexpansion bremst.

Begrenzte Heißsiegelbarkeit im Vergleich zu Kunststofffolien

Papier verfügt nicht über das Schmelzfließverhalten von Polyethylen; daher stützen sich hermetische Versiegelungen auf Dispersions- oder Schmelzklebstoff-Verbindungsschichten, die die Barrierekontinuität oder Recyclingfähigkeit beeinträchtigen können. Flüssigkeitsbeutel und Portionskontrollsäckchen behalten daher eine teilweise Abhängigkeit von Kunststofffolien bei, was die Marktanteilsgewinne für reine Papierformate verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Barrieretechnologie schließen Biopolymere die Leistungslücke

Die Marktgröße für siliziumfreies wasserbeständiges Papier, die auf dispersionsbeschichtete Qualitäten entfällt, erreichte im Jahr 2024 116,3 Millionen USD, was 41,04 % des globalen Umsatzes entspricht. Wettbewerbsfähige Preispunkte, geringe Auftragsgewichte und gut verstandenes Recyclingverhalten halten Dispersionssysteme in der Spitzenposition; politisch getriebene Präferenzen für biobasierte Inhaltsstoffe lenken jedoch Forschung und Entwicklung hin zu Stärke- und PVOH-Hybriden, die nun eine CAGR von 6,48 % bis 2030 unterstützen.

Neue Formulierungen, die mit Borsäure vernetzt sind, reduzieren die Sauerstoffdurchlässigkeit um bis zu 92 %, während die Kompostierbarkeit erhalten bleibt, sodass Riegel und Trockenfrüchteverpackungen ohne Haltbarkeitskompromisse von Fluorchemikalien wegwechseln können. [3]Royal Society of Chemistry, „Mit Borsäure vernetztes Poly(vinylalkohol)”, rsc.org Wachsbeschichtete Qualitäten verteidigen Altnischen bei Käseverpackungen und Eiscremeschachteln, obwohl sie mit Ölmigrationsgrenzen und Verbraucherreaktionen gegen Mineralölgehalt konfrontiert sind. Laminierte PE/PP-freie Konstruktionen mit wärmereaktiven Dispersionen adressieren Ziele der Bordstein-Recyclingfähigkeit, benötigen jedoch weitere Skalierung, um mit den Kostenmaßstäben etablierter Produkte mithalten zu können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche übertrifft das Gesundheitswesen die Lebensmittelverpackung

Lebensmittel und Getränke hielten im Jahr 2024 einen Marktanteil von 53,83 % am Markt für siliziumfreies wasserbeständiges Papier, gestützt durch Schnellservice-Restaurant-Verpackungen, Bäckerei-Zwischenlagen und Craft-Bier-Etikettenträgermaterial. Das Wachstum verlangsamt sich, da Markeninhaber Barriere-, Kosten- und Recyclingfähigkeitskompromisse inmitten laufender Substrattests abwägen.

Gesundheitswesen und Pharmazeutika wachsen mit einer CAGR von 5,67 %, da sterile Barrierebeutel, SOP-Compliance-Unterlagen und Blisteraußenverpackungen auf wasserstoffperoxidstabile, staubarme Substrate migrieren, die die Reinraumvalidierungsaufwände erleichtern. Industriechemikalien übernehmen siliziumfreie Beschichtungen für Trockenmittelsäckchen und Barriere-Inliner, während Konsumgüter vom E-Commerce-Boom profitieren, der robuste und dennoch recycelbare Versandtaschen bevorzugt. Druck und Grafik bleiben flach, unterstützen jedoch höhermargige beschichtete Qualitäten für Premiumkataloge und Etiketten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Dominanz von Asien-Pazifik beruht auf integrierter Zellstoffversorgung, dichten Verarbeiterclustern und günstigen Zollstrukturen, die die Landekosten für regionale FMCG-Marken senken. Japanische Hersteller sind bei Innovationen im Bereich nassfester Etikettenanwendungen führend, während chinesische Mühlen Recyclingfaserlinien hochfahren, um nationale Ziele zur CO₂-Spitzenreduktion bis 2030 zu erfüllen. Währungsgegenwind und Schwankungen der Frachtkosten veranlassen einige nordamerikanische Käufer zur lokalen Doppelbeschaffung, was das Volumenrisiko glättet.

Die nordamerikanische Nachfrage bleibt stabil, da staatliche PFAS-Verbote mit der Bundesentscheidung übereinstimmen und eine sofortige Neuformulierung erfordern. Der grenzüberschreitende E-Commerce beschleunigt die Nutzung von Mehrfachversandtaschen und fördert inländische Kapazitätserweiterungen bei Dispersionsbeschichtern. Die Einführung von Kunststoffsteuern in Kanada vergrößert den relativen Kostenvorteil zugunsten recycelbarer Papierbarriereprodukte weiter.

Europa verzeichnet stetige Zuwächse, indem Recyclingfähigkeitskriterien in Mehrwertsteueranreize und Eigenmarkenstandards des Lebensmitteleinzelhandels eingebettet werden. Hohe Energiepreise schränken die Gewinnmargen ein, doch der Zugang zu Grünstromzertifikaten unterstützt die Nachhaltigkeitsnarrative der Marken. Der Nahe Osten und Afrika entwickeln sich zum am schnellsten wachsenden Markt; Bevölkerungswachstum, Schnellservice-Restaurantketten und neue Pharmabetriebe stützen steigende Importvolumina von Hochbarrierepapier, bis lokale Beschichtungskapazitäten reifen. Südamerika hält eine Nischenposition, wo kommunale Recyclingnetzwerke hinterherhinken, aber bio-zertifizierte Agrarexporte einen Kanal für siliziumfreie Liner in Großsäcken eröffnen.

Wettbewerbslandschaft

Der Markt für siliziumfreies wasserbeständiges Papier weist eine moderate Fragmentierung auf; die fünf größten Verarbeiter halten zusammen rund 45 % des globalen Marktanteils, was erhebliche, aber nicht überwältigende Skalenvorteile widerspiegelt. Mondi leitet 1,2 Milliarden EUR (1,40 Milliarden USD) in organisches Wachstum, installiert Hochgeschwindigkeits-Vorhanglinien, die 1.000 m/min erreichen, und halbiert gleichzeitig die Auftragsgewichtsvariabilität. LINTEC konzentriert sich auf fluorfreie Fettbarrieren für Instant-Nudeldeckel und ölbeständige Tabletteneinlagen und verpflichtet sich, den Umsatzanteil neuer Produkte bis 2030 auf 30 % zu steigern. [4]LINTEC Corporation, „Integrierter Bericht 2024”, lintec-global.com

Stora Enso wandelt Oulus ehemalige Feinpapiermaschine in eine Konsumkartoneinheit mit 750.000 Tonnen pro Jahr um und sichert damit die europäische Versorgungssicherheit für PFAS-freie Papiere, die in Tiefkühlkost und Molkereideckeln eingesetzt werden. Avery Dennison nutzt seine Materialgruppe mit einem Umsatz von 5,8 Milliarden USD, um Acryl-Dispersions-Know-how auf wasserbeständige druckempfindliche Trägermaterialien auszuweiten, die Eisbad- und Kondensationsanforderungen für Premiumgetränke erfüllen.

Neueinsteiger betonen die Integration von Biopolymer-Rohstoffen und fördern algenbasierte und polysaccharidreiche Beschichtungen, die nachverfolgbare kohlenstoffarme Fußabdrücke versprechen. Verarbeitungskosten, Liniengeschwindigkeitskompatibilität und Kundenvalidierungszyklen bleiben erhebliche Hürden. Smurfit WestRock treibt Fusionssynergien voran, die Kraftliner-, Sackcraft- und beschichtete Papierportfolios kombinieren, und strebt Kosteneinsparungen von 400 Millionen USD an, um neue Dispersionsvermögenswerte zu finanzieren.

Marktführer in der Branche für siliziumfreies wasserbeständiges Papier

Mondi plc

Nippon Paper Industries Co., Ltd.

LINTEC Corporation

Stora Enso Oyj

Domtar Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die FDA erklärt 35 PFAS-Lebensmittelkontaktmitteilungen für unwirksam und schreibt die Lageraufbrauche bis zum 30. Juni 2025 vor.

- Februar 2025: Smurfit WestRock meldet einen Nettoumsatz von 7,5 Milliarden USD im vierten Quartal 2024 und strebt Synergieersparnisse von 400 Millionen USD an.

- Februar 2025: Stora Enso berichtet von einem Umsatzwachstum von 9 % auf 2,362 Milliarden EUR (2,749 Milliarden USD) und bestätigt den Startplan für die Oulu-Kartonlinie.

- Dezember 2024: Die EPA schließt TSCA-Änderungen ab, die die PFAS-Prüfung verschärfen.

Berichtsumfang des globalen Marktes für siliziumfreies wasserbeständiges Papier

| Wachsbeschichtetes Papier |

| Fluorchemisch beschichtetes Papier |

| Dispersionsbeschichtetes Papier (wasserbasiert und Polymer) |

| Biopolymer- und PVOH-beschichtetes Papier |

| Laminiertes PE/PP-freies Papier |

| Lebensmittel- und Getränkeverpackung |

| Industrie- und Chemieverpackung |

| Konsumgüterverpackung |

| Gesundheitswesen und pharmazeutische Verpackung |

| Schreiben, Druck und Grafik |

| Sonstige Endverbrauchsbranchen (E-Commerce, Textil) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Barrieretechnologie | Wachsbeschichtetes Papier | ||

| Fluorchemisch beschichtetes Papier | |||

| Dispersionsbeschichtetes Papier (wasserbasiert und Polymer) | |||

| Biopolymer- und PVOH-beschichtetes Papier | |||

| Laminiertes PE/PP-freies Papier | |||

| Nach Endverbrauchsbranche | Lebensmittel- und Getränkeverpackung | ||

| Industrie- und Chemieverpackung | |||

| Konsumgüterverpackung | |||

| Gesundheitswesen und pharmazeutische Verpackung | |||

| Schreiben, Druck und Grafik | |||

| Sonstige Endverbrauchsbranchen (E-Commerce, Textil) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der globale Wert von siliziumfreiem wasserbeständigem Papier im Jahr 2025?

Er beläuft sich auf 283,4 Millionen USD, mit einer Prognose, bis 2030 einen Wert von 347,6 Millionen USD zu erreichen.

Welche Anwendung verbraucht derzeit den größten Anteil an siliziumfreiem wasserbeständigem Papier?

Lebensmittel- und Getränkeverpackung führt mit 53,83 % des globalen Verbrauchs im Jahr 2024.

Wie schnell wächst die Nachfrage nach biopolymer- und PVOH-beschichtetem Papier?

Diese Barrieretechnologie wird voraussichtlich mit einer CAGR von 6,48 % von 2025 bis 2030 wachsen.

Welche Regulierung hat die bedeutendste Abkehr von PFAS-basierten Beschichtungen ausgelöst?

Die Entscheidung der FDA vom März 2025, die 35 PFAS-Lebensmittelkontaktmitteilungen widerrief, beschleunigte den Übergang.

Welche Region wächst im Prognosezeitraum am schnellsten?

Der Nahe Osten und Afrika verzeichnen mit 6,03 % die höchste CAGR zwischen 2025 und 2030.

Was ist das größte technische Hindernis für eine breitere Nutzung in der Flexverpackung?

Die begrenzte Heißsiegelbarkeit von Papier im Vergleich zu Kunststofffolien bleibt das größte Hindernis für eine breitere Einführung.

Seite zuletzt aktualisiert am: