食品包装向け水性・低マイグレーションインキ市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

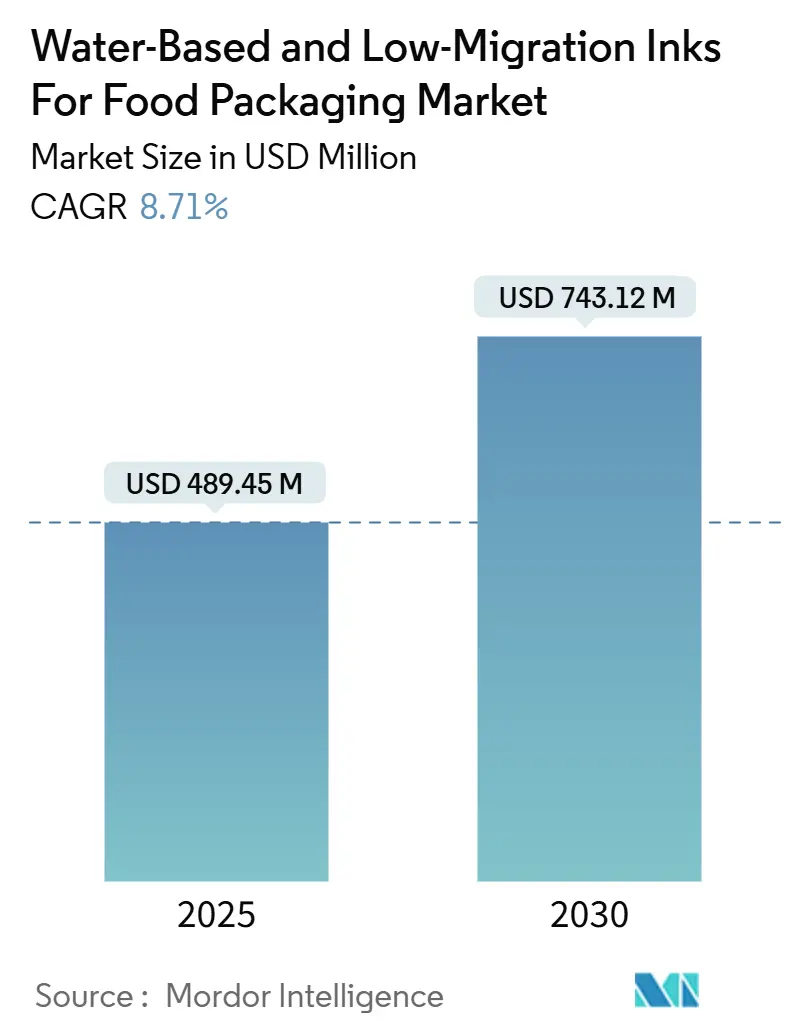

| 市場規模 (2025) | 489.45 百万米ドル |

| 市場規模 (2030) | 743.12 百万米ドル |

| 成長率 (2025 - 2030) | 8.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品包装向け水性・低マイグレーションインキ市場分析

食品包装向け水性・低マイグレーションインキ市場規模は2025年に4億8,945万米ドルと推定され、予測期間(2025年~2030年)においてCAGR 8.71%で成長し、2030年までに7億4,312万米ドルに達する見込みです。持続的な成長の勢いは、欧州のMOSH/MOAH規制強化、ブランドオーナーによる無溶剤グラフィクスへのコミットメントの高まり、および高バリア基材における従来の密着性の限界を解決する最近の技術進歩に起因しています。コンバーターの選好は、ライン速度を犠牲にすることなく食品直接接触適合性を達成するシステムへと傾いており、プレミアム食品ブランドとの取引において先行採用者に価格優位性をもたらしています。アジア太平洋地域の急速な生産能力拡大と欧州の政策主導が相まって技術標準を世界規模でシフトさせる一方、企業のスコープ3脱炭素化目標が、ゲートまでの排出量を削減する再生可能バインダーシステムへの需要を確固たるものにしています。同時に、LED-UVの改修とデジタルワークフローがロット長を短縮し、アートワーク変更を加速させ、水性化学品の適用可能領域を拡大することで、水性・低マイグレーションインキ市場をさらに推進しています。

レポートの主要ポイント

- インキタイプ別では、バイオベースポリウレタングレードが2025年~2030年にかけてCAGR 10.29%で成長すると予測されています。

- 印刷プロセス別では、フレキソ印刷が2024年の食品包装向け水性・低マイグレーションインキ市場シェアの51.29%を占めました。

- 基材別では、堆肥化可能なPLAフィルムセグメントの食品包装向け水性・低マイグレーションインキ市場規模が2025年~2030年にかけてCAGR 11.28%で拡大すると予測されています。

- 最終用途食品産業別では、ベーカリー・菓子類が2024年の食品包装向け水性・低マイグレーションインキ市場シェアの27.02%を占めました。

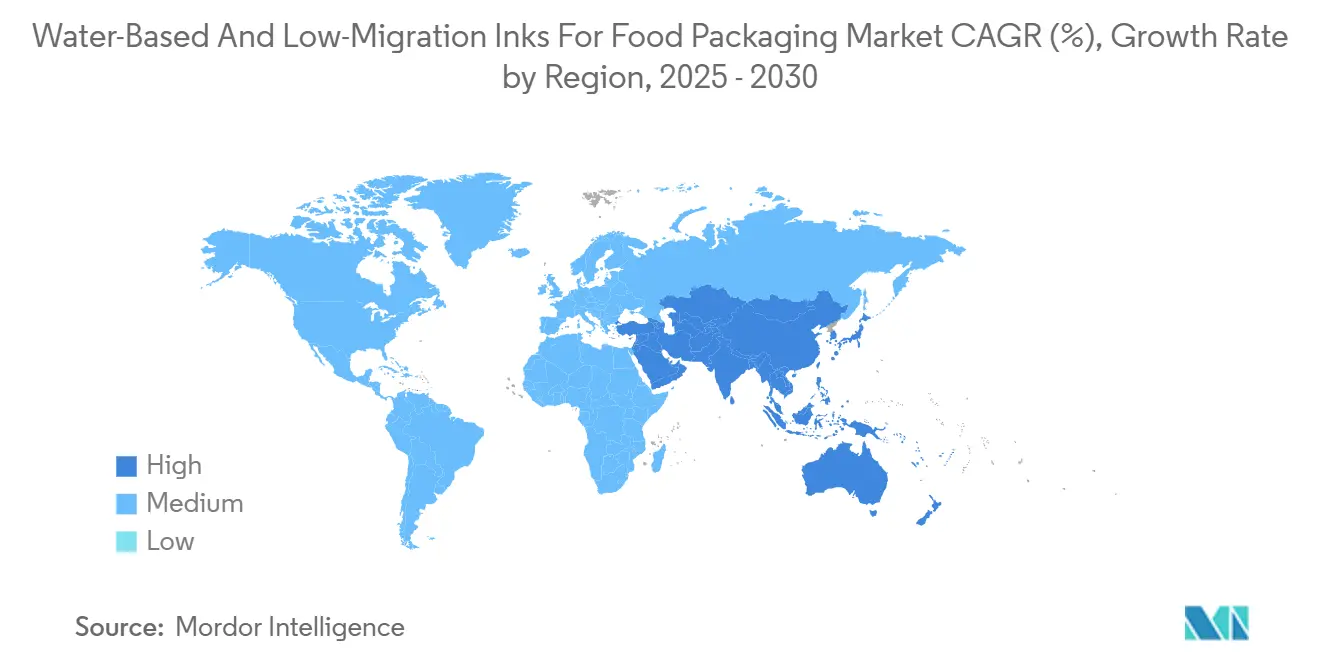

- 地域別では、アジア太平洋セグメントの食品包装向け水性・低マイグレーションインキ市場規模が2030年までCAGR 10.19%で拡大すると予測されています。

食品包装向け水性・低マイグレーションインキ市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 無溶剤印刷に向けたブランドオーナーの誓約の急増 | +2.1% | グローバル、北米および欧州での早期採用 | 中期(2~4年) |

| 低マイグレーション採用を加速させるEUのMOSH/MOAH規制強化 | +2.8% | 欧州が中心、北米およびアジア太平洋への波及 | 短期(2年以内) |

| 水性インキを必要とするモノマテリアルリサイクル可能素材へのブランドシフト | +1.9% | 欧州および北米、アジア太平洋へ拡大 | 長期(4年以上) |

| VOC閾値に関する小売業者のプライベートブランド義務 | +1.2% | グローバル、欧州での厳格な執行 | 中期(2~4年) |

| ハイブリッド水性ラインを促進するLED-UV改修の急速な普及 | +1.4% | グローバル、アジア太平洋での製造集中 | 短期(2年以内) |

| 企業のスコープ3脱炭素化目標 | +0.8% | グローバル、多国籍ブランドのリーダーシップ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

無溶剤印刷に向けたブランドオーナーの誓約の急増

主要食品企業は現在、無溶剤要件をサプライヤー契約に組み込み、コンプライアンスを企業サステナビリティ指標および投資家開示フレームワークに連動させています。この構造的な変化は、コンバーターが水性化学品を認証した後の切り替えコストを引き上げ、安定した収益源を生み出し、ゲートまでの炭素削減を検証できる先行採用者を優位に立たせます。

低マイグレーション採用を加速させるEUのMOSH/MOAH規制強化

フランスは2025年1月より印刷インキにおける鉱物油芳香族炭化水素を禁止し、0.1%の含有量制限を課した一方、ドイツの自主的なロードマップは2028年までに鉱物油系新聞インキを段階的に廃止する方針です。この規制上の緊急性は欧州を低マイグレーション性能の参照市場として位置づけ、インドネシア、カナダ、メキシコにおける類似政策草案の策定を促しています。[1]De Clercq、「印刷インキにおける鉱物油に関するフランス命令についての情報ノート」、EuPIA、eupia.org

水性インキを必要とするモノマテリアルリサイクル可能素材へのブランドシフト

EU包装・包装廃棄物規則はリサイクル可能性を評価し生産者負担金を調整することで、浮選時に容易に脱インキでき高収率で繊維ループに再投入できる包装を優遇しています。水性インキはこれらの基準を満たし、食品グレード樹脂の適度な価格プレミアムを相殺する経済性を提供し、プライベートブランドプログラムへの採用を促しています。[2]欧州連合出版局、「包装・包装廃棄物に関する規則(EU)2025/40」、eur-lex.europa.eu

ハイブリッド水性ラインを促進するLED-UV改修の急速な普及

LED-UVランプは低温で硬化するため、水性バインダーとエネルギー硬化型オリゴマーを組み合わせたハイブリッドエマルジョンが可能になります。毎分300メートルまでの生産速度が実証されており、10 ppbのマイグレーション閾値を満たしながら、スループットとコンプライアンスの間の長年のトレードオフを解決しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラズマ処理なしでの高バリアフィルムへの密着性不良 | -1.8% | グローバル、アジア太平洋の軟包装で深刻 | 短期(2年以内) |

| 食品グレード樹脂システムのコストプレミアム | -1.3% | グローバル、新興市場での価格感度が最高 | 中期(2~4年) |

| バイオベースバインダーの供給リスク | -0.9% | グローバル、北欧および北米への供給集中 | 長期(4年以上) |

| 切り替え時のアニロックス摩耗と洗浄ダウンタイム | -0.7% | グローバル、多品種生産工場での操業影響が最大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プラズマ処理なしでの高バリアフィルムへの密着性不良

金属蒸着PETまたはSiOxコーティング基材は表面エネルギーが低く、コンバーターはプラズマユニットへの投資を余儀なくされ、ライン当たりの設備投資が12~18%増加します。密着性不良のリスクは、顧客需要の高まりにもかかわらず、小規模事業者がプレミアム食肉や耐熱パウチのニッチ市場に参入することを妨げています。

食品グレード樹脂システムのコストプレミアム

食品接触対応ポリウレタンは汎用アクリルより15~25%高コストであり、バイオベースグレードではその差が30~35%に拡大し、溶剤系製品が依然として規制執行を免れている市場で操業するコンバーターの利益率を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インキタイプ別:バイオベースバインダーがプレミアム採用を加速

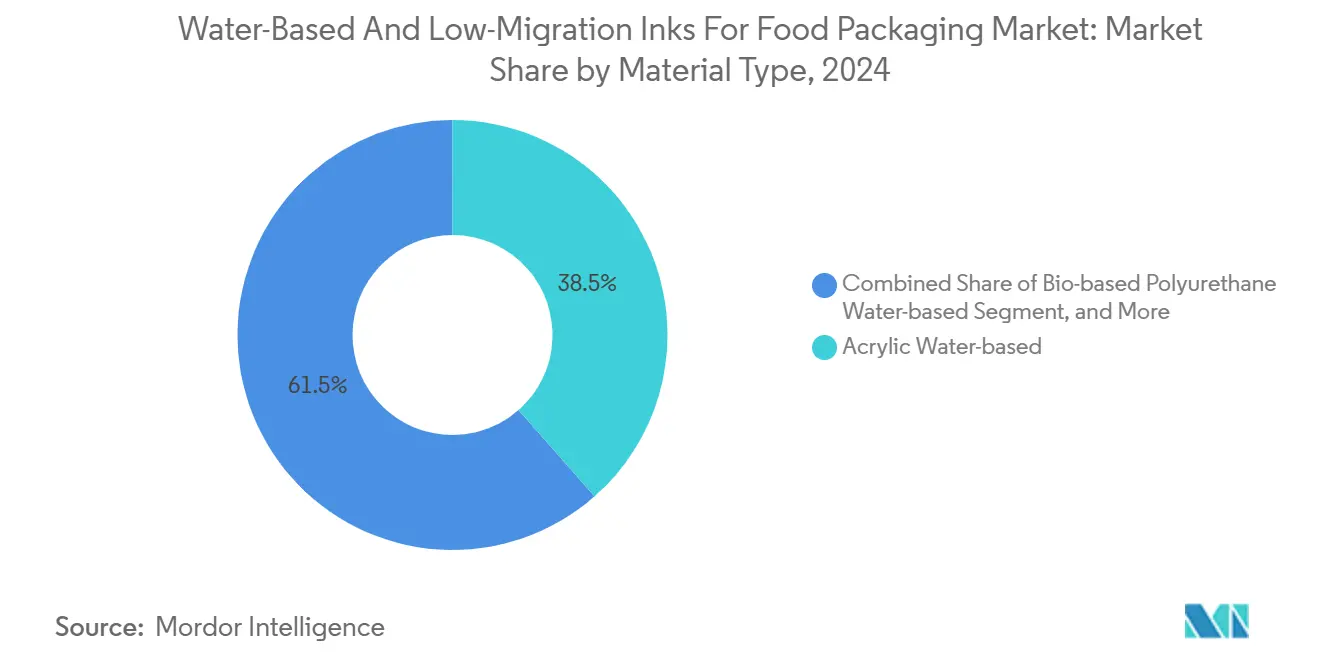

バイオベースポリウレタングレードはCAGR 10.29%で成長すると予測されており、2024年に38.51%のシェアを維持した従来のアクリルの軌跡を上回っています。早期採用者は、印刷包装1トン当たり最大35 kg CO₂換算のスコープ3排出削減を強調しており、ESGレポートに具体的な指標を提供しています。マレイン酸樹脂は価格感度の高いラベル分野での関連性を維持し、シェラックブレンドはマイグレーションおよびアレルゲンプロファイルが天然原料を必要とするオーガニック認証菓子類に対応しています。

ハイブリッドLED硬化型エマルジョンは現在ニッチな存在ですが、ドイツと日本の助成金付きパイロットプロジェクトに支えられ、最も急速な数値成長を経験しています。予測期間にわたり、ハイブリッド化学品の水性・低マイグレーションインキ市場規模は低い二桁台のペースで拡大すると予測されており、顔料分散安定性に関する課題のみが制約となっています。

印刷プロセス別:デジタルインクジェット印刷機が多品種ボリュームを獲得

デジタルインクジェットの数量はCAGR 11.49%で成長しており、短ロットとリアルタイムコードカスタマイズを必要とするeコマース主導のSKU増殖と連動しています。Xeikonのトナープラットフォームは補助ワニスなしで260℃のオーブンサイクルに耐え、従来グラビア印刷が主流だった電子レンジ対応食品トレーや常温保存スープへの適用を可能にしています。[3]Grania Jain、「XeikonとSappiが資源節約型包装で提携」、Packaging Connections、packagingconnections.com

フレキソ印刷はパン袋やスナックライナーにおけるプレートの効率性から市場シェア51.29%を維持していますが、即時硬化と基材廃棄物削減を提供するハイブリッドLEDフレキソユニットへの移行に直面しています。グラビア印刷は毎分300メートル超のパスタラップラインで継続されていますが、トルエン規制の強化に伴い西欧では減少傾向にあります。

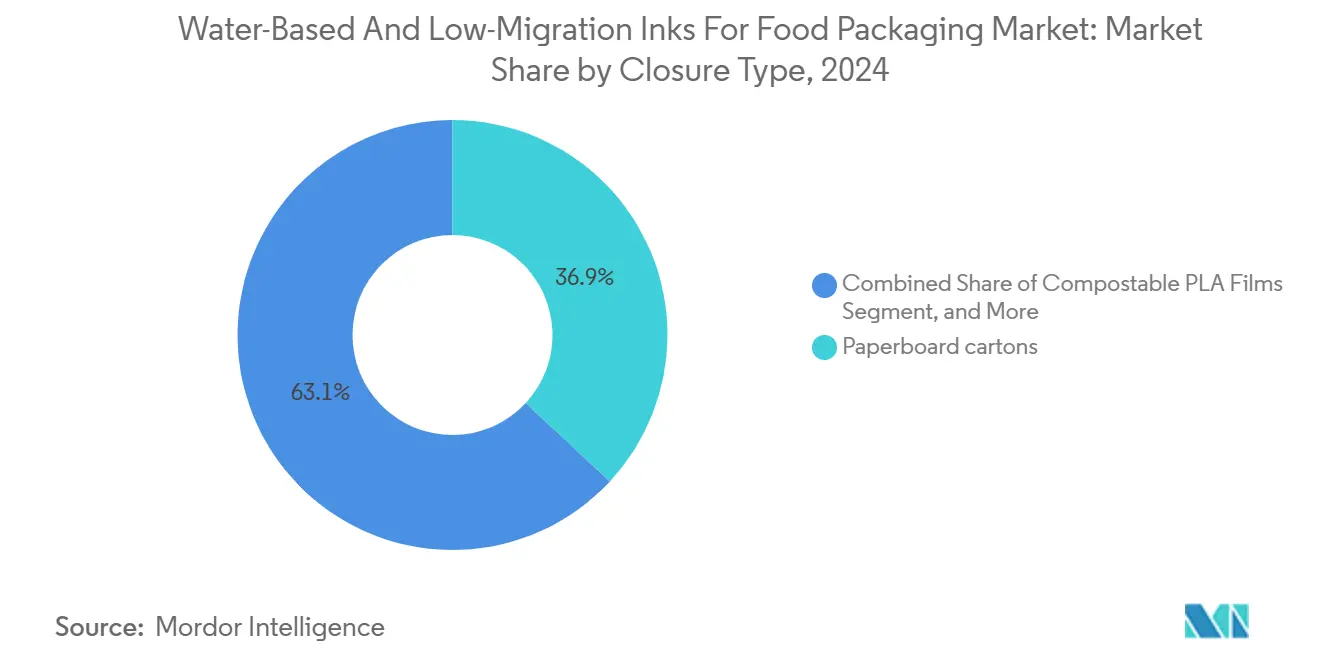

包装基材別:堆肥化可能フィルムが従来の組み合わせに挑戦

板紙カートンは冷凍ベーカリー製品のプラスチックスリーブを代替するバリア強化品に支えられ、グローバル需要の36.92%を依然として占めています。堆肥化可能なPLAフィルムはCAGR 11.28%で成長しており、チルド青果ブランドが工業堆肥化ロゴを採用することで消費者の受容が高まっています。食肉・水産物に不可欠な高バリア多層フィルムは、水性インキの密着性の限界により依然として制約を受けており、規制圧力にもかかわらず転換が遅れています。

フレキシブルモノマテリアルPE構造は、EUのエコモジュレーションスケジュールの下でリサイクル可能性手数料が最も低いシリアルライナーで存在感を高めています。金属缶は、従来のエポキシコーティングにおけるPFASの段階的廃止が進む中、LED硬化型水性システムの新たな用途として台頭しています。

最終用途食品セグメント別:植物性食品がイノベーションを牽引

ベーカリー・菓子類は高いグラフィクス量を背景に2024年の収益シェア27.02%を維持しました。しかし植物性食品は、ヴィーガンポジショニングを完全リサイクル可能または堆肥化可能なパッケージと結びつけることでCAGR 10.97%を達成しています。調理済み食品は賞味期限延長型耐熱パウチの追い風を受けており、121℃の殺菌に耐性を持つ水性密着促進剤の研究開発が促進されています。

乳業企業は水性インクジェットでインモールドラベルを印刷したモノマテリアルPPポットを採用し、デラミネーション廃棄物を15%削減しています。乳幼児栄養チャネルはEU閾値より一桁厳しいマイグレーション制限を要求しており、インビトロ毒性学で検証されたシェラックベースのソリューションへの需要を刺激しています。

地域分析

欧州は2024年収益の33.59%を占めており、フランスの鉱物油禁止令とドイツの自主的段階廃止プログラムが牽引しています。Siegwerkの2025年のAllinova買収はドイツの「化学トライアングル」における分散技術を強化し、カスタム食品接触ブレンドのリードタイムを短縮しています。並行して、2026年8月に発効するPFASフリー義務が水性プラットフォームを優遇する技術刷新を必要としています。

アジア太平洋地域はCAGR 10.19%を記録しており、DICのインドネシア食品接触コーティング工場とSAKATA INXの水性分散液向け810万米ドルの上海パイロットラインの恩恵を受けています。Hubergroupが2025年6月に開設したインド初の食品直接接触インキ施設は、欧州から新興拠点への知識移転を示しています。インドネシアの食品包装法草案はEUのマイグレーション指標を踏襲しており、地域的な整合化を加速させています。

北米はトウモロコシおよびトール油由来の堅固なバイオベース原料供給を活用していますが、通貨調整後の樹脂コストはアジア太平洋地域より12%高い水準にあります。FDAの強化された市販後監視は試験の厳格性を高め、中堅コンバーターの近代化を促しています。南米、中東・アフリカはプレミアムSKUでの早期採用を示していますが、全体的な普及は樹脂コストプレミアムとリサイクルインフラの限界により抑制されています。

競合ランドスケープ

市場集中度は中程度であり、上位5社が2024年収益の約55%を占めています。Siegwerk、Sun Chemical、Flint Groupは買収主導の拡大を継続しており、SiegwerkはAllinovaの分散技術を統合して低マイグレーション性能を強化しています。Sun ChemicalのSunPak FSP EcoPaceの展開はアニロックスロールでの高いマイレージを実現し、インキ消費量を8%削減して高ロットのベーカリーコンバーターに訴求しています。Flint GroupはFlexocure Leapを推進しており、毎分250メートルのプレス速度で10 ppbのマイグレーション制限を満たすLED硬化型フレキソラインです。

新興の挑戦者は堆肥化可能包装とデジタルインクジェットのニッチ市場を標的にしています。Epple Druckfarbenはオーガニックチョコレートラッパーにシェラックリッチインキを投入し、Nazdar Ink TechnologiesはKyocera圧電ヘッドと互換性のある水性顔料分散液を開発しています。コンバーターが毒性学的ドシエおよびNIASリスク評価をサプライヤーに依存するため、競争優位性はますます規制対応の深さにかかっています。全体として、技術差別化は現在、安全閾値を損なうことなく競争力のあるプレス生産性を提供する密着促進剤、再生可能含有量、およびエネルギー硬化型ハイブリッドに集中しています。

食品包装向け水性・低マイグレーションインキ産業リーダー

Sun Chemical (DIC Corporation)

Flint Group

Siegwerk Druckfarben AG & Co. KGaA

Sakata INX Corporation

Huber Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Borouge、Siegwerk、TPN Food Packagingが接着剤層を排除したモノマテリアルフレキシブルパウチを発表し、循環経済目標に向けたコンバーターの取り組みを示しました。

- 2025年9月:Mondiがデジタル段ボール印刷向けの白色水性インキを発表し、リサイクル可能性を維持しながらeコマースの美観要求に応えました。

- 2025年8月:SiegwerkがAllinovaの買収を完了し、食品接触水性配合向けの分散専門知識を深化させました。

- 2025年7月:Hubergroup Print Solutionsが食品直接接触認証を取得した水性インキおよびワニスセットを発売しました。

食品包装向け水性・低マイグレーションインキ市場グローバルレポートの調査範囲

| アクリル系水性 |

| マレイン酸樹脂系水性 |

| バイオベースポリウレタン水性 |

| シェラック・天然系 |

| ハイブリッドUV・水性(LED硬化型) |

| ラテックス分散型水性 |

| フレキソ印刷 |

| グラビア印刷 |

| デジタルインクジェット |

| オフセットリソグラフィー |

| スクリーン印刷 |

| ハイブリッドLEDフレキソ |

| 板紙カートン |

| 段ボールおよびライナーボード |

| フレキシブルプラスチックフィルム |

| 高バリア多層フィルム |

| 硬質プラスチック容器 |

| 金属缶およびクロージャー |

| ガラス瓶・ボトル |

| 成形繊維および堆肥化可能素材 |

| ベーカリー・菓子類 |

| 乳製品 |

| 調理済み食品・ミールキット |

| 食肉・家禽・水産物 |

| 果物・野菜 |

| その他の最終用途食品産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| インキタイプ別 | アクリル系水性 | ||

| マレイン酸樹脂系水性 | |||

| バイオベースポリウレタン水性 | |||

| シェラック・天然系 | |||

| ハイブリッドUV・水性(LED硬化型) | |||

| ラテックス分散型水性 | |||

| 印刷プロセス別 | フレキソ印刷 | ||

| グラビア印刷 | |||

| デジタルインクジェット | |||

| オフセットリソグラフィー | |||

| スクリーン印刷 | |||

| ハイブリッドLEDフレキソ | |||

| 包装基材別 | 板紙カートン | ||

| 段ボールおよびライナーボード | |||

| フレキシブルプラスチックフィルム | |||

| 高バリア多層フィルム | |||

| 硬質プラスチック容器 | |||

| 金属缶およびクロージャー | |||

| ガラス瓶・ボトル | |||

| 成形繊維および堆肥化可能素材 | |||

| 最終用途食品産業別 | ベーカリー・菓子類 | ||

| 乳製品 | |||

| 調理済み食品・ミールキット | |||

| 食肉・家禽・水産物 | |||

| 果物・野菜 | |||

| その他の最終用途食品産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

水性・低マイグレーションインキ市場は2030年までにどの程度の収益に達しますか?

市場は2025年のベースからCAGR 8.71%で拡大し、2030年までに7億4,312万米ドルに成長すると予測されています。

食品接触水性インキにおいて最も急速に成長している印刷プロセスはどれですか?

デジタルインクジェットは短ロットと可変データへの需要に牽引され、2030年までCAGR 11.49%で成長しています。

欧州が低マイグレーションインキの最大地域ユーザーである理由は何ですか?

欧州は厳格なMOSH/MOAH制限、フランスの鉱物油禁止令、およびPFASの段階的廃止により、水性システムがコンプライアンスのデフォルトとなっているためリードしています。

高バリアフィルムへの広範な採用を妨げているものは何ですか?

水性インキは金属蒸着またはSiOxコーティングフィルムへの密着性を達成するためにコストのかかるプラズマ処理を必要とすることが多く、コンバーターの設備投資を増加させます。

ブランドオーナーのサステナビリティ誓約はインキ選定にどのような影響を与えますか?

溶剤排除の誓約はスコープ3排出削減と一致しており、測定可能な炭素削減を提供する水性化学品へとコンバーターを誘導しています。

最も急速に成長しているインキ化学品はどれですか?

バイオベースポリウレタン配合はCAGR 10.29%を記録しており、ブランドが食品接触安全基準を満たす再生可能含有量を求めているためです。

最終更新日: