光触媒抗菌紙市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 378.56 十億米ドル |

| 市場規模 (2030) | 496.17 十億米ドル |

| 成長率 (2025 - 2030) | 10.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる光触媒抗菌紙市場分析

光触媒抗菌紙市場規模は2025年にUSD 378.56百万に達し、2030年までにUSD 496.17百万に拡大すると予測されており、同期間のCAGRは10.53%となります。医療関連感染(HAI)率の上昇、化学的殺生物剤の代替に向けた規制圧力、およびeコマースの急成長が採用を加速させています。二酸化チタン(TiO₂)は技術的リーダーシップを維持しているものの、エンドユーザーが室内照明下での有効性を求めるなか、可視光活性化システムが勢いを増しています。欧州は厳格な殺生物剤規制を背景にリードしており、アジア太平洋地域は製造コスト優位性と食品加工能力の拡大により最も成長が速い市場となっています。エンドユーザーの勢いは食品・飲料包装において最も強いものの、より健全な室内空気環境を目指した商業用不動産の改修が高成長ニッチとして台頭しています。供給側の課題、とりわけTiO₂ナノ含浸コストが積極的な拡大計画を抑制し続けており、メーカーは効率向上と材料使用量削減のために連続コーティングラインとハイブリッド光触媒ブレンドの追求を促されています。

主要レポートのポイント

- 基材紙素材別では、セルロースが2024年の光触媒抗菌紙市場シェアの54.78%を占めました。

- 光触媒タイプ別では、ZnOセグメントの光触媒抗菌紙市場規模は2025年から2030年にかけてCAGR 11.47%で拡大すると予測されています。

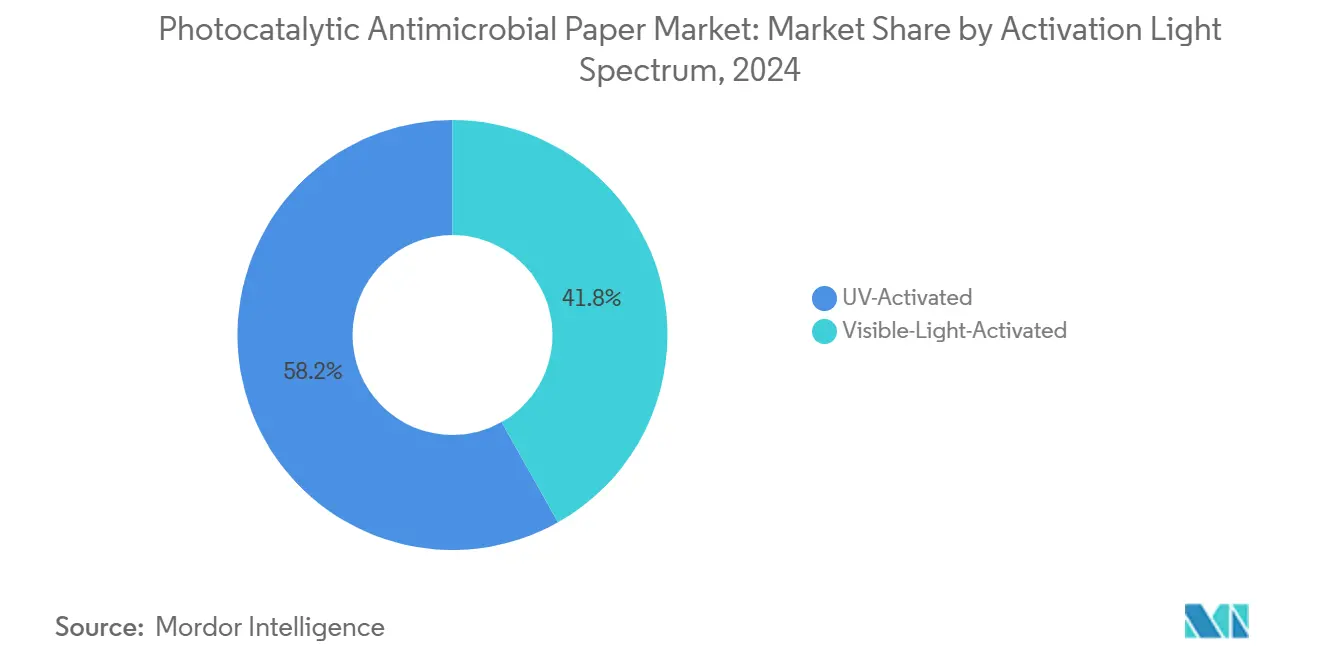

- 活性化スペクトル別では、紫外線システムが2024年の光触媒抗菌紙市場シェアの58.17%を占めました。

- エンドユーザー産業別では、食品・飲料が2024年の光触媒抗菌紙市場規模の56.25%のシェアで首位を占めました。

- 地域別では、アジア太平洋地域の光触媒抗菌紙市場規模は2025年から2030年にかけてCAGR 11.94%で拡大すると予測されています。

グローバル光触媒抗菌紙市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 抗菌機能を内蔵した食品・飲料包装への需要増加 | +2.1% | グローバル(北米・EUが中核) | 中期(2〜4年) |

| 医療関連感染への懸念の高まりが無菌医療包装を牽引 | +1.8% | グローバル(先進市場) | 短期(2年以内) |

| 包装材料における化学的殺生物剤の段階的廃止に向けた規制の推進 | +1.5% | 欧州・北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| eコマースの成長が包装品の賞味期限要求を増幅 | +1.3% | グローバル、アジア太平洋地域・北米が主導 | 中期(2〜4年) |

| 汚染のない基材を必要とするスマート包装センサーとの統合 | +1.0% | 先進市場、グローバルに拡大 | 長期(4年以上) |

| 室内空気改修向けHVACフィルタリングメディアへの採用 | +0.9% | グローバル、商業ビルに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

抗菌機能を内蔵した食品・飲料包装への需要増加

食品メーカーは化学防腐剤を、持続的な抗菌作用を発揮しながら持続可能性目標を満たす素材に置き換えています。AgNPsを含む導電性ポリマーコーティングは90%の細菌抑制を達成し、イチゴの賞味期限を40%延長し、統合型光触媒の有効性を実証しました。[1]Abdelqader El Guerraf、「持続可能で安全な食品包装技術のためのスマート導電性ポリマーイノベーション」、Comprehensive Reviews in Food Science and Food Safety、onlinelibrary.wiley.com ナノセルロース複合材料はさらにバリア特性を強化し、加工ラインにおけるバイオフィルム形成を抑制します。ライフサイクル研究によると、光触媒層を生分解性基材と組み合わせた場合、炭素フットプリントが30%削減されることが示されており、この結果は循環経済政策と共鳴しています。ブランドオーナーはこのような包装を、添加物なしで鮮度を守るプレミアムポジショニングへの道と捉えています。その結果、光触媒抗菌紙市場はグローバルな果物輸出業者や調理済み食品メーカーとのサプライチェーン契約を急速に確保しています。

医療関連感染への懸念の高まりが無菌医療包装を牽引

HAIは年間数百万件の症例を占めており、世界保健機関(WHO)は、決定的な予防措置がなければ2050年までに年間死者数が350万人に達する可能性があると警告しています。光触媒抗菌紙は、医療機器や手術キットの保管中に自己滅菌表面を提供します。多層抗菌ポリマーは、寝具表面に適用した場合、生存細菌を80.37%削減し、MRSAを87.31%低減しました。そのメカニズムは溶出性化学物質ではなく物理的酸化であるため、この素材は医薬品およびインプラント包装における移行の懸念を軽減します。このようなラップソリューションを採用した病院では、再滅菌サイクルが減少し、手術室の回転時間が短縮されたと報告しています。これらの性能上の利点は需要を高め、光触媒抗菌紙市場全体の見通しを改善します。

包装材料における化学的殺生物剤の段階的廃止に向けた規制の推進

英国の殺生物製品規制に基づく63種の殺生物活性物質の禁止は2024年2月に発効しました。同様に、欧州化学物質庁はすべての殺生物製品の販売前に認可取得を義務付けています。ワシントン州のより安全な製品プログラムなどの並行する取り組みは、食品接触層におけるPFASおよびその他の残留性化学物質を対象としています。光触媒は、残留化学物質ではなく活性酸素種から抗菌活性が生じるため、コンプライアンスを提供します。ブランドオーナーが規制に先んじてポートフォリオを再構築するなか、光触媒抗菌紙市場は競争上の優位性を獲得しています。

汚染のない基材を必要とするスマート包装センサーとの統合

モノのインターネット(IoT)プラットフォームは、電子回路を腐食させる可能性のある化学残留物のない基材を必要とします。光触媒紙は移行性殺生物剤を使用しないため、この前提条件を満たしています。フラーレン官能化ハイドロゲルは細菌接触時にターンオン蛍光を示し、抗菌とセンシングの二重の役割を果たします。低ノイズ電気バックグラウンドと病原体誘発シグナルの組み合わせは、ブロックチェーン対応のトレーサビリティをサポートします。センサーメーカーはそのため光触媒抗菌紙をリファレンスプラットフォームとして扱い、プレミアムサプライチェーンにおける仕様基盤を拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| TiO₂ナノ含浸プロセスの高コスト | -1.4% | グローバル(途上国市場が最も影響を受ける) | 短期(2年以内) |

| 室内低照度条件下での光触媒効率の低下 | -1.1% | グローバル(室内用途) | 中期(2〜4年) |

| 食品接触層へのナノ粒子移行に関する規制上の懸念 | -0.9% | 先進市場 | 長期(4年以上) |

| 商業規模の製造能力の限界 | -0.8% | グローバル(専門施設が少ない) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

TiO₂ナノ含浸プロセスの高コスト

水熱合成、制御雰囲気、および多段階コーティングにより、TiO₂統合コストは一部のコンバーターの手の届かない水準に達しています。[2]Yuguang Lv、「ナノ構造光触媒の合成に関する研究進展」、Nanomaterials、mdpi.com デュアルZスキームヘテロ接合は性能向上をもたらすものの、シード前処理などの含浸ステップを追加し、設備投資を増加させます。バイアス強化電解光触媒は、表面反応速度を高めることで投入量を削減する有望な手法として示されています。自動コーターと連続ロールツーロールラインが成熟するまで、調達チームは価格に敏感なままであり、光触媒抗菌紙市場の成長速度を抑制しています。

室内低照度条件下での光触媒効率の低下

従来のUV依存システムはオフィスグレードの照度では機能が低下します。研究によると、UV-C照明器具は二次汚染物質を生成する可能性さえあり、可視光触媒へのより迅速な移行を促しています。CeO₂修飾AgClは海水中で5.43倍、脱イオン水中で9.17倍の反応速度向上を示し、可視光での大幅な性能向上を実証しています。黒色g-C₃N₄は周囲照明下での光熱効果によりテトラサイクリンの89%分解を達成します。青色光子を殺菌性UV-Cに変換するアップコンバージョン粒子は、有効性の窓をさらに拡大します。光触媒抗菌紙市場は、小売およびオフィス環境での一貫した性能を確保するためにこれらのソリューションを拡大する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基材紙素材別:セルロースが最大シェアを維持しながら再生繊維が台頭

セルロース基材は2024年の光触媒抗菌紙市場の54.78%を占め、数十年にわたるプロセスへの精通と触媒固定を助ける多孔質形態を反映しています。ナノフィブリル化セルロース基材内にTiO₂を統合することで、機械的堅牢性が得られ、複数の湿乾サイクルを経ても反応性が維持されます。[3]Julien Bras、「機能性包装におけるナノセルロース」、Cellulose-Reinforced Nanofibre Composites、sciencedirect.com再生繊維はCAGR 11.62%で上昇しており、消費後コンテンツを評価する拡大生産者責任法に支えられています。脱インク残留物や変動する原料品質が含浸を複雑にしているものの、分散化学の改良により性能差は縮小しています。その結果、再生繊維の光触媒抗菌紙市場規模は2025年から2030年にかけて急速に拡大すると予測されています。

メーカーはまた、引張強度を高めセンサー統合のための電気伝導性を付加するために、セルロースマトリックス内にグラフェンフレークを組み込んでいます。薄いプラスチック接触層を剛性セルロースボードに積層するハイブリッド構造は、ポリマー使用量を削減しながらバリア完全性を維持します。このようなアーキテクチャは再生コンテンツに関するブランドの約束と一致しながら、機能的ベンチマークを満たしています。循環性への推進は、プレミアム用途がバージンセルロースに依存し続ける中でも、再生繊維を急勾配の上昇軌道に乗せ続けるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

光触媒タイプ別:TiO₂が支配的だがZnOが加速

TiO₂は2024年の光触媒抗菌紙市場シェアの61.32%を占め、その優位性は規制上の親しみやすさ、高い量子収率、および相対的な豊富さに基づいています。バイアス強化電気光触媒はエネルギー投入を削減し、塩水用途のボトルネックを解消し、海洋包装におけるTiO₂グレードの光触媒抗菌紙市場規模を拡大します。それでも、ZnOシステムはCAGR 11.47%で成長しており、より広いバンドギャップ調整性と強力な可視光活性が評価されています。試験では、ZnOドープフレキソグラフィックインクが印刷不透明度を28.5%向上させ、偽造防止発光を付加することが示されています。

グラファイト状窒化炭素は蛍光灯下での安定した性能を必要とするニッチな用途に位置づけられており、Bi₂O₃-TiO₂/粉末活性炭などのハイブリッド複合材料は多サイクル安定性を持つ99%の染料分解を達成します。サプライヤーはこのようなブレンドの工業化を競っているものの、スラリーの均質性と反応表面の保全が工業化の障壁として残っています。それにもかかわらず、競合ベンチマーキングはZnOがTiO₂からシェアを奪い続け、ハイブリッドスタックが光触媒抗菌紙産業においてプレミアムスロットを獲得することを示しています。

活性化光スペクトル別:可視光触媒が成長を牽引

紫外線活性化グレードは2024年のセグメント収益の58.17%を占め、殺菌ランプを備えた食品工場や無菌包装室に好まれています。しかし、可視光コホートは購買者が周囲LEDの下での有効性を求めるなか、CAGR 11.81%で拡大しています。CeO₂/AgCl複合材料はAgCl単体より9.17倍高い分解速度を示し、室内条件での性能向上を実証しています。Pr³⁺でドープされたアップコンバージョン材料は青色光子をUV-Cに変換し、第二生物学的窓内での抗菌作用を可能にします。これはランプ設置コストを削減しようとする医療包装業者が求める機能です。

黒色g-C₃N₄も典型的な倉庫照明下で優れた性能を発揮し、89%の抗生物質分解を達成しながら、より速い水分蒸発のために表面温度を上昇させる光熱効果を提供します。メーカーは触媒凝集を防ぐための表面官能化に投資しており、これは可視光シートを拡大するための重要な要件です。この軌跡は、可視光活性化が新規設備増設においてUVを凌駕し、光触媒抗菌紙市場における将来の収益分布を支えることを示唆しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:食品・飲料がリード、商業ビルが上回る

食品・飲料プレーヤーは2024年需要の56.25%を吸収し、厳格な衛生規制と合成添加物に対する消費者の反発に支えられています。魚の賞味期限5日延長とイチゴの40%延長という棚持ち延長効果は、コールドチェーンオペレーターへの投資対効果を実証しています。それにもかかわらず、商業ビルは雇用主がHVACシステムを改修して入居者の信頼を高めるなか、CAGR 11.75%で急速に成長しています。段ボールフレームに収納されたプラズマ光触媒フィルターは60%の微生物負荷削減を報告し、グリーンビルディングクレジットを獲得しています。

医療機器滅菌ラップと医薬品ブリスターバッカーは重要ながらも小規模なニッチとして残り、検証済みのバイオバーデン結果と非移行性の実績から強みを引き出しています。eコマース小売業者は光触媒紙と組み合わせたスマートラベルを展開し、出荷急増時の鮮度可視性を確保しています。これらの多様化した追い風が合わさり、光触媒抗菌紙市場の二桁成長見通しを強化しています。

地域分析

欧州は2024年のグローバル収益の30.56%を維持し、厳格な殺生物剤規制と高度な特殊紙工場によりリーダーシップを確固たるものにしています。ドイツとフランスは可視光触媒に焦点を当てたR&Dクラスターを擁し、英国の63種の殺生物剤禁止が転換プロジェクトを加速させています。Stora EnsoのEIB融資EUR 4億3,500万に代表される資本支援は、高効率コーティングラインを目指した大規模プラントアップグレードを支えています。規制の確実性は、購買者を光触媒フォーマットに引き留め続け、光触媒抗菌紙市場における欧州の首位を強化しています。

アジア太平洋地域は2030年にかけてCAGR 11.94%で成長しており、低ユニットコストと国内食品需要の急増に牽引されています。中国の製紙工場は連続TiO₂含浸ラインを拡大し、欧州同業との品質差を縮小しています。VISION 2030の下で日本の大手企業はバイオベース化学への移行と原料脱炭素化を加速させています。インドのeコマース急増と厳格化する食品安全規制が、地元コンバーターとの迅速なプロトタイプテストを促進しています。規制の調和は進行中ですが、地域標準化機関がガイドラインを策定しており、ASEANハブ全体で光触媒抗菌紙市場規模を拡大する大規模調達への明確な道筋が生まれています。

北米はFDA監督と病院全体でのHAI軽減イニシアチブの高まりに支えられ、着実な成長を維持しています。米国はスマート包装に向けた開発予算を誘導し、カナダの製紙工場は豊富な木材資源と炭素価格インセンティブを活用してセルロース系光触媒グレードを投入しています。メキシコの拡大する食肉輸出セクターは輸入業者の残留物基準を満たすための抗菌ラップを求めており、光触媒抗菌紙市場の地理的リーチを拡大しています。ブラジルの加工肉輸出業者が主導する南米諸国は、EU入国規則に準拠するためZnO強化紙のパイロット試験を実施しており、地域能力が具体化すれば潜在的な上昇余地があることを示しています。

競合ランドスケープ

市場は中程度に分散しており、上位5社が合計で40%台中盤近くのシェアを占め、地域の大手製紙企業が大部分を占めています。日本の垂直統合グループであるNippon Paper Industries、Mitsubishi Paper Mills、Oji Holdingsは、自社のパルプおよびコーティング能力を活用して、国内衛生ラベルに対応したTiO₂ベースの製品を展開しています。Stora EnsoやMondiなどの欧州の競合他社は、化学物質フリーの抗菌メカニズムを強調するライフサイクルアセスメントを活用し、持続可能性スコアリングシステムを中心に製品を位置づけています。米国のイノベーターはスマートパックセンサーとの連携に集中し、抗菌とデータロギングの二重機能のためにZnO粒子を含む導電性グラフェンインクを共同開発しています。

戦略的コラボレーションが成長戦略を支配しています。製紙工場はナノ粒子製剤メーカーと複数年のテイクオアペイ契約を締結し、特定地域での独占権と引き換えにコーティングラインの改修費用を分担しています。可視光アップコンバージョンナノ粒子に特化したスタートアップは、確立されたコンバーターにIPをライセンス供与し、商業化準備を加速させています。M&A活動は選択的ながら増加しており、最近のプライベートエクイティの関心はコーティング能力とニッチな医療顧客リストの両方を持つ中堅企業を対象としています。

R&D競争は周囲照明下での安定性、ナノ粒子固定化、およびプロセス収率に焦点を当てています。バイアス強化電気光触媒と自己修復コーティングを参照する特許出願は2023年以降急増しており、差別化された性能を確保するための競争を示しています。能力のボトルネックは続いているものの、欧州とアジアにおける新たな資本プログラムは2026年以降のスループット改善を示唆しています。全体として、競争の激しさはコストリーダーシップから多目的機能性と規制保証へとシフトしており、これらのトレンドが光触媒抗菌紙市場内でのポジショニングを定義するでしょう。

光触媒抗菌紙産業リーダー

Nippon Paper Industries Co., Ltd.

Mitsubishi Paper Mills Ltd.

Oji Holdings Corporation

Stora Enso Oyj

Mondi plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:三井化学はVISION 2030の持続可能性移行を完了し、バイオベース材料と循環経済のマイルストーンを優先しました。

- 2024年11月:世界保健機関(WHO)は、強化された感染予防措置により年間821,000件の死亡を防ぐ可能性を概説したレポートを発表しました。

- 2024年10月:ワシントン州生態局は、包装材料におけるPFAS削減を対象とした「より安全な製品」草案文書を発行しました。

- 2024年9月:英国健康安全局は63種の殺生物活性物質の不承認を施行し、抗菌材料の選択を再形成しました。

グローバル光触媒抗菌紙市場レポートスコープ

| セルロース系 |

| 合成繊維 |

| 再生繊維 |

| 二酸化チタン(TiO₂) |

| 酸化亜鉛(ZnO) |

| グラファイト状窒化炭素(g-C₃N₄) |

| ハイブリッド複合材料 |

| UV活性化 |

| 可視光活性化 |

| 食品・飲料 |

| 医薬品・医療 |

| 商業ビル |

| 小売・eコマース |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| タイ | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | GCC |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 基材紙素材別 | セルロース系 | ||

| 合成繊維 | |||

| 再生繊維 | |||

| 光触媒タイプ別 | 二酸化チタン(TiO₂) | ||

| 酸化亜鉛(ZnO) | |||

| グラファイト状窒化炭素(g-C₃N₄) | |||

| ハイブリッド複合材料 | |||

| 活性化光スペクトル別 | UV活性化 | ||

| 可視光活性化 | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| 医薬品・医療 | |||

| 商業ビル | |||

| 小売・eコマース | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| タイ | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | GCC | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

光触媒抗菌紙市場の現在の価値はいくらですか?

市場は2025年にUSD 378.56百万と評価されており、2030年までにUSD 496.17百万に達すると予測されています。

光触媒抗菌紙の採用において最も成長が速い地域はどこですか?

アジア太平洋地域は競争力のある製造コストと高まる食品安全基準により、CAGR 11.94%でリードしています。

可視光触媒が注目を集めている理由は何ですか?

室内LED照明下での抗菌性能を維持し、UV依存システムの限界を克服しています。

市場の広範な普及に対する最大の抑制要因は何ですか?

TiO₂ナノ含浸コストの高さと商業規模のコーティング能力の限界が主な障壁です。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

商業ビルはオーナーが室内空気衛生を改善するためにHVACシステムを改修するなか、CAGR 11.75%を記録しています。

光触媒抗菌紙は厳格化する殺生物剤規制にどのように準拠していますか?

その抗菌作用は管理物質の溶出ではなく物理的な活性酸素生成によって駆動されるため、化学残留物規制を回避しています。

最終更新日: