ディスクリートデバイス用シリコンウェーハ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場取引高 (2026) | 0.91 Billion Square Inches |

| 市場取引高 (2031) | 1.10 Billion Square Inches |

| 成長率 (2026 - 2031) | 3.77% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるディスクリートデバイス用シリコンウェーハ市場分析

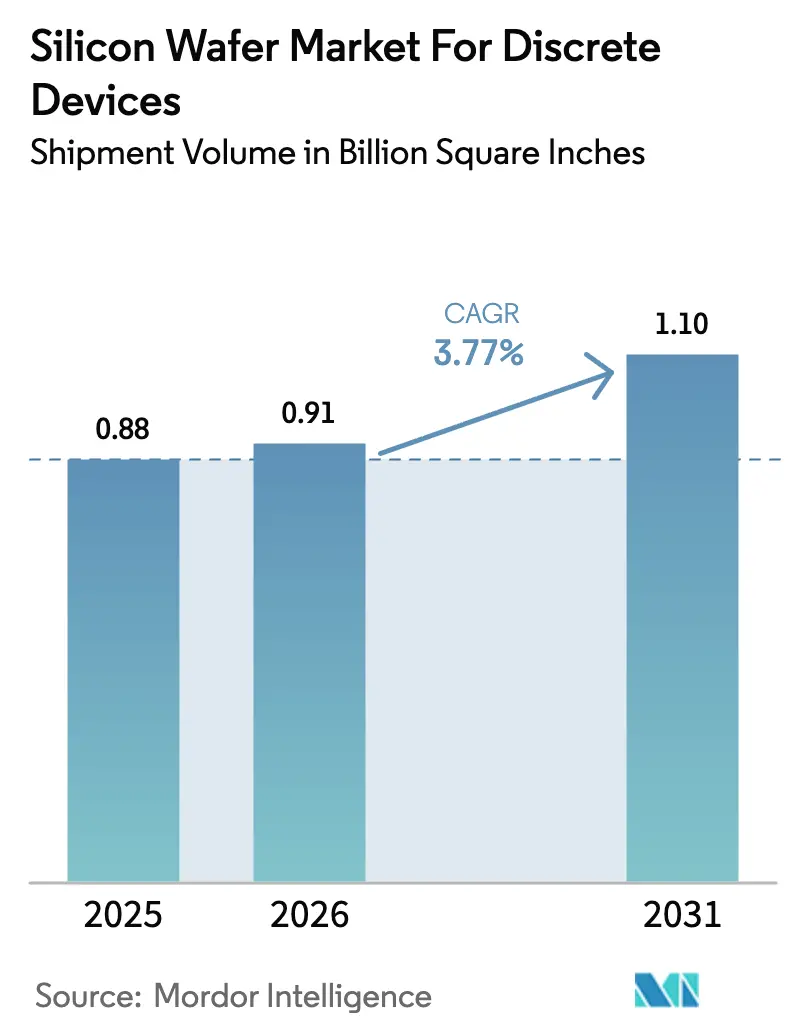

ディスクリートデバイス向けシリコンウェーハ市場規模は2025年に8億8,000万平方インチと評価され、2026年の9億1,000万平方インチから2031年には11億平方インチに達すると推定され、予測期間(2026年~2031年)における年平均成長率は3.77%です。バッテリー電気自動車、再生可能エネルギーインバーター、工場自動化ドライブが従来のコンシューマーエレクトロニクスよりも高い電流定格を必要とするため、需要はパワー指向の基板へとシフトしています。米国のCHIPSおよび科学法、欧州チップス法、中国の第3次集積回路基金に基づく政府補助金が200ミリメートルラインの増設を加速させ、設備の回収期間を短縮し、サプライヤー間の競争を激化させています。2025年初頭にポリシリコンのスポット価格が1キログラム当たり8〜9米ドルに回復したことでマージンの変動が生じ、ウェーハサプライヤーは長期契約にインデックス連動型エスカレーター条項を組み込むよう促されました。自動車の電動化が基板配分の中核を担うようになり、バッテリー電気自動車プラットフォームでは1台当たりのディスクリート搭載数が1,200ユニット超へと3倍に増加し、産業用モータードライブの改修が数量成長の第2の構造的な柱を加えています。同時に、先進的な成膜・リソグラフィー装置の中国向け輸出を制限する輸出管理体制がサプライチェーンを二分化し、中国以外のバイヤーのリードタイムを延長させ、多国籍OEMが地域をまたいでウェーハのデュアルソーシングを行う動機となっています。

主要レポートのポイント

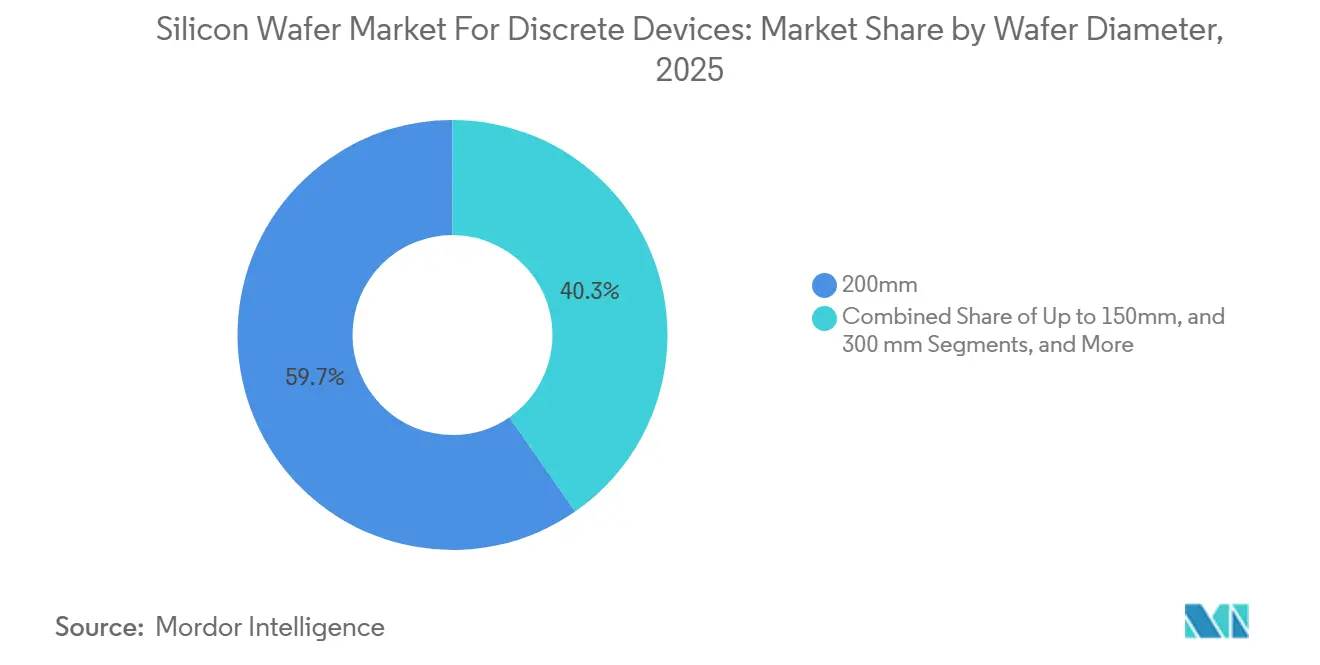

- ウェーハ直径別では、200ミリメートルセグメントが2025年のディスクリートデバイス用シリコンウェーハ市場シェアの59.66%を占め、300ミリメートル形式は2031年までに4.52%のCAGRで拡大する見込みです。

- ウェーハタイプ別では、プライムポリッシュウェーハが2025年のディスクリートデバイス用シリコンウェーハ市場規模の45.37%を占め、スペシャルティシリコン基板は2031年までに4.24%のCAGRで成長すると予測されています。

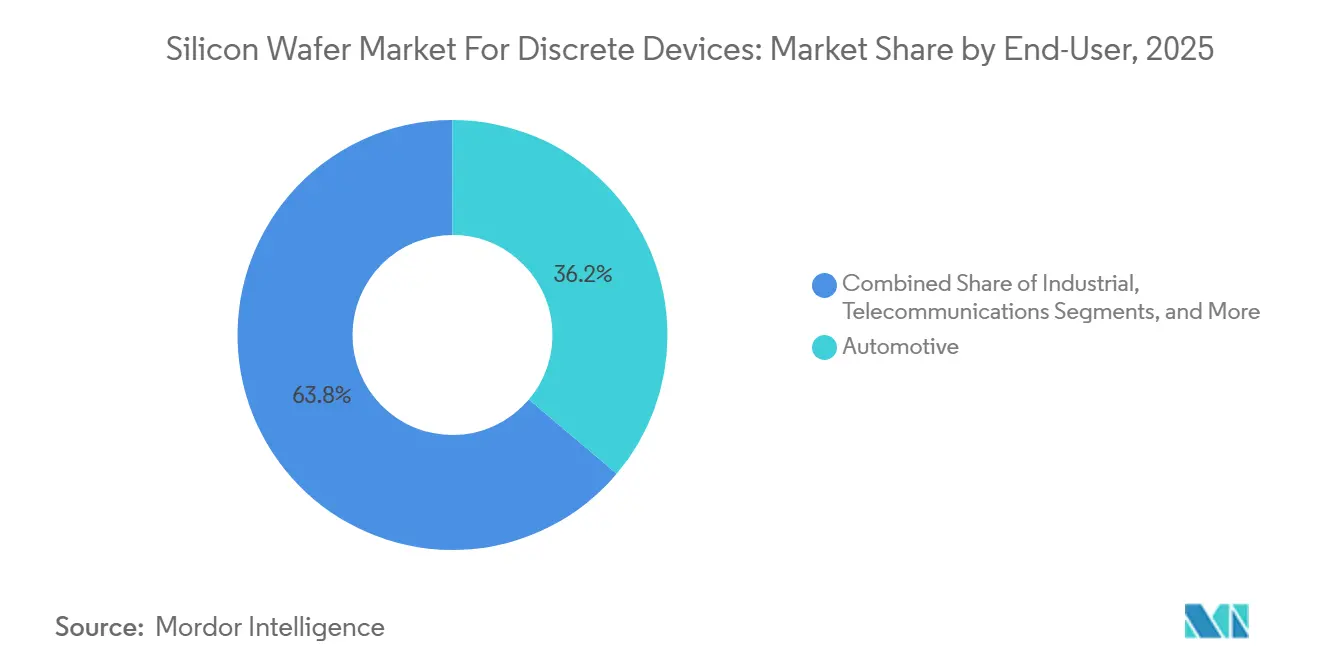

- エンドユーザー別では、自動車が2025年のディスクリートデバイス用シリコンウェーハ市場シェアの36.17%を獲得し、自動車セクターが2026年から2031年にかけて4.72%のCAGRで成長をリードしています。

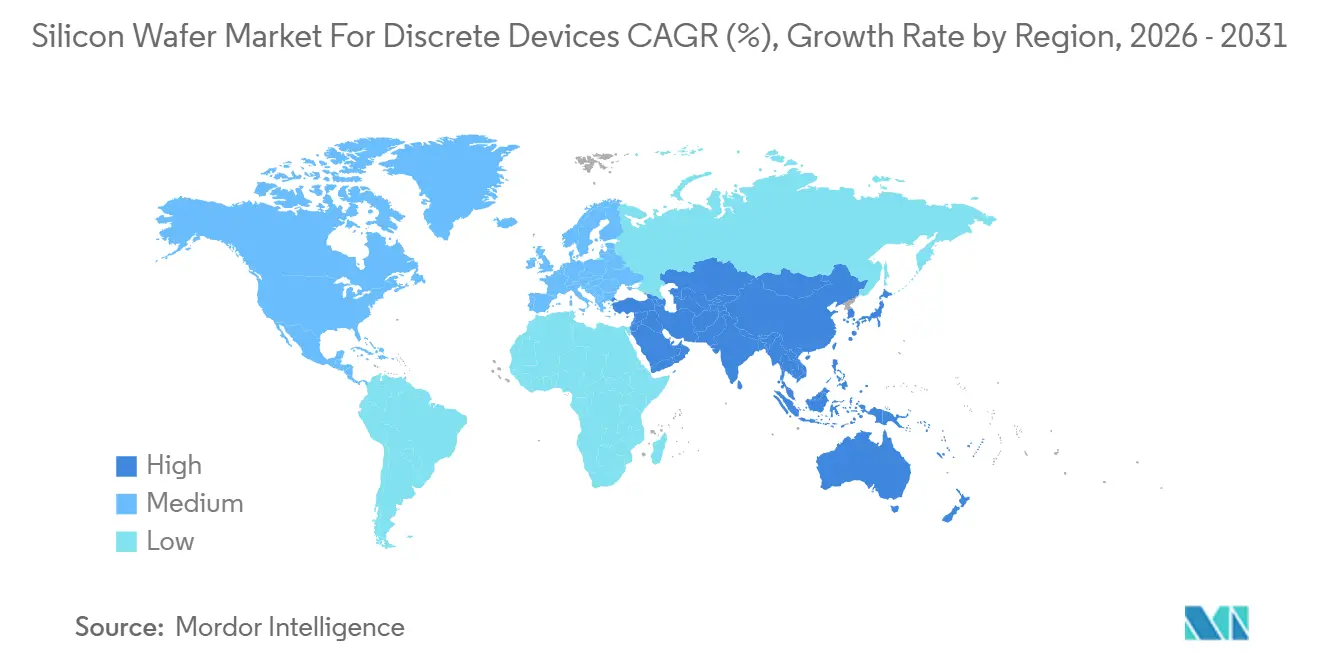

- 地域別では、アジア太平洋がメモリデバイス向けディスクリートデバイス用シリコンウェーハ市場規模の81.84%のシェアで2025年に支配的地位を占め、2031年までに4.79%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルディスクリートデバイス用シリコンウェーハ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高電流ダイオードを必要とするEV急速充電インフラの拡大 | +1.2% | 世界規模、中国・欧州・北米に集中 | 中期(2〜4年) |

| 高抵抗率シリコン基板への需要を高めるGaN/SiCハイブリッドモジュールの採用 | +0.9% | 世界規模、ドイツ・日本・米国が主導 | 中期(2〜4年) |

| 国内ディスクリート部品製造に対する政府インセンティブ | +0.8% | 北米、欧州、中国 | 長期(4年以上) |

| 高電圧ディスクリートデバイスによる成熟パワー半導体の代替 | +0.5% | アジア太平洋中核、中東・アフリカへの波及 | 長期(4年以上) |

| IoTエッジデバイスにおけるパワーマネジメントICへの需要増加 | +0.4% | 世界規模、北米・欧州での早期採用 | 短期(2年以下) |

| 自動車セクターにおけるサプライチェーンの地域化義務 | +0.3% | 欧州、北米、インドで萌芽的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高電流ダイオードを必要とするEV急速充電インフラの拡大

350キロワット定格の超急速充電器が中国、欧州、米国の幹線道路沿いに普及しており、各設備は1,200〜1,700ボルト定格かつ100アンペア超の離散ダイオードを8〜12個消費します。[1]国際エネルギー機関、「グローバルEVアウトルック2024」、iea.org Wolfspeedは2025年2月に200ミリメートルSiC・オン・シリコンエピタキシャルプラットフォームを発表し、これらの整流段を対象としており、サージ電流要件が高まるにつれてウェーハのボウ、ワープ、欠陥密度などの指標を厳格化する必要があることを示しています。中国の国家電網は2025年に12万台の超急速充電器を追加し、高電流ダイオード基板の需要として約1,500〜2,000万平方インチの増分需要に換算されます。欧州連合の代替燃料インフラ規制は2027年までに相互運用可能な充電ネットワークを義務付け、ディスクリート部品を多用するコンバインドチャージングシステムプロトコルを固定化しています。50キロヘルツを超える高スイッチング周波数により、高抵抗率シリコン上のSiCショットキーダイオードへの選好がシフトしており、このトレンドがプライムポリッシュグレードに先行してスペシャルティ基板の数量を押し上げています。

高抵抗率シリコン基板への需要を高めるGaN/SiCハイブリッドモジュールの採用

高抵抗率シリコン上にGaN HEMTとSiCダイオードを共パッケージ化したハイブリッドパワーモジュールは、モノリシックSiCに比べてワット当たりコスト指標が30〜40%低く、自動車メーカーが1ワット当たり0.15米ドルのシステム目標を達成することを可能にします。[2]Infineon Technologies、「自動車用途向けパワー半導体」、infineon.com 2024年3月にリリースされたInfineonのCoolSiCデバイスはこのアーキテクチャを採用しており、1,000〜10,000オーム・センチメートルで規定された200ミリメートルウェーハで既に出荷されています。STMicroelectronicsは2024年のハイブリッドモジュールの売上が28%増加し、販売ユニットの65%が自動車顧客向けであったと報告しており、これらの基板の商業的牽引力を裏付けています。日本の経済産業省は2025年度に高抵抗率シリコンの国内生産を補助するために450億円(3億700万米ドル)を配分し、国家政策を自動車パワーエレクトロニクスに明示的に結び付けています。650ボルトデバイス向けのGaN・オン・シリコンは、スレッディング転位密度が10の6乗cm-2未満の111結晶方位を必要とし、これらの能力はスペシャルティウェーハサプライヤーのみが提供できるため、サプライチェーンへの参入障壁を強化しています。

国内ディスクリート部品製造に対する政府インセンティブ

米国、欧州連合、中国にわたる公的資本コミットメントは1,000億米ドルを超え、新規ウェーハファブのハードルレートを大幅に引き下げています。GlobalWafersは2024年12月にテキサス州の300ミリメートル施設向けにCHIPS法資金4億米ドルを確保し、将来の生産量の30%をパワーディスクリートに充てることを約束しました。欧州の重要共通欧州利益プロジェクト枠組みは2025年1月にSTMicroelectronics、Infineon Technologies、onsemiを支援するパイロットラインに7億ユーロ(7億9,100万米ドル)を承認しました。中国の第3フェーズ大型ファンドは2024年5月に成熟ノードパワーデバイスを対象とした200ミリメートル容量拡大のために3,440億人民元(475億米ドル)を投入しました。これらのプログラムは回収期間を12〜15年から約8年に短縮し、第2層サプライヤーをマーチャント市場に招き入れ、既存企業の価格プレミアムに圧力をかけています。

高電圧ディスクリートデバイスによる成熟パワー半導体の代替

2010年から2015年にかけて産業用モータードライブに設置された600ボルトIGBT20億個超が、欧州連合の2024年エコデザイン指令における新たな96%効率閾値を下回っています。代替需要は、導通損失を削減する薄いエピタキシャルウェーハ上に製造された1,200ボルトデバイスを優先し、産業用ドライブOEMからの200ミリメートルウェーハ受注を押し上げています。onsemiは2024年第3四半期に産業用更新がディスクリート売上の18%を生み出したと指摘し、平均販売価格は新規設備販売より12%高く、これはバイヤーがドロップイン形状と短い認定サイクルを優先するためです。中国のGB/T 43234-2023鉄道規格は同時にオン状態電圧要件を引き上げ、牽引OEMを200ミリメートル基板上で製造された高電圧ディスクリートへと移行させています。レガシー200ミリメートルラインを稼働させ続けたウェーハメーカーは、改修済み工具セットを調達中の新規参入者に対して最大24ヶ月のリードタイム優位性を活用しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポリシリコンおよびエネルギーコストの価格変動 | -0.8% | 世界規模、欧州で深刻 | 短期(2年以下) |

| 低電力ディスクリート消費に影響するコンシューマーエレクトロニクスの長期低迷サイクル | -0.6% | アジア太平洋中核、北米への波及 | 短期(2年以下) |

| 先進ウェーハ製造装置に対する地政学的輸出規制 | -0.4% | 中国、二次的な世界的影響 | 中期(2〜4年) |

| 超高電圧スイッチング(10kV超)に対するシリコンの技術的限界 | -0.3% | 世界規模、系統連系および鉄道用途で早期 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポリシリコンおよびエネルギーコストの価格変動

ポリシリコン価格は2022年から2025年にかけて1キログラム当たり6〜35米ドルの間で変動し、2025年初頭のスポット水準は1キログラム当たり8〜9米ドルに回復したものの、長期契約は11〜13米ドルで推移しており、マーチャントウェーハのマージンを圧迫しています。欧州の生産者は1キロワット時当たり平均0.18ユーロ(0.20米ドル)の電力料金に直面しており、これは2019年水準の3倍であり、結晶成長は1キログラムのインゴット当たり約225キロワット時を消費するため、リスクが増幅されています。中国の省は補助された産業用料金として1キロワット時当たり0.35人民元(0.05米ドル)という低水準でエネルギー集約度を相殺する一方、米国のインフレ抑制法の生産クレジットはクリーンエネルギー使用に対して1キロワット時当たり0.03米ドルを還付します。[3]内国歳入庁、「先進製造生産クレジット」、irs.gov 5社のポリシリコンベンダーへの供給集中が変動を増幅させ、ウェーハサプライヤーはパススルー条項を組み込むか、急騰時にマイナスの粗利益リスクを負うかを迫られています。

低電力ディスクリート消費に影響するコンシューマーエレクトロニクスの長期低迷サイクル

世界のスマートフォン出荷台数は2024年に3.2%、2025年にさらに1.8%減少し、PC出荷台数も同期間にそれぞれ5.1%、2.9%縮小し、電源管理・保護回路に組み込まれた低電力ディスクリート向けのウェーハ需要が減少しました。スマートフォン1台には約50個のディスクリート部品が含まれているため、出荷台数の減少により約1,300万平方インチのウェーハ需要が消失し、これは2025年の世界数量の1.5%に相当します。中位機種メーカーは従来ディスクリートだった機能をパワーマネジメントICに統合することで対応した一方、プレミアムモデルはディスクリート数を維持し、ウェーハサプライヤーを価格ピラミッドの中間層に対してリスクにさらしています。150ミリメートルウェーハ生産者は最も脆弱であり、その顧客基盤は完全な再認定なしに自動車や産業用ソケットへの移行が困難なレガシーコンシューマーノードに傾いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェーハ径別:形式の経済性が200ミリメートルの優位性を牽引

200ミリメートルスライスは2025年のシリコンウェーハ市場シェアの59.66%を占め、ディスクリートトランジスタおよびダイオードのダイ当たりコストが他に類を見ない完全償却済みファブ資産に支えられています。日本、チェコ共和国、マレーシアの自動車認定ファブは、この径がスループットと製品ミックスの柔軟性のバランスを取るため、90%超の稼働率で稼働しています。300ミリメートル基板はシリコンウェーハ市場規模のわずか24%を占めるに過ぎませんが、統合パワーマネジメントICおよびマルチチップアナログモジュールが数百個のダイにリソグラフィーオーバーヘッドを分散させるために大型ウェーハへ移行するにつれ、2031年にかけて年率4.52%で成長すると予測されています。Texas Instrumentsはリチャードソンファブの生産量の40%をアナログおよびパワーに充て、300ミリメートル供給への需要を下支えします。

150ミリメートル以下の層は、特殊な結晶方位が小径を正当化するニッチなRFダイオード、サイリスタ、センサー市場で存続しています。SEMIは全半導体セグメントにわたる200ミリメートル出荷が2028年にかけて年率1.2%減少すると予測していますが、ディスクリートデバイス需要がメモリおよびMCU生産から空いた容量を吸収することでこの減少を部分的に相殺しています。サプライチェーンの強靭性への懸念も、自動車OEMが地震や地政学的事象に対する地域的ヘッジを構築するために日本と中国の両方から200ミリメートルウェーハをデュアルソーシングするよう促しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ウェーハタイプ別:スペシャルティシリコンがコモディティグレードを上回る成長

プライムポリッシュウェーハは2025年の数量の45.37%を占め、表面粗さ目標0.2ナノメートルを許容するコスト重視のコンシューマーおよび通信需要に対応しています。高抵抗率、パワーグレード、センサーグレードのスペシャルティグレードは、自動車および産業用バイヤーが1,200ボルトMOSFETのスイッチング損失を軽減するために1,000〜10,000オーム・センチメートルの抵抗率を必要とするため、Shin-Etsu Chemicalで前年比19%拡大しました。スペシャルティ基板はディスクリート向けシリコンウェーハ市場規模の25%を占め、欠陥密度が0.3cm-2未満であることを必要とするGaN・オン・シリコンおよびSiCハイブリッドモジュールに牽引されて年平均成長率4.24%で成長しています。

エピタキシャルウェーハはすでに数量の25%を占め、Tier 1サプライヤーがオン抵抗を100ミリオーム未満に保証するためにウェーハ全体で±3%以内のドーパントプロファイル制御を指定するにつれ、年率3.9%で上昇しています。シリコン・オン・インシュレーターはシェア5%未満のニッチにとどまっていますが、平均販売価格はプライムポリッシュの3〜4倍であり、2024年にSmartSiCハイブリッド基板を50,000枚出荷したSoitecなどのサプライヤーにマージン上昇余地を提供しています。SUMCOは2028年までに製品ミックスがプライムポリッシュ55%からスペシャルティグレードが35%に上昇するにつれて50%へとシフトすると予測しており、電動化の牽引力を反映しています。

エンドユーザー別:自動車の電動化が需要を再形成

自動車は2025年の数量の36.17%を占め、バッテリー電気自動車の生産量が2024年の1,400万台から2030年代末までに約2,800万台へと倍増するにつれ、2031年までに42〜45%を獲得する見込みです。各BEVはトラクションインバーター、車載充電器、DC-DCコンバーターにわたる1,200〜1,500個のディスクリートデバイスを消費し、内燃機関車に対するシリコンウェーハ市場規模を3倍にします。可変速ドライブ、無停電電源装置、再生可能エネルギーインバーターを含む産業セグメントは22%のシェアを占め、より厳しい効率義務と耐用年数終了設備の廃棄によって引き起こされた代替サイクルに乗っています。通信は48ボルトラックアーキテクチャがデータセンターおよび5G基地局に普及するにつれ12%を吸収しています。

コンシューマーエレクトロニクスは2025年にシェアが18%に縮小し、スマートフォンとPCが従来ディスクリートだった機能を先進SoCに統合するにつれ年率1.2%で縮小しています。医療、航空宇宙、防衛は合わせて残りの12%を占め、複数年の認定サイクルに縛られた安定しているが低数量の需要を提供しています。したがって、ディスクリートウェーハのミックスは予測期間にわたって自動車グレードへと決定的に傾き、サプライヤーベース全体でトレーサビリティ、ゼロ欠陥、高抵抗率の要件を引き上げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の数量の81.84%を占め、日本、台湾、中国が200ミリメートル容量を拡大するにつれ2031年にかけて年平均成長率4.79%で成長すると予測されています。Shin-Etsu ChemicalとSUMCOは2024年に合計4億5,000万平方インチ超を出荷し、抵抗率均一性±5%以内の独自チョクラルスキー技術を活用しています。台湾のGlobalWafersは2024年の生産量の35%をディスクリート顧客に充て、onsemiおよびVishayとの長期契約を利用して稼働率を85%超に維持しました。中国のサプライヤーであるNSIGおよび杭州半導体ウェーハは2024〜2025年に200ミリメートル容量を8,000万平方インチ追加し、80億人民元(11億米ドル)の省補助金に支えられました。

北米は2025年に8%を占めました。CHIPS法資金4億米ドルがGlobalWafersの新テキサスファブを支援しており、2027年から300ミリメートル生産量の40%をパワーディスクリートに充てる予定です。[4]米国商務省、「バイデン・ハリス政権がGlobalWafersへの4億米ドルを発表」、commerce.gov ミシガン州のHemlock Semiconductorによる3億2,500万米ドルのポリシリコン拡張は上流供給をさらに地域化し、米国のウェーハラインを中国の原料リスクから保護しますが、立ち上げは2029年まで完了しません。

欧州は生産量の6%を占め、Siltronic AGとSoitecがエピタキシャルおよびSOIラインを通じてドイツとフランスの自動車ハブにサービスを提供しています。重要共通欧州利益プロジェクトの承認により、STMicroelectronics、Infineon、onsemiを支援するパワーディスクリートパイロットラインに7億ユーロ(7億9,100万米ドル)が可能となりましたが、商業生産は2028年以前には見込まれません。南米と中東・アフリカは合わせて5%未満を占め、組立・テスト施設向けに輸入ウェーハに依存しています。

台湾西海岸から100キロメートル以内への基板生産の高度な集中は、シリコンウェーハ市場を地震および地政学的混乱にさらしています。自動車OEMはますます二地域調達を義務付け、単一障害点リスクを軽減するために日本または台湾の供給と米国または欧州のバックアップ容量を組み合わせています。

競合環境

上位5社のマーチャントサプライヤーであるShin-Etsu Chemical、SUMCO Corporation、GlobalWafers、Siltronic AG、SK Siltronは2025年の数量の主要シェアを支配しており、中程度の集中度を示しています。Shin-Etsu Chemicalは約28%のシェアでリードし、自社ポリシリコン、特許取得済みの溶融精製、垂直統合を活用して200ミリメートルウェーハの欠陥密度を0.05cm-2に低減しています。SUMCOは20%で続き、価格を固定しながら最低引取量を保証する複数年の自動車契約を通じてシェアを維持し、需要ショックを緩和しています。

NSIGや杭州半導体ウェーハなどの中国の挑戦者は、より広いプロセス許容差を許容するコンシューマーおよび通信セグメントに参入するためにスポット価格を最大20%下回る価格を提示しています。スペシャルティイノベーターはホワイトスペースの機会を創出しています:SoitecのSmartSiCハイブリッド基板は2025年に欧州の自動車Tier 1の設計採用を3件獲得し、Siltronicの磁気チョクラルスキー技術は酸素析出を40%低減し、より薄いエピタキシャル層を可能にしています。

ゼロ欠陥の自動車認定要件が長期的な関係を固定化し、迅速な顧客移行を阻むため、統合は引き続き見込まれません。

ディスクリートデバイス用シリコンウェーハ産業のリーダー企業

Shin-Etsu Chemical Co Ltd

SUMCO Corporation

GlobalWafers Co Ltd

Siltronic AG

SK siltron Co Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Shin-Etsu Chemicalは高崎における200ミリメートルエピタキシャル容量を25%増強する1,200億円(8億2,000万米ドル)の計画を発表し、2028年第2四半期の完成を予定しています。

- 2026年1月:GlobalWafersはonsemiと年間4,000万平方インチの200ミリメートルプライムポリッシュおよびエピタキシャルウェーハを対象とした10年間・20億米ドルの供給契約を締結しました。

- 2025年12月:SUMCO Corporationは伊万里ファブの4億5,000万米ドルの拡張を完了し、200ミリメートル高抵抗率容量を3,500万平方インチ追加してISO 26262認証を取得しました。

- 2025年10月:SoitecとSTMicroelectronicsは800ボルトトラクションインバーター向けにSmartSiC基板を最適化する共同開発協定を締結し、パイロット生産は2026年第3四半期に予定されています。

グローバルディスクリートデバイス用シリコンウェーハ市場レポートの調査範囲

世界のディスクリートデバイス用シリコンウェーハ市場は、様々なエンドユーザー産業における需要の増加により、著しい成長を遂げています。半導体技術の進歩、コンシューマーエレクトロニクスの採用拡大、効率的な電力管理ソリューションへの需要増加などの要因が市場を牽引しています。さらに、自動車セクターの電気自動車および自律走行技術へのシフトが、シリコンウェーハの需要をさらに押し上げています。

世界のディスクリートデバイス用シリコンウェーハ市場レポートは、ウェーハ直径(150mm以下、200mm、300mm)、ウェーハタイプ(プライムポリッシュ、エピタキシャル、シリコン・オン・インシュレーター、スペシャルティシリコン)、エンドユーザー(コンシューマーエレクトロニクス、産業、通信、自動車、その他のエンドユーザーアプリケーション)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測はボリューム(平方インチ)で提供されます。

| 150mm以下 |

| 200mm |

| 300mm |

| プライムポリッシュ |

| エピタキシャル |

| シリコン・オン・インシュレーター(SOI) |

| スペシャルティシリコン(高抵抗率、パワー、センサーグレード) |

| コンシューマーエレクトロニクス | モバイルおよびスマートフォン |

| PCおよびサーバー | |

| 産業 | |

| 通信 | |

| 自動車 | |

| その他のエンドユーザー用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 台湾 | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| ウェーハ径別 | 150mm以下 | |

| 200mm | ||

| 300mm | ||

| ウェーハタイプ別 | プライムポリッシュ | |

| エピタキシャル | ||

| シリコン・オン・インシュレーター(SOI) | ||

| スペシャルティシリコン(高抵抗率、パワー、センサーグレード) | ||

| エンドユーザー別 | コンシューマーエレクトロニクス | モバイルおよびスマートフォン |

| PCおよびサーバー | ||

| 産業 | ||

| 通信 | ||

| 自動車 | ||

| その他のエンドユーザー用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 台湾 | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2031年までにディスクリートデバイスに使用されるシリコンウェーハの世界需要はどの程度になりますか?

市場は2031年までに11億平方インチに達し、2026年から2031年にかけて年平均成長率3.77%で拡大する見込みです。

今後10年末までに自動車用途からのウェーハ数量の割合はどの程度になると予測されますか?

自動車消費は2025年の36.17%から2031年までに総数量の約42〜45%に上昇すると予測されています。

現在ディスクリートデバイス生産の中核を担うウェーハ径形式はどれですか?

200ミリメートル基板が2025年に59.66%のシェアで支配的であり、低複雑度トランジスタおよびダイオードにおける総所有コスト優位性を維持しています。

国家補助金プログラムは新規容量増設をどのように形成していますか?

米国CHIPS法、欧州チップス法、中国の大型ファンドからの資金が回収期間を約8年に短縮し、200ミリメートルおよび300ミリメートルの両グリーンフィールドファブを促進しています。

高抵抗率スペシャルティシリコンへの需要がプライムポリッシュグレードよりも速く成長しているのはなぜですか?

GaN/SiCハイブリッドパワーモジュールおよび350キロワットEV充電器はスイッチング損失を抑制するために1,000〜10,000オーム・センチメートルの抵抗率を必要とし、スペシャルティ基板の出荷を年平均成長率4.24%で押し上げています。

地理的集中に関連する主なサプライチェーンリスクは何ですか?

世界のウェーハ生産量の約22%が台湾海峡から100キロメートル以内に集中しており、バイヤーを地震および地政学的混乱に同時にさらしています。

最終更新日: