高抵抗率シリコンウェーハ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

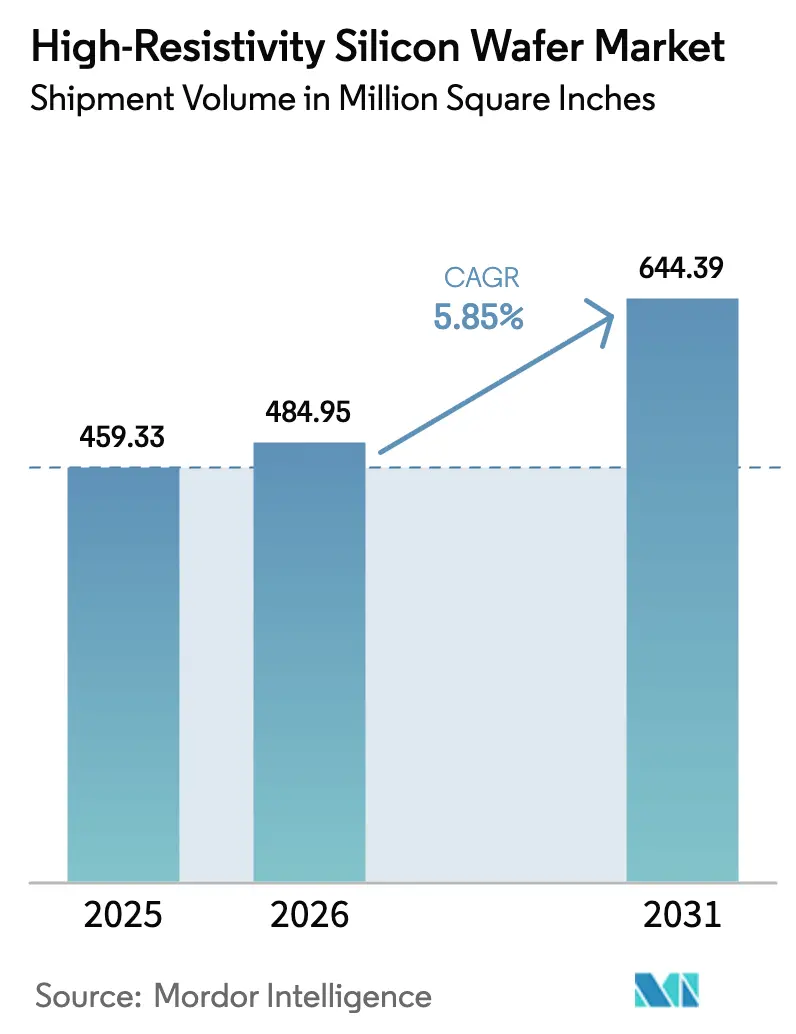

| 市場取引高 (2026) | 484.95 Million Square Inches |

| 市場取引高 (2031) | 644.39 Million Square Inches |

| 成長率 (2026 - 2031) | 5.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高抵抗率シリコンウェーハ市場分析

高抵抗率シリコンウェーハ市場規模は、2025年の4億5,933万平方インチから2026年には4億8,495万平方インチに拡大し、2026年~2031年にかけて年平均成長率5.85%で成長して2031年には6億4,439万平方インチに達する見込みです。5Gマクロセルおよびスモールセルサイトを展開する通信事業者は、RF-SOIスイッチおよびパワーアンプの複数年購入契約を締結しており、ハンドセット出荷台数の伸びが鈍化する中でも基礎需要を確保しています。レベル2以上の運転支援機能がヨーロッパおよび中国で義務化されつつあることから、1台あたりのレーダー搭載数が増加しており、追加センサーごとに1,000Ω・cmを超える抵抗率を持つ基板が必要となっています。フォトニック集積回路ベンダーは現在300mm高抵抗率プラットフォームの認定を進めており、ウェーハの構成が大口径へとシフトしています。さらに、米国、ヨーロッパ、日本における政府インセンティブが国内生産能力の増強を加速させ、地政学的なサプライショックから購買者を保護しています。

レポートの主要ポイント

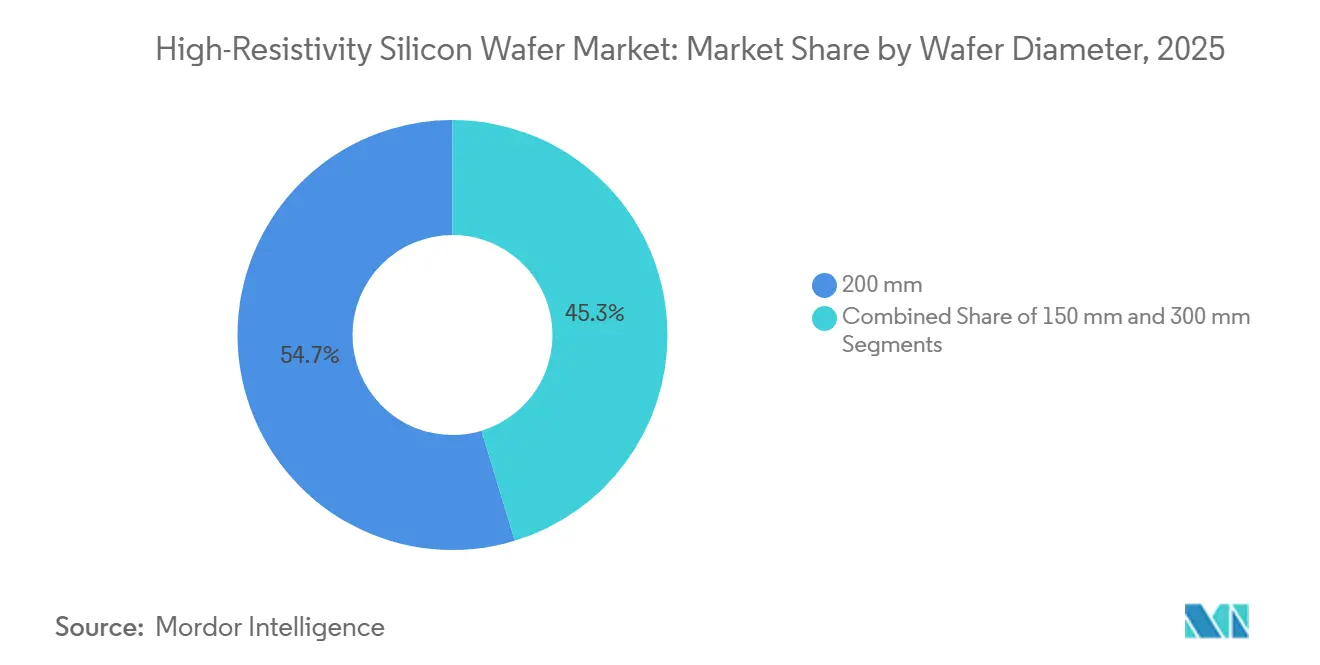

- ウェーハ径別では、200mmフォーマットが2025年の高抵抗率シリコンウェーハ市場シェアの54.68%を占め、300mmフォーマットは2031年にかけて年平均成長率6.74%で拡大する見込みです。

- ウェーハタイプ別では、ポリッシュ高抵抗率シリコンが2025年の高抵抗率シリコンウェーハ市場規模の38.86%を占め、HR-SOI基板は2026年~2031年にかけて年平均成長率6.48%で拡大しています。

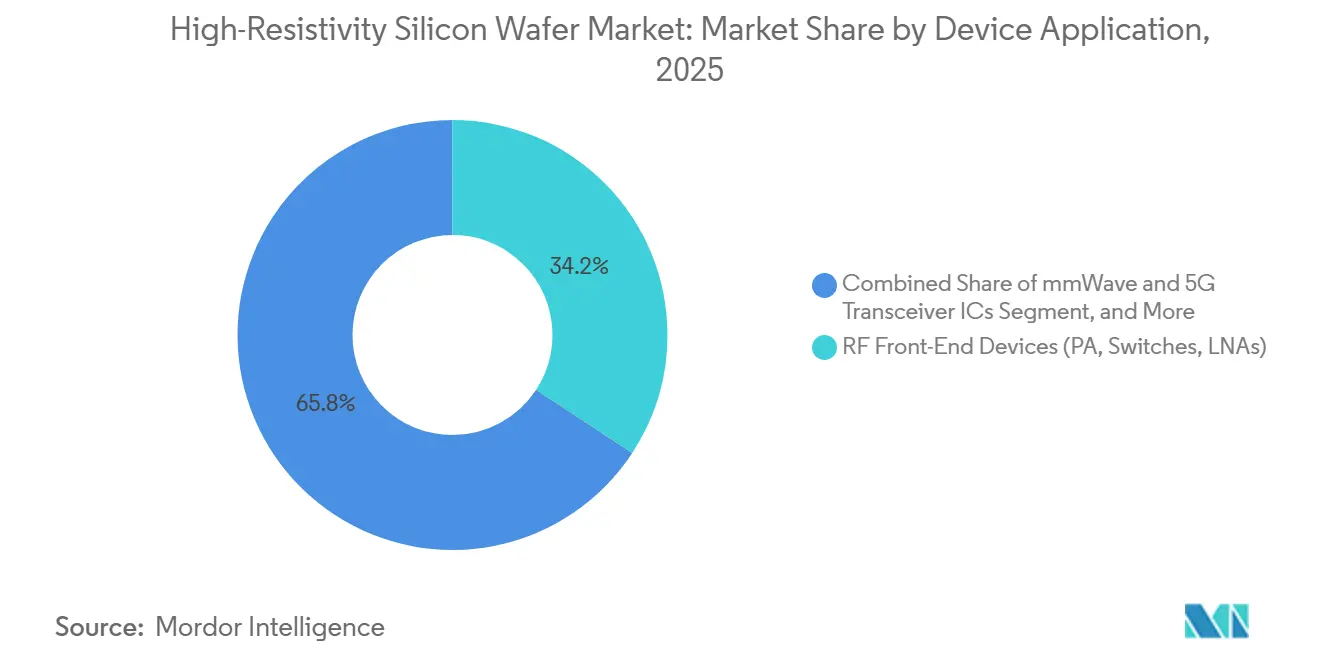

- デバイスアプリケーション別では、RFフロントエンドコンポーネントが2025年の高抵抗率シリコンウェーハ市場シェアの34.24%をリードし、ミリ波・5GトランシーバーICは2031年にかけて年平均成長率6.83%で成長すると予測されています。

- エンドユーザー別では、通信が2025年の高抵抗率シリコンウェーハ市場の32.73%を占め、自動車需要は2026年~2031年にかけて年平均成長率6.26%で成長する見込みです。

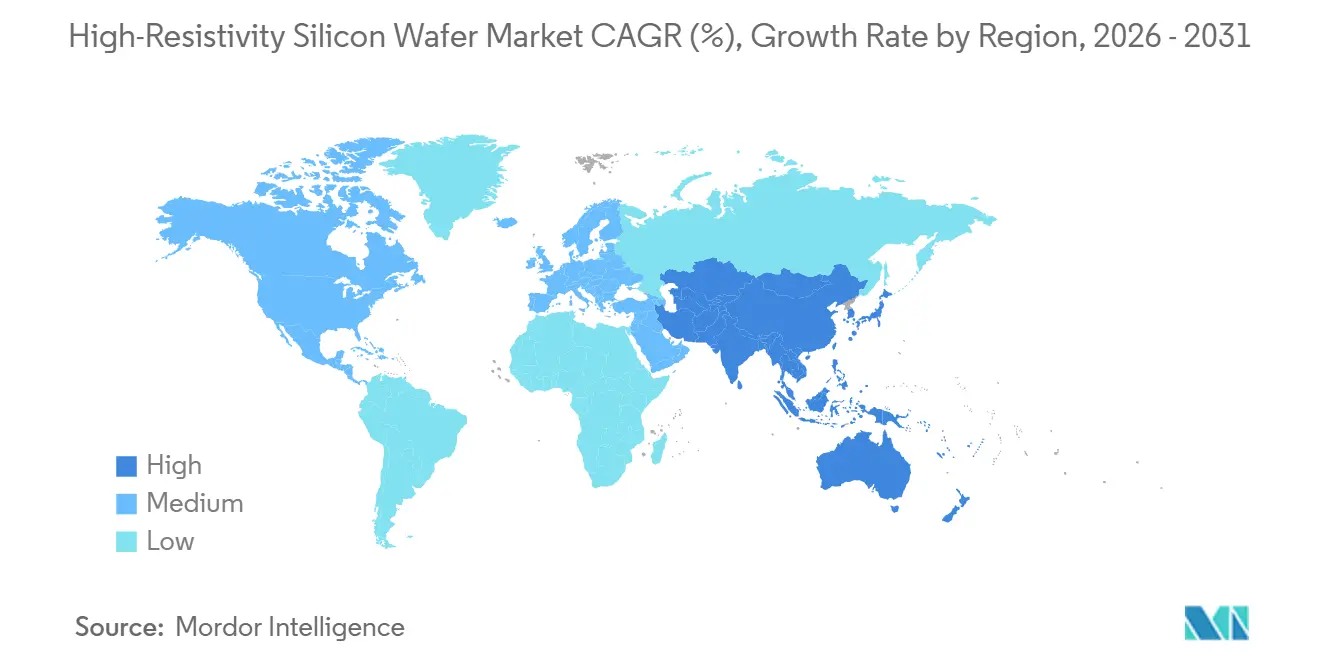

- 地域別では、アジア太平洋が2025年の高抵抗率シリコンウェーハ市場の58.89%を占め、2031年にかけて年平均成長率6.98%で最も速い地域成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の高抵抗率シリコンウェーハ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5GスマートフォンにおけるRF SOIの採用拡大 | +1.5% | グローバル、アジア太平洋および北米が中核需要 | 短期(2年以内) |

| 車載レーダー生産の拡大 | +0.9% | ヨーロッパおよび北米、中国で加速 | 中期(2~4年) |

| 衛星通信向けミリ波シリコン需要の増加 | +0.7% | 北米およびヨーロッパ、アジア太平洋で新興 | 中期(2~4年) |

| フェーズドアレイアンテナへの適応型ビームフォーミングの統合 | +0.6% | グローバル、防衛・通信ハブに集中 | 長期(4年以上) |

| 高抵抗率基板上のフォトニックICの開発 | +0.5% | 北米およびヨーロッパ、アジア太平洋でパイロットライン | 長期(4年以上) |

| 国内半導体製造に対する政府インセンティブ | +0.3% | 米国、ヨーロッパ、日本、インド | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

5Gスマートフォンにおけるrf soiの採用拡大

現在、すべての5GハンドセットにRF-SOIフロントエンド回路が搭載されており、高抵抗率シリコンウェーハ市場への構造的な需要が固定化されています。[1]Soitec、「5GアプリケーションのためのRF-SOI技術」、SOITEC.COM HR-SOIのトラップリッチ層は2GHz以上での基板結合を抑制し、外部フィルターなしでパワーアンプが線形性目標を達成できるようにします。1台あたりのコンポーネント価値は2020年の1.20米ドルから2024年には2.10米ドルに上昇しており、設計者はすでに2027年まで200mm容量を確保しています。インド、東南アジア、南米でサブ6GHzカバレッジが拡大するにつれ、ハンドセット出荷台数が横ばいになっても、ウェーハ需要は底堅く推移しています。

車載レーダー生産の拡大

欧州連合の2024年安全規制は、新車1台あたり複数の77~81GHzレーダーを義務付けており、ヨーロッパおよび北米における高抵抗率ウェーハの消費量を増加させています。[2]欧州委員会、「自動車の一般安全規制」、EC.EUROPA.EU HR-SOI上のシリコンベースレーダーは、77GHzにおいてバルクCMOSより位相雑音を15%低減し、先進運転支援機能をサポートします。[3]IEEE、「77GHz車載レーダーアプリケーション向け28nm FD-SOI CMOS」、IEEEXPLORE.IEEE.ORG 中国のNCAP基準が2025年に厳格化されるにつれ、国内ブランドはコーナーおよびリアレーダーを追加しており、今後10年間にわたって基板の二桁成長を牽引しています。

衛星通信向けミリ波シリコン需要の増加

低軌道コンステレーションは、高抵抗率シリコン上に製造されたKaバンドフェーズドアレイを統合したユーザー端末を展開しており、各ユニットは約400mm²のウェーハ面積を消費します。DARPAの2025年Gバンドプログラムは、シリコンベースの140GHzトランシーバーに1億5,000万米ドルを投入し、デバイスコストを500米ドル以下に抑えることを目指しています。展開規模が拡大するにつれ、年間ウェーハ需要は2029年までにハンドセットRF需要に匹敵する可能性があり、高抵抗率シリコンウェーハ産業の顧客基盤が拡大しています。

フェーズドアレイアンテナへの適応型ビームフォーミングの統合

3GPPリリース18は0.5ms毎のビーム更新を要求しており、低損失基板が不可欠な同一ダイ上にRFブロックとデジタルブロックを統合することを強制しています。[4]3GPP、「強化ビームフォーミングのためのリリース18仕様」、3GPP.ORG QualcommのX80モデムはHR-SOI上に16素子アレイを統合し、モジュールフットプリントを30%縮小して中帯域5Gハードウェアのベンチマークを設定しています。防衛レーダープログラムもこのトレンドを反映しており、高抵抗率シリコンウェーハ市場製品への長期需要を高めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欠陥のない300mm高抵抗率ウェーハ製造の複雑性 | -0.8% | グローバル、北米およびヨーロッパの新規ファブで深刻 | 短期(2年以内) |

| 従来型シリコンウェーハに対する価格プレミアム | -0.4% | グローバル、コスト重視のコンシューマーデバイスで最も顕著 | 中期(2~4年) |

| 超高純度フロートゾーンシリコンの供給制約 | -0.6% | 日本とドイツがサプライチェーンを支配 | 短期(2年以内) |

| RFおよびパワーデバイス向けGaNおよびSiC基板の台頭 | -0.5% | 北米およびヨーロッパが採用をリード | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欠陥のない300mm高抵抗率ウェーハ製造の複雑性

300mmでのフロートゾーン結晶成長は厳格な熱制御を要求し、初期歩留まりは200mm相当品より最大20パーセントポイント低い水準にとどまっています。300mm HR-SOIウェーハ全体にわたる±2nm以内のエピタキシャル均一性の維持は依然として困難であり、顧客認定を遅らせています。グリーンフィールドラインの建設費用が8億~12億米ドルに上ることが新規参入者を阻み、プロセスが成熟するまで供給は逼迫し、スポット価格を押し上げています。

従来型シリコンウェーハに対する価格プレミアム

200mmポリッシュ高抵抗率ウェーハのコストは標準シリコンの40~50米ドルに対して約120~150米ドルであり、HR-SOIバリアントは300米ドルに達します。コンシューマーIoTおよびエントリーレベルのスマートフォンは、このプレミアムを回避するために限界的なRF性能を犠牲にすることが多くあります。自動車および防衛アプリケーションは高い基板コストを吸収できますが、ティア1サプライヤーは依然として年間10~15%の価格引き下げを求めており、ベンダーの利益率を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェーハ径別:300mmプラットフォームへの移行モメンタムが高まる

200mmセグメントは2025年の高抵抗率シリコンウェーハ市場シェアの54.68%を占めており、2010年代に建設されたRF-ICファブの設置基盤を反映しています。QorvoやSkyworksなどの主要フロントエンドベンダーは、スイッチおよび低雑音アンプのダイサイズが小さいままであるため、成熟した200mmラインを継続して稼働させています。しかし、300mmファブは歩留まりが安定すれば1ダイあたりのコストを低減できる見込みであり、早期採用者は2025年末までに85%の歩留まりを達成し、200mmプロセスとの差を縮めています。1施設あたり約10億米ドルの設備投資コストが移行を遅らせていますが、RF、ベースバンド、AIアクセラレーターを単一ダイに統合する動きが大口径フォーマットを経済的に魅力的なものにしています。

今後、300mmセグメントは年率6.74%で成長し、高抵抗率シリコンウェーハ市場における200mmの優位性を徐々に侵食していく見込みです。デジタル信号処理を統合した車載レーダーICは、チャンネル数の増加によってダイ面積が120mm²を超えるため、最初の移行先の一つとなるでしょう。150mm基板はレガシー軍事プログラムに残存していますが、絶対量は縮小しています。テキサス州、フライベルク、亀尾での補助金支援による生産能力増強と歩留まり学習の改善が進むにつれ、300mmの経済性は大量生産RFデバイスにとって決定的に有利になるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ウェーハタイプ別:HR-SOIがポリッシュおよびエピタキシャル基板を上回る

ポリッシュ高抵抗率シリコンは2025年の市場シェアの38.86%を占めており、低暗電流をRF分離よりも重視するイメージングセンサーおよび産業用検出器に支持されています。エピタキシャルウェーハは、軽くドープされたエピ層が電圧遮断または機械的利点を提供するパワーデバイスおよびMEMSをサポートします。しかし、HR-SOIは5G、Wi-Fi 7、フェーズドアレイレーダーが強化された線形性を要求するため、年平均成長率6.48%で成長すると予測されています。RFeSI-3プラットフォームは高調波歪みを2dB低減し、26dBmパワーアンプにとってHR-SOIを不可欠なものにしています。

GlobalFoundries、TSMC、その他のファウンドリーが300mmでHR-SOIを認定するにつれ、採用が加速し、1ウェーハあたりの使用可能なダイが実質的に倍増してコストペナルティが縮小しています。したがって、HR-SOI基板の高抵抗率シリコンウェーハ市場規模は市場全体の量よりも速く拡大する見込みです。供給集中は諸刃の剣であり、Soitecの60%シェアは安定した品質を提供する一方でエコシステムを単一障害点にさらすため、ティア1 ICメーカーは可能な限りShin-EtsuおよびSUMCOからのデュアルソーシングを推進しています。

デバイスアプリケーション別:ミリ波トランシーバーが次の主力セグメントへ

RFフロントエンド部品は2025年の市場シェアの34.24%を占めていますが、コモディティ化の圧力によりベンダーは毎年スイッチまたはアンプ1個あたりのコストを削減することを余儀なくされています。一方、ミリ波・5GトランシーバーICは衛星ブロードバンドおよび固定無線アクセスの展開拡大により6.83%で成長しています。各Kaバンドユーザー端末は約400mm²の高抵抗率シリコンを必要とし、ウェーハ容量への相当な需要を生み出しています。車載レーダーチップもより大型で統合度の高いダイへと移行しており、堅調な需要を支えています。

ミリ波デバイスに関連する高抵抗率シリコンウェーハ市場規模は、2029年までにレガシーRFスイッチの規模を上回る可能性があります。フェーズドアレイレーダーおよび電子戦モジュールがコスト面でガリウムヒ素よりシリコンを選好するようになっているため、防衛・航空宇宙アプリケーションがさらなる上昇余地を加えています。イメージングおよびフォトニックICは、プレミアム価格にもかかわらず超高抵抗率フロートゾーン基板を調達する安定した専門ニッチとして継続しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:センサー搭載率の上昇により自動車が最速成長

通信は2025年に32.73%のシェアを維持しており、通信事業者が世界中に5Gマクロセルを設置しています。このセグメントは成熟市場では横ばいになりつつあり、インドおよび東南アジアへと増分成長がシフトしています。しかし、自動車需要は6.26%で成長すると予測されており、2025年の3個から2028年には1台あたり最大6個へとレーダーセンサー数を増加させる規制義務を反映しています。追加センサーごとにより多くのRFダイ、したがってより多くのウェーハ投入が必要となり、持続的な量的成長を牽引しています。

産業・科学エンドユーザーは、過酷な条件や極端な温度で動作する精密センサー向けに高抵抗率シリコンを消費しています。絶対量は小さいものの、これらの購買者は価格プレミアムを支払うため、サプライヤーの収益を平準化します。防衛および医療イメージングは小規模ながら戦略的であり、高抵抗率シリコンウェーハ産業をコンシューマーエレクトロニクスの変動から保護する安定したオフサイクル需要を提供しています。

地域分析

アジア太平洋は2025年に58.89%の市場シェアで高抵抗率シリコンウェーハ市場を支配しており、2031年にかけて6.98%で成長する見込みです。日本のShin-EtsuとSUMCOは世界のフロートゾーン生産能力の半分を共同供給しており、台湾のファブレスRFコミュニティはこれらの基板を世界に輸出されるパワーアンプに変換しています。中国はフロートゾーン生産の国産化に積極的に投資しており、輸入依存度を低下させ、日本製品より20~30%安価なウェーハを提供しています。韓国のSK Siltronは、地理的多様性を求める車載レーダーサプライヤーに対応するため、300mm認定を拡大しています。

北米は、CHIPS法が特殊ウェーハ工場の設備投資の最大40%をカバーするため、歴史的トレンドより速いペースで生産能力を増強しています。GlobalWafersは連邦補助金4億米ドルを得てテキサス州で着工しており、最初のウェーハは2027年に予定されています。これらの新ラインは国内RF-ICおよび自動車市場向けの300mm HR-SOIを優先し、リードタイムを短縮して貿易リスクを軽減します。ヨーロッパも同様の道を歩んでおり、3億ユーロ(3億2,500万米ドル)の補助金に支援されたSiltronicのフライベルク拡張は、輸入のみに依存することなく車載レーダーエコシステムを支援できる地位を同地域に与えています。

南米および中東・アフリカは依然として新興消費地域ですが、政策イニシアチブが増分需要を解放する可能性があります。ブラジルの初期5G展開は高抵抗率シリコンを組み込んだRFフロントエンドを輸入しており、アラブ首長国連邦は特殊ウェーハ能力を含むグリーンフィールドファブを検討しています。アフリカの採用は今日では無視できる水準ですが、南アフリカの自動車セクターはレーダーICおよびひいてはHR基板を最終的に必要とする技術格差を縮めています。これらの地域は2031年以前には最小限の貢献にとどまりますが、次の10年における多様化の選択肢を代表しています。

競合環境

高抵抗率シリコンウェーハ市場は中程度の集中度を示しており、上位5社が2025年に合計で約70%のシェアを保有しています。Shin-EtsuとSUMCOは超高抵抗率フロートゾーンシリコンを支配しており、数十年にわたるプロセス改良を活用して77~81GHz RFおよび科学イメージングに適した欠陥密度を実現しています。Soitecはスマートカット接合技術によりHR-SOIでほぼ独占的な地位を維持し、35%を超える粗利益率を達成してプレミアム価格を維持しています。

生産能力の拡大が主要な競争手段であり続けています。GlobalWafersのテキサス投資とSiltronicのフライベルクプロジェクトは、補助金が新地域における先行者に有利に働く様子を示しています。OkmekticやWafer Worksなどの中堅競合他社は、小ロットサイズと迅速な認定を提供することでシェアを獲得し、大手既存企業が効率的に対応できないギャップを埋めています。国家資金に支えられた中国の参入企業は、日本製品より15~20%安価なウェーハを提供し、主流RFアプリケーションの価格競争を激化させています。

技術差別化は現在、HR-SOI性能を上位ミリ波帯域まで拡張するトラップリッチ層エンジニアリングに集中しています。2024年~2025年の特許出願は、埋め込み酸化膜厚とトラップ密度を共同最適化して3次インターセプトポイントを1~2dB段階的に改善する継続的な競争を明らかにしています。購買者はまた、クローズドループウェーハリクレームサービスとより厳格な微粒子仕様を要求しており、サプライヤーは研磨および計測資産に継続的に投資することを余儀なくされています。全体として、戦略的ポジショニングは地理的多様化、プロセスイノベーション、および複数年供給契約を確保する深い顧客共同開発プログラムを組み合わせています。

高抵抗率シリコンウェーハ産業リーダー

Shin-Etsu Handotai Co., Ltd.

SUMCO Corporation

Siltronic AG

GlobalWafers Co., Ltd.

Soitec S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Soitecはフランスのベルナンで5億ユーロ(5億4,000万米ドル)の拡張を発表し、車載レーダーおよび5Gインフラ向けの300mm HR-SOI生産能力を追加しました。完成は2027年第4四半期を予定しています。

- 2026年1月:GlobalWafersはテキサス州シャーマンに300mmウェーハファブを建設するためにCHIPS法補助金4億米ドルを受領し、HR-SOI生産は2027年末を目標としています。

- 2025年12月:Shin-Etsu Handotaiは磯部工場で1,200億円(8億5,000万米ドル)のアップグレードを完了し、新たな300mmフロートゾーンラインを稼働させました。

- 2025年11月:SUMCOとトヨタは、5,000万米ドルの共同プログラムの下、次世代77GHzイメージングレーダー向け300mm高抵抗率ウェーハの共同開発に合意しました。

世界の高抵抗率シリコンウェーハ市場レポートの調査範囲

高抵抗率(HR)シリコンウェーハは、通常≥1,000Ω・cmの抵抗率を持つシリコン基板であり、高い電気絶縁性と最小限の信号干渉を必要とするアプリケーション向けに設計されています。これらのウェーハは先進電子デバイスおよびシステムに広く使用されています。

高抵抗率シリコンウェーハ市場レポートは、ウェーハ径(150mm、200mm、300mm)、ウェーハタイプ(ポリッシュ、エピタキシャル、HR-SOI)、デバイスアプリケーション(RFフロントエンドデバイス、ミリ波・5GトランシーバーIC、車載レーダーIC、フォトディテクターおよびイメージングデバイス、MEMSおよび先進センサーIC)、エンドユーザー(コンシューマーエレクトロニクス、産業、通信、自動車、その他のエンドユーザーアプリケーション)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は体積(平方インチ)で提供されます。

| 150mm |

| 200mm |

| 300mm |

| ポリッシュ高抵抗率シリコン |

| エピタキシャル高抵抗率シリコン |

| 高抵抗率シリコンオンインシュレーター(HR-SOI) |

| RFフロントエンドデバイス(パワーアンプ、スイッチ、低雑音アンプ) |

| ミリ波・5GトランシーバーIC |

| 車載レーダーIC(77~81GHz) |

| フォトディテクターおよびイメージングデバイス |

| MEMSおよび先進センサーIC |

| コンシューマーエレクトロニクス |

| 産業 |

| 通信 |

| 自動車 |

| その他のエンドユーザーアプリケーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| ウェーハ径別 | 150mm | |

| 200mm | ||

| 300mm | ||

| ウェーハタイプ別 | ポリッシュ高抵抗率シリコン | |

| エピタキシャル高抵抗率シリコン | ||

| 高抵抗率シリコンオンインシュレーター(HR-SOI) | ||

| デバイスアプリケーション別 | RFフロントエンドデバイス(パワーアンプ、スイッチ、低雑音アンプ) | |

| ミリ波・5GトランシーバーIC | ||

| 車載レーダーIC(77~81GHz) | ||

| フォトディテクターおよびイメージングデバイス | ||

| MEMSおよび先進センサーIC | ||

| エンドユーザー別 | コンシューマーエレクトロニクス | |

| 産業 | ||

| 通信 | ||

| 自動車 | ||

| その他のエンドユーザーアプリケーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの高抵抗率ウェーハの予測体積は?

2026年から年平均成長率5.85%で成長し、2031年までに6億4,439万平方インチに達すると予測されています。

最も速く成長しているウェーハ径は?

300mmフォーマットは、統合RF・デジタル設計が大口径基板へと移行するにつれ、年率6.74%で拡大しています。

車載レーダーシステムがウェーハ需要を押し上げている理由は?

新たな安全規制が1台あたりより多くの77~81GHzセンサーを義務付けており、各センサーはプレミアム基板を必要とする高抵抗率シリコンICを使用しています。

高抵抗率ウェーハの主要サプライヤーは?

Shin-Etsu Handotai、SUMCO、Siltronic、GlobalWafers、およびSoitecが合わせて世界生産能力の約70%のシェアを保有しています。

政府補助金はどのように供給を形成しているか?

米国、ヨーロッパ、日本のプログラムはファブコストの最大40%を補助し、新たな300mmラインを加速させ、地理的供給を多様化しています。

高抵抗率シリコンのRFにおける優位性を脅かすものは何か?

ガリウムナイトライドおよびシリコンカーバイド基板のコスト低下が、2028年までに6インチ相当のウェーハ価格が150米ドルを下回れば、28GHz以上の設計を獲得する可能性があります。

最終更新日: