AIおよびHPC半導体シリコンウェーハ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場取引高 (2026) | 3.41 Billion Square Inches |

| 市場取引高 (2031) | 8.11 Billion Square Inches |

| 成長率 (2026 - 2031) | 18.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIおよびHPC半導体シリコンウェーハ市場分析

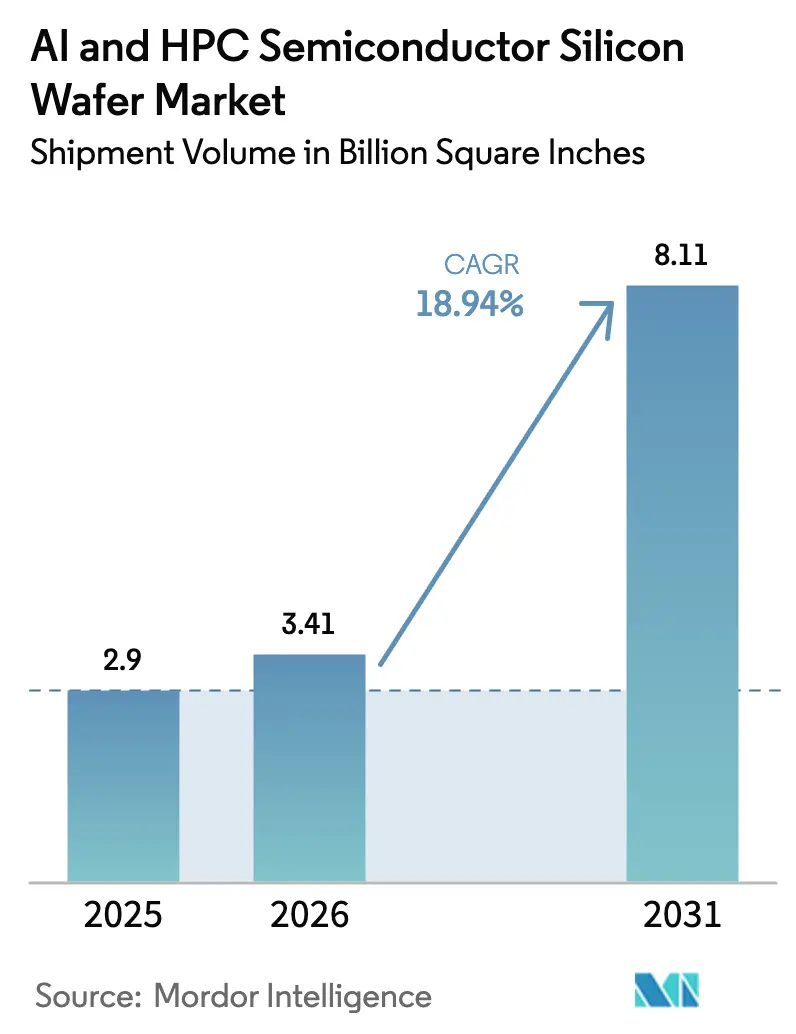

AIおよびHPC半導体シリコンウェーハの市場規模は、2025年の29億平方インチおよび2026年の34億1,000万平方インチから、2031年までに81億1,000万平方インチへと拡大する見込みであり、2026年から2031年にかけて18.94%のCAGRを記録すると予測されています。3ナノメートル未満のロジック向けに確保された生産能力、国家補助金プログラムに紐付けられた複数年にわたる引き取り契約、および推論最適化アクセラレーターへの移行が、需要の勢いを総合的に強化しています。台湾、韓国、米国、および中国は、結晶引き上げ装置の納入が追いつかないほどの速さで300ミリメートルラインを拡張しており、スポット供給が逼迫し、契約価格が上昇しています。アジアのファウンドリーが西側の競合他社を圧迫することはなくなりつつあります。これは、ワシントン、ブリュッセル、および北京における並行した補助金回廊が、地理的にバランスの取れた投資を育んでいるためです。これらの要因を総合すると、平坦度および欠陥密度において優位性を持つウェーハサプライヤーが、今後10年間にわたって構造的に高いマージンを獲得できる位置に置かれています。

主要レポートのポイント

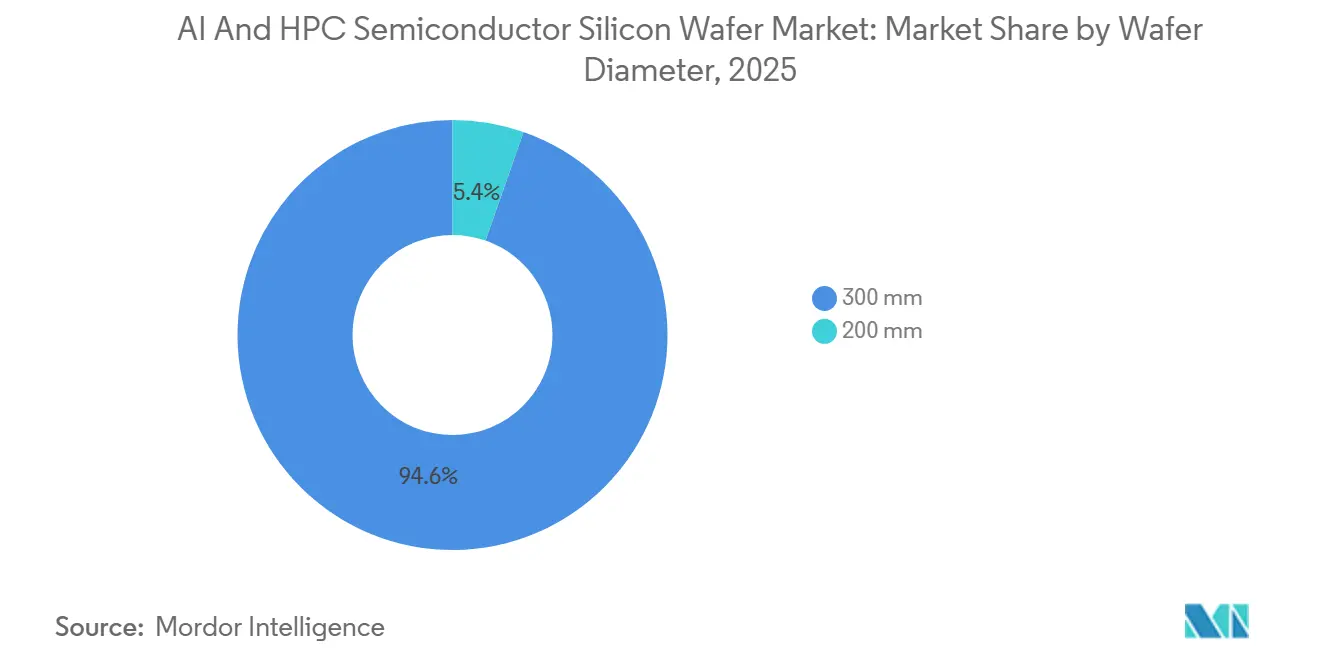

- ウェーハ径別では、300mmカテゴリーが2025年に市場シェアの94.64%を占め、2031年にかけて19.68%のCAGRで成長すると予測されています。

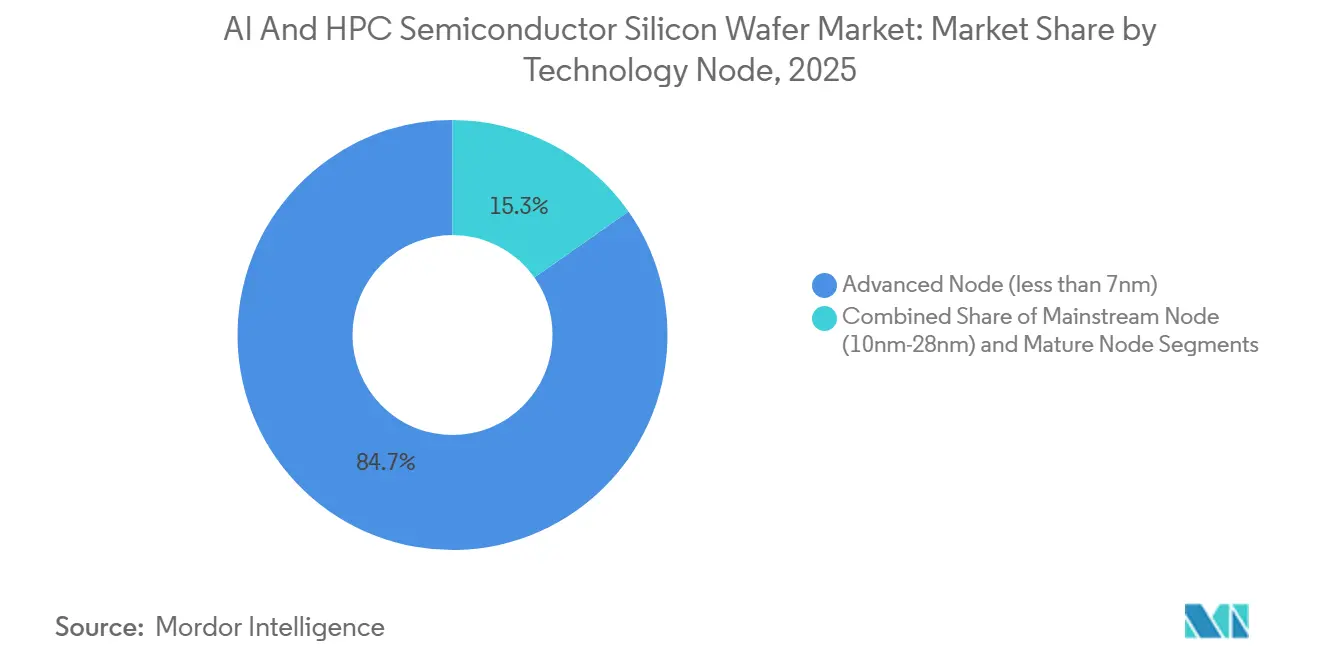

- テクノロジーノード別では、先端ノード(7nm未満)が2025年に市場シェアの84.73%を獲得し、2031年にかけて19.76%のCAGRで成長すると予測されています。

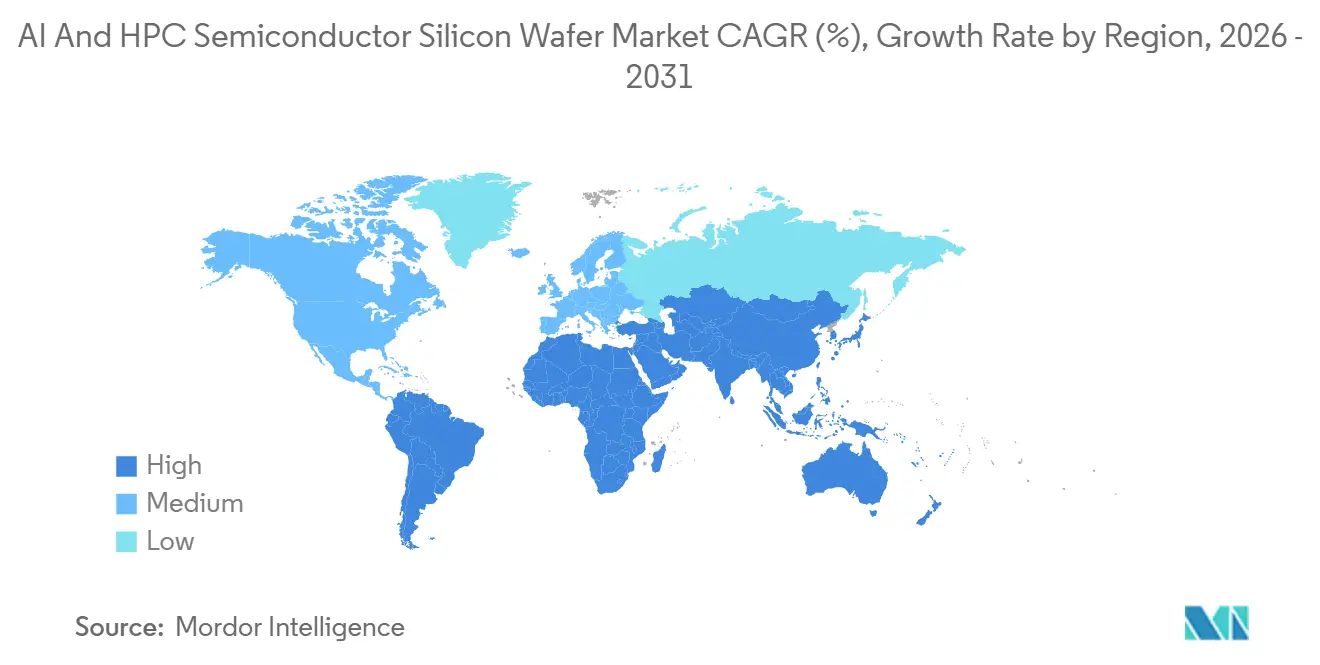

- 地域別では、アジア太平洋が2025年に市場シェアの74.62%を占め、2026年から2031年にかけて19.82%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAIおよびHPC半導体シリコンウェーハ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIアクセラレーター向け300mmウェーハの需要急増 | +4.5% | 台湾、韓国、米国に集中するグローバル市場 | 短期(2年以内) |

| 台湾および米国における7nm未満のファウンドリーの急速な拡張 | +4.2% | 台湾、米国、日本への波及効果あり | 中期(2〜4年) |

| 中国における国内ウェーハファブへの資本支援の拡大 | +3.1% | 中国、アジア太平洋サプライチェーンへの間接的影響あり | 中期(2〜4年) |

| 先端HPC GPU向けの積極的なノード縮小 | +2.8% | 北米の設計拠点と台湾の製造拠点が主導するグローバル市場 | 短期(2年以内) |

| バックサイド電力供給およびウェーハレベルボンディングの採用 | +2.3% | 台湾、韓国、米国の先端パッケージングクラスター | 中期(2〜4年) |

| プライムウェーハリサイクルを推進するサステナビリティ規制 | +1.2% | 欧州、日本、北米での採用が拡大しつつある | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIアクセラレーター向け300mmウェーハの需要急増

ハイパースケール事業者は2025年に120万枚のアクセラレーターカードを購入しており、各ユニットは300ミリメートル基板上で最大1,200mm²のシリコンを消費します。これは汎用CPUより40%大きいフットプリントです。チップ・オン・ウェーハ・オン・サブストレートパッケージングは、複数のレチクル制限ダイが単一のインターポーザーを共有するため、GPU1台あたりのウェーハ使用量を2倍にします。MicrosoftおよびMetaが2026年に独自の3ナノメートル推論プロセッサを発売する計画も、需要圧力をさらに高めています。[1]Michael Acton、「マイクロソフトとメタが3nmノードで独自AIチップを計画」、フィナンシャル・タイムズ、ft.com 先端ロジック向けの200ミリメートル基板の経済的陳腐化により、総厚さ変動を0.15µm未満に抑えられる300ミリメートルラインに生産量が集中しています。現在、この許容範囲を満たすグローバルサプライヤーは5社未満であり、予測期間を通じて寡占的な価格決定力が維持されています。

台湾および米国における7nm未満のファウンドリーの急速な拡張

TSMCはアリゾナ工場に650億米ドルを投じることを約束し、2025年12月に4ナノメートルのエンジニアリングウェーハの出荷を開始しました。サムスンの平沢キャンパスは、2026年半ばの量産を予定している2ナノメートルのゲート・オール・アラウンドデバイス向けに5番目のクリーンルームを追加しました。[2]Joon-hee Lee、「サムスンファウンドリーが平沢キャンパスを拡張」、Samsung Electronics、news.samsung.com インテルのオハイオプロジェクトは、2027年に18Aで月産6万枚のウェーハ投入に達する見込みです。これら3つのプログラムだけで、2028年までに月産30万枚が追加されますが、装置のボトルネックにより完全稼働は12〜18ヶ月遅れる見込みです。したがって、台湾の7ナノメートル未満の生産能力シェアは、2023年の92%から2027年には約78%に低下し、地政学的リスクは分散されますが、越境物流を複雑にする管轄上の輸出規制摩擦が生じます。

中国における国内ウェーハファブへの資本支援の拡大

中国の大基金フェーズIIIは2024年に1,500億人民元(210億米ドル)を配分し、そのうち30%が上流材料向けに確保されました。[3]Yoko Kubota、「中国国務院が半導体基金に1,500億人民元を配分」、サウス・チャイナ・モーニング・ポスト、scmp.com Shanghai Simgui Technology Co., Ltd.の臨港プロジェクトは、28ナノメートルおよび14ナノメートルノードに対応する300ミリメートル基板を2027年までに年間180万枚出荷する予定です。SMICによる国内調達は2025年に32%へと倍増しました。数量の増加にもかかわらず、中国の欠陥率は平均0.08cm⁻²であり、日本グレードの0.03cm⁻²と比較して高く、10ナノメートル未満への浸透を制限しています。既存サプライヤーはシェア防衛のために値引き圧力に直面していますが、先端ノードの認定において優位性を維持しています。

先端HPC GPU向けの積極的なノード縮小

NVIDIAのBlackwell B200は、TSMC N3E上に2,080億個のトランジスタを搭載しており、Hopperと比較して密度が60%向上しています。2027年に予定されているAMDのMI350は、3ナノメートルでバックサイド電力供給を活用する予定です。インテルのFalcon Shoresは2026年に18A、2028年に14Aを目指しており、各ステップで0.12µm未満の平坦なウェーハが必要とされます。サプライヤーは結晶引き上げ装置に径制御アルゴリズムを後付けし、エピタキシャル生産能力を追加する必要があり、1ラインあたりの設備投資は5億米ドルを超えます。縮小のペースは24ヶ月から18ヶ月に短縮されており、減価償却期間が圧縮され、潤沢な貸借対照表を持つ生産者が有利になっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超高純度ポリシリコンのサプライチェーンの脆弱性 | -1.8% | 北米および欧州で深刻な影響を受けるグローバル市場 | 短期(2年以内) |

| 結晶引き上げ装置の長いリードタイム | -1.5% | 全ウェーハ生産者に影響するグローバル市場 | 中期(2〜4年) |

| 新規参入を制限する高い設備投資集約度 | -1.2% | 新興市場、中国の国内サプライヤー | 長期(4年以上) |

| メガファブにおける水・電力不足リスク | -0.9% | 米国南西部、干ばつ時の台湾 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

超高純度ポリシリコンのサプライチェーンの脆弱性

2025年には7社がほぼすべての半導体グレードのポリシリコンを生産しており、Wacker、Hemlock、およびTokuyama Corporationが65%をカバーしています。太陽光発電の需要により、スポット価格は年間を通じて1kgあたり28米ドルから41米ドルへと上昇しました。米国の強制労働規制により新疆ウイグル自治区産が遮断され、4万トンの生産能力が失われました。Tokuyama Corporationのサラワク拡張は2026年半ばに1万トンを追加しますが、18ヶ月の認定期間が必要です。長期契約を持たない小規模なウェーハメーカーは原料の配給に直面する可能性があり、対策が講じられなければ予測CAGRから約2パーセントポイントが削られる可能性があります。

結晶引き上げ装置の長いリードタイム

0.1µm未満の径変動に対応できるチョクラルスキー炉は、2025年に平均20ヶ月の納期を要しました。[4]SEMI スタッフ、「装置のリードタイムが20ヶ月に延長」、SEMI、semi.org Ferrotec Holdings Corporationの受注残は2.3年分の売上高に相当し、Siltronic AGおよびSK Siltron Co., Ltd.の増設を遅らせています。輸出規制の対象となっている高純度黒鉛るつぼおよびシードロッドの不足が遅延を悪化させています。一部の生産者は200ミリメートルラインを改修していますが、このアプローチは300ミリメートルの立ち上げに必要なエンジニアリング人材を転用することになります。したがって、業界の生産能力成長は少なくとも2027年まで年間約12%に抑制されたままとなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェーハ径別:300ミリメートルラインがコストリーダーシップを確立

AIおよびHPC半導体シリコンウェーハ市場における300mmセグメントは、2025年に市場シェアの94.64%を占め、優れたダイ歩留まり経済性を反映しています。300ミリメートルのディスク1枚は、200ミリメートル基板と比較して約2.4倍の使用可能面積を提供し、トランジスタ1個あたりの製造コストを30〜40%削減します。TSMC CoWoSなどのファウンドリーパッケージングフローは300ミリメートルインターポーザーのみを受け入れるため、ハイパースケールバイヤーはこの径に固定されます。インテルの次世代バックサイド電力アーキテクチャは総厚さ予算を0.12µmに厳格化しており、これはレガシーの200ミリメートルツールでは達成不可能な数値です。その結果、超平坦な300ミリメートル結晶を習得したサプライヤーは、すべての先端ロジックファブで優先ベンダーの地位を獲得しています。

ハイパースケーラーが2026年以降に3ナノメートルノードでカスタム推論チップを生産する計画を立てているため、成長の勢いが衰える可能性は低いです。したがって、このセグメントの19.68%のCAGRは、平方インチで測定されたAIおよびHPC半導体シリコンウェーハ市場全体の規模の軌跡を上回っています。一方、200ミリメートルウェーハの需要は、ダイサイズが小さいままのFD-SOIおよびシリコンカーバイドアプリケーションに牽引されて着実に成長しています。装置ベンダーは150ミリメートルのサービスを終了し始めており、古いファブは移行か撤退かを迫られています。この傾向が統合を加速させています。GlobalWafers Co., Ltd.によるSiltronic AGのシンガポール資産の買収などの最近のM&Aにより、中国以外の300ミリメートル生産能力の4分の1以上が1社の傘下に置かれ、ファウンドリー顧客との交渉力の構図が変化しています。

テクノロジーノード別:7ナノメートル未満のプレミアムがマージンプールを拡大

7ナノメートル未満の先端ジオメトリーは2025年に市場シェアの84.73%を占め、2031年にかけて19.76%のCAGRを記録する見込みです。このノードクラスの各ウェーハは、欠陥密度0.03cm⁻²未満、金属汚染1×10¹⁰原子/cm³未満で出荷され、多くの場合、コストに150〜200米ドルを追加するエピタキシャル層が含まれています。これらの仕様は40%の価格プレミアムを正当化し、Shin-Etsu Chemical Co., Ltd.、Sumco Corporation、およびGlobalWafers Co., Ltd.が支配するAIおよびHPC半導体シリコンウェーハ市場シェア内の利益集中を拡大させています。2026年にサムスン、2027年にTSMCでデビューするゲート・オール・アラウンドデバイスは平坦度要件を強化しており、小規模ベンダーは投資するか撤退するかを迫られています。

10〜28ナノメートルにまたがる主流ノードは、自動車および産業用バイヤーが成熟したIPコアと長い認定サイクルを好むため、より安定した11.2%の成長を遂げています。NXPおよびInfineonが締結した契約はウェーハ価格を2027年まで固定していますが、インフレが光熱費を押し上げる中でサプライヤーへの上昇余地はほとんどありません。28ナノメートル超の成熟ノードは中国の生産能力拡大によるマージン圧迫を受けていますが、放射線硬化型の軍用シリコンには不可欠であり続けています。この二極化は、プレミアムセグメントが突出したリターンを収穫する一方で、レガシーノードが数量の安定性をもたらすことを意味し、生産者はAIおよびHPC半導体シリコンウェーハ市場ポートフォリオ全体でリスクをバランスさせることができます。

注記: 個々のセグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

アジア太平洋は2025年に市場シェアの74.62%を維持し、2031年にかけて19.82%で成長すると予測されています。TSMCだけで台湾全体で月産80万枚を消費しており、日本の熊本新工場は2026年後半に5万5,000枚を追加します。サムスンの平沢キャンパスは、2025年にP4ラインが稼働した後、月産40万枚に達しました。中国は欠陥密度の格差にもかかわらず輸入を代替し、2025年までに国内ウェーハ調達を32%に引き上げ、上流材料に1,500億人民元を投じました。日本は台湾への集中に対するヘッジとして4兆円(270億米ドル)の補助金を誘致し、熟練労働者をめぐる地域競争を激化させています。

北米は規模こそ小さいものの、CHIPS法のインセンティブのもとで急速に拡大しています。インテルのアリゾナおよびオハイオのサイトは2028年までに月産12万枚を引き付ける見込みであり、TSMCのフェニックスモジュールはすでに4ナノメートルシリコンを出荷しています。GlobalWafers Co., Ltd.はテキサス州シャーマンに50億米ドルの工場を着工し、年間120万枚のウェーハを目標としています。水不足が制約要因として浮上しており、アリゾナのファブは1日400万ガロンを消費しており、規制当局は90%の再利用目標を義務付けています。現在この目標を達成しているのはTSMCのみです。持続可能な水使用強度の達成は、今後のインセンティブ支給の前提条件となっています。

欧州は2025年にグローバルな平方インチ生産量の8%を占め、自動車および電力デバイスに特化しています。InfineonのドレスデンファブおよびSTMicroelectronicsのクロール工場は、チップス法の地域コンテンツ規則を満たすためにSiltronic AGのフライベルク工場からウェーハを調達しています。ボッシュは車両センサーの不足を緩和するためにロイトリンゲンに200ミリメートルラインを追加しましたが、先端ロジック向けの輸入には依然として依存しています。南米および中東・アフリカは合計で数量の2%未満を占め、プライムウェーハ施設を持たないため、アジア太平洋の物流が逼迫した際に輸送および関税ショックにさらされる地域の組立業者が存在します。

競合状況

AIおよびHPC半導体シリコンウェーハ市場は、Shin-Etsu Chemical Co., Ltd.、Sumco Corporation、GlobalWafers Co., Ltd.などのプレーヤーが集中しています。これらの企業の生産規模は、現在白河および伊万里工場で0.03cm⁻²を達成している欠陥密度リーダーシップのための継続的な設備投資を支えています。ファウンドリーは供給を確保するためにエクイティ出資の交渉を増やしており、TSMCの2025年のTokuyama Corporationとのポリシリコン合弁事業はこの垂直統合の動きを典型的に示しています。Wafer Works CorporationおよびEpisil-Precision Inc.などの小規模ベンダーは、欠陥予算がそれほど厳しくない特殊エピタキシャルおよびSOIニッチに注力していますが、それらの合計シェアは10%未満にとどまっています。

技術的差別化は平坦度、結晶方位、および金属汚染にかかっています。Shin-Etsu Chemical Co., Ltd.はリアルタイム径モニタリングを先駆けて開発し、総厚さ変動を0.09µm未満に抑えています。これは2ナノメートルのバックサイド電力レールに不可欠な閾値です。Sumco Corporationの伊万里拡張は、1.6ナノメートルの研究プログラム向けにエピタキシャルウェーハを確保しており、プレミアムASPを守る意図を示しています。GlobalWafers Co., Ltd.によるSiltronic AGのシンガポール資産の買収により、同社はグローバルで第2位に躍進し、東南アジアに製造拠点を確保することで台湾および日本への輸送リードタイムを短縮しています。

サステナビリティが新たな競争次元を加えています。欧州の自動車OEMは現在、カーボンニュートラルのためのISO 14064認証を要求しており、Siltronic AGのフライベルクサイトは2025年にこれを達成しました。TSMCおよびサムスンはサプライヤー工場での水回収率85%以上を要求しており、リサイクルループへの設備投資を強いています。テスト工程向けの再生プライムウェーハは小規模ながら成長しているニッチであり、Soitec S.A.はバルクシリコンと比較して消費電力を30%削減するFD-SOI基板でポジションを確立しています。高い参入コスト、複数年にわたる認定、および深い顧客・サプライヤー間のエンジニアリング関係により、シリコンゲルマニウムや酸化ガリウムなどの代替材料が商業的成熟に達する前に破壊的な新規参入が起こる可能性は低いです。

AIおよびHPC半導体シリコンウェーハ業界リーダー

Shin-Etsu Chemical Co., Ltd.

Sumco Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:GlobalWafers Co., Ltd.がSiltronic AGのシンガポール300ミリメートル工場を38億ユーロ(41億米ドル)で買収を完了し、EU独占禁止法審査が開始されました。

- 2026年1月:TSMCが120億米ドルの熊本拡張を発表し、6ナノメートルおよび7ナノメートルノード向けに月産5万5,000枚の300ミリメートルウェーハを追加する予定です。

- 2025年12月:Shin-Etsu Chemical Co., Ltd.が白河に年産60万枚の300ミリメートルラインを開設し、2ナノメートルロジック向けウェーハに注力しています。

- 2025年11月:Samsung Foundryが2027年まで3ナノメートルSnapdragonプロセッサをカバーする64億米ドルのウェーハ契約をQualcommと締結しました。

グローバルAIおよびHPC半導体シリコンウェーハ市場レポートの調査範囲

AIおよびHPC半導体シリコンウェーハ市場は、人工知能(AI)および高性能コンピューティング(HPC)アプリケーション向けに特別に設計されたシリコンウェーハの生産と利用に焦点を当てています。これらのウェーハは半導体デバイスの基礎材料として機能し、AIおよびHPCシステムに必要な高度な処理能力を実現します。

AIおよびHPC半導体シリコンウェーハ市場レポートは、ウェーハ径(300mmおよび200mm)、テクノロジーノード(先端ノード、主流ノード、成熟ノード)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は数量(平方インチ)で提供されます。

| 300mm |

| 200mm |

| 先端ノード(7nm未満) |

| 主流ノード(10nm〜28nm) |

| 成熟ノード(28nm超) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 台湾 | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| ウェーハ径別 | 300mm | |

| 200mm | ||

| テクノロジーノード別 | 先端ノード(7nm未満) | |

| 主流ノード(10nm〜28nm) | ||

| 成熟ノード(28nm超) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 台湾 | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのAIおよびHPC半導体シリコンウェーハの予測市場規模は?

市場は2031年までに81億1,000万平方インチに達すると予測されており、2026年から2031年にかけて18.94%のCAGRを反映しています。

先端アクセラレーターに好まれるウェーハ径は?

300ミリメートル径はすでに2025年の市場シェアの94.64%を占めており、2031年にかけて19.68%のCAGRで拡大し続けると予測されています。

7ナノメートル未満のノードはどのくらいの速さで拡大していますか?

7ナノメートル未満のジオメトリーに関連する出荷量は、次世代GPUおよびカスタム推論チップに牽引されて19.76%のCAGRで成長する見込みです。

プライムウェーハの最大消費地域はどこですか?

アジア太平洋は2025年に市場シェアの74.62%を占め、台湾、韓国、中国、および日本における生産能力増強を基盤として19.82%のCAGRで成長すると予測されています。

近期の生産能力増強を遅らせる可能性のある2つのボトルネックは何ですか?

超高純度ポリシリコンの入手困難と結晶引き上げ装置の20ヶ月のリードタイムが、新たなウェーハ生産量の立ち上げ速度を制約しています。

最終更新日: