シリコンコンデンサ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

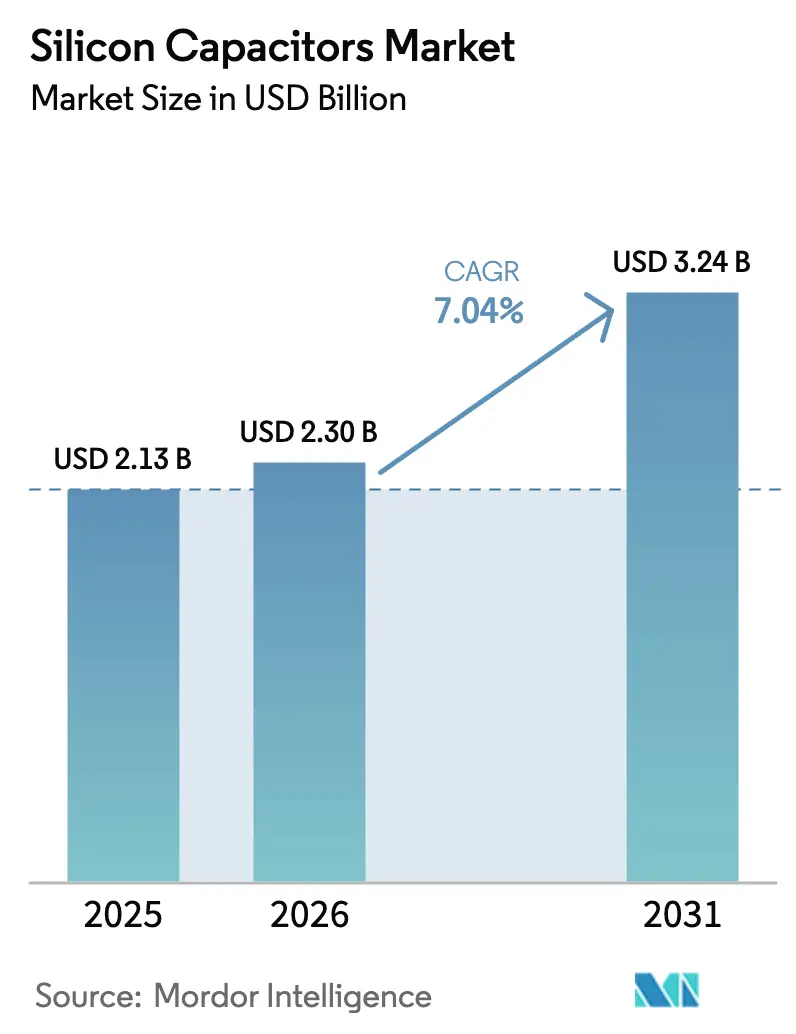

| 市場規模 (2026) | 2.30 十億米ドル |

| 市場規模 (2031) | 3.24 十億米ドル |

| 成長率 (2026 - 2031) | 7.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシリコンコンデンサ市場分析

シリコンコンデンサ市場規模は2025年に21億3,000万米ドルと評価され、2026年の23億米ドルから2031年には32億4,000万米ドルに達すると推定されており、予測期間2026年〜2031年のCAGRは7.04%です。人工知能アクセラレータにおけるヘテロジニアスチップレットアーキテクチャ、5Gおよび6G無線周波数フロントエンドの普及、自動車電動化の加速が、ディスクリートセラミックソリューションからモノリシックシリコンベースのパッシブ集積へと需要を転換させています。ウェーハレベルファンアウトおよびチップスケールパッケージング形式がスマートフォンおよびウェアラブルの出荷を支配する一方、モジュールレベルのシステムインパッケージ設計が電気自動車およびAIサーバーで急速に拡大しています。ディープトレンチ構造は依然として売上のリーダーですが、金属・絶縁体・金属型は広バンドギャップパワーモジュールの性能基準として台頭しており、地域の補助金プログラムがリードタイムを短縮し、サプライチェーンを多様化しています。リーク電流のペナルティ、シリコンオンインシュレータウェーハの高価格、高温信頼性の限界が、コスト重視のモノのインターネットノードへの普及を引き続き抑制しています。

主要レポートのポイント

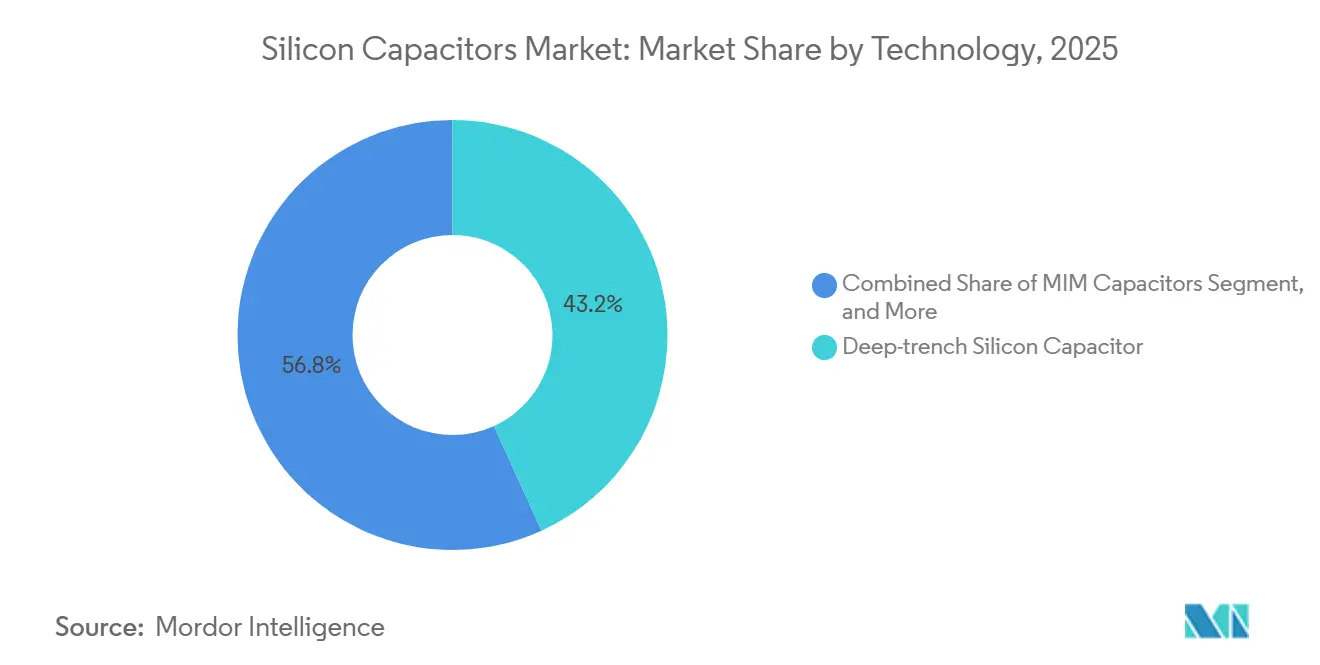

- 技術別では、ディープトレンチシリコンコンデンサが2025年のシリコンコンデンサ市場シェアの43.20%をリードし、金属・絶縁体・金属デバイスは2031年までに9.29%のCAGRで成長すると予測されています。

- パッケージングレベル別では、ウェーハレベル形式が2025年の売上シェアの49.39%を占め、モジュールレベルのシステムインパッケージ統合は2031年まで9.09%のCAGRで成長すると予測されています。

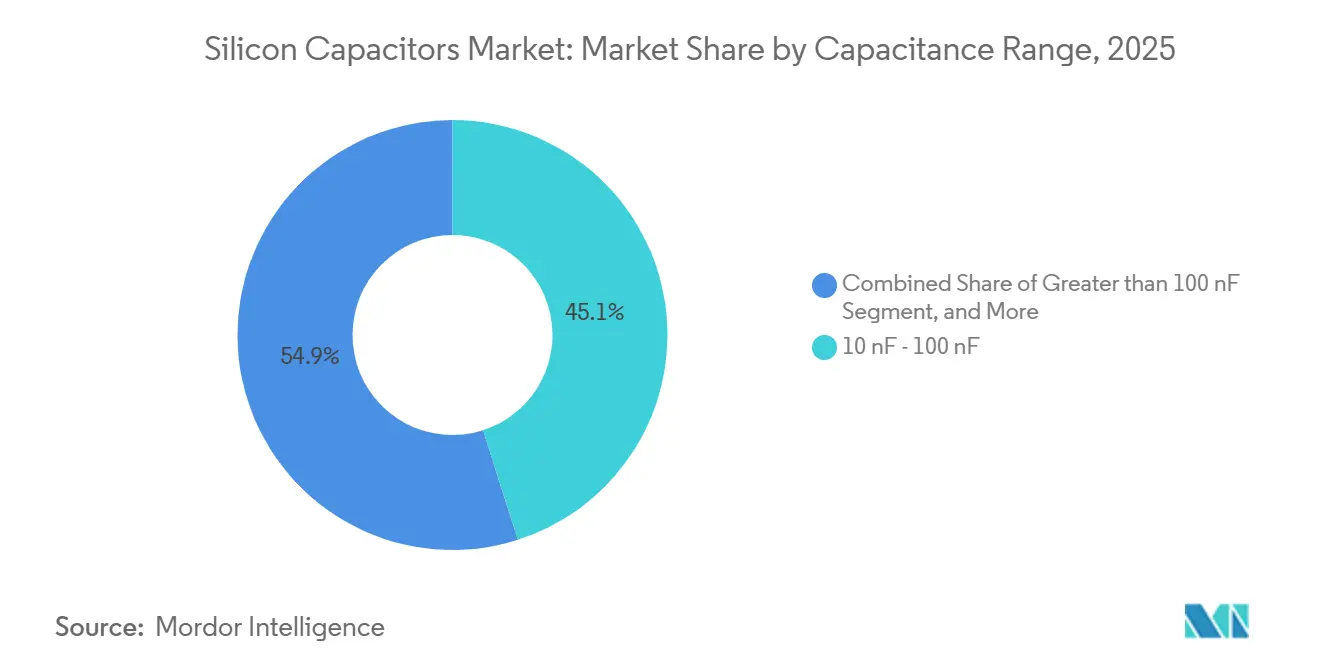

- 静電容量範囲別では、10〜100ナノファラッドの帯域が2025年のシリコンコンデンサ市場規模の45.08%を占め、100ナノファラッドを超える値は2031年まで7.89%のCAGRで拡大しています。

- エンドユーザーアプリケーション別では、コンシューマーエレクトロニクスおよびウェアラブルが2025年に32.39%の売上シェアを保持し、自動車需要は2031年まで8.81%のCAGRで最も急速に成長しています。

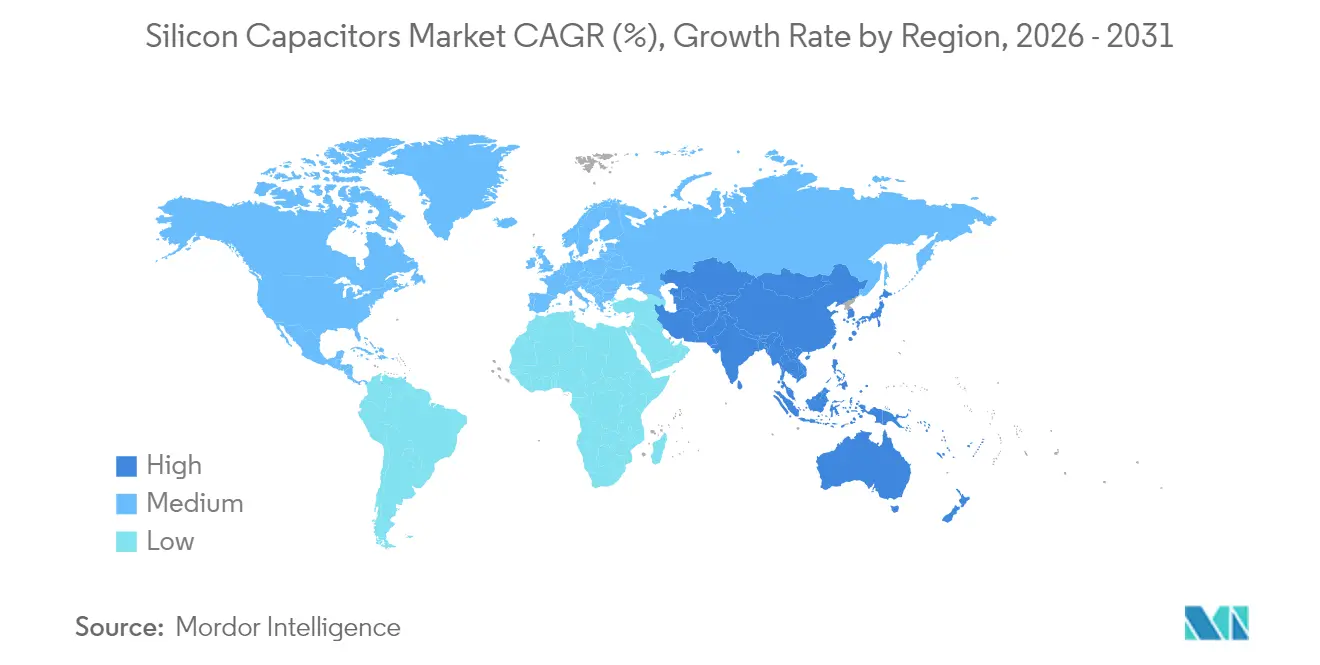

- 地域別では、中国が2025年の出荷量の42.64%のシェアを維持し、インドは2026年〜2031年の間に10.24%という最高の地域CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルシリコンコンデンサ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EV パワートレインおよびADASシステムにおける小型パッシブ部品への需要増加 | +1.80% | 中国、欧州、北米に集中するグローバル | 中期(2〜4年) |

| 超広帯域デカップリング能力を必要とする5G/6G RFフロントエンドモジュールの普及 | +1.50% | アジア太平洋および北米が主導するグローバル | 短期(2年以内) |

| AIアクセラレータおよびメモリスタックにおける埋め込みシリコン集積パッシブデバイス統合を推進するヘテロジニアスチップレットパッケージングの進化 | +1.40% | 北米、台湾、韓国 | 中期(2〜4年) |

| より高い静電容量密度を実現するディープトレンチ3Dコンデンサ技術の採用 | +1.20% | グローバル、自動車および航空宇宙での早期採用 | 長期(4年以上) |

| 地域内半導体補助金プログラムによる地元シリコンコンデンサファウンドリ投資の促進 | +0.90% | 米国、欧州、インド | 長期(4年以上) |

| ダウンホール掘削および航空宇宙エレクトロニクスにおける175℃を超える信頼性要件 | +0.60% | 北米、中東、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EVパワートレインおよびADASシステムにおける小型パッシブ部品への需要増加

電気自動車のトラクションインバータおよび先進運転支援システムハブは、同一フットプリント内でセラミックデバイスが達成できない50ピコヘンリー未満のインダクタンス目標を満たすためにシリコンコンデンサを指定するケースが増えています。テスラの2025年ハードウェア4コンピュータは、300アンペアの過渡現象を抑制するためにデュアルダイパッケージごとに12個のシリコン金属・絶縁体・金属コンデンサを埋め込み、10 MHzで99.7%の除去率を達成しています。[1]テスラ投資家向け広報、「2025年投資家向けデイプレゼンテーション」、tesla.com BYDのシールセダンは、800ボルトの炭化ケイ素インバータ内にディープトレンチコンデンサを統合し、寄生インダクタンスを40%削減して20 kHzスイッチングをサポートしています。[2]BYD Company、「シールセダン欧州ローンチ」、byd.com ボッシュの第5世代レーダーセンサーは、77 GHzトランシーバーダイにウェーハレベルコンデンサを埋め込むことで、局部発振器の位相雑音を−100 dBc-Hz以下に安定させています。[3]Robert Bosch GmbH、「ボッシュモビリティ年次報告書2025」、bosch-mobility-solutions.com コンチネンタルの2026年ゾーンコントローラープラットフォームは15個のECUを統合し、電圧整合性を維持するためにプロセッサごとに200個以上のシリコンコンデンサを必要とします。[4]Continental AG、「ドメインコントローラープレスリリース2026」、continental.com 電動化ロードマップの強化に伴い、グローバルの自動車向けシリコンコンデンサのユニット需要は2023年から2025年の間に3倍になりました。

超広帯域デカップリング能力を必要とする5G・6G RFフロントエンドモジュールの普及

第5世代および第6世代フロントエンドアーキテクチャは、100 MHzから6 GHzまでのフラットインピーダンスを必要とし、この範囲はセラミック設計が同一フットプリント内で複数の誘電体コードを積層することを余儀なくさせます。スカイワークスのSky5プラットフォームは18個の統合シリコンコンデンサを搭載して出荷され、挿入損失を0.3 dB削減し、送信線形性を1.5 dB向上させています。クアルコムの2025年スナップドラゴンX80モデムは、ミリ波ビームフォーミングバーストを安定させるために4 nmノードに22個の金属・絶縁体・金属コンデンサを統合しています。エリクソンのマッシブMIMOアレイは、相互変調歪みを−50 dBc以下に保ち、200 MHzキャリアアグリゲーションを可能にするために無線ユニット内にウェーハレベルコンデンサを埋め込んでいます。3GPPリリース19は6 GHzで5 ns未満の過渡応答を義務付けており、シリコンソリューションをさらに定着させています。RF統合パッシブデバイスのユニット出荷数は2025年に150億個を超え、シリコン型は12%のシェアに上昇しました。

埋め込みシリコン集積パッシブデバイス統合を推進するヘテロジニアスチップレットパッケージングの進化

人工知能アクセラレータおよび高帯域幅メモリスタックは、テラビット毎秒のデータ転送中に電源ノイズを10 mV以下に保つために、有機インターポーザおよびブリッジ内にシリコンコンデンサを埋め込んでいます。インテルのポンテベッキオGPUは、600ワットの演算バーストを安定させるためにブリッジタイルごとに200個以上のディープトレンチコンデンサを使用しています。AMDのMI300Xは12個の演算チップレットと8個のHBMダイを1,500個の金属・絶縁体・金属コンデンサの周囲にパッケージングし、ネットワークインピーダンスを0.5 mΩに削減しています。TSMCのチップオンウェーハオンサブストレートプロセスは再配線層にコンデンサを挿入し、インダクタンスを60%縮小しています。マイクロンのHBM3Eスタックは、9.6 Gbps/ピンでの信号整合性を維持するために16 GBモジュールごとに50個のコンデンサを必要とします。2025年までに、出荷された8,500万個のチップレットプロセッサの40%に埋め込みシリコンコンデンサが含まれていました。

より高い静電容量密度を実現するディープトレンチ3Dコンデンサ技術の採用

ディープトレンチ構造は、50:1のアスペクト比のカラムをエッチングして表面積を増大させることで、50〜100 nF mm⁻²を実現します。村田製作所のIPDiA部門は、48 V DC-DCコンバータ向けに2025年に60 nF mm⁻²の生産を増強しました。STMicroelectronicsのVIPower M0-7 ICはディープトレンチコンデンサを統合して100 Aの負荷ダンプを処理し、外部セラミック12個を削除してユニットあたり0.80米ドルを節約しています。フラウンホーファーIPMSのプロトタイプは、1 µA未満のリーク電流を維持しながら酸化ハフニウム誘電体を使用して120 nF mm⁻²を達成しました。Empower Semiconductorは各EP70xxレギュレータに4個のディープトレンチコンデンサを埋め込み、10 MHzで95%の効率を達成しています。グローバルのディープトレンチ生産能力は2025年に35%増加し、80億ユニットに達しました。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 積層セラミックコンデンサと比較した高いリーク電流と限られた静電容量密度 | -1.20% | グローバル | 短期(2年以内) |

| 特殊なSOIウェーハおよびTSV処理要件による高価格 | -0.90% | グローバル、コスト重視のコンシューマーIoTで顕著 | 中期(2〜4年) |

| 200 mm以上の集積パッシブデバイス生産ラインのファウンドリ能力のボトルネック | -0.60% | アジア太平洋、欧州 | 短期(2年以内) |

| 200℃を超える熱機械的応力の制限がSiCパワーモジュールへの採用を制約 | -0.40% | 欧州および北米の自動車・産業セグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

積層セラミックコンデンサと比較した高いリーク電流と限られた静電容量密度が採用を制約

シリコンMOSコンデンサは5 Vバイアスで10〜100 nA mm⁻²のリーク電流が発生し、X7Rセラミックの最大100倍に達し、電池駆動ウェアラブルのスタンバイ電力を消耗させます。KYOCERA AVXは、シリコンデバイスがセラミックに置き換えられた場合、スマートウォッチで8〜12時間の動作時間のペナルティを測定しました。IEEE IEDM 2024のデータは、100 nFシリコン部品で50 nAのリーク電流を示し、セラミックの0.5 nAと比較して、損失を界面トラップに起因するとしています。生産密度は2025年に60 nF mm⁻³で頭打ちとなり、主要セラミックの150〜200 nF mm⁻³を大きく下回っています。ノウルズは2027年までに酸化ハフニウムジルコニウムを使用して10 nA未満のリーク電流を目指していますが、量産認定は2年先です。リーク電流の増加は85℃での誘電体絶縁破壊を加速させ、過酷なエンジンルーム配置での中央寿命を10年から3年に短縮します。

特殊なSOIウェーハおよびTSV処理要件による高価格がコスト重視のアプリケーションを制限

シリコンオンインシュレータウェーハは200 mmブランクで800〜1,200米ドルのコストがかかり、標準CMOSの200〜300米ドルと比較して、ダイコストを3〜4倍に引き上げます。シリコン貫通電極ステップは300 mmウェーハあたり15〜25米ドルを追加し、シリコンコンデンサを主に部品表の上限が50米ドルを超える自動車、RF、データセンターデバイスで実用的なものにしています。Massachusetts Bay Technologiesは100 nFダイを1万個ロットで0.08〜0.12米ドルで価格設定しており、セラミックの0.01〜0.02米ドルと比較して6倍の差があります。マイクロチップは、シリコンコンデンサを埋め込む際にICコストが12〜15%上昇したと報告しており、自動車には許容できますが、年間20%の節約を目標とする白物家電設計には適していません。平均的な集積パッシブデバイスラインの稼働率は2025年に68%で、損益分岐点の85%閾値を下回り、価格差が長引いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:MIMアーキテクチャが広バンドギャップパワーモジュールで存在感を高める

金属・絶縁体・金属コンデンサは2031年まで9.29%のCAGRで成長すると予測されており、シリコンコンデンサ市場内の技術の中で最も速いペースです。インフィニオンの1,200 V CoolSiCモジュールはハーフブリッジごとに6個のMIMコンデンサを統合して50 V ns⁻¹のエッジを抑制し、インバータ効率を98.5%に引き上げています。ディープトレンチデバイスは、自動車の48 Vレールおよびスマートフォンプロセッサにサービスを提供することで2025年に43.20%の売上を維持しましたが、200 mmを超えるとイールドの課題がさらなるスケーリングを制約しています。MOS構造はレガシーRFチューニングの役割に留まり、MIS型は放射線硬化航空宇宙エレクトロニクスでニッチなシェアを確保しています。

MIM設計は、等価直列抵抗を最小化し150℃を超えても性能を安定させる平面薄膜スタックを好み、窒化ガリウムアンプにとって重要です。MACOMの28 GHz GaN-オンシリコンPAはオンダイMIMコンデンサを埋め込み、電力付加効率を5ポイント向上させています。業界の勢いは、ディープトレンチが高密度リーダーシップを維持しながらMIMが広バンドギャップのニッチを獲得するバランスの取れた状況を示しており、次世代シリコンコンデンサ市場規模を共同で形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

パッケージングレベル別:システムインパッケージ採用によるモジュールレベル統合の加速

ウェーハレベルパッケージは、スマートフォンの量産経済性により2025年に49.39%のシェアを保持しましたが、モジュールレベルのシステムインパッケージ形式は2031年まで9.09%のCAGRで拡大しています。アップルのS9 SiPは6層基板内に14個のコンデンサを埋め込み、厚さを0.4 mm削減して電池寿命を36時間に延長しています。ダイレベルのフリップチップ採用は、シリコンコンデンサ市場規模が100 pH未満の目標をサポートするデータセンターGPUに限定されており、インターポーザレベルの2.5Dキャリアはテラビット帯域幅を必要とするAIアクセラレータを支配しています。

Samsung Electro-Mechanicsは2027年までに5 nmロジックダイ向けの埋め込みコンデンサボールグリッドアレイ基板を計画しており、30%のインピーダンス削減を目指しています。ディスクリートの0201および01005シリコンコンデンサは、ユニット量の15〜20%を占めるレトロフィットPCB設計に引き続き関連しています。ファンアウトとSiPアーキテクチャの収束により、ハイブリッドパッケージングがシリコンコンデンサ市場全体でコスト、性能、熱特性を最適化する位置に置かれています。

静電容量範囲別:AIおよびEV演算密度による高値帯域の上昇

100 nF超のセグメントは、電気自動車のバッテリー管理およびAIサーバーが局所的なバルクエネルギーを必要とするため、7.89%のCAGRで前進すると予測されています。NVIDIAの2025年ブラックウェルGPUは、1,000 Wのバーストを安定させるためにパッケージ基板内に100 nFを超えるコンデンサを200個以上統合しています。10〜100 nFの範囲は、スマートフォンの電源管理ICおよび産業用IoTゲートウェイにまたがり、2025年に45.08%の市場シェアを確保しました。

テキサス・インスツルメンツは、1 MHzノイズをフィルタリングするために2025年の自動車用バッテリーモニターに150〜200 nFの値を指定しており、この静電容量は100 nF未満のシリコン部品では達成できません。RFフロントエンドおよびレーダーセンサーは帯域幅制御のために10 nF未満の値を引き続き使用しており、売上は低いものの、ユニットの20〜25%を占めています。したがって、異なる設計目標がシリコンコンデンサ市場シェアを高密度電源ドメインと低値RFアイランドの間でセグメント化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザーアプリケーション別:自動車電動化がコンシューマーデバイス成長を上回る

自動車需要は8.81%のCAGRで成長すると予測されており、48 Vマイルドハイブリッド、800 Vドライブトレイン、ゾーンアーキテクチャの普及に伴い、1台あたりのコンデンサ数が2020年の32個から2030年には300個以上に増加します。欧州連合のCO₂規制およびカリフォルニア州のACC II規制がコンテンツ成長を加速させています。コンシューマーエレクトロニクスは2025年に32.39%のシェアを保持しましたが、飽和と交換サイクルの長期化に直面しており、成長は中一桁台に抑制されています。

5G基地局およびデータセンターサーバーにまたがる通信機器は年間5,000〜6,000万個のコンデンサを追加し、出荷量の20〜25%を占めています。航空宇宙・防衛は売上の10%未満ですが、F-35アビオニクスアップグレードなどのプログラムにおける放射線硬化および200℃動作により、2〜3倍の価格プレミアムを要求します。ヘルスケアおよび産業用IoTは、リーク制約とコスト感度のためにニッチに留まっていますが、一部のPLCおよびロボットコントローラーはEMI耐性のためにシリコンコンデンサを採用しています。

地域分析

中国は2025年の出荷量の42.64%を維持し、深圳および上海周辺に集積する垂直統合OEMおよび国家支援の集積パッシブデバイスファウンドリを活用しています。国内のスマートフォンおよび電気自動車の量がシリコンコンデンサ市場規模を支え、政府補助金が設備の減価償却を相殺しています。北米は売上の約5分の1を占め、自動車グレード部品のリードタイムを短縮する先進パッケージングラインに15億米ドルを充当する米国CHIPS法の助成金に支えられています。

欧州は約16%のシェアを獲得し、サプライチェーンの強靭性を求める自動車メーカーに対応するSTMicroelectronicsおよびインフィニオンのフランスおよびドイツにおける200 mm拡張が牽引しています。インドは依然として10%未満のシェアですが、100億米ドルのインセンティブプールおよびタタエレクトロニクスのドーレラにある300 mmファブが2027年までに月間5万枚のウェーハスタートを目標としており、10.24%のCAGRで最も急速に成長している地域です。日本と韓国は伝統的なコンデンサの大国ですが、コスト圧力が量を東南アジアにシフトさせたためシェアが低下しました。一方、サウジアラビアのNEOMイニシアチブおよびアラブ首長国連邦のハブビジョンが過酷環境向けシリコンコンデンサの初期パイロットラインを育成しています。南米は依然として初期段階にあり、ブラジルは初歩的な地産地消の取り組みにもかかわらず需要の95%以上を輸入しています。

競合状況

シリコンキャパシタ市場は中程度の集中度を示しており、Murata Manufacturing、KYOCERA AVX、STMicroelectronics、Skyworks Solutions、およびVishay Intertechnologyの5社が2025年における推定売上シェアの55〜60%を共同で占めている。MurataによるIPDiAの買収は、自動車向け48Vシステムにおける垂直統合を深化させた一方、STMicroelectronicsは2025年にX-FABと提携し、1,200Vトラクションインバータ向けSiC対応キャパシタの共同開発を進めている。Empower Semiconductor取得した、深溝キャパシタを内蔵したモノリシックバックレギュレータに関する特許は、ポイント・オブ・ロード統合への移行を示している。

Massachusetts Bay TechnologiesやELOHIMなどの新興ファウンドリは、既存企業の非繰り返しエンジニアリング見積もりを20〜30%下回る価格を提示し、産業用IoTおよびウェアラブル向け案件を獲得している。技術競争は体積密度と漏れ電流を中心に展開されており、Fraunhoferの120 nF mm⁻²ハフニウム酸化物プロトタイプは現在の量産ベンチマークの2倍を達成し、ハフニウム・ジルコニウム強誘電体は2027年までに10 nA未満の漏れ電流を目指している。リードタイム短縮が戦略的差別化要因となっており、2024年のファウンドリ拡張後、自動車グレードの認定サイクルは26週間から16週間へと短縮されている。その結果、競争は価格から設計サービスの速度およびアプリケーション固有の知的財産へと移行しており、特に窒化ガリウムRFパワーアンプおよびシリコンフォトニクストランシーバの分野では、シリコンキャパシタが5ポイントの効率向上を実現している。

シリコンコンデンサ業界リーダー

Murata Manufacturing Co. Ltd.

Vishay Intertechnology Inc.

Skyworks Solutions Inc.

Empower Semiconductor

TSMC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ROHMがHSDIP20パッケージの高電力密度SiCモールドモジュールを発売し、電気自動車のコンパクトなオンボードチャージャーへの道を開きました。

- 2025年3月:村田製作所がデジタルエンベロープトラッキングPMICを発表し、ローデ・シュワルツの計測器で検証された5GデバイスのRF消費電力を25%削減しました。

- 2025年3月:ROHMのEcoGaN 650 V HEMTがMurata Power Solutionsに採用され、5.5 kW AIサーバーフロントエンド電源に使用されました。

- 2025年3月:マツダとROHMが次世代EVに向けたGaN部品の共同開発を開始し、2025年度中に車両レベルのデモを目指しています。

グローバルシリコンコンデンサ市場レポートの範囲

シリコンコンデンサ市場レポートは、技術(MOSコンデンサ、MISコンデンサ、ディープトレンチシリコンコンデンサ、MIMコンデンサ)、パッケージングレベル(ダイレベル、ウェーハレベル、インターポーザレベル、モジュールレベル/SiP、ディスクリートSMD)、静電容量範囲(10 nF未満、10〜100 nF、100 nF超)、エンドユーザーアプリケーション(自動車、コンシューマーエレクトロニクスおよびウェアラブル、ITおよび通信、航空宇宙・防衛、ヘルスケア、産業用IoTおよびスマートマニュファクチャリング、その他のアプリケーション)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| MOSコンデンサ |

| MISコンデンサ |

| ディープトレンチシリコンコンデンサ |

| MIMコンデンサ |

| ダイレベル(オンチップ/ベアダイ/フリップチップ) |

| ウェーハレベル(WLCSP、ファンアウト) |

| インターポーザレベル(2.5D/3D統合/TSV) |

| モジュールレベル/システムインパッケージ(SiP) |

| ディスクリート表面実装デバイス(SMD/チップスケール) |

| 10 nF未満 |

| 10 nF〜100 nF |

| 100 nF超 |

| 自動車 |

| コンシューマーエレクトロニクスおよびウェアラブル |

| ITおよび通信 |

| 航空宇宙・防衛 |

| ヘルスケア |

| 産業用IoTおよびスマートマニュファクチャリング |

| その他のエンドユーザーアプリケーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| フランス | |

| ドイツ | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| 技術別 | MOSコンデンサ | |

| MISコンデンサ | ||

| ディープトレンチシリコンコンデンサ | ||

| MIMコンデンサ | ||

| パッケージングレベル別 | ダイレベル(オンチップ/ベアダイ/フリップチップ) | |

| ウェーハレベル(WLCSP、ファンアウト) | ||

| インターポーザレベル(2.5D/3D統合/TSV) | ||

| モジュールレベル/システムインパッケージ(SiP) | ||

| ディスクリート表面実装デバイス(SMD/チップスケール) | ||

| 静電容量範囲別 | 10 nF未満 | |

| 10 nF〜100 nF | ||

| 100 nF超 | ||

| エンドユーザーアプリケーション別 | 自動車 | |

| コンシューマーエレクトロニクスおよびウェアラブル | ||

| ITおよび通信 | ||

| 航空宇宙・防衛 | ||

| ヘルスケア | ||

| 産業用IoTおよびスマートマニュファクチャリング | ||

| その他のエンドユーザーアプリケーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2026年から2031年のシリコンコンデンサ市場に予測されるCAGRは?

市場は2026年〜2031年の間に7.04%のCAGRで成長すると予測されています。

最も急速に拡大している技術セグメントはどれですか?

金属・絶縁体・金属コンデンサは、広バンドギャップパワーモジュールに牽引されて2031年まで9.29%のCAGRで上昇すると予測されています。

自動車アプリケーションが重要性を増している理由は何ですか?

電動化およびADASアーキテクチャが1台あたりのシリコンコンデンサ搭載数を倍増させており、自動車需要を8.81%のCAGRで押し上げています。

最も高い将来成長を示す地域はどこですか?

インドは100億米ドルの半導体インセンティブプログラムに支えられ、2031年まで10.24%のCAGRを記録すると予測されています。

ウェアラブルへの普及を制限する主な抑制要因は何ですか?

積層セラミックの最大100倍に達する高いリーク電流が、低消費電力デバイスの電池寿命を短縮します。

サプライヤーの力はどの程度集中していますか?

上位5社のベンダーが売上の約55〜60%を占めており、市場集中度は中程度であることを示しています。

最終更新日: