プラスチックフィルムコンデンサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

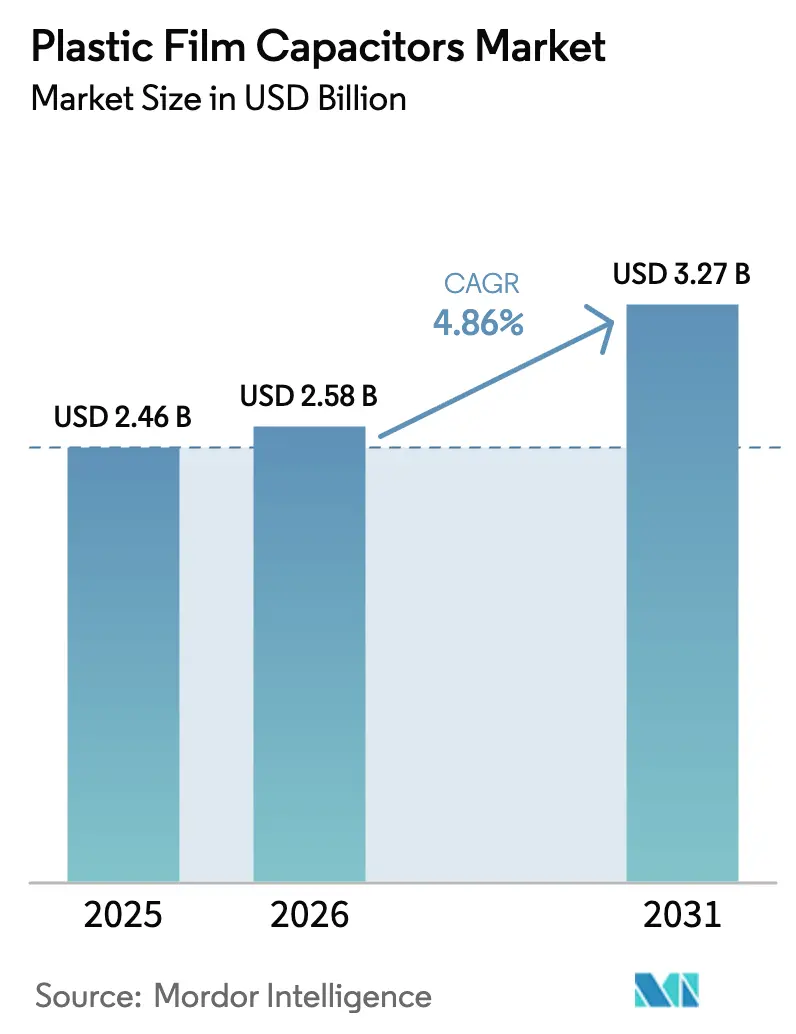

| 市場規模 (2026) | 2.58 十億米ドル |

| 市場規模 (2031) | 3.27 十億米ドル |

| 成長率 (2026 - 2031) | 4.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプラスチックフィルムコンデンサー市場分析

プラスチックフィルムコンデンサー市場規模は、2025年の24.6億USDから2026年には25.8億USDへと拡大し、2026〜2031年のCAGR 4.86%で2031年には32.7億USDに達すると予測されています。e-モビリティパワートレイン、再生可能エネルギーコンバーター、5Gインフラにおける旺盛な需要がこの成長を支えており、ポリプロピレンが商業生産量において引き続き主導的地位を占めています。SiC/GaNパワーデバイスの採用拡大により、低ESR・高周波性能への設計優先度がシフトしており、材料革新および高電圧設計への取り組みが促進されています。アジア太平洋地域における地域生産インセンティブ、インドの240億USD規模のPLIスキーム、ならびにブラジルの1,866億BRL(350.9億USD)規模のデジタル化推進策が現地生産能力の増強を加速させており、サプライチェーンの集中リスクを緩和しています。競争環境は中程度ですが激化しつつあります。TDKおよびVishayなどの既存大手は、次世代トラクションインバーターおよびグリッドスケールフィルター向けにフォームファクターをカスタマイズする機敏な専門メーカーとの競合に直面しています。[1]出典:TDK Corporation、「2024年度第1四半期業績説明会」、tdk.com樹脂およびアルミニウムの価格変動は最も直接的な利益率へのリスクとして残るものの、垂直統合およびヘッジ戦略により大手ベンダーはボラティリティの緩衝に努めています。

主要レポートのポイント

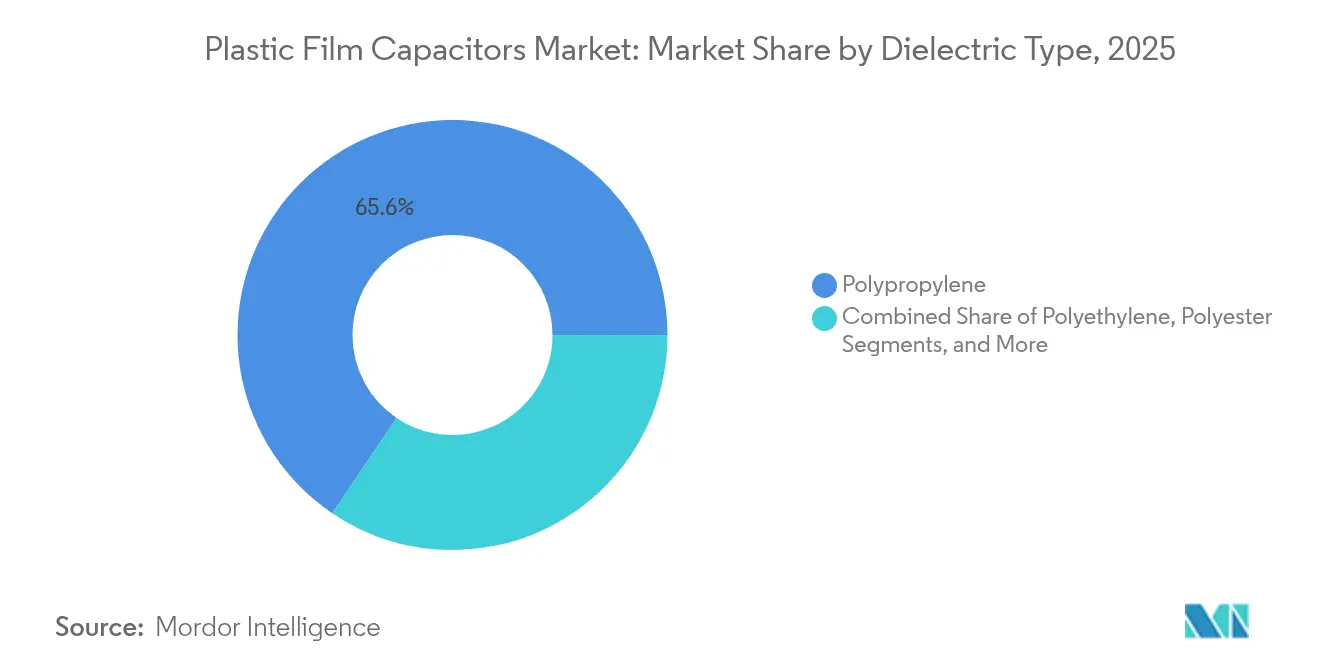

- 誘電体タイプ別では、ポリプロピレンが2025年のプラスチックフィルムコンデンサー市場シェアの65.55%を占め、一方でポリフェニレンスルフィドは2031年にかけてCAGR 5.63%で成長する見込みです。

- 電圧定格別では、100〜1,000Vレンジが2025年のプラスチックフィルムコンデンサー市場規模の53.35%を占め、1,000V超の定格がCAGR 4.72%で最高成長率を示しています。

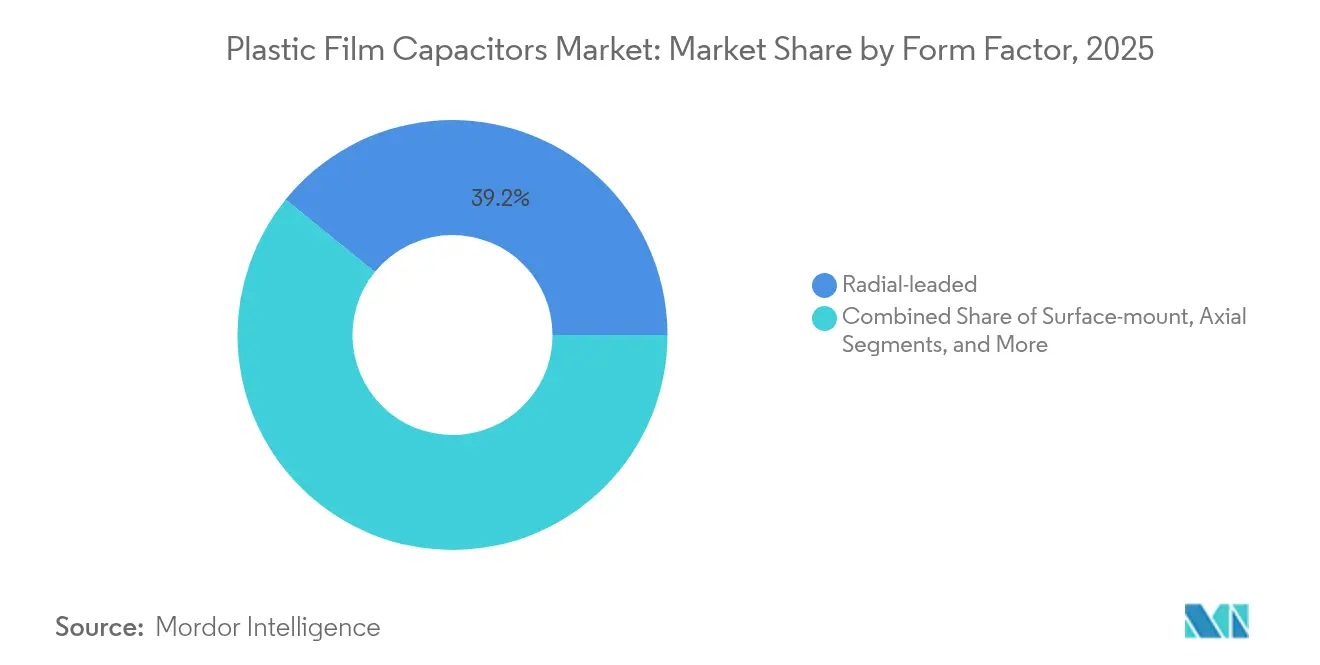

- フォームファクター別では、ラジアルリード型が2025年に39.15%の売上シェアを占めてトップであり、スタック・ボックスパッケージが2031年にかけてCAGR 5.24%で最速の拡大を示しています。

- 用途別では、自動車が2025年のプラスチックフィルムコンデンサー市場シェアの30.75%を獲得し、再生可能エネルギー用途が2031年にかけてCAGR 5.93%で拡大しています。

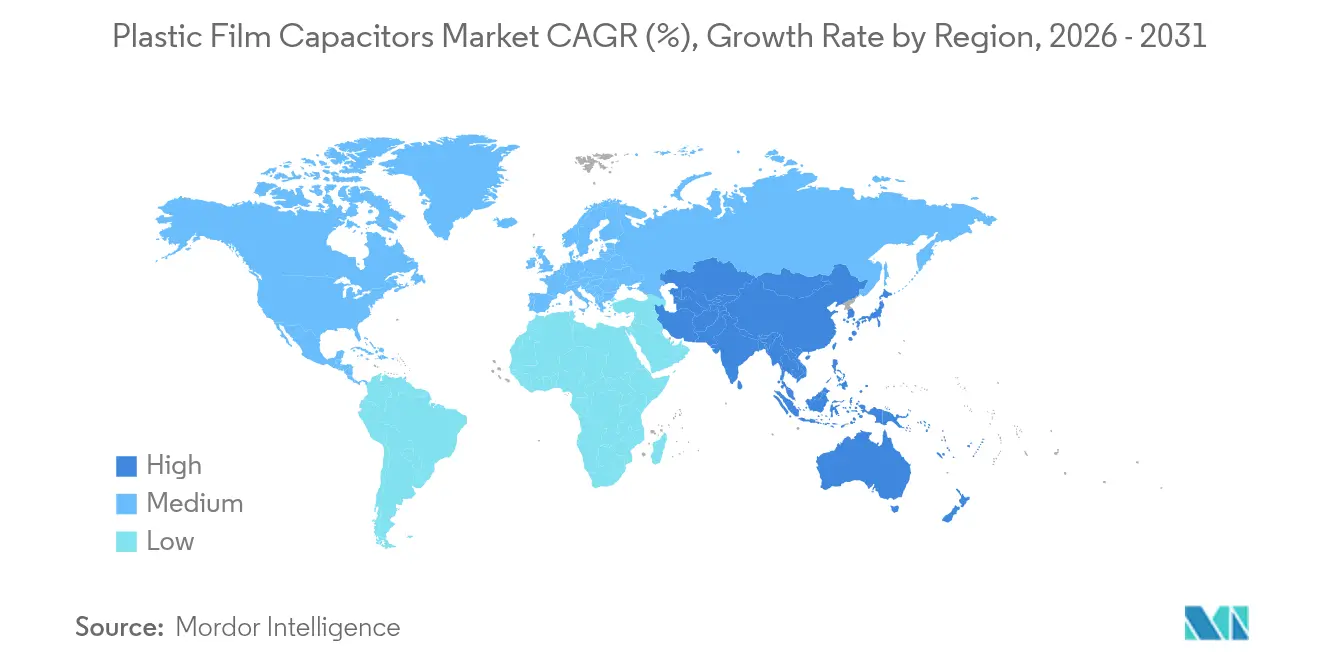

- 地域別では、アジア太平洋が2025年のプラスチックフィルムコンデンサー市場規模の43.80%を占め、2031年にかけてCAGR 6.42%で進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

プラスチックフィルムコンデンサ市場のドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EVトラクションインバーター向けDCリンク需要 | +1.2% | 世界、中国・欧州・米国 | 中期(2〜4年) |

| SiC/GaNパワーデバイスへのシフト | +0.8% | アジア太平洋、北米 | 長期(4年以上) |

| グリッドスケール再生可能エネルギー向けDCフィルター | +0.9% | 欧州、中国 | 中期(2〜4年) |

| 5G基地局の小型化 | +0.4% | アジア太平洋、北米 | 短期(2年以内) |

| 政府の現地調達義務化 | +0.6% | インド、ブラジル | 長期(4年以上) |

| ポリプロピレンフィルムリサイクルに向けた循環経済の推進 | +0.3% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EVトラクションインバーター向けDCリンク需要の急増

電気自動車はトラクションインバーター、車載充電器、および補助コンバーターのそれぞれに高容量のDCリンクバンクを必要とするため、1台当たりのコンデンサー使用量が最大5倍に増加します。TDKのxEVCapラインは、リップル電流耐量と105℃動作を要件とし、グラバタイ工場から量産出荷されています。[2]出典:TDK Electronics、「xEVCapシリーズ概要」、tdk-electronics.tdk.com 2030年までに電気自動車販売比率を50%とする目標を掲げる自動車メーカーは、バッテリーパック電圧が400Vから800Vアーキテクチャへと上昇するにつれ、コンデンサー調達に関して複数年にわたる見通しを確保しています。フィルムデバイスは自己回復特性を示し、15年の車両寿命にわたるインバーターの信頼性に不可欠であるため、プラスチックフィルムコンデンサー市場は直接的な恩恵を受けています。インドおよびブラジルがEVコンポーネント投資家に財政的インセンティブを提供することでサプライチェーンの深化が進み、OEMにとっての地理的リスクが低減されています。充電インフラの拡充に伴い、急速充電器における補助DCフィルターがさらに数量増勢を後押ししています。

SiC/GaNパワーデバイスへの急速なシフト

ワイドバンドギャップ半導体は20kHz超で動作するため、設計者は低ESR誘電体を選好するようになっています。ポリプロピレンは低損失ゆえに首位を維持していますが、窒化ホウ素フィラーを用いたナノコンポジットPPSフィルムは200℃において誘電破壊を生じることなく3倍のエネルギー密度を実現し、航空宇宙・産業用ドライブへの設計適用範囲を広げています。[3]出典:Nature Communications、「高温ポリマーナノコンポジット」、nature.com SiCデバイス価格の低下により産業向け主流改造が解禁され、2〜3%の効率向上が電力コストとカーボンフットプリントの削減に直結します。パワーモジュールメーカーは適格材料リストにフィルムコンデンサーを掲載するケースが増えており、高周波用途においてアルミ電解コンデンサーからシェアを奪っています。本トレンドは、OEMがコンデンサーとパワーモジュールをEMI、熱、および寿命目標に合わせて共同設計するため、開発サイクルを短縮しています。超薄膜のメタライズを行いながら部分放電マージンを維持できるサプライヤーは、コスト・パフォーマンスにおいて優位に立てます。

高電圧DCフィルターを必要とするグリッドスケール再生可能エネルギーの統合

太陽光・風力発電所は、PVモジュール保証と部品寿命を合わせるために、1,000V超・20年寿命のDCフィルターを必要とします。JICAが共同出資するブラジルのスマートグリッドロードマップは、広大な送電回廊での電圧調整に不可欠なものとしてスイッチドコンデンサーバンクを挙げています。[4]出典:国際協力機構、「ブラジルスマートグリッド技術報告書」、jica.go.jp メタライズドポリプロピレンは自己回復と熱サイクル下での安定した静電容量によりユーティリティの要求を満たし、セラミックまたは電解の代替品を凌駕しています。大規模プロジェクトでは変電所ごとに数千個の部品を必要とし、まとまった、しかし高収益の受注を生み出します。欧州および中国における再生可能エネルギー比率目標の政策義務化が調達サイクルを明確にし、サプライヤーにプレミアム価格設定の余地を与えています。バッテリーエネルギー貯蔵システムの普及に伴い、高電圧フィルムコンデンサーはメガワット規模インバーターのDCバス平滑にも供用され、恒常的な需要を強化しています。

5G基地局からの小型化圧力

ネットワーク機器ベンダーは高密度無線ユニット内での電力変換フットプリント縮小を競っています。DC/DCコンバーターモジュールはスタック型またはボックス型フィルムコンデンサーを統合し、より高い体積静電容量を実現しながら効率的に放熱することで、アンテナマスト筐体のスリム化を可能にしています。[5]出典:Monolithic Power Systems、「5G DC/DCモジュールソリューション」、monolithicpower.com中国、韓国、米国における5G展開により機器数が数百万台規模に達し、短期的な数量を維持しています。高い動作周波数によりEMI問題が増幅し、低ESRフィルムコンデンサーが安定性に不可欠となっています。表面実装型MLCCは100V以下で競合しますが、電力増幅器に電力を供給する200〜600Vレールではフィルム技術が優位を保っています。通信サイトにおける急速な交換サイクルも、予測可能な経年変化曲線とフィールド交換可能なフォームを持つ部品を好む傾向を後押ししています。

プラスチックフィルムコンンサ市場の抑制要因影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ポリプロピレンおよびアルミニウム価格のボラティリティ | -0.7% | 世界、アジア太平洋ハブ | 短期(2年以内) |

| BOPPフィルム押出の集中 | -0.5% | 世界、中国中心 | 中期(2〜4年) |

| e-モビリティにおける防火安全規制への対応コスト | -0.4% | 北米、欧州 | 中期(2〜4年) |

| 100V以下でのMLCC競合 | -0.6% | 民生電子機器 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポリプロピレンおよびアルミニウム価格のボラティリティ

ポリプロピレン樹脂はコンデンサーの部品表コストのほぼ半分を占め、収益性が石油化学サイクルに左右されやすい状況です。2024年初頭には、追加精製流が稼働し始める前に価格が急騰し、二次メーカーの四半期利益率を圧迫しました。アルミニウム箔コストはエネルギー価格変動に連動し、予測をさらに困難にしました。大手ベンダーは複数四半期契約と自社フィルム押出ラインによりヘッジしていますが、中小企業はレバレッジが不足しており、業界再編圧力が高まっています。突然の商品価格急騰は、ベンダーがより高利益率の受注に向けて割当を優先するため、顧客のリードタイムを延長するリスクがあります。樹脂価格は2025年後半に安定しましたが、商品スーパーサイクルは依然として常在するリスクとして残っています。

BOPPフィルム押出におけるサプライチェーンの集中

自然災害、貿易制裁、または物流封鎖はコンデンサーサプライチェーンを急速に波及します。ドイツにおける最近の36,000トンラインの新設など欧州での能力増強は調達先の多様化に貢献していますが、設備のリードタイムは18ヶ月を超えます。高電圧グレードに必要なカスタムメタライズおよびインラインプラズマ処理は、適格サプライヤープールをさらに限定しています。デュアルソーシング及び自社メタライズによりリスクを軽減するベンダーはより厳格な品質管理を享受できますが、より高い資本集約度を負担することになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

プラスチックフィルムコンデンサ市場セグメント分析

誘電体タイプ別:

ポリプロピレンが規模を維持しながらPPSが高温ニッチに台頭ポリプロピレンは2025年のプラスチックフィルムコンデンサー市場シェアの65.55%を占め、これはコストパフォーマンス比の優位性と成熟した押出技術によるものです。同セグメントはプラスチックフィルムコンデンサーの大部分を生産しており、主流の自動車用インバーターとともに着実な拡大が見込まれます。一方、PPSフィルムは150℃耐久性を要求する航空宇宙およびEV車内電子機器に後押しされ、年率5.63%の成長が予測されています。ナノコンポジット研究はPPSが500MV/mの絶縁破壊応力に耐えながら200℃まで誘電安定性を維持できることを実証しています。OEMは、105℃超でポリプロピレンが急速にデレーティングされるターボチャージSiCモジュールにおいてPPSを採用する傾向にあります。材料コストが高くても、補助冷却の排除または電力密度の向上によりシステム全体での節約が生まれます。

ポリエチレンおよびポリエステルはコスト重視の照明安定器およびモーター駆動コンデンサーに引き続き使用されていますが、より薄いポリプロピレングレードへの代替に直面しています。PTFEは超低損失正接のおかげで航空宇宙向けマイクロ波・RFフィルターに存続しています。開発中の高度なアラミド繊維複合材料は200℃超で動作するミサイルおよび宇宙用電源バスを対象としていますが、商業普及はニッチにとどまっています。ESG優先事項は、パフォーマンスを変えることなくスコープ3排出量を削減するバイオ循環原料に向けてポリプロピレン主流を後押ししており、予測期間を通じてそのシェア優位を守る可能性があります。

注記: 各セグメントの個別シェアはレポート購入時に提供されます

電圧定格別:

中電圧が中心を維持しながら1kV超が勢いを増す100〜1,000Vレンジは2025年のプラスチックフィルムコンデンサー市場規模の53.35%を占め、EVトラクション、産業用ドライブ、および通信電力シェルフに対応しています。製造向け設計パートナーシップにより単位コストの競争力が維持され、数量が守られています。1,000V超については、太陽光インバーターおよび風力クラスターとグリッドを接続するHVDCコンバーターに後押しされてCAGR 4.72%で普及が進んでいます。高電圧デバイスは部分放電を防止するために厚膜とエッジ折り畳みメタライズを活用し、プレミアムASPと二桁の利益率を支えています。100V以下ではセラミックの侵食が強まっていますが、オーディオ、照明、およびプレミアムSMPS設計者は良好な故障モードと低マイクロフォニクスを理由にフィルムを指定し続けています。

今後の800V EVプラットフォームは徐々に内容を600〜1,200Vブラケットにシフトさせ、対応可能な機会を拡大します。2026年に改定が見込まれるIEC 61071は熱サイクルおよび湿度試験をより厳格に規定し、実績ある誘電体配合を持つ確立したサプライヤーに有利に働く可能性があります。

フォームファクター別:

スタック・ボックス設計が性能を犠牲にせず体積を縮小ラジアルリード型部品は2025年売上の39.15%を維持しており、アフターマーケットでの保守性と従来のスルーホールPCBフットプリントによって保護されています。しかし、スペースが制約されたEV充電器および5G無線機がスタック・ボックスパッケージを推進しており、モールドハウジング内でフォイルを垂直に積層することで静電容量を凝縮しています。プラスチックフィルムコンデンサー市場はこのサブセグメントでCAGR 5.24%を享受しており、モジュールメーカーがコンデンサーをDBCサブストレートに直接組み込み、ループインダクタンスと熱抵抗を大幅に低減しています。表面実装品は中程度の密度要件に応えますが、より厚いエンドスプレー層を必要とするはんだリフロー応力の問題を抱えています。

アキシャル缶は機械的衝撃プロファイルが対称リードアウトを要求する鉄道および石油・ガス機器に残存しています。しかし、専用巻線機械のコストが新たなアキシャル生産能力の増強を抑制しています。総じて、フォームファクターの進化は電子産業が3Dパッケージングおよびコパッケージド電源へと軸足を移す動きを反映しており、コンデンサーサプライヤーがモジュールハウスとの設計チームを共同配置してレイアウトの反復を加速させる動きを促しています。

注記: 各セグメントの個別シェアはレポート購入時に提供されます

用途別:

自動車が現在をリードし、再生可能エネルギーが次の成長をもたらす2025年には世界のxEV販売が1,500万台を超え、自動車がプラスチックフィルムコンデンサー市場シェアの30.75%を獲得しました。各インバーターには400〜800Vのフィルムバンクが複数組み込まれており、600Aまでのバッテリーリップル電流を平滑化します。2026年には自動車需要だけで7億9,350万USD超の価値があり、安全性が重要な機能安全仕様が商品価格圧力の中でも堅調なASPを確保します。再生可能エネルギーシステムはこれに続き、ユーティリティ規模の太陽光および陸上風力がグリッドコード義務化のDCフィルターを統合する中でCAGR 5.93%という最速の成長を提供しています。エネルギー貯蔵ファームへの資本配分がさらなる高電圧需要を生み出しています。

5G高密度化に支えられた電気通信は安定した中一桁の成長を維持しており、産業オートメーションおよびHVACインバーターが安定したベース負荷を提供しています。民生電子機器はMLCC代替の影響を受けやすく、成長を制約しています。航空宇宙、防衛、医療セグメントは合わせて価値は小さいものの、厳格な認定制度と低故障許容サービス環境により不均衡に高い利益シェアを確保しています。

地域分析

アジア太平洋プラスチックフィルムコンデンサ市場

アジア太平洋地域は2025年の収益の43.80%を占め、2031年までCAGR 6.42%でプラスチックフィルムコンデンサ市場をリードしています。中国のBOPP押出機クラスターは国内のコンポーネントワインダーに供給し、フィルムを世界中に輸出することでコストリーダーシップを支えています。インドの240 ビリオン 米ドルのPLI支出は、国内のコンデンサ巻線および最終デバイス組立を加速させ、地域内のサプライチェーン冗長性を生み出しています。日本は数十年にわたる誘電体プロセスのノウハウを活かし、プレミアム自動車・産業グレードにおける評判を維持しています。韓国の半導体ファブは電力管理ユニット向け高周波コンデンサの需要を促進し、東南アジア諸国は中国プラスワン戦略に伴う生産能力移転を引き付けています。

北米および欧州プラスチックフィルムコンデンサ市場

北米は量産拠点というよりも技術採用地域にとどまっていますが、EV、航空宇宙データセンター向け再生可能エネルギー分野において強固な需要を誇っています。インフレ抑制法に基づく連邦インセンティブは新たなバッテリーおよびインバーターラインの整備を促進し、間接的に国内コンデンサ需要を押し上げています。欧州は品質と持続可能性を重視しており、ドイツの自動車サプライヤーはTDKおよびWIMAと共同で800 Vドライブユニットの最適化に向けたスタックコンデンサアレイを開発しています。RoHSおよびREACH規制への準拠は低コスト参入者に対する自然な参入障壁として機能し、価格の安定化に寄与しています。

南米およびMEAプラスチックフィルムコンデンサ市場

ブラジルの1,866 ビリオン ブラジルレアル(350.9 ビリオン 米ドル)のデジタル化計画およびPADISインセンティブが半導体・受動部品生産を育成するにつれ、南米のプレゼンスは高まっています。TDKのグラバタイ工場はすでに6億個の生産量の80%超を輸出しており、地域の競争力を証明しています。中東およびアフリカは新興市場ではあるものの、無視できない存在です。サウジアラビアのNEOMや南アフリカのREIPPPプグラムなどの太陽光メガプロジェクトは大型DCフィルターバンクを必要とし、収益源の多様化を目指すグローバルサプライヤーを引き付けています。通貨の変動性とインフラの不足が依然として障壁となっていますが、太陽光発電の均等化コストの低下は段階的な普及にとって好材料です。

競争環境

プラスチックフィルムコンデンサー市場は中程度の断片化を示しています。上位5社が相当なシェアを保有しており、機敏な専門メーカーが用途ニッチを開拓する余地があります。TDKは自社フィルムラインとグローバルなアプリケーションエンジニアリングハブを活かして自動車トラクション分野をリードしています。Vishayは2024年後半にBirkelbach GmbHを買収することで欧州高電圧ポートフォリオを強化し、今後も戦術的なM&Aが継続することを示唆しています。PanasonicおよびNichironは民生用・産業用標準部品に集中し、コスト最適化された自動巻線でシェアを守っています。

KEMET(Yageo)およびWIMAなどの専門メーカーは、パワーモジュールおよびオーディオ機器における高パルス・高周波用途を対象としています。台湾および中国本土の受託製造業者は低価格帯で活発に動き、照明および家電ブランドにホワイトラベルコンデンサーを供給しています。技術的差別化は今やナノコンポジットフィルム、エッジ折り畳み電極、および固体樹脂封止による誘電体エンジニアリングへと傾いており、部分放電開始電圧を高めています。材料研究開発資産と垂直統合を持つベンダーは、より速く工具費用を償却し、より優れたフィールド故障率を達成できます。

戦略的には、主要企業が重要プロセスの地域的複製に投資しています。TDKは日本、欧州、ブラジルにメタライズ工場を運営しており、Vishayはリショアリングインセンティブに対応するための米国押出拠点を評価中です。持続可能性がソフトな競争上の堀として台頭しており、ゲートツーゲートのカーボンフットプリントを公表するサプライヤーは自動車RFQで優遇される傾向にあります。全体として競争は激化していますが、技術的ハードルと認定サイクルが依然として価格競争を抑制しています。

プラスチックフィルムコンデンサー産業リーダー

Panasonic Holdings Corporation

Vishay Intertechnology Inc.

KEMET Corporation (Yageo Group)

TDK Corporation

KYOCERA AVX Components Corporation

- *免責事項:主要選手の並び順不同

プラスチックフィルムコンデンサ市場レポートで取り上げた企業

- Vishay Intertechnology Inc.

- Panasonic Holdings Corporation

- KEMET Corporation (Yageo Group)

- TDK Corporation

- KYOCERA AVX Components Corporation

- Murata Manufacturing Co., Ltd.

- Cornell Dubilier Electronics, Inc.

- Nichicon Corporation

- Rubycon Corporation

- WIMA GmbH & Co. KG

- Nantong Jianghai Capacitor Co., Ltd.

- Suntan Technology Co., Ltd.

- Hefei Jianghai Film Capacitor Co., Ltd.

- Vishay Polytech Co., Ltd.

- Aerovox Corp.

- Illinois Capacitor (Cornell Dubilier Brand)

- Elna Co., Ltd.

- SRT Microcéramique

- IcEL s.r.l.

- PolyCharge America, Inc.

- Polytronics Technology Corp.

- Dean Technology, Inc.

- Samwha Electric Co., Ltd.

- Shenzhen Yunxing Electronics Co., Ltd.

- EACO Electric Co., Ltd.

- Xiamen Faratronic Co., Ltd.

- Exxelia Group

プラスチックフィルムコンデンサ市場における最近の業界動向

- 2024年11月:Vishayは欧州の再生可能エネルギー顧客向けの高電圧フィルムコンデンサー能力を拡充するためBirkelbach GmbH買収を完了しました。

- 2024年8月:TDKは、バイオ循環ポリプロピレンフィルムを採用したModCapシリーズを詳述した統合報告書を発表し、3年間の設備投資の30%を受動部品に配分しています。

- 2024年6月:Quantic Electronicsは北米の航空宇宙・防衛セクター向けにMIL規格適合フィルムコンデンサーの流通を拡大しました。

- 2024年3月:TDKはICTの低迷にもかかわらず、EVおよび再生可能エネルギー需要の持続を理由として、2024年度第1四半期説明会においてフィルムコンデンサー売上の前年同期比成長を報告しました。

グローバルプラスチックフィルムコンデンサー市場レポートのスコープ

市場は、自動車、電気通信、産業、航空宇宙・防衛、民生電子機器、医療などの用途にわたるプラスチックフィルムコンデンサーの販売から得られる収益によって定義されています。

プラスチックフィルムコンデンサー市場は、タイプ(ポリプロピレン、ポリエチレン、ポリエステル、その他のタイプ(PTFE、PPSなど))、用途(自動車、電気通信、産業、航空宇宙・防衛、民生電子機器、医療、その他の用途)、および地域(南北アメリカ、欧州、中東・アフリカ、アジア太平洋(日本・韓国除く)、日本・韓国)によってセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額ベース(USD)で提供されています。

セグメンテーションの概要

| ポリプロピレン |

| ポリエチレン |

| ポリエステル |

| ポリテトラフルオロエチレン(PTFE) |

| ポリフェニレンスルフィド(PPS) |

| その他の誘電体タイプ |

| 100V未満 |

| 100V〜1,000V |

| 1,000V超 |

| ラジアルリード型 |

| 表面実装型 |

| アキシャル型 |

| スタック・ボックス型 |

| 自動車(xEV、充電) |

| 電気通信(5G、データセンター) |

| 産業用ドライブとインバーター |

| 航空宇宙・防衛 |

| 民生電子機器 |

| 医療機器 |

| 再生可能エネルギー(太陽光、風力) |

| その他の用途 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 誘電体タイプ別 | ポリプロピレン | ||

| ポリエチレン | |||

| ポリエステル | |||

| ポリテトラフルオロエチレン(PTFE) | |||

| ポリフェニレンスルフィド(PPS) | |||

| その他の誘電体タイプ | |||

| 電圧定格別 | 100V未満 | ||

| 100V〜1,000V | |||

| 1,000V超 | |||

| フォームファクター別 | ラジアルリード型 | ||

| 表面実装型 | |||

| アキシャル型 | |||

| スタック・ボックス型 | |||

| 用途別 | 自動車(xEV、充電) | ||

| 電気通信(5G、データセンター) | |||

| 産業用ドライブとインバーター | |||

| 航空宇宙・防衛 | |||

| 民生電子機器 | |||

| 医療機器 | |||

| 再生可能エネルギー(太陽光、風力) | |||

| その他の用途 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年のプラスチックフィルムコンデンサー市場規模はどのくらいですか?

プラスチックフィルムコンデンサー市場規模は2026年に25.8億USDであり、2031年までに32.7億USDに達する軌道にあります。

2031年までの予測成長率はどのくらいですか?

売上は2026〜2031年にわたりCAGR 4.86%で増加する見込みです。

どの誘電体材料が商業生産量を支配していますか?

ポリプロピレンはコスト効率と堅牢な電気的性能により市場シェアの65.55%を保有しています。

現在、どのエンドユーザーセグメントが最もフィルムコンデンサーを購入していますか?

自動車用途がEVトラクションインバーターおよび充電器向けを主として30.75%のシェアでトップです。

どの地域が最も速い生産能力拡大の機会を提供していますか?

アジア太平洋が中国の規模とインドのPLIインセンティブに支えられてCAGR 6.42%で最速の成長を示しています。

近期のサプライヤー利益率を制約する主なリスクは何ですか?

ポリプロピレン樹脂の価格変動とBOPPフィルムの集中が最も直接的な脅威として残っています。

最終更新日: