シートモールディングおよびバルクモールディングコンパウンド市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.27 十億米ドル |

| 市場規模 (2031) | 5.71 十億米ドル |

| 成長率 (2026 - 2031) | 5.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

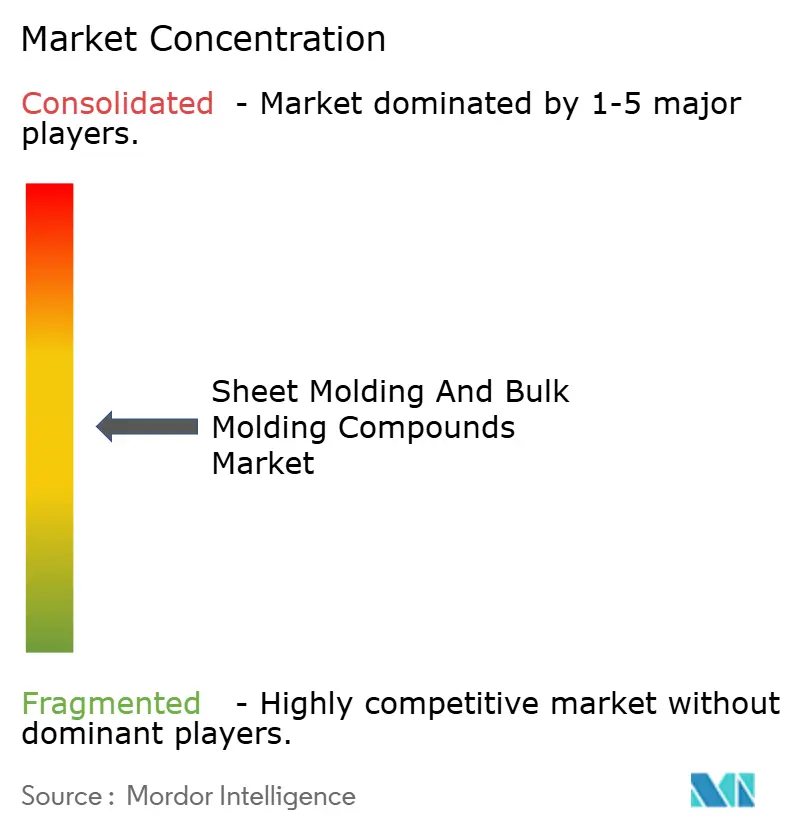

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシートモールディングおよびバルクモールディングコンパウンド市場分析

シートモールディング&バルクモールディングコンパウンド市場規模は、2025年の40億3,000万米ドルから2026年には42億7,000万米ドルへと成長し、2026年〜2031年のCAGR 5.98%で2031年までに57億1,000万米ドルに達すると予測されています。電気自動車における軽量構造部品への持続的な需要、圧縮成形による低スクラップ率、および改良された樹脂化学が新規設備への資本投入を促進しています。特に従来の多段階プレス加工に依存していた複雑な形状における部品あたりのコスト削減が、自動車および電気用途全般において金属プレス品から圧縮成形複合材への代替を加速させています。完成車メーカーはクラスAフィニッシュを備えた高度なシートモールディング材料を仕様に採用するようになり、外装への直接使用が可能となり、かつて普及を妨げていた二次塗装工程が不要となっています。アジア太平洋地域は高流動・低密度シートモールディングコンパウンドにおけるコスト競争力を維持する一方、スチレン排出に関する欧州規制がエポキシ系代替品の普及を加速させています。

レポートの主要ポイント

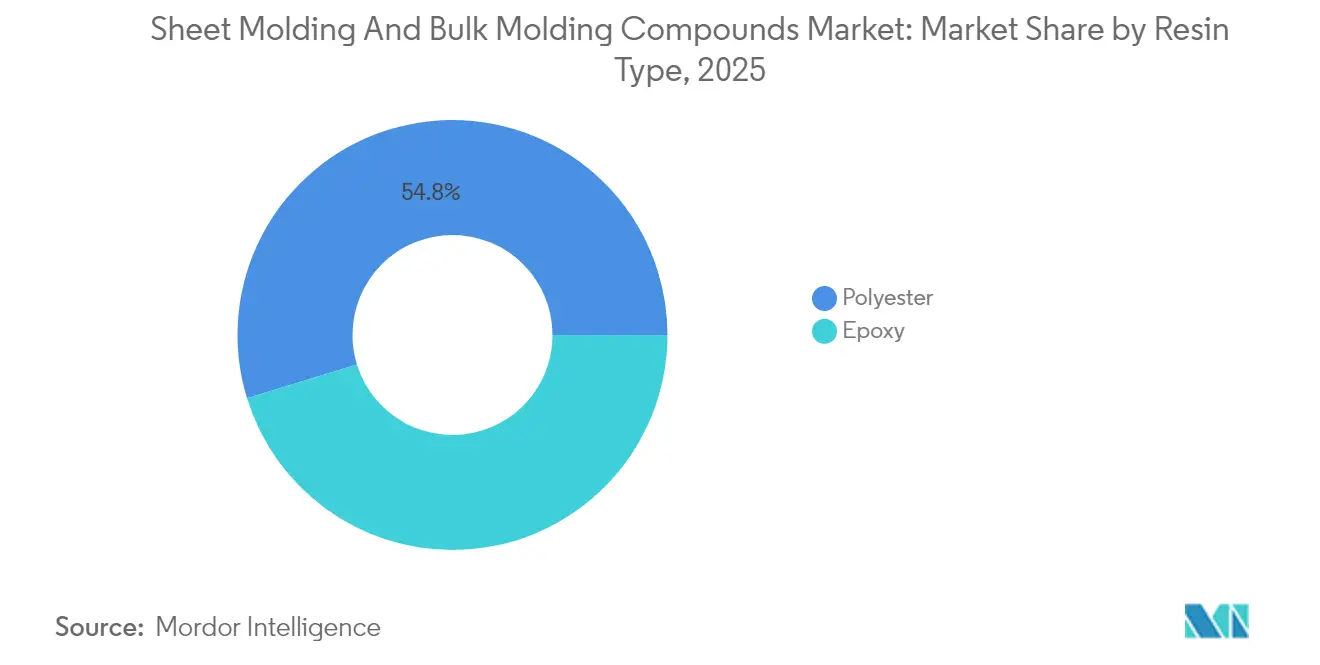

- 樹脂タイプ別では、ポリエステルが2025年のシートモールディングおよびバルクモールディングコンパウンド市場シェアの54.76%を占めた。エポキシは2031年にかけてCAGR 6.78%で拡大する見込みである。

- 繊維タイプ別では、ガラス繊維が2025年のシートモールディングおよびバルクモールディングコンパウンド市場規模の79.86%のシェアをリードした。カーボン繊維は2031年にかけて最速のCAGR 6.82%を示している。

- 製造プロセス別では、圧縮成形が2025年の売上高の73.15%を占め、樹脂トランスファー成形は2026年〜2031年にかけてCAGR 6.41%で成長する見込みである。

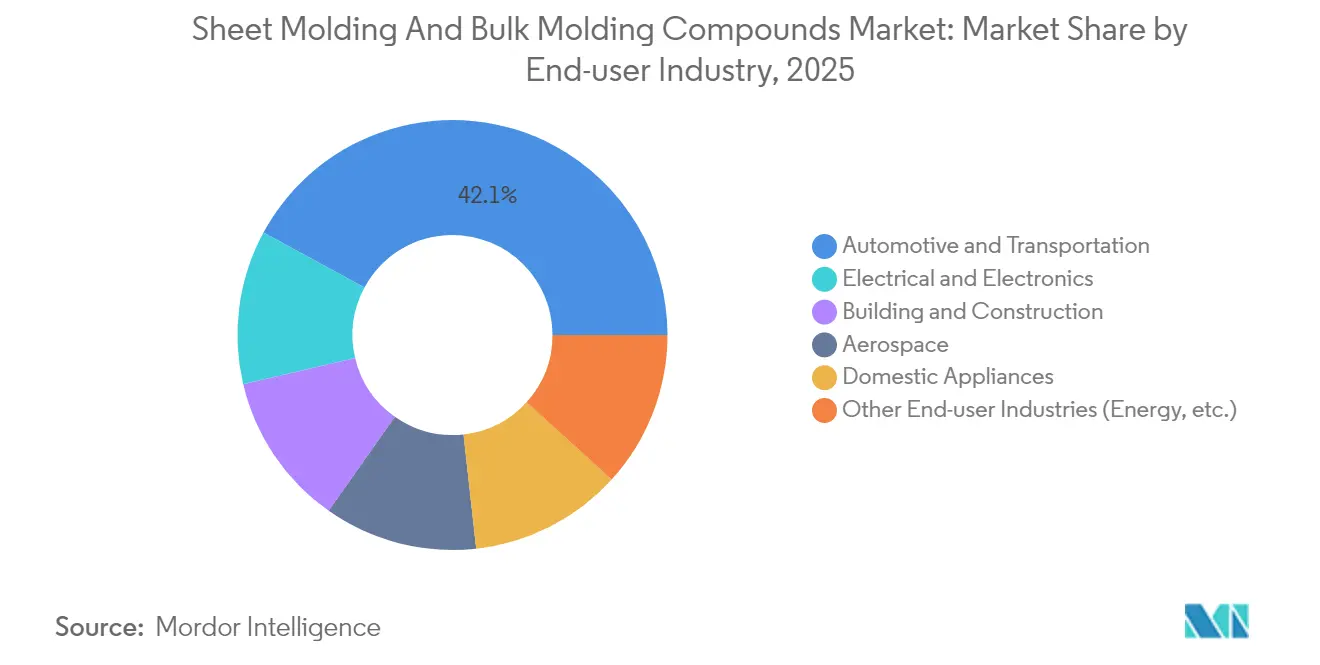

- エンドユーザー産業別では、自動車・輸送が2025年のシートモールディングおよびバルクモールディングコンパウンド市場規模の42.10%のシェアを保持し、CAGR 6.92%で拡大している。

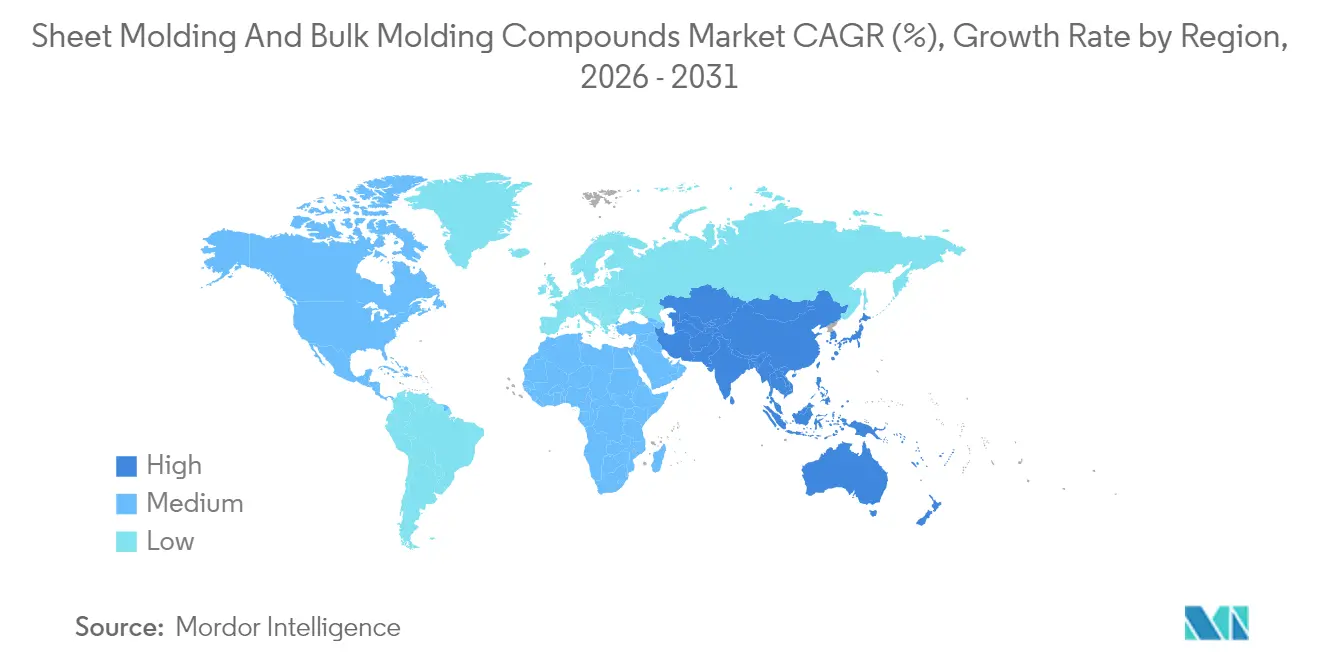

- 地域別では、アジア太平洋が2025年の売上高の48.22%を占め、2031年にかけてCAGR 6.18%で拡大すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルシートモールディングおよびバルクモールディングコンパウンド市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気自動車・ハイブリッド車OEMによる軽量化推進 | +1.8% | アジア太平洋および北米を中心としたグローバル | 中期(2〜4年) |

| 電気・電子成形ハブにおける急速な設備増強 | +1.2% | 主にアジア太平洋、北米への波及あり | 短期(2年以内) |

| コスト効率の高い大量生産向け圧縮成形 | +1.0% | グローバル | 長期(4年以上) |

| クラスAパネル向け高流動・低密度シートモールディングコンポーネント | +0.9% | 北米およびEU、アジア太平洋へ拡大中 | 中期(2〜4年) |

| スマートパネル向けインモールドエレクトロニクスの統合 | +0.7% | プレミアムセグメントで早期採用が進むグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気自動車・ハイブリッド車OEMによる軽量化推進

電気自動車モデルは大型バッテリーパックを搭載するため、1キログラムの削減ごとに航続距離が延びます。そのため自動車メーカーは、クラッシュ荷重経路と熱遮蔽要件を満たしながら、同等のアルミニウム設計と比較して部品重量を最大40%削減できる高度なシートモールディングコンパウンドを用いて、クロージャー、ボディパネル、バッテリーハウジングを再設計しています[1]Automotive Manufacturing Solutions、「軽量SMCがEVバッテリーカバーの軽量化を実現」、automotivemanufacturingsolutions.com。Tesla、General Motors、および中国の主要ブランドは、溶接工程とラインタクトタイムを削減する一体圧縮成形を優先する複数部品統合戦略を公表しています。シートモールディングおよびバルクモールディングコンパウンド市場の参加企業は、これらのプログラムが試験生産から本格量産へと拡大するにつれて恩恵を受けています。

電気・電子部品成形ハブにおける急速な設備増強

中国、ベトナム、マレーシアのアジア太平洋電子産業クラスターは、自動材料投入および赤外線硬化制御を備えた大型圧縮プレスの導入を継続しています。コンパウンダー、成形業者、最終デバイス組立業者の集積により、サプライチェーンが短縮され、コネクターハウジングやモーター絶縁システムに求められる厳格な寸法公差の達成が容易になっています。高性能ポリマーの自給自足を目指す中国の政府プログラムがこの設備増強を後押しし、同地域がグローバルな需要急増に対応できる体制を整えています。

金属プレス加工に対するコスト効率の高い大量生産向け圧縮成形

年間生産量が5万部品を超え、形状が複雑な場合、コストモデルでは圧縮成形が多段階プレス加工を上回ることが示されています。これは二次接合、スポット溶接、防錆処理工程を排除できるためです。大きな繊維体積分率により剛性が向上し、機械的強度を損なうことなく薄肉断面が実現できます。プレス金型のメンテナンスコストは、プログラム寿命全体の指標において整合金属圧縮金型よりも高く、総所有コストの計算が複合材に有利に傾いています。

クラスAボディパネルを実現する高流動・低密度シートモールディングコンポーネント

ゲルコート対応のシートモールディング配合は、塗装鋼板に匹敵する光沢と表面平坦性を実現するようになりました。収縮制御添加剤の配合と最適化された繊維配向により、寸法精度を維持しながら複雑なスタイリングデザインが可能となっています。かつて塗装工場を必要としていた自動車外装クロージャーは、最終色でプレスから出荷されるようになり、溶剤系塗料に伴う揮発性有機化合物排出からOEMを解放しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スチレンおよびガラス繊維の価格変動 | -1.4% | グローバル、コスト敏感市場でリスクが高い | 短期(2年以内) |

| バッテリーボックスにおけるSMCを代替するエンジニアリング熱可塑性樹脂 | -0.8% | 北米およびEU、世界的に拡大中 | 中期(2〜4年) |

| 熱硬化性樹脂のライフサイクル終了時のリサイクル課題 | -0.6% | EUおよび北米、規制拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スチレンおよびガラス繊維の価格変動

スチレンモノマーはベンゼン原料の変動と輸送制約に反応して狭いサイクルで取引されています。スチレン価格が1トンあたり100米ドル変動するごとに樹脂価格に波及し、長期供給契約を持たない中小のシートモールディングコンパウンダーのマージンを圧迫します。多くの構造グレードではガラス繊維含有量が重量比65%に達するため、ガラス繊維の同時値上がりが価格安定をさらに妨げています。

バッテリーボックスにおけるSMCを代替するエンジニアリング熱可塑性樹脂

一部のバッテリー開発者は、射出成形で供給されるガラス繊維強化ポリプロピレンまたはPA6システムに転換しています。これらの熱可塑性樹脂製エンクロージャーは難燃性および誘電特性要件を満たしながらリサイクル性を提供し、サプライヤーへのRFQで標準化されたサーキュラーエコノミーの要件に合致しています。特定のパック形状では、射出成形のサイクルタイム優位性が高い樹脂コストを相殺し、従来の熱硬化性SMCに対する競争上の脅威となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:ポリエステルの優位性にエポキシが挑戦

ポリエステル樹脂は、低コスト、幅広いサプライヤー基盤、および既存の圧縮ラインに適した硬化反応速度により、2025年のシートモールディングおよびバルクモールディングコンパウンド市場シェアの54.76%を占めました。このセグメントはエンジンルームカバーや構造内装ブラケット向けの自動車需要から引き続き利益を得ています。一方、エポキシグレードは揮発性有機化合物含有量の低減と電気駆動系設計者に訴求する高耐熱性に牽引され、2031年に向けてCAGR 6.78%を記録しています。Evonik主導のガラス繊維強化エポキシバッテリーハウジングプログラムは、車両型式認証に不可欠な圧壊荷重閾値を維持しながら10%近い軽量化を実証しました。エポキシシステムが成熟するにつれ、経済性と強度のバランスを取るためにポリエステルスキンとエポキシコアを組み合わせたハイブリッド積層が登場する可能性があります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

繊維タイプ別:ガラス繊維の優位性とカーボン繊維のイノベーション

ガラス繊維は、優れたコストパフォーマンスと電気部品向けの優れた誘電強度により、2025年の売上高の79.86%を維持しました。主要ガラス繊維メーカーによる継続的な炉の拡張が供給を安定させ、アジア太平洋および北米における大量生産自動車の立ち上げを支援しています。カーボン繊維シートモールディングコンパウンドはCAGR 6.82%を記録し、車両重量目標が原材料プレミアムを上回る航空宇宙二次構造物やプレミアムスポーツカーで勢いを増しています。繊維配向をマッピングするプロセスシミュレーションツールが開発サイクルを短縮し、予測可能な機械的性能を実現してスクラップ率を削減しています。ガラスとカーボン層を交互に配置したハイブリッド繊維マットにより、設計者は剛性を損なうことなく中間コスト目標を達成できます。

製造プロセス別:圧縮成形の効率性が採用を促進

圧縮成形は、プレスの継続的な改良、迅速なチャージ配置ロボティクス、および精密な金型温度制御により、2025年の部品価値の73.15%を生産しました。統合されたデータロギングによりリアルタイムの硬化プロファイル最適化が可能となり、設備総合効率が85%を超えています。樹脂トランスファー成形はCAGR 6.41%で成長しており、調整可能な樹脂注入フロントと埋め込み構造フォームの恩恵を受けるトラックルーフなどの厚肉構造断面への関心に牽引されています。これにより、メーカーがより高い繊維体積と高品質な表面仕上げを求めるにつれ、樹脂トランスファー成形に関連するシートモールディングおよびバルクモールディングコンパウンド市場規模が拡大しています。

エンドユーザー産業別:自動車のリーダーシップが市場の進化を牽引

自動車・輸送は2025年に42.10%のシェアを保持し、電気自動車プラットフォームの更新サイクルの加速を反映してCAGR 6.92%でリード成長を示しています。一体成形のリフトゲート、ピックアップボックス、バッテリーカバーは溶接点を削減し、鋼板と比較して耐食性を向上させ、既存の自動車メーカーとスタートアップの両方を引き付けています。電気・電子は薄肉難燃性ハウジングを必要とする小型化トレンドに支えられて続きます。建築・建設は耐食性橋梁デッキや電力設備エンクロージャーにSMCを活用し、航空宇宙は火災・煙・毒性適合が必須のフェアリングや内装モニュメントにカーボン繊維グレードを使用しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の48.22%シェアを支えるコスト優位性を維持しています。国内電気自動車生産の激化、中間層の家電消費の増加、および複合材部品の現地化に向けた政府インセンティブがプレスをほぼフル稼働状態に保っています。推定需要成長が地域CAGR 6.18%に換算され、シートモールディングおよびバルクモールディングコンパウンド市場はアジアのバリューチェーンへのシフトを続けています。

北米は地域別売上高で2位に位置しています。電気ピックアップトラックの早期投入には大型構造カバーが必要であり、航空宇宙プログラムは二次構造物向けに高弾性率カーボンシートモールディングコンパウンドを消費しています。国内バッテリー工場に資金を提供する連邦政策が新たな複合材バッテリーボックスラインを促進し、国内コンパウンド消費を押し上げています。

欧州は低スチレンシートモールディングシステムとエポキシイノベーションの採用を促進する厳格な環境規制を維持しています。2030年から2035年の間に内燃機関を段階的に廃止する自動車メーカーのロードマップが軽量複合材への需要を拡大しています。一方、堅固な化学産業インフラが機械的性能を高め金型寿命を延ばす特殊樹脂添加剤を支援しています。

競合環境

シートモールディングおよびバルクモールディングコンパウンド市場は中程度に分散した状態を維持しています。AOC、POLYNT SPA、Core Molding Technologiesはグローバルな生産拠点と長期ティア1契約を活用してシェアを確保しています。中国とインドの地域競合他社は価格と物流で差別化し、より短いリードタイムで現地需要に対応しています。競争優位性を定義するのは設備能力ではなく技術リーダーシップです。AOCはEUの作業者暴露限界を満たす低スチレン樹脂グレードを導入し、Core Molding Technologiesは成形中にセンサーフォイルを統合して使用中のひずみを監視しています。

エポキシ系シートモールディングコンパウンドは差別化において最も急成長している分野です。靭性化学、硬化サイクル短縮、フィラーマトリックス結合に関する特許が最近の出願を支配しており、コスト主導から性能主導の競争へのシフトを示しています。サプライヤーはまたプレスメーカーと協力してクローズドループ温度制御を統合し、スクラップを削減してスループットを向上させています。

持続可能な樹脂システムにはホワイトスペースが存在します。スタートアップ企業はバイオベースの不飽和ポリエステル前駆体とリサイクル可能な熱硬化性樹脂アーキテクチャを活用して2030年のサーキュラーエコノミー目標を達成しようとしています。樹脂専門家、繊維メーカー、ティア1成形業者間の戦略的提携が知識を集約し、商業化を加速させる可能性が高いです。

シートモールディングおよびバルクモールディングコンパウンド産業のリーダー企業

Continental Structural Plastics (Teijin)

Polynt-Reichhold

IDI Composites International

Menzolit

Polytec Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:IDI Composites Internationalは、インディアナ州ノーブルズビルに新たなグローバル本社および最先端製造施設を公開しました。延床面積11,148平方メートル(12万平方フィート)のこの施設には、IDIの本社オフィスのほか、シートモールディングコンパウンドおよびバルクモールディングコンパウンドの製造ユニットが設置されています。

- 2023年12月:輸送および電気・電子セクターにおける急増する需要に対応するため、National Manufacturing Groupは複合材料の世界的リーダーであるLavalと戦略的提携を締結しました。この協業により、シートモールディングコンパウンドおよびバルクモールディングコンパウンドの生産と流通が強化される予定です。

グローバルシートモールディングおよびバルクモールディングコンパウンド市場レポートの範囲

グローバルシートモールディング&バルクモールディングコンパウンド市場レポートには以下が含まれます:

| ポリエステル |

| エポキシ |

| ガラス繊維 |

| カーボン繊維 |

| 圧縮成形 |

| 射出・トランスファー成形 |

| 樹脂トランスファー成形 |

| 引抜成形 |

| 自動車・輸送 |

| 電気・電子 |

| 建築・建設 |

| 航空宇宙 |

| 家庭用電化製品 |

| その他エンドユーザー産業(エネルギーなど) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| 樹脂タイプ別 | ポリエステル | |

| エポキシ | ||

| 繊維タイプ別 | ガラス繊維 | |

| カーボン繊維 | ||

| 製造プロセス別 | 圧縮成形 | |

| 射出・トランスファー成形 | ||

| 樹脂トランスファー成形 | ||

| 引抜成形 | ||

| エンドユーザー産業別 | 自動車・輸送 | |

| 電気・電子 | ||

| 建築・建設 | ||

| 航空宇宙 | ||

| 家庭用電化製品 | ||

| その他エンドユーザー産業(エネルギーなど) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

シートモールディング&バルクモールディングコンパウンド市場の現在の規模は?

シートモールディングおよびバルクモールディングコンパウンド市場規模は2026年に42億7,000万米ドルです。

最も成長が速いセグメントはどれですか?

エポキシ系シートモールディングコンパウンドは、低排出・高強度材料への需要増加に牽引され、2031年にかけて最高のCAGR 6.78%を記録しています。

アジア太平洋がリード地域である理由は何ですか?

集積した自動車・電子製造ハブ、堅固なサプライチェーン、および複合材技術への政府支援により、アジア太平洋は市場シェアの48.22%を占めています。

電気自動車は材料選択にどのような影響を与えていますか?

電気自動車OEMは軽量化と部品統合を求めており、バッテリーエンクロージャーや外装クロージャー向けに軽量シートモールディングコンパウンドの採用が広がっています。

バッテリーパックにおける熱硬化性SMCの広範な使用を制限するものは何ですか?

リサイクル可能材料に対する規制上の優先と、射出成形熱可塑性複合材の競争力向上が、特定のバッテリーエンクロージャー用途における熱硬化性樹脂の採用を抑制しています。

最終更新日: