ハニカムコア材料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

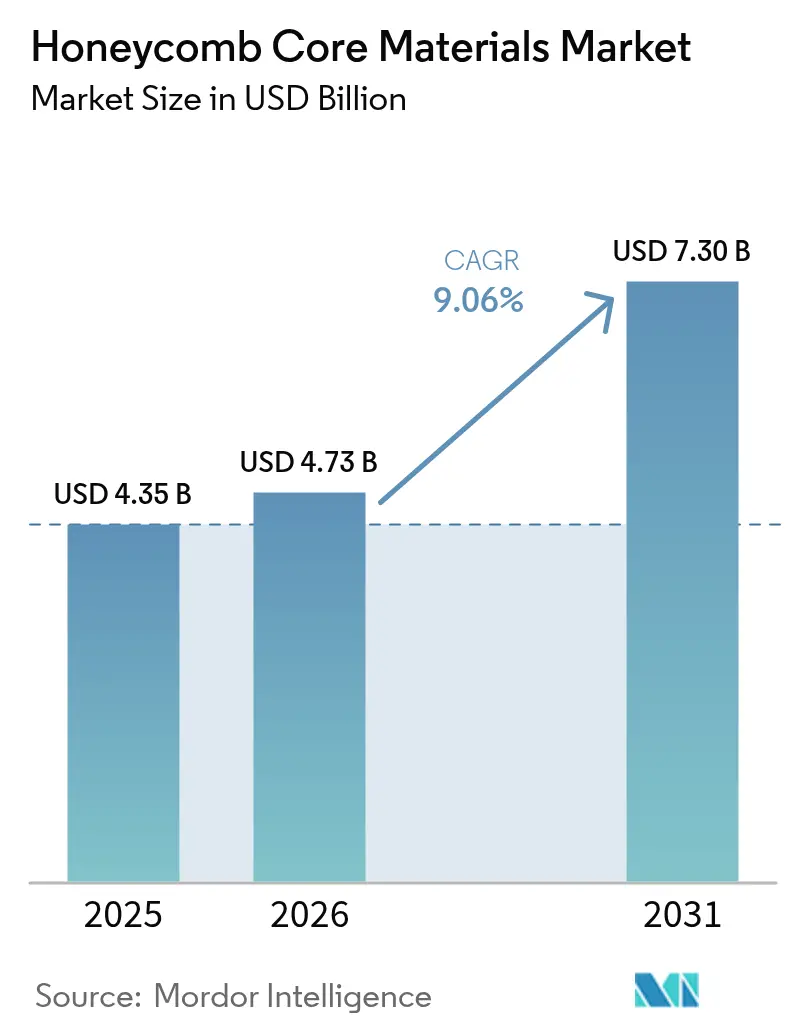

| 市場規模 (2026) | 4.73 十億米ドル |

| 市場規模 (2031) | 7.30 十億米ドル |

| 成長率 (2026 - 2031) | 9.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハニカムコア材料市場分析

ハニカムコア材料市場規模は、2025年の43億5,000万米ドルから2026年には47億3,000万米ドルへと成長し、2026年~2031年の期間において9.06%のCAGRで2031年までに73億米ドルに達すると予測されています。単通路ジェット機の生産量増加、高速鉄道車両の車両数拡大、電気自動車バッテリーエンクロージャーの熱可塑性コアへの移行が、ハニカムコア材料市場の主要な成長エンジンとなっています。極超音速プロトタイプにおける複合サンドイッチパネルの使用拡大がさらに需要を押し上げる一方、鉄道・自動車分野における軽量化義務が安定した牽引力を加えています。供給基盤は認定航空宇宙ベンダーを中心に統合が進んでいますが、リサイクルポリオレフィンや積層造形を活用する新規参入企業が材料の選択肢を広げています。耐湿性、リサイクル対応化学品、短納期を保証できるサプライヤーが、ハニカムコア材料市場の追加的な機会を獲得するうえで最も有利な立場にあります。

レポートの主要ポイント

- 製品タイプ別では、アルミニウムコアが2025年のハニカムコア材料市場シェアの38.28%をリードし、熱可塑性コアは2031年までに10.98%のCAGRで拡大する見込みです。

- エンドユーザー別では、航空宇宙が2025年に62.89%のシェアで市場を支配しており、その他のエンドユーザー産業セグメントが最も速く、2031年までに11.27%のCAGRで成長しています。

- 製造技術別では、拡張プロセスが2025年に55.32%の収益を獲得し、3Dプリンティングは2026年~2031年にかけて11.69%のCAGRで進展すると予測されています。

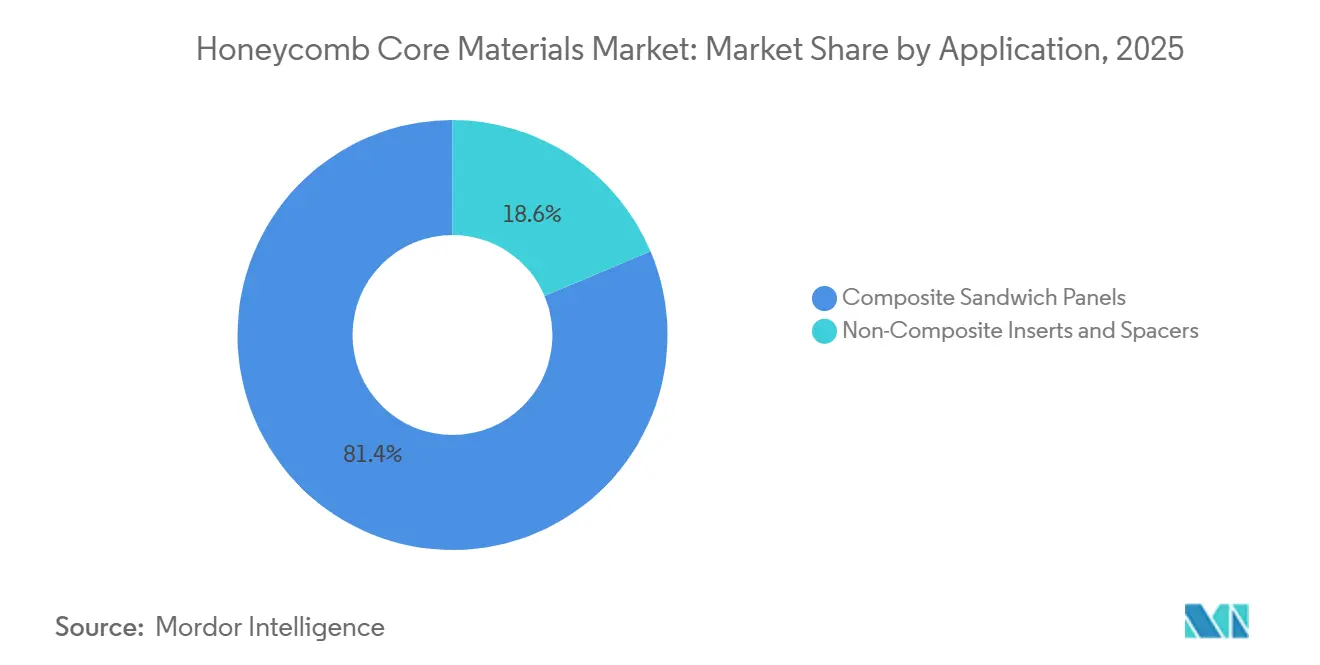

- 用途別では、複合サンドイッチパネルが2025年のハニカムコア材料市場規模の81.37%を占め、2031年まで11.85%のCAGRで成長すると予測されています。

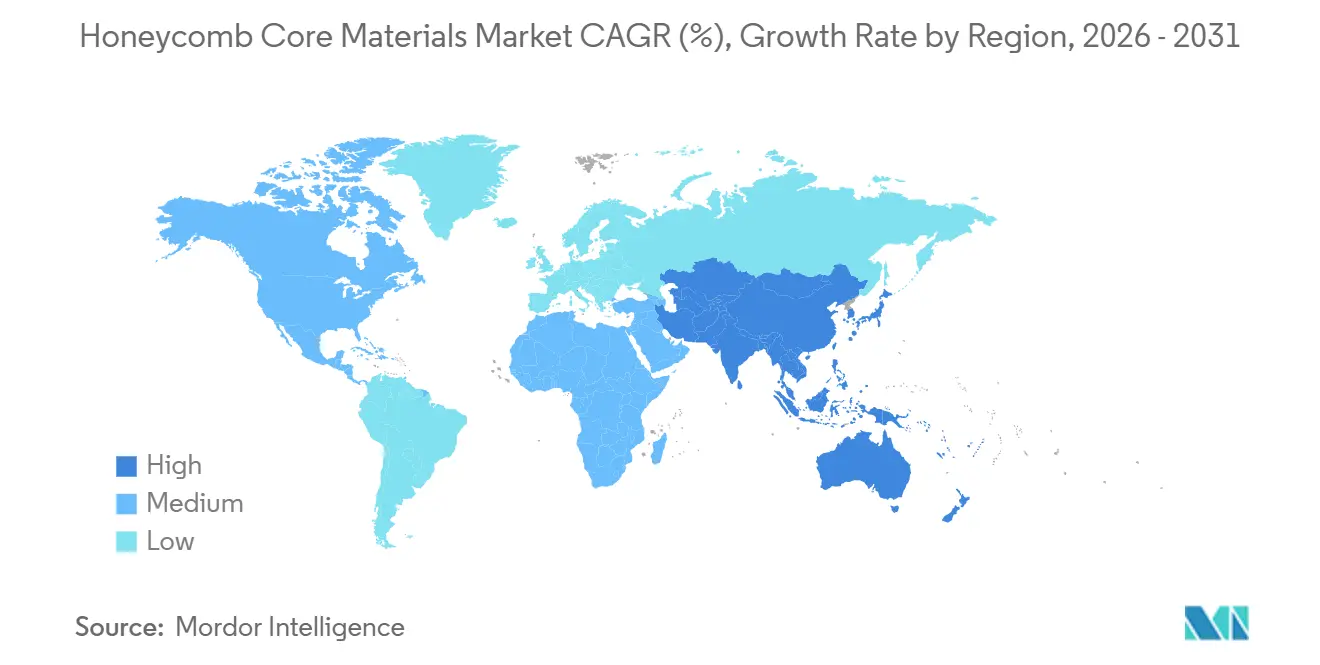

- 地域別では、北米が2025年に35.21%の収益を占め、アジア太平洋は2031年まで最速の11.10%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のハニカムコア材料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 次世代単通路航空機における軽量化需要の増大 | +2.3% | 世界規模、北米とヨーロッパに集中(エアバス、ボーイングの最終組立) | 中期(2~4年) |

| 機体における複合サンドイッチパネルへの移行 | +2.1% | 世界規模、COMAC・KAIが複合材採用を拡大するにつれアジア太平洋へ波及 | 中期(2~4年) |

| 都市間高速鉄道車両における軽量化義務 | +1.8% | アジア太平洋中心(中国、日本、韓国)、ヨーロッパが二次的 | 短期(2年以内) |

| 電気自動車バッテリーエンクロージャーへのポリプロピレンコアの採用 | +1.5% | 世界規模、中国・ドイツ・米国での早期普及 | 中期(2~4年) |

| 極超音速分野における高温超合金ハニカムへの防衛需要 | +1.2% | 北米および一部のアジア太平洋(米国・中国の機密プログラム) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

次世代単通路航空機における軽量化需要の増大

2025年、A320neoの生産は記録的な月産レートに達し、床パネルや内装仕切りに使用されるアルミニウムコアおよびノメックスコアの需要が高まりました。ボーイングがジェネレーティブデザインの仕切りを採用したことでパネル重量が大幅に削減され、質量を増やすことなく搭載コアの価値が向上しました。日本のサプライヤーは世界の炭素繊維を供給することで業界を主導し、複合材多用機体のフィードストックチェーンにおける役割を確固たるものにしています。Hexcelがモロッコの生産能力を倍増させる決定を下し、エアバスの最終組立ラインに近い立地を確保したことは、物流リスクを軽減するためのローカライゼーションへの業界の重点を示しています。これらの動向は総じて、今後数年間における単通路セグメントでのハニカムコア材料の安定した需要を示唆しています。

機体における複合サンドイッチパネルへの移行

OEMは二次フェアリングから荷重支持リブおよびフレームへとサンドイッチ構造の適用を拡大しており、コアの圧縮強度に対する要求水準が高まっています。HexcelのHRH-302中温コアはMQ-25プログラムで認定を取得し、アルミニウムでは対応できないナセルおよびホットゾーン用途への道を開きました。東レの新型400℃プレスにより、PEEKオルガノシートとハニカムの同時共硬化が可能となり、スクラップと工数の両方が削減されています。より速い硬化サイクルによる熱勾配の増大に対応するため、サプライヤーはオートクレーブランプ中の圧潰を防ぐグレーデッドデンシティコアを提供するようになっています。ハニカムコア材料市場では、中温グレードの価格プレミアムが樹脂・エネルギーコストの増加を相殺し、利益率を守っています。

都市間高速鉄道車両における軽量化義務

中国の鉄道事業者は、鋼材をハニカムコアパネルに置き換えることで車両床の質量を削減し、厳格な座席キロメートル当たりkWh規制を遵守することに成功しています。重量削減により牽引エネルギーが減少し、投資回収が迅速に実現します。ヨーロッパでは、EN 45545防火規格により、煙毒性が低いフェノール系コアおよびアラミドコアの採用が建設業者に求められています。一方、日本のN700S新幹線はハイブリッドモデルのバッテリー重量を相殺するため、熱可塑性サンドイッチパネルの実験を進めています。鉄道用途のハニカムパネルは航空宇宙用途と比べて大きな横方向衝撃に耐えられますが、セル壁が厚くコストは高いものの、エネルギー効率の基準を依然として上回っています。

電気自動車バッテリーエンクロージャーへのポリプロピレンコアの採用

ポリプロピレンコアはバルサ材や合板と比較して吸湿量が極めて少なく、バッテリーパックの耐久性を大幅に延長します。さらに、ポリプロピレンは振動減衰性を高め、凹凸のある路面での電気的接続部を保護します。EconCoreは年間大量生産の自動車ラインを支援するためThermHexの生産量を増強しました。構造パックが普及するにつれ、今後10年の終わりまでに1台当たりのコア使用量が増加すると予想されます。これらの設計が普及するにつれ、ハニカムコア材料市場は自動車分野からの安定した後押しを受ける態勢が整っています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水分浸入と面外強度の低下 | -1.4% | 世界規模、海洋・屋外用途で深刻 | 短期(2年以内) |

| アラミド紙サプライチェーンにおける持続的な価格変動 | -1.1% | 世界規模、北米とヨーロッパへの集中的影響(ノメックス生産拠点) | 中期(2~4年) |

| 複雑なコア向け大型3Dプリンティング能力の不足 | -0.8% | 世界規模、北米とヨーロッパの研究開発センターがボトルネック | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

水分浸入と面外強度の低下

高湿度環境への暴露は、コアのエネルギー吸収を大幅に低下させ、接合部での腐食を引き起こす可能性があります。バリアフィルムや独立気泡コーティングはこれらのリスクを軽減しますが、コストを増加させスループットを低下させます。海洋パネルは最も過酷な条件にさらされるにもかかわらず、IMO規則によりハニカムの使用が義務付けられており、追加の保護費用が発生します。吸湿試験は認証期間を延長し、OEMとサプライヤーの双方の資本を固定化します。ハニカムコア材料市場は耐久性と市場投入スピードのバランスという課題に取り組んでいます。

アラミド紙サプライチェーンにおける持続的な価格変動

航空宇宙グレードに対応する世界的なメーカーが2社のみであるため、ノメックス紙は変動する価格帯を示しています[1]米国政府説明責任局、「重要材料:サプライチェーンリスクを低減する要件の実施に必要な措置」、gao.gov 。生産能力の増強には3~5年の認定期間が必要なため、いかなる操業停止もスポット価格の急騰につながります。長期契約を持つ統合メーカーは独立系プレーヤーに対してコスト優位性を享受しています。この価格変動は意思決定にも影響を与え、価格急騰時にはティア1企業がハニカム生産を内製化する動きを促しています。さらに、上流のタングステン工具サプライチェーンへの依存は追加リスクをもたらしており、ほとんどのコストモデルでは十分に考慮されていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:熱可塑性樹脂がアルミニウムの優位性に挑戦

アルミニウムコアは2025年のハニカムコア材料市場シェアの38.28%を占め、航空宇宙内装および操縦翼面での優位性を確固たるものにしています。一方、熱可塑性ポリプロピレンコアは吸湿性とリサイクル性の利点から10.98%のCAGRを記録すると予測されています。超合金コアは極超音速用途に特化したニッチ市場を開拓し、紙コアはコスト効率の高い包装需要に応えています。

ポリプロピレンの独自の特性により、PEKKフェースシートとのインサイチュ融合が可能となり、水分を閉じ込める可能性のある接着剤ラインが不要になります。EconCoreのThermHexラインは、特に自動車生産量において従来の拡張法と競合するスケールメリットを実現しています。コロラド州では、東レの熱可塑性テープの拡張により、ライフサイクル終了時のリサイクルを想定した共固化鉄道パネルへの道が開かれています。OEMが循環性をますます重視するにつれ、熱可塑性樹脂の浸透率は上昇しており、ハニカムコア材料市場におけるアルミニウムのリードが徐々に縮小することを示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー産業別:航空宇宙集中からの多様化

航空宇宙は2025年需要の62.89%を占め、ハニカムコア材料市場規模を支えていますが、コスト曲線の低下に伴い他の産業は年率11.27%で拡大する見込みです。鉄道車両、船舶隔壁、電気自動車バッテリーエンクロージャーは今や総コスト削減のみを根拠にサンドイッチパネルの採用を正当化しています。

包装・建設セクターはいずれも紙コアおよび熱可塑性コアに注目し、コスト効率の高い選択肢を求めています。中国とヨーロッパでは、鉄道義務が床・屋根の代替を推進し、わずか2年でエネルギー回収を実現しています。船舶建造業者はIMO防火規制への適合を優先し、高密度品を選択してマージンプレミアムを受け入れています。一方、防衛プログラムは散発的ではあるものの、超合金コアに対して高収益の契約を提供しています。これらのトレンドは総じて、業界の航空宇宙依存を低下させ、ハニカムコア材料市場の収益源を多様化しています。

製造技術別:積層造形法が拡張法の優位性を崩す

2025年、拡張プロセスは数十年にわたるFAAデータを活用して1シフト当たりの大幅な生産量を実現し、売上の55.32%のシェアを占めました。3Dプリンティングは現在わずかなシェアにとどまっていますが、炭素繊維エポキシコアの優れたエネルギー吸収率を誇るDIWに牽引され、年率11.69%で拡大する見込みです。

積層造形法は工具製作のリードタイムを排除します。このリードタイムは複雑な部品では大幅に延長され高コストになる可能性があります。2.8mブレードに使用されたグレーデッドハニカムは、剛性を維持しながら均一コアと比較して顕著な軽量化を達成しました[2]S.I. Molina他、「ポリマー押出ベースシステムの大型積層造形」、Progress in Additive Manufacturing、springer.com 。ThermHexのような押出・積層ラインは現在、自動車生産における拡張法の経済性に匹敵する大幅な生産量水準に達しています。OEMが開発サイクルを加速させるにつれ、積層造形法の影響力は増大しますが、拡張プロセスは2031年までハニカムコア材料市場の基盤であり続ける見込みです。

用途別:サンドイッチパネルが構造用途を支配

複合サンドイッチパネルは2025年のハニカムコア材料市場規模の81.37%を占め、2031年まで11.85%のCAGRで成長する見込みです。パネルは高い曲げ剛性と低質量を兼ね備え、航空機床、鉄道屋根、船舶隔壁に不可欠な存在となっています。

革新的なコア技術は重量を増やすことなくジェット騒音を効果的に低減し、パネルが多機能システムへと進化していることを示しています。一方、先進プレス技術により厚いコアと薄いフェースシートの同時共硬化が可能となり、工数の顕著な削減が実現しています。設計者はますます厚いコアと軽いフェースシートの組み合わせを選択し、剛性を高めています。しかし、この戦略はハンドリング中の圧潰リスクを高め、重要な荷重経路における高密度グレードの需要を促進しています。インサートとスペーサーはハニカムコア材料市場においてニッチなセグメントを形成し、より小さなシェアを占めていますが、その成長はパネルに遅れをとると予想されます。これは主に、OEMが共硬化構造向けに継手を再設計する方向にシフトしているためです。

地域分析

北米は2025年に35.21%の収益を支配しており、これは深い航空宇宙サプライチェーンと機密扱いの極超音速研究資金によるものです。エアバスに供給するHexcelのモロッコ工場は2026年末までに稼働要員を配置する予定です。米国の2023会計年度予算は極超音速研究開発に多額の資金を充当しており、超合金コアの需要を下支えしています。カナダとメキシコは自動車・産業組立を通じて漸進的な成長を加えています。

アジア太平洋は最速の地域ペースとなる11.10%のCAGRで拡大すると予測されています。中国の高速鉄道重量規制はCRH5車両の床質量削減を促し、コア消費量を急増させました。日本は世界の炭素繊維の大部分を供給し、複合材サプライにおける役割を確固たるものにしています。韓国、インド、ASEAN諸国は戦闘機・鉄道プログラム向けにハニカム製造の国産化を進めています。中国国内サプライヤーはインコネルコアのリバースエンジニアリングを行っていますが、認証は輸入品グレードより数年遅れています。

ヨーロッパはエアバス生産量の相当なシェアを維持しており、フェノール系コアおよびアラミドコアを優遇するEN 45545鉄道規格が適用されています。ただし、エネルギーコストおよびコンプライアンスコストの高さが競争力を削いでいます。ドイツの自動車メーカーは2028年までに25%のリサイクル含有率を達成するため、電気自動車パックにポリプロピレンコアをテストしています。北欧の造船所は冷水域ヨット向けに耐湿性コアを購入しています。南米と中東は現在規模が小さいものの、サウジアラビアのNEOMやエンブラエルのサプライチェーンなどのプロジェクトが、ハニカムコア材料市場の地域的な需要を開拓する可能性があります。

バリューチェーン分析

ハニカムコア材料のバリューチェーンは、アルミニウム箔、アラミド紙(航空宇宙グレード)、再生紙(EU向け紙ハニカム用の高強度ライナーおよびクラフト紙)、熱可塑性樹脂(輸送および電動モビリティ向けの高性能グレードを含む)などの上流原料から始まる。これらの原料は、金属製およびアラミド製コアの拡張・波形加工、熱可塑性コアの押出・積層または連続プロセスといったコア形成・転換工程へと進む。その後、コーティングおよびバリア処理、切断・キット化、そして航空宇宙内装材、鉄道車両パネル、船舶構造物、EVバッテリー筐体といった厳しい最終用途向けの認定試験が続く。航空宇宙グレード材料の認定に要する期間の長さと、航空宇宙グレードのアラミド紙製造業者の数の限定性は依然としてボトルネックであり、供給が逼迫すると変動性を増幅させる可能性がある。

中流では、エンジニアードコアのサプライヤーやパネル加工業者が接着フィルム、表皮材、保護層を統合してサンドイッチ構造を構築し、その後、直接OEMおよびティアサプライチェーン、専門の複合材ディストリビューターを通じて流通させる。接着剤・樹脂サプライヤーとの連携は、高成長の熱可塑性構造材やFST適合パネルにおいてますます顕著になっている。2025年5月、Kiiltoは造船・鉄道向けアルミニウムハニカム構造にPotmaが使用する専用ポリウレタン接着剤の開発を発表した。一方、熱可塑性ハニカムの開発では、FST要件を満たすために材料提供企業(例:SABIC、Covestro、Toray)とプロセス技術企業(例:EconCore)が組むケースが一般的である。下流の需要は航空宇宙OEMおよび認定ティアサプライヤーに集中している一方、自動車・大量輸送プログラムでは、転換コストを削減しリードタイムを短縮できる、拡張性が高くエネルギー効率の良い連続製造ルートへの依存がより高まっている。

競合環境

ハニカムコア材料市場は中程度に分散しています。EconCoreのリサイクルPETコアは自動車の循環性目標を満たしていますが、航空宇宙の承認を待っており、既存企業に対抗する機会を与えています。ORNLが支援する積層造形専門企業は工具不要のコア生産を実証していますが、スループットの制約により今後10年はプロトタイプに限定されます。中小企業はニッチグレードで競争していますが、完全な航空宇宙認定に必要な設備投資力を欠いています。アラミド供給を確保し、OEMラインの近くに生産拠点を置き、リサイクル可能なシステムを共同開発できるプレーヤーが、ハニカムコア材料市場でのポジションを守り、または拡大するでしょう。

ハニカムコア材料業界リーダー

Hexcel Corporation

Plascore

Euro-Composites

Corex Honeycomb

The Gill Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大量輸送および一部の航空宇宙内装用途において、防火・防煙・毒性要件を満たしつつ、海洋・屋外暴露での採用を制限する水分浸入の課題にも対応できる、リサイクル可能な熱可塑性ハニカムコアをめぐるギャップが生まれつつある。このセグメントの活動は、開発から商業化への移行を後押ししている。プロセス技術と材料・接着剤サプライヤーを結びつける提携、例えばEconCoreがToray、Bostikなどのパートナーと組んでFST認証熱可塑性ハニカムパネルを開発する取り組みは、コア形状そのものよりも、認定とシステムレベルの性能が商業化のゲートであることを示している。

生産能力および現地化の取り組みも、従来の航空宇宙認定サプライベースを超えて競争の選択肢を広げている。2026年4月、HolyCore(浙江華菊複合材料有限公司)は中国杭州にQingShan Lake製造拠点を開設し、12本のハニカムコア生産ラインを備え、熱可塑性パネル年間500万平方メートル、熱硬化性複合パネル年間100万平方メートルの生産能力を発表した。これはアジア太平洋地域が輸送用パネルおよび産業用サンドイッチ構造の製造拠点であることを強化するものである。プロセス面では、連続的でエネルギー効率の高いハニカム製造アプローチが、自動車規模の需要向けコストレバーとして位置付けられつつあり、これはEVバッテリー筐体におけるポリプロピレンコアを重視する本レポートの見解と一致する。別途、セル壁の形状、傾斜構造、先進カーボン系ハニカムに関する研究が、従来のアルミニウムやアラミド系ソリューションが性能限界に直面する用途において、より高い耐熱性と改善された寸法安定性を目指している。

最近の業界動向

- 2026年6月:Hexcelは、D328eco地域航空機プログラムをハニカム製品を含む先進複合材ソリューションで支援するため、Deutsche Aircraftとの長期的な産業提携および供給契約を発表した。この契約は、認定済みコア供給を航空機の生産拡大により密接に結びつけ、内装・構造用サンドイッチ用途向けの認定材料の継続性を支援するものである。

- 2025年9月:Schuetz GroupはEuro-Composites S.A.の買収を発表し、グローバルな複合材事業基盤と技術力を拡大した。この取引により複合構造材・パネル分野での規模と統合が強化され、輸送・産業最終用途向けハニカムベースのサンドイッチ構造の調達選択肢に影響を与える。

- 2024年12月:HexcelはBoeingと提携し、MQ-25スティングレイ無人給油機プログラム向けにFlex-Core HRH-302ハニカムをテストした。このプログラムレベルの評価は、防衛航空宇宙用途における高耐熱性・高性能ハニカムコアの継続的な認定作業を浮き彫りにしている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、サンドイッチパネル内で使用される軽量コア構造、またはエンジニアード部品内のコアとして販売されるハニカムコア材料を対象とし、価格は材料供給レベルで米ドル建てで捕捉される。

対象範囲外:コアが組み込まれており、販売されるコア材料の価値として分離できない完成最終製品、および設計コンサルティングや設置などのサービス。

セグメンテーション概要

- 製品タイプ別

- ノメックス

- アルミニウム

- 熱可塑性樹脂

- その他の製品タイプ(紙、超合金)

- エンドユーザー産業別

- 航空宇宙

- 防衛

- 海洋

- その他のエンドユーザー産業(輸送、包装など)

- 製造技術別

- 拡張法

- コルゲーション法

- 押出・積層法

- 3Dプリンティング・積層コア構築法

- 用途別

- 複合サンドイッチパネル

- 非複合インサートおよびスペーサー

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- ヨーロッパその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、ハニカムコア材料がどこで使用され、需要が実際のデータにどのように現れるかをマッピングすることから始まる。米国国勢調査局および米国国際貿易委員会の貿易統計、FAAおよびEASAの航空機・安全性に関する刊行物、入手可能な場合には防衛・航空宇宙予算文書などの公開情報源を活用する。

前提を裏付けるため、通関・関税表、査読付き材料・複合材ジャーナルの技術論文、複合材・軽量構造関連の業界団体発表も確認する。供給側では、企業年次報告書、投資家向けプレゼンテーション、製品カタログを用いて典型的な製品構成や公表されている最終用途の露出度を把握する。企業財務情報や特許データベースの有料購読も一部利用し、規模のシグナルとイノベーション活動を相互確認する。このリストは例示的なものであり、データ収集、検証、明確化のために他にも多くの公開情報源を参照した。

一次インタビューおよび調査

一次調査は、特に公開データの粒度が十分でない場合に、デスク調査による見解を実用的な規模算定インプットへと変換するために用いられる。材料サプライヤー、コンバーター、パネル加工業者、ディストリビューター、そして航空宇宙、防衛、船舶、産業用途にわたる最終ユーザーの調達・エンジニアリング担当者に聞き取りを行う。対象範囲はAPAC、EMEA、南北アメリカを含み、地域ごとの需要パターンが過度に一般化されないようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):15% | APAC:52% |

| ミドルティア:53% | 機能・部門リーダー:32% | EMEA:29% |

| 小規模プレーヤー:20% | マネージャー:53% | 南北アメリカ:19% |

市場規模算定と予測

規模算定はトップダウン方式で構築されており、航空機生産率、複合材・サンドイッチパネルの採用状況、貿易連動型の供給動向を用いて需要プールを再構築し、その後コア材料ファミリーごとの一般的な価格帯を用いて金額に変換する。これらの指標は構成比の変化を完全には反映しないため、サンプルサプライヤーの収益内訳の確認、チャネルからの数量フィードバック、サンプルASPに推定消費量を乗じた値といった選択的なボトムアップ推計によって出力を裏付ける。

追跡される主要インプット(例示)には、航空機生産・納入台数、内装パネル需要を牽引する機体改修活動、軽量構造向け防衛調達のペース、アルミニウムと非金属コア間のシェア変動、歩留まりと価格に影響する製造ルートの採用状況などが含まれる。ボトムアップの視点が小規模国や分散した産業用途に関してギャップを抱える場合、製造アウトプットに連動した代理浸透率を用い、その後インタビューに基づく妥当性確認で調整する。

予測には、航空機・防衛の生産計画によるトレンドラインに裏付けられたシナリオ分析を用い、価格推移、代替リスク、生産能力増強に関する専門家の見解を通じて精緻化する。最終的な軌道を確定する前に、需要が航空機生産や工業生産にどの程度連動するかを検証するため、単純な回帰型の感度分析も適用する。

データ検証と更新サイクル

モデルの出力は、報告されている最終市場の生産水準、貿易フロー、観測された価格帯などの独立したシグナルと照合され、最も大きな乖離は二次レビューのためにフラグ付けされる。地域や材料タイプが現実的な範囲を外れた場合、前提を見直し、必要に応じて業界関係者へフォローアップの質問を送る。

最終承認の前に、単位換算、通貨の取り扱い、時期の整合性が地域間で一貫するよう、複数のステップで計算を確認する。本レポートは毎年更新され、生産能力の大幅な変化や航空機生産スケジュールの急激な変動など、重要な事象が発生した際には中間的な更新も行われる。納品直前には、最新の公開データと市場シグナルが反映されていることを確認する最終確認を行う。

Mordor Intelligenceのハニカムコア材料市場規模と他の公表推計値との比較

ハニカムコア材料の公表市場規模は、同じ最終用途を指していても大きく乖離して見えることがある。この差は通常、何がコア材料販売として計上されるか、最終市場が需要ドライバーにどのようにマッピングされるか、そして価格が安定した平均値として扱われるか年ごとに調整されるかによって生じる。

航空機生産や防衛調達といった需要シグナルを追跡し、Mordor Intelligenceがコアのみの収益を計上する方法(完成サンドイッチパネルの価値ではなく)で対象範囲の境界を更新することにより、下流のパネルや部品の価値が同じ数値に混在して合計を膨らませるような二重計上を回避している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.35 B (2025) | |

| グローバル調査出版社A | USD 3.81 B (2025) | 異なる基準年および成長曲線を使用しており、対象範囲の記述からは、一部の下流コンポーネントがコア材料収益と混同されている可能性がある、より広範な用途構成が示唆される。 |

| 業界出版社B | USD 3.50 B (2025) | 2025年を基準年として扱い、材料構成、歩留まり、価格帯がどのように更新されているかの可視性が限られた、より平滑なCAGR経路を適用しており、これが起点値を押し下げる可能性がある。 |

この比較から、乖離の大部分は対象範囲の境界と、価格・構成比が時間とともにどのように更新されるかによって説明されることがわかる。需要プールが観測可能な最終市場の活動に結び付けられ、計上される価値がコア材料レベルにとどまる場合、結果として得られる数値は再現・更新がより容易になる。

レポートで回答される主要な質問

2026年のハニカムコア材料市場の規模はどのくらいですか?

ハニカムコア材料市場規模は2026年に47億3,000万米ドルと予測され、2031年には73億米ドルに達し、CAGRは9.06%を記録します。

2031年まで最も速く成長する地域はどこですか?

アジア太平洋は11.10%のCAGRを記録すると予測されており、全地域の中で最高となっています。

現在、ハニカムコア材料市場で最大のシェアを持つセグメントはどれですか?

複合サンドイッチパネルが2025年収益の81.37%をリードしています。

熱可塑性コアが普及している理由は何ですか?

ポリプロピレンおよびリサイクルPETコアは、低吸湿性、リサイクル性、自動車規模でのコスト同等性を提供しています。

積層造形はコアのサプライにどのような影響を与えていますか?

3Dプリンティングは工具製作期間を数ヶ月から数週間に短縮し、迅速なプロトタイプ製作を可能にしますが、スループットは依然として大量生産を制限しています。

防衛分野でのハニカムコアの需要を牽引しているものは何ですか?

極超音速プログラムは650℃以上の温度に耐えられる超合金コアを必要としており、ニッチながら高付加価値の需要を維持しています。

最終更新日: