サーバーストレージエリアネットワーク市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

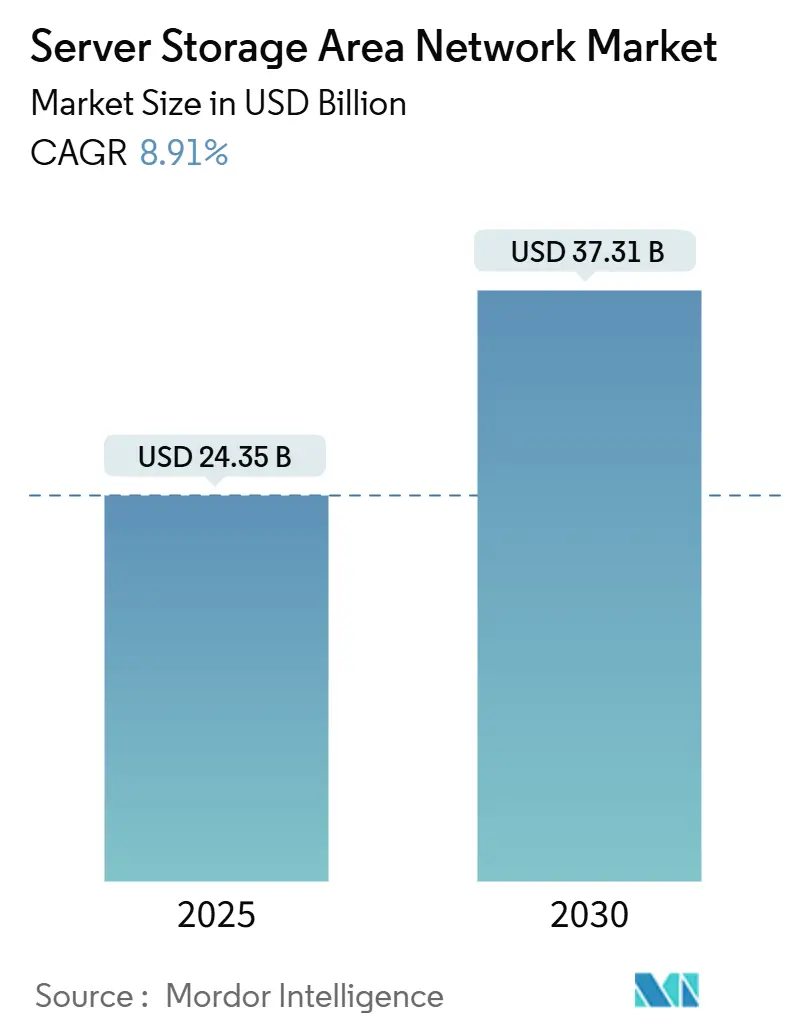

| 市場規模 (2025) | 24.35 十億米ドル |

| 市場規模 (2030) | 37.31 十億米ドル |

| 成長率 (2025 - 2030) | 8.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサーバーストレージエリアネットワーク市場分析

サーバーストレージエリアネットワーク市場規模は2025年に240億3,500万米ドルとなり、2030年までに373億1,000万米ドルに達すると予測されており、同期間において8.91%のCAGRで成長します。ハイパースケールデータセンターへの積極的な投資、AIワークロード採用の拡大、ソフトウェア定義型・分解型アーキテクチャへの急速な移行が、この拡大を牽引する主要な要因です。ベンダーは、従来のブロックベースアレイにNVMe-over-Fabrics、コンピュテーショナルストレージ、CXL対応メモリプーリングを融合させ、線形スループットスケーリングを維持しながらマイクロ秒レベルのレイテンシを実現しています。同時に、企業はモノリシックな購入から消費ベースのサービスへと移行しており、これによって予算リスクが移転し、更新サイクルが短縮され、ストレージイノベーションが加速しています。NANDフラッシュおよび光学部品の価格変動は短期的な圧力として残っていますが、ほとんどの購入者はデプロイメント速度を抑制するのではなく、従量課金型契約を延長することでコストを吸収しています。HPEとJuniperの統合、IBMとHashiCorpの統合といった戦略的M&Aは、コンピュートとストレージの領域の境界を曖昧にするAIネイティブネットワーキングと統合オーケストレーションスタックへの業界の転換を示しています。

主要レポートのポイント

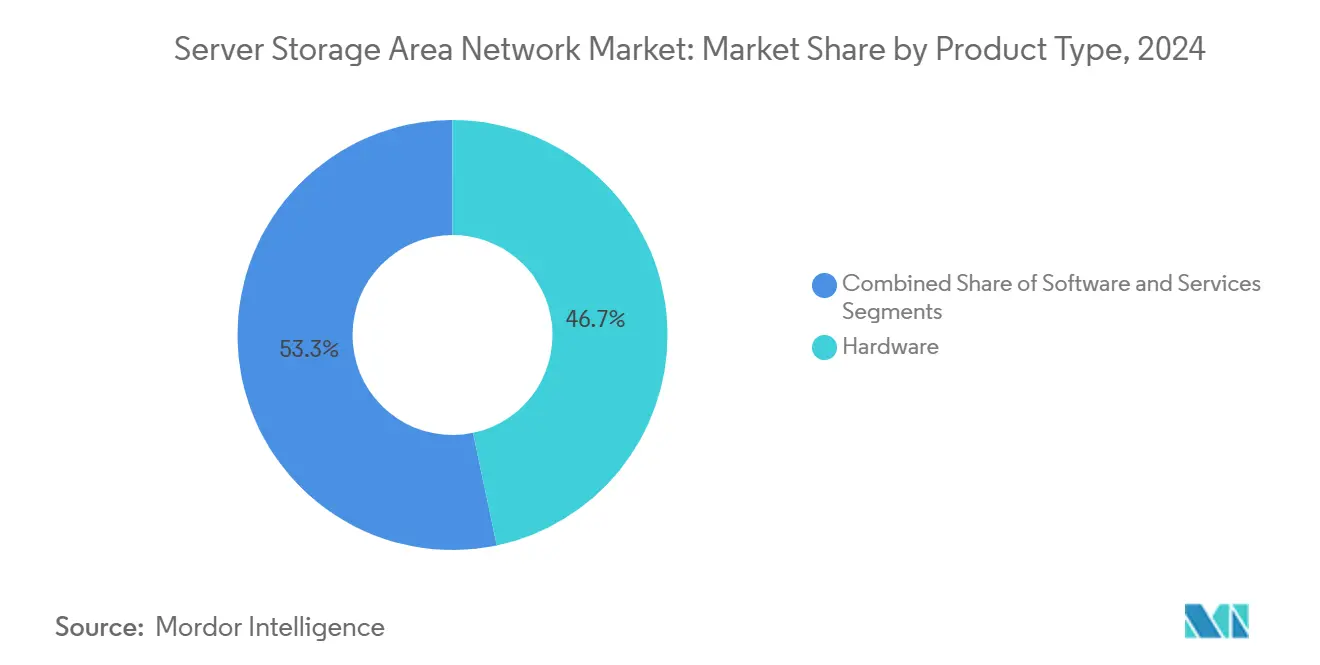

- 製品タイプ別では、ハードウェアが2024年のサーバーストレージエリアネットワーク市場シェアの46.71%を占め、サービスは2030年にかけて最速の11.23%のCAGRで成長する見込みです。

- 技術別では、ファイバーチャネルが2024年に39.87%の収益シェアでトップとなり、NVMe-over-Fabricsは2030年にかけて10.67%のCAGRで拡大すると予測されています。

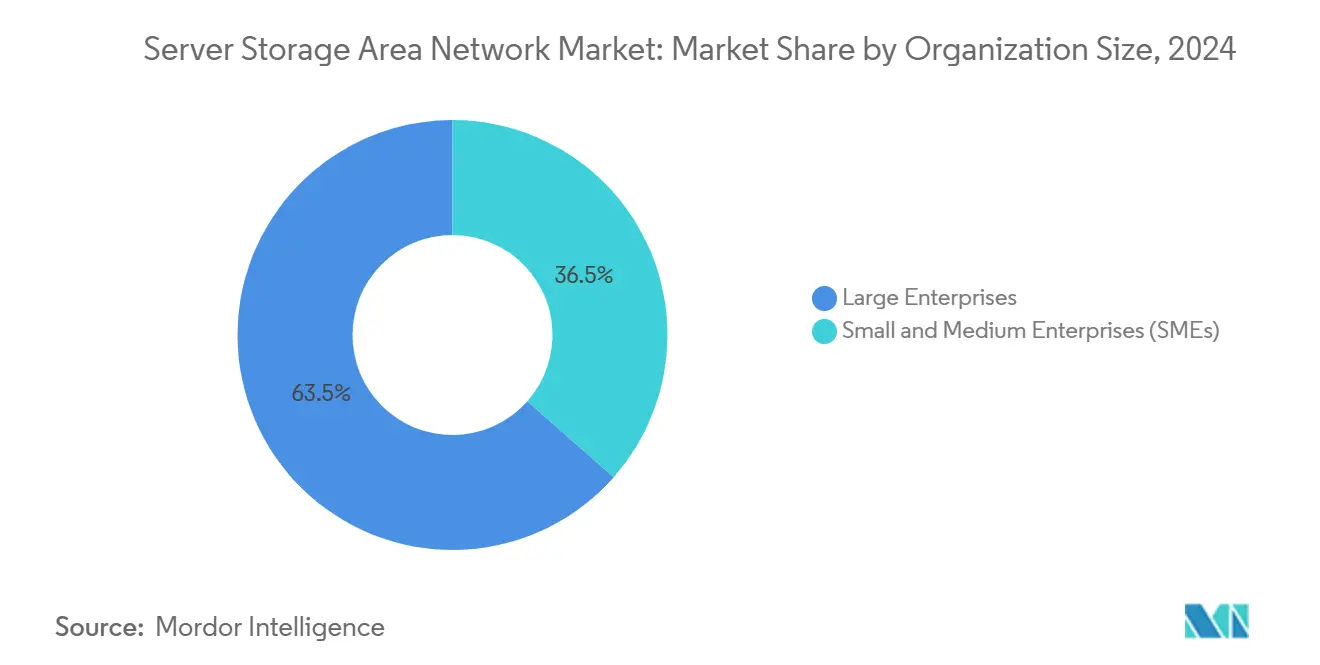

- 組織規模別では、大企業が2024年のサーバーストレージエリアネットワーク市場規模の63.49%を占め、中小企業(SME)は12.38%のCAGRで最も速く成長しています。

- エンドユーザー産業別では、BFSIが2024年に21.67%の収益シェアを獲得し、クラウドサービスプロバイダーは2030年にかけて最高の9.82%のCAGRを記録すると予測されています。

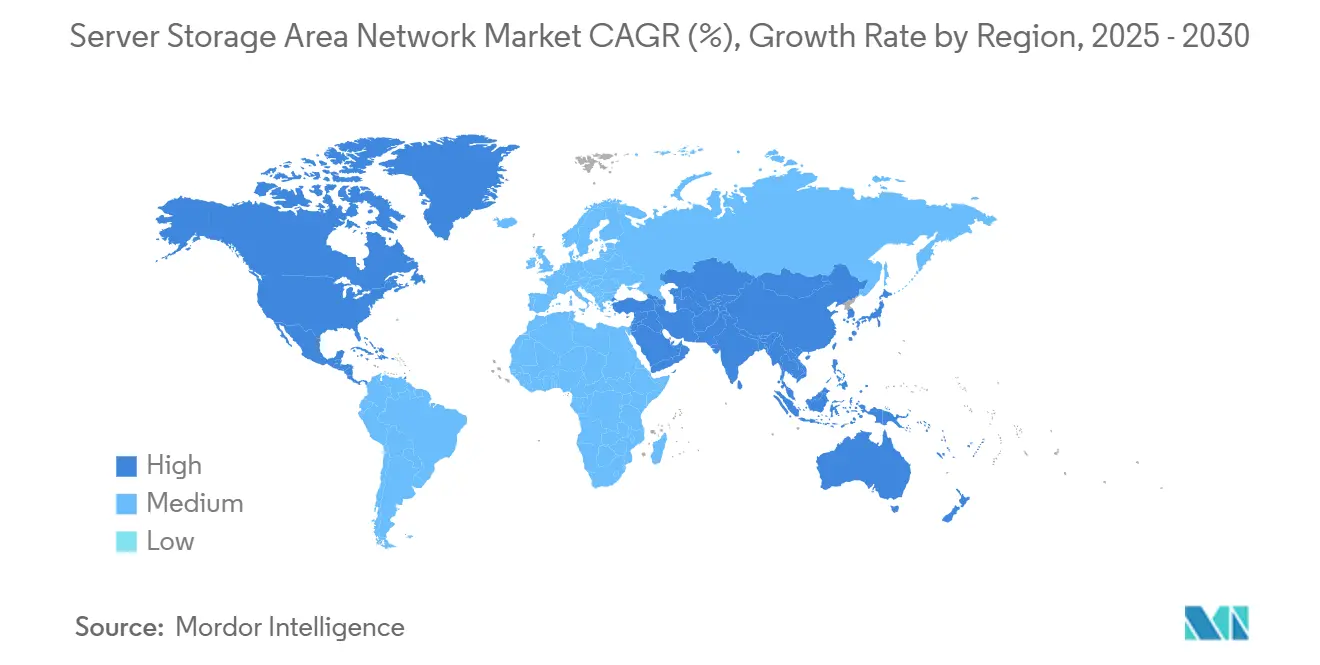

- 地域別では、北米が2024年のサーバーストレージエリアネットワーク市場規模の36.82%を占め、アジア太平洋地域は2030年にかけて9.53%のCAGRで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

サーバーストレージエリアネットワーク市場のドライバーインパクト分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速なハイパースケールデータセンターの建設 | +2.8% | 北米、アジア太平洋 | 中期(2〜4年) |

| ソフトウェア定義型およびハイパーコンバージドストレージへの移行 | +2.1% | グローバル(北米および欧州が主導) | 中期(2〜4年) |

| 超低レイテンシに向けたNVMe-over-Fabricsの採用 | +1.9% | 北米および欧州 | 短期(2年以内) |

| コンピュテーショナルストレージオフロードの台頭 | +1.2% | 北米および欧州 | 長期(4年以上) |

| データ主権管理のためのエッジローカライズドマイクロSAN | +0.8% | 欧州およびアジア太平洋 | 中期(2〜4年) |

| CXLベースのメモリプーリング | +0.3% | 北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速なハイパースケールデータセンターの建設

クラウドプロバイダーは2025年初頭に新規キャンパスへ6,760億米ドル超を投資することを約束し、1.4エクサFLOPSに迫るGPUコンピュートを搭載したラックへの供給が可能なペタバイト規模のアレイへの需要を加速させています。Amazonはペンシルベニア州とノースカロライナ州のサイトに300億米ドルを充当し、GoogleはPJMグリッドのアップグレードに連動した250億米ドルを誓約し、Microsoftは会計年度の建設に800億米ドルを予算計上しました。これらのプロジェクトは、ラックスケールでサブ10マイクロ秒のレイテンシでAIデータセットを取り込み、チェックポイントを設定し、ストリーミングできるストレージファブリックを必要としています。ベンダーは、階層化をフラット化し、CXL接続メモリをプールし、東西方向の輻輳を排除する緊密に統合されたコンピュートストレージノードで対応しています。この支出急増は価格決定力を購入者側にシフトさせ、サプライヤーに対してマルチイヤー更新ロックインを獲得するためにライフサイクル管理サービスとエネルギー効率の高いコントローラーをバンドルするよう促しています。この資本の波は、サーバーストレージエリアネットワーク市場のCAGRに2.8パーセントポイントの上昇をもたらします。

ソフトウェア定義型およびハイパーコンバージドストレージへの移行

マクロ経済の不確実性とスキル不足に直面した企業は、アプライアンスベースのハイパーコンバージドインフラへと方向転換し、ハードウェアコストを最大40%削減し、Saudi German HealthのNutanixの導入事例のようにバックアップウィンドウを4時間から1時間未満に短縮しました。[1]Nutanix Communications、「Saudi German HealthがNutanixでデジタルヘルスケアサービスを推進」、Nutanix、nutanix.com新規導入の75%は、コンピュート、ストレージ、ネットワーキングを統合したベンダー統合ノードを使用しており、小規模なITチームが単一のGUIを通じて大規模なクラスターを管理できるようになっています。これらのシステムはRESTful APIも公開しており、AIインフェレンスのスパイクに対してボリュームを動的に拡張するポリシーベースの自動化を可能にしています。財務モデルは永続ライセンスからサブスクリプションへとシフトし、キャッシュフローを平準化し、ベンダーロックインを深めています。その結果、ソフトウェアファーストの戦略がサーバーストレージエリアネットワーク市場のCAGRに2.1パーセントポイントを加えています。

超低レイテンシに向けたNVMe-over-Fabricsの採用

Toss Bankなどの金融機関は、NVMe-oFを実行するPure StorageのFlashArrayシステムで毎秒最大9,000件のトランザクションを処理し、マイクロ秒レイテンシを維持しながら重複排除によって83%の容量削減を実現しています。[2]Pure Storage Team、「Toss BankがFlashArrayで金融サービスを推進」、Pure Storage、purestorage.comファイバーチャネルは実証済みの信頼性により既存サイトで引き続き優位を保っていますが、決定論的パフォーマンスを必要とするグリーンフィールドAIクラスターでは、RDMA-over-Converged-Ethernetが選択されるプロトコルとなっています。一貫性はピーク帯域幅よりも重視されており、企業は100 GB/sのバーストレートよりも20マイクロ秒未満のテールレイテンシを重視しています。RDMAの輻輳制御チューニングにおけるスキルギャップという主な採用障壁は、スイッチベンダーがロスレス設定を事前にバンドルするようになったことで緩和されています。このパフォーマンスの恩恵は市場成長率を1.9パーセントポイント引き上げます。

コンピュテーショナルストレージオフロードの台頭

2025年のパフォーマンスベンチマークによると、組み込みデータプレーンアクセラレーターを搭載したCXL準拠ドライブは従来のPCIeエクスパンダーを上回り、スループットで10.9倍の向上とレイテンシの5.4倍の削減を達成しています。[3]Research Contributors、「ブロックからバイトへ:CXLメモリプロトコルによるPCIe SSDの変革」、arXiv、arxiv.org初期の企業パイロットでは、フィルタリング、圧縮、トークン化を含むAIインフェレンスの前処理をSSDコントローラー内で直接オフロードしています。このアーキテクチャはDIMMのフットプリントを削減し、PCIeホップ数を低減し、ラックレベルの消費電力を縮小します。コンピュートがストレージサブシステム内で発生するようになったため、規制機関はロギングと可観測性の要件を成文化し始めており、ISOおよびNISTのガイダンスに影響を与えています。商業的な採用はまだ初期段階にありますが、ロードマップとパフォーマンス向上の可視性が組み合わさって、長期的な成長に1.2パーセントポイントを加えています。

サーバーストレージエリアネットワーク市場の抑制要因インパクト分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オールフラッシュアレイの高い初期CAPEX | –1.4% | グローバル(中小企業が多い地域) | 短期(2年以内) |

| マルチベンダーの相互運用性とレガシーロックイン | –0.9% | グローバル(成熟市場) | 中期(2〜4年) |

| RDMA / NVMe-oF設定におけるスキルギャップ | –0.6% | 新興市場 | 中期(2〜4年) |

| ASICおよび光トランシーバーのサプライチェーンリスク | –0.4% | グローバル(アジア中心のファブ) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

オールフラッシュアレイの高い初期CAPEX

NANDベンダーは2024年にウェーハ投入量を最大25%削減しましたが、AI需要の急増が供給過剰を逆転させ、2025年3月にエンタープライズSSD価格を10%以上押し上げました。冗長400 GbE光学部品を備えた新しいNVMe-oFファブリックは、同等の16 Gb FCの更新と比較して4〜6倍のコストがかかる可能性があり、CFOはデプロイメントを段階的に実施するか、サービスとしてのストレージを採用せざるを得ない状況です。米国の鉄鋼メーカーのCelona対応近代化のように、運用上の節約を計算すると回収期間が3ヶ月未満に短縮される場合もありますが、資金繰りに苦しむ中小企業にとって流動性の制約は依然として深刻です。その結果、高いCAPEXは短期的にサーバーストレージエリアネットワーク市場のCAGRから1.4パーセントポイントを削減します。

マルチベンダーの相互運用性とレガシーロックイン

ファイバーチャネル、iSCSI、NVMe-oFファブリックが混在する環境を運用している企業は、新しいプロトコルをレガシーのゾーニングおよびLUNマスキングスキームに重ねる際に運用上の摩擦を報告しています。独自の管理スイートはプラットフォーム間のオーケストレーションを複雑にし、メタデータ処理の相違が移行中のスナップショット整合性を損なう可能性があります。欧州の2025年データ法はさらにワークロードの移植性を義務付けており、オープンAPIを公開できないプロバイダーにアーキテクチャの書き直しを求めています。これらの課題は、統一されたコントロールプレーンが成熟し標準が確立されるまで、採用を0.9パーセントポイント抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

サーバーストレージエリアネットワーク市場セグメント分析

製品タイプ別:

サービスがサブスクリプションモデルの変革を牽引ハードウェアは2024年に最大の収益貢献者であり続け、企業がGPUファームへの供給のために高密度NVMeシェルフの展開を継続したことで、サーバーストレージエリアネットワーク市場シェアの46.71%を占めました。しかし、サービス部門は購入者が設備投資を運用費に転換し常時最新のアップグレードを保証する消費型契約に殺到するにつれ、11.23%のCAGRで拡大すると予測されています。NetAppのKeystoneは2025年度に総契約価値をほぼ1億5,000万米ドルに倍増以上させ、Pure StorageのEvergreen//OneはCity National Bankがフォークリフト更新なしに新しい環境を立ち上げるのを支援しました。ベンダーはランサムウェア保証、電力使用ダッシュボード、プロアクティブなコンポーネント交換をバンドルして採用リスクを低減し、サービスをサーバーストレージエリアネットワーク市場の戦略的成長レバーとして位置付けています。

この転換は、予測可能性、労働力のオフロード、サステナビリティレポーティングを優先するより広範なIT調達トレンドを反映しています。企業は、人員配置、光熱費、フロアスペースの節約を計算すると、自己管理型アレイと比較して総所有コストが20%低いと述べています。中小企業はこのモデルを、専門の管理者なしにTier-1の機能へのアクセスを可能にする平等化要因として見ています。並行して、ソフトウェア収益は階層化と異常検知を自動化するAI駆動型分析を背景に着実に増加しています。総じて、サービスの軌跡はサーバーストレージエリアネットワーク市場の長期的な回復力を支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術タイプ別:

NVMe-oFがファイバーチャネルの優位性を崩すファイバーチャネルは根強いミッションクリティカルなワークロードにより2024年収益の39.87%を依然として提供していますが、パフォーマンスを求めるAIおよびアナリティクスが10.67%のCAGRを記録するNVMe-oFファブリックを選択するにつれ、その成長は鈍化しています。RDMA-over-Converged-Ethernetは低速なシリアライズドSCSI変換を排除し、NVMe名前空間に直接アクセスしてレイテンシを10マイクロ秒未満に削減します。ハイパースケーラーはさらに、CXLスイッチ経由で接続されたコントローラーレスのプールドストレージブレードを展開することでパス長を短縮しています。ハイパーコンバージド/vSANノードは、ピーク速度よりもシンプルさが重視されるエッジおよび部門サイトで成長しており、iSCSIはコスト重視のアーカイブにのみ残存しています。

この技術シフトはトランシーバーおよびASICベンダーに供給ストレスをかけ、800 GbE光学部品のリードタイムを最大18ヶ月に延長しています。ベンダーは複数の光学部品メーカーを認定し、トラブルシューティングの遅延を避けるためにオートネゴシエーションファームウェアを事前認証することでリスクをヘッジしています。相互運用性が安定するにつれ、企業はNVMe-oFの価格が2027年までに15〜20%低下し、ファイバーチャネルのインストールベースをさらに侵食すると予想しています。その結果、NVMe-oFはサーバーストレージエリアネットワーク市場の事実上のバックボーンとして台頭する見込みです。

組織規模別:

中小企業がクラウドネイティブストレージを採用大企業は、広大なデータ資産とオンプレミスアレイを優先する規制上の負担により、2024年のサーバーストレージエリアネットワーク市場規模の63.49%を支配しました。しかし、中小企業(SME)コホートは、ターンキーのハイパーコンバージドアプライアンスとベンダー運営サービスが深いストレージ専門知識の必要性を排除するにつれ、12.38%のCAGRを記録しています。島根銀行によるLenovo ThinkSystemノードの採用は、小規模な機関が専任のストレージ管理者なしにコアバンキングプラットフォームを近代化できることを示しています。

サプライヤーが36ヶ月のオンサイトサポートとランサムウェア保護をバンドルした5ノードのスターターバンドルを展開するにつれ、民主化のトレンドが加速しています。クラウドポータルにより、非専門家でも単一のガラス画面からボリュームを立ち上げ、スナップショットポリシーを設定し、コンプライアンスを監視できます。バンドルファイナンシング、ゼロパーセントリース、組み込みの容量スケーリングにより、中小企業は最新のファブリックに直接移行することが促進されます。長期的には、中小企業の貢献の増加がサーバーストレージエリアネットワーク市場の顧客基盤を多様化し、大企業の予算サイクルへの依存度を低下させます。

エンドユーザー産業別:

クラウドプロバイダーがインフラ進化を主導BFSIは2024年にリアルタイム決済、不正分析、厳格な記録保持義務に牽引され、最高の収益シェア21.67%を維持しました。しかし、クラウドサービスプロバイダーはハイパースケール密度でのオブジェクト、ブロック、メモリクラスストレージを必要とする絶え間ないAIインフラ展開により、最強の9.82%のCAGRを示しています。プロバイダーはコントローラーをカスタマイズし、コンピュテーショナルストレージを展開し、データパイプラインを事前ウォームアップしてGPUのアイドル時間を削減しています。

ヘルスケアおよびライフサイエンスは、画像処理とゲノムシーケンシングのスループットを満たすためにフラッシュアレイの採用を加速しています。長庚記念病院はPure Storage AIRIを使用してコンピュート効率を7倍向上させ、患者ケアの向上を示しました。製造業はサブミリ秒のフィードバックループによる予知保全をサポートするエッジローカライズドマイクロSANを採用しています。メディアおよびエンターテインメント企業はNVMe-oFアレイと高帯域幅オブジェクトストレージを組み合わせてリアルタイムレンダリングワークロードを処理し、公共機関は居住法を遵守するためにオンプレミスとソブリンクラウドのハイブリッドを好みます。これらのセクター別の特性により、サーバーストレージエリアネットワーク市場は複数の需要ベクターにさらされ続けています。

地域分析

北米サーバーストレージエリアネットワーク市場

北米の36.82%の収益シェアは、ハイパースケールの集中、積極的なAIネイティブの構築、およびNVMe-oF、コンピューテーショナルストレージ、CXLメモリプーリングの早期採用を反映しています。米国のプレーヤーだけで2025年初頭に6,760 ビリオン 米ドル以上を投資し、Amazonはペンシルベニア州とノースカロライナ州にわたる電力密度の高いキャンパスに1,000 ビリオン 米ドルを充てましたカナダはカーボンニュートラルなコロケーションに対する州の奨励策を通じて成長を加え、メキシコはニアショアリングと自動車のデジタル化から恩恵を受けています。防衛および公共安全におけるエッジデバイスへの政府資金は、市場機会をさらに広げています。

アジア太平洋サーバーストレージエリアネットワーク市場

アジア太平洋地域の9.53%のCAGRは、成熟しつつあるクラウドエコシステム、活況を呈するfintechハブ、および厳格なデータレジデンシーの枠組みに起因しています。中国のサイバーセキュリティ法およびベトナムのデータローカライゼーション法令は、多国籍企業に対して国内のストレージファームを運営することを義務付け、ソブリンクラウド内のハイパーコンバージドvSANクラスターへの需要を高めています。日本のメガバンクは、トランザクション時間のSLAを満たすためにファイバーチャネルをNVMe-oFで刷新し、一方インドの公共部門銀行は、インド準備銀行のリアルタイム決済指令に準拠するためにワークロードをフラッシュアレイに移行しています。東南アジアの通信事業者は、ビデオストリーミングおよびモバイルゲーミングのバックホール遅延を低減するために、基地局ホテルサイトにマイクロSANを展開しています。

欧州サーバーストレージエリアネットワーク市場

欧州の安定した軌跡は、コンプライアンス主導の更新と国境を越えたエッジフェデレーションによるものです。EUデータ法はインターオペラビリティを強制し、プロバイダーにオープンAPIおよび双方向マイグレーションツールキットの設計を促しています。ドイツおよび北欧諸国は、再生可能エネルギーグリッドを利用したエネルギー効率の高いアレイを優先しています。フランスは、患者データ保持義務を満たすために医療画像リポジトリ内でオールフラッシュの採用を拡大しています。英国は、自動車およびライフサイエンスコンソーシアムに関連するAI研究クラスターを支援するためにハイパーコンバージドノードに投資しています。総じて、地域の複雑性と主権に関する懸念が、サーバーストレージエリアネットワーク市場への持続可能な需要を生み出しています。

競合環境

サーバーストレージエリアネットワーク市場は中程度の集中度を示しており、既存企業は規模の優位性を維持しながらも、ソフトウェア定義型の新興企業からの圧力に直面しています。Dell Technologiesは2026年度第1四半期にAIサーバーバックログとして121億米ドルを報告し、PowerEdge XE9785とNVIDIA GB200 GPUを組み合わせて統合コンピュートストレージラックを確立しました。ストレージ収益は6%増加しましたが、サーバーの16%の伸びに遅れをとり、APEXコンサンプションモデルへのより積極的な投資を促しています。NetAppはONTAP 9.14とKeystoneファイナンシングを活用してウォレットシェアを拡大し、オールフラッシュ実行レートで38億米ドルに達しました。Pure Storageは前年比12%成長で32億米ドルを超え、Evergreen//Oneサブスクリプションと競合するFlashBlade//Sの受注を評価しています。

HPEは140億米ドルのJuniper買収を完了し、ArubaのキャンパスポートフォリオとJuniperのデータセンタースイッチを統合してAIファブリックでCiscoとNVIDIAに挑戦しています。IBMは64億米ドルのHashiCorp買収を完了し、TerraformとVaultをRed Hat OpenShiftに組み込み、ハイブリッドオーケストレーションをターゲットにしています。LenovoによるInfinidatの買収計画は高エンドエンタープライズストレージを拡大し、低いTCOでプレミアム容量を求めるインフレ意識の高い購入者を獲得する位置付けです。ベンダーはアライアンスも形成しており、NutanixはPure Storageと提携してミッションクリティカルなバンドルを事前検証し、NVIDIAはDell、HPE、NetAppとともにAIデータプラットフォームリファレンススタックを立ち上げました。

差別化のテーマには、サイバーレジリエンス(イミュータブルスナップショット、ハードウェアルートオブトラストコントローラー)、エネルギー最適化(I/Oオフロードを管理するDPU、液冷ドライブスレッド)、AIワークロードオーケストレーションが含まれます。チャネルプログラムは成果ベースのSLAへと進化しており、保証されたスループットとレイテンシに対する購入者の需要を反映しています。総じて、上位5社のサプライヤーがグローバル収益の約55〜60%を支配しており、市場は動的ではあるが超断片化されていない競争段階にあります。

サーバーストレージエリアネットワーク産業リーダー

Dell Technologies Inc.

Hewlett Packard Enterprise Company

NetApp Inc.

Pure Storage Inc.

Huawei Technologies Co., Ltd.

- *免責事項:主要選手の並び順不同

サーバーストレージエリアネットワーク市場レポートで取り上げた企業

- Dell Technologies Inc.

- Hewlett Packard Enterprise Company

- NetApp Inc.

- Pure Storage Inc.

- Huawei Technologies Co., Ltd.

- International Business Machines Corporation

- Hitachi Vantara LLC (Hitachi Ltd.)

- Fujitsu Limited

- Inspur Electronic Information Industry Co., Ltd.

- Super Micro Computer, Inc.

- Lenovo Group Limited

- Western Digital Corporation

- Seagate Technology Holdings plc

- NEC Corporation

- Cisco Systems, Inc.

- VMware, Inc.

- Nutanix, Inc.

- StorCentric, Inc.

- QSAN Technology, Inc.

- Infinidat Ltd.

サーバーストレージエリアネットワーク市場における最近の業界動向

- 2025年8月:SanDiskはAIインフェレンスクラスター向けの256 TB SSDを発表し、2026年の出荷を予定しています。

- 2025年7月:HPEはAIネイティブネットワーキングポートフォリオを構築するためにJuniper Networksの140億米ドルの買収を完了しました。

- 2025年5月:DellはNVIDIA Blackwell GPUを搭載したPowerEdge XE9780およびXE9785サーバーと拡張されたDell AIデータプラットフォームを発表しました。

- 2025年5月:NutanixとPure StorageはNutanix Cloud InfrastructureとPure FlashArrayを組み合わせた統合スタックをリリースしました。

グローバルサーバーストレージエリアネットワーク市場レポートの範囲

セグメンテーションの概要

| ハードウェア |

| ソフトウェア |

| サービス |

| ファイバーチャネルSAN |

| iSCSI SAN |

| ハイパーコンバージド / vSAN |

| NVMe-oF SAN |

| 大企業 |

| 中小企業(SME) |

| 銀行・金融サービス・保険(BFSI) |

| ITおよび通信 |

| ヘルスケアおよびライフサイエンス |

| メディアおよびエンターテインメント |

| クラウドサービスプロバイダー |

| 政府および公共部門 |

| 製造業 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 製品タイプ別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 技術タイプ別 | ファイバーチャネルSAN | ||

| iSCSI SAN | |||

| ハイパーコンバージド / vSAN | |||

| NVMe-oF SAN | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) | ||

| ITおよび通信 | |||

| ヘルスケアおよびライフサイエンス | |||

| メディアおよびエンターテインメント | |||

| クラウドサービスプロバイダー | |||

| 政府および公共部門 | |||

| 製造業 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2025年のサーバーストレージエリアネットワーク市場規模はどのくらいで、どのくらいの速さで成長しますか?

市場は2025年に240億3,500万米ドルとなり、8.91%のCAGRで2030年までに373億1,000万米ドルに拡大すると予測されています。

最も急速に拡大している製品セグメントはどれですか?

サブスクリプションおよびサービスとしてのストレージモデルで提供されるサービスは、2030年にかけて11.23%のCAGRで成長しています。

ハイパースケーラーが将来の需要にとって重要な理由は何ですか?

クラウドプロバイダーは2025年初頭にAI対応データセンターへ6,760億米ドル超を投資することを約束し、超低レイテンシストレージファブリックへの大規模な発注を促進しています。

新規デプロイメントでファイバーチャネルに取って代わっている技術移行は何ですか?

NVMe-over-Fabrics、特にRDMA-over-Converged-Ethernetは、マイクロ秒レイテンシと線形スケーラビリティによりファイバーチャネルを置き換えています。

サプライチェーンの圧力は価格にどのような影響を与えていますか?

NANDフラッシュおよび高速トランシーバーの不足により、2025年3月にエンタープライズSSD価格が10%以上上昇し、重要な光学部品のリードタイムが最大18ヶ月に延長されています。

最も速い成長を記録する地域はどこですか?

アジア太平洋地域はデータ主権規制とデジタルエコノミーイニシアチブの拡大に牽引され、2030年にかけて9.53%のCAGRを記録すると予測されています。

最終更新日: