データセンターおよびサーバー半導体市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

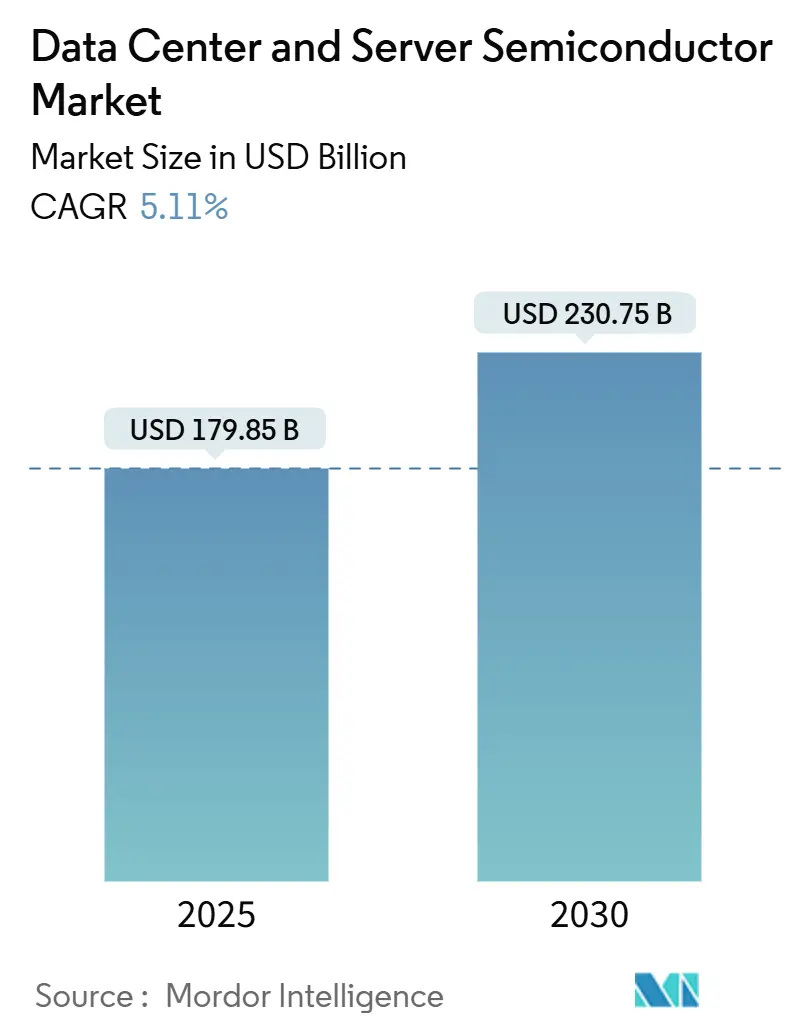

| 市場規模 (2025) | 179.85 十億米ドル |

| 市場規模 (2030) | 230.75 十億米ドル |

| 成長率 (2025 - 2030) | 5.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

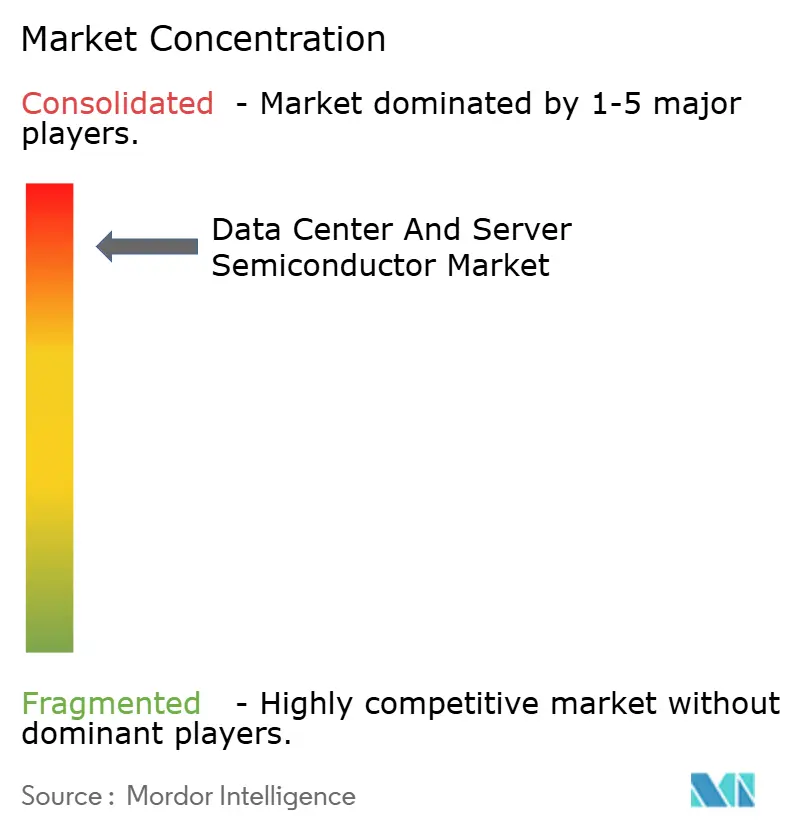

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータセンターおよびサーバー半導体市場分析

世界のデータセンターおよびサーバー半導体市場規模は2025年に1,798億5,000万米ドルとなり、予測期間中に5.11%のCAGRを反映して2030年までに2,307億5,000万米ドルに達する見込みです。この緩やかな拡大は、従来のPCやスマートフォンのサイクルではなく、ハイパースケーラーによる人工知能インフラへの投資が生産優先順位を決定するという、成熟した需要プロファイルを反映しています。したがってファウンドリのロードマップは、純粋なウェーハ量の増加よりも、カスタムコンピューティングアーキテクチャ、高帯域幅メモリ統合、および先進パッケージングを重視しています。CHIPS法などの政府インセンティブは、最先端の生産能力を米国へと誘導し続けており、アジア太平洋地域の主要国はサプライチェーンの継続性を守るために自国ファブを推進しています。一方、2〜3kWのアクセラレーター向けの液冷要件がデータセンターインフラを再定義しており、電力供給デバイスおよび熱材料の並行アップグレードを促しています。[1]Taiwan Semiconductor Manufacturing Company、「TSMCアリゾナがCHIPS法賞を受賞」、tsmc.com

レポートの主要ポイント

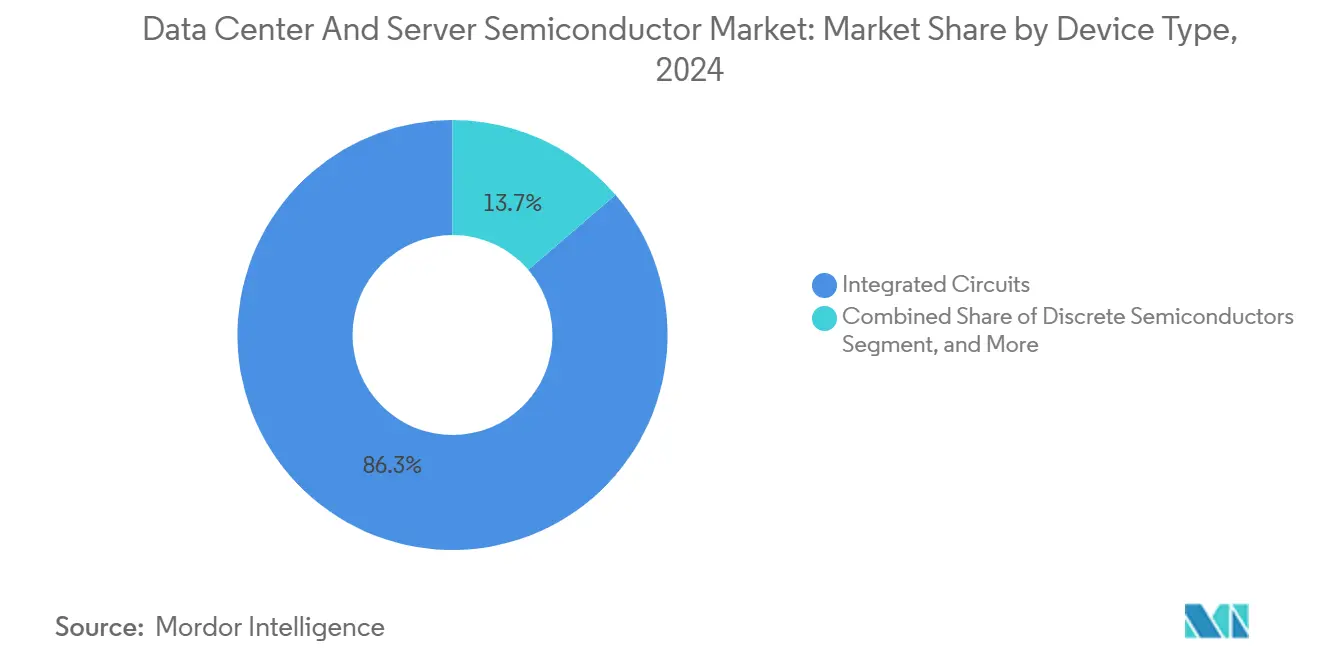

- デバイスタイプ別では、集積回路が2024年のデータセンターおよびサーバー半導体市場シェアの86.3%を占め、2030年に向けて5.9%のCAGRで拡大しています。

- ビジネスモデル別では、設計・ファブレスベンダーが2024年のデータセンターおよびサーバー半導体市場規模の67.9%を占め、同セグメントは2030年まで5.7%のCAGRで拡大する見込みです。

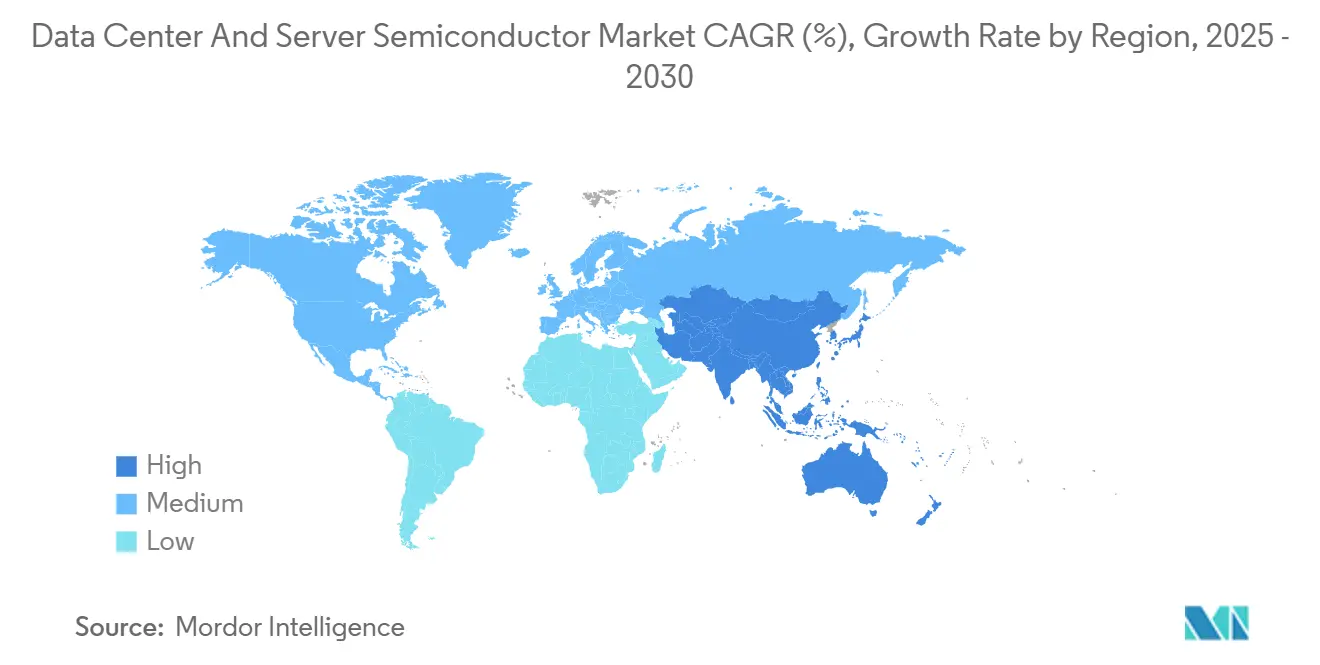

- 地域別では、北米が2024年に38.7%の収益シェアでトップとなり、アジア太平洋地域は2025年から2030年にかけて最も高い地域CAGRである6.1%を記録する見込みです。

世界のデータセンターおよびサーバー半導体市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIモデルトレーニングにおけるGPUの優位性 | +1.8% | 世界規模、北米およびアジア太平洋地域に集中 | 中期(2〜4年) |

| 高帯域幅メモリ(HBM)の需要急増 | +1.2% | 世界規模、韓国および台湾の製造が主導 | 短期(2年以内) |

| ハイパースケーラーによるカスタムASICへの移行 | +0.9% | 北米および欧州、アジア太平洋地域の製造を含む | 中期(2〜4年) |

| チップレットおよび先進パッケージング採用の拡大 | +0.7% | 世界規模、先進ファウンドリに集中 | 長期(4年以上) |

| 国内ファブ向けCHIPSスタイルの政府補助金 | +0.6% | 北米、欧州、一部のアジア太平洋地域 | 長期(4年以上) |

| 液冷対応電力デバイスの台頭 | +0.4% | 世界規模、データセンターでの早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AIモデルトレーニングにおけるGPUの優位性

数千の並列GPUコアを中心に構築されたアクセラレーテッドコンピューティングアーキテクチャが、ハイパースケーラーの設備投資を支配しています。2024年にNVIDIAの評価額が2兆米ドルを超えたことは、AIトレーニングチップにおける性能リーダーシップが半導体市場をいかに再形成できるかを示しています。データセンターオペレーターは、メモリ帯域幅とインターコネクトレイテンシが総所有コストを左右する大規模クラスターを展開しています。この専門化トレンドは、AMD、Intel、Groq、Cerebrasを含む競合他社に差別化されたトレーニングシリコンの提供を促し、既存のGPUサプライヤーに電力エンベロープとエコシステムサポートの両方を最適化するよう圧力をかけています。ワークロードが多様化するにつれ、ベンダーはシェアを維持するために生のテラフロップスとソフトウェアの移植性のバランスを取る必要があります。

高帯域幅メモリ(HBM)の需要急増

HBMは、AIモデルがすでに1TB/sを超える帯域幅ニーズを持つため、性能スケーリングの中核に位置しています。SK Hynix、Samsung、Micronが世界のHBM生産能力の95%以上を共同供給しており、HBM3Eスタックの納期は6〜9ヶ月に及んでいます。[2]Semiconductor Today編集部、「Halo IndustriesがシリーズBで8,000万米ドルを調達」、semiconductor-today.comファウンドリは、メモリダイをコンピュートダイに隣接配置するCoWoSなどの先進パッケージングで対応しており、基板の複雑性と資本集約度が高まっています。メモリメーカーは、プレミアムな少量生産HBM向けに設備を転換するか、大量生産DRAMのマージンを維持するかというジレンマに直面しています。その結果生じる供給不足は、アクセラレーターの部品表全体に波及する平均販売価格の上昇トレンドをもたらし、最終的にハイパースケーラーの設備投資を押し上げます。

ハイパースケーラーによるカスタムASICへの移行

クラウドプロバイダーは今やシリコンの差別化を戦略的と見なしており、Google TPU、Amazon Trainium、Microsoft Maiaは既製GPUに対して15〜30倍の電力効率向上を実証しています。ファウンドリはこれらの設計受注を激しく競い合っています。なぜなら各チップが複数年にわたるノード稼働率を支えるからです。このモデルは歴史的なマーチャントシリコンの階層を崩します。ファブレスハウスはターンキー部品ではなく付加価値IPを売り込む必要があり、一方で統合デバイスメーカー(IDM)はカスタムビジネスを獲得するために受託製造部門を進化させています。電子設計自動化ベンダーも恩恵を受け、ハイパースケーラーのワークロードに特化したRTL-to-GDSフローを販売しています。

チップレットおよび先進パッケージング採用の拡大

5nm以下のトランジスタがコスト・歩留まりの壁に近づく中、チップレットは異種統合への現実的な経路を提供しています。Intelの分解型ロードマップは、最先端ノードのコアコンピュートダイと成熟ノードのアナログまたはI/Oチップレットを組み合わせることで、性能を犠牲にせずにシステムコストを削減できることを示しています。ユニバーサルチップレットインターコネクトエクスプレス(UCIe)は相互運用性の保証を目指し、エコシステムの柔軟性とコンポーネントの再利用を可能にします。しかし、マルチダイアセンブリは信頼性とテストの複雑性を高めており、バックエンド専門企業はX線検査、自動光学計測、ファインピッチバンピングへの投資を促されています。長期的には、チップレットクラスターをモノリシックダイのように扱うソフトウェア抽象化が採用速度を決定するでしょう。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サーバーの過剰生産能力サイクルの繰り返し | -0.8% | 世界規模、データセンター市場に集中 | 短期(2年以内) |

| 地政学的輸出規制の不確実性 | -1.1% | 世界規模、特に中国・米国・欧州間の貿易 | 中期(2〜4年) |

| 3nm以下ノードにおける熱エンベロープの限界 | -0.6% | 世界規模、最先端製造に影響 | 長期(4年以上) |

| 先進ノードリソグラフィ装置の不足 | -0.9% | 世界規模、先進ファウンドリに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サーバーの過剰生産能力サイクルの繰り返し

ハイパースケーラーは、設置済みサーバーが許容可能な稼働率に達すると定期的に調達を一時停止し、上流に波及する在庫調整を引き起こします。最初のAI構築後の2024年の消化期間では、注文の先送りとコンポーネント価格の下落が見られました。サーバークラスプロセッサは高いダイ面積とマージンを持つため、わずかな数量変動でもファブの稼働率の変動を増幅させます。したがってベンダーの予測は、予測可能なリフレッシュ間隔ではなく、マクロ経済センチメントと稼働率分析に対して脆弱なままです。受託製造業者は収益の谷を緩和するために顧客ポートフォリオを拡大することで対応しています。

地政学的輸出規制の不確実性

輸出規制の強化により、中国は極端紫外線リソグラフィおよび7nm以下の設計フローへのアクセスが制限され、グローバル企業はデュアル製品ラインの管理を余儀なくされています。コンプライアンスは法的オーバーヘッドを増大させ、エンジニアリング協力を遅らせ、多国籍チームのロードマップ調整を複雑にしています。並行して、北京は国内代替品の開発を加速し、中国以外の顧客はマルチソーシング戦略でリスクをヘッジしています。この規制上の綱引きは需要計画と設備投資のタイミングに不確実性をもたらし、近期の半導体市場の勢いを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:集積回路がリーダーシップを維持

集積回路は2024年のデータセンターおよびサーバー半導体市場シェアの86.3%を維持し、2030年に向けて5.9%のCAGRを追跡しており、AIアクセラレーター、メモリ、エッジプロセッサにおけるその中枢的役割を強調しています。このクラスター内では、マイクロプロセッサとDRAMが逆方向に動いています。特化型AIコアがプロセッサ収益を押し上げる一方、コモディティ化したモバイルSoCは価格圧力に直面しています。メモリの成長は、帯域幅がプレミアム価格を決定するHBMおよびGDDRセグメントに集中しています。ディスクリート電力デバイスは電動化トレンドを支えますが、半導体市場全体への貢献は小さいです。オプトエレクトロニクスはデータセンター光学および自動車用ライダーから恩恵を受け、モジュール当たりの価値が高いため収益ペースが出荷台数を上回っています。

ロジック、メモリ、フォトニクスを共パッケージ化するハイブリッドアーキテクチャは、デバイス間の相乗効果を促進しています。したがってアセンブリハウスは、個別のダイアタッチではなくターンキーの「シリコンシステム」サービスを市場に提供しています。チップレットが厳格なカテゴリの境界を曖昧にするにつれ、規制当局やアナリストは統合システムを単一の会計単位として扱うようになり、半導体市場における集積回路の優位性をさらに強化しています。超クリーンなEUVツールおよびバックサイド電力供給ネットワークへの継続的な投資は、コストの逆風にもかかわらず、マルチダイパッケージ内の性能重視のコンピュートタイルにとって最先端ノードが経済的に実行可能であり続けることを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ビジネスモデル別:ファブレス戦略がその影響力を拡大

設計・ファブレスベンダーは2024年のデータセンターおよびサーバー半導体市場規模の67.9%を獲得し、2030年まで5.7%のCAGRで拡大する見込みです。ファブレスモデルは資本の機動性を提供し、数十億ドル規模の工場を所有することなくプロセスリーダーシップのためにグローバルファウンドリを活用します。スタートアップはアーキテクチャを迅速に反復でき、一方で既存企業はコモディティ部品をサードパーティファブに移管して、高マージンのモノリシックプロセッサに内部ラインを集中させます。

統合デバイスメーカーは、プロセスの調整が具体的な性能向上をもたらすアナログ、電力、RFにおいて依然として重要です。しかしIntelでさえ、ファウンドリ2.0戦略の下で外部顧客を誘致しており、混合モデルへの収束を示しています。競争上の差別化は、したがってウェーハの所有権だけでなく、IPライブラリ、ソフトウェアスタック、サプライチェーンのオーケストレーションに軸足を移しています。予測期間にわたって、チップレットの分割、ファームウェア統合、セキュリティ認証を習得した設計ハウスが、データセンターおよびサーバー半導体市場内でシェアを統合するでしょう。

地域分析

北米は2024年のデータセンターおよびサーバー半導体市場の38.7%を占め、ハイパースケーラーのAI施設と国内供給を優先する防衛調達の義務によって牽引されました。TSMCとIntelへの総額145億米ドルのCHIPS補助金が地域のウェーハ生産能力を加速させており、カナダとメキシコはアセンブリ、テスト、プリント回路サブシステムを供給して地域のリードタイムを短縮しています。実施の成功は、人材パイプラインと、EUV供給が逼迫する中でのオンタイムのツール納入に依存しています。

アジア太平洋地域は2030年まで6.1%のCAGRで最も急成長する地域であり続けています。台湾が最先端ロジックの拠点となり、韓国がメモリをリードし、日本はフォトレジスト化学品と先進基板で卓越しています。中国は、輸出規制がEUVスキャナーへのアクセスを制限する中、自動車および産業用チップの成熟ノード自給自足に注力しています。[3]チェ・ジフィ、「TSMCが2nmリードでSamsungを凌駕」、biz.chosun.comシンガポール、マレーシア、ベトナムは、ブランドが単一国集中から分散するにつれてバックエンド投資を獲得しています。土地付与から税制優遇まで多岐にわたる自国インセンティブが、エネルギーグリッドのアップグレードがウェーハファブの成長に遅れをとる中でも、この分散型生産能力の構築を支えています。

欧州の半導体市場の成長は同業他社に遅れをとっていますが、ドレスデンおよびグルノーブルのクラスターを支援する430億ユーロのチップス法から勢いを得ています。同地域は、EV(電気自動車)および産業オートメーションの強みに合致した電力ディスクリート、自動車用マイクロコントローラー、RFフィルターを専門としています。研究センターは量子およびニューロモルフィックの概念実証デバイスを推進していますが、近期の収益は確立された自動車OEM需要に結びついたままです。スケールアップの成功は、人材不足の解消、建設許可の緩和、補助金配分の合理化に依存するでしょう。

競争環境

上位5社のファウンドリが世界の生産能力の大部分を支配しており、半導体市場は高度に集中しており、単一ソースの混乱に敏感です。TSMCだけで収益シェアの大部分を占め、比類のないEUV生産能力とCoWoSパッケージングサービスを顧客に提供しています。SamsungがTSMCに続き、Intelはハイパフォーマンスコンピューティングのソケットを取り戻すために18Aノードを立ち上げています。競争の戦場は今や先進パッケージングにまで広がっており、TSMCのCoWoSおよびInFOからの収益は2025年に企業売上高の10%を超えました。[4]Tech Taiwan、「TSMCの次世代CoWoSがデスノートのように炸裂」、substack.comリソグラフィツール、フォトレジスト、計測システムのサプライヤーは、その産出量がノード移行のペースを決定する緊密に結合したエコシステムを形成しています。

新興プレーヤーはアーキテクチャのニッチを活用しています。Groqの6億4,000万米ドルの資金調達ラウンドは、音声および言語タスクにおいてコモディティGPUを置き換えられる高スループット・低レイテンシの推論シリコンを標的としています。光インターコネクトスタートアップのCelestial AIおよびシリコンカーバイドウェーハ革新企業のHalo Industriesは、帯域幅と電力のボトルネックに対処する材料を開発しています。それでも、ウェーハ製造の資本集約度により、ほとんどの挑戦者はファブレスモデルを採用し、TSMCまたはSamsungに生産を依存しています。

コスト分担が200億米ドル以上のファブ支出を軽減するため、戦略的提携が増加しています。ファウンドリはレジスト純度を保証するために化学品サプライヤーと、高密度インターポーザーのために基板ベンダーと、特定のワークロード向けにチップレイアウトを共同最適化するためにクラウドプロバイダーと提携しています。知的財産ライセンスは参入障壁であり続けており、特許プールにより既存企業はロイヤルティを徴収したり、破壊的な新規参入者をブロックしたりすることができます。サプライチェーンのセキュリティおよびESG(環境・社会・ガバナンス)目標も購買基準を再定義しており、倫理的な鉱物調達とカーボンニュートラルな操業を検証するベンダーが優遇されています。

データセンターおよびサーバー半導体産業のリーダー企業

Nvidia Corporation

Intel Corporation

Samsung Electronics(デバイスソリューション)

Advanced Micro Devices Inc.

SK hynix Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:TSMCは2nmゲートオールアラウンド技術を発表し、3nmと比較して15%の性能向上と30%の低消費電力を約束し、最先端プロセスにおけるリーダーシップを強化しました。

- 2025年6月:TSMCの先進パッケージング収益が企業総売上高の10%に達し、このセグメントでASEグループを上回りました。

- 2025年4月:GroqはGroqCloudインフラ全体で言語処理ユニットを拡大するために6億4,000万米ドルのシリーズDラウンドを完了しました。

- 2025年3月:Intelは相補型電界効果トランジスタとバックサイド電力を組み込んだ18A生産に向けた着実な進捗を報告しました。

世界のデータセンターおよびサーバー半導体市場レポートの調査範囲

| ディスクリート半導体 | ダイオード | ||

| トランジスタ | |||

| パワートランジスタ | |||

| 整流器およびサイリスタ | |||

| その他のディスクリートデバイス | |||

| オプトエレクトロニクス | 発光ダイオード(LED) | ||

| レーザーダイオード | |||

| イメージセンサー | |||

| フォトカプラー | |||

| その他のデバイスタイプ | |||

| センサーおよびMEMS | 圧力 | ||

| 磁場 | |||

| アクチュエーター | |||

| 加速度およびヨーレート | |||

| 温度およびその他 | |||

| 集積回路 | 集積回路タイプ別 | アナログ | |

| マイクロ | マイクロプロセッサ(MPU) | ||

| マイクロコントローラー(MCU) | |||

| デジタルシグナルプロセッサ | |||

| ロジック | |||

| メモリ | |||

| テクノロジーノード別(出荷量は非適用) | 3nm未満 | ||

| 3nm | |||

| 5nm | |||

| 7nm | |||

| 16nm | |||

| 28nm | |||

| 28nm超 | |||

| IDM |

| 設計・ファブレスベンダー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 台湾 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| デバイスタイプ別(デバイスタイプの出荷量は補完的) | ディスクリート半導体 | ダイオード | ||

| トランジスタ | ||||

| パワートランジスタ | ||||

| 整流器およびサイリスタ | ||||

| その他のディスクリートデバイス | ||||

| オプトエレクトロニクス | 発光ダイオード(LED) | |||

| レーザーダイオード | ||||

| イメージセンサー | ||||

| フォトカプラー | ||||

| その他のデバイスタイプ | ||||

| センサーおよびMEMS | 圧力 | |||

| 磁場 | ||||

| アクチュエーター | ||||

| 加速度およびヨーレート | ||||

| 温度およびその他 | ||||

| 集積回路 | 集積回路タイプ別 | アナログ | ||

| マイクロ | マイクロプロセッサ(MPU) | |||

| マイクロコントローラー(MCU) | ||||

| デジタルシグナルプロセッサ | ||||

| ロジック | ||||

| メモリ | ||||

| テクノロジーノード別(出荷量は非適用) | 3nm未満 | |||

| 3nm | ||||

| 5nm | ||||

| 7nm | ||||

| 16nm | ||||

| 28nm | ||||

| 28nm超 | ||||

| ビジネスモデル別 | IDM | |||

| 設計・ファブレスベンダー | ||||

| 地域別 | 北米 | 米国 | ||

| カナダ | ||||

| メキシコ | ||||

| 南米 | ブラジル | |||

| アルゼンチン | ||||

| その他の南米 | ||||

| 欧州 | ドイツ | |||

| 英国 | ||||

| フランス | ||||

| イタリア | ||||

| ロシア | ||||

| その他の欧州 | ||||

| アジア太平洋 | 中国 | |||

| 日本 | ||||

| 韓国 | ||||

| インド | ||||

| 台湾 | ||||

| その他のアジア太平洋 | ||||

| 中東およびアフリカ | 中東 | サウジアラビア | ||

| アラブ首長国連邦 | ||||

| トルコ | ||||

| その他の中東 | ||||

| アフリカ | 南アフリカ | |||

| ナイジェリア | ||||

| その他のアフリカ | ||||

レポートで回答される主要な質問

2025年の半導体市場規模はどのくらいですか?

半導体市場規模は2025年に1,798億5,000万米ドルに達し、2030年まで着実な拡大が見込まれています。

2025年から2030年にかけての半導体の予想成長率はどのくらいですか?

産業収益は5.11%のCAGRを記録する見込みであり、AIインフラ、メモリアップグレード、先進パッケージングからのバランスの取れた需要を反映しています。

どのデバイスタイプが半導体収益を支配していますか?

集積回路は2024年収益の86.3%を占め、AIアクセラレーターおよび高帯域幅メモリにおける役割により、将来の成長の中心であり続けています。

なぜアジア太平洋地域が最も急成長する地域なのですか?

アジア太平洋地域は、自国ファブへの投資、消費者向け電子機器の需要、サプライチェーンの多様化から恩恵を受けており、2030年まで6.1%のCAGRを支えています。

世界の半導体製造はどの程度集中していますか?

上位5社のファウンドリが生産能力の98%を担い、TSMCだけで60%を占めており、価格と供給安全保障を形成する寡占的構造を示しています。

最終更新日: