パーソナル・エントリーレベルストレージ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

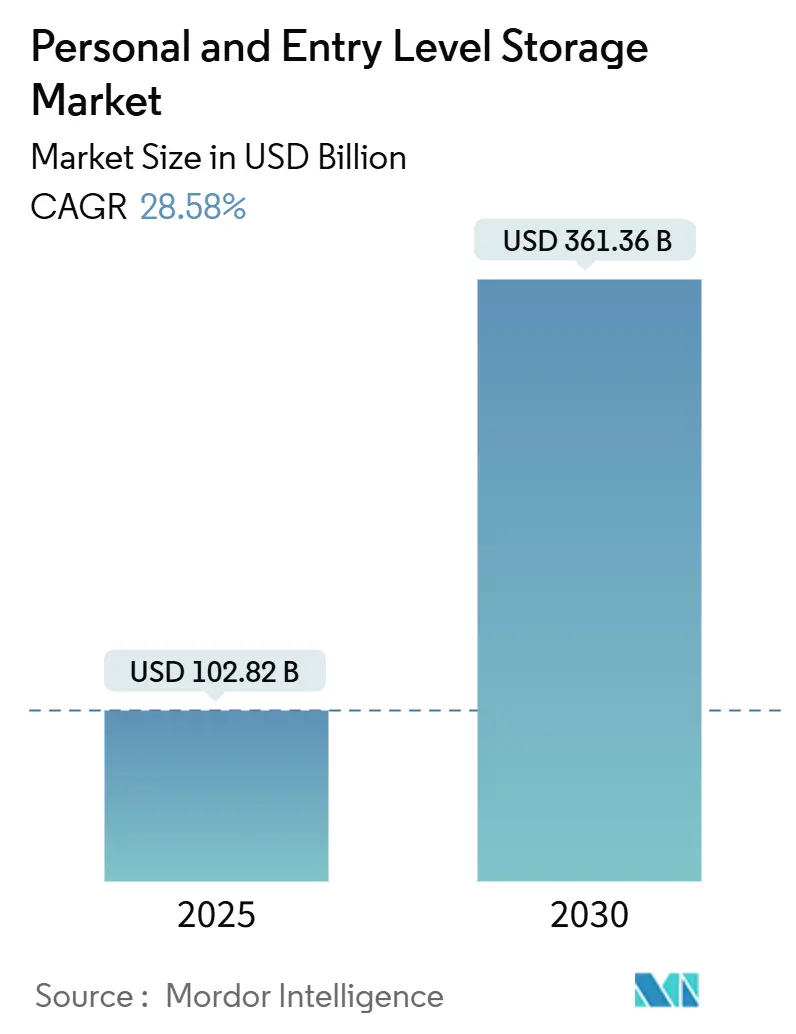

| 市場規模 (2025) | 102.82 十億米ドル |

| 市場規模 (2030) | 361.36 十億米ドル |

| 成長率 (2025 - 2030) | 28.58% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

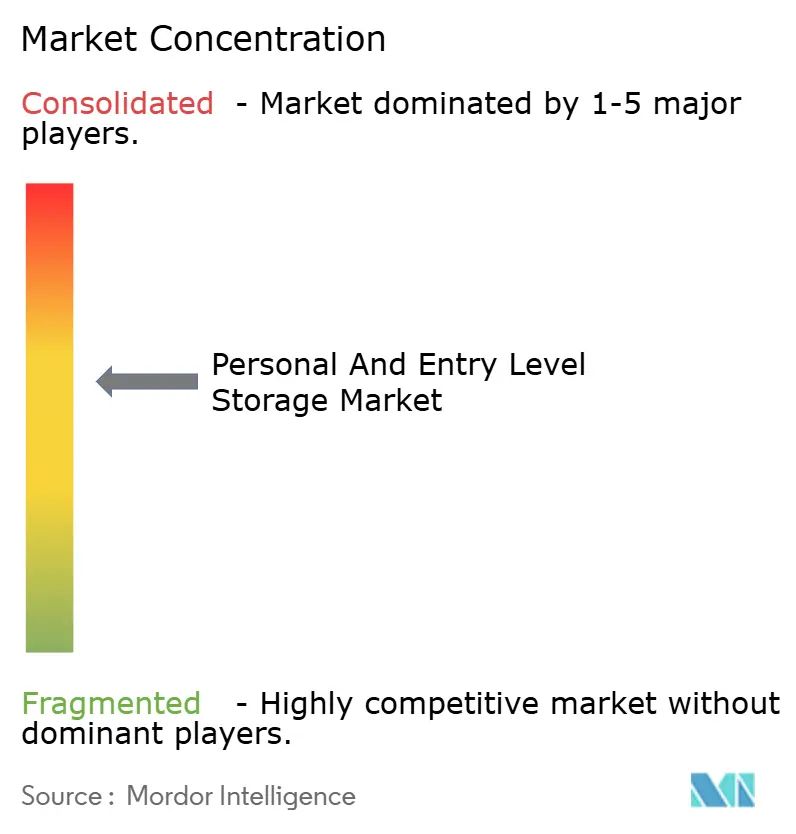

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパーソナル・エントリーレベルストレージ市場分析

パーソナル・エントリーレベルストレージ市場は2025年に1,028億2,000万米ドルと評価され、2030年までに3,613億6,000万米ドルに達すると予測されており、堅調な28.58%のCAGRを示し、ローカルデータ管理、セキュリティ、データ主権への懸念に向けた決定的なシフトを裏付けています。ソリッドステートドライブ(SSD)の価格は下落を続け、大衆市場に高性能フラッシュ容量を提供する一方、Thunderbolt 5およびUSB4インターフェースはポータブルストレージのスループットをワークステーションクラスのレベルに引き上げています。同時に、ハイブリッドワークのパターンが、オンプレミスの速度とクラウド同期を組み合わせたマルチベイNASデバイスへの需要を高めています。さらに、スマートホームの統合がストレージアプライアンスをデジタルライフスタイルのハブへと変革しています。欧州およびアジア太平洋地域における新興の地域データローカライゼーション規制は、資産を物理的に近くに保管することの魅力を高めており、NANDフラッシュのサプライチェーンの回復が価格の予測可能性を取り戻し、積極的な製品投入を促しています。

主要レポートのポイント

- 製品タイプ別では、ソリッドステートドライブが2024年に41.37%の収益シェアでトップとなり、ネットワーク接続ストレージは2030年にかけて29.11%のCAGRで拡大すると予測されています。

- ストレージメディア別では、SSD技術が2024年のパーソナル・エントリーレベルストレージ市場規模の47.89%を占め、クラウド統合型パーソナルストレージが29.19%のCAGRで最も速い成長を示しました。

- 容量範囲別では、100 GB~1 TBセグメントが2024年のパーソナル・エントリーレベルストレージ市場シェアの45.92%を獲得し、10 TB超の容量は2030年にかけて29.07%のCAGRで拡大すると予測されています。

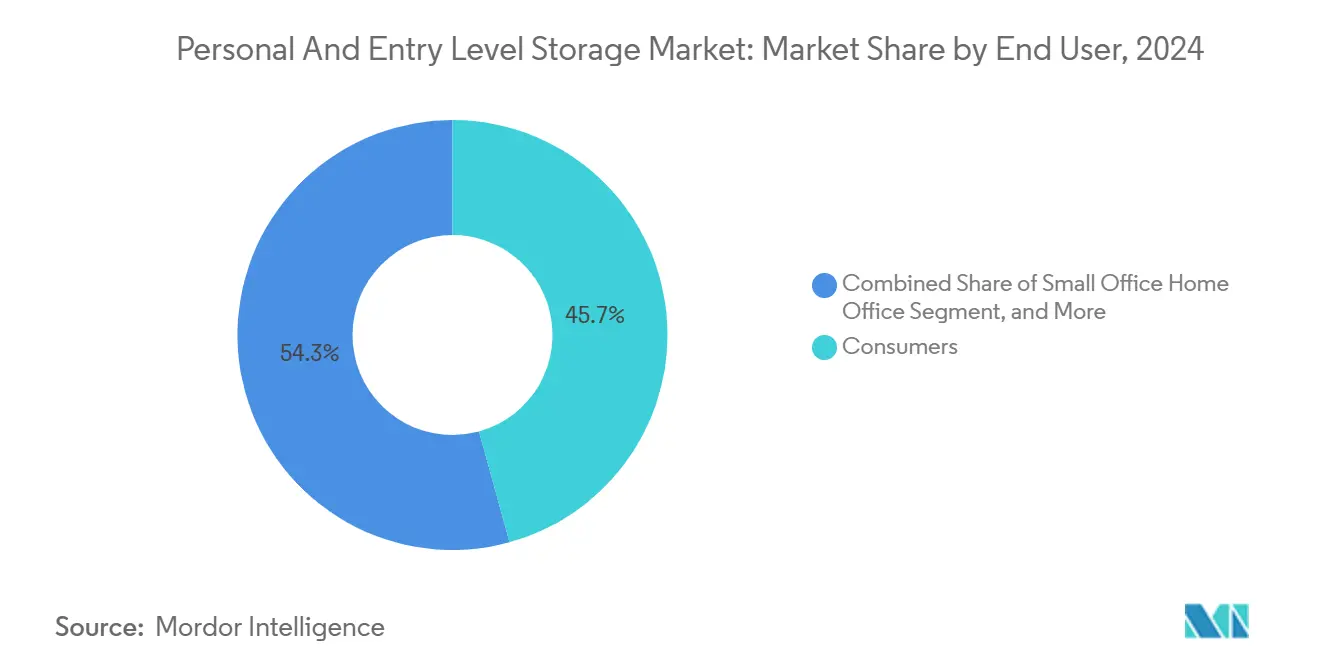

- エンドユーザー別では、一般消費者が2024年の総収益の45.73%を占め、スモールオフィス・ホームオフィス向けソリューションへの需要は29.33%のCAGRで増加しています。

- 流通チャネル別では、オンライン小売が2024年に54.91%のシェアで首位を占め、2030年にかけて年率29.22%で成長すると予測されています。

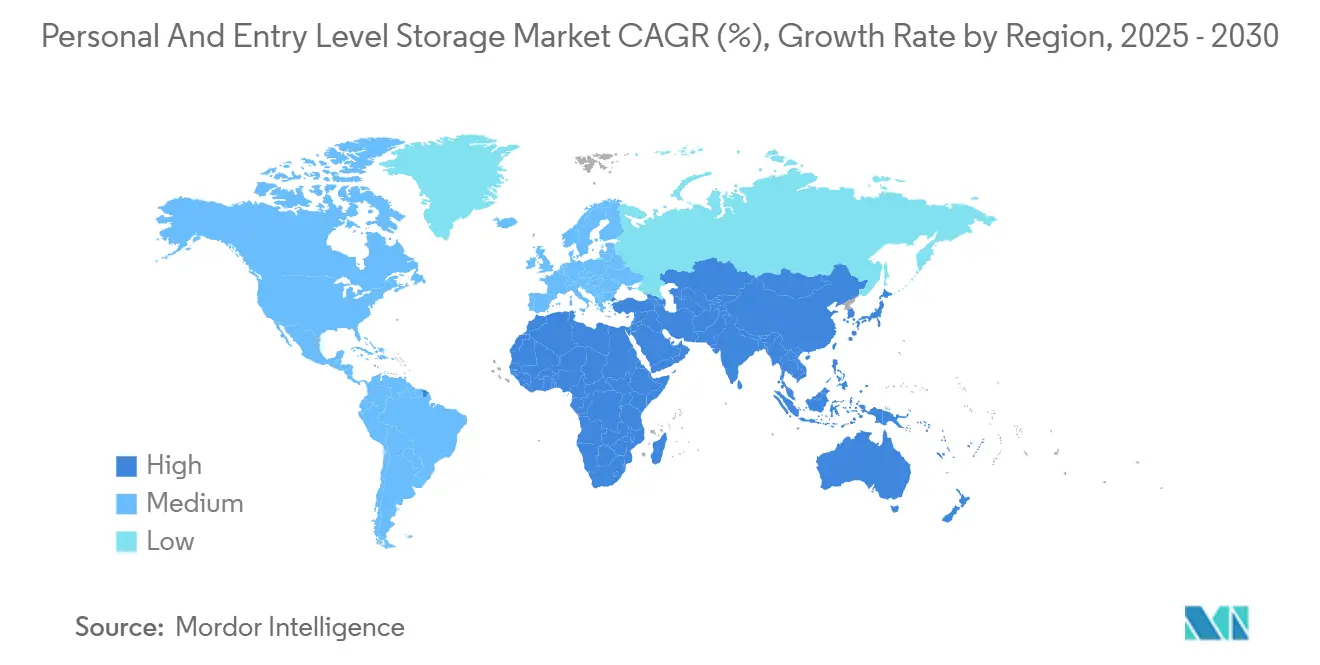

- 地域別では、アジア太平洋地域が2024年に33.16%の地域シェアでリーダーシップを維持し、中東は2030年にかけて28.89%のCAGRで最も速い成長率を記録すると予測されています。

グローバルパーソナル・エントリーレベルストレージ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高解像度コンシューマーコンテンツ制作の普及 | +7.2% | 北米およびアジア太平洋 | 中期(2~4年) |

| SSDのギガバイト当たりコストの低下 | +6.8% | グローバル | 短期(2年以内) |

| リモートワークおよびホームオフィス設置の増加 | +5.4% | 北米および欧州、アジア太平洋へ拡大 | 中期(2~4年) |

| パーソナルNASとスマートホームエコシステムの統合 | +4.1% | 北米および欧州、都市部アジア | 長期(4年以上) |

| 中小企業におけるローカルデータストレージコンプライアンスへの規制的推進 | +3.2% | 欧州およびアジア太平洋、一部北米 | 長期(4年以上) |

| 成長する中間層を持つ新興市場への低普及 | +2.9% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高解像度コンシューマーコンテンツ制作の普及

クリエイターは現在、主流のデバイスで8K動画を撮影しており、個々のプロジェクトファイルが定期的に10 TBを超えています。LaCieのRugged SSD Pro5などのポータブルSSDは6,700 MB/sの読み取り速度を実現し、編集者がプロキシワークフローに依存することなく外部メディアから直接作業できるようにしています。[1]Andrew O'Hara、「LaCieがクリエイティブプロ向けにThunderbolt 5を活用したRugged SSD Pro5を発表」、AppleInsider、appleinsider.com AIを活用したカラーグレーディングやオブジェクトトラッキングの利用拡大により、コンピューティングに隣接したストレージニーズがさらに増大し、プロフェッショナルや愛好家がオンサイトバックアップと共有編集のためにマルチベイNASユニットへの投資を促しています。

SSDのギガバイト当たりコストの低下

QLC NANDはトリプルレベルセルの同等品より約25%安価となり、フラッシュベース製品の対応価格帯が広がっています。[2]Craig Hale、「ネイティブUSB4コントローラーのデビューで16 TBポータブルSSDがパイプラインに」、TechRadar Pro、techradar.com Western Digitalの戦略的なフラッシュ事業の分離とHDDへの注力強化によりファブ効率が向上し、200層以上の3D NANDの密度向上が価格の下落曲線を維持しています。PhisonのネイティブUSB4コントローラーにより、4,000 MB/sのスループットを持つ16 TBのポケットドライブが実現し、フラッシュの経済性がアーカイブクラスの容量にまで拡大しています。

リモートワークおよびホームオフィス設置の増加

分散したチームは帯域幅が低下した際にローカルの冗長性を必要とするため、QNAPのTBS-h574TXなどのThunderbolt 4 NASブックはホットスワップ可能なM.2 SSDスロットとハイブリッドクラウド同期を提供し、シームレスなオフサイトコラボレーションを実現しています。従業員の自宅にまたがるメッシュストレージネットワークは、大型デザインファイルのレイテンシを低減し、企業ポリシーに従ってコンプライアンスに敏感なデータを保護します。

パーソナルNASとスマートホームエコシステムの統合

ベンダーはNASデバイスにMatterおよびThreadラジオを組み込み、カメラ、センサー、メディアサーバーのコマンドセンターとして機能させています。エッジAIモジュールがローカルで顔認識とエネルギー使用量予測を実行し、クラウドへの呼び出しを削減してプライバシーを強化します。バンドルされた自動化ダッシュボードは平均販売価格を引き上げ、ストレージをコネクテッドホームスタックの礎として位置づけています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドストレージサブスクリプションの採用増加 | -4.8% | グローバル、特に北米および欧州で顕著 | 短期(2年以内) |

| コンシューマー管理デバイスに対するサイバーセキュリティの懸念 | -3.1% | グローバル、欧州およびアジア太平洋で高まり | 中期(2~4年) |

| 消費者の技術的習熟度の低さ | -2.4% | グローバル | 中期(2~4年) |

| NANDフラッシュ供給価格の変動性 | -1.6% | アジア太平洋の製造中心地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クラウドストレージサブスクリプションの採用増加

主要プラットフォームはオフィススイートにテラバイト規模のストレージをバンドルし、カジュアルユーザーをSaaSロッカーへのデータオフロードに誘導しています。Wasabiの2024年調査では、企業の85%がクラウドを主要インフラとして位置づけており、エントリーレベルのハードウェア量を圧迫しています。ハイブリッドクラウドゲートウェイは、頻繁にアクセスされるファイルをローカルにキャッシュすることでこの脅威を軽減していますが、利便性のギャップがスタンドアロンドライブの販売を引き続き圧迫しています。

コンシューマー管理デバイスに対するサイバーセキュリティの懸念

2024年を通じて持続的なランサムウェアキャンペーンがパッチ未適用のNASファームウェアを悪用し、QNAPおよびD-Linkから繰り返しセキュリティ情報が発行されました。欧州のサイバーレジリエンス法は2027年12月から5年間のサポートとセキュアバイデフォルト設定を義務付けており、ベンダーの開発コストが増加します。[3]欧州委員会、「サイバーレジリエンス法文書」、europa.eu ISO/IEC 27040:2024フレームワークを採用するベンダーはコンプライアンス上の優位性を得ますが、技術に不慣れなオーナー向けにパッチ配信を簡素化する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:SSDが優位に立ちながらNASが急成長

ソリッドステートドライブは、消費者が静音で耐衝撃性のあるフラッシュストレージへシフトしたことにより、2024年の収益の41.37%を生み出しました。SSDのパーソナル・エントリーレベルストレージ市場規模は、200層以上のスタックとQLCアーキテクチャによるコスト削減により、2030年にかけて22%のCAGRで成長すると予測されています。並行して、ネットワーク接続ストレージユニットは、単純なファイル共有を超えたハイブリッドワークバックアップとスマートホームオートメーション連携に牽引され、最速の29.11%のCAGRを記録しています。外付けHDDは低コストで依然として支持されていますが、スピニングメディアは特に北米と日本でプレミアム棚スペースを失いつつあります。LaCieのRugged SSD Pro5とOWCのEnvoy Ultraは、Thunderbolt 5がポータブルパフォーマンスをワークステーションレベルに引き上げ、内蔵ドライブと外付けドライブの差を縮める方法を示しています。

このセグメントの長期的な見通しは、インターフェースの標準化とAI組み込みの付加価値に依存しています。ベンダーはコントローラーファームウェアに予測メンテナンスを組み込み、フラッシュの摩耗が進む前にオーナーに警告します。NASサプライヤーはアプリストアを統合し、単一のシャーシで監視、メディアストリーミング、仮想化を可能にしています。競争は生の容量からエコシステムの幅へとシフトし、SynologyやQNAPなどのソフトウェアリッチなブランドがコモディティドライブメーカーを犠牲にして不均衡な価値を獲得する立場に置かれています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

ストレージメディア別:フラッシュメモリがリードを拡大

SSDは2024年に47.89%のシェアを占め、継続的な価格下落により2027年までにその数値が55%を超えると予測されています。SSD中心デバイスのパーソナル・エントリーレベルストレージ市場シェアは、インターネット帯域幅のコストが高い地域で最も速く拡大しており、4Kおよび8K編集においてローカルスピードが不可欠となっています。クラウド統合型パーソナルストレージは注目すべきメディアであり、消費者がオンプレミスの応答性を犠牲にすることなくオフサイト冗長性の安全性を求めるなか、29.19%のCAGRを記録しています。HDD技術は20 TB超の容量で依然として優位を保っていますが、熱アシスト磁気記録の開発が鈍化するなかでフラッシュが侵食しています。

将来の競争はコントローラーの革新を中心に展開されます。PhisonのネイティブUSB4シリコンはすでにUSB3と比較してレイテンシを半減させ、1本あたり最大16 TBを提供する一方、Micronの232層フラッシュはダイサイズを縮小しています。光ディスクの出荷量は引き続き減少しており、主にニッチなアーカイブワークロードに対応しています。DNAおよびホログラフィック技術の実験は研究室の域を出ていませんが、電子ストレージの限界を超えようとする業界の取り組みを示しています。

容量範囲別:中間層がコストと実用性のバランスを取る

100 GB~1 TBのドライブが2024年の購入の45.92%を占め、テラバイト当たり120米ドル以下の価格帯で家族の写真ライブラリやオフィス文書に十分な余裕を提供しています。しかし、10 TB超のユニットは最も急峻な29.07%のCAGRを記録すると予測されており、プロフェッショナルの8K映像とVRアセットが単一プロジェクトのフットプリントをマルチテラバイト領域に押し上げているためです。10 TB超帯域のパーソナル・エントリーレベルストレージ市場規模は、エンタープライズグレードのNANDコストの低下とマルチコントローラーデスクトップDASエンクロージャーの採用から恩恵を受けると予測されています。

スマートフォンセンサーが100 MPに達し、ロスレスオーディオアーカイブが拡大するにつれ、消費者は着実に高容量へと移行しています。メーカーはバックアップソフトウェアとランサムウェア保護をバンドルし、購入者をより高いSKUへと誘導しています。エントリーレベルの256 GBフラッシュは旅行バックアップとして依然として機能しますが、上位ティアが100米ドルを下回るにつれてその価値提案は弱まっています。LaCieの4 TB Rugged SSDなどのプレミアムモデルは、プロフェッショナルなワークフローがそれに依存する場合に、ポータブルで耐衝撃性のあるテラバイトに対して支払う意欲を示しています。

エンドユーザー別:ハイブリッドワークが需要を再形成

個人が2024年に最大の45.73%のシェアを占めましたが、スモールオフィス・ホームオフィスのコホートはリモートスタッフが寝室でエンタープライズの回復力を再現するにつれ、29.33%のCAGRで加速しています。小規模スタジオやホームエージェンシーに付随することが多いパーソナル・エントリーレベルストレージ市場規模は、税控除対象のハードウェアアップグレードとバージョン管理されたコラボレーションへの高まるニーズから恩恵を受けています。中小企業はオンプレミスSANのコスト効果の高い代替品を求め、10 GbE対応の4ベイNASタワーへと引き寄せられています。

写真・映像のプロフェッショナルは収益性の高いニッチを形成しており、単一の8Kドキュメンタリーはポストプロダクション前に最大8 TBのストレージスペースを消費し、持続的な書き込み能力を持つ大容量SSDの繰り返し購入サイクルを生み出しています。教育および政府の垂直市場は、AES-256暗号化と監査ログを備えたコンプライアンス対応アプライアンスを追求しています。クリエイタークラスの機能がコンシューマーガジェットに浸透するにつれ、セグメント間の境界が曖昧になり、全体的なユニット当たり平均収益が向上しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

流通チャネル別:電子商取引がアップセルを獲得

オンライン小売は2024年の出荷量の54.91%を管理し、顧客が複雑なストレージを購入する際にピアレビューと比較ツールに依存するなか、年率29.22%の増加軌道にあります。実店舗は緊急の交換品や実機デモに引き続き関連性を持ちますが、来店客数はオンラインへと移行し続けています。ブランドの電子ストアを通じた直接販売は、延長保証とリモートセットアップサービスをバンドルするNASベンダーの間で増加しています。システムインテグレーターと付加価値再販業者は、RAIDトポロジーとオフサイトレプリケーションパッケージを調整し、プロシューマーおよび中小企業スペースで繁栄しています。

デジタルストアフロントの優位性はサブスクリプションアドオンを促進しています。ベンダーはチェックアウト時にクラウドバックアップバウチャーとAI写真タグ付けサービスをアップセルし、定期収益を積み上げ顧客ロックインを深めています。フラッシュセールキャンペーンは老朽化したHDDの在庫を効果的に動かし、アーリーアクセスプログラムにより愛好家が広範なリリース前にThunderbolt 5などの次世代インターフェースをベータテストできます。

地域分析

アジア太平洋地域は2024年に33.16%の地域市場シェアでパーソナル・エントリーレベルストレージ市場をリードし、強力な政府のデジタル主権規制と急速に拡大する中間層を反映しています。中国のローカライゼーション規制、インドのスマートフォン急増、韓国のゲームエコシステムがすべてローカルドライブメーカーへの量を集中させる一方、半導体製造におけるコスト優位性が積極的な価格設定を支えています。この地域で生み出されるパーソナル・エントリーレベルストレージ市場規模は、NANDフラッシュとコントローラーチップの国内組み立てからも恩恵を受け、通貨変動を緩和しリードタイムを短縮しています。日本とオーストラリアの成熟したアーリーアダプター層は、マクロ経済的な慎重さにもかかわらず、プレミアムなThunderbolt 5およびUSB4製品を引き続き吸収しています。しかし、地政学的緊張と輸出規制政策により、サプライチェーンマネージャーは潜在的なコンポーネント混乱に対して警戒を続けています。

北米は2位にランクされ、ハリウッドの8Kプロダクションパイプラインへの需要と広範なギガビットブロードバンドに牽引されており、ワークステーションクラスのスループットを持つ外付けSSDが好まれています。米国の購入者だけで地域の売上高のほぼ半分を占め、カナダとメキシコはニアショアリングが在庫をエンドマーケットに近づけるにつれてスピルオーバー成長を獲得しています。中東は、アラブ首長国連邦とサウジアラビアのハイパースケールデータセンター建設がエッジティアバックアップデバイスへのスピルオーバー需要を生み出すことにより、2030年にかけて最速の28.89%のCAGRを記録すると予測されています。政府のデジタルトランスフォーメーション補助金と高解像度ストリーミングへの消費者の需要が、湾岸協力会議諸国全体でのユニット出荷をさらに加速させています。

欧州はGDPRおよびセクター固有のプライバシー法規が中小企業をオンプレミス保持へと押し進め、セキュリティに敏感な垂直市場におけるパーソナル・エントリーレベルストレージ市場規模の地域シェアを引き上げることで、安定した軌道を維持しています。ドイツのエンジニアリングセクターとフランスのクリエイティブ産業はCADと動画レンダリング向けにThunderbolt 5アレイに投資し、英国は金融サービスコンプライアンスに支えられた需要を維持しています。2027年12月から消費者デバイスのセキュアバイデフォルトを義務付ける予定のEUサイバーレジリエンス法は、すでに製品設計ロードマップに影響を与えています。欧州と南米では、より小さなベースから進展が見られます。ブラジルが地域の採用を牽引する一方、アルゼンチンの経済的逆風がプレミアム製品の普及を抑制し、平均販売価格をグローバル標準以下に保っています。

競合環境

パーソナル・エントリーレベルストレージ市場は中程度に分散しており、上位5社がグローバル収益の約55%を支配しています。Western DigitalとSeagateはハードドライブのキャッシュフローを守りながら、HDD量の減少に対するヘッジとしてNVMeおよびポータブルSSDラインを拡大しています。SynologyとQNAPは、独自のオペレーティングシステム、アプリケーションストア、長期ファームウェアサポートをバンドルすることでプレミアム価格を確保し、コンシューマーとエンタープライズ機能の差を縮めています。LaCie、OWC、その他のインターフェースリーダーは、外付けドライブのスループットを6 GB/s超に引き上げるThunderbolt 5設計によって一時的に差別化を図っていますが、チップセットのコモディティ化により2年以内にこの速度優位性が侵食されると予測されています。ベンダーの集中度は全体的に安定しており、小規模な専門企業がターゲットを絞ったイノベーションとチャネルの機動性によってシェアを獲得できる余地があります。

ハードウェアのコモディティ化により、競争はソフトウェア定義の価値へとシフトしています。SynologyはHyper Backup、Active Backup、監視スイートを統合してユーザーを複数年のアップグレードパスに固定し、QNAPはQuTS heroを活用してプロシューマーワークロード向けにZFSベースのデータ整合性を提供しています。UGREENはコンシューマーNASポートフォリオにAI搭載の写真分類と予測障害アラートを導入し、機械学習機能を活用して具体的なユーザーメリットを提供しています。PhisonパートナーなどのネイティブUSB4コントローラーのアーリーアダプターが16 TBポケットドライブを市場に投入し、競合他社がコントローラーロードマップの更新を加速させています。エントリーレベルの容量では価格競争が続いていますが、ベンダーはオンラインストアフロントを通じてクラウドバックアップサブスクリプションと延長保証バンドルをアップセルすることでマージン圧力を相殺しています。

セキュリティとコンプライアンスは、購入基準においてパフォーマンスと並ぶ重要性を持つようになっています。ISO/IEC 27040への準拠を急ぐベンダーは、製品ページで暗号化ブート、セキュアエレメントキーストレージ、5年間のファームウェアアップデート保証を強調しています。来たるEUサイバーレジリエンス法は、2027年の期限前にセキュアバイデフォルト構成を認証できるブランドの差別化をさらに高めます。ハイブリッドクラウドオーケストレーションも競争の場となっており、Wasabi、Backblaze、またはS3へのシームレスなバックアップにより、手動スクリプトを必要とせずにローカル保存データを同期し、ITスタッフが限られたスモールオフィスオーナーにアピールしています。ラグタイズド産業用IoTストレージとエッジアナリティクスアプライアンスにはホワイトスペースの機会が残っており、DNAエンコードアーカイブや量子メモリなどの長期的な技術は引き続き研究室に留まり、2030年以前に商業的な脅威をもたらす可能性は最小限です。

パーソナル・エントリーレベルストレージ業界リーダー

Western Digital Corporation

Seagate Technology Holdings plc

Synology Inc.

QNAP Systems Inc.

Buffalo Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:LaCieがThunderbolt 5接続、6,700 MB/sの読み取り速度、2 TBおよび4 TB容量を備えたRugged SSD Pro5を発表しました。

- 2025年1月:QNAPがTBS-h574TX Thunderbolt 4オールフラッシュNASブックを発売し、ホットスワップ可能なM.2 SSDスロットと第13世代インテルコアプロセッサーを組み合わせ、ポータブルで高性能なワークフローを実現しました。

- 2025年1月:Oyen DigitalがU34 Bolt 8 TB USB4ポータブルSSDを発売し、持続的な2,800 MB/sの転送速度とMIL-STD-810Fのラグタイズド構造を提供しました。

- 2025年1月:LaCieのRugged SSD Pro5がThunderbolt 5インターフェースを採用した業界初の主流ポータブルドライブとして小売チャネルに参入しました。

グローバルパーソナル・エントリーレベルストレージ市場レポートの調査範囲

| 外付けハードディスクドライブ |

| ソリッドステートドライブ |

| ネットワーク接続ストレージ |

| フラッシュドライブ |

| その他の製品タイプ |

| ハードディスクドライブ |

| ソリッドステートドライブ |

| 光ディスク |

| クラウド統合型パーソナルストレージ |

| その他のストレージメディア |

| 1~99 GB |

| 100 GB~1 TB |

| 1~10 TB |

| 10 TB超 |

| 一般消費者 |

| スモールオフィス・ホームオフィス |

| 中小企業 |

| 写真・映像プロフェッショナル |

| その他のエンドユーザー |

| オンライン小売 |

| オフライン小売 |

| 直接販売 |

| その他の流通チャネル |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 製品タイプ別 | 外付けハードディスクドライブ | ||

| ソリッドステートドライブ | |||

| ネットワーク接続ストレージ | |||

| フラッシュドライブ | |||

| その他の製品タイプ | |||

| ストレージメディア別 | ハードディスクドライブ | ||

| ソリッドステートドライブ | |||

| 光ディスク | |||

| クラウド統合型パーソナルストレージ | |||

| その他のストレージメディア | |||

| 容量範囲別 | 1~99 GB | ||

| 100 GB~1 TB | |||

| 1~10 TB | |||

| 10 TB超 | |||

| エンドユーザー別 | 一般消費者 | ||

| スモールオフィス・ホームオフィス | |||

| 中小企業 | |||

| 写真・映像プロフェッショナル | |||

| その他のエンドユーザー | |||

| 流通チャネル別 | オンライン小売 | ||

| オフライン小売 | |||

| 直接販売 | |||

| その他の流通チャネル | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2030年のパーソナル・エントリーレベルストレージ市場の予測値は?

市場は2030年までに3,613億6,000万米ドルに達すると予測されています。

2030年にかけて最も速い成長率を示す地域はどこですか?

中東は2030年にかけて28.89%のCAGRを記録すると予測されています。

現在収益シェアをリードしている製品タイプはどれですか?

ソリッドステートドライブが2024年の収益の41.37%でトップとなっています。

スモールオフィス・ホームオフィスの購入者がベンダーにとって重要な理由は何ですか?

ハイブリッドワークがエンタープライズグレードのストレージニーズを家庭に持ち込むにつれ、29.33%のCAGRでマルチベイNASソリューションを採用しています。

Thunderbolt 5はポータブルストレージ需要にどのような影響を与えますか?

外付けSSDのスループットを6,000 MB/s超に引き上げ、ドライブから直接リアルタイムの8K編集を可能にし、プレミアムセグメントの販売を刺激しています。

欧州のコンシューマーストレージセキュリティを再形成する規制は何ですか?

EUサイバーレジリエンス法は、2027年12月から消費者デバイスのセキュアバイデフォルトと5年間のアップデートサポートを義務付けます。

最終更新日: