化学機械研磨(CMP)パッド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

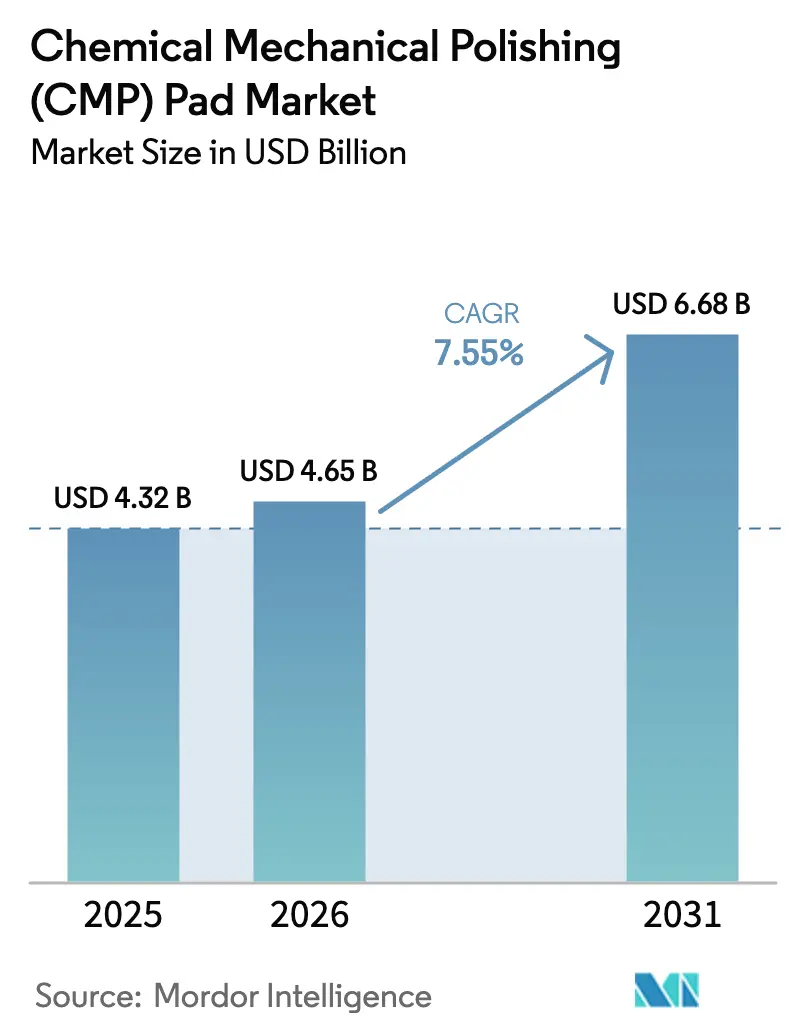

| 市場規模 (2026) | 4.65 十億米ドル |

| 市場規模 (2031) | 6.68 十億米ドル |

| 成長率 (2026 - 2031) | 7.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる化学機械研磨(CMP)パッド市場分析

化学機械研磨(CMP)パッド市場規模は、2025年の43億2,000万USDから2026年には46億5,000万USDへと成長し、2026年〜2031年のCAGR 7.55%で2031年までに66億8,000万USDに達すると予測されています。ロジックデバイスの急速なスケーリング、高帯域幅メモリの普及、および極端紫外線(EUV)層あたりのCMPステップ数の着実な増加が、パッド消費量の持続的な増加を後押ししています。[1]出典:半導体製造装置・材料国際協会、「ワールドファブフォーキャスト2025」、semi.org 特に東アジアにおける300 mmファブへの投資が拡大しており、より大きなウェーハ投入量の増加がパッド表面積需要の直接的な増加につながっています。ペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)を規制する環境規制が材料開発の優先事項を再編しており、石油系ポリウレタンの供給逼迫がメーカーに複合材料代替品の評価を促しています。競争力学は3 nm以下のノードにおける性能差別化に根ざしていますが、成熟プロセスではコスト感度が依然として高く、サプライヤーはポートフォリオを慎重にセグメント化することを余儀なくされています。

主要レポートのポイント

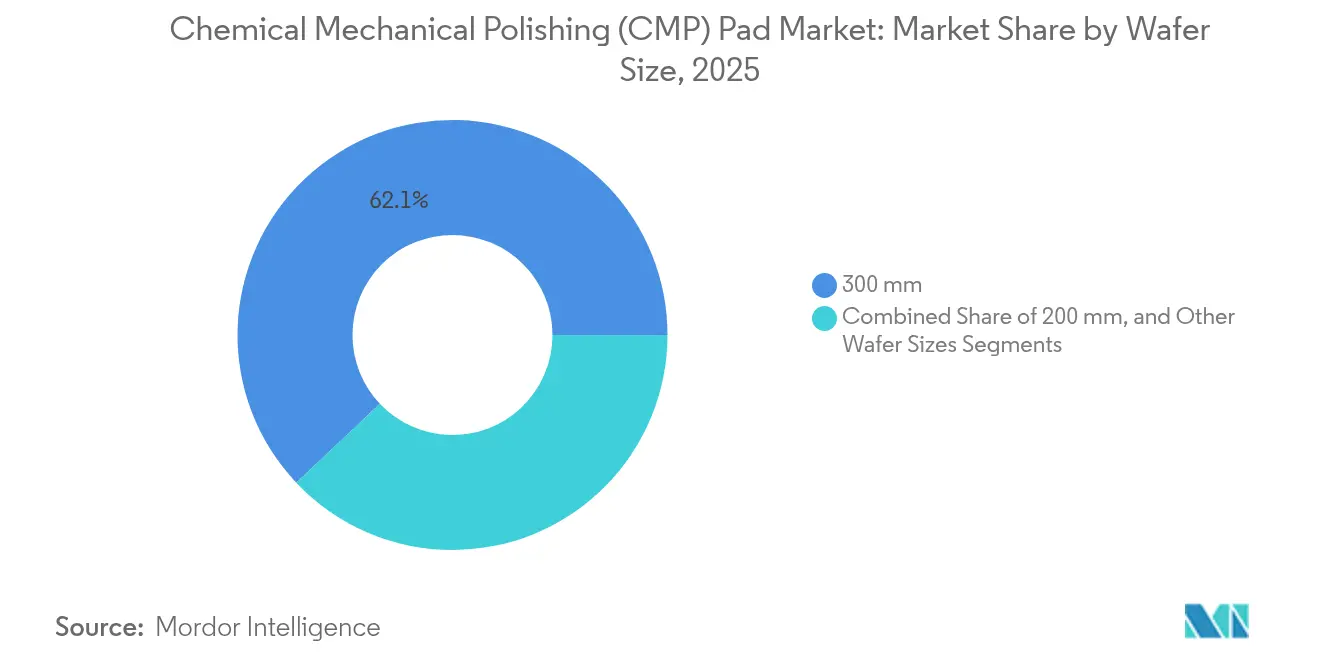

- ウェーハサイズ別では、300 mm基板が2025年の化学機械研磨(CMP)パッド市場シェアの62.05%を占め、2031年に向けてCAGR 8.55%の見通しを示しています。

- パッド材料別では、熱硬化性ポリウレタンが2025年の化学機械研磨(CMP)パッド市場規模の54.45%を占め、多孔質ポリマー複合材料は2031年までCAGR 8.25%で拡大すると予測されています。

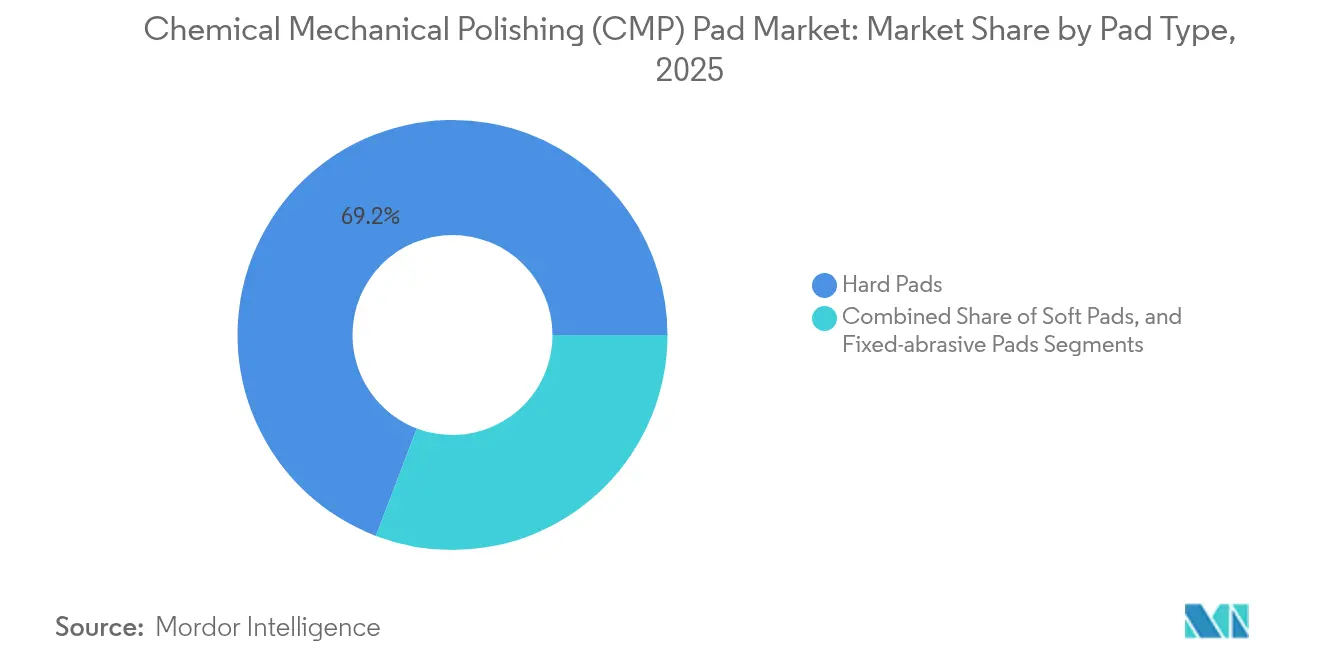

- パッドタイプ別では、ハードパッドが2025年に69.20%の収益シェアで優位を占め、ソフトパッドは2031年に向けて最速のCAGR 9.10%が見込まれています。

- デバイスアプリケーション別では、ロジックが2025年の化学機械研磨(CMP)パッド市場規模の35.25%を占め、メモリ向けパッドは2031年に向けてCAGR 8.65%で成長すると予測されています。

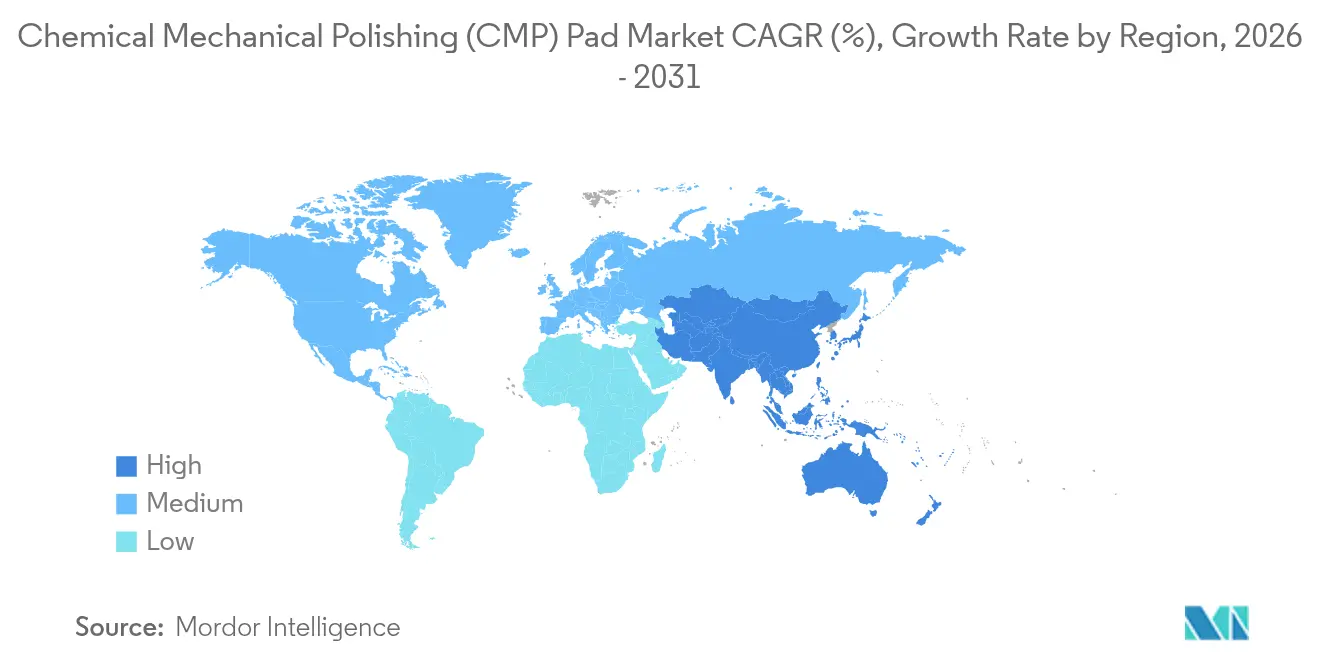

- 地域別では、アジア太平洋が2025年収益の39.85%を占め、2031年までCAGR 9.35%を記録すると予測されており、全地域の中で最速の成長率となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

化学機械研磨(CMP)パッド市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI対応設計ルールの微細化 | +1.2% | グローバル:台湾および韓国で最大 | 中期(2〜4年) |

| 300 mmファブにおけるウェーハ投入量の増加 | +1.8% | アジア太平洋中心、米州への波及 | 短期(2年以内) |

| ロジックファウンドリの急速な生産能力増強 | +1.5% | 台湾、韓国、新興のドイツおよびアリゾナ | 中期(2〜4年) |

| EUV層あたりのCMPステップ数の増加 | +2.1% | 世界中の先端ノードファブ | 長期(4年以上) |

| 3D-DRAMの採用 | +0.9% | 韓国および中国、グローバルクロスライセンス | 中期(2〜4年) |

| サービスとしてのリサイクルプログラム | +0.4% | 北米および欧州、アジアでの拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI対応設計ルールの微細化

積極的なロジックロードマップは現在2 nmの量産を目標とし、従来の7 nmフローと比較して最大15の追加CMPパスを加えています。後続ノードごとにウェーハ内膜厚仕様が厳格化され、パッドベンダーはナノメートル精度の表面制御を持つ材料を提供することが求められています。次世代多孔質複合材料は10 nm以下の欠陥率と安定した除去レートを両立させており、従来のポリウレタンでは実現が困難なバランスを達成しています。ファブ全体の人工知能制御ループの並行的な進歩によりリアルタイムのプロセス調整が可能となり、動的に変化する圧力および速度設定下でもパッドが性能を維持するという期待が高まっています。これらの要因が相まって、先端ロジックラインにおける高性能CMPパッドの戦略的価値を高めています。

300 mmファブにおけるウェーハ投入量の増加

半導体メーカーは2025年から2027年にかけて10か所以上の新規300 mm施設の立ち上げを計画しています。300 mmウェーハは200 mmウェーハと比較して表面積が約40%大きく、さらに多くのCMPステップを経ることが多いため、デバイスあたりのパッド消費量が増大します。基板の高い価値は欠陥リスクを最小化するプレミアム材料の採用を後押しし、混合ノード環境においても低スクラッチ・長寿命パッドの認定をファブに促しています。銅、タングステン、低誘電率スタック全体で一貫した材料応答を保証できるサプライヤーは、多様化したメガファブ内で競争優位を獲得します。

ロジックファウンドリの急速な生産能力増強

地政学的および供給チェーンの強靭性を目的とした先端ロジック建設が米国、ドイツ、日本で進んでおり、台湾および韓国の既存クラスターを補完しています。各新規サイトはローカライズされた技術サポートインフラを必要とし、パッド企業はグローバルな製品均一性を維持しながらサービス拠点を拡大することを余儀なくされています。3 nm以下ではゲートオールアラウンドアーキテクチャが全く新しい機械的コンプライアンス範囲を要求し、アプリケーション固有のパッドケミストリーの必要性を加速させています。この分散した建設展開は、地域横断的な認定プロトコルをナビゲートできるサプライヤーに新たな収益源を開きます。

EUV層あたりのCMPステップ数の増加

EUVパターニングはマルチパターンDUVスキームを置き換えますが、レジスト残渣のクリーニングおよびペリクルインターフェース制御のためにCMP回数が逆説的に増加します。ファブは単一ロジックデバイス層で最大25回のCMPパスを報告しており、ウェーハ投入量の成長をはるかに超えるパッドスループット要件を強化しています。高NA EUVが2027年までにパイロットラインに導入されるにつれ、焦点深度の縮小がトポグラフィバジェットをさらに制約し、パッド性能を原子レベルの平坦化に向けて押し進めます。パッドの粗さプロファイルをレジストケミストリーに合わせられるベンダーは、この高マージンニッチで価値を獲得します。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半導体設備投資の周期性 | -0.8% | グローバル、アジア太平洋が最も影響を受けやすい | 短期(2年以内) |

| パッド認定タイムラインの長期化 | -1.1% | 世界中の先端ノードファブ | 中期(2〜4年) |

| 石油系ポリウレタンの供給逼迫 | -0.6% | 北米および欧州 | 短期(2年以内) |

| スラリー廃棄物に関する環境規制 | -0.4% | 北米および欧州、アジアでの普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

半導体設備投資の周期性

下降サイクルでは通常12〜18か月間の設備支出が抑制され、消耗品需要の急激かつ一時的な縮小を引き起こします。成熟ノードファブがより多くのウェーハシェアを受け取ることになり、次世代パッド設計の採用が遅れ、販売サイクルが長期化します。幅広いポートフォリオを持つベンダーは在庫を自動車や電力セグメントに再配分することでショックを緩和できますが、ニッチプレーヤーは収益ギャップのリスクにさらされます。

パッド認定タイムラインの長期化

先端ノードの検証は、ファブが複数の統合およびサイトにわたる広範な統計的信頼性を要求するため、現在12〜18か月に及びます。この長期化したリードタイムはベンダーのキャッシュフローを圧迫する一方、新規参入者への障壁を高め、長期認定プログラムを支援できるプレーヤーに市場を実質的に集中させます。サプライヤーは統合レシピの共同所有権を獲得するため、プロセス開発キットの早期段階から関与することで対抗しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェーハサイズ別:300 mmの優位性が勢いを維持

300 mm基板は2025年収益の62.05%を占め、引き続き生産能力増強の中核を担っています。ファウンドリ大手はこの直径への新規投資の大部分を割り当て、スループットおよびライン歩留まりにおけるスケールメリットを強化しています。リソグラフィロードマップが450 mmへの本格的な移行を2030年以降に先送りしているため、300 mmラインに帰属する化学機械研磨(CMP)パッド市場規模は増加すると予測されており、300 mmパッド出荷の成長余地は依然として確保されています。

ウェーハレベルチップスケールパッケージングなどのアプリケーションは、再配線層の平坦化のために後工程CMPステップに300 mmウェーハを使用するようになっており、前工程需要に加えてパッド需要の増分を生み出しています。一方、200 mmラインはパッド性能閾値が低く価格感度が高いレガシーアナログおよびパワーデバイスに対応しており、景気サイクルを通じて収益を下支えしています。150 mm未満のニッチ径は化合物半導体向けに存続していますが、その総量は主流パッド市場にほとんど影響を与えません。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

パッド材料別:熱硬化性の優位性と複合材料の急増

熱硬化性ポリウレタンは実証済みの機械的剛性とスラリー適合性により中核的な地位を維持しています。しかし、3 nm以下のトポグラフィ仕様がスクラッチ抑制における限界を露呈し、多孔質ポリマー複合材料のCAGR 8.25%の上昇を触媒しています。これらのエンジニアリングマトリックスは制御された多孔性を組み込み、スラリーをインターフェースに誘導しながらせん断応力を緩和することでマイクロスクラッチを低減します。

熱可塑性パッドは金額では小さいものの、リサイクル要件に対応し、デバイスマージンまたは環境クレジットが高い初期コストを相殺する場面で採用が進んでいます。材料選択はアプリケーション固有性が高まっており、銅インターコネクトは高い剛性を必要とする一方、低誘電率誘電体CMPは柔軟な表面を好みます。ベンダーはフィラーケミストリーと細孔構造を調整することで差別化を図り、全体的な性能を保証するために独自スラリーとの共同最適化を行うことが多くなっています。

パッドタイプ別:ハードパッドが優位を維持しつつソフトパッドが加速

ハードパッドは銅ダマシン、タングステンプラグ、バルク裏面研削に必要な性能を提供し、2025年収益の69.20%という圧倒的なシェアを獲得しています。ハードパッドの進化形であるスラリーフリーの固定砥粒タイプは、アルミナまたはセリア粒子をマトリックスに直接組み込み、化学薬品量を削減してスラリー廃棄物を抑制します。現時点での採用は限定的ですが、ファブが持続可能性と厳格な欠陥バジェットを追求するにつれて拡大する見込みです。

ソフトパッドは先端パッケージングに不可欠であり、チップレットやウェーハ間ハイブリッドボンディングなどのヘテロ統合スキームの普及に伴い需要が高まっています。2031年までのCAGR 9.10%は、ハードパッド量を侵食するのではなく、新たな需要経路を反映しています。プロセスエンジニアは、多様な材料層を基板損傷なく処理するために、グローバル平坦化にはハードパッド、最終研磨にはソフトパッドという混合パッドスタックを採用することが多く、これらのサブセグメントの補完的な共存を裏付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

デバイスアプリケーション別:ロジックが先導し、メモリが勢いを増す

ロジックデバイス、特にCPUおよびAIアクセラレータは、2025年のパッド出荷量の35.25%を消費しており、先端インターコネクトレベルにおける高いCMP集約度を反映しています。ナノシートトランジスタがファウンドリ全体に普及するにつれ、ロジックに割り当てられる化学機械研磨(CMP)パッド市場規模は2030年までに増加すると予測されています。メモリアプリケーション(3D-DRAMおよび高層NAND)は最速のCAGR 8.65%を記録しており、その垂直アーキテクチャが独自の階段状およびチャネルCMP課題をもたらし、より柔軟で高多孔質のパッドが有利となっています。

アナログおよびミックスドシグナルデバイスは引き続き大きなジオメトリノードに依存していますが、バックエンドメタライゼーションにはCMPが必要であり、ベースラインの量的安定性を確保しています。シリコンフォトニクスおよびパワーGaN向けの専用パッドも登場していますが、より広範な商業的普及が実現するまでは小規模な収益源にとどまっています。

地域分析

アジア太平洋は化学機械研磨(CMP)パッド市場の中心地であり続け、2025年売上高の39.85%を占めています。台湾および韓国における複数の300 mmロジックおよびメモリ拡張が、2031年に向けた地域CAGR 9.35%を支えています。中国の国内メモリ推進がさらなる量を加えていますが、輸出規制の逆風が設備フローを抑制しています。日本の新規EUVラインへの戦略的補助金とCMPスラリー生産における主導的地位が追加の追い風を提供しています。

北米のシェアは、アリゾナ、オハイオ、テキサスの先端ノード施設に資金を提供する米国CHIPSおよびサイエンス法のインセンティブから恩恵を受けています。これらのファブはローカライズされたパッド製造とジャストインタイム物流を必要とし、既存企業とスタートアップの両方に機会を創出しています。欧州の台頭はドイツおよびイタリアにおけるロジックおよびパワーデバイス投資に起因しており、厳格なPFAS規制がエコデザイン基準を満たす複合パッドの採用を加速させています。

その他の地域は小規模ながら成長する市場を形成しています。東南アジアは組立ノウハウを活かして前工程製造へと上流展開しており、特にマレーシアおよびシンガポールでは統合CMPサービスセンターが好まれています。中東およびアフリカは探索段階にあり、湾岸諸国で提案されているファブは量産まで数年を要します。

競争環境

市場リーダーシップは、数十年にわたる特許ポートフォリオを保有し、インライン調整およびスラリー事業を維持することでターンキーCMPエコシステムを提供できる少数のグローバルサプライヤーに集中しています。DuPontのIkonicシリーズは、除去レート、欠陥率、パッド寿命にわたる性能向上を持つ統合アーキテクチャの典型例です。Entegrisは3D-NANDおよびDRAM向けのセグメント固有ラインを重視し、CMC Materialsは中間ノードのコスト最適化をターゲットとしています。[4]出典:Entegris Inc.、「2025年投資家向けプレゼンテーション」、entegris.com

中国、台湾、韓国の地域競合他社は、成熟ノードにおける価格を参入手段として活用しながら、性能ギャップを縮小するための急速なイテレーションサイクルを追求しています。しかし、長期的な認定ウィンドウと顧客の歩留まりリスク回避が、先端ラインにおける既存企業の即時置き換えを制約しています。パッドベンダーがコンディショナーおよびスラリー資産を取得してシナジー収益を確保しファブのベンダーリストを簡素化するにつれ、垂直統合のトレンドが強まっています。

環境・社会・ガバナンス(ESG)フィルターが厳格化しており、PFAS不使用ケミストリーと循環経済モデルを文書化できるサプライヤーが評価されています。リサイクルパイロットは価値認識を一回限りの消耗品販売からライフサイクルサービス契約へとシフトさせ、スイッチングコストを高め顧客ロックインを深めています。

化学機械研磨(CMP)パッド業界リーダー

3M Company

DuPont de Nemours Inc.

Entegris Inc.

Cabot Microelectronics(CMC Materials)

Fujibo Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:TSMCが熊本第2工場の建設を開始し、2027年の生産開始を目標に先端パッケージングラインを統合、シリコン貫通電極(TSV)向けCMPパッドを消費する予定です。

- 2025年2月:CXMTがDRAMウェーハ月産20万枚の安定稼働に達し、メモリ最適化平坦化消耗品への地域需要が高まっています。

- 2025年1月:富士フイルムが熊本のCMPスラリー施設で30%の生産能力増強を完了し、アジア太平洋全域のAI半導体需要を理由として挙げています。

- 2024年12月:SEMIが2025年に18か所の新規グローバルファブが着工すると予測し、うち15か所が300 mmスケールであり、複数年にわたるパッド量の視認性を強化しています。

グローバル化学機械研磨(CMP)パッド市場レポートの調査範囲

CMPパッドは半導体産業のCMP(化学機械研磨または平坦化)プロセスに不可欠であり、シリコンウェーハの平坦化および研磨に重要な役割を果たしています。これらのパッドは通常、硬質多孔質ポリウレタンフォームから製造され、複雑な高アスペクト比の溝を特徴としています。本調査は、多様なアプリケーション向けに異なる市場プレーヤーが提供する化学機械研磨(CMP)パッドの販売から生じる収益を追跡しています。市場トレンドは、製品革新、多様化、および拡大への投資を分析することで評価されています。本調査はさらに、COVID-19およびその他のマクロ経済要因が市場に与える影響を分析しています。レポートの調査範囲は、各種市場セグメントの市場規模と予測を包含しています。

化学機械研磨(CMP)パッド市場は、ウェーハサイズ(300 mmおよび200 mm)および地域(北米、欧州、中国、韓国、日本、台湾、その他の地域)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)ベースで提供されています。

| 300 mm |

| 200 mm |

| その他のウェーハサイズ |

| 熱硬化性ポリウレタン |

| 熱可塑性ポリウレタン |

| 多孔質ポリマー複合材料 |

| ハードパッド |

| ソフトパッド |

| 固定砥粒パッド |

| ロジック | |

| メモリ | DRAM |

| NAND | |

| その他のメモリ | |

| アナログ | |

| その他のデバイスアプリケーション |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| ウェーハサイズ別 | 300 mm | ||

| 200 mm | |||

| その他のウェーハサイズ | |||

| パッド材料別 | 熱硬化性ポリウレタン | ||

| 熱可塑性ポリウレタン | |||

| 多孔質ポリマー複合材料 | |||

| パッドタイプ別 | ハードパッド | ||

| ソフトパッド | |||

| 固定砥粒パッド | |||

| デバイスアプリケーション別 | ロジック | ||

| メモリ | DRAM | ||

| NAND | |||

| その他のメモリ | |||

| アナログ | |||

| その他のデバイスアプリケーション | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

化学機械研磨(CMP)パッド市場の2031年における予測値は?

市場はCAGR 7.55%を背景に2031年までに66億8,000万USDに達すると予測されています。

最も高いパッド需要を牽引するウェーハサイズカテゴリーはどれですか?

300 mmウェーハは2025年収益の62.05%を占め、2031年を通じて主要径であり続けると予測されています。

最も急速に成長しているパッド材料セグメントはどれですか?

3 nm以下のノードが低欠陥率を必要とするため、多孔質ポリマー複合材料はCAGR 8.25%が見込まれています。

環境規制はパッド開発にどのような影響を与えますか?

PFASおよび溶剤規制がフッ素フリー材料およびパッドリサイクルビジネスモデルへの移行を加速させています。

パッドサプライヤーにとって最も高い成長機会を提供する地域はどこですか?

アジア太平洋は大規模なロジックおよびメモリ拡張に牽引され、2031年までの最速CAGR 9.35%を示しています。

最終更新日: