コンシューマー向けディスクリート半導体市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

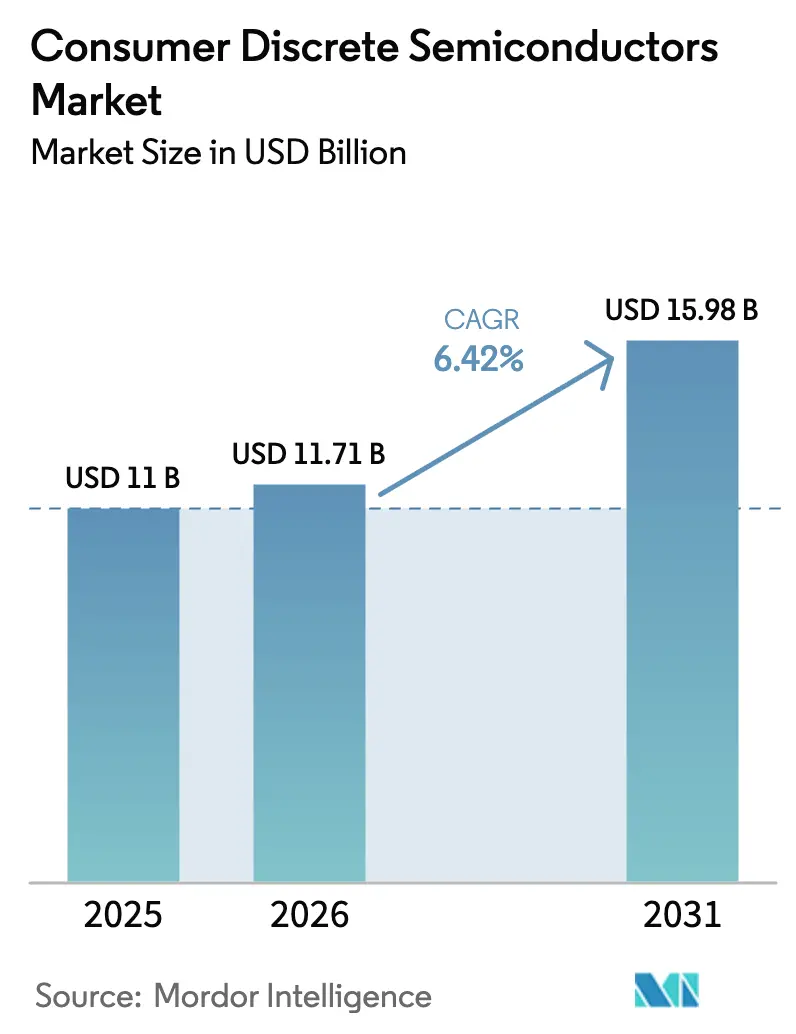

| 市場規模 (2026) | 11.71 十億米ドル |

| 市場規模 (2031) | 15.98 十億米ドル |

| 成長率 (2026 - 2031) | 6.42% CAGR |

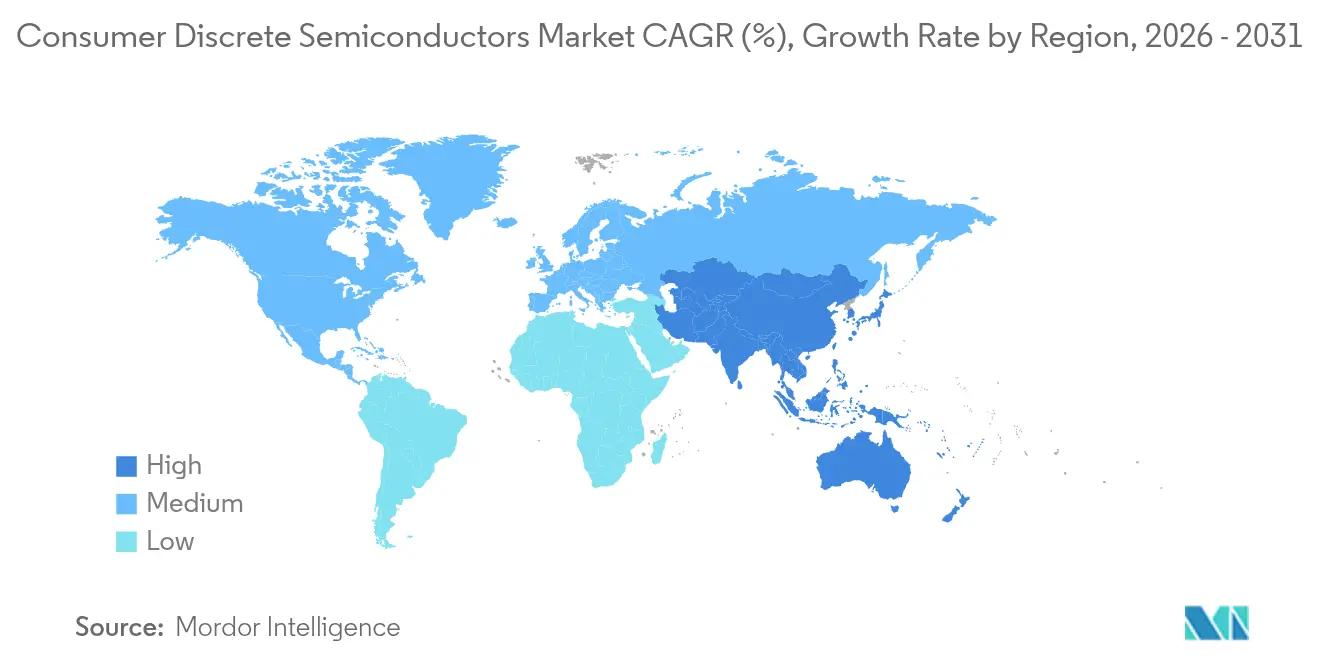

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

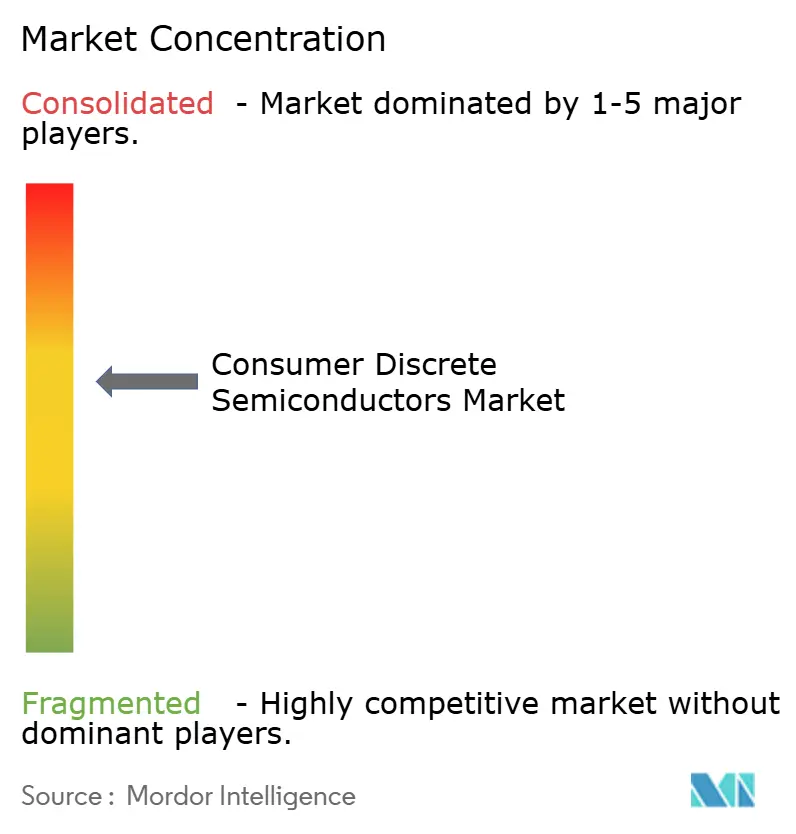

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンシューマー向けディスクリート半導体市場分析

コンシューマー向けディスクリート半導体市場規模は2025年に110億米ドルと評価され、2026年の117億1,000万米ドルから2031年には159億8,000万米ドルへと、予測期間(2026年~2031年)において年平均成長率(CAGR)6.42%で成長すると推定されています。エネルギー効率の高い電力管理、急速充電アダプター、コネクテッドホーム電子機器に対する旺盛な需要が、長引くサプライチェーンの不安定さにもかかわらず成長を支えています。ワイドバンドギャップ(WBG)材料、特に炭化ケイ素(SiC)と窒化ガリウム(GaN)は年平均成長率19.2%で拡大しており、ディスクリート部品の効率を新たな水準へと押し上げています。[1]Infineon Technologies、「Infineon at PCIM Europe 2025: Driving Decarbonization and Digitalization」、infineon.com アジア太平洋地域は統合された製造エコシステムにより首位を維持する一方、規制当局がスタンバイ電力制限を強化するにつれ、北米と欧州ではプレミアムな機会が生まれています。パッケージングのイノベーションも重要であり、表面実装デバイスが主流を占めていますが、OEMがより薄く軽い製品を追求する中で、ウェーハレベルソリューションが最も急成長しているフォーマットとなっています。これらの力の収束により、コンシューマー向けディスクリート半導体市場は、高い効率性と積極的なコスト管理を組み合わせることができるサプライヤーにとって、回復力があり機会に富んだ市場であり続けています。

主要レポートのポイント

- 製品タイプ別では、パワートランジスタが2025年に37.74%の収益シェアでトップとなり、このカテゴリーのGaNおよびSiCベースのデバイスは2031年まで堅調な年平均成長率13.68%を記録する見込みです。

- 材料別では、シリコンが2025年のコンシューマー向けディスクリート半導体市場シェアの88.05%を占め、SiCは年平均成長率18.24%で最も急成長している材料セグメントです。

- パッケージング別では、表面実装デバイスが2025年のコンシューマー向けディスクリート半導体市場規模の73.92%を占め、ウェーハレベル・チップスケールパッケージは年平均成長率9.93%で拡大すると予測されています。

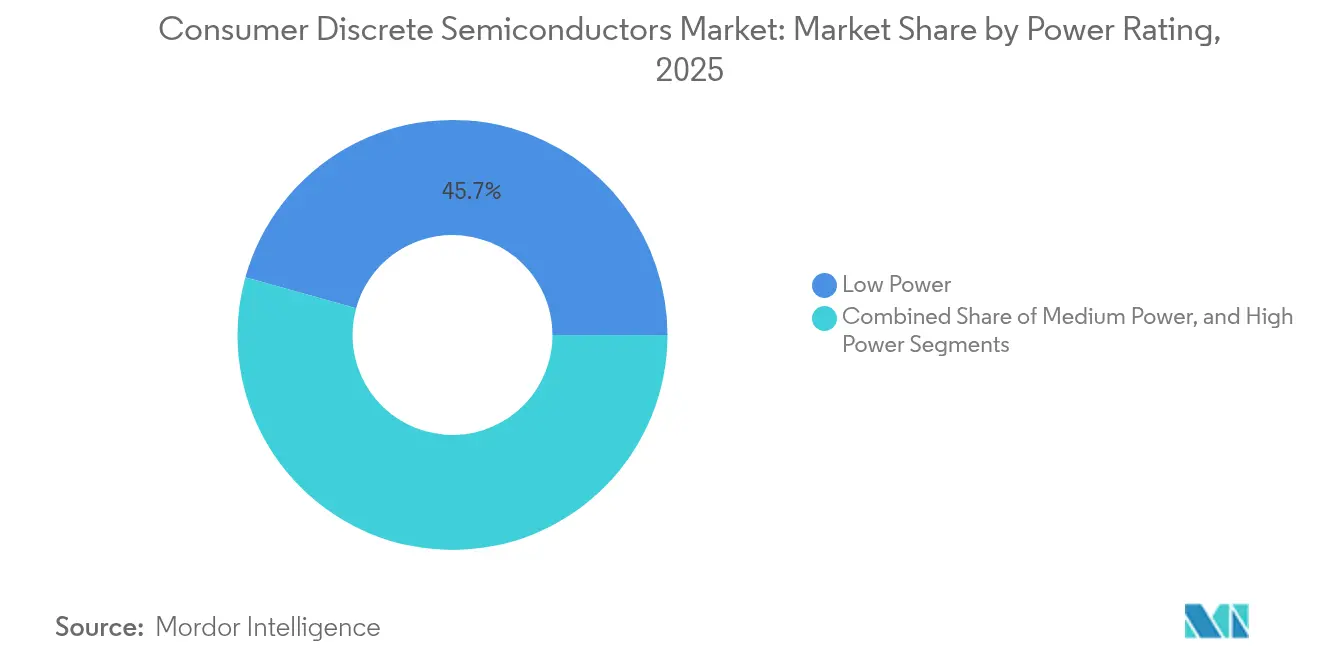

- 電力定格別では、低電力(1A未満)ディスクリートが2025年のコンシューマー向けディスクリート半導体市場規模の45.68%を占めていますが、20A超の高電力クラスが最も速い年平均成長率6.72%を記録しています。

- 用途別では、スマートフォンとタブレットが2025年に41.74%のシェアを維持しており、スマートホームデバイスが2031年まで年平均成長率8.74%で最も急成長している用途を代表しています。

- 地域別では、アジア太平洋地域が2025年の世界収益の40.05%を占め、年平均成長率7.74%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

コンシューマー向けディスクリート半導体市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高ワットスマートホーム充電器におけるGaNおよびSiCディスクリートの急速な普及 | +1.7% | 北米と欧州での早期普及を伴うグローバル | 中期(2〜4年) |

| 折りたたみ式スマートフォンにおける超低リーク電流TVSダイオードに対するスマートフォンOEMの需要 | +1.1% | アジア太平洋地域、特に中国と韓国 | 短期(2年以内) |

| Wi-Fi 7ルーターの普及によるRFスイッチディスクリートの数量増加 | +0.8% | 北米とアジア太平洋地域への集中を伴うグローバル | 中期(2〜4年) |

| 高電流MOSFETアレイを必要とするコンシューマードローンの電動化 | +0.6% | 北米と中国での早期普及を伴うグローバル | 中期(2〜4年) |

| スタンバイ効率0.5W未満を義務付ける欧州エコデザイン規制 | +1.0% | 欧州、グローバル市場への波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高ワットスマートホーム充電器におけるGaNおよびSiCディスクリートの急速な普及

65Wを超える高ワット壁面アダプターはGaNおよびSiCデバイスへの移行が急速に進み、シリコンソリューションと比較して変換効率を最大25%向上させながら充電器の体積を40%削減しました。スマートホームハブや常時接続スピーカーは、コンパクトで低発熱の電源アダプターをますます必要とし、WBGディスクリートをコンシューマー向けの主流価格帯へと引き込んでいます。Infineonは、300mmのGaNウェーハによるコスト削減により、2027年までに中価格帯の家電製品への普及が拡大すると予測しています。スケールメリットは30W未満のUSB-Cセグメントにも波及し、コンシューマー向けディスクリート半導体市場のWBG技術への移行を加速させると期待されています。

折りたたみ式スマートフォンにおける超低リーク電流TVSダイオードに対するスマートフォンOEMの需要

折りたたみ式ハンドセットは2024年に人気が急上昇し、そのフレキシブルOLEDディスプレイは100nA未満のリーク電流を維持しながら8kVの放電に耐えられるサージ抑制ダイオードを必要としています。Vishayは、スタンバイ電流を増加させることなくこれらの仕様を満たすことができる双方向TransZorb®デバイスを発表しました。このディスクリートのアップグレードにより、OEMはバッテリー駆動時間を延長し、画面の寿命を維持することができ、コンシューマー向けディスクリート半導体市場をプレミアムハンドセットのイノベーションサイクルに合わせ続けています。

Wi-Fi 7ルーターの普及によるRFスイッチディスクリートの数量増加

QualcommのIPQ5322などのWi-Fi 7チップセットは、2.4GHz、5GHz、6GHz帯にわたるマルチリンク動作を必要とし、低損失・高アイソレーションのRFスイッチへの需要を高めています。[2]Qualcomm / Lisle Apex、「Wi-Fi 7スマートホームネットワークソリューション」、lisleapex.com そのため、ルーターベンダーはシステムあたりのディスクリートRFコンテンツを増やしており、GaAsおよびSOIスイッチマトリクスへの追加ソケットが開かれています。この増産はスマートホームコネクティビティの波と重なり、コンシューマー向けディスクリート半導体市場全体で特殊RFディスクリートの数量増加の上振れを強化しています。

スタンバイ効率0.5W未満を義務付ける欧州エコデザイン規制

2024年に施行されたEU指令により、単一市場に出荷されるコンシューマーデバイスはスタンバイ消費電力を0.5W未満に制限することが義務付けられ、低静止電流MOSFETと同期整流器を優先する電源ツリーの再設計が促されています。主要OEMは現在、物流を簡素化するために、より厳しい欧州の制限に基づいてグローバルプラットフォームを標準化しており、超高効率ディスクリートへのグローバル需要を拡大しています。この規制は、今後10年間にわたってコンシューマー向けディスクリート半導体市場全体で効率重視の部品表における構造的な向上を支えることになります。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーダイオード向け6インチファブキャパシティへのサプライチェーンの露出 | -1.1% | アジア太平洋地域に深刻な影響を与えるグローバル | 短期(2年以内) |

| 超薄型スマートフォンにおける熱管理の限界:電力密度の制約 | -0.8% | アジア太平洋地域への集中を伴うグローバル | 中期(2〜4年) |

| 65W未満デバイスへの普及を遅らせる高SiCウェーハ価格 | -0.6% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーダイオード向け6インチファブキャパシティへのサプライチェーンの露出

標準回復ダイオードラインは依然として、少数のファウンドリーに集中した6インチウェーハに大きく依存しています。最近の地政学的摩擦とキャパシティの再配分により、コンシューマーOEMへの割り当てリスクが生じ、ディスクリートの入手可能性が低下し、短期的な数量成長が抑制されています。サプライヤーは8インチのドロップイン代替品の認定を進めていますが、工具投資とテスト時間の投資が転換スケジュールを長引かせ、コンシューマー向けディスクリート半導体市場全体の拡大を抑制しています。

超薄型スマートフォンにおける熱管理の限界:電力密度の制約

7mm未満のスマートフォン筐体は放熱スペースを制限し、ディスクリート部品が安全に処理できる電力量を制約しています。名古屋大学の0.3mmループヒートパイプのプロトタイプは10Wを放散しながら銅の熱伝導率の45倍を提供しますが、大規模な統合はまだ2〜3年先です。高度な冷却方法が成熟するまで、OEMは電力バジェットを制限しなければならず、コンシューマー向けディスクリート半導体市場の高電力セグメントに上限を設けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:パワートランジスタがイノベーションをリード

パワートランジスタは2025年のコンシューマー向けディスクリート半導体市場の37.74%を占め、2031年まで年平均成長率13.68%で推移しています。このスケールにより、セグメントは効率化義務と急速充電トレンドの中心に位置しています。トレンチ構造MOSFETと銅クリップ表面実装パッケージの登場により、フットプリントを拡大することなくR_DS(on)と熱抵抗が低減され、電流密度が向上しています。SiCおよびGaN品種は急速充電器やゲーミングコンソールへの浸透を続け、損失バジェットが厳しい500kHz超のスイッチャーでシリコンを置き換えています。低い導通損失により、超薄型製品ロードマップに合致したスリムな熱スタックが実現します。同期整流ロジックを統合したアプリケーション固有のトランジスタも増加しており、PCB面積を削減し、スマートフォンOEMがスタンバイ目標を達成するのに役立っています。

ダイオード、整流器、サイリスタは依然として保護、整流、位相制御タスクを支えていますが、統合電力モジュールがコスト対機能を改善するにつれて段階的な置き換えに直面しています。小信号トランジスタはセンサーインターフェースやオーディオドライバーとしての役割を維持していますが、これらのタスクの多くはSoCへと移行しており、ディスクリート数が減少しています。この変化により、ディスクリートサプライヤーが実証可能なシステムレベルの節約を提供するか、ソケットの侵食リスクを負うかという賭けが高まっています。その結果、投資の優先事項はWBGプロセス移行、低損失パッケージ、およびコンシューマー向けディスクリート半導体市場全体でアドレス可能なソケットを拡大できるライセンス契約に集中しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:シリコンの基盤がWBG革命に挑戦される

シリコンは2025年の収益シェアの88.05%を供給しており、数十年にわたる資本償却と堅固なコスト競争力を反映しています。しかし、SiC生産は8インチウェーハへの移行に支えられて急速に拡大し、2026年までにダイコストが20%削減される見込みです。SiCの10倍高い絶縁破壊電界強度により、テレビ電源のかさばるシリコンスーパージャンクションデバイスに取って代わることができるコンパクトな650Vトランジスタが実現します。GaNは30〜150WのUSB-C PDチャージャーで台頭しており、その低出力容量がMHzクラスの共振トポロジーをサポートしています。

ヒ化ガリウムはRFスイッチの主流として残っていますが、サプライヤーはコストを削減するためにSOIおよびGaN-on-Si代替品を採用しています。一方、ダイヤモンドライクカーボンなどの実験的材料は2030年以降のタイムラインであり、近期の市場要因というよりも研究概念にとどまっています。予測期間にわたって、シリコン数量のバラストにより混合ASPが手頃な水準に保たれますが、価値の獲得はWBGノードに集中し、コンシューマー向けディスクリート半導体市場内の二層構造を強化します。

パッケージング別:表面実装の優位性とウェーハレベルの加速

表面実装フォーマットは2025年の収益の73.92%を提供し、比類のない組み立てスループットと成熟した熱強化リードフレームを反映しています。銅クリップパッケージはループインダクタンスを低減し、GaNトランジスタが最小限のオーバーシュートで2MHz超でスイッチングできるようにしました。プラスチック封止SMDデバイスは現在、多くのコンシューマー用途でスルーホールTO-220オプションを凌駕し、最大200Aのバーストに対応しています。

ウェーハレベルおよびチップスケールパッケージは、スマートフォンとヒアラブルがミリメートル級のフットプリントを追求する中で、年平均成長率9.93%で拡大しています。Infineonの1.8×1.6×0.4mmのeSIMは、パッケージフリーのダイスタッキングがボード面積を75%削減し、リーク電流を低減し、ESD耐性を向上させる方法を示しています。熱制約がかつてウェーハレベルの採用を制限していましたが、より高い熱伝導率を持つアンダーフィル材料により、現在は持続的な3〜5Wの放散が可能になっています。これらの進歩の収束により、ウェーハレベルパッケージングはコンシューマー向けディスクリート半導体市場内で段階的なシェアを獲得する位置に置かれています。

電力定格別:低電力のリーダーシップと高電力の成長

低電力(1A未満)部品は2025年のコンシューマー向けディスクリート半導体市場規模の45.68%を占め、ウェアラブル内のTVSアレイ、レベルシフトFET、整流器にわたっています。リーク電流の抑制が競争上の差別化要因であり、50nA未満の製品がIoTセンサーでの設計採用を獲得しています。中電力(1〜20A)ディスクリートはノートブックアダプターとスマートスピーカーに対応しており、サージ能力とEMIコンプライアンスが仕様を支配しています。同期整流とインテリジェントスリープモードを組み合わせた設計トレンドは、低電力と中電力バケットの歴史的な境界を曖昧にし続けています。

20A超の高電力ディスクリートは、より小さな数量シェアを占めながらも、最も速い年平均成長率6.72%を記録します。需要は240W USB-C PDチャージャー、AR/VRヘッドギアベースステーション、ミニゲーミングデスクトップから生まれています。熱放散が依然として制約要因であり、システムフレームに組み込まれた適応型ループヒートパイプは11,300W/m·Kを超える熱伝導率を提供し、コンパクトな筐体内の高電流GaNモジュールを正当化しています。これらの冷却の向上により、高電力ディスクリートのアプリケーション範囲が拡大し、コンシューマー向けディスクリート半導体市場内の価値密度が高まっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:スマートフォンが主導しスマートホームが加速

スマートフォンとタブレットは、大量の製造数量とマルチチップ電力アーキテクチャにより、2025年の収益の41.74%を占めました。バッテリー充電、オーディオ増幅、ディスプレイ保護が合わせて数千億個のディスクリートを消費しました。折りたたみ式スマートフォンはリーク電流、ESD、曲げ疲労の仕様基準を引き上げ、OEMにプレミアムTVSデバイスの調達を促しています。PC、コンソール、セットトップボックスは依然としてブリッジ整流器とMOSFETハーフブリッジの相当なソケットを代表していますが、更新サイクルが長くなっています。

音声アシスタントからロボット掃除機まで多岐にわたるスマートホーム家電は、人工知能がスタンバイ電力消費と音声ウェイク機能を追加する中で、2031年まで最も急峻な年平均成長率8.74%を記録しています。このセグメントは、0.5W未満のスタンバイバジェットを達成するためにGaNベースのフライバックコンバーターと電流モードLEDドライバーに大きく依存しています。ウェアラブルとヒアラブルは二桁の数量成長を示していますが、厳しい高さ制限があり、ウェーハレベルツェナーアレイと0.35mm厚の電圧レギュレーターへの動機付けとなっています。コンシューマードローンと個人用モビリティガジェットは、高電流MOSFETアレイの新興ながら活発なセグメントを形成し、コンシューマー向けディスクリート半導体市場のサプライヤーのアドレス可能な分野をさらに広げています。

地域分析

アジア太平洋地域は2025年に40.05%のシェアでコンシューマー向けディスクリート半導体市場を支配しており、2031年まで年平均成長率7.74%を達成すると予測されています。中国本土は、SiC基板およびエピタキシャル生産を対象とした15億米ドルを超える国家インセンティブに支えられ、成熟ノードファブへの資本投入を加速させました。韓国はスマートフォンの優位性を活かして先進パッケージングノードを試験的に導入し、日本は車載グレードのディスクリートにおけるニッチな強みを維持しています。地方政府は電力デバイスクラスターを支援し、エコシステムの密度を確保し、コンシューマーOEMの認定ループを短縮しています。

北米はアーキテクチャ定義とWBGプロセスイノベーションにとって引き続き重要です。CHIPS法は390億米ドルの補助金と110億米ドルの研究開発費を確保しており、その一部はGaNパイロットラインとSiCブール拡大に充てられています。米国のエネルギー安全保障政策は国内WBGキャパシティを優遇し、研究開発と高ミックス組み立てを同一拠点に置くことができる企業に恩恵をもたらしています。カナダのMEMSおよびパッケージング専門知識は、特にRFモジュールと超低リーク電流ダイオードにおいて、このバリューチェーンを補完しています。

欧州は車載向けディスクリートと厳格なエコデザイン規制を通じてシェアを確保しています。InfineonとSTMicroelectronicsが大陸生産の中核を担い、ドレスデンのESMC合弁事業は稼働後に月産40,000枚の先進キャパシティを追加します。0.5W未満のスタンバイ制限への準拠が同期整流器と超低静止電流LDOへの旺盛な需要を生み出しています。その他の地域では、南米、中東、アフリカはまだ新興段階ですが、LEDドライバーとスマートフォン充電器の輸入が二桁成長を記録しており、今後10年間にわたってコンシューマー向けディスクリート半導体市場の段階的な機会を予兆しています。

競合環境

コンシューマー向けディスクリート半導体市場は中程度の集中度を示しています。ON Semiconductor、Infineon Technologies、STMicroelectronicsは合わせて2024年の収益の約28%を支配しており、垂直統合されたウェーハラインと差別化されたパッケージング、広範な販売チャネルを活用しています。ON Semiconductorの2025年1月のQorvoのSiC JFETポートフォリオの買収は、WBGディスクリートの市場投入時間を加速させる知的財産プールの格別な価値を示しています。Infineonの300mm GaNウェーハイニシアチブはダイコストの優位性を約束し、スケールがいかに既存企業の地位をさらに強固にできるかを示しています。

Navitas SemiconductorやCambridge GaN Devicesなどのチャレンジャー企業は、ゲートドライバーとFETのモノリシック統合を強調し、充電器やVRブースターの参照設計を簡素化しています。これらの新興企業は多くの場合、重い資本支出を回避するためにTSMCなどのファウンドリーパートナーにアウトソーシングしています。NexperiaのGaN eモードの2025年における広範な展開は、中堅プレーヤーがWBGに向けてピボットして関連性を維持する方法を示しています。

サプライチェーンの回復力は、デバイス物理学と同様に戦略を形成しています。主要ベンダーは地政学的ショックを緩衝するために東南アジアと東欧にわたって組み立てをデュアルソース化しています。同時に、クラウドプロバイダーとのパートナーシッププログラムがエッジAIワークロードにおけるディスクリートの信頼性をテストし、設計採用の見通しを高めています。コスト制約が厳しくなる中、差別化はエネルギー効率、熱性能、およびコンシューマー向けディスクリート半導体市場内の急速に変化するコンシューマーライフサイクルに合わせたターンキー参照設計に引き続き依存することになります。

コンシューマー向けディスクリート半導体産業リーダー

ON Semiconductor Corporation

Infineon Technologies AG

STMicroelectronics N.V.

Nexperia B.V.

Vishay Intertechnology Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:InfineonはPCIM Europe 2025においてCoolSiC® JFETパワーモジュールとCoolGaN™ソリューションを展示し、高効率コンシューマー電源の進歩を図りました。

- 2025年4月:名古屋大学が10Wの放散能力を持つ0.3mmループヒートパイプを開発し、超薄型スマートフォンの熱管理の限界に対処しました。

- 2025年2月:NXPがKinaraを3億700万米ドルで買収し、エッジポートフォリオにエネルギー効率の高いニューラル処理を追加しました。

- 2025年1月:ON SemiconductorがWBGロードマップを強化するため、QorvoからSiC JFET技術を1億1,880万米ドルで購入しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当社はコンシューマー向けディスクリート半導体市場を、スマートフォン、ウェアラブル、ノートパソコン、セットトップボックス、ゲーミングコンソール、スマートホームハードウェアなどの完成品コンシューマーデバイスに搭載される新規製造のダイオード、小信号トランジスタ、パワートランジスタ(MOSFET、IGBTおよび同等品)、整流器、サイリスタのすべてと定義しています。Mordor Intelligenceによれば、後にコンシューマー向け最終製品に組み込まれる場合でも、自動車、産業、または通信機器メーカーに販売される製品は本調査の対象外です。

調査範囲の除外:ディスクリートと集積回路を単一パッケージに組み合わせたモジュール(例:SiP電力ステージ)はカウントされません。

セグメンテーション概要

- 製品タイプ別

- ダイオード

- 小信号トランジスタ

- パワートランジスタ

- MOSFETパワートランジスタ

- IGBTパワートランジスタ

- その他のパワートランジスタ

- 整流器

- サイリスタ

- その他のタイプ

- 材料別

- シリコン

- 炭化ケイ素(SiC)

- 窒化ガリウム(GaN)

- その他の材料

- パッケージング別

- スルーホール

- 表面実装(SMD/SMT)

- ウェーハレベル・チップスケールパッケージ

- 電力定格別

- 低電力(1A未満)

- 中電力(1〜20A)

- 高電力(20A超)

- 用途別

- スマートフォンとタブレット

- ウェアラブルとヒアラブル

- PCとノートパソコン

- ゲーミングコンソールとセットトップボックス

- スマートホームデバイス(テレビ、スマートスピーカー、家電)

- コンシューマーIoTセンサーとドローン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- フランス

- 英国

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

次に、アジアのOSATのパッケージングエンジニア、北米と欧州の主要コンシューマーエレクトロニクスブランドの調達マネージャー、ディスクリートデバイスサプライヤーの販売ディレクターにインタビューを行いました。彼らの洞察により、充電器のアタッチレート、季節的な需要の変動、WBG材料の価格設定に関する当社の前提が精緻化され、文献だけでは埋められなかったギャップを解消するのに役立ちました。

デスクリサーチ

当社のアナリストはまず、JEITAのハンドセット統計、WSTSのデバイスカテゴリー出荷量、HS85.41/42のUN Comtrade関税コード、GaNおよびSiC採用に関する業界団体のリリースなどの公開ソースから複数年にわたる数量・価値データをまとめました。補完的なインプットは、平均販売価格と製品ミックスの変化を明らかにする企業の10-K、投資家向けデッキ、プレスリリースから得られました。OEM財務のためのD&B Hooversや電力デバイス特許件数のためのQuestelを含む有料データベースへのアクセスにより、より豊富な競合コンテキストが可能になりました。

これらの参照は、参照されたより広いデスクトップ証拠プールを網羅するものではなく、例示するものです。

市場規模と予測

トップダウンの構築は、2024年のスマートフォン、PC、スマートホームハブ、ウェアラブルのグローバル出荷量から始まり、デバイスレベルのディスクリートコンテンツと混合ASPを乗じて2025年のベースラインに到達します。ボトムアップチェック、サプライヤー収益の積み上げ、チャネル在庫監査により合計が検証され、二重計算が調整されました。主要変数には、スマートフォンの数量見通し、GaN充電器の普及率、SiCダイコスト曲線、スマートスピーカーあたりの平均電力ステージ数、総パッケージングに占めるSMDシェアが含まれます。予測については、一次回答者によって検証された独立変数を用いた多変量回帰とARIMAブレンドを実行し、シナリオ分析で上振れと下振れのショックをテストしました。

データ検証と更新サイクル

アウトプットはアナリスト、シニアピア、リサーチマネージャーの三層レビューを経て、外部指標との差異が再作業を引き起こします。当社は12ヶ月ごとに更新し、重要なサプライチェーンや政策イベントが発生した場合には中間改訂を発行し、クライアントが最新の見解を確認できるようにしています。

Mordorのコンシューマー向けディスクリート半導体ベースラインが確固たる理由

公表されている数値はしばしば乖離しますが、これは企業によって調査範囲の選択、ASPインフレ手法、更新頻度が異なるためです。当社の調査は完成品コンシューマー機器に出荷されるスタンドアロンのディスクリートのみを対象とし、公開貿易データとライブOEMフィードバックの規律ある組み合わせを使用しており、競合他社が省略する可能性があります。

主要なギャップドライバーには、産業・自動車需要を「コンシューマー」合計に組み込むサービス、混合信号モジュールを純粋なディスクリートとして価格設定することで価値を膨らませるもの、または当社の年次更新がすでに修正した3年前の古いハンドセットベースラインから数量を予測するものが含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| 110億米ドル(2025年) | ||

| 579億7,000万米ドル(2025年) | グローバルコンサルタントA | ディスクリート、アナログ、センサーダイを組み合わせ、産業用IoT数量を含む |

| 480億6,000万米ドル(2025年) | 業界ホワイトペーパーB | 全体的なディスクリート市場価値を適用し、コンシューマーシェアを定性的にタグ付け |

| 102億7,000万米ドル(2025年) | オンラインインテリジェンスC | チャネル在庫調整なしにサプライヤーの出荷見積もりを使用 |

総合すると、この比較は、当社の透明なデバイスレベルのスコーピング、二重ソース変数、および年次更新リズムが、意思決定者が計画とベンチマークに信頼できるバランスの取れた再現可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

コンシューマー向けディスクリート半導体市場の現在の規模は?

コンシューマー向けディスクリート半導体市場は2026年に117億1,000万米ドルと評価され、2031年までに159億8,000万米ドルに達すると予測されています。

最大のシェアを持つ製品カテゴリーはどれですか?

パワートランジスタは2025年に37.74%の収益シェアで市場をリードしており、効率的な電力変換への強い需要に牽引されています。

ワイドバンドギャップ材料はどのくらいの速さで成長していますか?

SiCおよびGaNディスクリートは、充電器、AIデバイス、スマートホームシステムがより高い効率を求める中で、2031年まで年平均成長率18.24%で拡大しています。

欧州はより小さなシェアにもかかわらずなぜ重要なのですか?

スタンバイ電力を0.5W未満に制限する厳格なエコデザイン規制により、グローバルOEMは超高効率ディスクリートを採用せざるを得なくなっており、技術ロードマップに対する欧州の影響力を高めています。

サプライヤーが注目すべきパッケージングトレンドは何ですか?

ウェーハレベルおよびチップスケールパッケージは年平均成長率9.93%で最も急成長しているフォーマットであり、より薄いスマートフォンとコンパクトなウェアラブルを実現しています。

最終更新日: