タイ種子市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

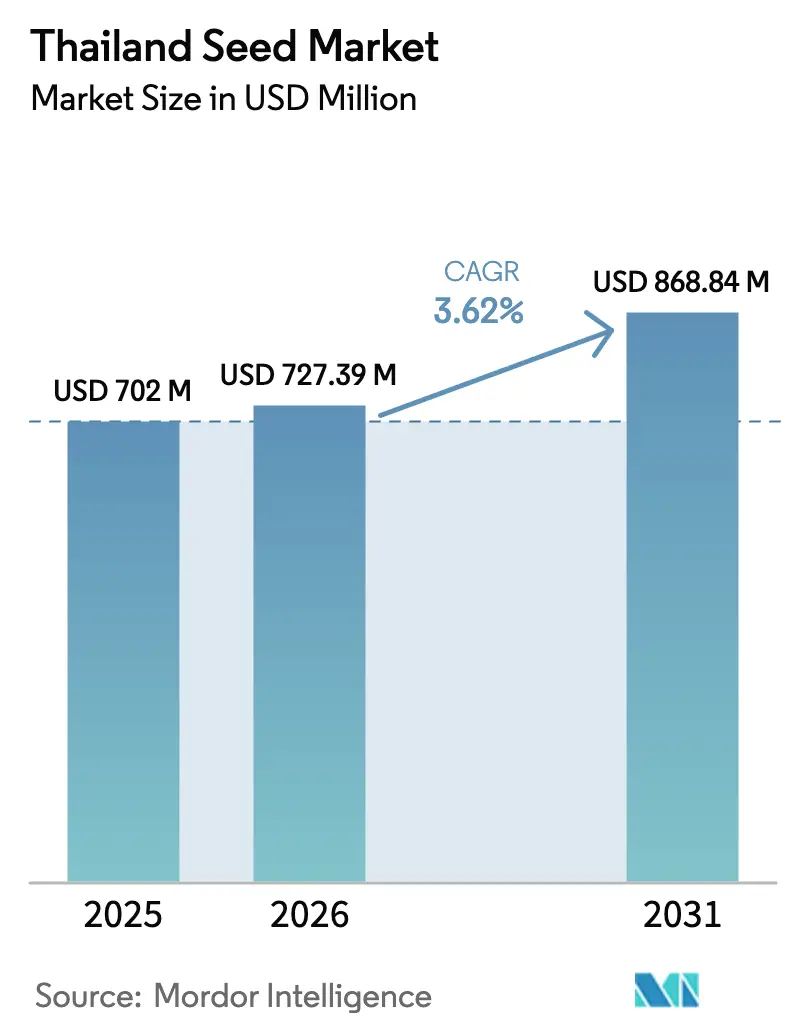

| 基準年の市場規模 (2025) | 702 百万米ドル |

| 市場規模 (2026) | 727.39 百万米ドル |

| 市場規模 (2031) | 868.84 百万米ドル |

| 成長率 (2026 - 2031) | 3.62% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイ種子市場分析

2026年のタイ種子市場規模はUSD 7億2,739万と推定され、2025年のUSD 7億200万から成長し、2031年の予測はUSD 8億6,884万、2026年から2031年にかけてCAGR 3.62%で成長しています。ハイブリッド米に対する継続的な政府補助金、東部経済回廊(EEC)における急速な温室建設、およびタイ良農業規範(Thai GAP)基準の下での認証種子に対する需要の高まりが、成熟した基盤にもかかわらず成長を推進しています。通貨変動と水資源不足が作付け強度を抑制している一方で、施設栽培、農業Eコマース流通、および海外契約増殖が国内外のサプライヤー双方に新たな収益源を開き続けています。これらの力は、政策支援と技術導入が生産モデルをどのように共同で再形成するかを示しており、タイ種子市場に特化したハイブリッド、温室専用遺伝子、および輸出向け品種のための十分な成長余地を与えています。

主要レポートの要点

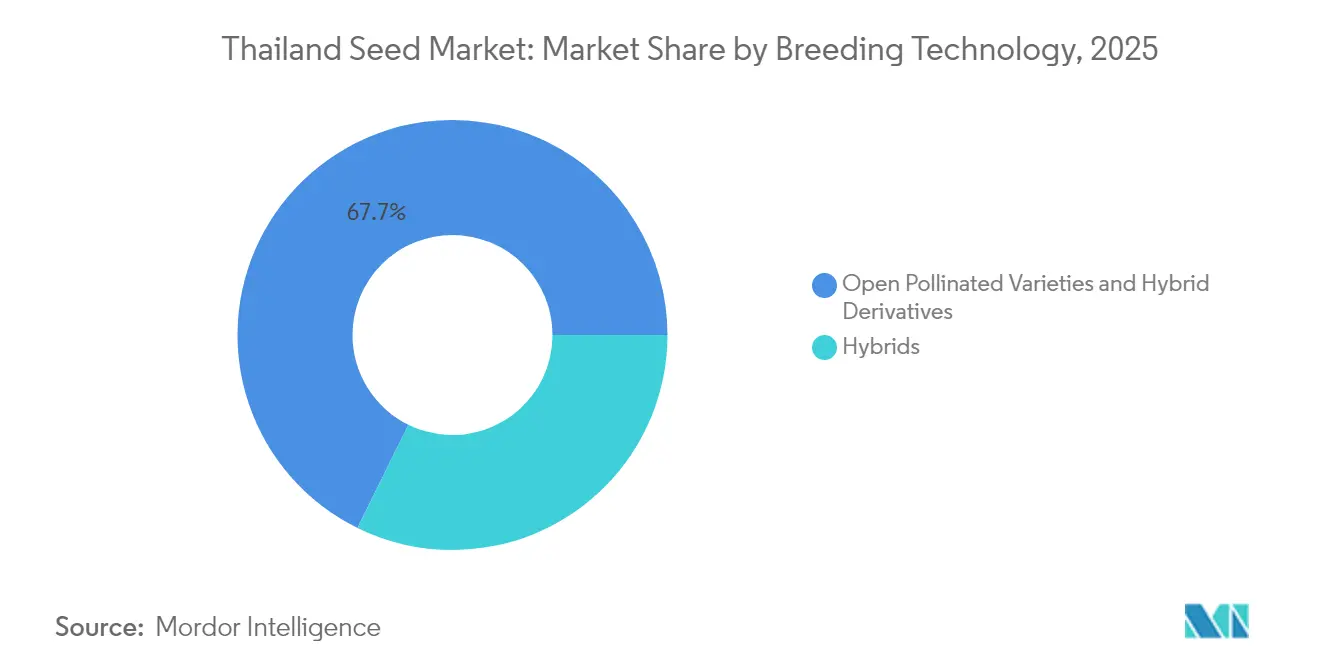

- 育種技術別では、開放受粉品種およびハイブリッド派生品種が2025年のタイ種子市場シェアの67.72%を占め、一方ハイブリッドは2031年まで5.18%のCAGRで進展しています。

- 栽培メカニズム別では、露地栽培が2025年のタイ種子市場規模の99.86%を占め、施設栽培は2031年まで6.55%のCAGRで拡大しています。

- 作物タイプ別では、畑作物が2025年に92.55%の収益シェアを占め、野菜が2031年まで3.74%の最高予測CAGRを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイ種子市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッド米種子に対する政府補助金の継続 | +0.8% | 全国の稲作地帯 | 中期(2〜4年) |

| 東部経済回廊(EEC)における施設温室の急速な拡大 | +1.2% | チョンブリー、ラヨーン、チャチューンサオ | 短期(2年以内) |

| タイGAP基準に基づく種子更新イニシアチブ | +0.6% | 商業農業ハブ | 長期(4年以上) |

| スナック加工向け高オレイン酸ヒマワリハイブリッドの普及 | +0.4% | 中部および北部クラスター | 中期(2〜4年) |

| 日本からの海外契約増殖需要 | +0.3% | 専門生産ゾーン | 短期(2年以内) |

| 農業Eコマースプラットフォームによる小分け野菜種子のバンドル販売 | +0.5% | 都市部および準都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハイブリッド米種子に対する政府補助金の継続

農業・協同組合省は、2027年までに農家収入を3倍にすることを目的とした9項目の戦略の下、ハイブリッド米種子インセンティブを延長しています。[1]出典:PRD、「ハイブリッド米インセンティブプログラム」、prd.go.th この補助金は、農村の小規模農家にとっての導入リスクを低減し、認証ハイブリッドへの安定した年間需要を確保します。種子企業は、育種投資を正当化する予測可能な引き取り量の恩恵を受け、普及指導訓練などの関連サービスにより圃場でのハイブリッドのパフォーマンスが向上します。タイ種子市場は、こうして国家食料安全保障の優先事項に根ざした安定した収益の柱を確保します。しかし、実際の影響は、新しい遺伝子の収量上限を解放する灌漑と機械化の並行的な改善にかかっています。

EECにおける施設温室の急速な拡大

タイ工業団地公社によるレムチャバン港付近の温室建設承認の加速が、気候制御型野菜種子の需要を集積させています。投資家は輸出チャネルへの年間を通じた供給を目標とし、育種業者に高湿度および集約的な液肥灌水(フェルティゲーション)に適した品種の投入を促しています。局所的なブームは流通業者の規模の経済を増幅させ、特殊品種の国内増殖を促進します。その結果、タイ種子市場は急速なイノベーションを促すより高いマージンと短い製品ライフサイクルを特徴とするプレミアムサブセグメントを獲得します。

タイGAP基準に基づく種子更新イニシアチブ

農産物・食品規格国家局は、タイGAP審査において文書化された種子調達を義務化しており、認証生産者にとって種子購入を任意から法的義務へと転換しています。[2]出典:ACFS、「タイGAPコンプライアンスフレームワーク」、acfs.go.th この規則は反復購買サイクルを制度化し、検証可能な品質プロトコルを持つサプライヤーのブランド優位性を強化します。日本および欧州連合に輸出する商業農場は、認証種子ロットを不可欠な投入物と見なすようになり、非公式市場参加者に対して大企業の影響力を与えます。小規模農家はより高いコンプライアンスコストに直面し、普遍的な導入を遅らせる可能性がありますが、デジタルプラットフォームを通じた小分けソリューションを刺激することにもなります。

スナック加工向け高オレイン酸ヒマワリハイブリッドの普及

包装スナックの成長が賞味期限延長に適した高オレイン酸油の需要を高め、加工業者がプレミアムヒマワリハイブリッドの栽培者との契約を促進しています。[3]出典:米国農務省海外農業サービス、「油糧種子年次報告2024年」、usda.gov 農家は高い種子コストを相殺する価格プレミアムを確保し、育種業者は酸化安定性形質を対象とした油糧種子ポートフォリオを拡大します。上流の遺伝子と下流の加工基準のこの一致は、タイ種子市場に大量商品価格変動の影響を受けにくい付加価値ニッチをもたらします。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 模造野菜種子の流通増加 | -0.7% | 国境州および非公式市場 | 短期(2年以内) |

| 遺伝子組換え(GM)形質に対する表示論争の中での小規模農家の消極的姿勢 | -0.4% | 伝統的農業コミュニティ | 長期(4年以上) |

| 輸入親系統に影響するバーツの変動 | -0.6% | 全国の輸入業者 | 短期(2年以内) |

| 水資源不足による二毛作からの転換 | -0.9% | 北部および東北部の州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

模造野菜種子の流通増加

タイ税関は2024年8月までに知的財産に関する1,100件の申告を記録しましたが、非公式チャネルは依然として偽造品を市場に大量に流通させ、農家の信頼を損なっています。誤表示品種による収量損失は、特に高付加価値温室作物において優良遺伝子への投資意欲を低下させます。正規生産者はホログラムおよびブロックチェーントレーサビリティコストの追加負担により利幅が圧迫されます。これに対応して、大手企業は執行機関と協力し、タイ種子市場全体でブランドエクイティを保護するためにQRコードによる検証システムを導入しています。

遺伝子組換え(GM)形質に対する表示論争の中での小規模農家の消極的姿勢

食品医薬品局(FDA)が主導するGMO表示に関する継続的な議論が消費者の懐疑心を持続させています。生産者は購入者の反発を恐れてGM種子を避け、遺伝子操作作物の商業的経路を制限しています。補助金の下でハイブリッドが繁栄している一方で、トランスジェニックイノベーションは研究圃場に限定されたままです。育種業者は干ばつ耐性などの非トランスジェニック形質に研究開発(R&D)予算を転用し、タイ種子市場における広範な技術的飛躍を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:ハイブリッドがプレミア導入を牽引

ハイブリッドは2031年まで5.18%のCAGRで加速していますが、開放受粉品種および派生系統は依然として2025年のタイ種子市場シェアの67.72%を占めています。ハイブリッドのタイ種子市場規模は、政府補助金が小規模農家の参入障壁を下げ、組織化された加工業者がトレーサブルで均一な産出を求めるにつれて拡大する見込みです。非トランスジェニックハイブリッドはバイオセーフティの懸念から優位を占めていますが、従来品種に対する収量面での優位性は依然として説得力があります。トウモロコシとヒマワリがハイブリッド普及をリードしている一方、米の導入は文化的嗜好がもち米の地元品種を選好するためより緩やかに進んでいます。公的機関との研究提携により育種サイクルが短縮され、病害抵抗性ポートフォリオが強化されます。

地場有力企業のチアタイ(Chia Tai)は42種にわたる485品種を販売しており、断片化した需要環境における成功要因としてのポートフォリオの幅を示しています。規制の枠組みが進化すれば、多国籍ゲノム編集スタートアップとのライセンス契約が形質の多様性をさらに高める可能性があります。全体として、コスト、パフォーマンス、および規制コンプライアンスのバランスにおける育種業者の機動性が、タイ種子市場内でのハイブリッド成長速度を左右するでしょう。

栽培メカニズム別:施設システムが生産を変革

2025年には露地農業が耕地面積の99.86%を占めていましたが、施設栽培は6.55%のCAGR予測を示しており、温室およびネットハウス経営への構造的な転換を示しています。温室専用遺伝子のタイ種子市場規模は小さいながらも増加しており、平方メートル当たりの収量向上と安定した年間収穫を求める投資家によって牽引されています。気候制御型施設はチェリートマト、パプリカ、レタスなどの高付加価値野菜を支援し、これらは輸出および国内小売の高価格帯を形成しています。種子企業は低光量に耐性のある品種で対応し、水耕栽培システム向けに根の構造を最適化しています。

AGROWTHのような政府支援プラットフォームは、モジュール式温室およびセンサーベースの液肥灌水ソリューションを開発するアグリテックスタートアップに助成金を提供しています。これらのイノベーションは新規参入者の学習曲線を短縮し、高付加価値種子の対象市場規模を拡大します。一方、露地農家は気象変動を緩和するために乾燥耐性品種を採用しています。長期的には、土地価格が設備投資を正当化する準都市部において施設栽培の採用が最も加速する可能性があります。

作物タイプ別:野菜は畑作物の優位性にもかかわらず加速

畑作物(特に米、トウモロコシ、キャッサバ)が2025年の収益の92.55%を占めています。一方、野菜は温室展開の激化と生鮮農産物の家庭消費拡大を背景に3.74%のCAGRで拡大しています。トマト、キュウリ、葉物野菜のタイ種子市場規模は、プレミアムマージンの獲得を目指す多国籍育種業者を引き付けています。急速冷凍およびスナックセグメント向けに調達する大手加工業者が栽培面積を契約し、農家がより高コストなハイブリッド種子を吸収できるようにしています。

ロプブリーにおけるAdvantaおよびKPAGROのスイートコーン種子乾燥施設は、精密な品質管理が求められるニッチ作物における同国の輸出志向型特化を示しています。並行して、高地の州ではアジアのメガシティの消費者を対象とした温帯アブラナ科作物の試験が行われています。畑作物の中では、タイ種子市場は現在、一作季作付けに対応した短熟期米品種および水不足を補う耐乾燥性トウモロコシハイブリッドを重視しています。油糧種子はスナックおよび飼料加工の恩恵を受け、豆類は輪作プログラムで漸進的な作付面積の拡大を遂げています。

地理的分析

中央平原は大規模な灌漑を活用しながら輸入親系統に対するバーツ変動という課題に直面しつつ、米種子需要を集中させています。北部高地は温帯野菜と高オレイン酸油向け契約ヒマワリに特化し、一方北東部の州は水ストレスにより二毛作を縮小し、種子使用量が少なくて済むキャッサバと豆類に転換しています。南部沿岸地域は輸出パックハウスを対象とした熱帯果実種子を模索しています。

東部経済回廊(EEC)は、統合された物流、レムチャバン深海港への近接性、および充実した投資インセンティブにより、タイ種子市場で最も急成長している地域です。この地域の温室クラスターは特殊遺伝子を必要とし、Betagro Venturesの3,000万USDの投資を通じた活発なアグリテックスタートアップシーンを育成しています。北部国境州では小袋種子の越境取引が活発であり、偽造品取り締まりの執行を複雑にしています。

日本のクライアント向けの契約増殖は中部および西部の低地に広がっており、植物検疫管理と隔離距離が日本の厳格な輸入要件を満たしています。農業省はパヤーナカラット特別任務部隊を展開し、違法種子の流入を制限することで、国内育種業者を不公正な競争から保護しています。このような地域の多様性は、広範なタイ種子市場の中でのミクロ市場の実態に合わせてポートフォリオ、価格設定、および流通メカニズムを調整することを企業に迫っています。

競合環境

Groupe Limagrain、Charoen Pokphand、その他の大手プレーヤーなどのトップサプライヤーは2024年の合計収益においてわずかなシェアしか保有しておらず、タイ種子市場は断片化した状況にあります。多国籍企業は独自の形質とグローバルな研究パイプラインを活用していますが、国内企業は地域特有の適応能力と草の根の流通において卓越しています。バイエルがピサヌロークに新設した検査・品質管理ラボは発芽率と純度基準を引き上げ、輸出志向の農家に対するブランド信頼性を強化しています。

Limagrainは野菜ハイブリッドの深さを活かし、SyngentaはProviviとの協力を通じて2026年までにアワノメイガ(秋の軍隊ミミズ、ファールアーミーワーム)向けのフェロモンソリューションをもたらす生物的病害虫管理を推進しています。Charoen Pokphandはミャンマーの上流トウモロコシ事業においてブロックチェーントレーサビリティを統合して産地を確保しており、タイ種子チャネルでも同様の技術を展開する可能性があります。East-West Seedは小規模農家向け普及プログラムとパッケージサイズのベンチマークとして存在感を示し、大規模商業農場を超えたリーチを持っています。

投資トレンドは、イノベーションギャップを埋めるベンチャーキャピタルの役割を浮き彫りにしています。Betagro Venturesはデジタル農場データツール、マイクロバイオーム投入材、および次世代フェノタイピングへの資金提供を目指し、パイプラインの鮮度を維持しています。一方、国家資金援助によるAGROWTHアクセラレーターは若い企業に助成金と試験施設を提供し、タイ種子市場全体の技術的な上限を徐々に引き上げています。したがって、競争上のポジショニングは、研究開発(R&D)力、規制の精通度、およびオムニチャネル流通の機動的な組み合わせに依拠しています。

タイ種子産業リーダー

Syngenta Group

Advanta Seeds (UPL Ltd.)

Groupe Limagrain

Known-You Seed Co. Ltd.

Charoen Pokphand Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:タイは一作季農業に適した気候変動耐性品種を育成するための気候スマート米プロジェクトを開始しました。

- 2025年2月:タイのロプブリーにおいて、Advanta SeedsとKPAGROがスイートコーン種子の乾燥に特化した最先端施設を公開しました。この進歩は加工効率を高め、グローバルな供給能力を強化します。重要なマイルストーンとして、この施設はタイが熱帯トウモロコシ種子生産の重要なハブとして台頭しつつある地位を示しており、19年間の戦略的提携の証左となっています。

タイ種子市場レポートの範囲

ハイブリッド、開放受粉品種・ハイブリッド派生品種は育種技術のセグメントとしてカバーされています。露地栽培、施設栽培は栽培メカニズムのセグメントとしてカバーされています。畑作物、野菜は作物タイプのセグメントとしてカバーされています。| ハイブリッド | 非トランスジェニックハイブリッド |

| 開放受粉品種およびハイブリッド派生品種 |

| 露地栽培 |

| 施設栽培 |

| 畑作物 | 繊維作物 | 綿花 |

| その他の繊維作物 | ||

| 飼料作物 | 飼料用トウモロコシ | |

| 飼料用ソルガム | ||

| その他の飼料作物 | ||

| 穀物・シリアル | トウモロコシ | |

| 米 | ||

| ソルガム | ||

| 小麦 | ||

| その他の穀物・シリアル | ||

| 油糧種子 | 大豆 | |

| ヒマワリ | ||

| その他の油糧種子 | ||

| 豆類 | ||

| 野菜 | アブラナ科(ブラシカ) | キャベツ |

| カリフラワーおよびブロッコリー | ||

| その他のアブラナ科(ブラシカ) | ||

| ウリ科(キュカービット) | キュウリおよびガーキン | |

| カボチャおよびスクワッシュ | ||

| その他のウリ科(キュカービット) | ||

| 根菜・球根類 | ニンニク | |

| タマネギ | ||

| ジャガイモ | ||

| その他の根菜・球根類 | ||

| ナス科(ソラナケアエ) | 唐辛子 | |

| ナス | ||

| トマト | ||

| その他のナス科(ソラナケアエ) | ||

| 未分類野菜 | アスパラガス | |

| レタス | ||

| エンドウ | ||

| その他の未分類野菜 | ||

| 育種技術 | ハイブリッド | 非トランスジェニックハイブリッド | |

| 開放受粉品種およびハイブリッド派生品種 | |||

| 栽培メカニズム | 露地栽培 | ||

| 施設栽培 | |||

| 作物タイプ | 畑作物 | 繊維作物 | 綿花 |

| その他の繊維作物 | |||

| 飼料作物 | 飼料用トウモロコシ | ||

| 飼料用ソルガム | |||

| その他の飼料作物 | |||

| 穀物・シリアル | トウモロコシ | ||

| 米 | |||

| ソルガム | |||

| 小麦 | |||

| その他の穀物・シリアル | |||

| 油糧種子 | 大豆 | ||

| ヒマワリ | |||

| その他の油糧種子 | |||

| 豆類 | |||

| 野菜 | アブラナ科(ブラシカ) | キャベツ | |

| カリフラワーおよびブロッコリー | |||

| その他のアブラナ科(ブラシカ) | |||

| ウリ科(キュカービット) | キュウリおよびガーキン | ||

| カボチャおよびスクワッシュ | |||

| その他のウリ科(キュカービット) | |||

| 根菜・球根類 | ニンニク | ||

| タマネギ | |||

| ジャガイモ | |||

| その他の根菜・球根類 | |||

| ナス科(ソラナケアエ) | 唐辛子 | ||

| ナス | |||

| トマト | |||

| その他のナス科(ソラナケアエ) | |||

| 未分類野菜 | アスパラガス | ||

| レタス | |||

| エンドウ | |||

| その他の未分類野菜 | |||

市場の定義

- 商業用種子 - 本調査の目的上、商業用種子のみを範囲に含めています。商業的にラベル付けされていない自家採種は、農家間で少量が商業的に交換されている場合であっても範囲から除外されます。また、市場で商業的に販売される場合がある栄養繁殖作物および植物部位も範囲から除外されます。

- 作物栽培面積 - 異なる作物の栽培面積を算出する際には、総作付面積が考慮されています。国連食糧農業機関(FAO)によれば、収穫面積とも呼ばれ、これは季節ごとの特定作物の総栽培面積を含みます。

- 種子更新率 - 種子更新率とは、農家の自家採種以外の認証・優良種子を使用して作付けされた面積が、当該作期の総作付面積に占める割合です。

- 施設栽培 - 本レポートでは、施設栽培を管理された環境下での作物栽培プロセスと定義しています。これには、温室、ガラス温室、水耕栽培、エアロポニクス、またはその他の非生物的ストレスから作物を保護する栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培はこの定義から除外され、露地栽培として分類されます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | これらは通常、穀物・シリアル、油糧種子、綿花などの繊維作物、豆類、飼料作物など、さまざまな作物カテゴリーを含む畑作物です。 |

| ナス科(ソラナケアエ) | トマト、唐辛子、ナス、その他の作物を含む顕花植物の科です。 |

| ウリ科(キュカービット) | 約95属の中に約965種を含むウリ科を表します。本調査で考慮される主要作物には、キュウリおよびガーキン、カボチャおよびスクワッシュ、その他の作物が含まれます。 |

| アブラナ科(ブラシカ) | キャベツ・マスタード科に属する植物の属です。ニンジン、キャベツ、カリフラワー・ブロッコリーなどの作物が含まれます。 |

| 根菜・球根類 | 根菜・球根類セグメントには、タマネギ、ニンニク、ジャガイモ、その他の作物が含まれます。 |

| 未分類野菜 | レポートのこのセグメントには、上記のいずれのカテゴリーにも属さない作物が含まれます。オクラ、アスパラガス、レタス、エンドウ、ほうれん草、その他が含まれます。 |

| ハイブリッド種子 | 異花粉交配を制御し、2つ以上の品種または種を組み合わせることによって生産された第一世代の種子です。 |

| トランスジェニック種子 | 特定の望ましい投入・産出形質を含むように遺伝子操作された種子です。 |

| 非トランスジェニック種子 | 遺伝子改変を伴わない異花粉交配により生産された種子です。 |

| 開放受粉品種・ハイブリッド派生品種 | 開放受粉品種は、同一品種の他の植物とのみ交配するため、特性に忠実な種子を生産します。 |

| その他のナス科(ソラナケアエ) | その他のナス科として考慮される作物には、ピーマンおよび各国の地域性に基づくさまざまなトウガラシが含まれます。 |

| その他のアブラナ科(ブラシカ) | その他のアブラナ科として考慮される作物には、ラディッシュ、カブ、芽キャベツ、ケールが含まれます。 |

| その他の根菜・球根類 | その他の根菜・球根類として考慮される作物には、サツマイモおよびキャッサバが含まれます。 |

| その他のウリ科(キュカービット) | その他のウリ科として考慮される作物には、ウリ類(ヒョウタン、ニガウリ、ヘチマ、ヘビウリ、その他)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルとして考慮される作物には、大麦、そば、カナリーシード、ライコムギ、オーツ麦、ミレット(雑穀)、ライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維作物として考慮される作物には、麻、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、マニラ麻、サイザル麻、カポックが含まれます。 |

| その他の油糧種子 | その他の油糧種子として考慮される作物には、落花生、麻の実、マスタードシード、ヒマシ種子、べにばな種子、ゴマ種子、亜麻仁が含まれます。 |

| その他の飼料作物 | その他の飼料作物として考慮される作物には、ナピアグラス、オーツグラス、白クローバー、ライグラス、チモシーが含まれます。その他の飼料作物は各国の地域性に基づいて考慮されました。 |

| 豆類 | 豆類として考慮される作物には、キマメ、レンズ豆、ソラマメおよびウマゴヤシ、ベッチ、ヒヨコマメ、ササゲ、ルピナス、バンバラマメが含まれます。 |

| その他の未分類野菜 | その他の未分類野菜として考慮される作物には、アーティチョーク、キャッサバの葉、リーキ、チコリ、サヤインゲンが含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定した変数および要因を入手可能な過去の市場数値に照らして検証します。反復プロセスを通じて、市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目値で表されます。インフレーションは価格設定に含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップにおいて、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はホリスティックな市場像を形成するために、あらゆる階層・職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム