韓国アクセス制御市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

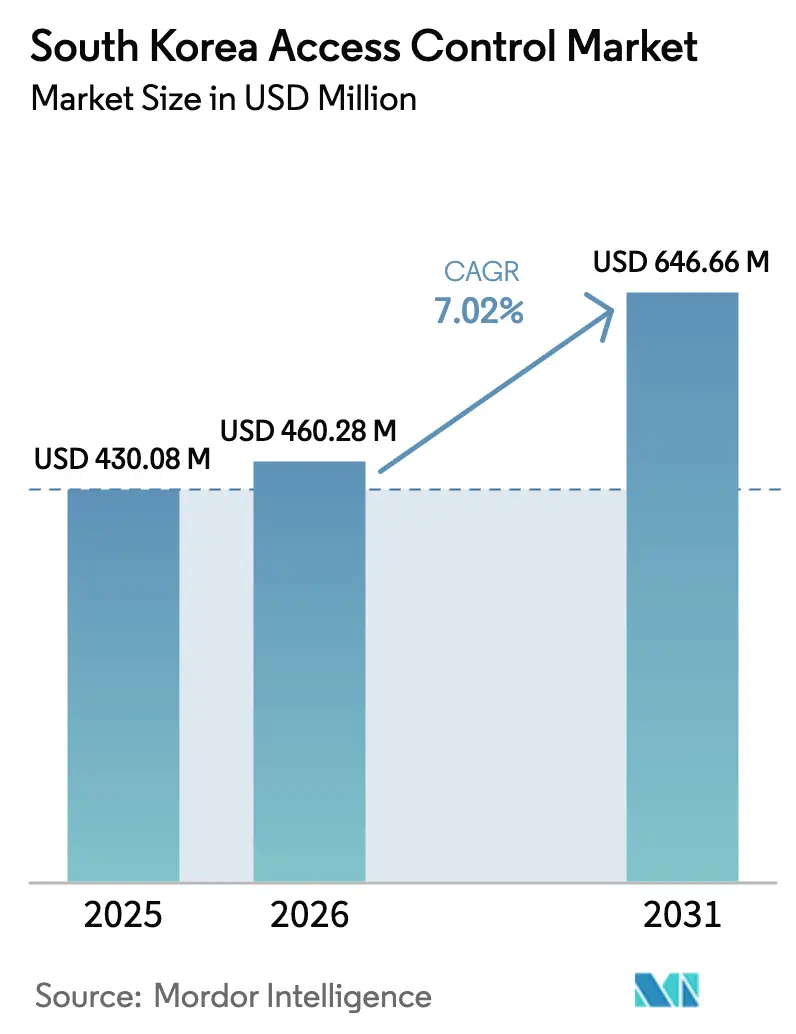

| 基準年の市場規模 (2025) | 430.08 百万米ドル |

| 市場規模 (2026) | 460.28 百万米ドル |

| 市場規模 (2031) | 646.66 百万米ドル |

| 成長率 (2026 - 2031) | 7.02% CAGR |

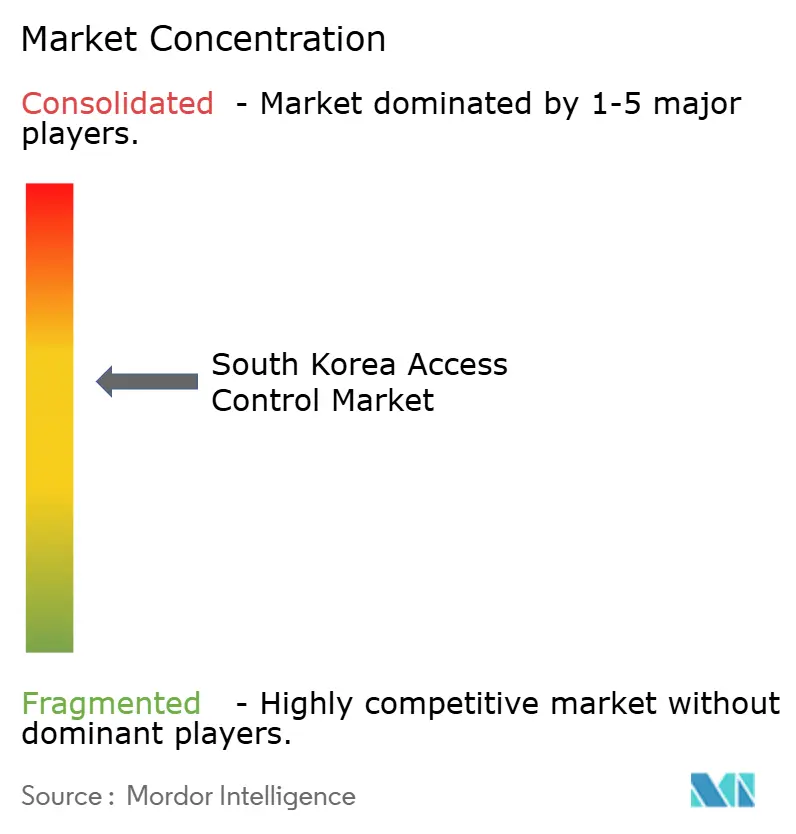

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国アクセス制御市場分析

韓国のアクセス制御市場規模は2025年に4億3,008万米ドルと評価され、2026年の4億6,028万米ドルから2031年には6億4,666万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは7.02%です。国家デジタルIDの急速なデジタル化、厳格な建物セキュリティ義務、およびスマートシティへの投資が、需要の勢いを総合的に支えています。[1]NFCW: NFCW、「韓国政府がデジタルIDカードの全国展開を完了」、nfcw.com2023年12月に施行されたゼロエネルギー・高セキュリティ建築基準法は、新築工事の要件に電子ログを組み込んでいます。[2]韓国法制研究院:グリーン建築物の建設支援に関する法律の施行令、elaw.klri.re.krデジタルIDカードの並行展開により、5,200万人の市民が職場、医療機関、公共サービスのチェックポイントに直接統合されるモバイル認証情報を摩擦なく利用できるようになります。松島(ソンド)や釜山エコデルタシティなどのスマートシティ大型プロジェクトは、より広範なIoTレイヤー内にアクセス制御ノードを組み込み、相互運用可能でサイバー強化されたプラットフォームの戦略的重要性を高めています。[3]チャーター・シティーズ・インスティテュート:ジョーイ・ジョン、「松島シティ:青写真か異端児か?」、chartercitiesinstitute.org同時に、財閥コングロマリットはクラウドベースのサービスとしてのアクセス制御(ACaaS)にアップグレードし、ハイブリッドワークと地理的に分散したキャンパスを管理しています。

主要レポートのポイント

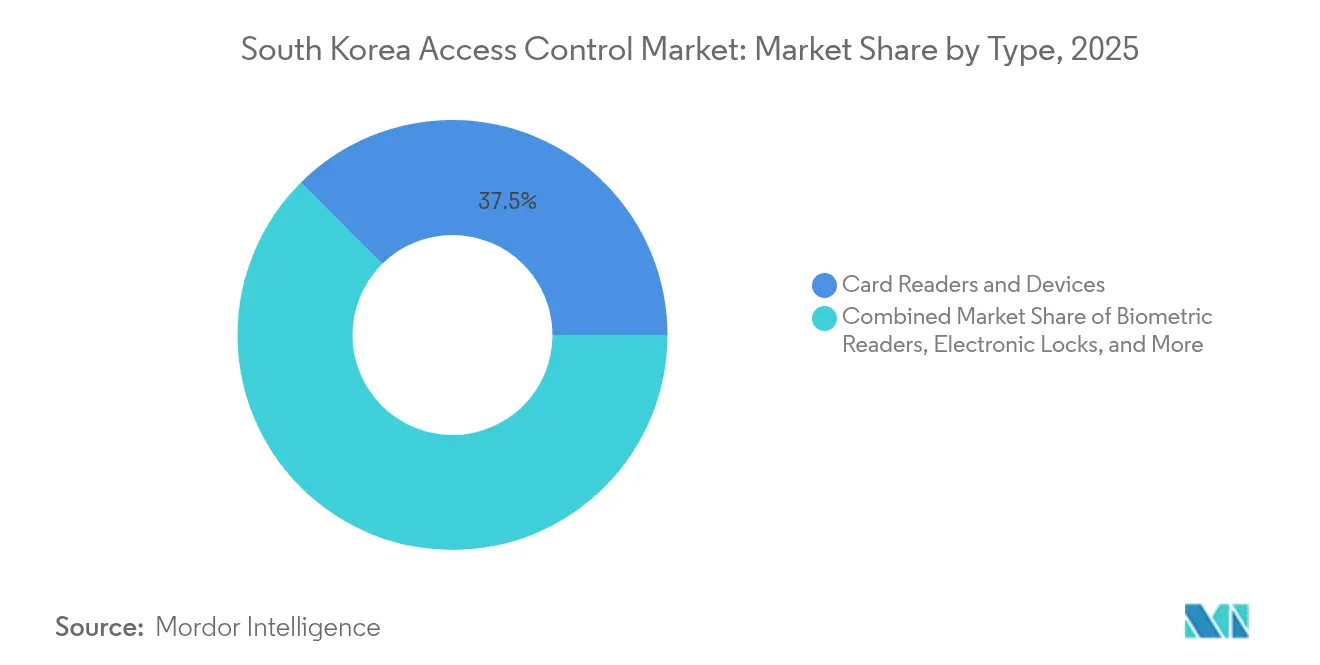

- 製品タイプ別では、カードリーダーおよびデバイスが2025年に37.45%の収益シェアをリードし、バイオメトリクスリーダーは2031年にかけて8.22%のCAGRで拡大すると予測されています。

- エンドユーザー業種別では、商業施設が2025年に韓国アクセス制御市場シェアの41.30%を占め、医療施設は2031年にかけて9.4%のCAGRで最も速く成長すると予測されています。

- アーキテクチャ別では、オンプレミス展開が2025年のベースの63.20%を維持する一方、クラウドベースのACaaSソリューションは2026年〜2031年にかけて8.61%のCAGRを記録しています。

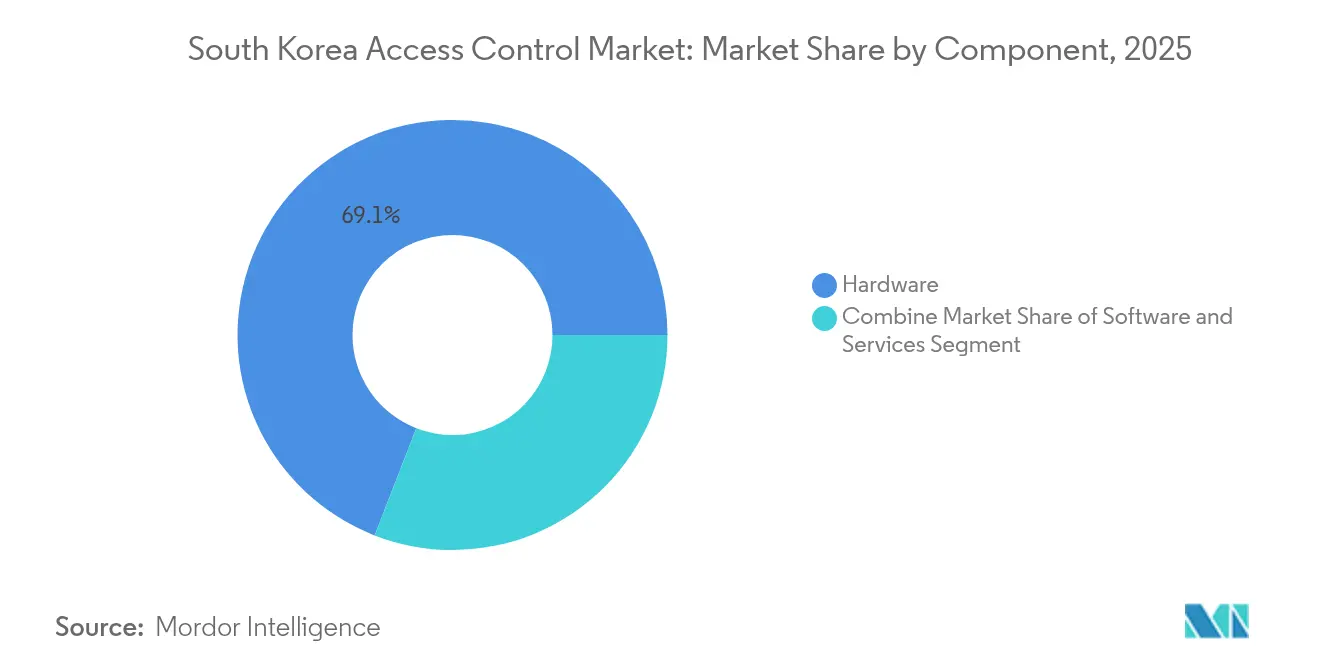

- コンポーネント別では、ハードウェアが2025年の収益の69.10%を占め、サービスは見通し期間中に10.35%のCAGRで最も急速に成長しています。

- 認証モード別では、シングルファクター方式が2025年の韓国アクセス制御市場規模の59.25%を占めていますが、マルチファクターソリューションは9.74%のCAGRで加速しています。

- Suprema、ASSA ABLOY、Johnson Controlsが合計で最大の市場占有率を誇り、Supremaは2025年にアクセス制御ベンダーのグローバルトップ5にランクインしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国アクセス制御市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スマートシティ大型プロジェクト | +2.10% | 仁川、釜山 | 長期(4年以上) |

| ゼロエネルギー・高セキュリティ建築基準法 | +1.80% | 全国;ソウル、釜山、仁川での早期導入 | 中期(2〜4年) |

| 財閥キャンパスにおけるACaaS導入 | +1.50% | ソウル首都圏 | 中期(2〜4年) |

| 国家モバイルID(PASS)の展開 | +1.30% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

統合された物理・論理セキュリティを推進するスマートシティ大型プロジェクト

松島(ソンド)と釜山エコデルタシティは、統合された都市計画が韓国のアクセス制御市場をどのように拡大しているかを示す好例です。松島の干潟から接続都市への400億米ドルの転換と、政府の770億米ドルの将来投資目標は、長期的なインフラ主導の需要を示しています。これらの都市は、センサー搭載ゲートウェイ、AI映像分析、カードからバイオメトリクスへの相互運用可能なデバイスを展開し、リアルタイムの状況ダッシュボードに情報を提供しています。韓国インターネット振興院(KISA)は相互運用性認証を主導し、物理的なエッジが国家サイバーフレームワークと整合するようにし、都市計画者が監視、交通、建物アクセスを一つのガバナンススタックに統合できるようにしています。

電子ログを義務付けるゼロエネルギー・高セキュリティ建築基準法

2023年12月に施行され、すべての新築または大規模改修工事は入退場イベントを電子的に記録しなければならず、開発業者はネットワーク接続リーダーと監査対応ソフトウェアへの移行を迫られています。サプライヤーは、エッジでの低消費電力チップセットとデータ暗号化を組み込むことで差別化を図り、積極的なネットゼロエネルギー目標を損なうことなくコンプライアンスをサポートしています。施設運営者はアクセス制御を持続可能性のレバーとコンプライアンスコストのヘッジの両方として扱うようになり、オフィス、ホテル、住宅タワー全体でプラットフォームの更新サイクルを加速させています。

ハイブリッドワークを支援するための財閥キャンパスにおけるACaaS導入の急増

財閥施設はバッジ量が多く、占有率が流動的です。クラウドネイティブプラットフォームはサーバーの乱立を削減し、設備投資をサブスクリプションの運用費に転換し、全国規模の不動産全体で迅速なポリシー変更を実現します。デバイスからクラウドへのAPIにより、単一のコンソールから数千のドアをリアルタイムで監視でき、モバイル認証情報がプラスチックカードに取って代わります。ベンダーはこの移行を活用して分析パック、脅威インテリジェンスフィード、自動ファームウェアパッチをクロスセルし、ACaaSを静的な資産ではなく継続的改善ツールとして位置付けています。

マルチファクター認証を加速させる国家モバイルID(PASS)の展開

PASSは分散型IDをスマートフォンのセキュアエレメントに紐付け、施設入口のキオスクと調和するQRトークンを発行します。1,000万件以上のアクティブIDが大衆市場のエコシステムを形成し、企業のモバイル認証情報パイロットのリスクを低減します。K-FIDOはさらにFIDOバイオメトリクスに暗号化PKIを重ね、パスワードレスでありながら規制対応の認証を可能にします。その結果、モバイルID、顔認識、PINチェックポイントを融合したマルチファクタースイートが、銀行支店から病院、データセンター、コワーキングスペースへと移行しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 個人情報保護法(PIPA)のバイオメトリクス条項の厳格化 | -0.80% | 全国 | 中期(2〜4年) |

| 国内プロトコルとOSDP/ウィーガンドの相互運用性ギャップ | -0.60% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コンプライアンスコストを引き上げる個人情報保護法(PIPA)のバイオメトリクス条項の厳格化

2023年9月の個人情報保護法改正により、バイオメトリクスに対する明示的なオプトイン、暗号化ストレージ、定期的なプライバシー影響評価が義務付けられました。個人情報保護委員会(PIPC)の調査では設定ミスに対して多額の罰金が科されており、ペナルティは重大です。中小企業はバイオメトリクスの展開を延期する一方、大企業はコンプライアンス対応のトークン化のための予算を確保し、コンサルティングサービスの需要増加を促しながら近期のデバイス出荷を抑制しています。

国内プロトコルとグローバル標準の相互運用性ギャップ

国内ベンダーは速度とカスタム暗号化のために独自プロトコルを強化することが多いですが、こうした選択はOSDPセキュアチャネルを標準化する多国籍テナントとの統合を複雑にします。物理セキュリティ相互運用性アライアンス(PSIA)が批准したOSDP上のPKOC標準は橋渡しを提供しますが、国内の製造パイプラインでの採用は遅れています。その結果生じるパッチワークはエンジニアリングコストを引き上げ、マルチサイト展開を遅らせ、ミドルウェアやクラウド変換レイヤーへの購買意欲を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:バイオメトリクスが認証パラダイムを再定義

カードリーダーおよびデバイスは2025年に韓国アクセス制御市場の37.45%を支配しました。AIビジョンとデバイス上のニューラル処理によって推進されるバイオメトリクスリーダーは、8.22%のCAGRと予測されており、レガシーカードの成長を上回っています。SupremaのTemplate-on-Mobileモデルは暗号化された顔ベクトルをユーザーの携帯電話に保存し、個人情報保護法(PIPA)コンプライアンスを容易にします。一方、カードとモバイルのハイブリッドデバイスは既存投資を保護しながら、プロパティマネージャーに非接触アップグレードへの道筋を提供します。

非接触トレンドがリスク態勢を再形成しています。顔認識のスループットは交通ハブや病院に適しており、静電容量式指紋は手袋を使用する産業サイトで依然として好まれています。ソフトウェアおよび分析プラットフォームはドアイベントから異常パターンとSLAレポートを抽出し、かつてはコストセンターであったものにビジネスインテリジェンスを組み込んでいます。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー業種別:医療セクターが高度なセキュリティを採用

銀行・金融サービス・保険(BFSI)支店、小売チェーン、データセンターなどの商業施設は、2025年に韓国アクセス制御市場収益の41.30%を提供しました。サイバーフィジカル侵害が患者の機密性と規制薬物の在庫を脅かすため、病院は9.4%のCAGRで拡大しています。龍仁セブランス病院のPASSベースのワークフローは、モバイルIDが待ち時間を短縮しながらコンプライアンスを強化する方法を示しています。

データセンターは高成長の商業マイクロセグメントを代表しています。858件のピーク建設雇用を生み出すMicrosoftの建設プログラムは、バイオメトリクス、カード、マントラップバリアの同心円を必要とします。このような施設は、自動高可用性フェイルオーバーを備えたマルチファクタースイートを好みます。医療とデータセンターに関連する韓国アクセス制御市場シェアは、デジタルトランスフォーメーション予算が稼働時間と個人データの管理を優先するにつれて拡大するでしょう。

アクセス制御アーキテクチャ別:クラウド移行が展開モデルを再形成

オンプレミスコントローラーは2025年の展開の63.20%を支配しました。しかし、クラウドACaaSサブスクリプションは8.61%で複利成長しており、このトレンドはプラットフォームベンダーをボックス出荷業者ではなくマネージドサービスの協力者として位置付けています。ハイブリッドトポロジーが移行ロードマップを支配しています:周辺ドアはフェイルセーフの継続性のためにローカルパネルにルーティングされ、ポリシーセットは地域データセンターに存在します。財閥のITチームは、迅速なバッジ失効とHRスイートへのAPIフックを重要なメリットとして挙げており、企業の回復力戦略における識別オーケストレーションの進化する役割を強調しています。

クラウドベースアーキテクチャへの移行は、ハイブリッドワークモデルを実装している財閥コングロマリットの間で特に顕著であり、これらの組織は動的な労働力分散に対応できる柔軟なセキュリティソリューションを必要としています。

コンポーネント別:サービスの成長がハードウェアの優位性を上回る

ハードウェアは2025年に69.10%のシェアを維持しました。それでも、設計、設置、継続的なコンプライアンス監査にまたがるサービスは、購買者が複雑さをアウトソースするにつれて10.35%のCAGRを記録しています。AnvizのSAC921やC2KA-OSDPキーパッドなどのAI対応エッジリーダーは、ローカルインテリジェンスとプロトコルの開放性を融合させています。韓国アクセス制御市場は、非都市圏のスキルギャップと個人情報保護法(PIPA)リスク評価の増加を反映しています。

AIを活用したソリューションの台頭がコンポーネントランドスケープを変革しており、インテリジェントエッジデバイスは中央サーバーへの常時接続なしに高度な認証と意思決定機能を実行できます。

注記: 個別セグメントのシェアはレポート購入時に入手可能

認証モード別:マルチファクターソリューションが進化する脅威に対応

シングルファクター認証は依然としてインストール済みエンドポイントの59.25%を支えていますが、マルチファクター導入における9.74%のCAGRはリスクの再調整を浮き彫りにしています。PASSとK-FIDOは市民のスマートフォンをバイオメトリクスキャプチャに紐付けられたフェデレーテッドIDトークンに変換します。AnvizのOSDPリーダーはRFIDにPINとオプションの顔スキャンを重ね、モジュール式の多層防御を体現しています。ポリシーエンジンはますます場所、時間帯、ユーザーリスクを考慮して適応型アクセスを付与し、ゼロトラストの原則と整合しています。

マルチファクター認証へのシフトは、不正アクセスの影響が最も深刻な金融機関、政府施設、データセンターなどの高セキュリティ環境で特に顕著です。RFIDクレデンシャルとPINコードを組み合わせたマルチファクター認証をサポートするAnvizのC2KA-OSDPリーダーは、これらの要件に対する業界の対応を示しています。

地理的分析

ソウル首都圏は、密集した本社クラスターと多棟住宅団地により、韓国アクセス制御市場の最大のシェアを占めています。国家スマートシティ計画のもとでの同市のメタバースパイロットは、アバターから建物へのセキュアなクレデンシャルブリッジを必要としています。仁川の松島(ソンド)は海洋気候センサーを活用してリーダーの環境耐性を調整し、地域固有の製品調整を実証しています。

釜山はエコデルタスマートシティを擁しており、11.77平方キロメートルのショーケースが海岸沿いの商業とAI管理の公共サービスを融合させています。97,000人の住民を目標とするこの都市は、住宅、小売、レジャーゾーン全体でクラウドネイティブACaaSのリビングラボを構成しています。韓国アクセス制御市場は、釜山のハイテクコリドーに組立ラインを共同設置するベンダーに報いる地方補助金の恩恵を受けています。

農村地区は設置業者不足と帯域幅の制限により遅れています。マネージドサービスプロバイダーは現在、物流デポや再生可能エネルギーサイトにサービスを提供するためにLTEフォールバックユニットとクラウドドアをバンドルしています。2029年に予定されているエコデルタシティ駅などの政府の鉄道拡張は、都市と農村のセキュリティギャップを段階的に縮小するでしょう。

競合ランドスケープ

国内の主要企業Supremaは、AIの顔認識モデルとクラウドコネクターを通じてイノベーションを牽引し、14年連続でグローバルセキュリティリーダーボードのトップ50に名を連ねています。グローバルコングロマリットのASSA ABLOYとJohnson Controlsはオープンプロトコルコントローラーでポートフォリオを補完し、HoneywellはOT-IT収束に注力して産業クライアントにサービスを提供しています。

戦略的提携が激化しています:ハードウェアOEMはSaaSスペシャリストからクラウドダッシュボードをホワイトラベルで提供し、インテグレーターはカード発行、監視、来訪者管理をアウトカムベースの契約のもとに統合しています。ProMartのEasyMart無人小売ブループリントは、RFID入場が在庫管理と融合して新たな収益源を開拓する方法を示しています。PSIAのPKOC標準の導入は、エコシステムパートナーが独自のロックインを放棄するインセンティブを与え、エンドツーエンドの運営の中期的な再編を予期させます。

韓国アクセス制御産業リーダー

Thales Group

Bosch Security System Inc.

Honeywell International Inc

Tyco International PLC (Johnson Controls)

Allegion PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:政府が全国デジタルIDカードの展開を完了し、5,200万人の市民がモバイル認証情報を採用できるようになりました。

- 2025年3月:260MWのハイパースケールデータセンター提案が、高セキュリティのマルチファクター入場レイヤーへの持続的な需要を示しています。

- 2025年2月:HID Globalが非接触型コーポレートロビーの成長を取り込むためにAmicoの顔認識リーダーをプレビューしました。

- 2025年1月:Supremaが14年連続でグローバルトップ50にランクインし、バイオメトリクスにおけるブランドエクイティを強調しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、韓国のアクセス制御市場を、カード、バイオメトリクス、モバイル、またはキーパッドクレデンシャルを通じて人または車両を確認した後、建物、駐車場、エレベーター、および重要ゾーンへの入場を許可または拒否する物理クレデンシャル、リーダー、電子錠、コントローラー、管理ソフトウェア、および関連する設置または監視サービスから得られるすべての収益と定義しています。

スコープ除外:物理的バリアを作動させることのないネットワーク専用のIDまたは特権アクセスソフトウェアはこのスコープ外です。

セグメンテーションの概要

- タイプ別

- カードリーダーおよびデバイス

- カードベースリーダー

- 近接型リーダー

- スマートカード(接触型/非接触型)リーダー

- モバイルクレデンシャル(NFC/BLE)リーダー

- バイオメトリクスリーダー

- 指紋

- 顔認識

- 虹彩スキャン

- 静脈/手のひら

- 電子錠

- 電磁式

- 電気ストライク式

- スマートロック

- コントローラーおよびパネル

- ソフトウェアおよび分析

- サービス

- カードリーダーおよびデバイス

- 認証モード別

- シングルファクター

- マルチファクター

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス(設置、保守、コンサルティング)

- 用途エリア別

- 建物の入退場

- 駐車場および車両アクセス

- エレベーター制御

- 重要インフラゾーン

- ターンスタイルおよび来訪者管理

- エンドユーザー業種別

- 商業(銀行・金融サービス・保険、オフィス、小売、データセンター、ホテル)

- 住宅

- 政府および公共施設

- 産業および製造

- 輸送・物流

- 医療

- 軍事・防衛

- 教育

詳細な調査方法論とデータ検証

一次調査

ソウル、釜山、京畿道全体の施設マネージャー、システムインテグレーター、ハードウェアサプライヤー、クラウドACaaSプロバイダーと対話しました。彼らのインサイトは、普及率、サービスマークアップ、マルチファクターキットが現在要求する価格プレミアムを確認し、二次情報源では対処できなかったデータギャップを埋めることができました。

デスクリサーチ

まず、韓国関税サービスのカードリーダーおよびバイオメトリクスパネルの輸入コードと、新鮮なハードウェア需要を示す国土交通部の建物完成統計を組み合わせることから始めました。次に、Volzaを通じて輸出フローを追跡し、国内製造の足跡を把握しました。続いて、韓国銀行の資本財勘定と韓国スマートシティ協会のプロジェクトトラッカーがマクロフィルターを提供し、顔認識普及に関するIEEEジャーナル記事と情報通信技術振興センター(IITP)のセキュリティ調査が技術ミックスの変化を明確にしました。D&Bフーバーズからの有料データはベンダーの収益分割を提供し、平均販売価格を裏付けました。これらのソースは例示的なものであり、すべての数値を検証・充実させるために多くの追加の公開データセット、申告書、ニュースアーカイブが検討されました。

市場規模と予測

トップダウンの構築は2024年の商業床面積と新規住宅ユニットから始まり、潜在的なアクセスポイントに変換され、インタビューから得た設置比率を乗じました。次に、税関データで特定された上位15社のベンダーの部分的なボトムアップ集計を通じて合計をクロスチェックしました。モデルの主要ドライバーには、新規リーダーにおけるバイオメトリクスのシェア、スマートシティの設備投資、NFC対応スマートフォンの普及率、建物着工数、および典型的な3年間の交換サイクルが含まれます。2030年までの予測は、ARIMAスムージングと組み合わせた多変量回帰を使用し、確定前に専門家のシナリオレビューを通じてストレステストが行われます。

データ検証と更新サイクル

アウトプットは犯罪統計と保険損失データに対する分散チェックを通過し、異常値はシニアアナリストによるピアレビューにエスカレートされます。Mordor Intelligenceは各ファイルを年次で更新し、個人情報保護法(PIPA)のバイオメトリクス条項の変更など、重大なイベントが需要を大幅に変化させる場合には中間更新を発行します。

Mordorの韓国アクセス制御ベースラインが信頼できる理由

スコープ、変数、更新サイクルが異なるため、出版社間で推定値が乖離します。モデリング前に各要素を標準化しています。

主要なギャップドライバーには、住宅DIYロックがカウントされているかどうか、クラウドサブスクリプション収益の年換算方法、通貨換算日、および合計に折り込まれたバンドル型周辺ハードウェアのシェアが含まれており、これらはすべてMordorのベースライン内で調整されています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| 4億3,008万米ドル(2025年) | ||

| 4億7,265万米ドル(2024年) | グローバルコンサルタンシーA | 論理的なIDソフトウェアと映像監視収益を含む |

| 1億7,170万米ドル(2024年) | 産業ジャーナルB | 交換価値のみを使用し、サービスとSaaS料金を除外 |

| 3億2,005万米ドル(2024年) | 地域アナリストC | 均一な平均販売価格を適用し、モバイルクレデンシャルのアップグレードを省略 |

この比較は、スコープを実際のハードウェアとサービスのキャッシュフローに合わせ、現在の価格ラダーをサンプリングし、毎年更新することで、Mordor Intelligenceが意思決定者が信頼できるバランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年の韓国アクセス制御市場の規模はどのくらいですか?

韓国アクセス制御市場は2026年に4億6,028万米ドルと評価されています。

2026年〜2031年の韓国アクセス制御市場の予測CAGRはどのくらいですか?

市場は2026年〜2031年の間に年率7.02%で成長すると予測されています。

最も急速に拡大している製品セグメントはどれですか?

バイオメトリクスリーダーは、AIを活用した顔認識および指紋ソリューションを背景に8.22%のCAGRと予測されています。

マルチファクター認証システムが普及している理由は何ですか?

国家モバイルID(PASS)インフラとK-FIDO標準がモバイルベースのバイオメトリクスクレデンシャルを簡素化し、マルチファクター導入において9.74%のCAGRを牽引しています。

バイオメトリクス展開コストに最も影響を与える規制変更は何ですか?

2023年の個人情報保護法(PIPA)改正により、より厳格な同意と暗号化ルールが課され、バイオメトリクスデータ処理のコンプライアンス負担が増加しています。

クラウド導入は市場構造にどのような影響を与えていますか?

企業がサブスクリプションモデル、集中型ポリシー制御、分散サイト全体での迅速なスケーリングを求めるにつれて、ACaaSプラットフォームは8.61%のCAGRで成長しています。

最終更新日: