セキュリティカメラ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

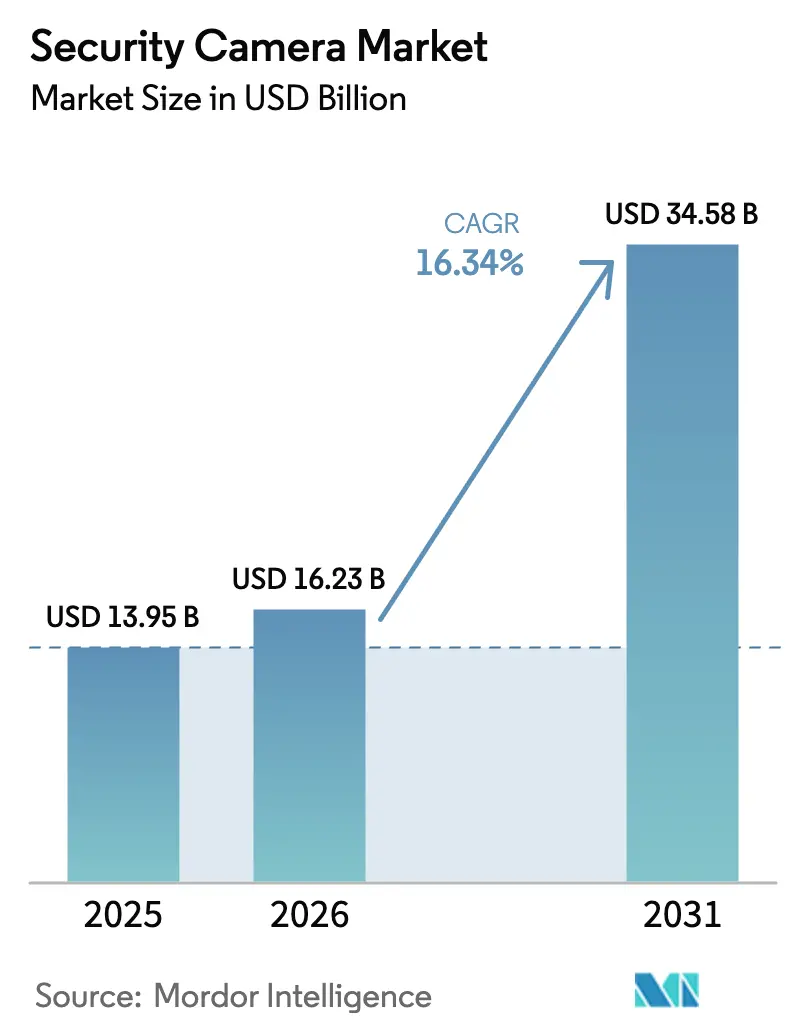

| 市場規模 (2026) | 16.23 十億米ドル |

| 市場規模 (2031) | 34.58 十億米ドル |

| 成長率 (2026 - 2031) | 16.34% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセキュリティカメラ市場分析

セキュリティカメラ市場規模は2025年に139億5,000万米ドルと評価され、2026年の162億3,000万米ドルから2031年には345億8,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は16.34%です。この力強い成長は、アナログからIPインフラへの政府主導の移行、サイバーレジリエンス規制の強化、および監視エコシステム全体における人工知能(AI)の統合加速を反映しています。サービスとしてのビデオ監視(VSaaS)へのシフトにより、中小企業がエンタープライズグレードの分析機能にアクセスしやすくなる一方、中東およびアジア太平洋地域では大規模なスマートシティ予算がマルチセンサー設備に投入されています。4K画像センサーのサプライチェーン制約と米国国防権限法(NDAA)主導の国内回帰により、準拠ベンダーの価格決定力が高まり、利益率拡大の可能性と導入遅延の両方が生じています。耐破壊性ドームから統合型ドアベルユニットに至るフォームファクターの革新は、ユースケースの適合性を継続的に拡大し、セキュリティカメラ市場全体の数量増加を後押ししています。

主要レポートのポイント

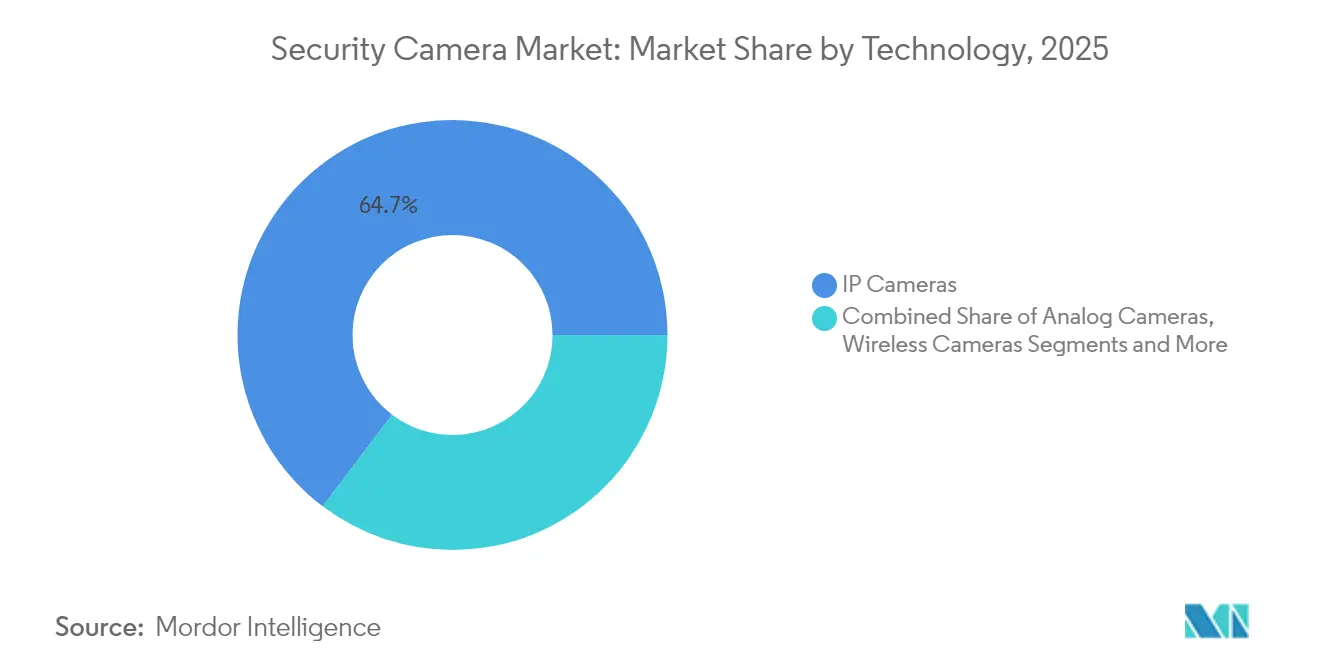

- 技術別では、IPカメラが2025年のセキュリティカメラ市場シェアの64.68%をリードし、ワイヤレスカメラは2031年までに年平均成長率(CAGR)16.78%で拡大する見込みです。

- カメラフォームファクター別では、ドームユニットが2025年に30.78%の収益シェアを獲得し、ドアベルカメラは2031年までに年平均成長率(CAGR)16.71%で成長すると予測されています。

- エンドユーザー産業別では、商業・インフラ用途が2025年のセキュリティカメラ市場規模の36.54%を占め、住宅用途の普及は2031年まで年平均成長率(CAGR)17.55%で進んでいます。

- 解像度別では、HDシステムが2025年に53.62%のシェアを占め、4Kカメラは2031年まで年平均成長率(CAGR)16.58%を記録する見込みです。

- 接続性別では、有線ソリューションが2025年のセキュリティカメラ市場規模の67.74%を維持し、ワイヤレスユニットは2031年まで年平均成長率(CAGR)17.72%の見通しを示しています。

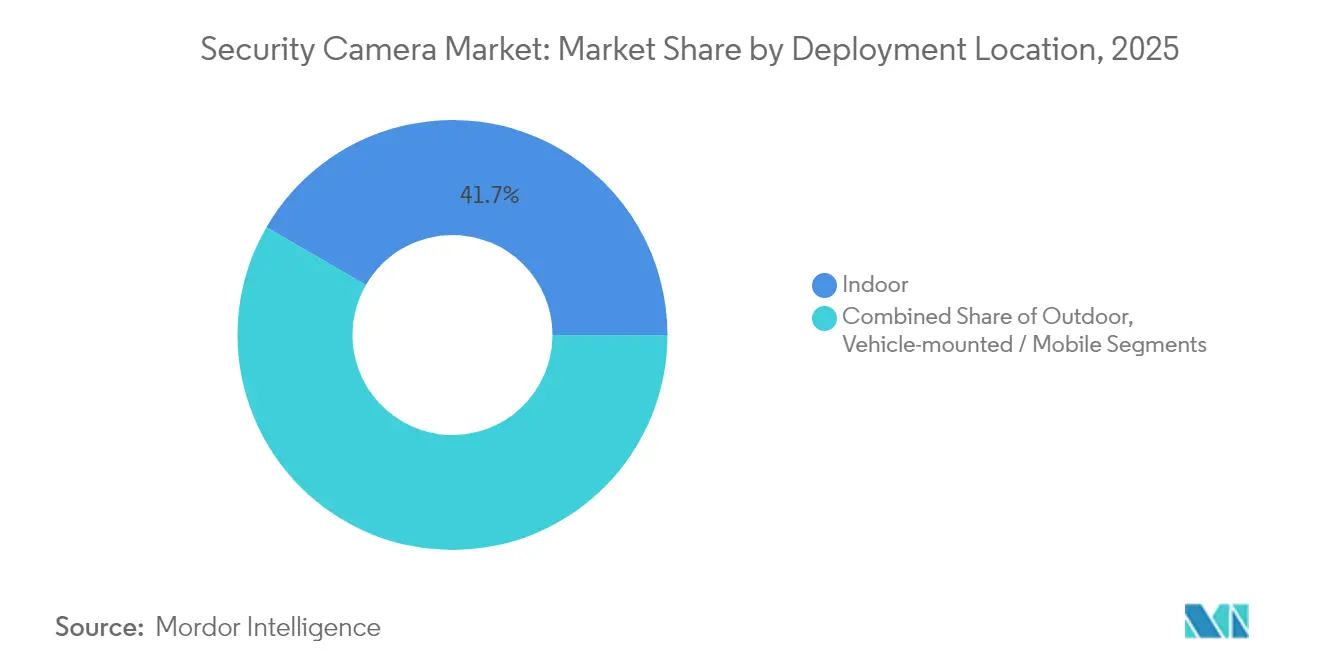

- 設置場所別では、屋内カメラが2025年の収益の41.65%を占めていますが、屋外およびドアベルユニットは2031年まで年平均成長率(CAGR)17.21%で増加する見込みです。

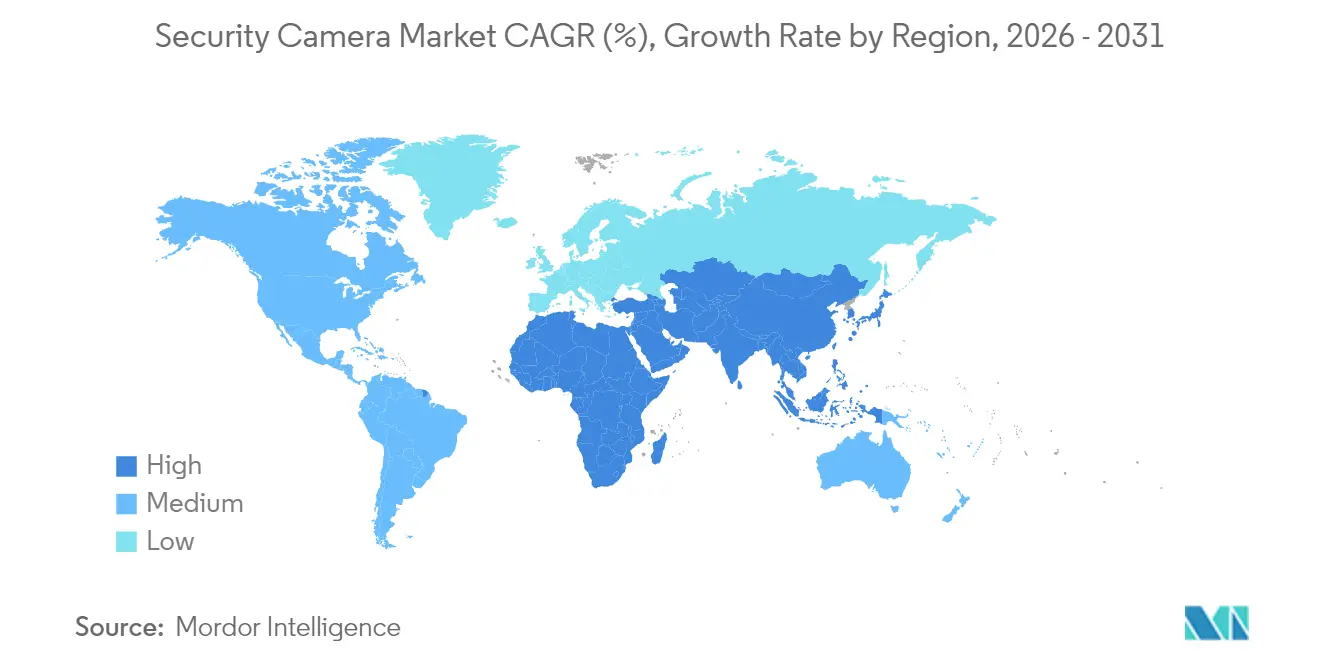

- 地域別では、アジア太平洋地域が2025年のセキュリティカメラ市場シェアの41.92%を占め、中東が2031年まで最高の年平均成長率(CAGR)15.24%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

セキュリティカメラ市場のドライバー影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアのスマートシティにおけるAI対応分析需要 | +3.2% | アジア太平洋地域が中核、中東・アフリカ地域に波及 | 中期(2〜4年) |

| EU NIS2およびCER指令に基づくアナログからIPへの移行義務化 | +2.8% | 欧州および北米 | 短期(2年以内) |

| 米国中小企業におけるVSaaS導入 | +2.1% | 北米、グローバルに拡大 | 中期(2〜4年) |

| 南米スーパーマーケットにおける小売ロス危機 | +1.9% | 南米、一部北米 | 短期(2年以内) |

| 中東大型プロジェクトにおけるマルチセンサー導入 | +1.7% | 中東、一部アジア太平洋 | 長期(4年以上) |

| 保険主導の住宅向けスマートカメラ普及 | +1.4% | 北米およびEU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジアのスマートシティにおける積極的脅威検知のためのAI対応分析需要

アジアの自治体は、毎日数千万件の顔画像を処理する予測型映像アルゴリズムを導入し、有人監視の必要性を低減するとともに、自動インシデントトリアージを実現しています。積層型CMOSセンサーを搭載したリアルタイム高ダイナミックレンジ映像は、さまざまな照明条件や群衆密度における精度を向上させます。地域プログラムは監視データをデジタルツイン都市プラットフォームに統合し、緊急対応の調整と公共サービス計画を強化しています。プライバシーを保護するオンプレミス分析フレームワークは、高まるデータ主権の要求に応え、規制への適合を維持しています。[1]ロチェスター工科大学、"UAEにおけるCCTVカメラを活用したスマート監視のための人工知能、" repository.rit.edu

EU NIS2およびCER指令に基づくアナログカメラからIPカメラへの政府主導の移行

欧州の新たなサイバーレジリエンス規制は、暗号化された映像伝送、ファームウェア監査証跡、およびネットワークセグメンテーションを義務付けており、これらはレガシーアナログハードウェアでは満たすことができない基準です。その結果、事業者は2027年までに設置済み機器の最大40%を交換しており、NDAA準拠のセキュリティ強化型IPデバイスを提供するベンダーが優先されています。予算の再配分にはライフサイクルサイバーセキュリティサービスと人材育成が含まれており、総所有コストモデルを再構築し、事前認証済みソリューションを提供する欧州メーカーへの需要を高めています。

米国中小企業における運営費(OPEX)型セキュリティ予算へのシフトに伴うVSaaSのサブスクリプション普及

クラウドネイティブプラットフォームは、予測可能な月額料金でサブ秒のライブストリーミングとAIインシデントサマリーを提供し、設備投資(CAPEX)の障壁を排除しています。組み込み型生成AIツールが脅威のナラティブを自動化し、少人数のチームが複数拠点の施設を管理できるようにしています。エッジ強化型アーキテクチャは、カメラ内分析を実行することでさらに帯域幅コストを削減し、帯域幅が限られた環境や農村部の運用へのVSaaS適用範囲を拡大しています。[2]IPVM、"上海区が大規模監視を3倍に拡大し、行動分析を強化、" ipvm.com

南米スーパーマーケットにおける映像分析を加速させる小売ロス危機

組織的な小売犯罪により在庫ロスが売上の2.5%を超え、チェーン店は協調的な窃盗パターン、従業員の不正行為、および異常な滞留時間を検知する行動分析エンジンの統合を推進しています。早期導入企業は6ヶ月以内に二桁台のロス削減を記録しており、投資対効果の妥当性が実証され、より広範な地域展開が促進されています。

セキュリティカメラ市場の抑制要因影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国OEMに対するNDAAおよびEU制裁障壁による導入サイクルの遅延 | -2.4% | グローバル、北米およびEUに集中 | 短期(2年以内) |

| 4K画像センサー不足によるプレミアムカメラサプライチェーンの制約 | -1.8% | グローバル、アジア太平洋製造業で深刻 | 中期(2〜4年) |

| 欧州におけるエッジ録画に関するGDPR準拠コスト | -1.3% | 欧州、グローバルなデータフローに拡大 | 中期(2〜4年) |

| IoTサイバー攻撃の激化によるヘルスケア分野でのクラウド導入抑制 | -1.1% | グローバル、北米およびEUに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国OEMに対するNDAAおよびEU制裁障壁による導入サイクルの遅延

原産地トレーサビリティ要件の強化により、買い手がコンポーネントサプライチェーンを検証する過程で調達リードタイムが3〜6ヶ月延長されます。制限対象ベンダーは連邦政府および重要インフラの入札から撤退する一方、準拠メーカーはプレミアム価格を設定し、プロジェクト予算を圧迫しながらも承認済みサプライヤーにとっては高い粗利益率を実現しています。

4K画像センサー不足によるプレミアムカメラサプライチェーンの制約

4K CMOS製造能力の限界と自動車・モバイルデバイスメーカーとの業界横断的な競争により、高解像度モデルの納期が6〜12ヶ月遅延しています。割り当てシステムと暫定的な低解像度代替品がチャネルの複雑性を高め、メーカーに対してより高い歩留まりを約束するものの追加設備投資を必要とする新興の積層センサーアーキテクチャを中心にポートフォリオを再設計するよう促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セキュリティカメラ市場セグメント分析

技術別:

IPインフラの優位性がワイヤレス普及を加速IPセキュリティカメラ市場規模は2025年の収益の64.68%を占め、ネットワーク中心の映像フレームワークへの決定的なシフトを示しています。ワイヤレスユニットは、設置業者がケーブル不要の後付けとスマートビルディングとの互換性を評価することから、最速の年平均成長率(CAGR)16.78%を記録しています。コスト重視の拠点ではアナログ設備が残存し、ハイブリッドブリッジが段階的な移行戦略を支援しています。Wi-Fiカメラに組み込まれたエッジAIは、低照度の鮮明度と応答レイテンシにおいて有線機器に匹敵するようになり、対応ユースケースを拡大しています。

強化された5Gバックホールがリアルタイム4Kストリームを実現し、デバイス上の推論がクラウドコンピューティング需要をオフロードします。ベンダーはゼロトラストファームウェア、自動証明書ローテーション、およびベンダーロックインリスクを抑制するオープンAPIインテグレーションによって差別化を図っています。その結果、ワイヤレスデバイスはポップアップ小売、一時的なイベント、および分散型ブランチネットワークにおいて補助的な役割から主要なカバレッジの役割へと移行し、セキュリティカメラ市場の数量見通しを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:

住宅用途の急増が商業分野のリーダーシップに挑戦商業・インフラ環境は、銀行、交通、政府用途における厳格なコンプライアンス要件を反映し、セキュリティカメラ市場シェアの2025年収益の36.54%を占めています。保険会社が認証済み映像デバイスに対してプレミアム割引を提供し、住宅所有者が統合型ホームオートメーション制御ハブを活用することで、住宅向けスマートホームの普及は年平均成長率(CAGR)17.55%で拡大しています。ヘルスケア分野の普及は、強固なサイバーハイジーンの実証を待ちながら慎重な姿勢を維持しており、一方で小売チェーンは棚分析とロス防止映像ストリームを組み合わせてマーチャンダイジングを強化しています。

ドアベルユニットは住宅用途の勢いを象徴しており、双方向音声と荷物追跡機能を組み合わせることでセキュリティを超えた付加価値を提供しています。教育キャンパスは、ゾーン監視とオプトイン分析スイートを通じて安全性と学生のプライバシーのバランスを取っています。工業プラントはセキュリティと生産ラインの検査を統合されたカメラグリッドに統合し、資本生産性を最大化しています。これらのトレンドは総じて、セキュリティカメラ市場における持続的な多様化を強化しています。

カメラフォームファクター別:

ドームの信頼性がドアベルの革新と融合ドームカメラは、小売通路や交通ハブに適した耐破壊性エンクロージャーと目立たない外観から、2025年に30.78%の収益シェアを維持しました。年平均成長率(CAGR)16.71%で進歩するドアベルデバイスは、スマートホームエコシステムにシームレスに統合され、利便性と非接触型物流を重視しています。バレットモデルは、方向性のある焦点と堅牢なハウジングが重要な屋外環境で引き続き使用されており、PTZユニットは広大な周辺部でのアクティブトラッキングニーズを満たしています。

美観を重視したデザインが建築フィッティング内にセンサーを隠蔽し、住宅向けの訴求力を高めています。パノラママルチセンサードームはスタジアムや空港でのインフラ数を削減し、総コスト効率を向上させています。AI搭載ドームモデルはカメラ内異常検知を実行し、調査サイクルを短縮して帯域幅使用量を抑制しています。このようなフォームファクターの多様性がセキュリティカメラ市場全体のデバイス交換サイクルを持続させています。

解像度別:

HDの普及が4Kへの移行に直面HDシステム(720p〜1080p)は2025年の数量の53.62%を占め、主流の監視用途において鮮明度とストレージ経済性のバランスを取っています。4Kティアは、ストレージコストの低下とピクセルリッチな入力から恩恵を受けるAIモデルに牽引され、年平均成長率(CAGR)16.58%を記録しています。継続的なセンサー不足が短期的な転換を抑制していますが、積層CMOSの技術革新はより高い感度とエネルギー効率を約束し、セキュリティカメラ市場が最終的な高解像度の転換点に向けて準備を整えています。

エッジ圧縮アルゴリズムと動的フレームレート調整がネットワークおよびクラウドストレージの膨張を緩和し、コスト意識の高い企業が段階的なアップグレードを計画できるようにしています。銀行や公共交通機関などの分野では、顔レベルの鮮明度に関する管轄区域の義務付けがサプライチェーンの摩擦にもかかわらず4Kの更新サイクルを加速させています。

設置場所別:

屋内セキュリティが屋外統合を拡大屋内カメラは2025年の収益の41.65%を占めていますが、屋外およびドアベルユニットは年平均成長率(CAGR)17.21%で増加する見込みであり、周辺防衛の重視が高まっていることを反映しています。IP66定格ケーシングと統合ヒーターを備えた過酷環境対応設計が、極端な気候条件下での稼働時間を確保します。屋内ユニットはますます在室分析センサーとしても機能し、施設チームにスペース利用指標を提供しています。

熱・マルチスペクトルモダリティが屋外周辺カバレッジを強化し、ゼロ照度や煙の状況下での侵入者を検知します。車両搭載型モバイルカメラが警察活動やイベントセキュリティを支援し、バッテリー駆動モデルが一時的な建設現場に対応します。固定ノードとモバイルノードの相互作用がセキュリティカメラ市場全体の状況認識を豊かにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

接続性別:

有線の安定性がワイヤレスの柔軟性を支援PoEおよび同軸リンクは2025年の導入の67.74%のシェアを維持しており、ミッションクリティカルな領域での途切れない電源と低レイテンシが評価されています。年平均成長率(CAGR)17.72%で成長するワイヤレスWi-Fiデバイスは、後付けやリモートサイトのカバレッジを簡素化します。セルラー4G/5Gバックホールがインフラの乏しい地域での監視を実現し、マルチパスフェイルオーバーが信頼性を高めています。

メッシュネットワーキングがノードのリーチを拡大して冗長性を追加し、エッジ分析がアップリンク負荷を制限します。ハイブリッドアーキテクチャが有線トランクとWi-Fiエッジデバイスを組み合わせ、過剰なケーブル配線なしにスケールを実現します。これらの進歩がセキュリティカメラ市場内での堅調な普及拡大を持続させています。

地域分析

アジア太平洋地域セキュリティカメラ市場

アジア太平洋地域は、大規模なスマートシティ展開、強固な製造エコシステム、および持続的な公共安全資金調達に支えられ、2025年のセキュリティカメラ市場収益の41.92%を占めました。上海の最新展開では、現在1日あたり2,500万件以上の顔認識記録を処理しており、その規模とデータ分析の高度さを示しています。日本と韓国はセンサーの小型化とエッジ推論において先駆的な役割を果たしており、インドの都市近代化計画はコスト効率が高くAI対応のデバイスへの需要を拡大させています。

中東セキュリティカメラ市場

中東は2031年までに最速となる15.24%のCAGRを記録すると予測されています。サウジアラビアのNEOMやドバイのエキスポシティなどのプロジェクトでは、ナンバープレート認識、群衆分析、および環境モニタリングを統合したマルチセンサーグリッドが組み込まれています。潤沢な政府資金とレジリエンスに関する義務化により、システム仕様が高度化し、5G対応かつAI搭載カメラの早期導入が促進されています。

南北アメリカおよびヨーロッパセキュリティカメラ市場

北米では、NDAA準拠の在庫整備とクラウド移行を中心とした安定した更新需要が見られます。企業はベンダー構成を見直し、中小企業セグメントは予算調整のためVSaaS(サービスとしてのビデオ監視)へと移行しています。ヨーロッパはNIS2およびCER指令に基づく規制主導の更新サイクルが際立っており、暗号化されたファームウェア署名済みIPハードウェアへの選好が強まっています。南米の都市部では、急増する組織犯罪に対抗するためビデオ分析が導入されており、サイバー攻撃の増加がクラウドへの露出を最小化するエッジ処理展開への関心を高めています。

競合ランドスケープ

市場集中度は中程度を維持しています。Hikvisionは2024年に93億1,000万米ドルの収益を記録し、Dahuaは43億2,000万米ドルでした。しかし、NDAA規制により両社は多くの米国および欧州の入札から排除されており、Axis Communications、Bosch Security Systems、Hanwha Visionへのシェアシフトが生じており、各社は規制準拠を競争上の優位性として活用しています。企業がAIポートフォリオを拡大し純粋なハードウェア利益率から多様化するために分析スタートアップを買収する中、業界再編が続いています。

エッジAIによる差別化が重要です。メーカーはニューラルネットワークアクセラレータを組み込み、デバイス上でリアルタイムの物体・行動検知を実行することで、帯域幅負荷とレイテンシを削減しています。VerkadaやEagle Eye Networksなどのクラウドファーストの挑戦者は、継続的なソフトウェアアップデート、サイバーパッチ適用、およびAI機能をサブスクリプション階層にバンドルすることでハードウェアを年金収入に転換しています。サプライチェーンの変動性は、セキュリティカメラ市場内で財務的に強靭なプレーヤーに有利な在庫ヘッジとデュアルソーシング戦略を促進しています。

2025年にはコンポーネントサプライヤーとカメラOEMの間で4Kセンサーの割り当てを確保するための戦略的提携が生まれ、ソフトウェア企業はより迅速なサードパーティ分析統合のためのSDKを共同開発しています。これらの動きは収束トレンドを示しており、ハードウェアメーカーがプラットフォームプロバイダーへと変貌し、クラウドベンダーがエッジデバイスに投資することで競争の境界が狭まりながらもエンドユーザーの価値が向上しています。

セキュリティカメラ産業リーダー

Hangzhou Hikvision Digital Technology Co., Ltd.

Dahua Technology Co., Ltd

Bosch Security Systems GmbH

Hanwha Group

Axis Communication AB

- *免責事項:主要選手の並び順不同

セキュリティカメラ市場レポート掲載企業

- Hangzhou Hikvision Digital Technology Co., Ltd.

- Dahua Technology Co., Ltd.

- Axis Communications AB

- Bosch Security Systems GmbH

- Hanwha Vision (Hanwha Group)

- Avigilon Corporation (Motorola Solutions)

- Johnson Controls - Tyco

- Uniview Technologies Co., Ltd.

- Vivotek Inc. (Delta Group)

- Lorex Corporation

- Pelco (Motorola Solutions Inc.)

- Honeywell Security (Honeywell International Inc.)

- Sony Group Corporation

- Panasonic Holdings Corporation

- CP PLUS GmbH & Co. KG

- FLIR Systems (Teledyne)

- Verkada Inc.

- Eagle Eye Networks Inc.

- Milestone Systems A/S

- Genetec Inc.

セキュリティカメラ市場における最近の業界動向

- 2025年3月:上海市徐匯区が3,100万人民元の顔認識ネットワークを完成させ、3,700台のカメラを追加して毎日2,590万件の画像を処理し、中国のスマートシティリーダーシップを強化しました。

- 2025年1月:Uniview TechnologiesがNDAA完全準拠声明と更新された認証登録を発行し、米国連邦政府および重要インフラの入札に向けたポジショニングを行いました。

- 2024年5月:Valiant Powerが1ユニットあたり15,000米ドル以上の価格帯の監視トレーラーシステムの優先OEMとなり、建設現場やイベント向けのモバイルセキュリティオプションを拡大しました。

- 2024年4月:ISC WestがIronYun、NVIDIA、Verkadaによる生成AI映像分析を展示し、オペレーターの作業負荷を軽減する自然言語インシデントサマリー化へのシフトを示しました。

グローバルセキュリティカメラ市場レポートの調査範囲

セキュリティカメラは、屋内外を問わず、侵入者や窃盗犯を検知するために画像を撮影したり映像を録画したりします。これらのデバイスは、企業、小売店、学校、住宅、駐車場、道路、その他の人が頻繁に訪れる場所で普及しています。セキュリティカメラは犯罪者の逮捕を支援するだけでなく、潜在的な犯罪者を思いとどまらせる抑止力としても機能します。本調査は、世界中のベンダーが提供するアナログカメラやIPカメラなどの主要製品カテゴリーの販売収益を追跡します。また、市場に影響を与える地政学的・マクロ経済的要因も追跡します。

セキュリティカメラ市場は、種類別(アナログカメラ、IPカメラ)、エンドユーザー産業別(銀行・金融機関、交通・インフラ、政府・防衛、ヘルスケア、産業、小売、企業、住宅、その他)、地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されます。

セグメンテーションの概要

| アナログカメラ |

| IPカメラ |

| ワイヤレスカメラ |

| ハイブリッドカメラ |

| バレットカメラ |

| ドームカメラ |

| PTZカメラ |

| ボックスカメラ |

| パノラマ・マルチセンサーカメラ |

| ドアベルカメラ |

| その他 |

| 標準解像度(720p未満) |

| HD(720p〜1080p) |

| フルHD(2MP) |

| 4K以上 |

| 屋内 |

| 屋外 |

| 車両搭載・モバイル |

| 有線(同軸・PoE) |

| Wi-Fi |

| セルラー(4G・5G) |

| 銀行・金融機関 |

| 交通・インフラ |

| 政府・防衛 |

| 医療施設 |

| 産業・製造 |

| 小売・ショッピングモール |

| 企業・商業ビル |

| 住宅・スマートホーム |

| 教育キャンパス |

| ホスピタリティ・レジャー |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国(デンマーク、スウェーデン、ノルウェー) | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC) |

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 技術別 | アナログカメラ | ||

| IPカメラ | |||

| ワイヤレスカメラ | |||

| ハイブリッドカメラ | |||

| カメラフォームファクター別 | バレットカメラ | ||

| ドームカメラ | |||

| PTZカメラ | |||

| ボックスカメラ | |||

| パノラマ・マルチセンサーカメラ | |||

| ドアベルカメラ | |||

| その他 | |||

| 解像度別 | 標準解像度(720p未満) | ||

| HD(720p〜1080p) | |||

| フルHD(2MP) | |||

| 4K以上 | |||

| 設置場所別 | 屋内 | ||

| 屋外 | |||

| 車両搭載・モバイル | |||

| 接続性・電源別 | 有線(同軸・PoE) | ||

| Wi-Fi | |||

| セルラー(4G・5G) | |||

| エンドユーザー産業別 | 銀行・金融機関 | ||

| 交通・インフラ | |||

| 政府・防衛 | |||

| 医療施設 | |||

| 産業・製造 | |||

| 小売・ショッピングモール | |||

| 企業・商業ビル | |||

| 住宅・スマートホーム | |||

| 教育キャンパス | |||

| ホスピタリティ・レジャー | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 北欧諸国(デンマーク、スウェーデン、ノルウェー) | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| オーストラリア | |||

| ニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC) | |

| トルコ | |||

| イスラエル | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

セキュリティカメラ市場の現在の価値はいくらですか?

セキュリティカメラ市場は2026年に162億3,000万米ドルと評価されており、2031年までに345億8,000万米ドルに達すると予測されています。

セキュリティカメラ市場をリードしている技術セグメントはどれですか?

IPカメラは2025年の収益の64.68%を占めており、ネットワークベースの監視の優位性を示しています。

ドアベルカメラはなぜこれほど急速に成長しているのですか?

ドアベルカメラはセキュリティと利便性を組み合わせ、スマートホームプラットフォームに統合されるため、2031年まで年平均成長率(CAGR)16.71%を示しています。

NDAA規制はベンダー選定にどのような影響を与えますか?

NDAA準拠は特定の中国製機器の調達を制限し、厳格なコンポーネント原産地およびサイバーセキュリティ基準を満たすベンダーへの需要を誘導します。

最も急速に拡大している地域はどこですか?

中東は予測年平均成長率(CAGR)15.24%でリードしており、高度なAI組み込み監視グリッドを指定する大型プロジェクトへの投資が触媒となっています。

最終更新日: