捜索救助(SAR)装備市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

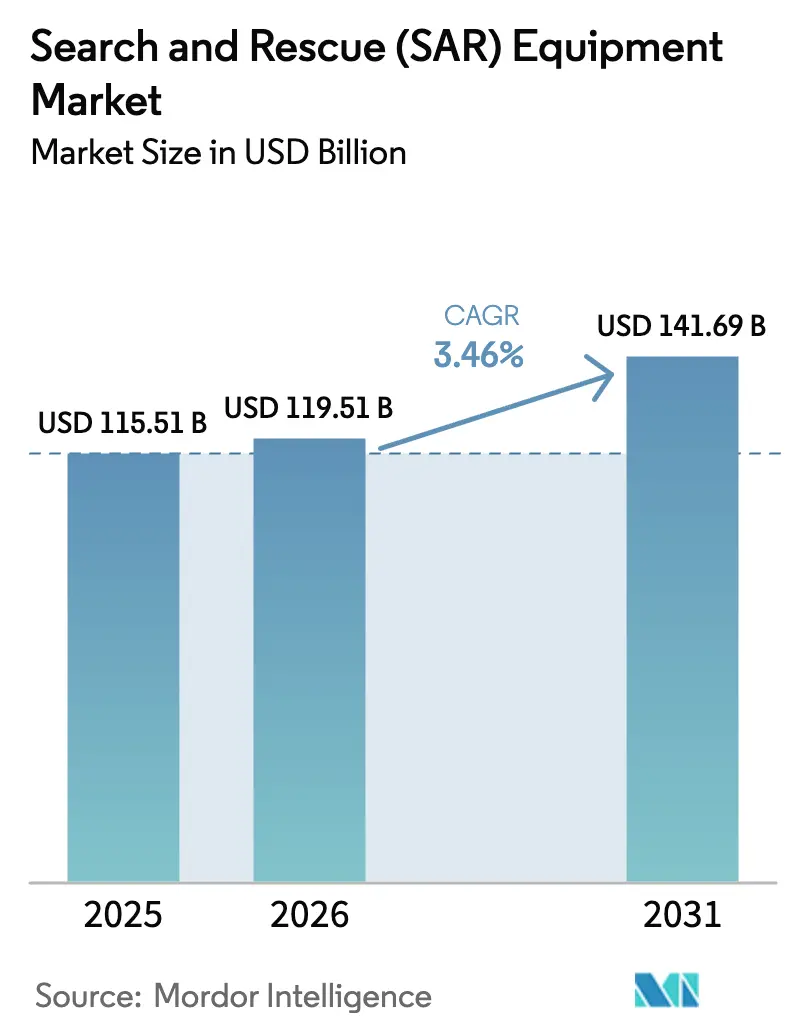

| 市場規模 (2026) | 119.51 十億米ドル |

| 市場規模 (2031) | 141.69 十億米ドル |

| 成長率 (2026 - 2031) | 3.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる捜索救助(SAR)装備市場分析

捜索救助装備市場規模は2025年にUSD 1,155.1億と評価され、2026年のUSD 1,195.1億から2031年にはUSD 1,416.9億に達すると推定され、予測期間(2026年~2031年)においてCAGR 3.46%で成長する見込みです。気候変動に起因する災害の頻発化、次世代Cospas-Sarsatビーコンへの移行、ならびに防衛・民間フリートにわたる継続的な近代化サイクルが需要を下支えしています。LEO衛星ネットワークに接続された自律型の航空・水上・地上プラットフォームがミッションの到達範囲を拡大しています。同時に、カナダの山火事管理向け支出や欧州連合のrescEUフリートなどの政府刺激策が調達パイプラインを活性化しています。一方、アナログ無線と新興デジタルシステム間の相互運用性のギャップが実行リスクをもたらし、コロナ禍後の財政引き締めが高債務国の複数の資本プログラムを遅延させる可能性があります。

レポートの主要ポイント

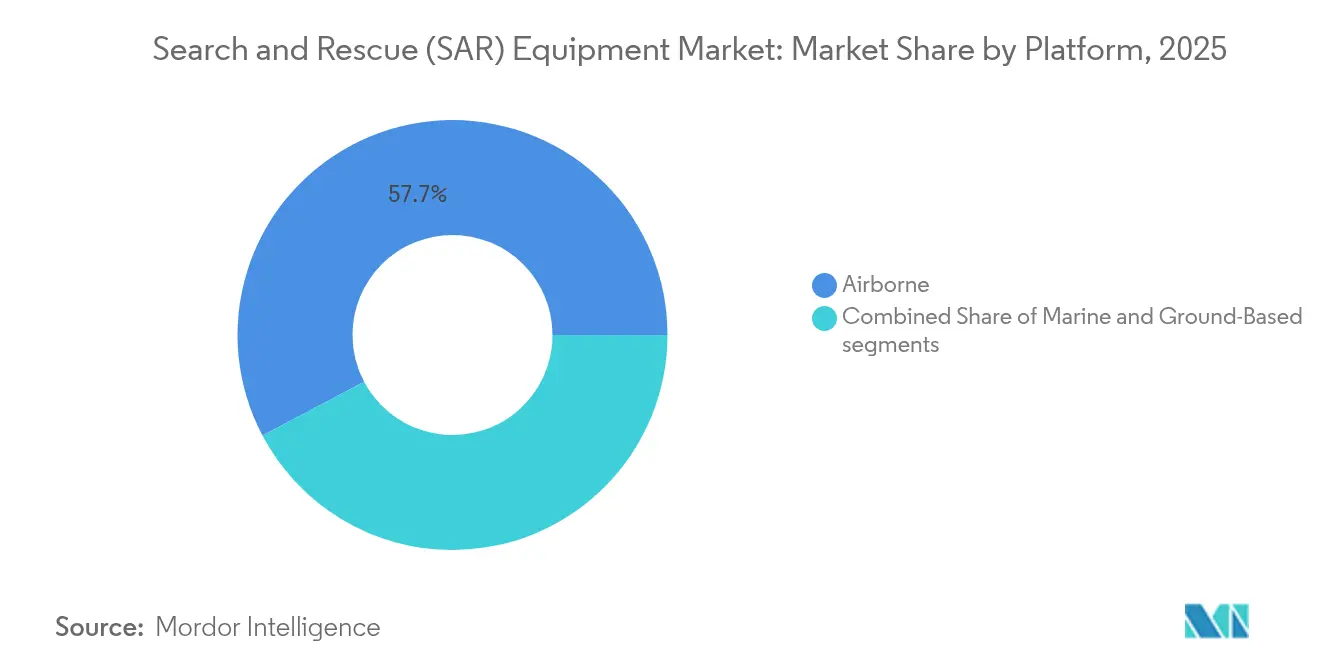

- プラットフォーム別では、航空システムが2025年の捜索救助装備市場シェアの57.74%を占め、地上型システムが2031年にかけてCAGR 6.05%で最も速い成長を記録しました。

- 装備別では、通信システムがCAGR 7.12%で最も高い成長プロファイルを示し、救助装備が2025年の捜索救助装備市場規模の32.10%を維持しました。

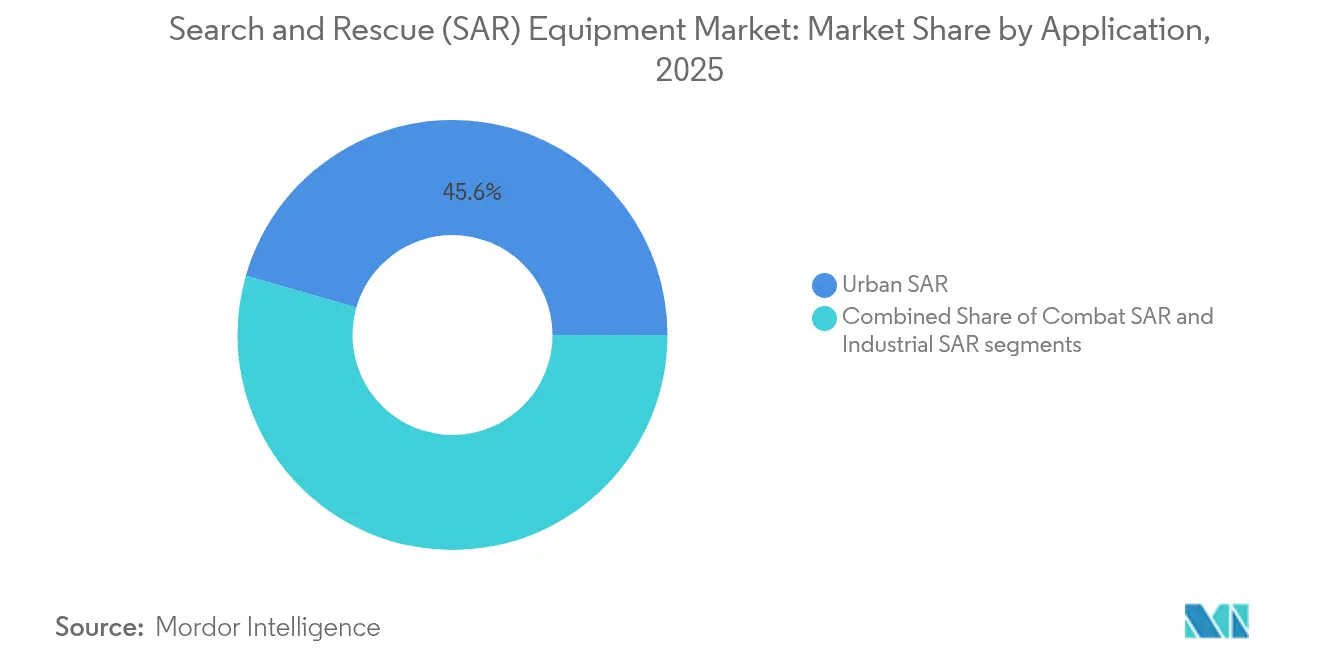

- 用途別では、都市型SARが2025年に45.55%のシェアを占め、産業用SARは2031年にかけてCAGR 5.62%で拡大する見込みです。

- エンドユーザー別では、防衛・軍事機関が2025年の収益シェアの51.00%でリードし、産業オペレーターは2031年にかけてCAGR 5.66%を記録する見込みです。

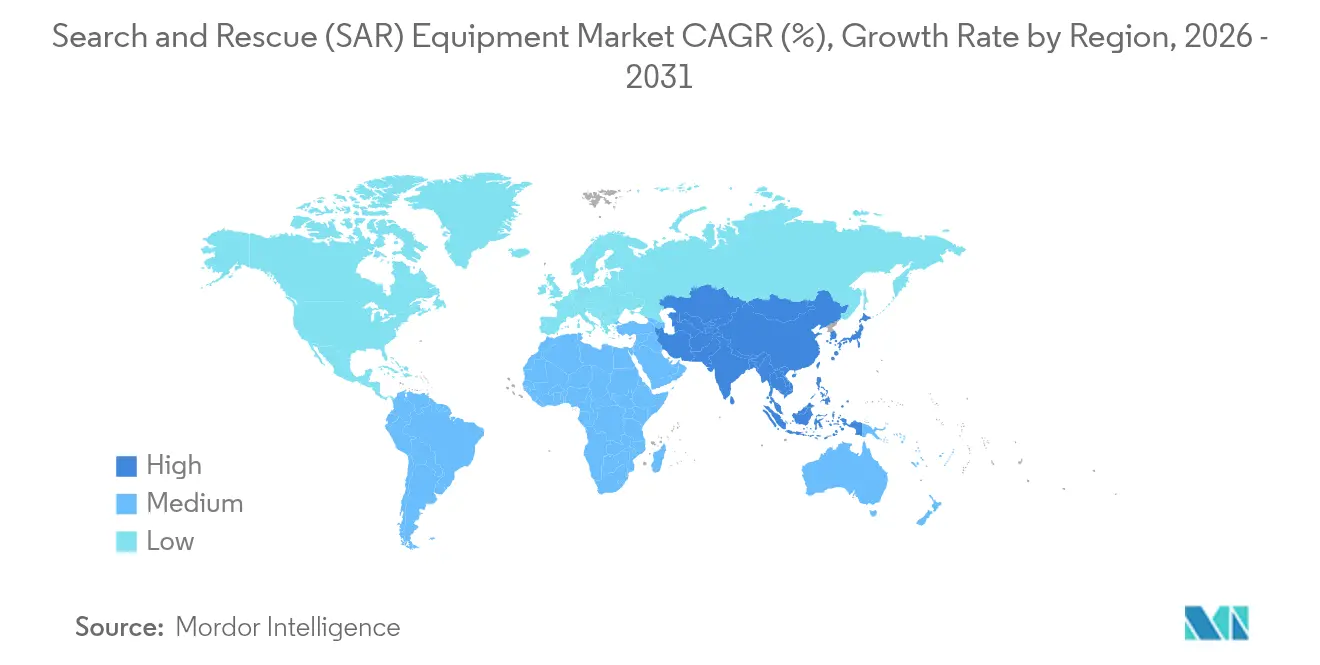

- 地域別では、北米が2025年収益の38.12%を占め、アジア太平洋は2031年にかけてCAGR 5.57%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の捜索救助(SAR)装備市場のトレンドと考察

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算)% | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 気候変動に起因する災害の頻度と深刻度の上昇による多領域SAR調達の促進 | +0.8% | 世界全体、特に北米・欧州・アジア太平洋沿岸地域に集中 | 中期(2〜4年) |

| 広域画像処理向けUAVおよび自律型プラットフォームの普及 | +0.6% | 世界全体、北米・欧州での早期導入、アジア太平洋への拡大 | 短期(2年以内) |

| リアルタイム状況認識を可能にするLEO衛星とIoTの統合 | +0.5% | 遠隔地・海上エリアへの優先展開を伴う世界全体のカバレッジ | 中期(2〜4年) |

| 洋上エネルギー・遠隔地採掘・極地物流ハブの拡大 | +0.4% | 北極圏航路、洋上エネルギー回廊、世界各地の遠隔採掘拠点 | 長期(4年以上) |

| 第2世代Cospas-Sarsat MEOSARビーコンへの義務的移行 | +0.3% | 世界の海上・航空分野 | 短期(2年以内) |

| 老朽化したSARロータークラフトおよび固定翼フリートの世界的な更新サイクル | +0.4% | 主に北米・欧州、発展したアジア太平洋市場への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

気候変動に起因する災害の頻度と深刻度の上昇による多領域SAR調達の促進

2024年の激甚気象により世界全体で3,800億USDの経済損失が発生し、保険カバレッジに69%の保護ギャップが残りました。各国政府は、事後的な救済支援から積極的な能力構築へと資金配分を転換しています。カナダ天然資源省は山火事装備および訓練向けに3億4,610万USDを充当し、FEMAの2025会計年度予算(331億USD)にも同様のコミットメントが見られます。さらに大規模な暴風雨の増加により、森林・沿岸・都市を横断して迅速展開可能な多領域資産の必要性が高まり、捜索救助装備市場はフリート更新と高度技術ペイロードへとシフトしています。

広域画像処理向けUAVおよび自律型プラットフォームの普及

熱画像搭載ドローンは人体検知試験において95%の精度を実現し、YOLOv8推論モデルによるリアルタイムの目標確認が可能となっています。防衛向けドローン支出が拡大するにつれてコスト曲線が改善し、民間SAR機関が「ドローン・アズ・ア・サービス」契約を採用することが有利になっています。クイーンズランド警察のBell 429ヘリコプターと回転翼無人航空機(UAS)の混成フリートは、密集した都市地形における運用最適化の実例を示しています。

LEO衛星とIoTの統合によるリアルタイム状況認識の実現

Galileo SAR(捜索救助)サービスは、5km以内で99.8%の位置精度を持つ100%の検知確率を達成しています。[1]出典:国際民間航空機関、「捜索救助ワークショップ発表資料」、icao.int 世界のGNSS収益は2033年までに2倍以上に拡大する軌道にあり、リターンリンクサービスにより遭難者への遭難信号確認が可能となりました。地球観測フィードと組み合わせることで、対応者は気象・熱・交通の継続的な更新情報を取得できます。スマートフォンや衛星SOSなどのコンシューマー向けデバイスは、地上通信網が機能不全に陥った際の冗長性をさらに拡大します。

洋上エネルギー・遠隔地採掘・極地物流ハブの拡大

新たな北極圏海上輸送路と洋上掘削施設が専用能力の構築を促進しています。EquinorによるAW 139ヘリコプターの5年間リース、バレンツ海を対象としたエージェントベースのSAR時間動作モデル、ならびに北大西洋の危機対応に関する国家ワークショップの調査結果は、季節適応型装備、極地対応通信機器、および多国間調整プロトコルへの需要を示しています。[2]出典:Offshore Magazine、「Equinorが北海捜索救助ヘリコプターフリートを増強」、offshore-mag.com

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 厳格な多機関認証(Cospas-Sarsat、IMO、FAA、EASA) | –0.4% | 世界全体、国際的な運用における複雑性の増大 | 中期(2〜4年) |

| 都市型ロボットSARクルー向け認定訓練の不足 | –0.3% | 世界中の都市中心部、開発途上地域での深刻な不足 | 長期(4年以上) |

| コロナ禍後の財政引き締めによる資本調達の遅延 | –0.2% | 債務対GDP比率が高い先進国経済 | 短期(2年以内) |

| レガシーアナログ無線と次世代デジタル・AIシステム間の相互運用性ギャップ | –0.3% | 世界全体、既存市場におけるレガシーシステムの集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な多機関認証要件

IMO、FAA、EASA、Cospas-Sarsatの義務要件への対応は、製品サイクルを長期化させるとともに試験コストを押し上げます。これは特に、軍民両用ペイロードが個別の軍事・民間承認を必要とする場合に顕著です。IAMSAR手引書の改訂により装備追跡義務が追加され、70/80/90 GHz帯に関するFCCの規則変更は海上・航空領域をまたいだ調整を要求するため、新規参入者への障壁をさらに強化しています。

都市型ロボットSARクルーの認定訓練の不足

FEMAは全国でわずか28のタイプ1都市型捜索救助タスクフォースしか支援しておらず、SkillsUSAの競技会はドローン、地上ロボット、AIセンサーを運用できる技術者の世界的な不足を浮き彫りにしています。地域コミュニティレベルのCERT(コミュニティ緊急対応チーム)プログラムは基本的な応急処置をカバーしていますが、次世代プラットフォームの複雑性に対応した高度カリキュラムを拡充することは、装備の完全活用に向けた長期的な課題として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:航空システムが収益基盤の中核を担う

航空資産は2025年収益の57.74%を生み出し、捜索救助装備市場がヘリコプター、固定翼機、UASに大きく依存していることを示しています。AirbusのRACERデモンストレーターは巡航速度400 km/hと燃料消費量20%削減を実現し、高速脱出任務のミッション包絡線を拡大しています。固定翼機は外洋作戦の航続距離を補完し、合成開口レーダーを搭載した長時間滞空UASは荒海上の検知ギャップを埋めます。有人・無人の混成任務運用はソーティサイクルを短縮し、有人プラットフォームを生存者確認地点へ集中投入します。

しかしながら、地上型プラットフォームは都市化と産業回廊が全地形対応車両・ロボットクローラー・密閉空間救助用ウェアラブルエクソスケルトンを求めることから、CAGR 6.05%で最速の成長を示しています。5Gとエッジコンピューティングノードとの統合により、指揮所へのほぼリアルタイムな映像転送が可能になります。地上ソリューション向けの捜索救助装備市場規模は、都市が重要インフラを強化し、民間オペレーターが現場対応フリートを義務付けるにつれて着実に拡大する見込みです。

注記: 各セグメントの個別シェアはレポート購入時に取得可能

装備別:通信システムがデジタル転換を加速

VHFアナログ無線からソフトウェア定義型多周波数帯デバイスへの移行が通信装備のCAGR 7.12%を牽引しています。高周波数の空対地リンクに対するFCCの承認によりセンサーフュージョン向けギガビットチャネルが解放され、MEOSAR対応期限がビーコン更新サイクルを後押ししています。2025年時点では、救助装備が担架・電動救助工具・避難キットを含む全体収益の32.10%でリードしています。しかし、機関がリアルタイムデータ交換を優先するにつれて、通信スイートの市場シェアはより速い成長を見せるでしょう。

探索センサーは改良された非冷却IR(赤外線)アレイの恩恵を受け、救助レーダーはクラッタ除去のためにフェーズドアレイ走査を採用しています。計画・分析・3Dマッピングソフトウェアを包含する技術装備は、AIを活用してクルー任務のペアリングと在庫レベルアラートを自動化します。その他のカテゴリーは、危険物シナリオを対象とした新興IoTビーコンと自律型テンダーを取り込み、捜索救助装備産業全体のサプライヤー機会を多様化しています。

用途別:産業用途が市場全体の成長を上回る

都市型SARは2025年に45.55%の収益でリードを維持しましたが、産業用SARは洋上風力・深海炭化水素・遠隔地鉱物資産が専用カバレッジを必要とすることからCAGR 5.62%を記録しています。オペレーターは政府資産が遠方にある場合の対応時間短縮を求める規制当局の圧力を理由に、自己完結型プラットフォームへの資金投入を増やしています。そのため、産業用途向けの捜索救助装備市場規模は、戦闘または海上公共安全セグメントよりも速いペースで拡大すると予測されています。

戦闘SARは、ナイトビジョン・対UAS・電子戦スイートを更新する防衛省にとって戦略的に重要であり続けます。都市環境では高層ビルの脱出やトンネル事故を管理するためにロボティクス・熱画像・マルチバンド通信機器が重視されます。各用途の縦割り分野は、包括的な捜索救助装備市場内の専門的なペイロードロードマップを形成しています。

注記: 各セグメントの個別シェアはレポート購入時に取得可能

エンドユーザー別:産業オペレーターが調達を強化

防衛・軍事機関が2025年売上高の51.00%を占めましたが、石油・ガス・採掘・洋上風力などの産業オペレーターが自立型フリートに投資することで、CAGR 5.66%の成長軌道にあります。デュアルユース・サプライチェーンにより、請負業者は軍用グレードのアビオニクスを民間施設向けに転用でき、持続可能性の義務と保険会社の期待に沿っています。公共安全部門はFEMAの補助金や地域コスト分担制度の恩恵を受け続けていますが、財政引き締めにより資本ペースが緩む可能性もあります。

セクター間の融合が進んでいます。防衛プライムのRTX Corporationは商業パイプライン監視に転用可能なハイパースペクトルセンサーを展開し、民間エネルギー大手は需要の低い時間帯にスペアの回転翼機を沿岸警備隊にリースしています。このようなパートナーシップは公共予算を圧迫せずにアドレサブル収益を拡大し、捜索救助装備市場全体にわたってレジリエンスを強化します。

地域分析

北米は2025年の売上高の38.12%を支配し、FEMAの331億USD会計年度予算、沿岸警備隊・空軍・州の山火事向け継続支出が柱となっています。同地域の統合された航空宇宙・産業基盤がハイブリッド電気推進、極地対応ハードニングキット、クラウドベースの指揮ソフトウェアの実用化を加速させ、捜索救助装備市場における能力面でのリードを維持しています。

欧州はrescEU共同資産とGalileoの成熟したSARペイロードを通じて相当のシェアを維持しています。共同調達によるボリュームディスカウントが実現され、北極圏加盟国は砕氷船級船体と長距離ドローンに資金を投入しています。欧州の環境航空に関する規制重視は、サプライヤーがバイオ燃料適合エンジンとリサイクル可能な複合材構造を開発するよう促しています。

アジア太平洋はCAGR 5.57%で最も急速に成長する地域です。急速な沿岸都市化、頻発する台風、地震リスクが政府に在庫の拡充を強いており、日本の衛星対応指揮システム更新からオーストラリアの災害準備基金に至るまで多様な取り組みが見られます。LNG運搬船・洋上掘削施設・山岳採掘サイトが専用キットを購入することで産業用SAR収益が拡大しています。国境をまたいだ災害救援演習は教義の収束を促進し、相互運用可能なシステムへの地域需要を下支えしています。

競合環境

市場は中程度の集中度を示しています。大手防衛コングロマリットは機体・センサー・ネットワーキングソフトウェアをターンキーパッケージとして組み合わせていますが、カテゴリーの細分化がニッチなイノベーターの参入余地を残しています。RTX Corporationの2,180億USDのバックログと年間103億USDの研究開発費はスケールメリットを体現しています。Airbusはロータークラフトの速度記録を活かして高高度・長距離入札を確保し、一方でLeonardoはEquinorの北海プログラムなどの洋上リース向けにカスタマイズされたAW 139の派生型を展開しています。

技術トレンドはオープンアーキテクチャ・アビオニクス、AI支援ミッションプランニング、モジュール型ペイロードベイを重視しています。既存プレーヤーはコンピュータビジョンによるトリアージツールを持つソフトウェアスタートアップや、堅牢なLバンド接続を提供する衛星通信オペレーターと提携しています。新規参入者はスウォーム対応マイクロUAS、低SWaP(サイズ・重量・電力)センサー、クラウドネイティブの指揮ダッシュボードに注力し、サブシステムニッチにおける既存プレーヤーのシェアを徐々に侵食しています。

産業オペレーターの直接調達が増加し、仲介業者のマージンを圧縮していますが、専門ベンダーには足がかりを提供しています。一方、政府が国内調達比率規定を推進しており、外国プライムの調達構造を再編し合弁組立ラインへの道を開く可能性があります。長期的には、認証サイクルの加速とスキルギャップを埋めるための訓練ソリューションのバンドル化が戦略的な優位の鍵となるでしょう。

捜索救助(SAR)装備産業のリーダー企業

RTX Corporation

Thales Group

Honeywell International, Inc.

Leonardo S.p.A.

Textron Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年4月:Fluid Watercraftが新しい捜索救助(SAR)ボートを発表。リジッド・インフレータブル・ボート(RIB)は、ファーストレスポンダーの海上作戦を支援するための技術を組み込んでいます。

- 2024年1月:Equinor ASAは、北海のトロルおよびオセベルグ地区においてLufttransportにLeonardo AW 139 SARヘリコプター2機の5年間契約を付与しました。

- 2023年6月:最終承認を条件として、Bristow Ireland Limitedはアイルランド政府から沿岸警備隊の捜索救助(SAR)業務に関して最大7億1,400万USDの契約を獲得する見込みです。この契約はスライゴ、シャノン、ウォーターフォード、ダブリンの4カ所のヘリコプター基地での24時間365日体制の運用を確保するもので、固定翼機コンポーネントの条項も含まれています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、捜索救助(SAR)機器市場を、生命の危機に瀕した人々の位置を特定し、安定化させ、避難させるために、航空機、海洋、地上のプラットフォームに配備される専用ハードウェアと関連キットの世界的な販売として扱う。機器は、パーソナル・ロケーター・ビーコン、赤外線およびレーダー捜索センサー、衛星またはソフトウェア定義無線、担架、パワー救助ツールから、ミッション化されたクラフト全体やUAVペイロードまで多岐にわたる。

適用除外:通常の消防ホース、標準的な救急車、およびSARミッション用に認定されていない一般的な救急消耗品は、この枠外とする。

セグメンテーションの概要

- プラットフォーム別

- 航空

- ヘリコプター

- 固定翼機

- 無人航空機(UAV)

- 海上

- 地上型

- 航空

- 装備別

- 救助装備

- 電動救助工具

- 医療・避難キット

- 探索装備

- 熱画像・IRセンサー

- 救助レーダー

- 通信装備

- SATCOM端末

- ソフトウェア定義型無線機

- 技術装備

- 計画・指揮システム

- その他装備

- 救助装備

- 用途別

- 戦闘SAR

- 都市型SAR

- 産業用SAR

- エンドユーザー別

- 防衛・軍事機関

- 公共安全・法執行機関

- 産業オペレーター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- イスラエル

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジア太平洋、中東の沿岸警備隊のロジスティクス責任者、民間防衛バイヤー、SAR飛行隊司令官、プロダクトマネージャーにインタビューを行った。彼らからの情報により、実際の導入の遅れ、平均販売価格、アップグレードのきっかけが明らかになり、二次的な合計と仮定を調整することができました。

デスクリサーチ

私たちは、国際海事機関(International Maritime Organization)の運送指令、国際民間航空機関(International Civil Aviation Organization)の附属書12の記録、国際連合人道問題調整事務所(United Nations OCHA)の災害事象図、全米防火協会(National Fire Protection Association)の救助基準、米国連邦調達データシステム(U.S. Federal Procurement Data System)の契約リリースなど、オープンソースの柱から始める。企業の10-K、沿岸警備隊の予算案、評判の高い業界誌がこれらのベースラインを補完する。D&B Hooversによるサプライヤーの財務状況やAviation Week誌のフリートログなど、有料のダッシュボードを使えば、ユニットの納入状況やレトロフィットのサイクルをチェックすることができる。引用した情報源はあくまで証拠となるものであり、アナリストはデータセットの構築と検証の間、他にも多くの情報源を参照した。

マーケット・サイジングと予測

トップダウンの構成は、まずプラットフォームの在庫と災害発生統計から始まり、次に装備品の適合率と交換時期を照合する。ボトムアップのチェックとして、サプライヤーの出荷ロールアップと、ビーコン、ストレッチャー、レスキューウインチのASP×数量サンプリングを選択し、各地域の支出カーブを引き締める。モデルを形成する主な変数は以下の通りである:1)SOLAS船1隻あたりのEPIRB搭載義務、2)ヘリコプターの年間調達予算、3)国ごとの平均災害対応記録時間、4)SAR出撃におけるUAVの普及率、5)インフレ調整後の国防費。多変量回帰は、これらの指標をブレンドして2030年までの需要を予測し、シナリオ・バッファーは極端な災害年や通貨変動をカバーする。

データ検証と更新サイクル

アウトプットは、輸入データ(Volza)、メディアが報告した契約額(Dow Jones Factiva)、および前年度の実績との差異チェックを受ける。シニア・レビュアーが、サインオフの前に異常値を取り除く。報告書は毎年更新され、大口の調達や規制の変更に伴ってサイクル半ばに改訂が行われる。

サーチ&レスキュー機器のベースラインが信頼できる理由

業界全体で公表されている推計値がしばしば乖離するのは、各社が異なる年限を選んだり、複数の任務を持つ船舶を含めたり省略したり、為替の影響を見落としたりしているためである。Mordor Intelligence社によると、対象範囲を明確にし、データの衛生管理を定期的に行うことで、ベースラインをしっかりとしたものに保っているとのことである。

主なギャップ要因は、他社が訓練サービスを折り込んだり、海上輸送専用資産を取りやめたり、UAVの取り込みやMEOSARビーコンのアップグレードを無視したレガシーな成長曲線を予測したりした場合に生じる。リフレッシュのペースがばらばらであったり、為替レートが一定でなかったりすると、スプレッドはさらに広がる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 115.51億米ドル(2025年) | モルドール・インテリジェンス | |

| 128.60億米ドル(2024年) | グローバル・コンサルタンシーA | SAR車両とサポート契約を含む。トップダウンの単一マクロ要因に依存。 |

| 93.72億米ドル(2025年) | 業界誌B | 2023年の為替レートを使用、インフレ・パススルーなし |

| 23.5億米ドル(2024年) | 地域コンサルタントC | ハンドヘルド機器とPPEのみを追跡。 |

モルドールのアプローチのように、適切な範囲、変数、年次更新が揃えば、意思決定者はバランスの取れた透明性の高い出発点を得ることができ、それを容易に監査し、再現することができる。

レポートが回答する主要な質問

捜索救助装備市場の現在の市場規模は?

市場は2026年にUSD 1,195.1億と評価され、CAGR 3.46%でUSD 1,416.9億(2031年)に成長すると予測されています。

どのプラットフォームセグメントが市場をリードしていますか?

航空システムが2025年に57.74%の収益シェアで支配しており、ヘリコプター、固定翼機、UASのミッション柔軟性を反映しています。

通信システムが最も速く成長する装備カテゴリーである理由は何ですか?

機関がAIおよび衛星データストリームをサポートするためにアナログ無線をマルチバンドのソフトウェア定義型デバイスに置き換えており、このセグメントはCAGR 7.12%を示しています。

最も急速に拡大している地域はどこですか?

アジア太平洋が沿岸開発、頻発する自然災害、防衛アップグレードが調達を牽引することで最も速い地域成長を記録しています。

産業オペレーターはどのように需要に影響していますか?

洋上エネルギー、採掘、極地物流企業が自己完結型フリートに投資しており、産業オペレーターを最も速く成長するエンドユーザーグループにしています。

市場成長の最大の抑制要因は何ですか?

複雑な多機関認証プロセスが開発タイムラインを長期化させコストを引き上げており、特に軍民両用装備を製造する新規参入者にとって障壁となっています。

最終更新日: