ターゲット・アクイジション・システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

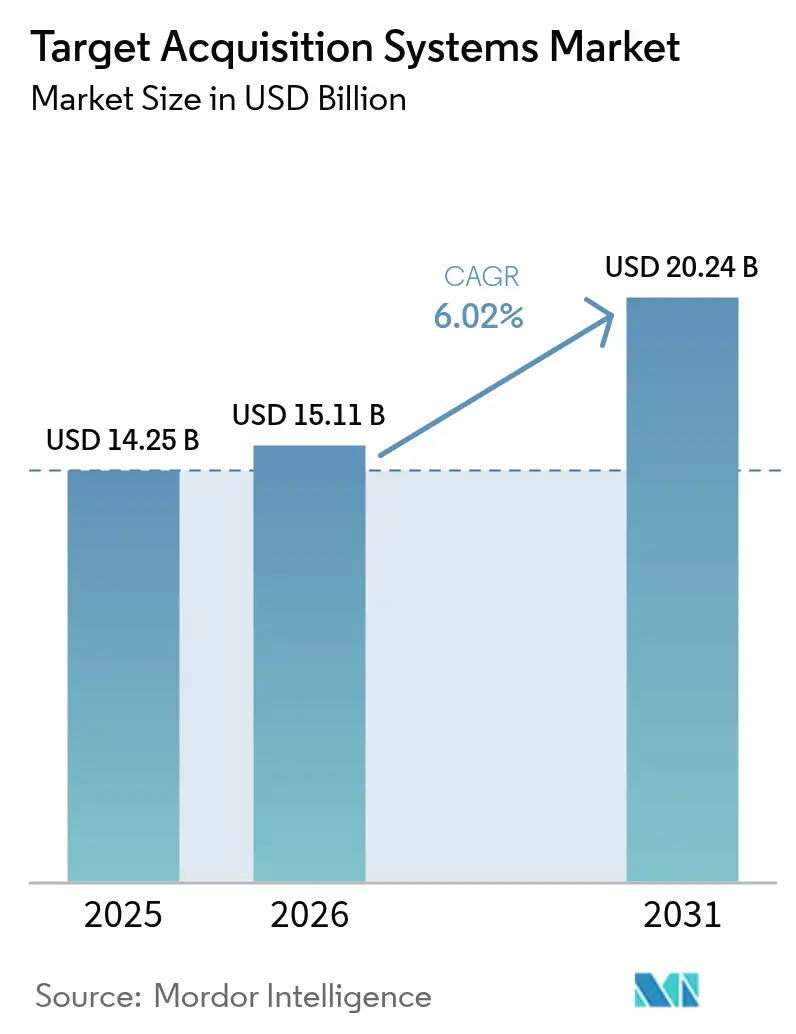

| 市場規模 (2026) | 15.11 十億米ドル |

| 市場規模 (2031) | 20.24 十億米ドル |

| 成長率 (2026 - 2031) | 6.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるターゲット・アクイジション・システム市場分析

ターゲット・アクイジション・システムの市場規模は2026年に157億1,100万米ドルと推定され、2025年の142億5,000万米ドルから成長し、2031年には202億4,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率6.02%で拡大します。地政学的緊張の高まりと無人航空機脅威の拡散により、各国政府はネットワーク中心作戦を重視した部隊近代化プログラムを加速させています。NATO加盟国はGDP比2%以上の年間防衛支出を維持することを誓約しており、新たな探知・追跡・射撃管制技術への安定した資金供給が確保されています。陸上プラットフォームは最大の導入基盤を有していますが、軍が持続的なマルチドメイン監視を求めるなか、航空システムが最も急速に成長しています。電気光学/赤外線(EO/IR)センサーが最大シェアを維持していますが、AI対応マルチセンサー融合スイートの急速な普及が競争力学を再編しています。米国の主要プログラムにより、北米が最大の地域支出国であり続ける一方、アジア太平洋は中国、日本、インドの記録的な予算を背景に成長をリードしています。

主要レポートのポイント

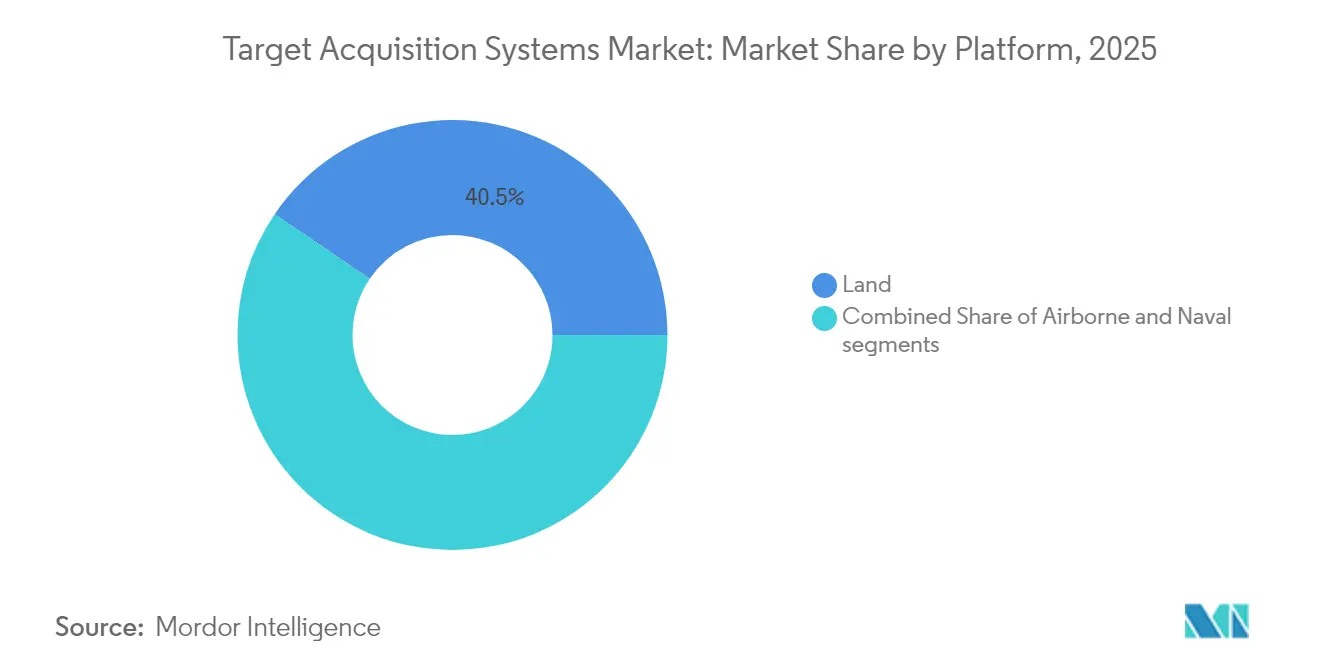

- プラットフォーム別では、陸上システムが2025年のターゲット・アクイジション・システム市場シェアの40.50%をリードし、航空システムは2031年にかけて最も高い年平均成長率8.07%を記録する見込みです。

- センサータイプ別では、EO/IR製品が2025年の収益シェアの41.57%を占め、マルチセンサー融合スイートは同期間に年平均成長率7.18%で成長する見通しです。

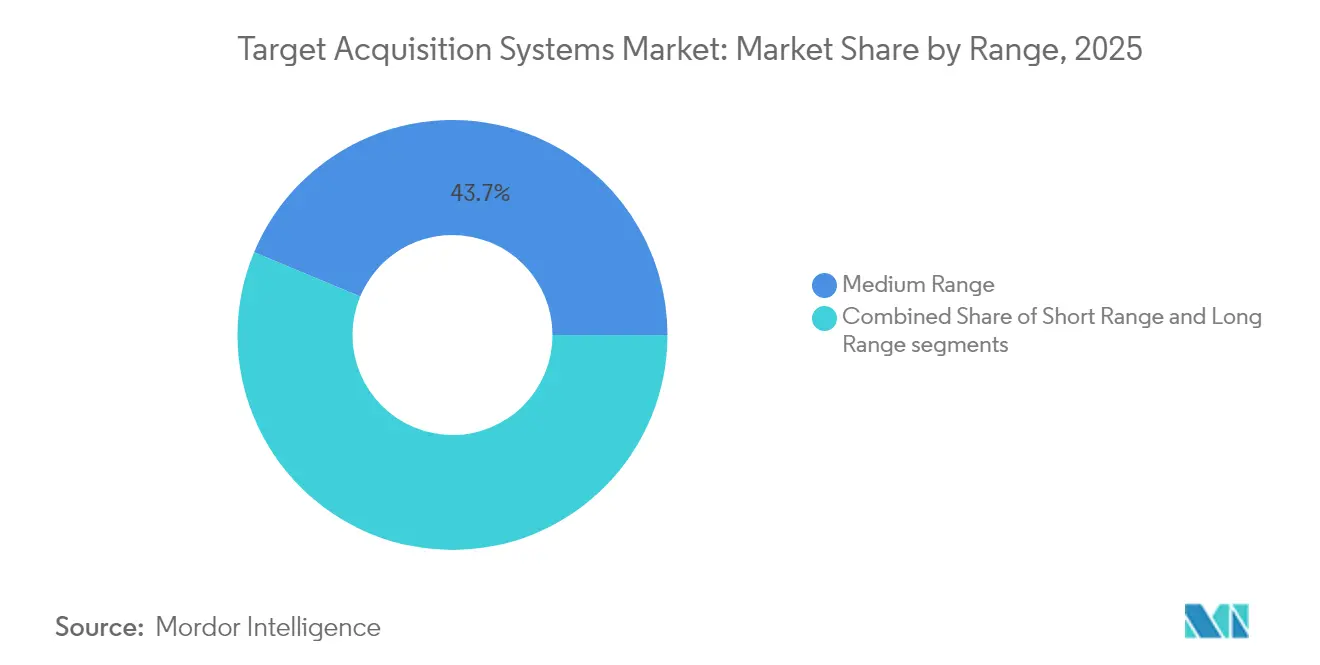

- 射程能力別では、中距離ソリューションが2025年のターゲット・アクイジション・システム市場規模の43.71%を占めましたが、長距離システムは2031年にかけて年平均成長率7.88%で拡大すると予測されています。

- エンドユーザー別では、軍事セグメントが2025年のターゲット・アクイジション・システム市場規模の90.90%を占め、国土安全保障需要は年平均成長率6.17%で拡大しています。

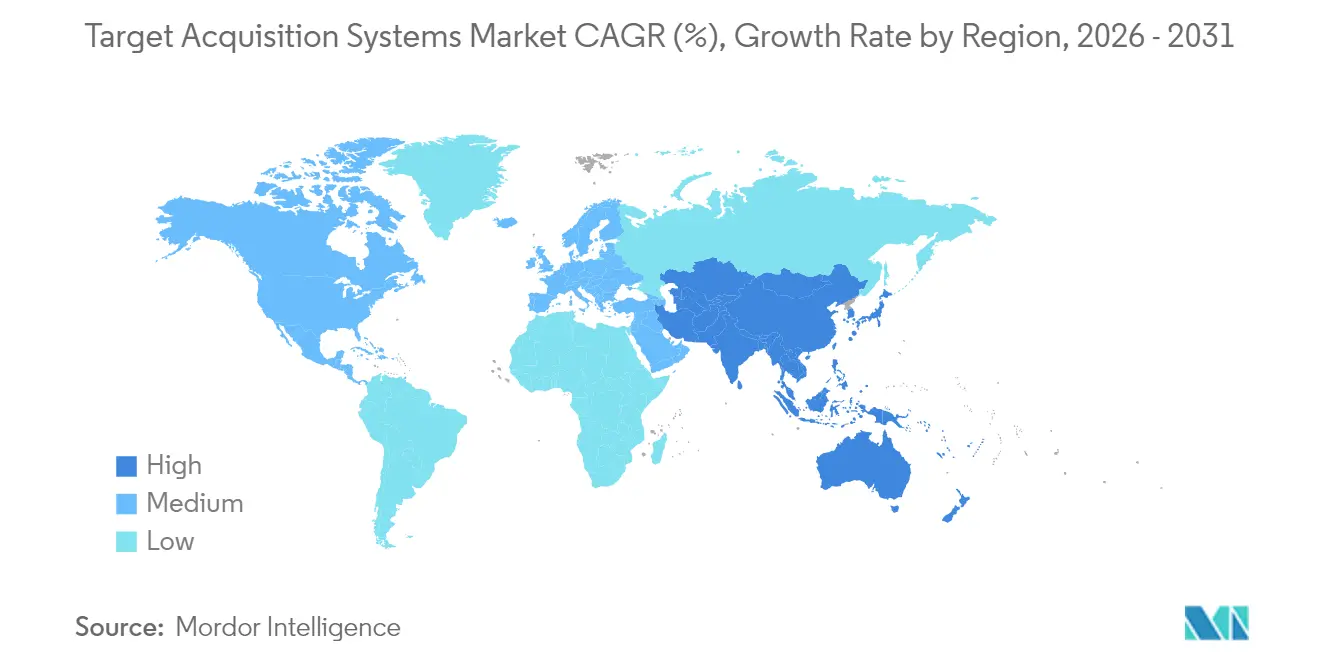

- 地域別では、北米が2025年収益の34.12%を占め、アジア太平洋は2031年にかけて年平均成長率7.70%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・ターゲット・アクイジション・システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ネットワーク中心戦能力を支援するための陸上部隊の近代化 | +1.2% | グローバル、NATOおよびアジア太平洋を重視 | 中期(2~4年) |

| 迅速な対UAS探知・追跡ソリューションに対する緊急防衛要件 | +0.8% | 中東、東欧、インド太平洋 | 短期(2年以内) |

| 自律的脅威認識とキューイングのためのAI駆動センサー融合の採用 | +0.7% | 北米、欧州、一部アジア太平洋 | 中期(2~4年) |

| 分解兵士統合を可能にするEO/IRセンサー小型化の進展 | +0.9% | 米国、イスラエル、欧州での早期採用 | 短期(2年以内) |

| NATO DIANAイニシアチブを通じたISRペイロードへのデュアルユース技術資金の増加 | +1.1% | 欧州、北米 | 長期(4年以上) |

| 非対称地帯における国境監視と戦術的状況認識への需要増加 | +0.6% | 世界中の紛争多発地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ネットワーク中心戦能力を支援するための陸上部隊の近代化

ネットワーク中心ドクトリンが現在あらゆるアップグレード計画を導いており、軍はこれまで独立していたセンサーをデジタル指揮ネットワークに接続することを余儀なくされています。米陸軍の自律型マルチドメイン・ランチャーの実証実験はこの転換を示しており、ターゲット・アクイジション・ノードが数秒以内に分散型射撃管制チェーンにデータを供給しなければならないことを示しています。欧州のプログラムも同様の傾向を示しており、ドイツはHENSOLDTのビジョンスイートを搭載したプーマ歩兵戦闘車をデジタル化し、乗員が戦闘群全体でセンサーフィードを共有できるようにしています。レガシーハードウェアがアナログバックボーン上で動作していることが多く、安全で低遅延のゲートウェイが必要なため、改修パッケージは複雑です。最近の紛争から得られた作戦上の教訓は、リアルタイムデータ融合が決定的な戦術的優位をもたらすことを確認しており、従来は調達文化が遅かった組織においても採用サイクルを加速させています。

迅速な対UAS探知・追跡ソリューションに対する緊急防衛要件

民間ドローンが従来の防空層のギャップを露呈させ、軍は簡略化された契約規則のもとで対UASキットを調達するようになっています。Teledyne FLIRのCerberus XLなどのシステムは、レーダー、EO/IR、RF探知を組み合わせ、混雑した空域においてスタンドオフ距離でクアッドコプターや固定翼UASを追跡します。[1]Teledyne FLIR、「Cerberus XL 対UASプラットフォーム」、teledyneflir.com 米陸軍は2024年だけでこうしたソリューションに4億米ドル超の契約を発注しました。アルゴリズムは趣味用ドローンと敵対的プラットフォームを識別しながら電子戦ノイズに耐えなければならず、AIベースの信号分類とセンサー融合への多大な投資を促しています。音響アレイと受動型RF分析装置は、都市地形における誤警報率を低減するためにレーダーを補完する形で普及が進んでいます。

自律的脅威認識とキューイングのためのAI駆動センサー融合の採用

人工知能は現在、最新世代のターゲティング電子機器の基盤となっています。SafranのAdvanced Cognitive Engineは、環境の変化に応じて分類精度を向上させるために運用データを活用します。[2]Safran、「Advanced Cognitive EngineがEurosatoryで発表」、safran-group.com エッジプロセッサ内でレーダー、光学、音響入力を融合することで、単一センサーストリームでは達成できない認識速度を実現します。しかし自律性はサイバーおよびスプーフィングリスクをもたらすため、DARPAのSABERプロジェクトはAIモデルを敵対的攻撃に対してストレステストしています。そのため、プログラムマネージャーは自律性と人間による監視を組み合わせ、アルゴリズムバイアスを回避するためにキュレーションされた学習データに多大な投資を行っています。

分解兵士統合を可能にするEO/IRセンサー小型化の進展

かつては車両に限定されていた熱画像装置が、現在はライフル搭載型ハウジングに収まるようになっています。Leonardo DRSの武器照準器はセンサーを小型化しながら射程と耐久性を損なわず、歩兵が移動中に脅威を捕捉・指示することを可能にしています。シリコンフォトニクスウェーハ、軽量光学系、低消費電力焦点面アレイによる技術的進歩がこれを実現しています。これらの携帯型デバイスは兵士装着型無線機と連携し、分隊が目標座標を上位の射撃手に直接中継できるようにします。小部隊の致死性が向上する一方、混雑した地域での精密射撃の許可管理の複雑さも増しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長期化する防衛調達タイムラインと変化する予算優先事項がシステム採用を遅延させる | −0.9% | グローバル、官僚的システムで最も顕著 | 長期(4年以上) |

| スペクトル割り当てにおける規制上の課題がアクティブレーダー統合を制約する | −0.7% | 国家スペクトル政策によって異なる | 中期(2~4年) |

| III-V族半導体焦点面アレイの調達におけるボトルネックが生産スケーラビリティに影響する | −0.5% | グローバルサプライチェーン、ファウンドリが少数 | 短期(2年以内) |

| デジタルターゲティングシステムのサイバーおよび電子戦脅威に対する脆弱性の増大 | −0.4% | 世界中の競合環境 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

長期化する防衛調達タイムラインと変化する予算優先事項がシステム採用を遅延させる

米国政府説明責任局は、極超音速兵器のような主要プログラムでさえ正式な取得基準を欠いており、産業界の投資判断を複雑にしていると指摘しています。政権交代により資金が中途で転用され、主要請負業者はマイルストーンを延長するか範囲削減を受け入れることを余儀なくされます。多国間プロジェクトは、生産開始前にすべてのパートナーが輸出ライセンス条件を調整しなければならないため、追加的な審査層に直面します。タイムラインが商業技術の更新サイクルを超えると、システムは時代遅れの電子機器を搭載したまま就役するリスクがあり、ライフサイクル価値が損なわれます。

スペクトル割り当てにおける規制上の課題がアクティブレーダー統合を制約する

軍用レーダーは、特に地上および航空監視に適した伝播特性を持つSバンドにおいて、5G、Wi-Fi、衛星インターネットとクリーンなスペクトルを争っています。米国防総省は、商業ユーザーが既存の割り当てを置き換えた場合の移転コストを1,000億米ドル超と試算しています。同様の圧力が世界中で生じており、新型レーダーの承認が遅れ、設計者は高価な電磁干渉緩和ハードウェアへの対応を迫られています。共有バンド運用は、輸出キャンペーン中の電磁適合性試験のオーバーヘッドも増大させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:航空システムがイノベーションを牽引

陸上プラットフォームが2025年収益の40.50%を占めましたが、軍が競合地域全体での継続的な監視を求めるなか、航空資産は2031年にかけて最も高い年平均成長率8.07%を記録します。そのため、ターゲット・アクイジション・システム市場は単一ドメイン重視から、地上レーダーと高高度撮像を組み合わせた統合資産ポートフォリオへと移行しています。装甲戦闘車両は最大の陸上サブセグメントであり続けており、対ドローンセンサーと対戦車照準器を融合したドイツのレオパルト2 ARC 3.0改修によって推進されています。

SMASH 2000L射撃管制照準器に対する1,300万米ドルの米国発注は、歩兵がマイクロドローンを無力化できる兵士携帯型キットの急速な普及を示しています。航空側では、Lockheed MartinのIRST21が2025年初頭にF/A-18への初期作戦能力を達成し、海軍航空の受動型長距離探知への需要を裏付けています。無人機も需要を加速させており、General Atomicsはグレイ・イーグル25MにEagleEyeレーダーを統合し、旅団レベルでの持久監視を向上させています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

センサータイプ別:マルチセンサー融合が勢いを増す

EO/IR機器は昼夜を問わず機能し妨害に強いため、2025年に41.57%のシェアを保持しました。それでも、軍がレーダー、光学、レーザー、音響チャンネルを一つのプロセッサに接続するにつれ、融合スイートは年平均成長率7.18%で成長しています。この進化により、ターゲット・アクイジション・システム市場はハードウェア交換ではなくコードによって更新されるソフトウェア中心アーキテクチャへと向かっています。GhostEye AESAレーダーはレーダーの進歩を体現しており、窒化ガリウムパワーアンプを活用してより鮮明な解像度を実現しています。

レーザー測距儀は依然として不可欠であり、2024年にSafranは2億7,500万米ドルの米陸軍維持管理契約を受注し、野戦部隊が引き続き分隊レベルの精密弾薬を指示できることを確保しました。HENSOLDTのCERETRONソフトウェアプラットフォームは異種センサーからのストリームを処理し、リアルタイム融合が高クラッター環境下での正確な識別確率を向上させることを証明しています。

射程能力別:長距離システムが加速

ほとんどの地上交戦が15km以内で展開されるため、中距離製品が2025年に43.71%のシェアを保持しました。しかし、接近阻止戦略がスタンドオフ攻撃を要求するなか、長距離ソリューションは最も高い年平均成長率7.88%を記録しました。米海軍がDraperとの通常即時攻撃誘導に関して締結した3億830万米ドルの契約などの極超音速研究予算は、マッハ5以上で飛行する弾頭を誘導できるシーカーへの要求を高めています。

短距離センサーはポイント防衛において引き続き重要性を持ちます。インドの36億米ドルの短距離地対空ミサイル調達は、機動大隊が飛来するロケットや低空飛行ドローンを迎撃するための有機的センサーを依然として必要としていることを示しています。多層防衛ドクトリンはすべての射程帯を組み合わせ、対戦者の計画を複雑にする重複した防護ポケットを形成しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:国土安全保障アプリケーションが拡大

軍事機関が2025年の支出の90.90%を消費しましたが、政府が国境と重要施設を強化するにつれ、国土安全保障ユーザーは年平均成長率6.17%を記録する見込みです。米国国土安全保障省の試験では、レーダー、熱カメラ、無人地上センサーを統合して不法越境を監視するために遠隔地形を監視しています。警察はスタジアムイベントやエネルギープラントを保護するために軽量な対ドローン機器を採用しており、軍民の境界を曖昧にし、ターゲット・アクイジション・システム産業のアドレス可能な基盤を拡大しています。

輸出管理審査が対外販売のタイムラインを形成していますが、多くの政府は商業用セキュリティカメラに類似しているとしてデュアルユースEO/IRキットを承認しています。そのため、企業は民間用の堅牢なITAR非対象モデルから前線部隊向けの機密バリアントまで、連続体に沿って製品を調整しています。

地域分析

北米は米国の比類なきR&Dエコシステムと調達力により、2025年売上高の34.12%を占めています。69億米ドルの極超音速ポートフォリオなどのペンタゴンプログラムは、誘導コンピュータ、慣性航法装置、マルチフィジクスセンサーヘッドへの継続的な要件を生み出しています。カナダの北極主権への注力は、Rheinmetall Mission Master CXTの試験に示されるように、雪、氷、磁気異常に耐えるセンサーパッケージの開発につながっています。メキシコの国境監視は、主にEO/IRタワーと携帯型音響探知機を中心に、小規模ながら安定した発注を追加しています。

アジア太平洋は年平均成長率7.70%で最高の成長軌道を記録しています。中国の3,140億米ドルの予算は他国を圧倒していますが、市場は内向きのままです。日本は21%増の553億米ドルで迎撃レーダーと島嶼防衛のための分散型EOノードに資金を充てています。インドは国産設計を推進し、36億米ドルの短距離ミサイル契約に署名し、8億5,000万米ドル相当の砲兵照準器の追加発注を行っています。オーストラリアと韓国は海上哨戒センサーキットで協力し、東南アジアへの輸出ルートを開拓しています。

欧州は協力事業に根ざした相当なシェアを維持しています。欧州スカイシールドプログラムは、共有アーキテクチャを中心に多層防空を展開するために各国の発注を集約しています。ドイツの2億ユーロ(2億3,443万米ドル)のフリゲート艦レーダー契約は、HENSOLDTとIsrael Aerospace Industriesの国境を越えた連携を強調しています。NATO DIANAの11億ユーロ(12億9,000万米ドル)の基金は、商業ドローンから装甲車両に移行できるデュアルユースISRペイロードを加速させています。東欧諸国は近隣の紛争に対応して対UASレーダー光学ハイブリッドの調達を強化しており、サプライヤーの納期スケジュールを圧迫しています。

競争環境

ターゲット・アクイジション・システム市場は中程度の集約を示しています。大手防衛プライムは統合ノウハウ、機密サプライチェーン、維持管理ネットワークを掌握することで優位性を維持しています。Lockheed Martin Corporationはその強みを体現しており、IRST21がF/A-18への作戦能力を達成する一方、同社は自律型HIMARSの試験を並行して実施し、2024年にランチャー関連で8億5,700万米ドルの受注を確保しました。HENSOLDTはソフトウェア定義型CERETRONミドルウェアを活用し、コードによって更新されるセンサースイートを提供することで、海軍および陸軍のライフサイクルコストを削減しています。

ホワイトスペース参入者は、ニューロモーフィックチップや量子強化センシングなどのニッチを攻略し、信頼性の課題が解消されれば飛躍的な変化をもたらすと約束しています。Raytheon Technologies(RTX Corporation)とKongsberg GruppenのNASAMS向けGhostEyeレーダーに関する協力は、既存企業がAESAロードマップを加速するためにパートナーシップを組んでいることを示しています。特許出願はAIベースの融合と圧縮ニューラルネットワークの重みに集中しており、将来の差別化がガラスや窒化ガリウムアレイよりもアルゴリズムに傾く可能性を示しています。

輸出管理された知的財産は競争上のレバーであり続けています。コアコードをITAR非対象フォーマットで再パッケージ化した企業はより広い顧客層へのアクセスを獲得します。一方、インドのK9 Vajra共同生産のような現地オフセットや技術移転の要求は、プライムに国内チャンピオンと設計図を共有するか排除されるリスクを負うかの選択を迫っています。

ターゲット・アクイジション・システム業界のリーダー企業

Lockheed Martin Corporation

RTX Corporation

Safran SA

Leonardo S.p.A

Elbit Systems Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Lockheed Martinのミサイル・射撃管制部門が、陸軍の近代化ターゲット・アクイジション指示照準器/パイロット暗視システム(M-TADS/PNVS)の製造・維持管理のために米国防総省から17億3,500万米ドルの契約を受注しました。

- 2025年6月:RTX Corporationは、ノルウェー政府およびKongsberg Defence and Aerospaceと協力し、国家先進地対空ミサイルシステム(NASAMS)向けの機動型中距離防空・ミサイル防衛センサーであるGhostEyeレーダーの開発にノルウェーが参加することを発表しました。

- 2025年2月:QinetiQは米陸軍と提携し、現行の長距離先進偵察監視システムを代替する将来型先進長距離共通光学・ネット射撃センサー(FALCONS)システムの多段階プロトタイピングプログラムを開発しました。

グローバル・ターゲット・アクイジション・システム市場レポートの調査範囲

ターゲット・アクイジション・システムは、静止または移動する目標を無力化するための致死的・非致死的手段の効果的な展開を支援するのに十分な詳細で目標を探知・識別するために防衛オペレーターが使用します。ターゲット・アクイジション・システム市場は、プラットフォーム別に陸上、航空、海上プラットフォームにセグメント化されています。本レポートは、世界の主要地域におけるターゲット・アクイジション・システム市場の市場規模と予測も提供しています。各セグメントについて、市場規模と予測は金額(10億米ドル)ベースで行われています。

| 陸上 | 装甲戦闘車両(AFV) |

| 兵士携帯型・歩兵システム | |

| 砲兵・ミサイルランチャー統合型 | |

| 航空 | 固定翼機 |

| 回転翼機 | |

| 無人航空機(UAV) | |

| 海上 | 水上戦闘艦 |

| 潜水艦 | |

| 無人水上・水中ビークル |

| 電気光学/赤外線(EO/IR) |

| レーダー |

| レーザー測距儀・指示器 |

| 音響・地震 |

| マルチセンサー融合スイート |

| 短距離 |

| 中距離 |

| 長距離 |

| 軍事 | 陸軍 |

| 空軍 | |

| 海軍 | |

| 特殊作戦部隊 | |

| 国土安全保障 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| プラットフォーム別 | 陸上 | 装甲戦闘車両(AFV) | |

| 兵士携帯型・歩兵システム | |||

| 砲兵・ミサイルランチャー統合型 | |||

| 航空 | 固定翼機 | ||

| 回転翼機 | |||

| 無人航空機(UAV) | |||

| 海上 | 水上戦闘艦 | ||

| 潜水艦 | |||

| 無人水上・水中ビークル | |||

| センサータイプ別 | 電気光学/赤外線(EO/IR) | ||

| レーダー | |||

| レーザー測距儀・指示器 | |||

| 音響・地震 | |||

| マルチセンサー融合スイート | |||

| 射程能力別 | 短距離 | ||

| 中距離 | |||

| 長距離 | |||

| エンドユーザー別 | 軍事 | 陸軍 | |

| 空軍 | |||

| 海軍 | |||

| 特殊作戦部隊 | |||

| 国土安全保障 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

ターゲット・アクイジション・システム市場の現在の規模はどのくらいですか?

市場は2026年に157億1,100万米ドルと評価されており、年平均成長率6.02%で2031年までに202億4,000万米ドルに達すると予測されています。

どのプラットフォームセグメントが最も急速に拡大していますか?

航空システムは、軍が継続的な広域監視を求めるなか、2031年にかけて最も高い年平均成長率8.07%を記録しています。

マルチセンサー融合スイートが注目を集めているのはなぜですか?

AI処理を通じてレーダー、EO/IR、レーザーなどの入力を統合し、単一センサー設定と比較して探知精度を向上させ、誤警報率を低減します。

どの地域が最も高い成長ポテンシャルを提供していますか?

アジア太平洋は中国、日本、インドの記録的な防衛予算に支えられ、年平均成長率7.70%でリードしています。

対UAS要件はどのように需要を形成していますか?

多層ドローン防衛は統合された探知層を必要とし、Teledyne FLIRのCerberus XLや関連するソフトウェア定義型レーダーなどのシステムの迅速な調達を促進しています。

最終更新日: