ライフルスコープ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

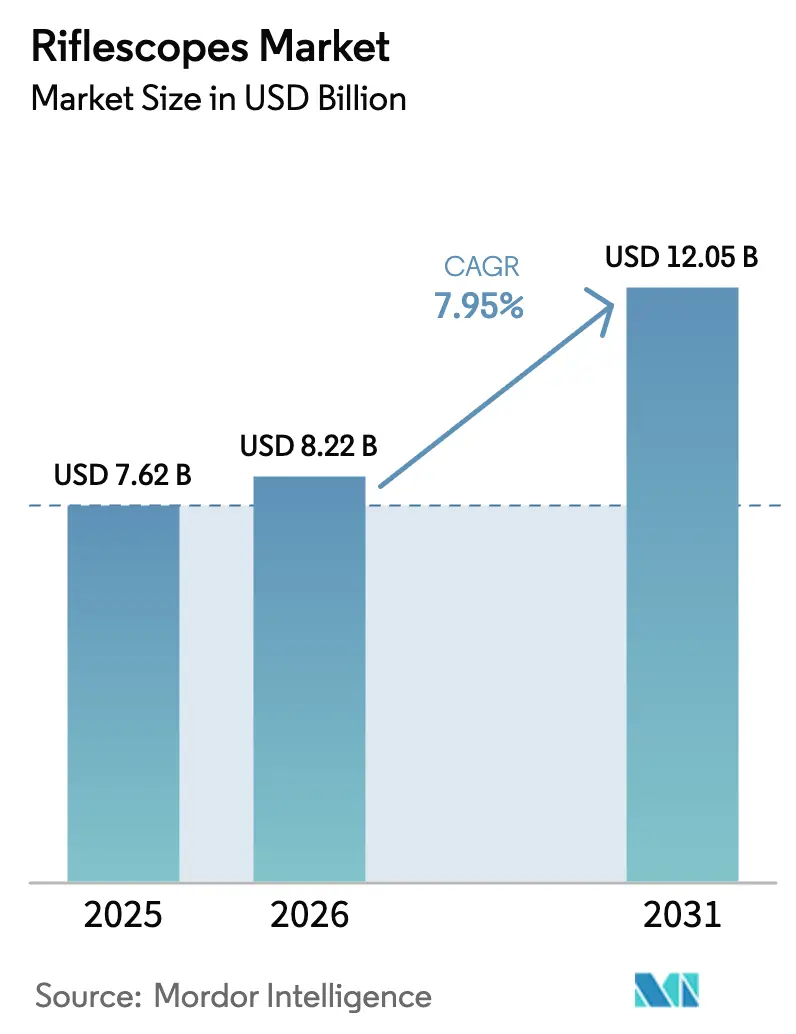

| 市場規模 (2026) | 8.22 十億米ドル |

| 市場規模 (2031) | 12.05 十億米ドル |

| 成長率 (2026 - 2031) | 7.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるライフルスコープ市場分析

ライフルスコープ市場規模は、2025年の76億2,000万米ドルから2026年には82億2,000万米ドルへと成長し、2026年から2031年にかけて7.95%のCAGRで2031年までに120億5,000万米ドルに達すると予測されています。この成長曲線は、世界的な国防予算の増加、レクリエーショナルシューティングへの安定した参加、および受動的なガラス光学系からデジタル対応の射撃管制光学系への急速な移行によって支えられています。米国および同盟国の歩兵近代化プログラムでは、レーザー測距、環境センシング、アクティブレティクルを融合したスマートスコープが仕様として求められており、消費者向けeコマースチャネルは中級および高級光学機器へのアクセスを拡大しています。同時に、サーマルセンサーのコスト低下と欧州および米国複数州における夜間狩猟規制の緩和が、サーマルイメージングの主流化を促進しています。競争力学においては、プレミアムな既存企業が軍事契約と保証差別化によってシェアを守る一方、東アジアの新規参入企業が機能豊富なリフレックスサイトで価格帯を圧縮しています。

主要レポートのポイント

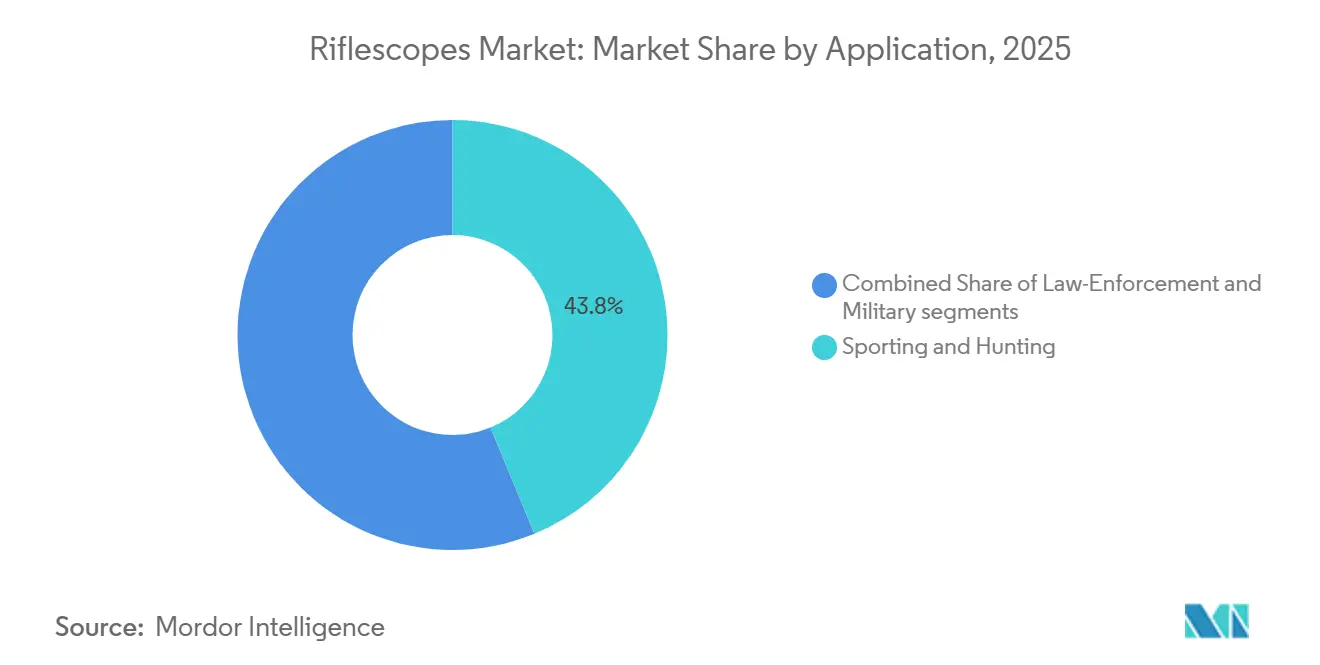

- 用途別では、スポーツ・狩猟が2025年のライフルスコープ市場において43.78%の市場シェアでトップとなり、法執行調達は2031年にかけて9.78%のCAGRで拡大しています。

- 照準タイプ別では、望遠式構成が2025年のライフルスコープ市場において74.78%を占め、リフレックスおよびレッドドットサイトは2031年にかけて10.94%のCAGRで成長しています。

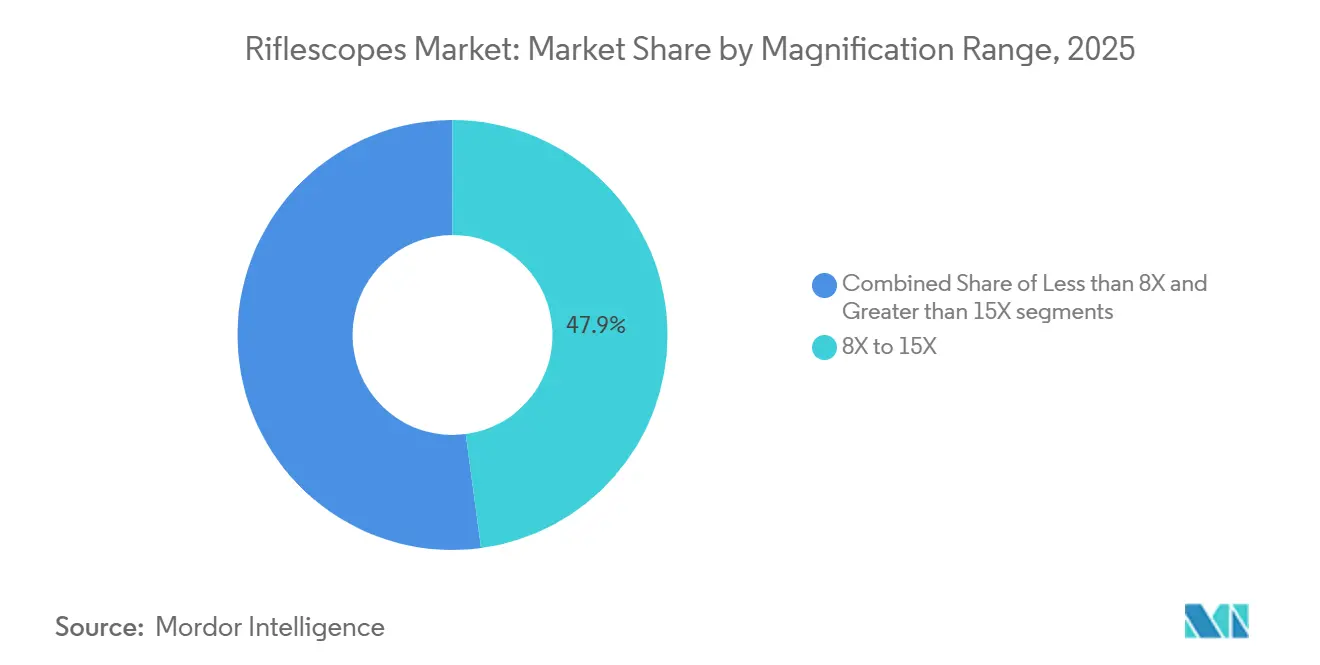

- 倍率範囲別では、8Xから15Xの光学機器が2025年のライフルスコープ市場規模の47.89%を占めており、15X超のスコープは8.94%のCAGRで拡大する見込みです。

- 技術別では、電気光学システムが2025年のライフルスコープ市場シェアの51.27%を占め、サーマルイメージングは2031年にかけて8.69%のCAGRで成長する見込みです。

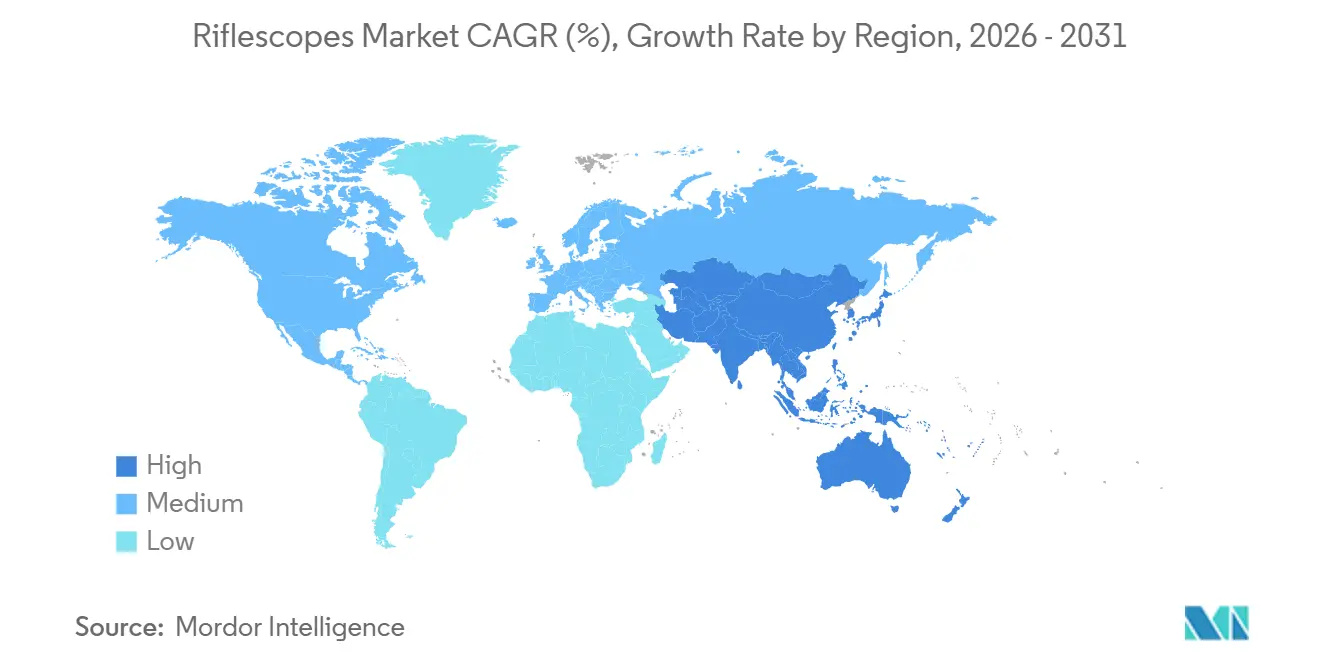

- 地域別では、北米が2025年のライフルスコープ市場の40.12%を占め、アジア太平洋は2031年にかけて9.54%のCAGRを達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のライフルスコープ市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 世界的な国防支出の増加と歩兵近代化プログラム | +1.20% | 世界全体、特に北米およびアジア太平洋 | 長期(4年以上) |

| 光学技術の急速なアップグレード(高精細ガラス、統合型測距機能) | +1.10% | 世界全体 | 中期(2〜4年) |

| レクリエーショナルシューティングスポーツへの参加拡大 | +0.80% | 北米、欧州 | 中期(2〜4年) |

| 狩猟用光学機器向けeコマースチャネルの拡大 | +0.70% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| イノシシ個体数の増加による夜間狩猟需要の高まり | +0.60% | 欧州、北米 | 中期(2〜4年) |

| AI対応「スマートライフル」プラットフォームの台頭 | +0.30% | 北米、一部アジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レクリエーショナルシューティングスポーツへの参加拡大

米国のターゲットシューティング参加者数は2022年に4,700万人で安定し、中級および高級スコープの安定したアップグレードサイクルを生み出しています。[1]米国魚類野生生物局、「2022年漁業・狩猟・野生生物関連レクリエーション全国調査」、fws.gov 多くのシューターが、エントリーレベルの3〜9倍ガラス光学系から、精密ライフル競技に対応した高倍率ファーストフォーカルプレーンモデルへと移行しています。欧州では、ドイツの140万人の公認シューターが定期的な許可証更新に直面しており、限られた銃器の価値を最大化するために光学機器への支出を増やす動機となっています。その結果、ライフルスコープ市場は中央欧州でプレミアム欧州ガラスへの堅調な需要を示す一方、北米の販売量は競争力のある中級ブランドを支えています。女性参加者の増加と大学シューティングプログラムが、軽量で低倍率可変光学機器を好む新たな顧客層を加えています。これらの要因が総合的に、ライフルスコープ市場全体の平均販売価格と販売数量を押し上げています。

世界的な国防支出の増加と歩兵近代化プログラム

世界の軍事支出は2024年に2兆7,180億米ドルへと急増し、記録開始以来最大の年間増加率を記録しました。その相当部分が兵士携行型光学機器に充当されています。米陸軍のXM157プログラムは、レーザー測距と大気センシングを融合した電気光学式射撃管制システムへの教義的な需要を示しています。[2]Army Technology、「米陸軍がXM157射撃管制システムの契約を授与」、army-technology.com 同盟国もこれに追随しており、日本は2025年の国防予算を16.4%増加させ、インドは国内設計の装備に1,300億米ドルを投入し、オーストラリアの2024〜2025年予算はAUKUS連携のライフル光学機器アップグレードを優先しています。昼間、サーマル、レーザーチャネルを統合したマルチスペクトラルソリューションは、特殊作戦の調達要件として標準化されており、NATOストック番号を持つ企業に対して高マージンの後続受注を保証しています。これらの調達の波は即時売上を押し上げるだけでなく、スペアパーツ、訓練、ライフサイクルアップグレードを通じた長期収益も促進します。

光学技術の急速なアップグレード(高精細ガラス、統合型測距機能)

高精細超低分散ガラス、搭載型弾道コンピューター、Bluetoothファームウェアアップデートは、わずか3年で軍事専用から主流のスポーツ向け製品へと移行しました。ライカの2024年製カロノックスサイトは640×480センサーと1,700メートルの検知距離を備え、4,500米ドルで提供されており、裕福なハンターにとってサーマルイメージングをアクセス可能なものにしています。[3]Leica Camera AG、「カロノックスサイト サーマルライフルスコープ」、leica-camera.com BurrisのEliminatorシリーズはホールドオーバーポイントを自動照明し、ラミネートされた弾道降下チャートの必要性を排除しています。部品コストの低下に牽引され、FLIRの12マイクロメートル検出器を搭載した小売用モノキュラーの価格は2020年から2024年にかけて800米ドルから599米ドルへと下落しました。この価格低下により、バリューブランドが1,000米ドル未満で機能豊富な電子機器をバンドル提供することが可能になりました。これに対抗して、プレミアムブランドは保証期間の延長と独自のレンズコーティングの強調に乗り出しています。ライフルスコープ市場は今や消費者電子機器のトレンドを反映し、従来の10年単位の購買パターンから短い買い替えサイクルへと移行しています。

狩猟用光学機器向けeコマースチャネルの拡大

OpticsPlanetの商品取扱高は2024年に3億4,700万米ドルに達し、光学機器が取引の約40%を占めています。ダイレクト・トゥ・コンシューマーのストアフロントにより、Vortexのようなブランドはより高いマージンを確保できており、オンライン収益は2024年に月平均283万米ドルを記録しました。デジタルストアフロントはまた、ディストリビューターを介さずに限定版の軍用クローンスコープを迅速にプロモーションすることを可能にし、プレミアム価格での販売を実現しています。しかし、オンライン注文の容易さが偽造品の蔓延を促進しており、Leupoldは世界のeマーケットプレイスで偽造VX-3光学機器を継続的に摘発しています。そのため、ブランドはシリアル番号管理、ブロックチェーンベースの出所証明、および独占オンラインバンドルに投資し、信頼性を維持して模倣品との差別化を図っています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 厳格な銃器所持・狩猟規制 | –0.9% | 欧州、カナダ、アジア太平洋の一部 | 長期(4年以上) |

| 東アジアからの低コスト偽造スコープの蔓延 | –0.6% | 北米、欧州 | 短期(2年以内) |

| 現代スポーツライフルにおける非倍率レッドドットサイトへのシフト | –0.8% | 北米、欧州 | 中期(2〜4年) |

| 生産コストを引き上げる鉛ガラスに関する厳格な環境指令 | –0.4% | EU加盟国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な銃器所持・狩猟規制

ドイツの狩猟免許取得には120時間のコースと2,000ユーロ(2,328.42米ドル)を超える費用が必要であり、潜在的な光学機器購入者の層を狭めています。フランスは年間150〜390ユーロ(174.63〜454.04米ドル)のライセンス費用を課し、弾倉容量を3発に制限しており、戦術スタイルのスコープへの需要を抑制しています。EUの2017/853指令は、より厳格な更新手続きと健康診断を統一化し、民間人のアクセスをさらに制限しています。[4]欧州連合、「REACH規則2015/628」、eur-lex.europa.eu これらの行政的・財政的障壁は販売数量を減少させますが、残存する購入者が高級光学機器を選択する傾向を強め、ライフルスコープ市場の拡大を制限しながらも収益を下支えしています。

東アジアからの低コスト偽造スコープの蔓延

Leupoldのシリアル番号照会システムは、AliExpressなどのプラットフォームにおける偽造品照会の割合が増加していることを示しており、偽造VX-3モデルは正規品の約4分の1の価格で販売されています。NRAは、反動で破損したMeprolightおよびMagpulサイトの偽造品を発見し、ユーザーや機関を法的責任にさらしました。Holosunの正規品159米ドルのレッドドットが価格差を曖昧にする一方、野放しの偽造品は消費者の信頼を損なっています。主要ブランドはホログラフィックステッカーとオンライン真正性確認ポータルで対抗していますが、管轄上の障壁により取り締まりが遅れています。そのため、ライフルスコープ市場はエントリーレベルの価格帯においてマージン圧縮と潜在的な安全リコールコストに直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:法執行が既存セグメントを上回る成長

電気光学およびサーマル融合サイトに対する法執行需要は、2026年から2031年にかけて9.78%のCAGRで成長し、ライフルスコープ市場全体を上回ると予測されています。スポーツ・狩猟は依然として2025年のライフルスコープ市場シェアの43.78%を占めており、米国の4,700万人のレクリエーショナルシューターと欧州の150万人の公認ハンターが牽引しています。機関調達は光学機器と新型制式ライフルをセットで調達しており、Nightforceスコープを含む129万米ドルのNYPD調達パッケージがその例として挙げられます。軍事契約は不規則ながらも高収益であり、2024年のSOCOMによる9,600万米ドルのマルチアプリケーションスコープ受注がプレミアム価格設定を証明しています。

法執行分野におけるライフルスコープ市場規模の拡大は、アクティブシューター対応シナリオ向けに低倍率可変デバイスおよびクリップオン式サーマルデバイスを優先する近代化予算を反映しています。スポーツ光学機器は二極化しており、コスト重視の購入者は中国製の500米ドル未満のスコープを選択する一方、裕福なハンターは2,000米ドル以上のスコープを購入しています。政府向け販売パイプラインはGSAスケジュールと実証済みの耐久性指標を持つベンダーを優遇しており、新興ブランドにとって参入障壁となっています。その結果、民間向け販売量と機関向け契約のバランスを取る光学機器メーカーが、ライフルスコープ市場において突出した市場シェアを獲得することになります。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

照準タイプ別:リフレックスプラットフォームが望遠式を侵食

望遠式モデルは2025年のライフルスコープ市場収益の74.78%を依然として占めていますが、リフレックスおよびレッドドットプラットフォームは2031年にかけて10.94%のCAGRで成長すると予測されています。Aimpointのグロックとの工場協業により、制式ピストルに密閉型レッドドットが搭載され、非倍率光学機器への機関的信頼が示されています。一方、Holosunの太陽光充電式ドットは235米ドルで提供され、メンテナンスの負担を軽減しています。

従来型スコープは狩猟および長距離ターゲットスポーツにおけるライフルスコープ市場規模の大部分を維持しています。しかし、エントリーレベルの3〜9倍SKUは、1〜8倍の低倍率可変光学機器とバジェットレッドドットに販売量を奪われています。そのため、市場リーダーは光ファイバー照明とクイックスロー機構を組み込んだハイブリッドデザインで多様化し、競争力を維持しています。ただし、望遠式セグメントのプレミアムサブカテゴリーは、頑丈なターレットと生涯保証を重視する精密ライフル競技者と高級ハンターの間で安定した需要を享受しています。

倍率範囲別:超長距離射撃が牽引力を増す

中倍率の8〜15倍光学機器は2025年のライフルスコープ市場において47.89%の市場シェアを占め、汎用性とコストのバランスを実現しています。しかし、キング・オブ・2マイルズのような競技が25倍以上の光学機器を普及させるにつれ、15倍超のスコープは8.94%のCAGRで拡大するでしょう。Nightforceの5〜25倍民間向けバリアントは2,800〜3,200米ドルで提供され、この需要増に対応しています。

低倍率の1〜4倍および1〜6倍製品は絶対数では成長していますが、シューターが倍率を完全に省略するか、倫理的な長距離射撃のために高倍率ガラスを選択するにつれ、市場シェアを失っています。スワロフスキーのdS Gen IIのようなデジタルオーバーレイはリアルタイムでホールドオーバーを計算し、超長距離製品をさらに差別化しています。そのため、ライフルスコープ市場はダイナミックなカービン競技、主流の狩猟、極距離競技という明確な購買層に階層化されています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

技術別:サーマルイメージングが電気光学との差を縮める

電気光学プラットフォームは2025年のライフルスコープ市場シェアの51.27%を依然として占めていますが、サーマルイメージングは8.69%のCAGRで進展しています。FLIRのスカウトTKの価格が599米ドルに引き下げられたことは、センサーコストの低下を示しています。フィンランドがサーマルイノシシ狩猟を法的に認可したことが普及を加速させており、ドイツの州別適用除外がさらなる勢いを加えています。

輸出管理の上限が国際出荷品の解像度とフレームレートを制限しており、ベンダーは二重製品ラインを維持することを余儀なくされています。それでも、既存の照準位置を維持するサーマルクリップオンは、プレミアム昼間スコープに投資したハンターの間で人気を博しています。その結果、サーマルデバイスに帰属するライフルスコープ市場規模は、中期的に電気光学デバイスのそれに着実に収束していくでしょう。

地域分析

2025年のライフルスコープ市場における北米の40.12%のシェアは、米国の国防調達パイプラインと4,700万人のレクリエーショナルシューターに支えられていました。2026年からの米陸軍XM157の展開は継続的なスペアパーツ需要を確保し、2024年のSOCOMによる9,600万米ドルのナイトスコープ受注はマルチスペクトラルシステムへの需要を裏付けています。カナダのライセンス販売が8%減少したことは人口動態の変化を反映していますが、コアなハンター層に支えられてプレミアム光学機器の販売は安定しています。メキシコの消費者市場は厳格な所持規制により軽微であり、光学機器需要は公的機関に限定されています。

アジア太平洋は、インドの1,300億米ドルの国防予算、日本の16.4%の支出増加、オーストラリアのAUKUS連携近代化に牽引され、2031年にかけて9.54%のCAGRを記録するでしょう。韓国は449億米ドルの予算の一部を高度な射撃管制システムに充当し、国内光学機器製造を強化しています。中国の国内夜間視察市場は2019年に10億人民元(1億4,310万米ドル)を超え、国産検出器の生産に支えられて年率20%超で成長を続けています。

欧州のライフルスコープ市場の拡大は厳格なライセンス規制によって抑制されており、ドイツには40万人のハンター、フランスには110万人のハンターがおり、高いコンプライアンスコストを正当化するプレミアム光学機器への嗜好があります。フィンランドの規制変更とドイツの州別適用除外を受けてサーマルスコープの普及が進んでおり、英国の競技射撃サーキットは71万件の銃器証明書にもかかわらず高倍率需要を維持しています。欧州以外では、UAEとサウジアラビアが2024年の国防費としてそれぞれ280億米ドルと758億米ドルを計上しており、歩兵用光学機器が調達リストの上位に位置しています。南米は依然として発展途上ですが、ブラジルの規制緩和が法執行用光学機器の購入を緩やかに押し上げています。アフリカは断片化した経済により広範な普及が制限されており、南アフリカのニッチな狩猟観光需要を除いて限定的です。

競争環境

世界市場の集中度は中程度であり、上位5社であるLeupold & Stevens Inc.、Vista Outdoor、Vortex Optics、Burris Company、Nightforce Opticsが相当なシェアを占め、残りは地域プレミアムメーカーと価格競争力のあるアジア系新規参入企業の長いテールに分散しています。Leupold、Vortex、Nightforceなどのプレミアム既存企業は、軍事契約、生涯保証、高品質ガラスによって自社の地位を守り、1,500米ドル以上の価格帯における価格決定力を強化しています。HolosunやHIKMICROなどの東アジア系挑戦者は、太陽光充電式レッドドットと1,800米ドル未満のサーマル光学機器を提供することで、エントリーレベルおよび中級セグメントを侵食しています。

戦略的動向は垂直統合とダイレクト・トゥ・コンシューマー戦略に向かっています。Vortexのeコマースチャネル単独で年間約3,400万米ドルのオンライン売上を生み出しており、ディストリビューターを介さずに契約クローン光学機器を迅速に展開することを可能にしています。AimpontのグロックとのOEMパートナーシップにより、ACRO P-2レッドドットが工場出荷時のピストルに搭載され、機関向け販売量が保証されています。技術面では、スワロフスキーのdS Gen IIとツァイスのOLEDオーバーレイがプレミアム価格帯における高輝度光学機器への推進力を示しています。2022年から2024年にかけてVortexによる12件、Leupoldによる複数件の特許出願は、組み込みセンサーとモジュール式測距機能追加への転換を示しています。

規制コンプライアンスが参入障壁として台頭しており、EUの鉛フリー規制が低予算メーカーへの障壁を高める一方、米国の輸出管理体制が高解像度サーマル製品の販売を制限し、二重製品ラインを持つ企業を優遇しています。偽造リスクは依然として存在しますが、シリアル番号管理とブロックチェーン出所証明を採用するブランドが消費者の信頼を獲得しています。全体として、ライフルスコープ市場は製品サイクルの加速、機能密度の向上、オムニチャネル販売戦略によって特徴付けられています。

ライフルスコープ産業リーダー

Nightforce Optics

Leupold & Stevens, Inc.

Revelyst (Vista Outdoor Operations LLC)

Sheltered Wings, Inc. d/b/a Vortex Optics

Burris Company (Beretta Holding S.A.)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:イスラエルの電気光学企業Meprolight(SKグループ)は、南欧のある国の軍隊から、短〜中距離の戦術作戦向けにMIL-SPEC MVO™ 1〜8×28 LPVOライフルスコープを提供する契約を受注しました。

- 2025年7月:AimpontはGLOCKと協力し、新しいAimpoint A-CUT™インターフェースを使用した工場装着光学機器を搭載した、一部の9mmピストルに提供されるGLOCK x Aimpoint COA™の独占パッケージを発表しました。

世界のライフルスコープ市場レポートの調査範囲

ライフルスコープ市場は、照準精度、目標捕捉、交戦距離を向上させるために設計された光学および電気光学照準デバイスで構成されています。これらのデバイスは民間、法執行、軍事用途に使用されています。市場は望遠式スコープ、リフレックス/レッドドットサイト、およびサーマルイメージング、レーザー、デジタル技術を搭載した高度なシステムを包含しています。

ライフルスコープ市場は、用途、照準タイプ、倍率範囲、技術、地域によってセグメント化されています。用途別では、スポーツ・狩猟、法執行、軍事にセグメント化されています。照準タイプ別では、望遠式とリフレックス/レッドドットにセグメント化されています。倍率範囲別では、8X未満、8Xから15X、15X超にセグメント化されています。技術別では、電気光学、サーマルイメージング、レーザーにセグメント化されています。本レポートはまた、各地域の主要国におけるライフルスコープ市場の規模と予測も網羅しています。各セグメントの市場規模は金額(米ドル)ベースで提供されています。

| スポーツ・狩猟 |

| 法執行 |

| 軍事 |

| 望遠式 |

| リフレックス/レッドドット |

| 8X未満 |

| 8Xから15X |

| 15X超 |

| 電気光学 |

| サーマルイメージング |

| レーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| UAE | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 用途別 | スポーツ・狩猟 | ||

| 法執行 | |||

| 軍事 | |||

| 照準タイプ別 | 望遠式 | ||

| リフレックス/レッドドット | |||

| 倍率範囲別 | 8X未満 | ||

| 8Xから15X | |||

| 15X超 | |||

| 技術別 | 電気光学 | ||

| サーマルイメージング | |||

| レーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| UAE | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年のライフルスコープ市場規模はどのくらいで、どのくらいの速さで成長するか?

ライフルスコープ市場規模は2026年に82億2,000万米ドルに達し、7.95%超のCAGRで成長し、2031年までに120億5,000万米ドルに達すると予測されています。

2031年までに最も多くの新規収益を追加する用途はどれか?

法執行機関は、旧来のガラス光学機器をサーマル対応および迅速捕捉光学機器に置き換えるにつれ、9.78%のCAGRで他のすべてのセグメントを上回ると予測されています。

製品ポートフォリオを最も急速に再形成している技術トレンドは何か?

サーマルイメージングは、センサーコストの低下と欧州および米国の一部における夜間狩猟を認める規制変更により、8.69%のCAGRで進展しています。

最も強い成長見通しを提供する地域はどこか?

アジア太平洋は、インド、日本、韓国、オーストラリアの国防予算増加に牽引され、9.54%のCAGRを記録すると予測されています。

ブランドはどのようにして偽造光学機器から自社を守っているか?

主要メーカーは現在、シリアル番号照会ツール、ホログラフィックシール、ブロックチェーンベースの出所証明システムを組み込み、消費者が真正性を確認しブランド資産を守ることを支援しています。

なぜレッドドットサイトが従来の低倍率スコープに挑戦しているのか?

競技射撃規則、法執行機関の嗜好、およびアジアサプライヤーによる159〜300米ドルの積極的な価格設定が、100メートル以内の交戦における非倍率リフレックスサイトへの需要をシフトさせています。

最終更新日: