SDHIファンジサイド市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

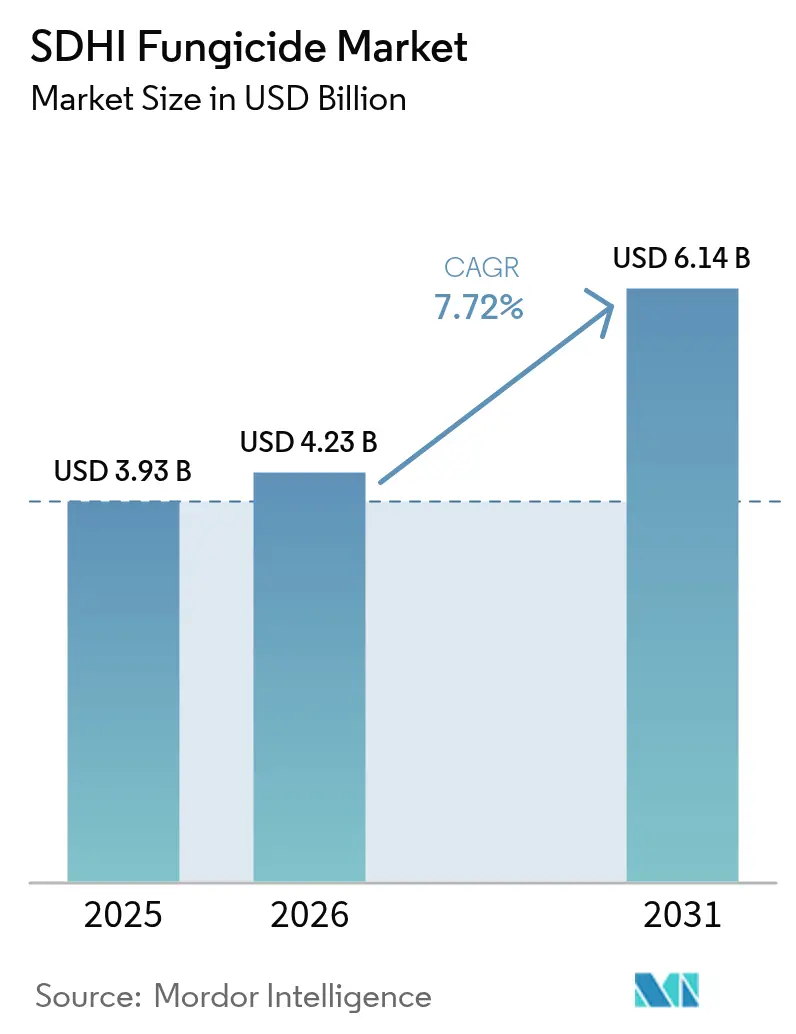

| 市場規模 (2026) | 4.23 十億米ドル |

| 市場規模 (2031) | 6.14 十億米ドル |

| 成長率 (2026 - 2031) | 7.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるSDHIファンジサイド市場分析

SDHIファンジサイド市場規模は、2025年の39億3,000万米ドルから2026年には42億3,000万米ドルへと成長し、2026年から2031年にかけて7.72%のCAGRで2031年までに61億4,000万米ドルに達すると予測されています。コハク酸脱水素酵素阻害剤(SDHI)ファンジサイド市場の成長は、高収量作物に対する世界的な需要の増加、農業技術の改善、主要食料作物および換金作物における菌類病害の発生増加によって牽引されています。農業生産性向上の必要性は、世界的な食料需要の増大に起因しています。国連の予測によれば、世界人口は2050年までに97億人に達し、食料生産を70%増加させる必要があります[1]出典:国連経済社会局、「世界人口は2050年に98億人、2100年に112億人に達すると予測」、un.org。気候関連の病害圧力、新興市場における農薬登録承認の加速、デジタル意思決定ツールとの統合も市場拡大を後押ししています。市場競争は、改良製剤、データ駆動型施用ガイダンス、耐性発達を最小化する混合製品に焦点を当てています。主要中間体のサプライチェーン混乱や残留基準値規制の強化がコスト面での課題をもたらす一方、農業従事者は穀物・シリアルおよび高付加価値の特殊作物における収量維持のためにSDHIを継続的に使用しており、市場の持続的成長を支えています。

主要レポートのポイント

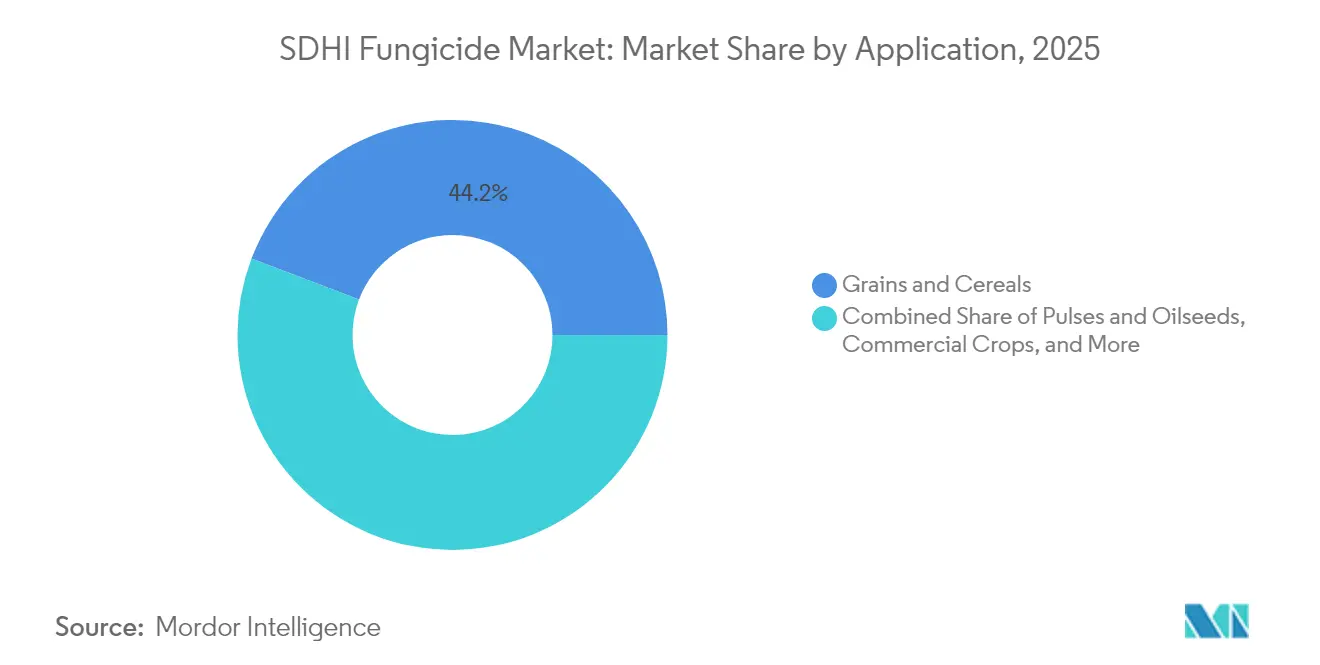

- 用途別では、穀物・シリアルが2025年のSDHIファンジサイド市場シェアの44.22%を占めてトップとなり、芝生・観賞植物は2031年にかけて9.55%のCAGRで拡大すると予測されています。

- 施用方法別では、葉面散布が2025年のSDHIファンジサイド市場規模の66.35%を占め、種子処理は2031年にかけて9.78%のCAGRで拡大しています。

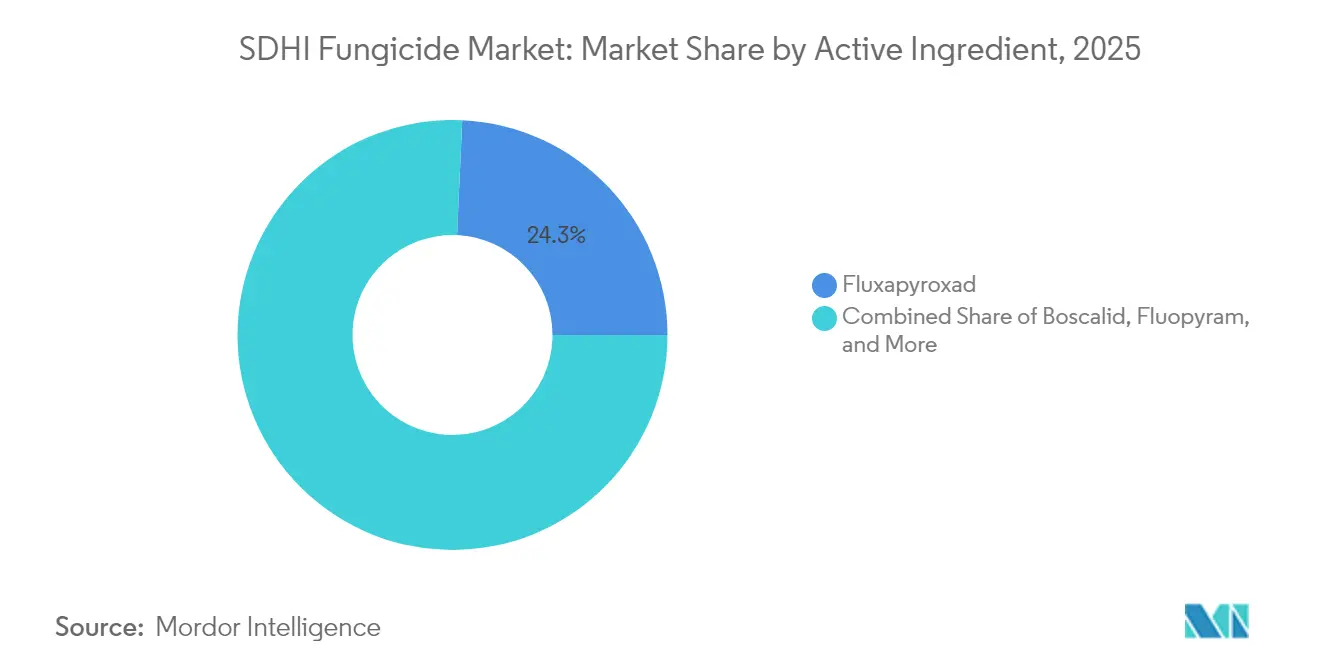

- 有効成分別では、フルキサピロキサドが2025年の市場シェアの24.28%を占め、イソフルシプラムは2026年から2031年にかけて10.85%のCAGRで成長すると予測されています。

- 製剤タイプ別では、液体懸濁濃縮剤が2025年に57.25%のシェアで市場を支配し、水和性顆粒剤セグメントは予測期間中に8.74%のCAGRで成長すると見込まれています。

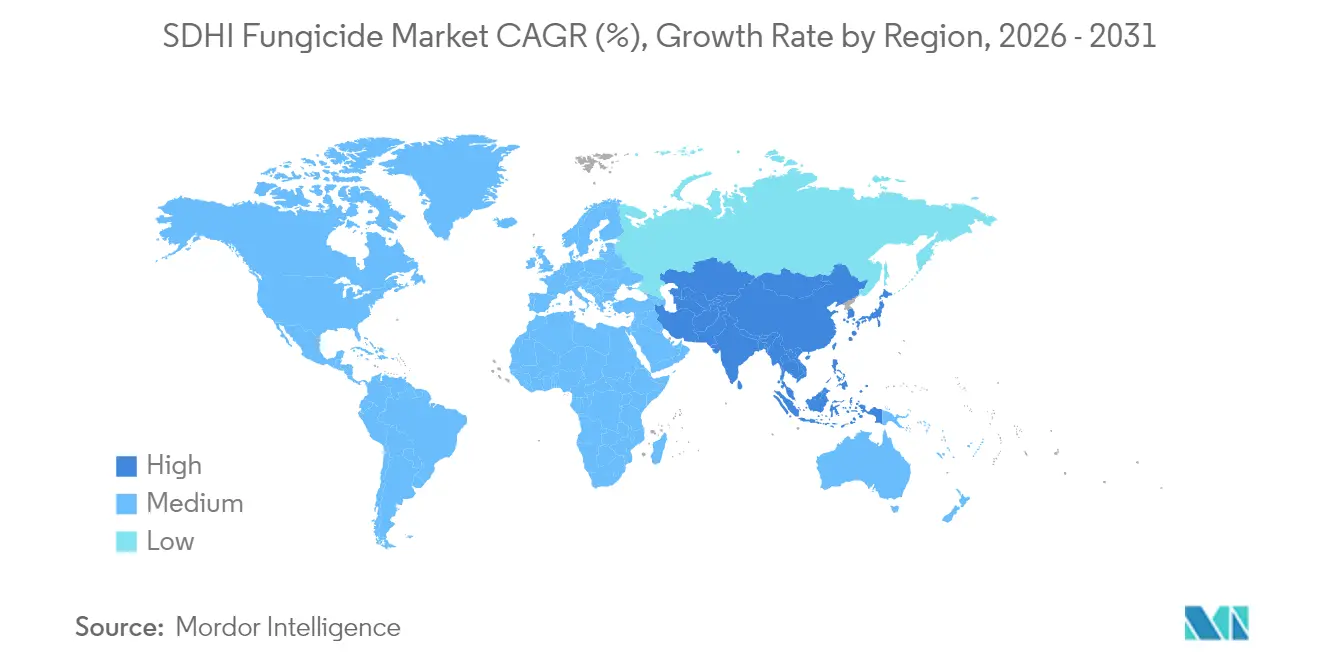

- 地域別では、欧州が2025年の世界収益の33.74%を占め、アジア太平洋地域は2031年にかけて9.52%のCAGRで成長する見込みです。

- BASF SE、Syngenta Group、Bayer AG、Corteva Agriscience、FMC Corporationが2025年の市場シェアの大部分を集合的に保有しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のSDHIファンジサイド市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気候変動による病害圧力 | +1.6% | 北米と欧州に急性影響を伴う世界規模 | 中期(2〜4年) |

| 新興市場におけるSDHI農薬登録承認の急速な拡大 | +1.4% | アジア太平洋地域が中核で南米・アフリカへの波及あり | 短期(2年以内) |

| デジタル農業意思決定ツールとの統合 | +1.1% | 北米・欧州からアジア太平洋地域へ拡大 | 中期(2〜4年) |

| 菌類病原体における多剤耐性の増加 | +1.0% | 欧州・北米が中心でアジア太平洋地域でも出現 | 長期(4年以上) |

| 低利益率の畑作物における収量向上の必要性 | +0.8% | 世界の穀物生産地域 | 短期(2年以内) |

| 低炭素農薬ポートフォリオへの投資家の注目 | +0.7% | 欧州・北米から世界規模へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

気候変動による病害圧力

病原体の進化と地理的拡大は、世界農業におけるSDHIファンジサイドの需要パターンを変化させています。コムギ紋枯病(Magnaporthe oryzae)はバングラデシュとブラジルに定着した個体群を形成しており、農業従事者はSDHIローテーションプログラムを実施する必要があります。気温と降水パターンの変化により、フザリウム、セプトリア、コムギ紋枯病の感染期間が延長しています。これらの長期化した病害サイクルにより、追加の殺菌剤散布が必要となり、SDHIの使用量が増加しています。気候変動による病害圧力は、従来の殺菌剤採用パターンとは異なり、持続的な需要成長をもたらします。イソフルシプラムやベンゾビンジフルピルを含む新しいSDHI分子は、従来のトリアゾール系およびストロビルリン系殺菌剤と比較して、様々な環境条件下で優れた有効性を示します。

新興市場におけるSDHI農薬登録承認の急速な拡大

アジア太平洋地域および南米市場における最近の規制変更により、SDHIファンジサイドメーカーに成長機会が生まれています。中国では、州間養子縁組・医療扶助協定(ICAMAが2024年にボスカリドおよびフルオピラム製剤の国内生産ライセンスを含む複数のSDHI登録を承認しました。ブラジルは大豆およびトウモロコシ用途の登録を合理化し、農業従事者に耐性問題に対処するための代替手段を提供しました。2024年、インドの食品安全基準局(FSSAI)はハーブおよびスパイスにおける農薬の最大残留基準値(MRL)を0.01 mg/kgから0.1 mg/kgに引き上げ、インドの農業セクター全体での普及を促進しました[2]出典:インド食品安全基準局(FSSAI)、「スパイスおよび料理用ハーブの最大残留基準値(MRL)」、fssai.gov.in 。これらの規制動向は、確立された登録文書と現地生産施設を持つ企業に恩恵をもたらします。拡大された承認は特に、SDHI化学と他の作用機序を統合した混合製品を支援し、包括的な耐性管理戦略に対する規制上の選好と一致しています。

デジタル農業意思決定ツールとの統合

SyngentaのXarvioなどのデジタルプラットフォームは、気象データ、作物生育ステージ、病原体リスク評価を統合し、特定の圃場に対するSDHIファンジサイドの施用を最適化します。BASFのデジタル農業ソリューションは、施用タイミングの改善と可変施用技術により殺菌剤使用量を30%削減し、農業におけるコストと環境への懸念の両方に対処しています。ドローン技術と可変施用の統合により、精密な投与量とタイミングが可能となり、プレミアムなデータ連携型製剤への需要が高まっています。意思決定支援システムとデータ分析に投資するSDHIメーカーは競争上の優位性を獲得します。このデジタル変革は特に、高いコストを正当化するために優れたパフォーマンスと施用頻度の低減を実証するプレミアムSDHI製品に恩恵をもたらします。

菌類病原体における多剤耐性の増加

欧州の小麦産地におけるセプトリア葉枯病菌集団はトリアゾール系およびストロビルリン系殺菌剤に対する耐性を示しており、病害防除にSDHIの施用が不可欠となっています[3]出典:フランス食品・環境・労働衛生安全庁、「SDHIファンジサイドリスク評価」、anses.fr。複数の作用機序に対して感受性が低下したフザリウム・グラミネアルム分離株が北米のシリアル産地全域に存在し、SDHIベースのローテーションプログラムの必要性が高まっています。耐性発達のパターンは、古い化学物質と比較して異なる結合部位と交差耐性プロファイルを持つ新しいSDHI分子の高い有効性を示しています。多剤耐性の存在は特に、SDHI化学と補完的な作用機序を含む混合製品に恩恵をもたらします。これらの製剤は、単一有効成分製品の逐次施用と比較して優れた耐性管理を提供するためです。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 次世代生物学的殺菌剤からのパイプライン競争 | -1.20% | 北米・欧州での早期採用を伴う世界規模 | 中期(2〜4年) |

| 最大残留基準値(MRL)審査の強化 | -0.90% | 欧州・北米からアジア太平洋地域へ拡大 | 短期(2年以内) |

| 高い開発・登録コスト | -0.70% | 中小企業に不均衡な影響を与える世界規模 | 長期(4年以上) |

| 主要SDHI中間体のサプライチェーンの不安定性 | -0.60% | アジア太平洋地域の製造に集中した世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

次世代生物学的殺菌剤からのパイプライン競争

生物学的殺菌剤は特定の作物保護シナリオにおいてSDHI化学の代替として受け入れられつつあり、プレミアムセグメントにおける市場成長を制限する可能性があります。主要農薬企業は合成・生物学的複合製品を開発するためにバイオコントロール能力を取得しています。Certis Biologicalsによる2024年のHowlerおよびTheiaの買収は、特定の作物において同等の有効性を示しています。BASFのSerifelバイオファンジサイドは複数の作用機序による広域スペクトルの病害防除を提供し、総合的病害虫管理プログラムにおけるSDHI使用量の削減を可能にします。プレミアムな果物・野菜市場では、購買者が化学物質不使用の農産物を優先する場合、農業従事者が生物学的代替品に移行しています。

最大残留基準値(MRL)審査の強化

欧州食品安全機関は輸入農産物における超過レベルの監視と記録を強化し、検査の強化と潜在的な貿易制限につながっています[4]出典:欧州食品安全機関、「農薬残留モニタリング」、efsa.europa.eu。輸出に注力するフランスの農業地域は、仕向け市場における最大残留基準値(MRL)基準の相違により、殺菌剤の選択と使用プロトコルに影響を受けるという課題に直面しています。これらの規制は特に、毒性データが限られ確立されたMRLガイドラインを持つ新しいコハク酸脱水素酵素阻害剤(SDHI)化合物に影響を与えます。コンプライアンスコストと施用制限により、合成殺菌剤への依存を低減する生物学的代替品や総合的病害虫管理手法の採用が増加し、規制地域におけるSDHI市場成長を潜在的に制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:シリアルが数量を牽引し、芝生・観賞植物がプレミアムを獲得

穀物・シリアルは2025年のSDHIファンジサイド市場シェアの44.22%を占めています。この優位性は、世界の小麦、トウモロコシ、大麦生産システム全体における広大な作付面積と集約的な病害管理ニーズに起因しています。小麦産地におけるフザリウム頭部白穂病とトウモロコシにおけるグレーリーフスポットの蔓延が、特にSDHI化学と他の作用機序を組み合わせた製品に対する一貫したSDHI需要を牽引しています。

芝生・観賞植物は2031年にかけて9.55%のCAGRで最も急成長している用途セグメントを代表しています。この成長は、ゴルフコース、スポーツ施設、景観用途における高い価格許容度と集約的なメンテナンスニーズによって牽引されています。果物・野菜セグメントは特殊作物向けの新しいSDHI農薬登録承認を通じて拡大し、綿花やサトウキビなどの商業作物は高付加価値生産システムにおいてSDHIプログラムを実施しています。豆類・油糧種子の用途は、特に病害圧力が増加している北米地域において、大豆およびキャノーラ生産者が白カビおよびスクレロチニア管理のためにSDHIベースのソリューションを採用するにつれて成長を続けています。この用途の多様性により、規制要件を満たしながら特定の作物病害を標的とした特殊製剤の開発が可能となります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

施用方法別:葉面散布の優位性が種子処理の成長に挑戦される

葉面散布施用は2025年のSDHIファンジサイド市場規模の66.35%を占め、確立された農業従事者の慣行と作物システム全体の葉面病原体に対する実証された有効性によって支えられています。種子処理施用は2031年にかけて9.78%のCAGRで成長しており、新しいSDHI製剤承認と初期病害防除に対する需要の増加によって牽引されています。収穫後処理は穀物貯蔵保護や果物保存を含む特定の市場セグメントを占め、特殊製剤能力と必要な規制承認を持つ企業に機会を創出しています。

種子処理への移行は、環境への影響の最小化、精密な病原体防除、殺虫剤や植物成長調整剤などの他の種子施用製品との適合性など、複数の利点を提供します。BASFのILeVOフルオピラム種子処理剤は、土壌伝染性病害からトウモロコシおよび大豆の苗を保護するSDHI化学の有効性を例示しています。規制機関は、飛散の低減と環境リスクの低下により、葉面散布よりも種子処理を優先します。このトレンドは、種子処理製剤の専門知識を持ち、種子生産者および商業処理施設との強固な関係を維持する企業に恩恵をもたらします。

有効成分別:フルキサピロキサドが新興競合に直面

フルキサピロキサドは2025年のSDHIファンジサイド市場シェアの24.28%を占めており、その広域スペクトルの有効性、規制コンプライアンス、複数の作物にわたる確立された使用実績によるものです。ボスカリドはジェネリック品の入手可能性とコスト効率の高い製剤を通じて相当な市場プレゼンスを維持し、フルオピラムは種子処理施用において強力な結果を示しています。イソフルシプラムは2031年にかけて10.85%のCAGRで最も急成長している化合物として台頭しており、最近の市場参入と古いSDHI化合物と比較した耐性病原体に対する優れた防除効果によって牽引されています。

ベンゾビンジフルピルとビキサフェンはその性能特性と規制状況に基づいて独自の市場セグメントを占め、ペンチオピラドとセダキサンは特定の作物病害を標的としています。市場は継続的な開発と特許満了を反映しており、研究開発型企業とジェネリック企業の両方に機会を創出しています。中国の中山化学グループによる2024年のペンフルフェン国内生産承認は、新興市場メーカーが確立されたSDHIセグメントでシェアを獲得する可能性を示しています。特許満了スケジュールと規制保護期間が、SDHI化合物全体の競争環境と価格戦略を形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製剤タイプ別:液体懸濁濃縮剤がイノベーションをリード

液体懸濁濃縮剤は2025年のSDHIファンジサイド市場シェアの57.25%を占めており、その優れた取り扱い特性、タンク混合適合性、施用の柔軟性によるものです。水和性顆粒剤は2031年にかけて8.74%のCAGRで成長しており、低い包装コスト、優れた保存安定性、特定の用途における固体製剤に対する農業従事者の選好によって支えられています。乳剤と水和剤は特殊用途および地域市場でのプレゼンスを維持し、粉剤と可溶性粉剤はニッチな市場セグメントに対応しています。

製剤セクターは、デリバリーシステムと補助剤技術を通じて生物学的有効性の向上、環境への影響の最小化、ユーザー安全性の強化に重点を置いています。特定の製剤タイプに対する規制要件は、確立された製造能力と登録専門知識を持つ企業に競争上の優位性を提供します。地域の選好、施用機器の要件、規制基準が、異なる地域における製品開発と市場戦略を形成しています。

地域分析

欧州は2025年のSDHIファンジサイド市場シェアの33.74%を占めています。同地域の広大なシリアル生産、充実した農業普及サービス、厳格なスチュワードシップ要件により、SDHIは耐性管理戦略の不可欠な要素として確立されています。総合的病害虫管理慣行を支援する同地域の補助金制度は、規制上の課題にもかかわらずプレミアム殺菌剤への需要を維持しています。ドイツ、フランス、英国は集約的なシリアル生産と確立されたSDHI使用により主要市場として機能しています。スペインとイタリアは特に果物・野菜における特殊作物用途に注力しています。フランス食品・環境・労働衛生安全庁(ANSES)および欧州食品安全機関(EFSA)による継続的な規制審査が、特定の欧州地域における将来の市場成長に影響を与える可能性があります。

アジア太平洋地域は2031年にかけて9.52%のCAGRで最も高い成長率を示しています。この成長は中国とインドにおける農業近代化、新しいSDHI製品承認、様々な作物システムにわたる病害圧力の増加に起因しています。中国の国内SDHI製造能力と主要有効成分に関する規制枠組みが地域成長を支えています。インドの特殊作物における拡大と改善された最大残留基準値(MRL)基準が市場発展を促進しています。日本とオーストラリアは一貫したSDHI使用とプレミアム価格の受容を持つ確立された市場を代表しています。

北米は、SDHIが主要な耐性管理ソリューションを提供するトウモロコシおよび大豆栽培を中心とした広大な穀物生産と包括的な病害管理プログラムを通じて一貫した成長を維持しています。南米、中東、アフリカは農業生産の拡大と殺菌剤採用の増加を通じて成長機会を提示しています。ブラジルの農業拡大と大豆・トウモロコシ用途のSDHI承認は大きな市場ポテンシャルを提供し、アルゼンチンおよびその他の地域市場はシリアルと特殊作物向けのSDHIプログラムを発展させています。

規制環境

残留基準の遵守要件とリスク低減要件は、主要な農業市場全体でSDHI殺菌剤の規制環境を引き続き形成している。中国では、GB 2763-2026(農薬最大残留限度に関する国家食品安全標準)が国家衛生健康委員会、農業農村部、国家市場監督管理総局によって公表され、2026年3月1日に施行された。この改訂により、幅広い農薬を対象としたMRLの枠組みが拡大され、農産物の輸出コンプライアンス計画に影響を与える新たな指標が追加された。

米国では、米国EPAが2026年5月に絶滅危惧種および危急種への影響を軽減するための殺菌剤戦略の草案を発表し、散布に重点を置いた緩和策(例:ドリフト管理)を通じて、殺菌剤の使用を絶滅危惧種法の実施と整合させている。最終決定は2026年秋を目標としている。欧州では、EFSAが農薬残留物およびSDHIの作用機序に関する科学的評価とモニタリングを継続的に実施しており、スチュワードシップ、記録管理、残留モニタリングが、SDHIベースの製品や混合剤の登録および市場アクセスにおいて依然として中心的な要素となっている。

競合環境

BASF SE、Syngenta Group、Bayer AG、Corteva Agriscience、FMC Corporationが2024年のSDHIファンジサイド市場シェアの大部分を支配しており、市場集中度は中程度であることを示しています。BASF SEはフルキサピロキサド、イソフルシプラム、フルオピラム製品の幅広いポートフォリオを通じて市場リーダーシップを維持しています。Syngenta Groupはベンゾビンジフルピル製剤とデジタル農学統合により第2位を保持しています。Bayer AGは混合製品と種子処理バリアントを通じたライフサイクル延長に注力しています。Corteva AgrisccienceとFMC Corporationは標的作物セグメントと新規有効成分を通じて特化したポジションを維持しています。

特許満了がジェネリックメーカーと地域専門企業に機会を創出し、特に国内生産能力が拡大し続けるアジア太平洋市場において、市場ダイナミクスが進化しています。BASFはSDHIプログラムとカーボンクレジット検証を統合し、SyngentaはXarvioの推奨にリアルタイムの病害モデリングを組み込んでいます。特許満了はジェネリックメーカーに機会を提供する一方、スチュワードシップ要件とデジタル統合要件は確立された企業に競争上の優位性を提供します。サプライチェーンの強靭性と環境化学の整合性が戦略的優先事項となっています。

合併とクロスライセンス契約は能力拡大に向けた業界の取り組みを反映しています。CortevaのBASFとの大豆協業は除草剤耐性とSDHIに焦点を当てた殺菌剤種子処理を組み合わせています。規制コンプライアンス要件とスチュワードシッププログラムへの投資は小規模競合他社に参入障壁を生み出す一方、確立された企業が規制市場においてプレミアムポジショニングと価格優位性を維持することを可能にしています。

SDHIファンジサイド産業リーダー

BASF SE

Syngenta Group

Bayer AG

Corteva Agriscience

FMC Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:BASFはオーストラリアで穀物、豆類、キャノーラを対象にBalaya殺菌剤(Revysol + F500)を発売した。この発売により、耐病性管理と可変的な病害圧力下での性能が製品選定を左右する主要穀物市場において、BASFの殺菌剤ポートフォリオが拡大した。

- 2025年10月:BASFは大豆、キャノーラ、乾燥豆類向けのZorina殺菌剤(Revysolを含有)について米国EPAの登録を取得した。この登録により主要な畝作物における対応可能な栽培面積が拡大し、輪作プログラムで使用される新たなラベルや混合剤を通じてポートフォリオのライフサイクル管理が支援される。

- 2024年5月:Syngentaは、ADEPIDYN技術(有効成分:ピディフルメトフェン)を中心に殺菌剤ポートフォリオを強化した。この動きは、複数の作物にわたる高効果殺菌剤と統合的な耐性管理プログラムにおけるSyngentaの差別化を支えるものである。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査において、SDHI殺菌剤市場とは、主要な作物および非作物用途において真菌病害を防除するために販売されるコハク酸脱水素酵素阻害剤系殺菌剤製品の価値を指し、各地域における販売時点で計上される。

対象範囲の除外事項:非SDHI系殺菌剤化学物質、下流の農産物出力の価値、農場サービス労働および散布機器は対象外とする。

セグメンテーション概要

- 用途別

- 穀物・シリアル

- 豆類・油糧種子

- 商業作物

- 果物・野菜

- 芝生・観賞植物

- その他の用途(飼料・牧草、花卉など)

- 施用方法別

- 葉面散布

- 種子処理

- 収穫後処理

- 有効成分別

- ボスカリド

- フルオピラム

- フルキサピロキサド

- ビキサフェン

- ベンゾビンジフルピル

- イソフルシプラム

- その他(ペンチオピラド、セダキサン、イサフルメットなど)

- 製剤タイプ別

- 液体懸濁濃縮剤

- 水和性顆粒剤

- 乳剤

- 水和剤

- その他の製剤(粉剤、可溶性粉剤など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- スペイン

- 英国

- フランス

- ドイツ

- ロシア

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東

- サウジアラビア

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、製品ラベルと許可作物が実際の需要を形成するため、SDHI有効成分がどこで登録され、現場でどのように使用されているかを把握することから始めた。農薬規制ポータル、食品残留物および最大残留限度に関する公表資料、各国の農業統計、FAO形式の作物面積・収量データといった公開情報源を参照し、作物別・地域別の需要プールを設定する上で役立てた。

農学的需要を市場価値へ変換するため、農薬関連貨物の税関・貿易統計、有効成分および製剤活動に関する特許データベース、製品構成の手がかりとなる企業の公開資料や投資家向け資料といった情報源も参照した。一部の箇所では、企業財務に特化した有料サブスクリプションおよび出荷レベルの貿易データベースを用いて、数量と価格動向の整合性を確認した。これらの例はあくまで参考であり、ギャップを埋め、前提を確認するために他にも多くの公開情報源や参考資料を利用した。

一次インタビューおよび調査

一次調査では、SDHI製品がどのように購入・施用されているか、また病害圧力や耐性管理の実践に基づき、どの作物・地域でより強い採用が見られるかを確認した。製剤メーカー、流通業者、農学者、大規模農場経営者などバリューチェーン全体の関係者に聞き取りを行い、その後の追跡確認を通じて、価格帯、単剤製品と混合剤製品の割合、地域別の作物暦に基づく季節性を整合させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):14% | アジア太平洋:48% |

| ミドルティア:56% | 機能/部門責任者:29% | 欧州・中東・アフリカ:34% |

| 中小規模企業:15% | マネージャー:57% | 南北アメリカ:18% |

市場規模算定と予測

市場規模算定は、作物面積および生産パターンと、主要な真菌病害に対する典型的な防除強度を組み合わせ、地域別のSDHI用途需要プールに変換するトップダウン方式を用いて構築した。この構造を確立した後、作物別のヘクタール当たり価格サンプル、流通マージン、供給者構成の確認といった選択的なボトムアップ的な近似を用いて総計を相互確認し、最終的な数値が現実的なものとなるようにした。

モデルの主要な入力には、主要作物の作付面積および収穫面積、作物・季節別の殺菌剤散布頻度、殺菌剤プログラム内でのSDHIのシェア(輪作の実践を含む)、製剤別の平均販売価格の動向および混合剤の浸透度、使用可能な用量に影響する登録および残留限度の変化が含まれる。小規模作物や新興地域でデータが乏しい場合は、比較可能な作物からの代替的な前提を採用し、インタビューに基づく採用状況や価格に関するフィードバックを用いて修正した。

予測は、作付面積および強度指標に対する単純なトレンド適合に支えられたシナリオ分析を用いて策定し、その後、耐性管理、新製品発売、規制の厳格化に関する専門家の見解を反映して調整した。本見通しの結論は、防除対象面積、用量、価格動向によって成長経路が決定されるという、現場の実態に結びついたものである。

データ検証と更新サイクル

結果は、地域、作物暦、示唆される使用強度間の内部整合性を確認すること、また規制上または農学上の指標と一致しない急激な変動を検証することによって検証された。差異が確認された場合は、まず基礎となる推進要因を見直し、その後市場総計を再計算した上でレビューを行った。

複数段階にわたるアナリストレビューを実施し、前提、換算、単位処理を確認するとともに、価格や採用状況といった感度の高い入力については、必要に応じて追加のヒアリングを通じて再確認した。レポートは毎年更新され、重要な事象が発生した場合には中間更新が行われるほか、公開前の最終確認を実施し、最新情報が提供数値に反映されるようにしている。

Mordor IntelligenceのSDHI殺菌剤市場規模と他の公表推定値との比較

公表されているSDHI殺菌剤市場の価値は、各発行者が独自の対象年、対象範囲、価格ロジックを選択するため異なることが多く、これらの選択が総計を大きく変動させる可能性がある。実際には、最も大きな差異は、混合剤製品の計上方法、通貨のタイミングの取り扱い、そして調査が防除対象面積の実態に基づいているか、それとも高レベルの収益トレンドとして扱われているかによって生じる場合が多い。

一部の情報源は、より広範な作物保護の計上方法を採用するか、より早い基準年を用いて、防除対象ヘクタール数や用量に対する十分な確認を行わずに成長を延伸している。Mordor Intelligenceでは、市場をSDHI殺菌剤の販売のみとして計上し、予測を延伸する前に、作物別の防除強度、地域別の採用状況、現実的な価格推移に基づいて総計を照合している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.23 B (2026) | |

| 業界出版社A | USD 4.42 B (2025) | 異なる基準年を用いており、より平滑化された長期CAGRを適用しているように見受けられる。これは、残留基準の変更や混合剤の構成変化による短期的な変動を見落とす可能性があり、実現収益に影響を与える。 |

| 業界出版社B | USD 2.70 B (2023) | より早い年を基準としており、防除対象面積の拡大や高強度シーズンが明示的に再構築されていない場合、高使用作物における後年の採用拡大や価格の正常化を過小評価する可能性がある。 |

表に示された差異は主に基準年の選定と、計上される販売価値に何が含まれるかによって説明され、この2点が数値のほとんどを左右している。作物面積、散布強度、SDHIのシェアから需要を再構築し、チャネルからのフィードバックを通じて価格をストレステストすることで、この推定値はレビューおよび再現が可能な実務的変数に基づいたものとなっている。

レポートで回答される主要な質問

SDHIファンジサイド市場の現在の価値はいくらですか?

市場は2026年に42億3,000万米ドルと評価されています。

SDHIファンジサイド市場はどのくらいの速度で成長すると予測されていますか?

市場は2026年から2031年にかけて7.72%のCAGRを記録すると予測されています。

最大の収益シェアを持つ用途セグメントはどれですか?

穀物・シリアルが2025年の売上の44.22%をリードしました。

最も急速に成長すると予測されている地域はどこですか?

アジア太平洋地域は2031年にかけて9.52%のCAGRで拡大すると予測されています。

シリアルにおけるSDHI採用を促進している要因は何ですか?

多剤耐性の増加、気候変動による病害圧力、収量保護の必要性が需要を支えています。

SDHIの分野をリードする企業はどこですか?

BASF SE、Syngenta Group、Bayer AG、Corteva Agriscience、FMC Corporationが世界収益の大部分を集合的に支配しています。

最終更新日: