ヨーロッパ殺菌剤市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

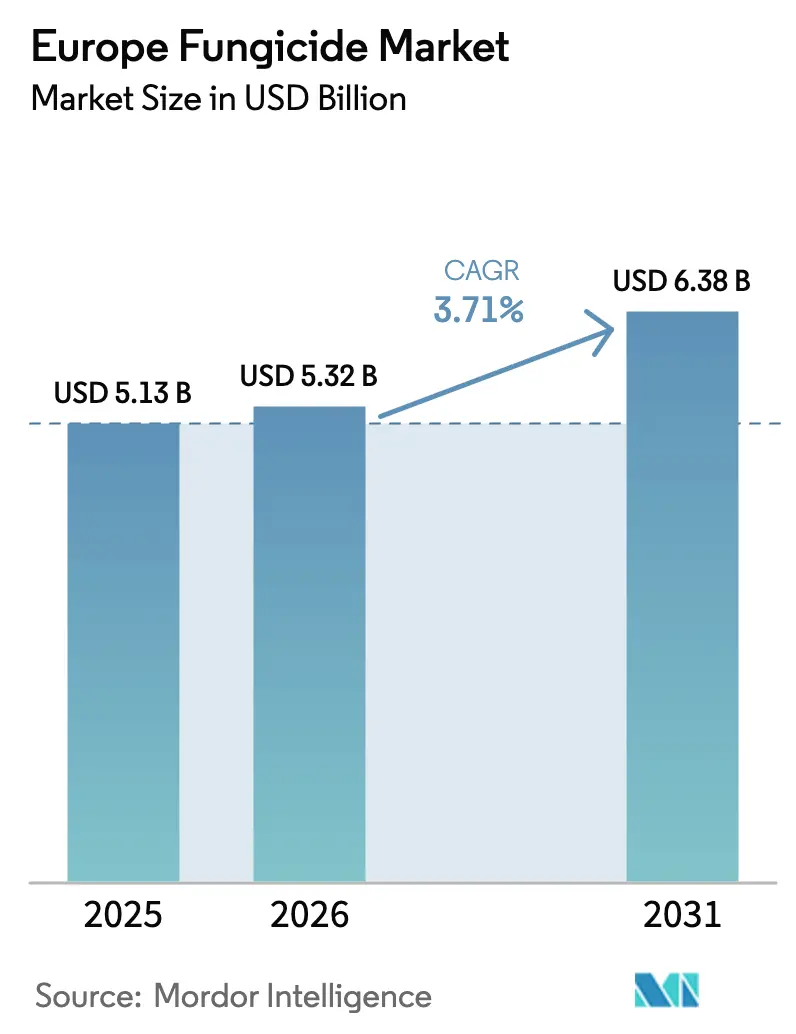

| 基準年の市場規模 (2025) | 5.13 十億米ドル |

| 市場規模 (2026) | 5.32 十億米ドル |

| 市場規模 (2031) | 6.38 十億米ドル |

| 成長率 (2026 - 2031) | 3.71% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ殺菌剤市場分析

ヨーロッパ殺菌剤市場規模は、2025年の51億3,000万USDから2026年には53億2,000万USDへと成長し、2026年から2031年にかけて3.71%のCAGRで2031年までに63億8,000万USDに達すると予測されています。気候変動の不安定化により、主要生産地帯すべてで菌類による病害圧力が強まる一方、欧州連合のファーム・トゥ・フォーク戦略は化学物質使用削減を義務付けており、ヨーロッパ殺菌剤市場全体でポートフォリオの優先順位が再編されています。農業者はカレンダー散布からセンサー誘導型プログラムへと移行しており、合成トリアゾールの登録取り消しのペースが加速することで、有機認証に適合するバイオベースの有効成分への需要が拡大しています。オランダ、デンマーク、英国では施設栽培面積が急速に拡大しており、残留物フリー製剤の新たな用途が生まれています。同時に、ブレグジット後の規制の乖離により、サプライヤーはヨーロッパ殺菌剤市場に対応する際に二重の最大残留基準(MRL)体制を管理する必要が生じており、製品ポジショニングと在庫計画がさらに複雑化しています。

レポートの主要ポイント

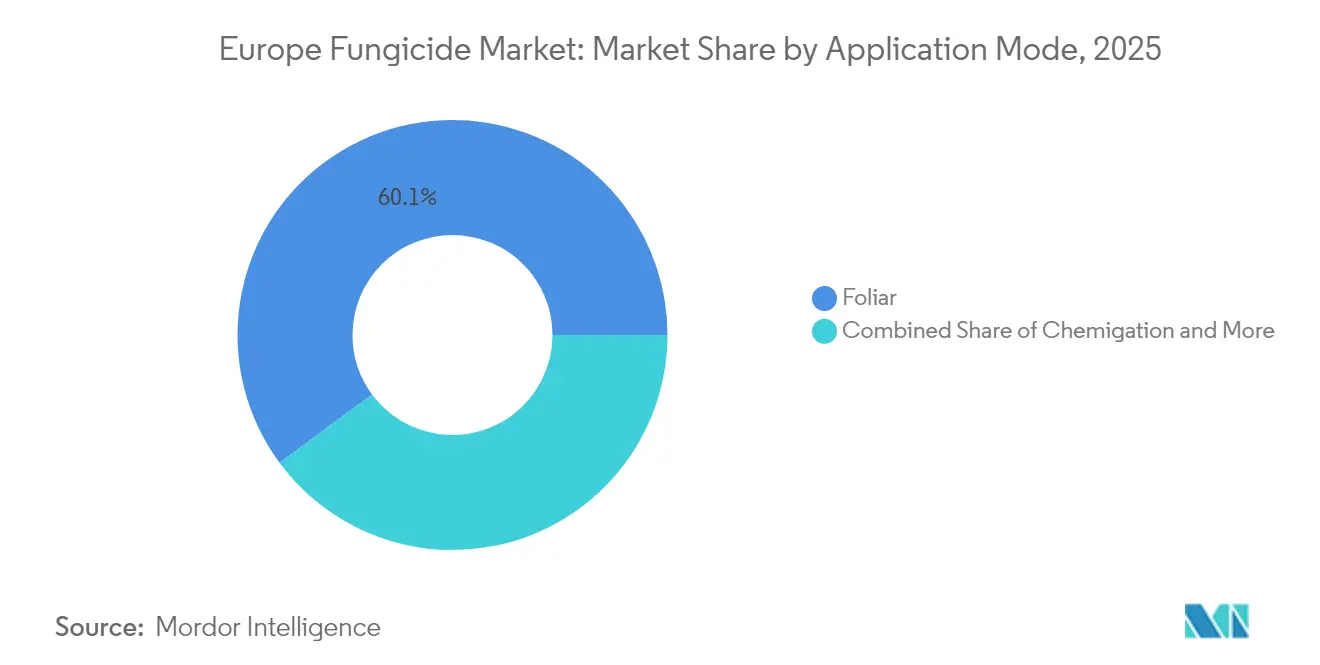

- 施用方法別では、葉面処理が2025年のヨーロッパ殺菌剤市場シェアの60.12%を占め、2031年にかけて3.82%のCAGRで拡大すると予測されています。

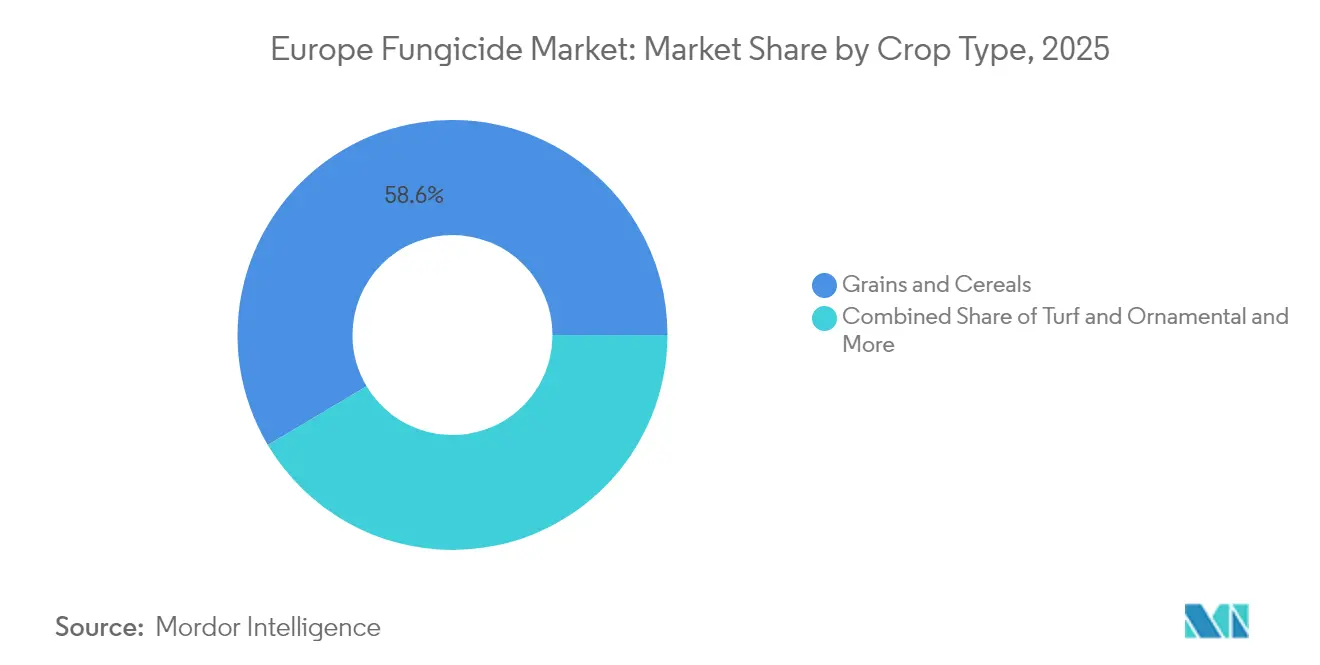

- 作物タイプ別では、穀物・シリアルが2025年のヨーロッパ殺菌剤市場規模の58.55%のシェアを占め、芝・観賞用の用途は2031年にかけて4.02%のCAGRで成長すると予測されています。

- 地域別では、スペインが2025年のヨーロッパ殺菌剤市場において17.65%の売上シェアでトップとなり、フランスは2031年にかけて5.74%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ殺菌剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気候変動の不安定化による菌類病害の発生増加 | +0.8% | スペイン、フランス、イタリア、中央ヨーロッパ | 長期(4年以上) |

| 欧州連合全域における総合的病害虫・抵抗性管理プログラムの採用 | +1.2% | ドイツ、フランス、オランダ、東ヨーロッパ | 中期(2~4年) |

| 低毒性・バイオベース有効成分の継続的な上市 | +0.6% | 北ヨーロッパ、有機農業地帯 | 中期(2~4年) |

| 北ヨーロッパ全域における施設栽培農業の拡大 | +0.9% | オランダ、デンマーク、ドイツ、英国 | 短期(2年以内) |

| 有機転換期における生物刺激剤・殺菌剤配合製剤の急速な成長 | +0.7% | フランス、ドイツ、イタリア | 中期(2~4年) |

| 英国MRLにおけるブレグジット後の乖離が使用パターンを再編 | +0.5% | 英国、ヨーロッパ輸出国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

気候変動の不安定化による菌類病害の発生増加

気候変動の不安定化はヨーロッパの病害圧力パターンを根本的に変化させており、スペインでは2024年の前例のない降雨イベントにより、ワイン産地でべと病の発生が34%増加したと報告されています[1]出典:欧州環境機関、「農業部門における気候変動適応」、eea.europa.eu 。気温の上昇により、以前は病原体が生存できなかった北方の緯度でも病原体が生き残れるようになり、不規則な降水が最適な感染ウィンドウを生み出し、従来の散布タイミングプロトコルに課題をもたらしています。欧州疾病予防管理センターは、特に収量損失が直接的な経済的影響をもたらす高付加価値作物において、適応的管理戦略を必要とする病害分布図の変化を記録しています。フランスのワイン産業は、気象モニタリングと精密殺菌剤散布技術を統合した気候適応型病害管理システムに年間1億2,700万ユーロ(1億3,500万USD)を投資しています。

欧州連合全域における総合的病害虫・抵抗性管理プログラムの採用

EU加盟国全体で総合的病害虫管理の採用が加速しており、ドイツの連邦消費者保護庁は2024年までに商業農業事業の89%にIPMプロトコルを義務付けています。欧州ファーム・トゥ・フォーク戦略は2030年までに化学農薬使用量を50%削減することを目標とし、殺菌剤の作用機序をローテーションさせ生物的防除剤を統合する抵抗性管理プロトコルの体系的な採用を推進しています。オランダの精密農業イニシアチブは、センサー誘導型散布タイミングと標的型病害予測モデルにより、収量安定性を維持しながら殺菌剤使用量を23%削減することを実証しています。

低毒性・バイオベース有効成分の継続的な上市

ヨーロッパの規制経路を通じてバイオベース有効成分の開発が加速しており、欧州食品安全機関(EFSA)は2024年に従来の合成化合物3件に対して12件の新規生物学的殺菌剤を承認しました。欧州委員会のホライズン・ヨーロッパプログラムは持続可能農業研究に24億ユーロ(26億USD)を配分し、有機認証基準を満たしながら商業的有効性を発揮する生物的防除ソリューションを優先しています。デンマークの農業バイオテクノロジー部門は微生物殺菌剤開発に3億4,000万USDのベンチャーキャピタル資金を集め、同国の発酵技術の専門知識と規制に友好的な環境を活用しています。

北ヨーロッパ全域における施設栽培農業の拡大

施設栽培農業の拡大が北ヨーロッパの殺菌剤需要パターンを変革しており、オランダは2024年に847ヘクタールのハイテク温室施設を追加し、年間12%の成長を示しています。これらのシステムでは、湿度管理と空気循環が精密散布技術に有利な独自の病害圧力ダイナミクスを生み出す密閉環境に最適化された特殊な殺菌剤製剤が必要です。デンマークの垂直農業イニシアチブは1億5,600万ユーロ(1億6,600万USD)の投資資本を集め、水耕システムと消費者安全要件に適合する残留物フリー殺菌剤への需要を生み出しています。英国のブレグジット後の農業戦略は施設栽培による食料安全保障を重視しており、持続可能な作物保護プロトコルとエネルギー効率の高い生産システムを優先する23の新規温室プロジェクトを政府インセンティブが支援しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高リスクトリアゾールに対する欧州の厳格な規制と更新拒否 | -0.9% | ヨーロッパ全域、ドイツ・フランス・オランダでの急速な段階的廃止 | 短期(2年以内) |

| 農薬不使用農産物への消費者シフトによる散布頻度の制限 | -0.6% | 北ヨーロッパ、有機農業クラスター | 中期(2~4年) |

| アジアからの主要トリアゾール中間体の供給ボトルネック | -1.1% | 輸入依存市場 | 短期(2年以内) |

| 病害抵抗性作物品種の採用増加 | -0.4% | ドイツ、フランス、オランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高リスクトリアゾールに対する欧州の厳格な規制と更新拒否

欧州規制当局はトリアゾール殺菌剤の規制を加速させており、欧州食品安全機関(EFSA)は2024年に6つの有効成分の更新を拒否し、内分泌かく乱の懸念に基づいてさらに11の化合物の審査手続きを開始しました[2]出典:欧州食品安全機関、「農薬データベースとリスク評価」、efsa.europa.eu。化学物質安全に対する欧州委員会の予防的アプローチは、農業者が確立された病害防除ツールへのアクセスを失うことで市場混乱を引き起こしており、特にトリアゾール抵抗性管理が標準的な慣行となっている穀物において顕著です。ドイツの連邦消費者保護庁はテブコナゾール製剤に緊急使用制限を実施し、34万ヘクタールの冬小麦生産に影響を与え、代替化学プラットフォームの急速な採用を余儀なくさせています。

農薬不使用農産物への消費者シフトによる散布頻度の制限

農薬不使用農産物に対する消費者の嗜好がヨーロッパ市場全体で強まっており、有機食品の売上は2024年に528億ユーロ(562億USD)に達し、年間9.1%の成長と総食品支出の4.2%を占めています。小売チェーンは有機基準を超えた殺菌剤散布を制限するゼロ残留認証プログラムを実施しており、合成化学物質の投入を完全に排除した生産者に市場プレミアムをもたらしています[3]出典:欧州委員会、「EUにおける有機農業」、ec.europa.eu。ドイツのディスカウント小売業者は、プライベートブランドプログラムに供給する慣行農業者の散布頻度を事実上制限する残留検査プロトコルを義務付けており、生産面積が維持されているにもかかわらず殺菌剤需要を減少させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施用方法別:葉面散布が精密統合をリード

精密農業の統合が2025年の市場シェア60.12%における葉面散布の優位性を牽引しており、北ヨーロッパ全域での施設栽培農業の拡大が特殊な密閉システム用製剤への需要を生み出すことで、このセグメントは2031年にかけて3.82%のCAGRで成長すると予測されています。この重要な市場ポジションは、殺菌剤を植物表面に直接届ける方法の優れた効率性と、様々な作物タイプにわたる広範な採用に起因しています。

ヨーロッパ全域の農業者は、標的病原体へのより良いカバレッジと直接接触を提供できる葉面散布を好んでおり、うどんこ病、さび病、疫病、その他の葉面病害の防除に特に効果的です。この方法の人気は、散布タイミングの柔軟性によってさらに高まっており、農業者は病害の発生に迅速に対応し、病害防除に最適な条件のときに処理を施用することができます。さらに、散布技術と機器の進歩により葉面散布はより精密でコスト効率が高くなり、市場における継続的な優位性に貢献しています。

作物タイプ別:シリアルが数量を支え、特殊セグメントがイノベーションを牽引

穀物・シリアルは2025年に58.55%の市場シェアを維持しており、これは欧州大陸の食料安全保障の優先事項と、従来の化学プラットフォームに対する規制上の制約にもかかわらず一貫した病害防護を必要とする気候適応型生産システムを反映しています。このセグメントの優位性は、さび病、黒穂病、フザリウム頭部腐敗病などの菌類病害に非常に感染しやすい小麦、トウモロコシ、米、大麦などの作物が地域全体で広く栽培されていることによってさらに強化されています。フランス、ドイツ、ロシアなどの主要穀物生産国の農業者は、作物を保護し高収量を確保するために殺菌剤に大きく依存しています。精密農業技術と高度な散布機器の採用により、穀物作物への殺菌剤のより正確で標的を絞った施用が可能となり、セグメントの市場ポジションをさらに強化しています。

芝・観賞用セグメントは、都市化トレンドとヨーロッパの大都市圏全体で一貫した景観美観を求める拡大するホスピタリティインフラに牽引され、2031年にかけて4.02%のCAGRで最も速い成長を示すと予測されています。このセグメントの拡大は、強力な花卉産業と観賞植物の広範な物流ネットワークを持つオランダなどの国で特に顕著です。芝・観賞植物の美観価値と健康を維持するための病害管理の重要性に対する認識の高まりが、特殊な殺菌剤ソリューションへの需要を牽引しています。さらに、ヨーロッパ全域でのゴルフコース、スポーツフィールド、公共スペースへの投資の増加が、芝部門における殺菌剤施用の新たな機会を生み出しています。

地域分析

スペインは2025年に17.65%の市場シェアでトップとなり、地中海の園芸、大西洋岸の穀物、集約的温室生産にまたがる多様な農業システムを活用して、特殊な殺菌剤ソリューションへの持続的な需要を生み出しています。同国の農業輸出志向が国際市場基準を満たす残留基準適合製剤の採用を促進する一方、気候変動の不安定化がワイン産地と柑橘類生産地域全体で病害圧力を強めています。スペインの農業者は、特にオリーブ、小麦、大麦などの高付加価値作物の保護において、高度な病害管理慣行をますます採用しています。多様な作物ポートフォリオ、集約的農業慣行、菌類病害の蔓延の組み合わせにより、スペインは商業殺菌剤メーカーにとって重要な市場として確立されています。

フランスは2031年にかけて5.74%のCAGRで最も速く成長する市場として台頭しており、生物刺激剤・殺菌剤配合製剤と生物学的代替品への需要を生み出す政府支援の有機転換プログラムによって推進されています。同国の農業慣行は、化学殺菌剤と抵抗性品種栽培の両方による病害管理を重視しています。葉面病害の防除における有効性から農業者に好まれる葉面殺菌剤散布方法の優位性が、市場の堅調な成長に貢献しています。フランスの農業政策と農業者啓発プログラムが市場の拡大可能性をさらに強化しています。

オランダとデンマークを含む北ヨーロッパ市場は施設栽培農業の拡大を牽引しており、温室システムでは湿度管理と精密散布が独自の病害管理機会を生み出す密閉生産環境に最適化された特殊製剤が必要です。ドイツは精密農業の採用と施設栽培の拡大を通じて重要な市場プレゼンスを維持しており、イタリアの特殊作物への注力は革新的な製剤にプレミアム価格の機会をもたらしています。

競合環境

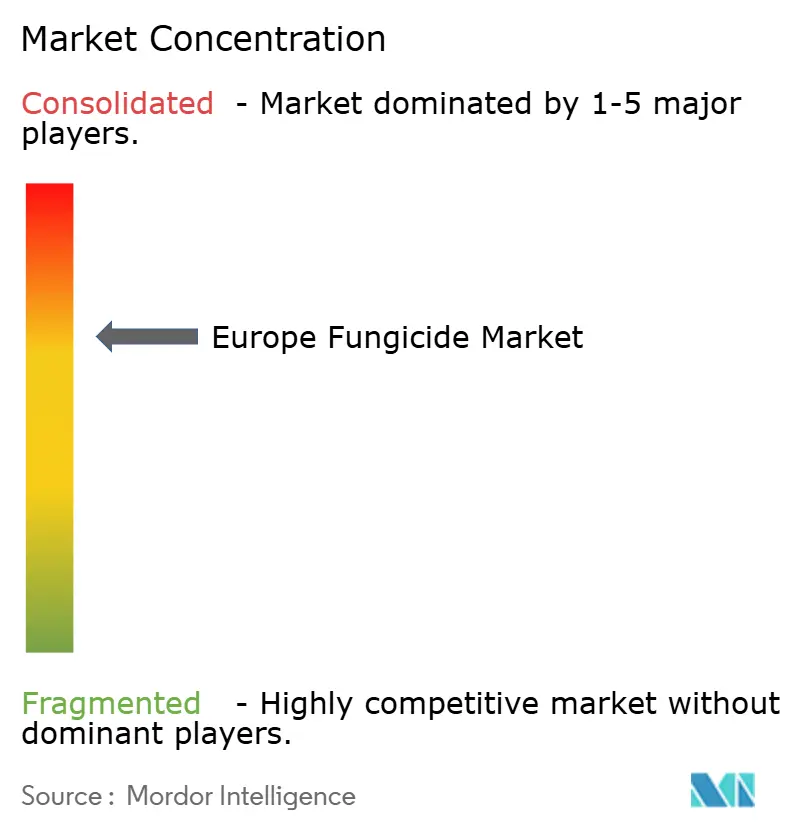

ヨーロッパ殺菌剤市場は、広範な研究能力と確立された流通ネットワークを持つグローバルな農業化学コングロマリットが支配する適度に集約された構造を示しています。Syngenta Group、BASF SE、Bayer AG、UPL Limited、Corteva Agriscierenceは、幅広い製品ポートフォリオ、技術的専門知識、強固な財務リソースを活用して市場ポジションを維持する主要プレーヤーです。地域の農業ニーズに対するニッチ市場への注力と深い理解を通じて地域専門企業はプレゼンスを維持していますが、その市場シェアは多国籍企業と比較して限定的なままです。

市場は、製品ポートフォリオと地理的リーチを拡大する必要性に主に牽引された重要な合併・買収活動を目撃しています。これらの統合により、買収企業の市場ポジションが強化され、包括的な作物保護化学ソリューションを提供できるようになっています。買収した技術と流通ネットワークの統合により、より強固な市場提供物が生まれ、市場集中度の向上にもつながっています。企業は地域の流通業者や農業サービスプロバイダーとの戦略的パートナーシップにますます注力し、市場浸透と顧客リーチを強化しています。

ヨーロッパ殺菌剤市場での成功は、製品の有効性を維持しながら持続可能で環境に優しいソリューションを開発する企業の能力にますます依存しています。市場の既存プレーヤーは、新規有効成分と改良製剤に注力した研究開発への継続的な投資を通じてポジションを強化しています。技術サポートと統合作物管理ソリューションを通じた流通業者や農業者との強固な関係構築が、市場シェアの維持に不可欠となっています。企業はまた、精密農業ソリューションを提供し製品散布効率を向上させるためにデジタル能力を拡大しています。

ヨーロッパ殺菌剤産業リーダー

Syngenta Group

BASF SE

Bayer AG

Corteva Agriscience

UPL Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年2月:Corteva Agriscierenceは、穀物専用に設計された同社初の殺菌剤製品Univoqを発売しました。Inatreqの独自の作用機序により、Univoqは既存のツールと比較して、シリアルを脅かす主要病害に対して予防的、治療的、長期持続的な有効性を発揮します。

- 2023年2月:Syngentaは、うどんこ病防除における重要な進歩であるOrondis Ultraを導入することで、トマト市場における業界標準としての地位を維持する意向を確認しました。

- 2023年1月:Bayerは、作物保護技術を強化し、より環境に優しい作物保護ソリューションを生み出すためにOerth Bioとの新たなパートナーシップを締結しました。

ヨーロッパ殺菌剤市場レポートの範囲

チェミゲーション、葉面散布、燻蒸、種子処理、土壌処理が施用方法のセグメントとしてカバーされています。商業作物、果物・野菜、穀物・シリアル、豆類・油糧種子、芝・観賞用が作物タイプのセグメントとしてカバーされています。フランス、ドイツ、イタリア、オランダ、ロシア、スペイン、ウクライナ、英国が国別セグメントとしてカバーされています。| チェミゲーション |

| 葉面散布 |

| 燻蒸 |

| 種子処理 |

| 土壌処理 |

| 商業作物 |

| 果物・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 芝・観賞用 |

| フランス |

| ドイツ |

| イタリア |

| オランダ |

| ロシア |

| スペイン |

| ウクライナ |

| 英国 |

| その他のヨーロッパ |

| 施用方法 | チェミゲーション |

| 葉面散布 | |

| 燻蒸 | |

| 種子処理 | |

| 土壌処理 | |

| 作物タイプ | 商業作物 |

| 果物・野菜 | |

| 穀物・シリアル | |

| 豆類・油糧種子 | |

| 芝・観賞用 | |

| 地域 | フランス |

| ドイツ | |

| イタリア | |

| オランダ | |

| ロシア | |

| スペイン | |

| ウクライナ | |

| 英国 | |

| その他のヨーロッパ |

市場の定義

- 機能 - 殺菌剤は、菌類による作物への被害を防除または予防し、収量損失を防ぐために使用される化学物質です。

- 施用方法 - 葉面散布、種子処理、土壌処理、チェミゲーション、燻蒸は、作物保護化学品が作物に施用されるさまざまな施用方法の種類です。

- 作物タイプ - これは、シリアル、豆類、油糧種子、果物、野菜、芝、観賞用作物による作物保護化学品の消費を表しています。

| キーワード | 定義#テイギ# |

|---|---|

| 総合的雑草管理(IWM) | 総合的雑草管理(IWM)は、問題のある雑草を防除する最良の機会を生産者に与えるために、生育期間を通じて複数の雑草防除技術を組み込むアプローチです。 |

| 宿主 | 宿主とは、有益な微生物と関係を形成し、それらの定着を助ける植物です。 |

| 病原体 | 病気を引き起こす生物。 |

| 除草剤灌漑施用 | 除草剤灌漑施用は、灌漑システムを通じて除草剤を施用する効果的な方法です。 |

| 最大残留基準(MRL) | 最大残留基準(MRL)は、植物や動物から得られた食品または飼料中の農薬残留物の最大許容限度です。 |

| IoT | モノのインターネット(IoT)は、他のIoTデバイスやクラウドと接続してデータを交換する相互接続されたデバイスのネットワークです。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種は、作物に使用される除草剤に耐性を持つように遺伝子操作された植物種です。 |

| チェミゲーション | チェミゲーションは、灌漑システムを通じて農薬を作物に施用する方法です。 |

| 作物保護 | 作物保護は、農業作物に被害をもたらす害虫、雑草、植物病害などのさまざまな有害生物から作物収量を保護する方法です。 |

| 種子処理 | 種子処理は、種子または苗を種子由来または土壌由来の有害生物から消毒するのに役立ちます。殺菌剤、殺虫剤、殺線虫剤などの作物保護化学品が種子処理に一般的に使用されます。 |

| 燻蒸 | 燻蒸は、有害生物を防除するために気体状の作物保護化学品を施用することです。 |

| 誘引剤 | 誘引剤は、有害生物を誘引し、毒殺を含むさまざまな方法で駆除するために使用される食物またはその他の物質です。 |

| 接触型殺菌剤 | 接触型農薬は作物の汚染を防ぎ、菌類病原体と戦います。有害生物(菌類)に接触したときのみ作用します。 |

| 浸透移行性殺菌剤 | 浸透移行性殺菌剤は植物に吸収され、植物内で移行する化合物であり、病原体による攻撃から植物を保護します。 |

| 集団薬物投与(MDA) | 集団薬物投与は、多くの顧みられない熱帯病を防除または排除するための戦略です。 |

| 軟体動物 | 軟体動物は作物を食害し、作物被害と収量損失を引き起こす有害生物です。軟体動物にはタコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 出芽前除草剤 | 出芽前除草剤は、発芽した雑草の幼植物が定着するのを防ぐ化学的雑草防除の一形態です。 |

| 出芽後除草剤 | 出芽後除草剤は、種子または苗の出芽(発芽)後に雑草を防除するために農地に施用されます。 |

| 有効成分 | 有効成分は、有害生物を殺傷、防除、または忌避する農薬製品中の化学物質です。 |

| 米国農務省(USDA) | 農務省は、食料、農業、天然資源、および関連する問題についてのリーダーシップを提供しています。 |

| アメリカ雑草科学学会(WSSA) | WSSAは非営利の専門学会であり、雑草に関連する研究、教育、普及活動を促進しています。 |

| 懸濁濃縮剤 | 懸濁濃縮剤(SC)は、固体の有効成分が水中に分散した作物保護化学品の製剤の一つです。 |

| 水和剤 | 水和剤(WP)は、散布前に水と混合すると懸濁液を形成する粉末製剤です。 |

| 乳剤 | 乳剤(EC)は、散布液を作るために水で希釈する必要がある農薬の濃縮液体製剤です。 |

| 植物寄生性線虫 | 寄生性線虫は作物の根を食害し、根に被害を与えます。これらの被害により、土壌由来の病原体による植物への感染が容易になり、作物または収量の損失をもたらします。 |

| オーストラリア雑草戦略(AWS) | 環境・侵入生物委員会が所有するオーストラリア雑草戦略は、雑草管理に関する国家的な指針を提供しています。 |

| 日本雑草学会(WSSJ) | 日本雑草学会は、研究発表と情報交換の機会を提供することで、雑草被害の防止と雑草の価値の活用に貢献することを目的としています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム