米国殺菌剤市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.03 十億米ドル |

| 市場規模 (2026) | 1.07 十億米ドル |

| 市場規模 (2031) | 1.3 十億米ドル |

| 成長率 (2026 - 2031) | 4.01% CAGR |

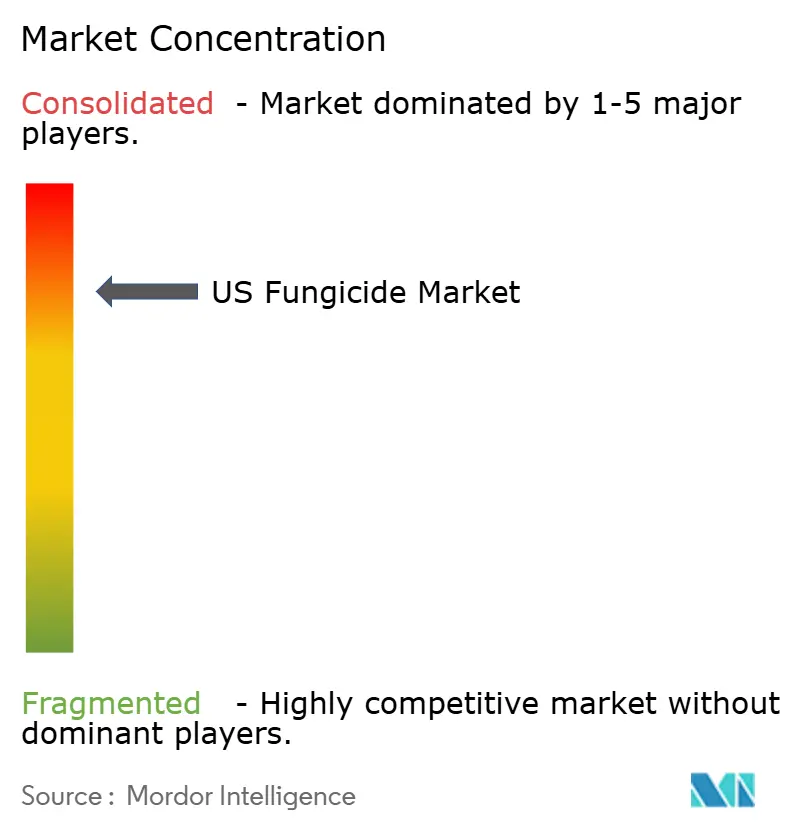

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国殺菌剤市場分析

米国殺菌剤市場規模は、2025年の10億3,000万米ドルから2026年には10億7,000万米ドルに成長し、2026年~2031年の4.01%のCAGRで2031年までに13億米ドルに達すると予測されています。成長は、トウモロコシおよび大豆の作付面積の拡大、SDHI(コハク酸脱水素酵素阻害剤)とアゾール系の混合製剤の急速な普及、および生産者の投資対効果を向上させる精密施用技術によって推進されています。残留物や流出に関する規制強化の高まりが、リスク低減型の生物学的製剤への需要を誘導する一方、大手小売業者のプライベートブランドプログラムがブランド合成製品への価格圧力をかけています。バイオ殺菌剤スタートアップへのベンチャーキャピタルの流入は、ハイブリッド病害防除ソリューションへの信頼を示しており、不耕起農法に対するカーボンクレジットのインセンティブが標的型殺菌剤使用を促進しています。これらの力が相まって、農学的有効性、環境コンプライアンス、およびコスト規律を均等に両立させる市場を形成しています。

主要レポートの要点

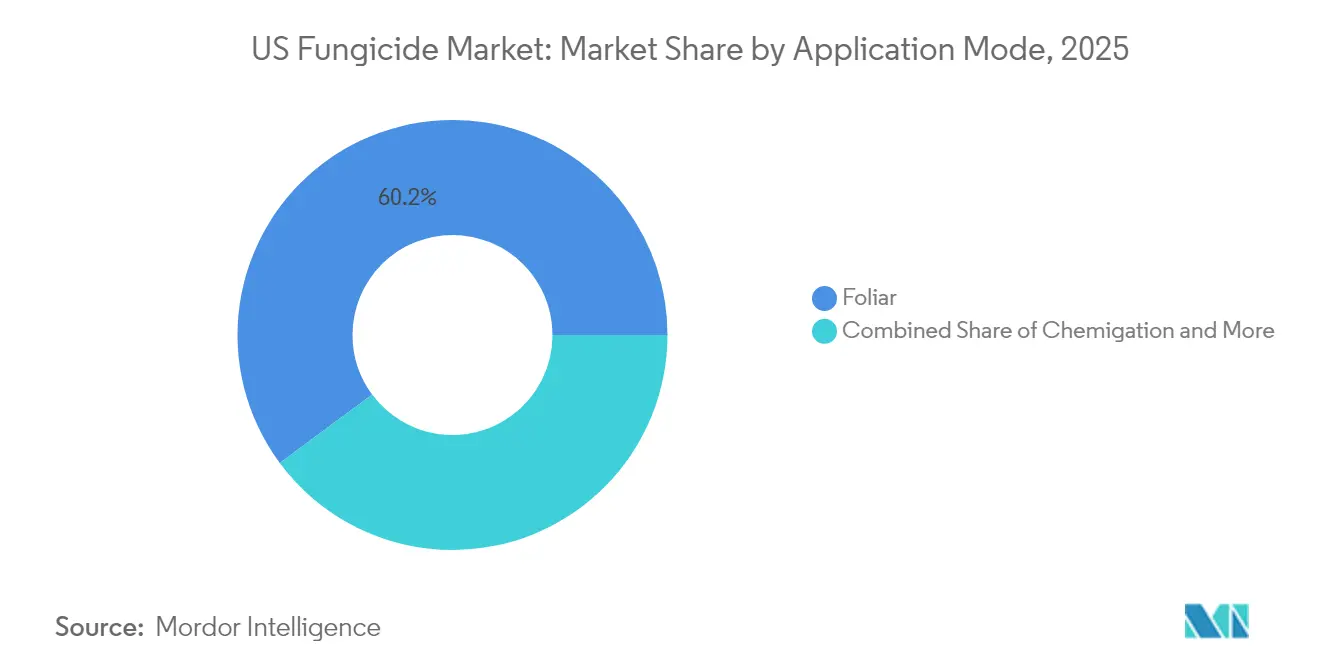

- 施用方法別では、葉面散布が2025年の米国殺菌剤市場シェアの60.15%をリードしており、2031年にかけて4.28%のCAGRで拡大しています。

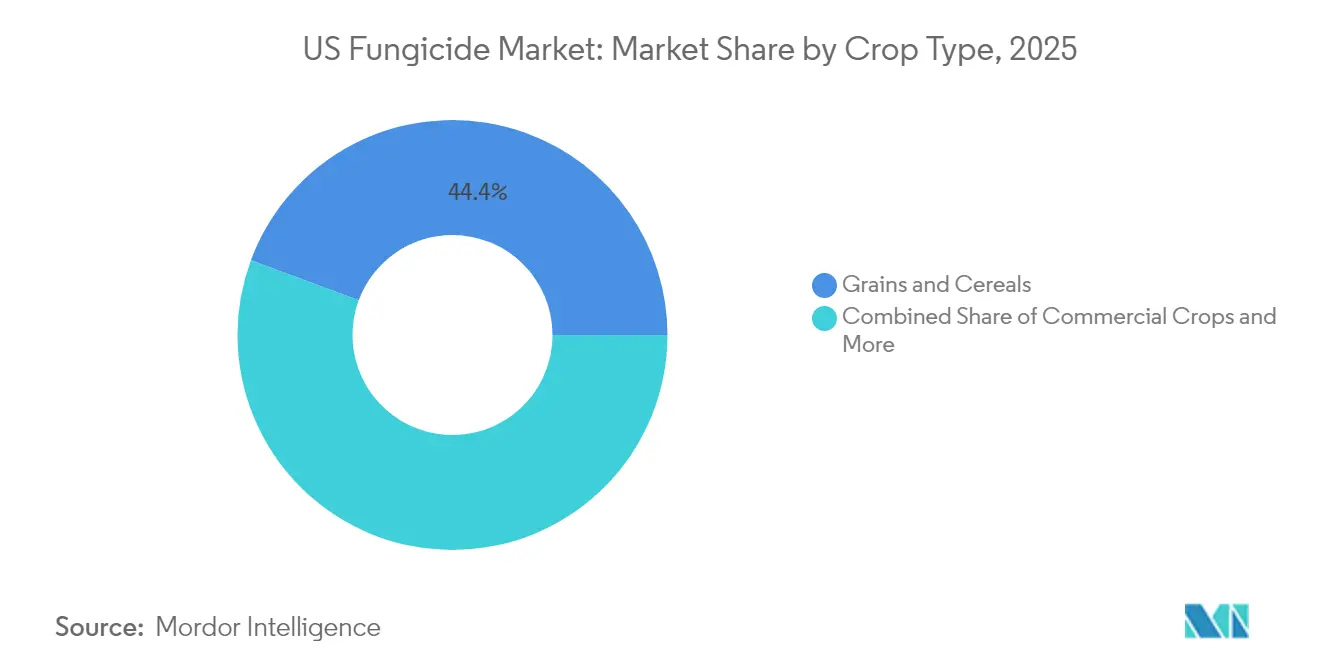

- 作物タイプ別では、穀物・シリアルが2025年の米国殺菌剤市場規模の44.35%のシェアを占め、2031年にかけて4.31%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国殺菌剤市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SDHI-アゾール系混合製剤で処理された大豆およびトウモロコシの作付面積の主流的急増 | +1.2% | 中西部コアからイースタンコーンベルトへの拡大 | 中期(2~4年) |

| 特用作物におけるQoI耐性病原体の発生増加 | +0.8% | カリフォルニア州セントラルバレー、フロリダ州柑橘地帯、太平洋岸北西部 | 長期(4年以上) |

| リスク低減型生物農薬に対するEPAの承認サイクルの加速 | +0.6% | 全国規模、カリフォルニア州・ニューヨーク州・フロリダ州の高付加価値作物地域での早期採用 | 短期(2年以内) |

| 大手農業小売チェーンによるプライベートブランド殺菌剤プログラムの急増 | +0.5% | 全国規模、中西部およびグレートプレーンズの流通ネットワークに集中 | 中期(2~4年) |

| 不耕起農法および標的型殺菌剤使用に対するカーボンクレジットのインセンティブ | +0.4% | 中西部およびグレートプレーンズ、アイオワ州・イリノイ州・ネブラスカ州のパイロットプログラム | 長期(4年以上) |

| ベンチャーキャピタルが支援する屋内農業が新たな高頻度散布機会を創出 | +0.3% | 都市回廊、制御環境農業クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

SDHI-アゾール系混合製剤で処理された大豆およびトウモロコシの作付面積の主流的急増

SDHI-アゾール系複合殺菌剤の採用により、コーンベルト全域の病害管理プログラムが変革されました。CortevのAdastrioとFMCのForcivoは、2024年に合計1,500万エーカー以上をカバーし、トウモロコシのタースポットおよび大豆のカエルアイ葉斑病の防除効果を向上させました[1]出典:ペンシルベニア州立大学普及サービス、「2025年更新版殺菌剤有効性表」、extension.psu.edu。生産者はこれらの収益が厳しいマージン圧力を相殺するため、プレミアム価格を支払う意欲があります。小売業者は耐性懸念の高まりに伴い、単一作用機序製品から複数作用機序製品へのシフトを報告しており、空中散布業者はより高容量の混合製剤需要に対応するため機材を刷新しています。このトレンドは、複合製品に対するEPA登録がさらに市場に参入するにつれて勢いを維持すると予測されています。

特用作物におけるQoI耐性病原体の発生増加

現地調査により、カリフォルニア州のブドウに影響を与ううどんこ病菌集団においてQoI耐性が80%を超えることが確認されており、フロリダ州の柑橘病原体においても同様の耐性レベルが出現しています[2]出典:カリフォルニア州農薬規制局、「農薬使用年次報告書2022年データサマリー」、cdpr.ca.gov。生産者は、マンコゼブなどの多部位作用型殺菌剤とDMI(脱メチル化阻害剤)およびSDHI系薬剤を組み合わせたローテーションプログラムへ移行しています。この切り替えにより1エーカーあたりのコストは上昇しますが、高付加価値作物における市場性のある収量を維持できます。普及サービスは散布間隔の短縮と多様な薬剤の使用を推奨しており、流通業者は製品販売に耐性管理トレーニングを組み合わせて提供しています。混合製剤とタンクミックス補助剤への需要も並行して増加しており、メーカーはQoI耐性を克服しつつ新たな規制上のハードルを引き起こさない新規有効成分の組み合わせを急ピッチで開発しています。

リスク低減型生物農薬に対するEPAの承認サイクルの加速

EPAの簡素化された審査経路により、適格製品の登録期間が36ヶ月から18ヶ月に短縮されました。AgroSpheresはベンチャー資金調達後にタイムオイル系バイオ殺菌剤の連邦ラベルを取得し、Micropep Technologiesはペプチドベースの製剤を推進するための資金調達を完了しました。承認の迅速化により参入障壁が低下し、化学大手とスタートアップ間の共同開発契約が促進されています[3]出典:環境保護庁、「リスク低減型農薬の登録」、epa.gov。流通業者は、残留物ゼロの小売プログラムへの準拠を望む果物・野菜生産者からの関心の高まりを観察しています。このシフトにより、有効性と持続可能性の両基準を満たすことができるハイブリッドな生物学的・合成的ソリューションに向けて研究開発予算が再配分されると予測されています。

大手農業小売チェーンによるプライベートブランド殺菌剤プログラムの急増

FBN Directなどの全国小売プラットフォームは、ブランド品とジェネリック殺菌剤の価格差を報告しています。Helena Agri-EnterprisesとNutrienは、旧来のブランド製剤の性能基準に匹敵する独自ブレンドを展開しています。高騰する生産コストに直面した生産者はこれらの低価格代替品を選択しており、小売業者はデータプラットフォームを活用してコスト削減と農学的適合性を強調しています。ブランドサプライヤーは管理ツールとデジタルモニタリングサービスをバンドルして対応していますが、マージン圧縮は続いています。この現象は、製品革新が続く中でも平均販売価格を抑制し続けると予測されています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 空中散布業者に対する再入場制限時間規則の強化 | -0.7% | 全国規模、特に大規模なトウモロコシおよび大豆農場 | 短期(2年以内) |

| 生鮮農産物における合成残留物に対する消費者の反発の高まり | -0.5% | カリフォルニア州特用作物、フロリダ州野菜、北東部生鮮市場 | 中期(2~4年) |

| チェサピークベイ流域における銅の流出制限の局所化 | -0.3% | メリーランド州、バージニア州、ペンシルベニア州の農業流域 | 中期(2~4年) |

| 大麻農場付近でのドリフト事故に対する保険料の上昇 | -0.2% | 合法的な大麻生産を行う州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

空中散布業者に対する再入場制限時間規則の強化

EPAの2024年労働者保護更新により、複数の殺菌剤クラスの再入場制限時間が12時間から24~48時間に延長されました。この改訂により、トウモロコシのVT~R3生育ステージにおける重要な時期のスケジュール管理が複雑になります。長い制限時間により1日の作業能力が低下するため、散布業者は高い労働コストに直面しています。生産者は、病害圧力がピークに達する前に散布機会が閉じてしまうことによる収量損失を報告しています。技術プロバイダーはGPS検証済みの散布記録でコンプライアンスの文書化と責任軽減を支援することで対応していますが、初期導入コストが短期的な需要を抑制しています。保険会社は保険料を最大25%引き上げており、運営費用がさらに増加しています。

生鮮農産物における合成残留物に対する消費者の反発の高まり

USDAの農薬データプログラムは2023年に生鮮農産物サンプルから殺菌剤残留物を検出し、メディアの注目が高まりました。プレミアム市場向けの小売チェーンは現在、連邦許容基準を超える残留物ゼロ認証を要求しています。カリフォルニア州とフロリダ州の特用作物生産者は、棚スペースへのアクセスを維持するために収穫前制限期間を延長するか、バイオ殺菌剤へのシフトを進めています。この移行は、特に高い病害圧力下において収量リスクをもたらします。業界団体は残留物データを文脈化するための普及キャンペーンに資金を提供していますが、消費者の認識は複数の高知名度合成有効成分に対する強力な需要制約として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施用方法別:葉面散布が精密なタイミングによりリーダーシップを維持

葉面散布プログラムは2025年の米国殺菌剤市場シェアの60.15%を占め、2031年にかけて4.28%で成長すると予測されており、トウモロコシ、大豆、特用作物での広範な使用を反映しています。このセグメントは、検出から処置までのサイクルを短縮するGPS対応ブーム制御とドローン支援スカウティングの恩恵を受けています。生産者は病害アラートに合わせて散布を行う柔軟性を重視しており、サプライヤーは複数の作用機序を効率化する三方向混合製剤を継続的に発売しています。北部州における油糧種子および豆類の作付面積の増加により、農家が白カビ病や炭疽病に直面する中で葉面散布の適用範囲がさらに広がっています。米国殺菌剤市場は灌漑施用との統合から漸進的な利益を示していますが、葉面散布は作物の生育段階への適応性から引き続き主流であり続けるでしょう。

種子処理需要はパーセンテージベースで最も急速に増加しており、Syngentaのビクトラートなどの複数病原体混合物に対するEPA承認によって支えられています。1エーカーあたりの量は少ないものの、現在ほぼすべてのトウモロコシおよび大豆の種子ユニットに殺菌剤成分が含まれており、累積売上を押し上げています。土壌処理および燻蒸プログラムは、より厳格なバッファー要件とラベル制限によって制約される高付加価値の果物・野菜システムにおいてニッチな位置を占めています。灌漑施用の採用は、可変施用量が節水目標と一致するネブラスカ州とカンザス州の灌漑ピボット地帯で最も強くなっています。将来的には、予測分析とオンデマンド葉面散布の相乗効果が葉面散布の地位を強固にしつつ、補完的な施用方法を可能にする可能性が高いです。

作物タイプ別:穀物・シリアルが数量を支え、特用作物が価値を牽引

穀物・シリアルは2025年の殺菌剤数量の44.35%を占め、中西部の広大なトウモロコシ作付面積を基盤に4.31%のCAGRで拡大しています。トウモロコシ単独に関連する米国殺菌剤市場規模は2024年に超過し、より多くの農家が二回散布プログラムを採用するにつれてさらなる利益が見込まれています。コムギの採用はグレートプレーンズで増加しており、SDHIベースの混合製剤が縞さび病の圧力下で収量と品質を保護しています。大豆需要は突然死症候群に直面する北部州で加速しています。

果物・野菜は、作付面積シェアが小さいにもかかわらず、ブドウやアーモンドを超えることが多い最高の1エーカーあたり支出をもたらします。銅、マンコゼブ、および生物学的製剤が残留物ゼロの小売契約を満たすために集約的なスケジュールでローテーションされます。豆類と油糧種子はコーンベルトを超えて市場への露出を広げており、白カビ病リスクがペプチドおよび微生物殺菌剤の早期採用を促進しています。ゴルフコースや造園業者にサービスを提供する芝生・観賞用市場は、広域スペクトル薬剤に対する規制の精査にもかかわらず安定した需要を維持しています。予測期間にわたって、価値成長は特用作物の集約化に依存する一方、数量成長は商品穀物の作付面積変化に追随するでしょう。

地域分析

中西部は、イリノイ州、アイオワ州、インディアナ州、ネブラスカ州にわたる密集したトウモロコシおよび大豆の作付けにより、殺菌剤消費の中心地であり続けています。タースポットの病害発生が着実に増加しており、1エーカーあたりの収益を引き上げる二重作用機序散布が促進されています。空中スカウティングを補助する州のコストシェアプログラムが採用をさらに後押ししています。米国殺菌剤市場は、北部の大豆生産者が白カビ病の発生に直面するミネソタ州とウィスコンシン州でも拡大しています。

カリフォルニア州は、ワイン用ブドウ、アーモンド、イチゴが高級製剤の頻繁な施用を必要とするため、最高付加価値地域を代表しています。特用作物生産者は2022年に硫黄を大量に施用し、小売業者の残留物制限に合致するバイオ殺菌剤の量も増加しています。水不足の圧力が、低施用量の液体硫黄および炭酸水素カリウム製品を優先する灌漑施用設備の導入を促進しています。リスク低減型ラベルに対する規制上のインセンティブが生物学的製剤の普及を加速させており、カリフォルニア州を次世代ハイブリッドの試験場にしています。

フロリダ州の柑橘および野菜作付面積が主導する南東部は、天候による散布の中断にもかかわらず、安定した数量消費地として位置づけられています。柑橘グリーニング病の圧力が銅とDMIのローテーションへの依存を高めていますが、流出制限により生産者はより低負荷の合成代替品へと移行しています。ジョージア州とサウスカロライナ州の野菜農場では、移植前に苗木の殺菌剤浸漬処理を必要とする温室育苗の採用が増加しています。

競合環境

米国殺菌剤市場は集中しており、上位の多国籍企業であるBASF SE、Bayer AG、Syngenta Group、UPL Limited、Corteva Agriscience が、広範なポートフォリオと確立された流通チャネルを通じて大きなシェアを占めています。これらの企業はSDHIおよびDMI(脱メチル化阻害剤)の革新に多額の投資を行いながら、散布タイミングと投与量を最適化するデジタルプラットフォームを支援しています。ポートフォリオ管理戦略には、旧来の有効成分を三方向ブレンドに再製剤化し、化学的提案を衛星ベースの病害予測ツールと組み合わせることが含まれます。

プライベートブランドプレイヤーは、堅固な大学データに裏付けられた価格優位性のあるジェネリック品を提供することで競争を激化させています。Helena Agri-EnterprisesとNutrienは全国的な小売フットプリントとカスタムブレンド能力を活用して、より低コストでブランド品の性能に匹敵しています。FBN Directは価格差の透明性を高め、コスト意識の高い生産者の間でブランド代替を加速させています。このトレンドは平均販売価格を侵食しますが、特に小規模事業者の製品アクセスを広げています。

生物学的革新者は、リスク低減型規制がパイプラインを優遇するにつれてベンチャー資金を増加させています。AgroSpheresはタイムオイル製剤の商業化のために資金を確保し、Micropep Technologiesはペプチドベースの殺菌剤を拡大するための資金を蓄積しました。化学大手とスタートアップ間の戦略的協力関係がポートフォリオを多様化し、規制リスクを軽減しています。Syngentaによる微生物資産の買収とBASFのAgroSpheresへの投資は、合成精度と生物学的持続可能性を組み合わせた統合的な病害虫管理プラットフォームへの収束を示しています。

米国殺菌剤産業のリーダー企業

BASF SE

Bayer AG

Corteva Agriscience

Syngenta Group

UPL Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:AgroSpheresは、BASF Venture Capitalおよびその他の機関投資家からのベンチャーキャピタル投資を受け、タイムオイルベースのバイオ殺菌剤のEPA登録承認を取得し、有機農業およびリスク低減型市場セグメントを対象としています。

- 2024年7月:Micropep Technologiesは、特用作物市場を対象としたペプチドベースのバイオ殺菌剤開発を推進するため、Sofinnova Partnersが主導する2,900万米ドルのシリーズB資金調達ラウンドを完了し、2026年の栽培シーズンに向けた商業ローンチを計画しています。

米国殺菌剤市場レポートの範囲

灌漑施用、葉面散布、燻蒸、種子処理、土壌処理が施用方法別セグメントとしてカバーされています。商業作物、果物・野菜、穀物・シリアル、豆類・油糧種子、芝生・観賞用が作物タイプ別セグメントとしてカバーされています。| 灌漑施用 |

| 葉面散布 |

| 燻蒸 |

| 種子処理 |

| 土壌処理 |

| 商業作物 |

| 果物・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 芝生・観賞用 |

| 施用方法 | 灌漑施用 |

| 葉面散布 | |

| 燻蒸 | |

| 種子処理 | |

| 土壌処理 | |

| 作物タイプ | 商業作物 |

| 果物・野菜 | |

| 穀物・シリアル | |

| 豆類・油糧種子 | |

| 芝生・観賞用 |

市場の定義

- 機能 - 殺菌剤は、作物への菌類による被害を防除または予防し、収量損失を防ぐために使用される化学物質です。

- 施用方法 - 葉面散布、種子処理、土壌処理、灌漑施用、燻蒸は、作物保護化学品が作物に施用されるさまざまな施用方法の種類です。

- 作物タイプ - これは、シリアル、豆類、油糧種子、果物、野菜、芝生、観賞用作物による作物保護化学品の消費量を表しています。

| キーワード | 定義#テイギ# |

|---|---|

| IWM | 総合雑草管理(IWM)は、問題のある雑草を防除する最善の機会を生産者に提供するために、栽培期間を通じて複数の雑草防除技術を組み込むアプローチです。 |

| 宿主 | 宿主とは、有益な微生物と関係を形成し、それらの定着を助ける植物です。 |

| 病原体 | 病気を引き起こす生物。 |

| 除草剤灌漑施用 | 除草剤灌漑施用は、灌漑システムを通じて除草剤を施用する効果的な方法です。 |

| 最大残留基準値(MRL) | 最大残留基準値(MRL)は、植物および動物から得られた食品または飼料中の農薬残留物の最大許容限度です。 |

| IoT | モノのインターネット(IoT)は、他のIoTデバイスおよびクラウドと接続してデータを交換する相互接続されたデバイスのネットワークです。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種は、作物に使用される除草剤に耐性を持つように遺伝子操作された植物種です。 |

| 灌漑施用 | 灌漑施用は、灌漑システムを通じて作物に農薬を施用する方法です。 |

| 作物保護 | 作物保護は、昆虫、雑草、植物病害、および農業作物に被害をもたらすその他の害虫を含むさまざまな害虫から作物収量を保護する方法です。 |

| 種子処理 | 種子処理は、種子または苗木を種子由来または土壌由来の害虫から消毒するのに役立ちます。殺菌剤、殺虫剤、または殺線虫剤などの作物保護化学品が種子処理に一般的に使用されます。 |

| 燻蒸 | 燻蒸は、害虫を防除するために気体状の作物保護化学品を施用することです。 |

| 誘引剤 | 誘引剤は、害虫を誘引し、毒殺を含むさまざまな方法で駆除するために使用される食物またはその他の物質です。 |

| 接触型殺菌剤 | 接触型農薬は作物の汚染を防ぎ、菌類病原体と戦います。これらは害虫(菌類)と接触した場合にのみ作用します。 |

| 浸透移行性殺菌剤 | 浸透移行性殺菌剤は植物に吸収され、植物内で移行する化合物であり、病原体による攻撃から植物を保護します。 |

| 集団薬物投与(MDA) | 集団薬物投与は、多くの顧みられない熱帯病を防除または排除するための戦略です。 |

| 軟体動物 | 軟体動物は作物を食害し、作物被害と収量損失を引き起こす害虫です。軟体動物にはタコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 出芽前除草剤 | 出芽前除草剤は、発芽した雑草の幼植物が定着するのを防ぐ化学的雑草防除の一形態です。 |

| 出芽後除草剤 | 出芽後除草剤は、種子または苗木の出芽(発芽)後に雑草を防除するために農地に施用されます。 |

| 有効成分 | 有効成分は、害虫を殺傷、防除、または忌避する農薬製品中の化学物質です。 |

| 米国農務省(USDA) | 農務省は、食料、農業、天然資源、および関連問題についてのリーダーシップを提供しています。 |

| 米国雑草科学学会(WSSA) | WSSAは非営利の専門学会であり、雑草に関連する研究、教育、および普及活動を促進しています。 |

| 懸濁濃縮剤 | 懸濁濃縮剤(SC)は、固体有効成分が水中に分散した作物保護化学品の製剤の一つです。 |

| 水和剤 | 水和剤(WP)は、散布前に水と混合すると懸濁液を形成する粉末製剤です。 |

| 乳剤 | 乳剤(EC)は、散布液を作るために水で希釈する必要がある農薬の濃縮液体製剤です。 |

| 植物寄生性線虫 | 寄生性線虫は作物の根を食害し、根に被害を与えます。これらの被害により、土壌由来の病原体による植物への感染が容易になり、作物または収量の損失をもたらします。 |

| オーストラリア雑草戦略(AWS) | オーストラリア雑草戦略は、環境・侵略的生物委員会が所有し、雑草管理に関する全国的な指針を提供しています。 |

| 日本雑草学会(WSSJ) | 日本雑草学会は、研究発表と情報交換の機会を提供することにより、雑草被害の防止と雑草の価値の活用に貢献することを目的としています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム