北米殺菌剤市場規模・シェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.20 十億米ドル |

| 市場規模 (2026) | 2.29 十億米ドル |

| 市場規模 (2031) | 2.81 十億米ドル |

| 成長率 (2026 - 2031) | 4.13% CAGR |

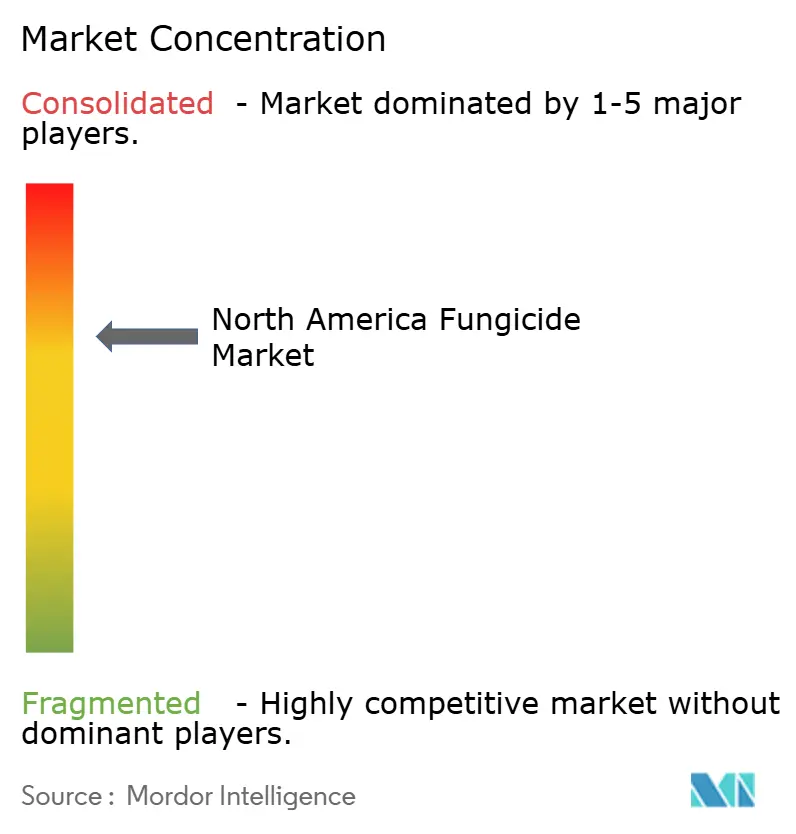

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米殺菌剤市場分析

北米殺菌剤市場規模は2026年にUSD 22億9,000万と推定され、2025年の実績値USD 22億から成長し、2031年にはUSD 28億1,000万に達する見通しで、2026年〜2031年にかけて4.13%のCAGRで拡大します。当地域の農業生産者は、病原体圧力の高まりに対抗するため殺菌剤の使用を継続しながら、残留基準や環境規制の厳格化にも対応しています。精密農業ツール、生物農薬製剤、種子処理技術により、生産者は施用量が横ばいに推移する中でも収量を維持しています。気象データ、作物の生育段階、予測的病害モデルを連携させるデジタルプラットフォームが意思決定を簡素化し、農業資材の使用効率を向上させています。カーボンクレジットプログラムの並行的拡大により、土壌の健全性を保護し農場外排出量を低減する持続可能な殺菌剤使用が促進され、北米殺菌剤市場全体にわたる作物保護への統合的アプローチが強化されています。[1]出典:農務省(USDA)、「気候型スマートコモディティプログラム」、usda.gov

主要レポートの要点

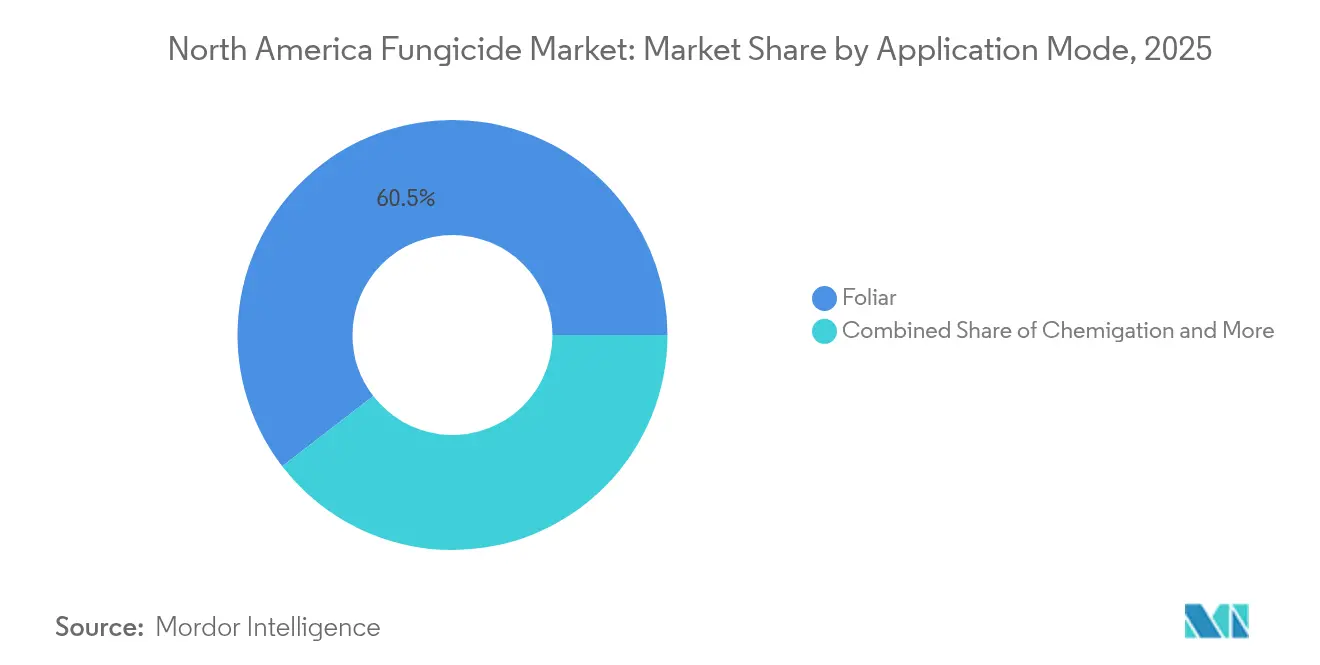

- 施用方式別では、葉面散布処理が2025年の北米殺菌剤市場シェアの60.45%を占めてトップとなり、2031年にかけて4.28%のCAGRで拡大する見込みです。

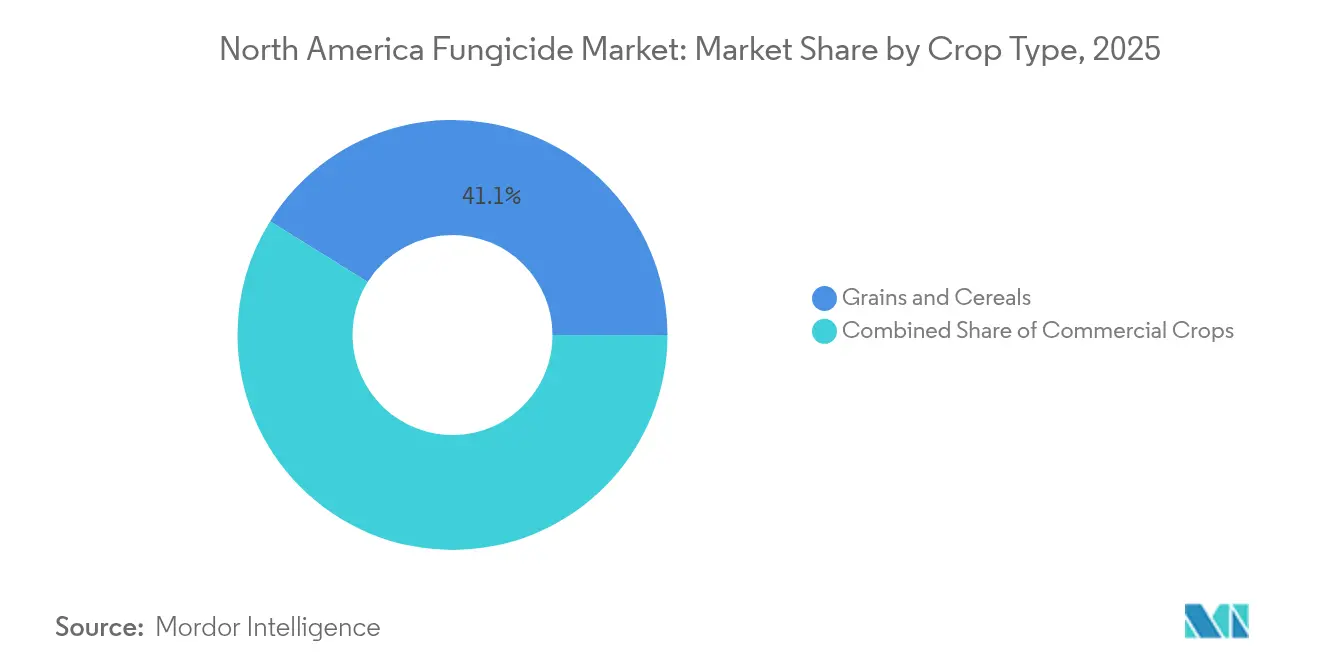

- 作物タイプ別では、穀物・シリアルが2025年の北米殺菌剤市場規模の41.12%を占め、2031年にかけて4.29%のCAGRで拡大する見込みです。

- 地域別では、米国が2025年の売上高の46.85%を占め、メキシコは2031年にかけて4.69%のCAGRで成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米殺菌剤市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 殺菌剤耐性病原体の発生増加 | +1.2% | 北米全域、特にコーンベルト地帯および野菜産地に集中 | 中期(2〜4年) |

| 保護栽培の果物・野菜作付面積の拡大 | +0.8% | カナダおよびメキシコが中心、米国の特産作物地域への波及 | 長期(4年以上) |

| 種子処理殺菌剤へのシフト | +0.6% | 米国中西部およびカナダのプレーリー州 | 短期(2年以内) |

| ドローンによる超低量散布の普及 | +0.5% | 米国コーンベルト地帯、カナダ穀物産地への拡大 | 中期(2〜4年) |

| 予測的病害モデリングプラットフォームの採用 | +0.4% | 米国およびカナダのテクノロジー先進地域 | 中期(2〜4年) |

| 州レベルのカーボンクレジットインセンティブ | +0.3% | 気候型スマート農業プログラムを有する米国各州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

殺菌剤耐性病原体の発生増加

Botrytis cinerea、Phytophthora infestans、Cercospora beticolaにおける広範な耐性が農業生産者に薬剤ローテーションと多部位作用型薬剤の組み合わせ使用を迫っています。大学での試験により、水稲およびテンサイ圃場においてQoI耐性菌株が確認されており、新規作用機序に対する需要が高まっています。高リスク地域において収量を守るプレミアム価格の配合製品は、米国環境保護庁(EPA)の耐性管理に関するスチュワードシップ規則に沿ったものです。したがって、製品ポートフォリオの幅広さが北米殺菌剤市場で競合するサプライヤーにとって戦略的な差別化要因となっています。普及啓発活動の強化により、農業生産者の耐性動向への意識がさらに高まり、栽培的・生物的手法を含むバランスの取れたプログラムの採用が促進されています。

保護栽培の果物・野菜作付面積の拡大

ハウス栽培・シェードハウスの設置面積はカナダ、メキシコ、米国全体で71,000ヘクタールを超え、過去10年間で2倍以上に拡大しています。[2]出典:ラボバンク、「北米保護農業市場分析」、research.rabobank.com 閉鎖型施設は温暖・多湿条件を形成し、菌類の増殖サイクルを加速させるため、露地栽培と比べて3〜5倍の散布頻度が必要となります。一年を通じた安定した生産により、季節を問わず殺菌剤需要が平準化され、サプライヤーにとって予測可能な収益源が形成されます。保護栽培施設内では生物農薬が普及しつつあるため、サプライヤーは天敵昆虫や微生物との共存に対応した有効成分を再配合しています。精密な環境制御により、密な樹冠に正確に殺菌剤を施用できるドローンや軌道式スプレーヤーの活用が進み、北米殺菌剤市場における価値提案が強化されています。

種子処理殺菌剤へのシフト

主要州におけるトウモロコシの種子処理普及率は85%を超え、大豆処理の採用率は70%に迫っています。[3]出典:農務省農業統計局(USDA全国農業統計サービス)、「農業化学物質使用量調査」、nass.usda.gov 種子に殺菌剤を被覆することで、散布ドリフトが減少し、作業時間が短縮され、花粉媒介者保護指令への遵守が促進されます。プレミアム製剤では、全身移行性有効成分と接種材を組み合わせることで、V4生育ステージまで幼植物を保護します。化学サプライヤーと播種機メーカーが協力し、流動性と播種株数を維持する低粉塵配合の最適化に取り組んでいます。登録者が種子処理については圃場暴露試験の数が少なくて済むことから、開発パイプラインはこの施用形態にシフトしており、短期的に北米殺菌剤市場を押し上げています。

ドローンによる超低量散布の普及

大学の試験圃場では、ドローンが樹冠撮影データに基づく可変散布を実施した場合、有効成分使用量が15〜20%削減されることが確認されています。散布液量の削減によりタンク補充回数と用水量が低減し、飛行高度1メートル未満での散布によりドリフトが抑制されます。迅速なカバレッジを重視する特産作物農家が先行して導入しますが、ドローン機隊が規模化するにつれて穀物農家も追随しています。液滴粒径分布の安定性が向上した新製剤により、希釈散布時の防除効果が維持され、プレミアム価格帯をサポートしています。規制当局はオフターゲット移動を最小化する技術を優遇する傾向が強まっており、北米殺菌剤市場全体でのドローン普及を加速させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| EPAによる厳格な再登録審査 | -0.7% | 米国が中心、カナダおよびメキシコへの波及効果あり | 短期(2年以内) |

| 小売業者の残留基準圧力 | -0.5% | 北米全域、輸出志向地域に集中 | 中期(2〜4年) |

| 生物農薬種子処理によるカニバリゼーション | -0.4% | 米国中西部およびカナダの穀物産地 | 長期(4年以上) |

| 硫黄・原材料価格の変動 | -0.3% | 北米全域の製造・流通 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EPAによる厳格な再登録審査

EPAの加速されたスケジュールにより、コストのかかる生態毒性試験や絶滅危惧種に関する試験が義務付けられ、登録者は有効成分1成分当たりUSD 1,500万〜2,500万の費用負担を余儀なくされています。ラベル改訂をめぐる不確実性が製品上市を遅らせ、狭い作付面積の作物への投資意欲を削いでいます。企業はレビューサイクルが短い生物農薬へ予算を振り向けています。その影響はカナダの害虫管理規制機関(PMRA)およびメキシコの国家農業食品衛生・品質サービス機関(SENASICA)にも及び、これらはEPAの結果に追随することが多いです。限られたポートフォリオが北米殺菌剤市場へのイノベーションの流れを鈍化させています。

小売業者の残留基準圧力

国内サンプルの99.5%が法定基準を下回っているにもかかわらず、大手食料品チェーンはより厳格な独自基準を設けており、有効成分の選択肢を制限しています。欧州連合(EU)の農薬最大残留基準(MRL)が輸出業者にさらなるコンプライアンス上の課題を課しています。農業生産者は収穫前の安全期間を延長したり生物農薬代替品に切り替えたりするため、防除効果を維持するために施用回数が増加することがあります。文書化および試験費用が増大し、特に中小規模の生産者に影響が及んでいます。サプライヤーは低残留ラベルや速分解型農薬で対応していますが、採用コストが全体的な需要を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施用方式別:葉面散布の優位性が精密化を牽引

葉面散布は2025年の北米殺菌剤市場において60.45%のシェアを維持しており、幅広いラベルカバレッジとほぼすべての作物への適応性に支えられています。ドローンブームキットおよび静電ノズルとの互換性が2031年にかけて4.28%のCAGRを支えています。農業生産者は葉面の各層を標的とし流出を低減するために液滴スペクトルを精密調整しており、アジュバントの進歩がこれを支援しています。灌水施用は灌水式野菜生産において次点を占め、植物のストレスイベントに合わせて殺菌剤を投入できる施肥灌水ラインが活用されています。燻蒸はイチゴおよび育苗土壌において引き続きニッチな位置を占めていますが、高い利益率を維持しています。不耕起栽培システムにおける土壌・作条処理は、地表擾乱を最小化しながら土壌病原体防除を目的として緩やかに増加しています。種子処理は2025年の売上高の13.62%に過ぎませんが、絶対値での増加は2番目に速いペースを記録しています。播種機がリアルタイムの土壌温度センサーに連動した可変散布量の自動調整を実現するにつれて、普及が加速しています。EPAの花粉媒介者保護を優先する方針が、二次暴露を低減する種子処理を支持しており、北米殺菌剤市場内でのセグメントの勢いを確固たるものにしています。

企業は生きた微生物と低用量化学農薬パートナーおよび微量栄養素を一回の処理で施用できる単一パスコーティングに組み合わせ、作業工数を削減しながら保護期間を延長しています。このアプローチは、カーボンフットプリントと土壌健全性指標を重視するリジェネラティブ農業推進者にも訴求しています。これらのトレンドは総じて、進化する規制および持続可能性への要請に対応し続ける北米殺菌剤市場の統合的施用ポートフォリオを強化しています。

作物タイプ別:穀物が数量を支え、果物が価値を牽引

穀物・シリアルは2025年売上高の41.12%を占め、トウモロコシ、小麦、水稲の輪作において病害管理が強化されることで2031年にかけて4.29%のCAGRで拡大する見込みです。主要病原体におけるストロビルリン系耐性の広まりにより、トリアゾール系とコハク酸脱水素酵素阻害剤(SDHI)の混合散布が奨励され、ヘクタール当たりの平均施用コストが上昇しています。果物・野菜は主に保護栽培施設から収穫されており、散布回数の多さと残留基準の厳しい輸出チェーンに対応したプレミアム有効成分により、規模に比して高い付加価値をもたらしています。トマト、ピーマン、ベリー類の生産者は、有益な節足動物のバランスを保つ低刺激性農薬に投資しており、サプライヤーのマージン向上に貢献しています。

豆類・油料種子ではスクレロティニア菌感染による品質低下を防ぐために殺菌剤を統合するカナダの農業生産者からの関心が高まっています。芝・観賞植物はゴルフコースや公共緑地からの安定した需要を示しており、低用量マイクロカプセル製剤が公衆暴露を最小化しています。綿花・タバコなどの商業作物には、定植時の土壌灌注処理を行い、その後水分イベントに合わせた葉面散布を組み合わせた専門プログラムが用いられています。作物の生育サイクルと病害複合体の多様性が、北米殺菌剤市場を特定作物の変動から守る強靭な収益基盤を支えています。

地域分析

米国は広大な作付面積と高度な流通チャネルを背景に、2025年の地域売上高の46.85%を占めました。コーンベルト地帯の各州は気象観測所とスマートフォンアラートを連携する予測モデルを活用し、殺菌剤の散布タイミングを最適化しています。カリフォルニア州の果樹地帯では、大気質管理区域と小売業者のプロトコルを満たすゼロドリフト散布システムが求められており、静電技術とドローン技術の採用が促進されています。連邦政府のカーボンスマートパイロットプログラムは低排出型殺菌剤プログラムを奨励し、採用者を生物農薬と精密機器へと誘導しています。

メキシコは2031年にかけて4.69%のCAGRという最高の成長ペースを記録すると予測されています。温室の作付面積は現在5万ヘクタールを超え、北米の食料品店向けに年間を通じた出荷サービスを提供しています。国家農業食品衛生・品質サービス機関(SENASICA)が登録審査のターンアラウンドタイムを15ヶ月短縮したことで、保護栽培作物への先進農薬へのアクセスが加速しています。農業生産者は気候制御された温室内で1サイクル当たり平均8〜12回の散布を行い、青色光感応性トレーサーでカバレッジを確認しています。国境を越えた農薬再包装業者が米国・カナダ両国の言語に対応したラベルを統一し、北米殺菌剤市場内の統合サプライチェーンの物流を円滑化しています。

カナダのプレーリー州ではシリアルの輪作が集約化しており、フザリウム頭腐病が等級やマイコトキシン閾値を脅かすことから、出穂前葉(旗葉)期および穂揃い期に殺菌剤を施用するケースが増加しています。カナダ保健省の害虫管理規制機関(PMRA)はEPAと再評価スケジュールを合わせながら、カノーラ栽培地域に特化した花粉媒介者リスク低減策を策定しています。温室野菜の生産能力は2015年以降2倍となり、冬季にも殺菌剤需要が継続しています。遠隔スカウティングドローンとAI画像解析によりうどんこ病の病斑群落を早期発見し、製品を節約しながら小売業者の残留審査基準を満たすスポット処理が可能となっています。

競争環境

北米殺菌剤市場は中程度の集中度を示しており、上位5社が相当の市場シェアを占めています。Syngenta、Bayer、BASF、Corteva Agriscience、FMCといった統合型大手は、自社内製の有効成分合成能力、北米全域にわたる販売・農業技術ネットワーク、多作物対応のラベルライブラリーを活用しています。デジタルプラットフォームが衛星・ドローン画像と製品選択を結びつけ、殺菌剤の販売をサブスクリプション型の意思決定ツールに組み込んでいます。

NufarmやUPLなどの中堅企業は、受託製造やプライベートラベルブレンドを通じて生産能力を拡大し、流通の空白を補完しています。Valent USAなどの特化型企業は果物・野菜向けの低刺激性農薬ソリューションに集中し、残留基準に敏感な市場でのシェアを獲得しています。ドローン対応製剤および生きた微生物送達システムに関する特許出願は、米国特許商標庁(USPTO)において前年比28%増加しています。競争優位性は、農薬・生物農薬・ハードウェア・ソフトウェアをシームレスな管理パッケージに統合するエコシステム統合へとシフトしています。

小売業者の厳格化する審査とカーボンアカウンティングの進展が、農業化学企業と食品企業のコブランディングパートナーシップを促進しています。サプライヤーは圃場レベルのデータ透明性にコミットしており、ブロックチェーン台帳を活用して殺菌剤の施用実績を検証するケースも増えています。製品効果と追跡可能な持続可能性指標を組み合わせた企業が、北米殺菌剤市場全体で価格決定力と顧客ロイヤルティを強化していくでしょう。

北米殺菌剤産業リーダー

BASF SE

Bayer AG

Corteva Agriscience

Syngenta Group

UPL Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:BASFは大豆、カノーラ、乾燥豆における白カビ病および葉面病害を防除するZorina殺菌剤についてEPAの承認を取得しました。同殺菌剤はEnduraおよびRevysol殺菌剤を組み合わせ、広域スペクトルかつ長期持続型の病害防除により収量ポテンシャルの向上を実現します。

- 2025年6月:FMC CorporationとCorteva Agriscience は、フルインダピル殺菌剤技術への米国農業生産者のアクセスを拡大するためのパートナーシップを締結しました。本契約により、Cortevaがフルインダピル系製品の販売を行い、主要作物向けの病害防除ソリューションを拡充します。

- 2024年9月:Syngentaはカリフォルニア州においてPostiva殺菌剤の登録を取得しました。同製品はブドウ、アーモンド、イチゴを含む特産作物に対して広域スペクトルの病害防除を提供します。同殺菌剤はADEPIDYNおよびジフェノコナゾールの有効成分を組み合わせ、予防的・治療的防除の両方を実現し、植物健全性と収量向上の可能性をサポートします。

北米殺菌剤市場レポートの範囲

北米殺菌剤市場レポートは、施用方式(灌水施用、葉面散布、燻蒸、種子処理、土壌処理)、作物タイプ(商業作物、果物・野菜、穀物・シリアル、豆類・油料種子、芝・観賞植物)、地域(カナダ、メキシコ、米国、その他の北米)別に区分されています。市場予測は、金額(USD)および数量(メトリックトン)にて提供されます。

| 灌水施用 |

| 葉面散布 |

| 燻蒸 |

| 種子処理 |

| 土壌処理 |

| 商業作物 |

| 果物・野菜 |

| 穀物・シリアル |

| 豆類・油料種子 |

| 芝・観賞植物 |

| カナダ |

| メキシコ |

| 米国 |

| その他の北米 |

| 施用方式 | 灌水施用 |

| 葉面散布 | |

| 燻蒸 | |

| 種子処理 | |

| 土壌処理 | |

| 作物タイプ | 商業作物 |

| 果物・野菜 | |

| 穀物・シリアル | |

| 豆類・油料種子 | |

| 芝・観賞植物 | |

| 国・地域 | カナダ |

| メキシコ | |

| 米国 | |

| その他の北米 |

市場の定義

- 機能 - 殺菌剤は、作物への菌類の被害を防除・予防し、収量損失を防ぐために使用される化学物質です。

- 施用方式 - 葉面散布、種子処理、土壌処理、灌水施用、燻蒸は、作物保護化学品を作物に施用するさまざまな施用方式です。

- 作物タイプ - これは、シリアル、豆類、油料種子、果物、野菜、芝、観賞植物による作物保護化学品の消費量を示しています。

| キーワード | 定義#テイギ# |

|---|---|

| 総合雑草管理(IWM) | 総合雑草管理(IWM)は、問題のある雑草を防除する最善の機会を生産者に提供するために、生育期間全体を通じて複数の雑草防除技術を組み合わせるアプローチです。 |

| 宿主 | 宿主とは、有益な微生物と共生関係を形成し、その定着を助ける植物です。 |

| 病原体 | 病気を引き起こす生物。 |

| 除草剤灌水施用(ハービゲーション) | ハービゲーションは、灌水システムを通じて除草剤を施用する効果的な方法です。 |

| 農薬最大残留基準(MRL) | 農薬最大残留基準(MRL)は、植物・動物由来の食品・飼料における農薬残留物の最大許容限度です。 |

| IoT | モノのインターネット(IoT)は、相互接続されたデバイスのネットワークで、他のIoTデバイスやクラウドとデータを接続・交換します。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種は、作物に使用される除草剤に耐性を持つよう遺伝子操作された植物種です。 |

| 灌水施用(ケミゲーション) | 灌水施用(ケミゲーション)は、灌水システムを通じて農薬を作物に施用する方法です。 |

| 作物保護 | 作物保護は、昆虫、雑草、植物病害、その他の農業作物に被害を与える様々な病害虫から作物収量を保護する方法です。 |

| 種子処理 | 種子処理は、種子または苗木を種子伝染性または土壌伝染性の病害虫から消毒するものです。殺菌剤、殺虫剤、殺線虫剤などの作物保護化学品が種子処理に一般的に使用されています。 |

| 燻蒸 | 燻蒸は、害虫を防除するために作物保護化学品をガス状で施用することです。 |

| 誘引剤(ベイト) | 誘引剤(ベイト)は、害虫を誘引し、毒殺を含むさまざまな方法で駆除するために使用される食物またはその他の材料です。 |

| 接触型殺菌剤 | 接触型農薬は、作物の汚染を防ぎ、菌類病原体と戦います。接触した場合にのみ害虫(菌類)に作用します。 |

| 全身性殺菌剤 | 全身性殺菌剤は、植物に吸収され、植物体内を移行する化合物であり、病原体の攻撃から植物を保護します。 |

| 集団薬物投与(MDA) | 集団薬物投与は、多くの顧みられない熱帯病を制御または排除するための戦略です。 |

| 軟体動物(モラスク) | 軟体動物は作物を食害し、作物被害と収量損失を引き起こす害虫です。軟体動物にはタコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 出芽前除草剤 | 出芽前除草剤は、発芽した雑草の幼植物の定着を防ぐ化学的雑草防除の形態です。 |

| 出芽後除草剤 | 出芽後除草剤は、種子または苗木の発芽(出芽)後に農地に施用し、雑草を防除します。 |

| 有効成分 | 有効成分は、害虫を殺傷・防除・忌避する農薬製品中の化学物質です。 |

| 農務省(USDA) | 農務省は、食料、農業、天然資源および関連分野においてリーダーシップを発揮しています。 |

| 米国雑草学会(WSSA) | 米国雑草学会(WSSA)は、非営利の専門学会であり、雑草に関連する研究・教育・普及活動を推進しています。 |

| 水和剤懸濁製剤(サスペンションコンセントレート) | サスペンションコンセントレート(SC)は、固体の有効成分を水中に分散させた作物保護化学品の製剤の一種です。 |

| 水和剤(ウェッタブルパウダー) | 水和剤(WP)は、散布前に水と混合した際に懸濁液を形成する粉末製剤です。 |

| 乳剤(エマルジファイアブルコンセントレート) | 乳剤(EC)は、散布液を調製するために水で希釈が必要な農薬の濃縮液体製剤です。 |

| 植物寄生性線虫 | 寄生性線虫は作物の根を食害し、根に損傷を与えます。この損傷により土壌伝染性病原体による植物侵入が容易となり、作物または収量の損失をもたらします。 |

| オーストラリア雑草戦略(AWS) | オーストラリア雑草戦略は、環境・侵略的外来種委員会が所管し、雑草管理に関する全国的な指針を提供しています。 |

| 日本雑草学会(WSSJ) | 日本雑草学会(WSSJ)は、研究発表や情報交換の機会を提供することにより、雑草害の防止と雑草の価値の活用に貢献することを目的としています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数・要因を既存の市場実績数値と照合して検証します。反復的なプロセスを通じて市場予測に必要な変数が確定され、それらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測期間の市場規模推定は名目値ベースで行われます。価格にインフレは含まれておらず、平均販売価格(ASP)は予測期間全体を通じて一定に維持されます。

- ステップ3:検証と確定: この重要なステップにおいて、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の包括的な全体像を把握するために、様々な階層・職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム