アジア太平洋殺菌剤市場規模・シェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.48 十億米ドル |

| 市場規模 (2026) | 3.61 十億米ドル |

| 市場規模 (2031) | 4.34 十億米ドル |

| 成長率 (2026 - 2031) | 3.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるアジア太平洋殺菌剤市場分析

アジア太平洋殺菌剤市場規模は2025年にUSD 34億8,000万と評価され、2026年のUSD 36億1,000万から2031年にはUSD 43億4,000万に達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.76%となっています。持続的な成長は、気候変動による病害の激化、輸出残留基準への適合、および精密散布技術の急速な普及を基盤としています。無人航空機および静電式スプレーヤーの広範な採用により散布効率が改善され、その結果、大量生産された汎用品から標的型プレミアム製剤への置き換えが加速しています。中国とインドにおける地域的なSDHI製造拠点が低コストの有効成分を供給し、小規模農家がかつてはプレミアムと見なされていた混合製剤へのアップグレードを可能にしています。日本、オーストラリア、欧州連合における残留農薬基準値(MRL)の強化により、国際基準を満たし収穫から出荷までの期間を短縮できる低用量混合剤が支持されています。穀物病原菌における薬剤耐性の増大もまた、気候変動が進む環境において収量を維持する次世代作用機序製品の普及を促進しています。

主要レポートの要点

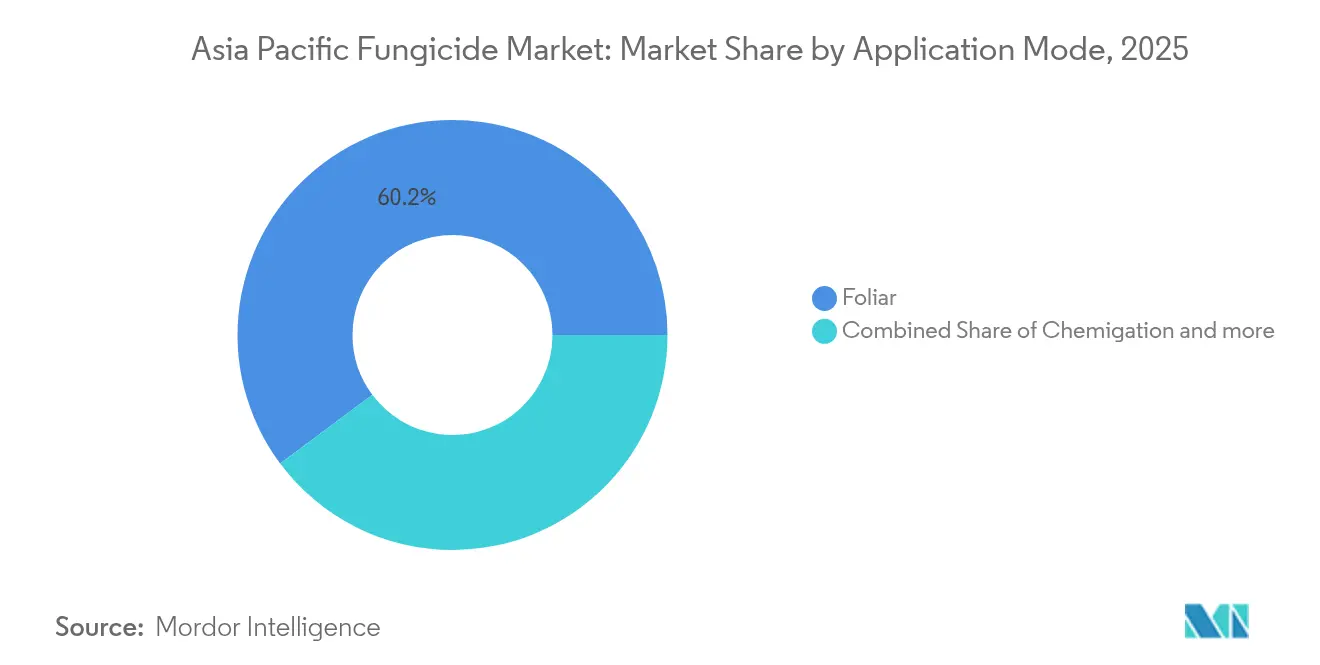

- 施用方法別では、葉面処理が2025年の収益シェア60.20%でトップを占め、2031年に向けて最速のCAGR 3.82%を記録すると予測されています。

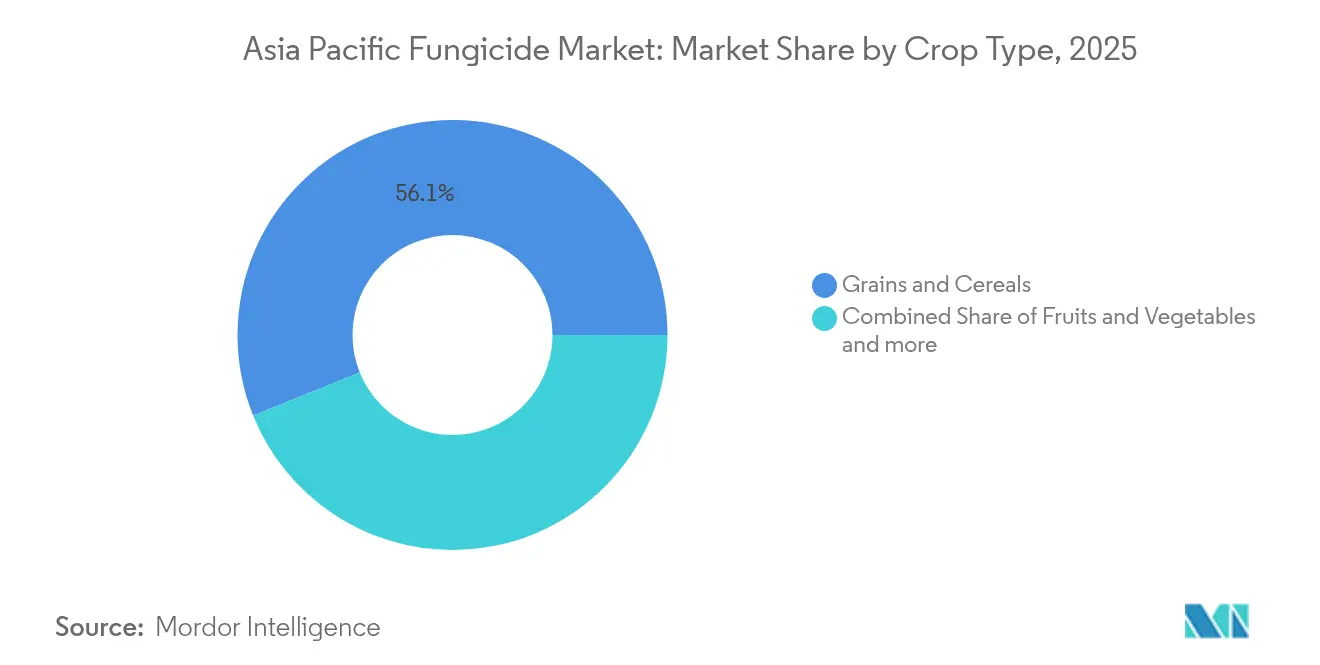

- 作物種類別では、穀物・シリアルが2025年のアジア太平洋殺菌剤市場シェアの56.10%を占め、果物・野菜は2031年にかけてCAGR 3.95%で拡大しています。

- 地域別では、中国が2025年のアジア太平洋殺菌剤市場規模の38.10%を占め、タイが2031年にかけてCAGR 4.55%で最も急成長する国と予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋殺菌剤市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地域的関連性 | 影響の期間 |

|---|---|---|---|

| 気候変動による菌類発生の急増 | +1.2% | アジア太平洋全域のモンスーン影響地域 | 中期(2~4年) |

| 高付加価値果物・野菜の作付面積拡大 | +0.9% | 中国、インド、タイ | 長期(4年以上) |

| 葉面散布技術の広範な採用 | +0.7% | 日本、韓国、中国 | 短期(2年以内) |

| デジタル圃場監視プラットフォーム | +0.6% | ASEAN地域 | 中期(2~4年) |

| 輸出残留基準への適合圧力 | +0.8% | 中国、タイ、ベトナム | 中期(2~4年) |

| 地域的なジェネリックSDHI製造によるコスト優位性 | +1.0% | 中国、インド | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

気候変動による菌類発生の急増

不規則な降水と着実に上昇する気温が多湿期間を長引かせ、胞子の発芽を促すことで、主要な稲作、小麦、野菜産地においてより頻繁かつ深刻な発生をもたらしています。気候変動に関する政府間パネル(IPCC)は、南・東南アジアにおけるモンスーンの変動性が2020年以降23%増加し、葉面湿潤期間が延長されたと指摘しています [1]気候変動に関する政府間パネル(IPCC)、「気候変動2023年:統合報告書」、ipcc.ch。中国、インド、ベトナムにおけるいもち病の発生率は過去の基準値と比較して31%上昇し、農業者は1シーズンあたりの防御的散布回数を2~3回から最大5回まで増加させています。高地のジャガイモにおける疫病の圧力は、塊茎への感染を防ぐための追加的な全身性散布を必要とするようになっています。これらの気象由来の課題は、変動する条件下でも活性を維持する多部位保護剤およびSDHI混合剤への需要を高めています。葉面散布プログラムの頻度が増加することで、散布精度の向上により反当たり製剤量が低下しても販売数量が押し上げられます。政策立案者は国家食料安全保障計画において気候耐性を持つ農薬の必要性を強調しており、市場拡大に制度的な勢いを加えています。

高付加価値果物・野菜の作付面積拡大

中国の果物栽培面積は2024年に1,380万ヘクタールに達し、前年比4.2%増となった一方、野菜生産面積は2,460万ヘクタールをカバーしました [2]中国国家統計局、「中国統計年鑑2024年 – 農業」、stats.gov.cn。インドの国家園芸ミッション(National Horticulture Mission)は施設栽培に対してUSD 18億を配分し、210万ヘクタールの新規温室・ネットハウス施設を目標としています。輸出指向型の園芸農業では、外観基準および残留基準が厳しく、再入場制限および収穫前使用禁止期間が短いSDHIおよび生物農薬に基づく収穫前プログラムの採用が促されています。タイとベトナムの農業者は、GLOBAL G.A.P.認証取得農産物において15~20%のプレミアム価格実現を報告しており、適合農薬への追加支出の意欲を高めています。点滴灌漑の普及により、かんがい施用による病害防除も可能になっていますが、葉面散布が依然として主流です。果物・野菜における反当たりの高い収益が、プレミアム製剤の追加コストを相殺し、処理面積の伸びが穏やかな場合でも価値ベースの二桁成長を維持しています。

葉面散布技術の広範な採用

農業用ドローンの登録台数は2024年に中国で178,000台に達し、2023年比67%の増加となりました。静電ノズルおよび可変レートアルゴリズムにより、均一な散布を維持しながら散布量を30~40%削減でき、反当たりの農薬支出は低下しますが採用ユーザーは拡大します。日本、韓国、オーストラリアはドローン購入費用の最大40%をカバーする補助金を提供し、中小規模農家への普及を加速しています。精密な薬剤配置により、微細化された場合に最高の効果を発揮するSDHI-QoI混合剤など、経葉移行性を持つ全身性殺菌剤への依存度が高まっています。散布の自動化は圃場作業時間を削減することで、労働力不足にも対応しています。メーカーはドローン散布で一般的な小型タンクに対応した小容量包装を提供し、一部は無人システムで素早く溶解する水溶性顆粒剤を発売しています。販売代理店は「ドローン対応」と表示された製品の販売が二桁成長を示していると報告しており、殺菌剤需要のダイナミクスに持続的な変化が生じていることを示しています。

プレミアム製剤を促進するデジタル圃場監視プラットフォーム

タイのスマートファーマー(Smart Farmer)アプリケーションは、2024年末までに280,000人以上のユーザーにサービスを提供し、気象データ、樹冠画像、病害モデルに基づくマイクロドーズ推奨を提供しています。ベトナムのベトギャップ(VietGAP)プラットフォームは、防除水準を維持しながら殺菌剤の総散布回数を22%削減し、より高価格で長効果の農薬へのアップグレードを促すコスト削減を実現しています。これらのシステムは通常、雨水耐性と長い残効が予測的な施用時期に適しているため、SDHIまたはQoI混合剤を推奨します。政府は総合的有害生物管理(IPM)を普及させるためのコスト効率の高い手段としてデジタル農業普及を位置づけ、サーバー容量、農業者研修、モバイルデータ補助金に投資しています。多国籍企業はロイヤルティプログラムに意思決定支援ツールを統合し、アプリ内購入に割引を提供しています。長期的に、アルゴリズムによるスケジューリングが無秩序な散布を削減し、精密な知識ベースのタイミングに適合したプレミアム製品の市場シェアを高めることが期待されています。

阻害要因の影響分析*

| 阻害要因 | (~)% CAGR予測への影響 | 地域的関連性 | 影響の期間 |

|---|---|---|---|

| 有効成分の厳格な登録取り消しとMRLの引き下げ | –0.8% | 日本、オーストラリア、韓国 | 中期(2~4年) |

| 稲・小麦のストロビルリンへの病原菌耐性 | –0.6% | 中国、インド、ベトナム | 長期(4年以上) |

| 散布時期を遅延させる農業労働力不足 | –0.4% | 日本、韓国、中国 | 短期(2年以内) |

| 内陸水路における危険物輸送費の上昇 | –0.3% | 中国、一部のASEAN回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

有効成分の厳格な登録取り消しとMRLの引き下げ

オーストラリアの規制当局は2024年に18種の殺菌剤有効成分の登録を取り消し、その中にはいくつかのトリアゾール系およびベンズイミダゾール系が含まれており、環境残留性が理由として挙げられました。日本は柑橘類における銅化合物の許容量を50%削減し、韓国は耐性管理指針のもとで稲作におけるストロビルリンを制限しました。製造業者は製剤を変更するための投資が必要となり、さもなければ市場からの撤退を余儀なくされ、高額な毒性学的試験および圃場試験プログラムを実施しなければなりません。農業者は多くの場合プレミアム価格の代替品を必要とし、生産コストが上昇しています。小規模販売代理店は適合代替品の在庫管理に苦労し、遠隔地での入手可能性が制約されています。輸出業者は残留物がより厳格な基準を超えた場合に差し押さえリスクを負うため、旧来の農薬を先行的に廃止し市場の浸食を加速させています。この累積的な影響により殺菌剤の全体的な数量が減少し、新規参入の機会はあるものの、アジア太平洋殺菌剤市場の成長を抑制しています。

稲・小麦のストロビルリンへの病原菌耐性

中国の揚子江流域のモニタリングデータによると、稲いもち病分離菌においてアゾキシストロビン耐性が73%記録されており、インドのパンジャブ州でも小麦縞さび病において同様の頻度が確認されています。手頃な価格のストロビルリン系ジェネリック農薬に依存してきた農業者は、処理が効果を失った場合に収量損失に直面しています。SDHIまたはトリアゾール系交互使用体系への移行により、反当たりの防除コストが35~50%増加します。農業普及サービスは総合的耐性管理を推奨していますが、資源制約のある小規模農家における採用は遅れています。一部の農業者は高用量に頼り、耐性サイクルを加速させています。信頼されてきた農薬クラスの喪失により複雑なタンク混合が強いられ、施用ミスのリスクが高まっています。これらの課題が複合的に作用し、価格弾力性の高いセグメントがプレミアム製品への支払いを避け処理面積を削減するため、置き換えサイクルが遅延し価値成長が抑制されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施用方法別:葉面散布がリーダーシップを維持

葉面散布は2025年の収益の60.20%を占め、2031年にかけてCAGR 3.82%で成長すると予測されており、これはノズル設計、静電荷変調、ドローン展開における継続的なアップグレードにより、ドリフトを抑制しつつ標的散布を確保していることが背景にあります。種子処理は規模は小さいものの、SDHIベースのコーティングが重要な発芽期に苗を保護しながら圃場での散布頻度を削減するため、高い成長率が見込まれています。かんがい施用は特に温室野菜において有効であり、閉鎖型液肥施用システムがかんがいと防除を組み合わせて労働力削減を実現しています。土壌処理および燻蒸はニッチな位置づけに留まりますが、土壌伝染性病原菌に悩む高付加価値果樹農園での採用は安定しています。

水域近傍のドリフト低減ゾーンに関する規制の変化により、農業者は精密散布機器への投資を促されており、この進化はプレミアム製剤への価値移行と一致しています。メーカーはドローンタンクおよび静電式スプレーヤーに適合した水分散性顆粒剤の研究開発に注力しています。ドローン購入費用の一部を補助する日本・韓国の助成プログラムにより、葉面散布の優位性がさらに定着し、効率も向上しています。その結果、施用方法における アジア太平洋殺菌剤市場シェアは、データ駆動型助言プラットフォームとシームレスに連携する高カバレッジ・低量技術へと着実に傾いています。

作物種類別:穀物がアンカーとなる一方、園芸作物が加速

穀物・シリアルは2025年の使用量の56.10%を占め、アジア太平洋殺菌剤市場においてUSD 19億5,000万のセグメント価値を示しています。稲、小麦、トウモロコシはモンスーンの変動下でいもち病、さび病、疫病を管理するために多部位保護剤および全身性混合剤に依存しています。果物・野菜は規模は小さいものの、輸出指向の農業者が高所得輸入国が許容する残留物プロファイルを持つ見た目の良い農産物を求めるため、CAGR 3.95%で拡大しています。中国とインドにおける温室の普及強化により病害圧力が増大し、当然ながらプレミアムな低用量混合剤を好む予防的なスケジュール遵守が必要とされています。

豆類と油糧種子は、ヒヨコマメ、大豆、ピーナッツの作付面積がさび病と根腐れに対して脆弱です。綿花、サトウキビ、茶などの商業作物は重要なシェアを占め、タイのサトウキビ、インド北東部の茶など地域固有のピークがあります。芝生と観賞植物はニッチな位置づけですが、ASEAN諸首都のゴルフコース・ランドスケープ投資に牽引された都市型の着実な成長を示しています。全体として、果物・野菜消費への食の嗜好シフトと高い輸出収益が相まって、穀物の作付面積が数量需要の基盤であり続けながらも価値移行を加速させています。

地域分析

中国は2025年のアジア太平洋殺菌剤市場収益の38.10%を占め、これは世界最大の農地面積とほとんどの有効成分を国内で製造する統合国内サプライチェーンを反映しています。精密散布およびデジタル農業普及プラットフォームの採用がプレミアム製品の普及を可能にしています。インドがこれに続き、2024年に生物的代替手段と耐性管理を重視したUSD 12億の総合的有害生物管理(IPM)資金援助に支えられています。タイは市場規模は小さいものの、モバイルベースの助言サービスと果物輸出の増加に牽引されて2031年にかけてCAGR 4.55%で最も急成長しています。

日本とオーストラリアは合わせて、強環境プロファイルを持つ高付加価値殺菌剤を支持する集約的農業システムと厳格な規制監督を背景に、重要なシェアを確保しています。ベトナム、インドネシア、フィリピンはパーム油、稲、熱帯果物の拡大に支えられています。ミャンマーとパキスタンは農薬使用の近代化がまだ黎明期にある新興市場として残っています。規制の不均一性が各国の製品ミックスを形成しており、先進市場における厳格な残留基準がSDHIおよび生物農薬の採用を促進する一方、新興経済圏のコスト感応性はジェネリックな多部位殺菌剤を支持しています。それでも、すべての地域において気候変動と数字化が、処理面積当たりの価値を高める標的型低用量戦略への収束を促進しています。

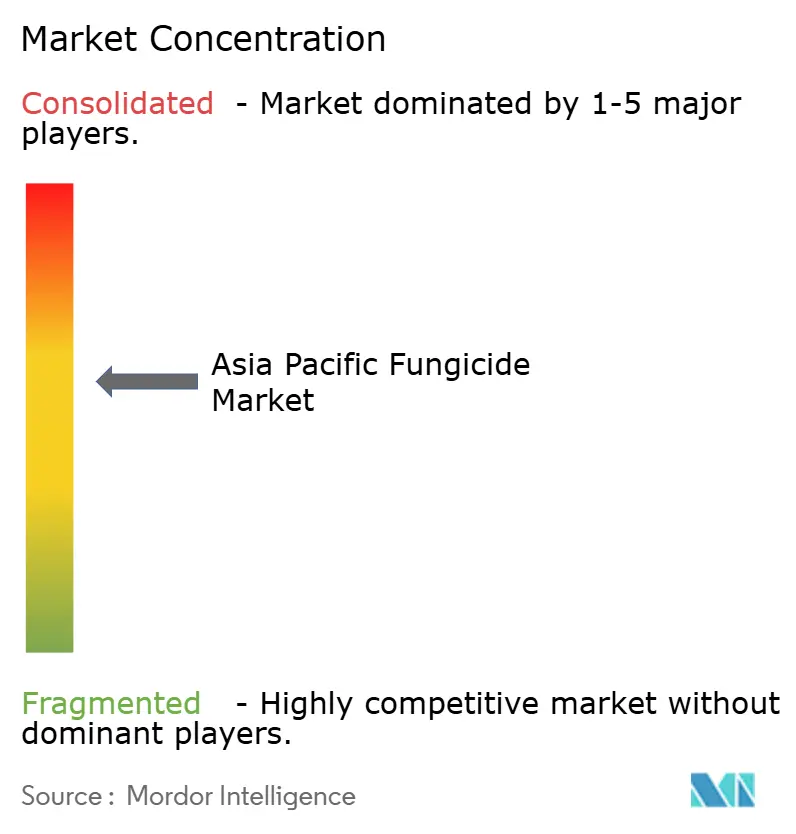

競合環境

アジア太平洋殺菌剤市場は中程度の集中度を示しており、Syngenta、UPL、BASF、Bayer、Corteva等の上位5社が収益の大半を支配しています。これらの企業はSDHI、QoI、トリアゾール、生物農薬クラスを網羅する多様なポートフォリオを維持し、堅固な研究開発力と規制専門知識に支えられています。Limin Group、Zhejiang Xinan、Zhejiang Hisunなどの中国メーカーは、特に穀物セグメントにおいてコスト競争力の高いジェネリック製品によりシェアを積極的に拡大しています。多国籍企業と地域企業の戦略的提携が増加しており、例えばFMCが2024年8月に江蘇揚農(Jiangsu Yangnong)と独自有効成分と低コスト製造を組み合わせる共同開発協定を締結した事例があります。

最近の投資は戦略的優先事項を際立たせています。Syngentaの南通(Nantong)でのUSD 2億8,000万規模の設備拡張は2026年までにSDHIおよび生物農薬の生産能力を増強し、CortisvaのハイデラバードにおけるUSD 1億2,000万の研究開発センターは熱帯病害ソリューションに注力しています。BayerのFarmRiseおよびBASFのxarvioなどのデジタルプラットフォームが気象、画像、耐性データを統合して顧客ロイヤルティを強化しています。生物農薬は成長フロンティアとして際立っており、UPLによる浙江永農(Zhejiang Yongnong)の買収により微生物技術がAPACポートフォリオに加わりました。地域化された生産能力とデジタル助言サービスの組み合わせが、今後5年間の中核的な競争の戦場を形成しています。

アジア太平洋殺菌剤産業のリーダー企業

BASF SE

Bayer AG

Syngenta Group

UPL Limited

Corteva Agriscience

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Corteva Agriscience はインドにおいてゾルベック エンテクタ(Zorvec Entecta)の発売を発表し、ブドウとジャガイモのセグメントを標的としました。この製品は2種類の有効成分(アミスルブロム+オキサチアピプロリン)を組み合わせ、二重の作用機序(FRACグループ21および49)によって耐性を管理し、ブドウの露菌病やジャガイモの疫病などの主要な卵菌病害を防除します。

- 2024年6月:Syngenta Groupは江蘇省南通経済技術開発区に新たな生産拠点の礎石を置き、総投資額はUSD 1億1,200万となりました。この施設は2026年に操業を開始する予定で、高度な殺菌剤製剤を含む高付加価値の植物保護製品を製造します。

- 2024年6月:BASFは農業ソリューション部門を通じて、新しい水稲用殺菌剤セビア(Cevya)(400g/Lメフェントリフルコナゾール)を中国で発売しました。この製品は、約20年ぶりに中国で稲への登録が行われた最初の新規イソプロパノール系トリアゾール殺菌剤として注目されており、稲作における耐性病害と闘う新たな手段を農業者に提供します。

アジア太平洋殺菌剤市場レポートの調査範囲

アジア太平洋殺菌剤市場レポートは、施用方法(かんがい施用、葉面散布、燻蒸、土壌処理、種子処理)、作物種類(商業作物、果物・野菜、穀物・シリアル、その他)、地域(オーストラリア、中国、インド、インドネシア、日本、ミャンマー、パキスタン、フィリピン、その他)によってセグメント化されています。本レポートは、市場規模および予測を金額(USD)および数量(メートルトン)の観点から提供しています。

| かんがい施用 |

| 葉面散布 |

| 燻蒸 |

| 種子処理 |

| 土壌処理 |

| 商業作物 |

| 果物・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 芝生・観賞植物 |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| ミャンマー |

| パキスタン |

| フィリピン |

| タイ |

| ベトナム |

| その他のアジア太平洋地域 |

| 施用方法 | かんがい施用 |

| 葉面散布 | |

| 燻蒸 | |

| 種子処理 | |

| 土壌処理 | |

| 作物種類 | 商業作物 |

| 果物・野菜 | |

| 穀物・シリアル | |

| 豆類・油糧種子 | |

| 芝生・観賞植物 | |

| 国 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| ミャンマー | |

| パキスタン | |

| フィリピン | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋地域 |

市場の定義

- 機能 - 殺菌剤は作物への菌類による被害を防除・予防し、収量損失を防ぐために使用される化学物質です。

- 施用方法 - 葉面散布、種子処理、土壌処理、かんがい施用、燻蒸は、作物保護化学品を作物に施用するための各種施用方法です。

- 作物種類 - これは、シリアル、豆類、油糧種子、果物、野菜、芝生、観賞植物などによる作物保護化学品の消費量を表しています。

| キーワード | 定義#テイギ# |

|---|---|

| IWM | 総合的雑草管理(IWM)は、生育期間全体にわたって複数の雑草防除技術を組み合わせることで、問題のある雑草を防除するための最善の機会を農業者に提供するアプローチです。 |

| 宿主 | 宿主とは、有益な微生物との関係を形成し、それらが定着するのを助ける植物のことです。 |

| 病原体 | 病気を引き起こす生物のことです。 |

| ハービゲーション | ハービゲーションは、灌漑システムを通じて除草剤を散布する効果的な方法です。 |

| 最大残留基準値(MRL) | 最大残留基準値(MRL)は、植物や動物から得られる食品または飼料中に許可される農薬残留物の最大限度量です。 |

| IoT | モノのインターネット(IoT)は、他のIoTデバイスおよびクラウドと接続してデータを交換する相互接続されたデバイスのネットワークです。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種は、作物に使用される除草剤への耐性を持つよう遺伝子工学的に改変された植物種です。 |

| かんがい施用 | かんがい施用は、灌漑システムを通じて農薬を作物に施用する方法です。 |

| 作物保護 | 作物保護は、農業作物に被害をもたらす害虫(昆虫、雑草、植物病害などを含む)から農作物の収量を保護する方法です。 |

| 種子処理 | 種子処理は、種子または苗を種子由来または土壌由来の有害生物から消毒するのに役立ちます。殺菌剤、殺虫剤、または線虫駆除剤などの作物保護化学品が種子処理によく使用されます。 |

| 燻蒸 | 燻蒸は、有害生物を防除するために作物保護化学品をガス状で施用することです。 |

| 誘引剤 | 誘引剤は、有害生物を誘き寄せ、毒殺を含むさまざまな方法で駆除するために使用される食品またはその他の物質です。 |

| 接触型殺菌剤 | 接触型農薬は作物の汚染を防ぎ、菌類病原体と闘います。有害生物(菌類)に直接接触した場合にのみ効果を発揮します。 |

| 全身性殺菌剤 | 全身性殺菌剤は植物に吸収され、植物内を移行する化合物であり、病原体による攻撃から植物を保護します。 |

| 集団薬物投与(MDA) | 集団薬物投与は、多くの顧みられない熱帯病を防除または排除するための戦略です。 |

| 軟体動物 | 軟体動物は作物を食害し、作物被害と収量損失を引き起こす有害生物です。軟体動物にはタコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 出芽前除草剤 | 出芽前除草剤は、発芽した雑草の幼植物が定着するのを防ぐ化学的雑草防除の一形態です。 |

| 出芽後除草剤 | 出芽後除草剤は、種子または幼植物の出芽(発芽)後に農地に散布して雑草を防除します。 |

| 有効成分 | 有効成分とは、農薬製品において有害生物を駆除、防除、または忌避する化学物質のことです。 |

| 米国農務省(USDA) | 農務省は、食料、農業、天然資源、および関連する問題についてリーダーシップを発揮しています。 |

| アメリカ雑草科学学会(WSSA) | WSSAは非営利の専門学術学会であり、雑草に関する研究、教育、および普及活動を推進しています。 |

| フロアブル剤 | フロアブル剤(SC)は、固体有効成分が水中に分散された作物保護化学品の製剤形態の一つです。 |

| 水和剤 | 水和剤(WP)は、散布前に水と混合することで懸濁液を形成する粉末製剤です。 |

| 乳剤 | 乳剤(EC)は、散布溶液を作るために水で希釈する必要がある農薬の濃縮液状製剤です。 |

| 植物寄生性線虫 | 寄生性線虫は作物の根に寄生して根に被害を与えます。これらの被害により土壌伝染性病原体による植物の侵入が容易となり、作物や収量の損失が生じます。 |

| オーストラリア雑草戦略(AWS) | オーストラリア雑草戦略は、環境・外来種委員会が所有し、雑草管理に関する国家的な指針を提供しています。 |

| 日本雑草科学会(WSSJ) | 日本雑草科学会は、研究発表と情報交換の機会を提供することで、雑草害の防止と雑草価値の活用に貢献することを目的としています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目値で示されます。価格設定にインフレは含まれず、平均販売単価(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、対象市場の一次調査の専門家からなる広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、各レベルおよび各機能部門にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム