中国殺菌剤市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.35 十億米ドル |

| 市場規模 (2026) | 1.41 十億米ドル |

| 市場規模 (2031) | 1.72 十億米ドル |

| 成長率 (2026 - 2031) | 4.15% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国殺菌剤市場分析

中国殺菌剤市場規模は、2025年の13億5,000万米ドルから2026年には14億1,000万米ドルへと成長し、2026年から2031年にかけてCAGR 4.15%で2031年までに17億2,000万米ドルに達する見込みです。最大残留限界値(MRL)の継続的な厳格執行、国家発展改革委員会の「グリーンフード」目標に伴う生物農薬登録件数の増加、沿岸省でのハウス栽培面積の拡大が、総合的に成長を下支えしています。流通業者間の統合、eコマースの浸透拡大、スマートスプレーヤー補助金が継続的にラストワンマイル到達を強化する一方、原材料コストの変動およびトリアゾール系・ストロビルリン系分子に対する病原体耐性が市場モメンタムを抑制しています。多国籍企業は活性成分の迅速な上市によってプレミアムポートフォリオを守り、国内企業はローカライズされた生物学的ソリューションと価格競争力のある製品によって差別化を図っています。

主要レポートの要点

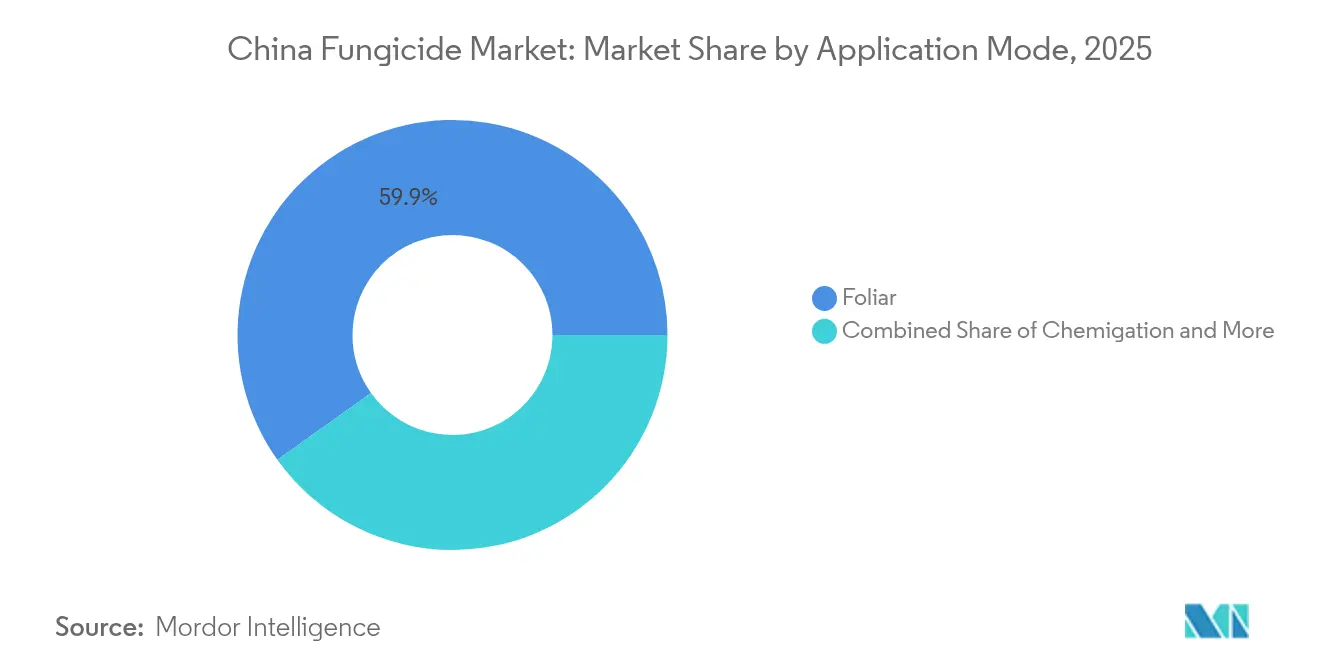

- 施用方式別では、葉面散布が2025年の中国殺菌剤市場シェアの59.85%をリードし、2031年にかけてCAGR 4.23%で最も速い成長軌道を示しています。

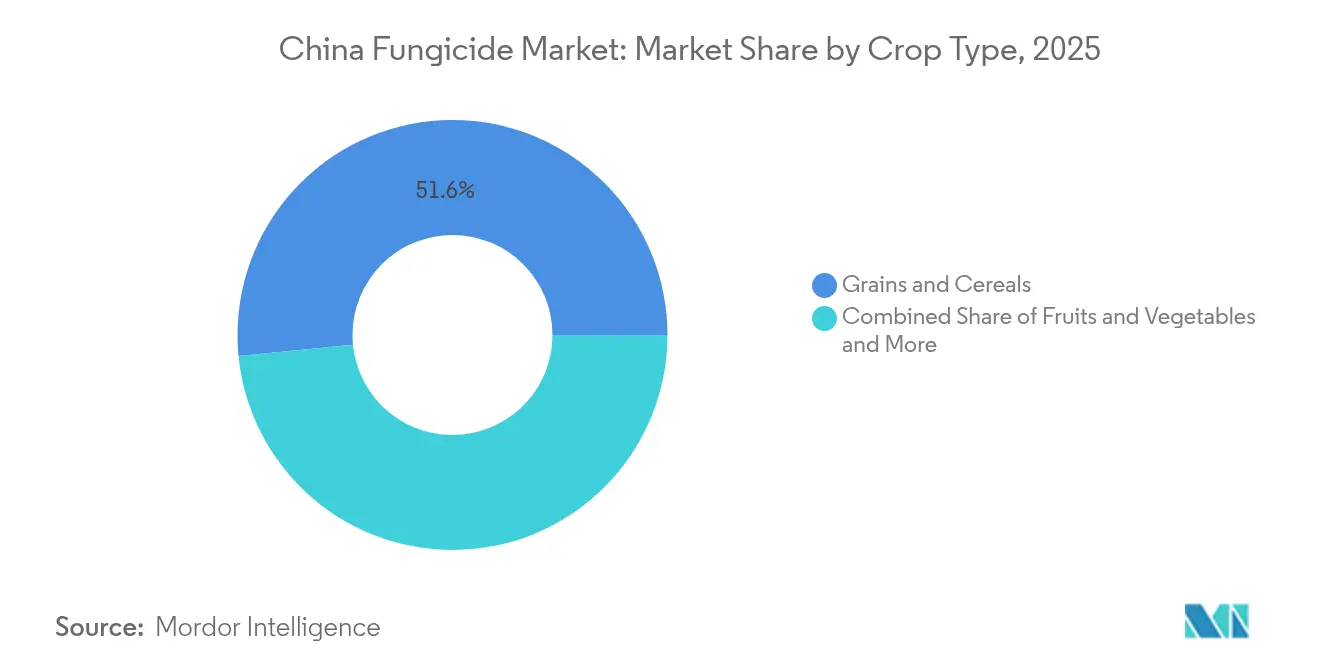

- 作物タイプ別では、穀物・シリアルが2025年の中国殺菌剤市場規模の51.55%を占め、果物・野菜は2031年にかけてCAGR 4.33%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国殺菌剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MRLの厳格執行によるプレミアム殺菌剤需要の促進 | +1.2% | 中国東部、中国南部沿岸省 | 中期(2〜4年) |

| 2027年国家発展改革委員会「グリーンフード」目標以降の生物活性成分へのシフト加速 | +0.8% | 全国、江蘇省・山東省での早期導入 | 長期(4年以上) |

| 沿岸省における高付加価値ハウス栽培面積の拡大 | +0.6% | 中国東部、中国南部 | 中期(2〜4年) |

| 大規模農場におけるスマートスプレーヤー導入に対する政府補助金 | +0.5% | 中国北部、中国東北部の穀物産地 | 短期(2年以内) |

| 流通チェーンの急速な統合によるラストワンマイルコストの低減 | +0.4% | 中国中部、中国南西部の農村地域 | 中期(2〜4年) |

| 農業資材マーケットプレイスへのeコマースプラットフォームによる投資 | +0.3% | 全国、デジタルファースト地域に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

MRLの厳格執行によるプレミアム殺菌剤需要の促進

中国における最大残留限界値(MRL)モニタリングの強化は、輸出志向型農業地域全体でのプレミアム殺菌剤採用に魅力的な経済性を創出しています。農業農村省は2024年に厳格な検査プロトコルを実施しており、違反率が即時輸出禁止を引き起こし、個々の生産者に対してインシデントごとに5万米ドルから20万米ドルのコストをもたらす可能性があります[1]出典:農業農村省、「農薬登録・管理」、MOA.GOV.CN 。この規制上の圧力は特に沿岸省の果物・野菜生産者に影響を与えており、輸出収入がプレミアム製品コストを正当化しています。低残留製剤へのシフトが生物殺菌剤の採用を加速させており、2024年の登録承認件数は従来の活性成分と比較して40%増加しています。輸出志向型農業協同組合は認定低残留製品を義務付けるようになっており、準拠ソリューションを提供するメーカーに対して予測可能な需要を生み出しています。

2027年国家発展改革委員会「グリーンフード」目標以降の生物活性成分へのシフト加速

国家発展改革委員会の2027年「グリーンフード」認証目標は、認定事業全体での合成活性成分使用量30%削減を要求することにより、殺菌剤開発の優先事項を根本的に再形成しています。この政策は、生物製品がプレミアム価格を維持する一方、従来型殺菌剤が数量面で圧力に直面する二極化した市場を生み出しています。江蘇省・山東省での早期採用者は、生物殺菌剤と総合的病害虫管理を組み合わせることで15%から25%の収量改善を報告しており、移行の経済的根拠を裏付けています。規制の枠組みは生物製品メーカーに5年間の税制優遇措置を提供し、国内R&D投資を促進し、新製剤の市場投入期間を短縮しています。

沿岸省における高付加価値ハウス栽培面積の拡大

沿岸省のハウス栽培面積の拡大は、制御環境農業が露地作物とは異なる病害管理アプローチを必要とするため、特殊殺菌剤の需要を押し上げています。山東省、江蘇省、広東省のハウス栽培面積は2024年に18%増加し、新施設はトマト、ピーマン、葉物野菜などのプレミアム価格が付く高付加価値作物をターゲットにしています。これらの事業は露地作物に比べて1ヘクタール当たり3〜5倍の殺菌剤を使用しますが、単位面積当たり8〜12倍の収益を生み出し、プレミアム製品採用を正当化しています。ハウス栽培事業者は、制御された環境下で一貫した効果を維持しながら直接消費者販売の食品安全基準を満たす浸透性殺菌剤および生物学的ソリューションを好む傾向が高まっています。

大規模農場におけるスマートスプレーヤー導入に対する政府補助金

精密散布機器コストの40〜60%をカバーする政府補助金が、大規模穀物生産者のスマートスプレーヤー採用を加速させ、殺菌剤散布の経済性を根本的に変えています。農業農村省は2024年に精密農業機器向けに228億人民元(3億9,000万米ドル)を割り当て、スマートスプレーヤーが最大のカテゴリーを占めています。これらのシステムは殺菌剤使用量を25〜35%削減しながら散布均一性を向上させ、プレミアム製品価格を相殺するコスト削減を実現します。黒竜江省・内モンゴル自治区の大規模農場は、可変施用技術の採用後に作物保護コストの総額が20〜30%削減されたと報告しており、精密散布に最適化された高濃度製剤への需要を押し上げています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| トリアゾール系・ストロビルリン系分子に対する病原体耐性の増大 | -0.7% | 全国、集約的な作付け地域に集中 | 長期(4年以上) |

| 2026年施行の高毒性活性成分の禁止 | -0.6% | 全国、既存製品ポートフォリオに影響 | 短期(2年以内) |

| 主要中間体の原材料価格の変動 | -0.4% | 全国、国内メーカーに影響 | 中期(2〜4年) |

| 内陸部における中小農家の価格感応度によるプレミアム製品普及の制限 | -0.3% | 中国中部、中国南西部、中国北西部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

トリアゾール系・ストロビルリン系分子に対する病原体耐性の増大

既存の殺菌剤クラスに対する病原体耐性の加速は、製品の高コストな再処方を強いるとともに、中国の主要作物に影響を及ぼす重要病害に対する処理選択肢を制限しています。主要産地でのトリアゾール系殺菌剤に対する稲紋枯病の耐性は2024年に25%増加し、処理コストを40〜60%引き上げる混合製品または代替化学剤を必要としています[2]出典:中国農業科学院、「植物保護研究年次報告書2024」、CAAS.CN 。中国北部のコムギうどんこ病菌集団は交差耐性パターンを示しており、複数の製品オプションを同時に排除し、生産者を高価な生物学的代替品または未検証の化学的組み合わせへと追いやっています。この耐性圧力は新規活性成分開発の必要性を加速させますが、既存製品の効果喪失に伴い市場の不確実性を生み出し、農家が新たなソリューションの入手可能性を待って購買決定を先延ばしにすることで、市場全体の成長を制約する可能性があります。

2026年施行の高毒性活性成分の禁止

2026年の高毒性殺菌剤活性成分の禁止により、現在の登録製品の約15%が消滅し、市場参加者は既存製品の再処方または特定の作物セグメントからの撤退を余儀なくされます。農業農村省の禁止物質リストには穀物生産において費用効果の高い複数の活性成分が含まれており、代替化学剤が直ちには補完できない供給不足を生み出しています。メーカーは主要製品ライン1つにつき1,000万〜5,000万米ドルの再処方コストに直面しており、代替製品が同等の効果やコスト構造を達成できる保証はありません。小規模な国内メーカーは、再処方への投資よりも市場からの撤退を選択する可能性があり、競合圧力を低下させる一方、価格感応度の高いセグメントでの製品入手可能性を制限する可能性もあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施用方式別:精密技術が葉面散布の優位性を牽引

葉面散布は2025年に59.85%の市場シェアを占めており、これは中国における精密農業技術の急速な普及とスマートスプレーヤーシステムに対する政府補助金を反映しています。2031年にかけてのCAGR 4.23%は、大規模穀物生産者が殺菌剤の散布精度を最適化し無駄を削減する可変施用機器に投資するにつれ、他の施用方式を上回っています。この優位性は、菌類病原体が一般的に定着・繁殖する植物の地上部位を標的とする効果によって推進されています。

葉面殺菌剤散布は、植物内での迅速な吸収と転流特性によって菌類病原体に対して迅速な効果を発揮し、殺菌剤が患部組織に効率的に到達して菌の発育を抑制または殺菌できるようにします。このセグメントは、標的を絞った精密な施用方式を重視する総合的病害虫管理アプローチの普及拡大によって堅調な成長を遂げています。セグメントの成長は、さらに葉面散布の効率を高めながら環境への影響を最小化する散布機器および製剤技術の技術的進歩によって後押しされています。

作物タイプ別:穀物が数量を牽引し果物がプレミアムを享受

穀物・シリアルは2025年に51.55%の市場シェアで支配的であり、中国の食料安全保障の優先事項および一貫した病害管理を必要とする集約的な稲・小麦栽培システムが下支えしています。果物・野菜は最も成長速度が速いセグメントとして台頭しており、プレミアム殺菌剤投資を正当化する消費者所得の上昇と輸出市場開発の恩恵を受けています。主要なシリアル産地は黒竜江省、吉林省、遼寧省、河北省、河南省、山東省、安徽省を含みます。これらの地域は、コムギ縞さび病、コムギうどんこ病、イネいもち病、トウモロコシ黒穂病、オオムギ葉枯れ病、エンバク冠さび病など深刻な菌類病害の課題に直面しており、作物収量の保護と食料安全保障の確保のために大量の殺菌剤使用が必要です。

果物・野菜セグメントは予測期間2031年にかけて約4.33%の最も高い成長率を示す見込みです。この成長は、栽培面積の拡大、生鮮農産物需要の増加、同セクターにおける菌類病害圧力の増大によって牽引されています。華北平原、長江デルタ、珠江デルタ、雲南省、新疆ウイグル自治区、海南省では果物・野菜栽培の著しい拡大が見られます。これらの地域は、柑橘黄龍病(HLB)、リンゴ黒星病、ブドウべと病、トマト疫病、キュウリモザイクウイルス、フザリウム萎ちょう病、モモ縮葉病など多様な菌類病害の課題に直面しており、作物保護のための植物殺菌剤の採用増加を推進しています。

地域分析

中国東部は、集中した農業活動、先進的な農業慣行、主要な化学品製造センターへの近接性による流通コストの低下と製品入手可能性の向上を通じて殺菌剤市場を支配しています。この地域のハウス栽培の拡大と輸出志向型生産は、国際的な残留基準を満たし作物品質を最大化するハイパフォーマンス製品への投資を厭わない生産者とともに、プレミアム殺菌剤の採用を推進しています。江蘇省・山東省は、農家教育と製品移行を促進する政府インセンティブと技術普及サービスに支えられ、生物殺菌剤の採用をリードしています。この地域の確立した流通ネットワークは、多様な作物セグメント全体でイノベーション採用を加速させる迅速な新製品投入と包括的な技術支援を確保しています。

中国北部・東北部の穀物産地は、精密農業機器と総合的病害虫管理に対する政府補助金に支えられた安定した需要成長を示しています。黒竜江省・内モンゴル自治区の大規模農業経営は、殺菌剤散布を最適化し無駄を削減する可変施用技術をますます採用しており、高濃度製剤と生物学的代替品への需要を生み出しています。この地域の厳しい冬季条件は病害発生の季節性を制限しますが、粉末製品よりも安定した液体製剤を好む貯蔵・取り扱い上の課題をもたらします。これらの地域での輪作慣行は、農家がコムギ、トウモロコシ、ダイズ生産システム全体にわたって異なる病害複合体を管理するにつれ、多様な殺菌剤需要パターンを支えています。

中国中部・南部の地域は、作物の多様化、年間を通じた生産期間、プレミアム製品採用を支える消費者所得の上昇から恩恵を受けています。中国南部の熱帯性気候は継続的な病害圧力を生み出し、特に高温・高湿条件下での効果を維持する生物製品について一貫した殺菌剤散布を必要とします。中国中部の稲・小麦輪作システムは稲紋枯病やコムギうどんこ病などの病害向けの特殊製品需要を牽引し、一方で野菜生産の増加がプレミアム殺菌剤採用を後押ししています。中国南西部・北西部はインフラ整備と作物集約化が漸進的な需要成長を牽引する新興市場を代表していますが、これらの地域では中小農家の価格感応度がプレミアム製品の普及を制限しています。

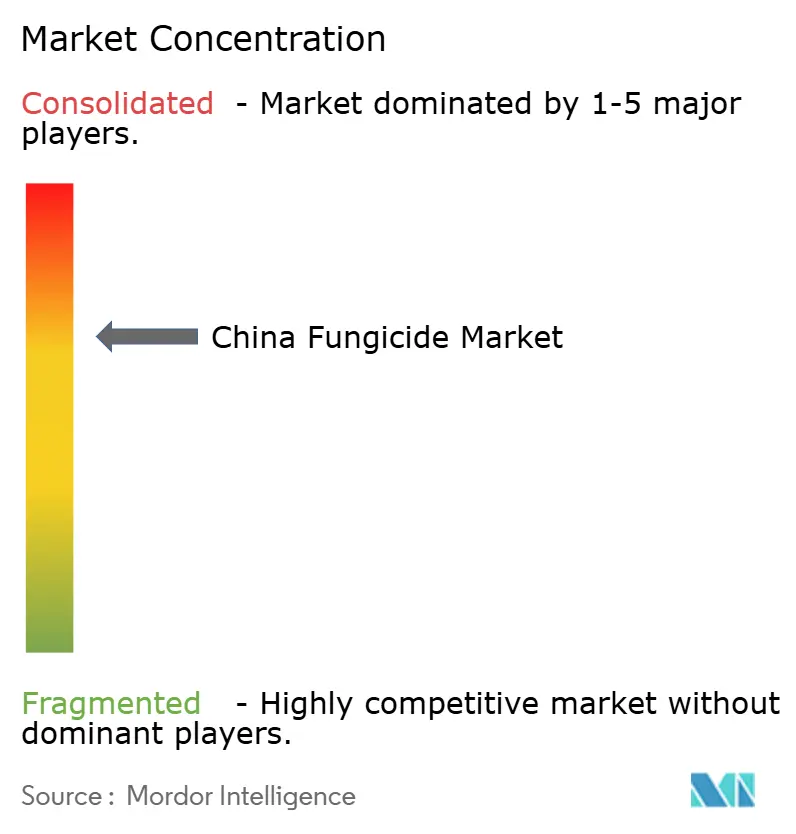

競合状況

中国殺菌剤市場は、国内外のプレイヤーが市場シェアを競う中程度に統合された構造を示しています。Nutrichem Co., Ltd.、Syngenta AG Group、Bayer AG、UPL Limited、BASF SEは、先進的な技術力と包括的な製品ポートフォリオを通じて重要なプレゼンスを維持しています。市場は特に国内プレイヤーの間で市場ポジションを強化し技術力を拡大するために合併・買収による戦略的統合が見られます。

大規模な統合型農業ソリューションプロバイダーと専門的な殺菌剤メーカーのバランスが競合ダイナミクスを特徴付けています。研究、製造、流通にわたる統合事業を持つ企業はコスト効率と市場リーチの面で優位性を持っています。市場は国内外のプレイヤー間の協力増加を目撃しており、地域の市場知識とグローバルな技術的専門知識を組み合わせています。これにより、より高度な製品の開発と農家へのサービス提供の改善につながっています。業界構造は、企業がバリューチェーンプレゼンスの垂直統合と拡大に注力する中で進化し続けています。

確立されたプレイヤーが市場シェアを維持・拡大するためには、持続可能な製品開発と高度な製剤技術への注力が不可欠です。企業は、増大する規制圧力と変化する農家の嗜好に対応するために生物殺菌剤と環境に優しいソリューションの開発に投資する必要があります。技術支援と教育プログラムを通じた農業コミュニティとの強固な関係構築は、ブランドロイヤルティと市場の安定性を生み出すのに役立ちます。確立されたプレイヤーは、従来の殺菌剤製品を超えた付加価値サービスを提供するためにデジタル統合と精密農業ソリューションにも注力しなければなりません。地域の製造施設とR&D施設への投資は、企業が特定の地域要件と作物パターンに製品を適応させるのに役立ちます。

中国殺菌剤産業のリーダー企業

Nutrichem Co., Ltd.

Syngenta AG Group

Bayer AG

UPL Limited

BASF SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年4月:UPL Limitedは安徽省に8億人民元(1億1,100万米ドル)の新規製剤施設を開設し、液体懸濁濃縮剤の自動化生産ラインと生物製品製造能力を備えています。

- 2024年2月:Syngenta Groupは、南通施設において12億人民元(1億6,700万米ドルを投資し生物殺菌剤製造能力を拡充すると発表しました。同施設ではコメおよびコムギ用途向けの新規バチルス(Bacillus)系製品の2027年生産開始を目標としています。

中国殺菌剤市場レポートの範囲

チェミゲーション、葉面散布、燻蒸、種子処理、土壌処理が施用方式のセグメントとしてカバーされています。商業作物、果物・野菜、穀物・シリアル、豆類・油糧種子、芝・観賞植物が作物タイプのセグメントとしてカバーされています。| チェミゲーション |

| 葉面散布 |

| 燻蒸 |

| 種子処理 |

| 土壌処理 |

| 商業作物 |

| 果物・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 芝・観賞植物 |

| 施用方式 | チェミゲーション |

| 葉面散布 | |

| 燻蒸 | |

| 種子処理 | |

| 土壌処理 | |

| 作物タイプ | 商業作物 |

| 果物・野菜 | |

| 穀物・シリアル | |

| 豆類・油糧種子 | |

| 芝・観賞植物 |

市場の定義

- 機能 - 殺菌剤は、菌類が作物に被害を与え収量損失を引き起こすことを防止・抑制するために使用される化学物質です。

- 施用方式 - 葉面散布、種子処理、土壌処理、チェミゲーション、燻蒸は、作物保護化学品が作物に施用される異なる種類の施用方式です。

- 作物タイプ - これはシリアル、豆類、油糧種子、果物、野菜、芝、観賞植物作物による作物保護化学品の消費を表しています。

| キーワード | 定義#テイギ# |

|---|---|

| IWM(総合的雑草管理) | 総合的雑草管理(IWM)は、生産者が問題のある雑草を防除する最善の機会を得るために、生育期間全体を通じて複数の雑草防除技術を取り入れるアプローチです。 |

| 宿主 | 宿主は、有益な微生物と関係を形成し、それらの定着を助ける植物です。 |

| 病原体 | 病気を引き起こす生物。 |

| ハービゲーション | ハービゲーションは、灌漑システムを通じて除草剤を施用する効果的な方法です。 |

| 最大残留限界値(MRL) | 最大残留限界値(MRL)は、植物や動物から得られる食品または飼料中の農薬残留物の最大許容限度です。 |

| IoT | モノのインターネット(IoT)は、相互接続されたデバイスのネットワークであり、他のIoTデバイスおよびクラウドと接続してデータを交換します。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種は、作物に使用される除草剤に耐性を持つよう遺伝子工学的に改変された植物種です。 |

| チェミゲーション | チェミゲーションは、灌漑システムを通じて作物に農薬を施用する方法です。 |

| 作物保護 | 作物保護は、農業作物に被害をもたらす害虫、雑草、植物病害、その他の様々な病害虫から作物の収量を保護する方法です。 |

| 種子処理 | 種子処理は、種子または苗木を種子伝染性または土壌伝染性の病害虫から消毒するのに役立ちます。殺菌剤、殺虫剤、線虫剤などの作物保護化学品が種子処理に一般的に使用されます。 |

| 燻蒸 | 燻蒸は、病害虫を防除するために気体状の作物保護化学品を施用することです。 |

| 誘引剤(ベイト) | 誘引剤(ベイト)は、病害虫を誘引し、毒殺を含む様々な方法で殺虫するために使用される食品またはその他の素材です。 |

| 接触殺菌剤 | 接触農薬は作物汚染を防止し菌類病原体と闘います。これらは病害虫(菌類)に接触した時のみ効果を発揮します。 |

| 浸透性殺菌剤 | 浸透性殺菌剤は植物に取り込まれ、その後植物内を転流し、病原体による攻撃から植物を保護する化合物です。 |

| 集団薬剤投与(MDA) | 集団薬剤投与は、多くの顧みられない熱帯病を制御または撲滅するための戦略です。 |

| 軟体動物 | 軟体動物は作物を食害し作物被害と収量損失を引き起こす害虫です。軟体動物にはタコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 出芽前除草剤 | 出芽前除草剤は、発芽した雑草の実生が定着するのを防ぐ化学的雑草防除の一形態です。 |

| 出芽後除草剤 | 出芽後除草剤は、種子または実生の出芽(発芽)後に雑草を防除するために農地に施用されます。 |

| 有効成分 | 有効成分は、病害虫を殺す、防除する、または忌避する農薬製品中の化学物質です。 |

| 米国農務省(USDA) | 農務省は食料、農業、天然資源、および関連問題に関してリーダーシップを提供しています。 |

| アメリカ雑草学会(WSSA) | WSSA(非営利専門学会)は、雑草に関連する研究、教育、普及啓発活動を促進しています。 |

| 懸濁濃縮剤(SC) | 懸濁濃縮剤(SC)は、固体活性成分が水中に分散した作物保護化学品の製剤の一つです。 |

| 水和剤(WP) | 水和剤(WP)は、散布前に水と混合すると懸濁液を形成する粉末製剤です。 |

| 乳剤(EC) | 乳剤(EC)は、散布溶液を作るために水で希釈する必要がある農薬の濃縮液状製剤です。 |

| 植物寄生性線虫 | 寄生性線虫は作物の根を食害し、根に被害を与えます。これらの被害により土壌伝染性病原体による植物感染が容易になり、作物または収量の損失をもたらします。 |

| オーストラリア雑草戦略(AWS) | オーストラリア雑草戦略は、環境・侵略的生物委員会が所有し、雑草管理に関する全国的な指針を提供しています。 |

| 日本雑草学会(WSSJ) | 日本雑草学会(WSSJ)は、研究発表と情報交換の機会を提供することで雑草被害の防止と雑草の価値活用に貢献することを目的としています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値と照合してテストします。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模の推定は名目値で行われます。インフレーションは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、全ての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の総合的な全体像を生成するためにレベルと機能全体にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム