スコープ3排出量管理ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.72 十億米ドル |

| 市場規模 (2031) | 4.18 十億米ドル |

| 成長率 (2026 - 2031) | 19.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスコープ3排出量管理ソフトウェア市場分析

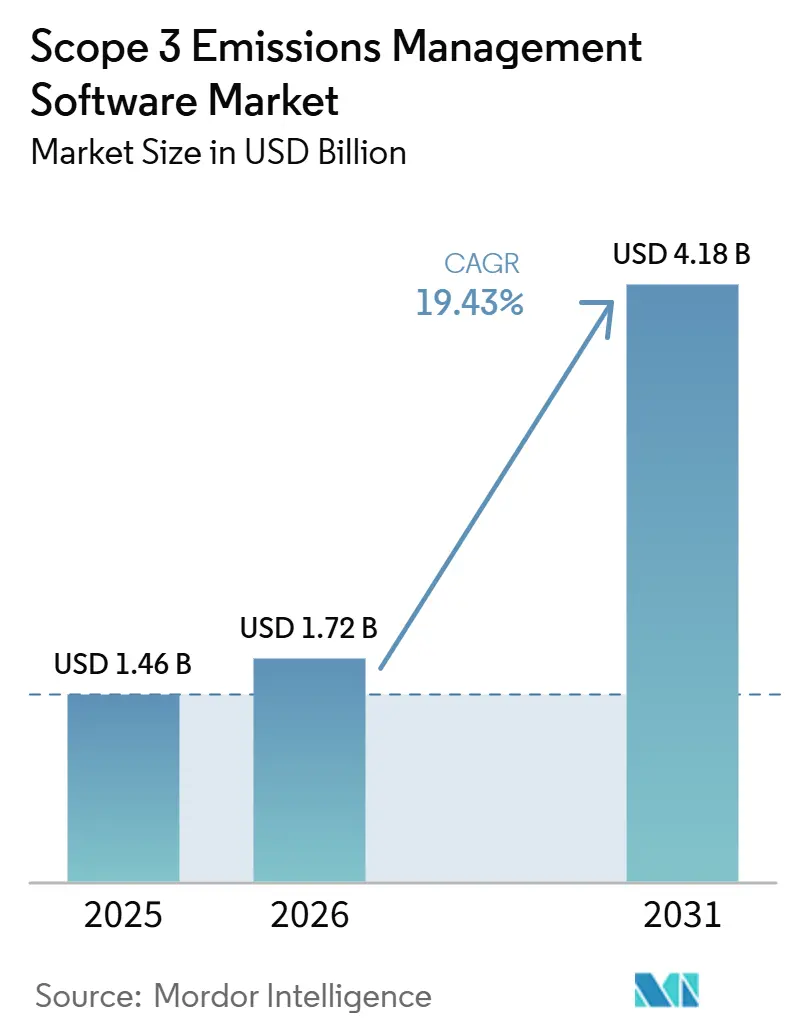

スコープ3排出量管理ソフトウェア市場は2025年に14億6,000万米ドルと評価され、2026年の17億2,000万米ドルから2031年には41億8,000万米ドルに達すると推定され、2026年から2031年の期間においてCAGR19.43%で成長する見込みです。この拡大は、企業のサステナビリティシステムにおける構造的な転換を反映しており、スコープ3報告が複数の主要経済圏において同時に、任意開示から規制・監査強制可能な実務へと移行しました。EUは、純年間売上高が4億5,000万ユーロ(5億1,000万米ドル)超かつ従業員数1,000人超の企業に対し、ESRS E1に基づく義務的コープ3開示を維持しており、改訂フレームワークが必須データポイント数を削減した後も変わりません。カリフォルニア州SB 253は、カリフォルニア州での事業収益が10億米ドル超の企業に対して開示圧力を拡大し、一度限りのアドバイザリー契約ではなく、定期的なソフトウェア購買サイクルを促進しています。需要はまた、データリネージ、マルチフレームワーク報告、サプライヤーエンゲージメント、および脱炭素化計画を単一の運用レイヤーに統合するプラットフォームへと移行しています。競争はより深いプラットフォームを中心に絞り込まれており、データ品質、サプライヤーの参加、および方法論のギャップが、スコープ3排出量管理ソフトウェア市場のプロバイダーにとって主要な商業的制約として残っています。

主要レポートのポイント

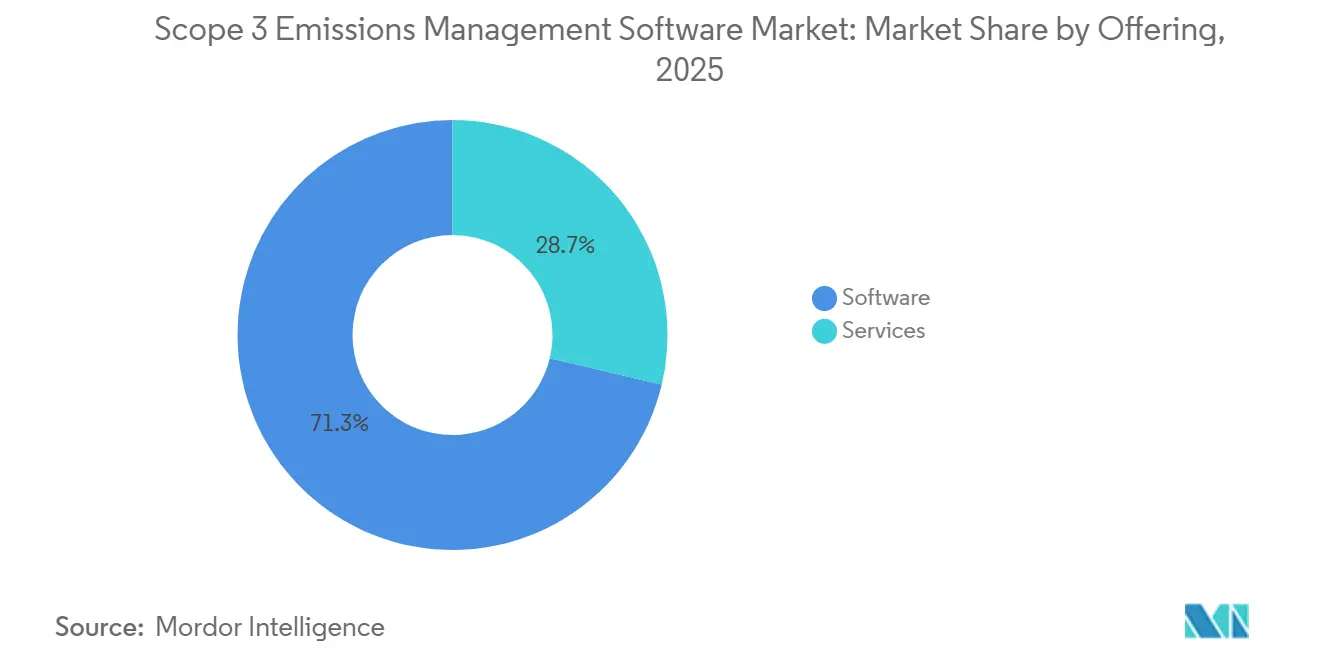

- 提供形態別では、ソフトウェアが2025年のスコープ3排出量管理ソフトウェア市場シェアの71.28%を占め、サービスは2031年までにCAGR21.34%で拡大する見込みです。

- 展開モード別では、クラウドが2025年に66.45%のシェアを保有し、ハイブリッドは2031年までにCAGR22.12%で拡大する見込みです。

- 企業規模別では、大企業が2025年に市場シェアの63.90%を占め、中小企業は2031年までにCAGR23.47%で成長する見込みです。

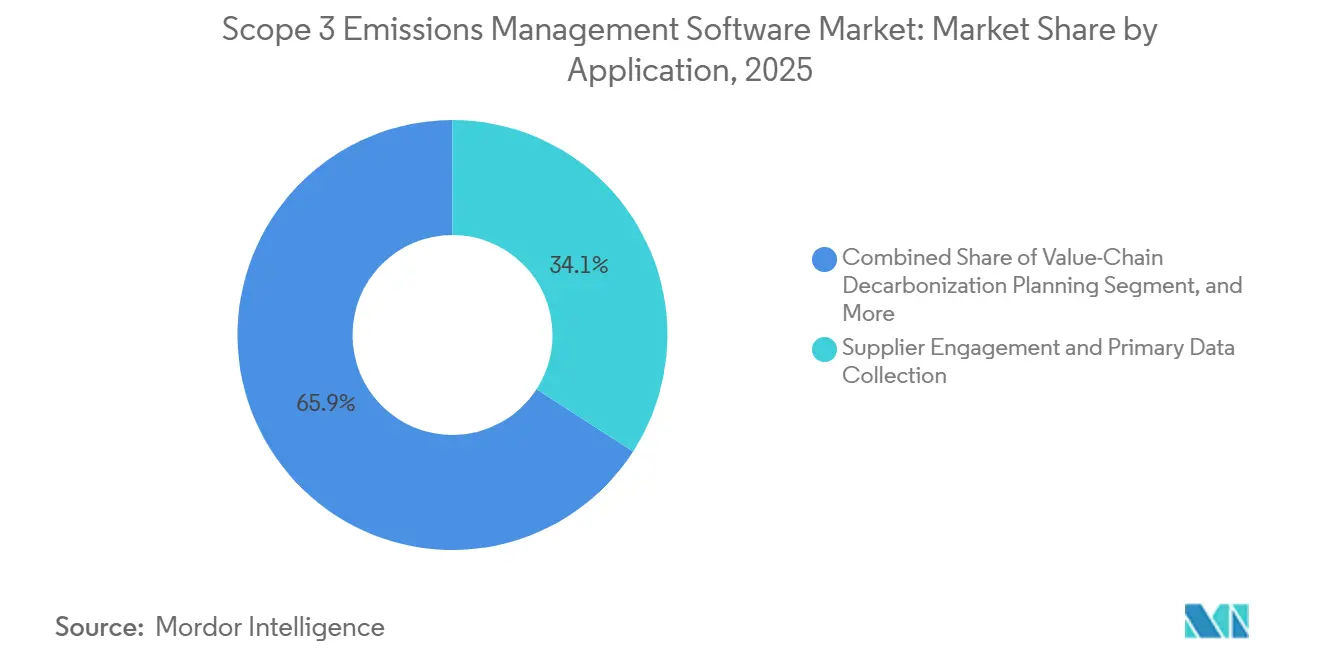

- アプリケーション別では、サプライヤーエンゲージメントおよびプライマリデータ収集が2025年に34.12%のシェアを占め、バリューチェーン脱炭素化計画は2031年までにCAGR24.56%で拡大する見込みです。

- エンドユーザー産業別では、製造・産業が2025年に27.85%のシェアを保有し、小売・消費財は2031年までにCAGR20.78%で成長する見込みです。

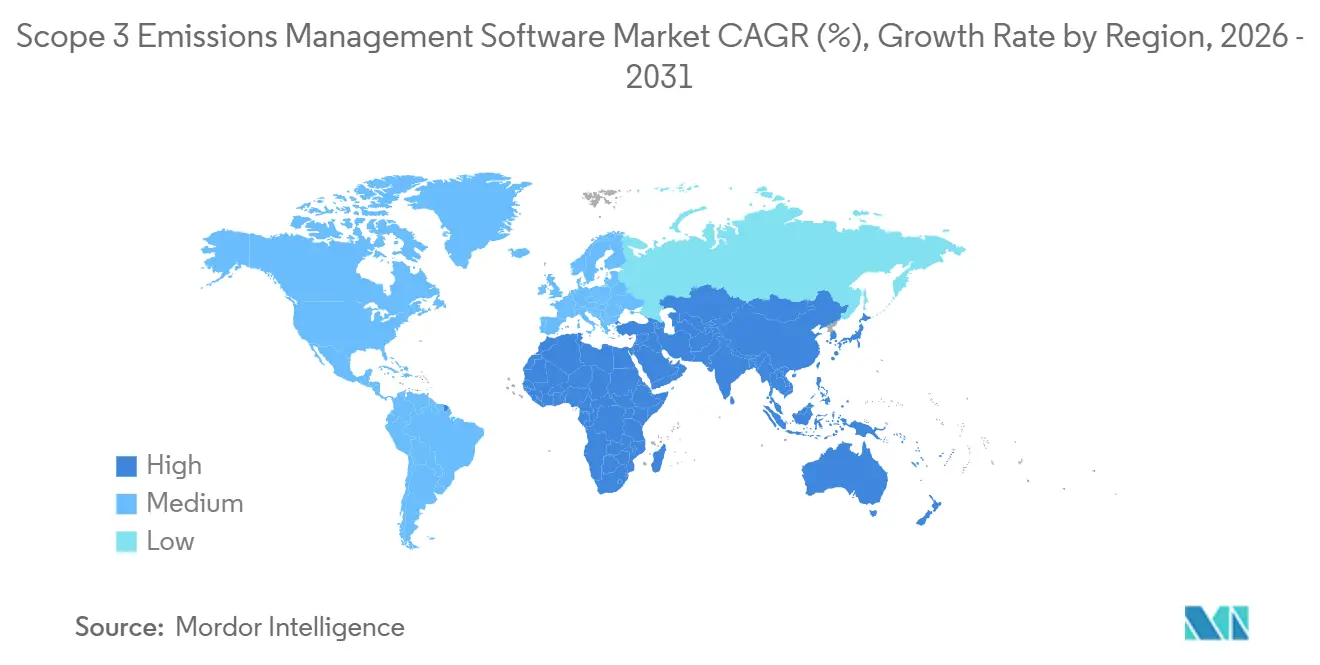

- 地域別では、北米が2025年のスコープ3排出量管理ソフトウェア市場の35.40%のシェアを保有し、アジア太平洋地域は2031年までにCAGR25.67%で前進する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スコープ3排出量管理ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 主要経済圏全体でのスコープ3開示義務の増大 | +5.2% | グローバル | 短期(2年以内) |

| サプライヤーデータ収集の自動化による報告摩擦の低減 | +3.8% | グローバル、APACコア、MEAへの波及 | 中期(2〜4年) |

| バリューチェーンの透明性に対する投資家および顧客の圧力 | +3.2% | 北米およびEU | 短期(2年以内) |

| AIを活用した支出ベースの排出量推定による参入障壁の低下 | +2.5% | グローバル | 短期(2年以内) |

| 監査対応可能なサステナビリティ管理とデータリネージへのシフト | +1.9% | EU、北米 | 中期(2〜4年) |

| 調達主導の脱炭素化プログラムによるソフトウェア予算の拡大 | +1.4% | 北米およびEU、APACへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要経済圏全体でのスコープ3開示義務の増大

欧州およびオーストラリアにおける義務的気候報告規則は、反復可能な管理、監査証跡、および保証対応ワークフローをサポートできるソフトウェアプラットフォームへとスコープ3業務を移行させています。[1]Normative、「スコープ3報告、CSRDおよびSBTi要件」、Normative、normative.io。欧州では、ESRS E1が対象企業の報告範内にスコープ3を引き続き含めており、データ収集と計算ロジックが直接的なコンプライアンス上の影響を持つことを意味します。第1波の報告者は2026年データの開示を2027年公表に向けて準備しており、これにより企業は年々の報告サイクルを維持できるシステムへとアドホックなスプレッドシートを置き換えることを迫られています。オーストラリアはすでに2025年1月にグループ1事業体を義務的気候開示に組み込み、カリフォルニア州のSB 253は第2の主要コンプライアンスチャネルを追加しました。これは、より完全な排出量開示がピア比較や投資家評価の入力を変える可能性があるためです。この組み合わせがスコープ3排出量管理ソフトウェア市場を支えており、買い手はセクターをまたいだルール変更を吸収できるプラットフォームをますます好むようになっています。[2]Nature Portfolio、「カリフォルニア州上院法案253に基づく完全排出量開示が炭素評価を変え投資を再誘導する可能性」、Communications Sustainability、nature.com。

サプライヤーデータ収集の自動化による報告摩擦の低減

サプライヤーデータ収集は、スコープ3排出量管理ソフトウェア市場の運用上の中核となっており、上流の報告品質が一貫したサプライヤーへのアウトリーチ、回答追跡、および検証に依存しているためです。CDPのサプライチェーンプログラムは2025年に、330社の主要企業バイヤーが約70,000社のサプライヤーに環境開示を要請したことを示しており、手動による収集方法をエンタープライズ規模で維持することを困難にしています。圧力はアンケートの送付にとどまらず、回答の完全性と方法論的精度が、そのデータが保証および目標設定業務に使用できるかどうかに影響するようになっています。CDPはまた、サプライヤーが報告した排出量の38%に、報告値を25%以上変化させるほど大きな方法論的誤りが含まれていたことを発見し、組み込み検証ツールの価値を高めました。ガイド付きデータ入力、異常フラグ、リマインダー、および排出係数割り当てを組み合わせたプラットフォームは、収集量だけでなくデータの使いやすさで競争しています。このダイナミクスがスコープ3排出量管理ソフトウェア市場を引き続き牽引しており、買い手はサプライヤーネットワーク全体での報告摩擦の低減と手動修正ループの削減に対価を支払っています。

バリューチェーンの透明性に対する投資家および顧客の圧力

投資家と顧客の期待は、広範なサステナビリティの物語よりも検証可能なバリューチェーンデータに焦点を当てるようになっており、専用報告システムの商業的根拠を広げています。Communications Sustainabilityに掲載された研究は、カリフォルニア州SB 253に基づく完全なスコープ3開示がセクターベンチマーキングの入力を再形成し、検証可能な企業報告排出量データを持つ企業へと資本を再誘導する可能性が高いことを発見しました。この圧力はまた、大企業が構造化されたサプライチェーン開示プログラムを通じて大規模に環境データを要請するため、バイヤーとサプライヤーの関係を通じても伝わります。サプライヤーの開示が商業的資格の一部となると、ソフトウェアは狭いコンプライアンスツールではなく、アカウント維持と顧客アクセスの一部となります。取締役会は、単一のワークフロー内で反復可能な報告、監査サポート、およびサプライヤーエンゲージメントをサポートするシステムへの資金提供をより積極的に行うようになっています。この買い手ケースの拡大がスコープ3排出量管理ソフトウェア市場を支えており、特に開示品質が資本認識と顧客継続性の両方に影響を与える場合においてそうです。

AIを活用した支出ベースの排出量推定による参入障壁の低下

AIを活用した支出分類は、最初のスコープ3インベントリを立ち上げるために必要なコストと労力を削減し、成熟したサステナビリティチームを持たない企業へのアクセスを拡大しています。[3]Climatiq、「支出ベース排出係数の背後にある科学」、Climatiq、climatiq.io。これらのツールは、調達の説明、分類ロジック、および排出係数マッピングを使用して、手動ワークフローよりもはるかに速く、購入した商品とサービスの初期推定値に生の台帳データを変換します。この短いセットアップ時間は、中小企業や初めての買い手にとって最も重要であり、採用時点での内部人員配置の負担を軽減します。Watershedは2026年4月に、そのAIデータクリーニングエージェントがテスト展開において実用的なサステナビリティデータへの時間を80%短縮したと述べ、ソフトウェア設計の明確な方向性を示しました。同リリースでは、あるエンタープライズ顧客が5時間のデータクリーニング作業を20分に短縮したことも指摘され、より深いプライマリデータプログラムが整備される前にワークフロー自動化がいかに使いやすさを向上させるかを示しました。その結果、スコープ3排出量管理ソフトウェア市場は、AIを活用した参入パスを提供し、その後顧客をより堅牢なハイブリッドおよびプライマリデータ測定モデルへと移行させるベンダーから恩恵を受けています。

制約の影響分析*

| 制約 | CAGR予測への影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 断片化したサプライヤーデータとプライマリデータカバレッジの低さ | -2.8% | グローバル | 中期(2〜4年) |

| フレームワーク間の方法論の違いによる比較可能性の制限 | -1.9% | グローバル | 短期(2年以内) |

| ERP、調達、およびESGスタックとの統合の複雑さ | -1.5% | グローバルの大企業 | 中期(2〜4年) |

| 中堅市場バイヤーへの予算圧力と長い販売サイクル | -1.2% | 北米、EU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

断片化したサプライヤーデータとプライマリデータカバレッジの低さ

プライマリデータカバレッジは多くのエンタープライズプログラムにわたって薄いままであり、より強力なサプライヤーの参加なしにソフトウェアが報告品質を改善できる範囲を制限しています。Spheraは2025年に、組織の79%がサプライヤーデータの可用性を最大の課題として挙げ、62%が正確な開示への主要な障壁として内部データ品質を挙げたことを発見しました。[4]Sphera、「Spheraの2025年スコープ3レポートは持続的なデータ課題にもかかわらずサステナビリティの進展を明らかにする」、Sphera、sphera.com。同じ構造的弱点が2026年にも持続し、Spheraはビジネスリーダーの45%がスコープ3データの精度に限られた信頼しか持っていないと報告しましたが、89%が報告カバレッジの拡大を計画していました。このギャップは、より大きな規制が追跡可能で説明可能な開示を要求する一方、多くのデータセットが依然として部分的なサプライヤー回答と推定に依存しているため重要です。買い手は今や、支出ベースの推定からより監査可能なプライマリデータへの道筋をプラットフォームに示すことを期待しており、その期待はサプライヤーの準備が整っていない場合に実装作業を長引かせます。サプライヤーの参加が深まり、より一貫したものになるまで、これはスコープ3排出量管理ソフトウェア市場を引き続き減速させ、展開タイムラインを延ばし、保証の信頼性を制限するでしょう。

フレームワーク間の方法論の違いによる比較可能性の制限

スコープ3排出量管理ソフトウェア市場はまた、異なる報告フレームワークが異なる境界、前提、および重要性ルールを使用するため、比較可能性の問題に直面しています。企業はしばしば、GHGプロトコル、CSRD、ISSBに準拠した基準、および任意開示システムの下で重複する要件に対処する必要があり、計算ロジックはそれらの間で常に一致するわけではありません。企業が1つのフレームワークを中心にワークフローを構築すると、2番目の報告形式への移行がカテゴリ定義、重要性判断、および文書化慣行にわたる再作業を引き起こす可能性があります。その再作業は総所有コストを増加させ、明確で安定したセットアップパスを求める中堅市場企業にとって購買決定を難しくします。ベンダーはよりモジュール式のエンジンとより明確なデータリネージ機能を構築することで対応していますが、フレームワークが進化し続ける中で完全な比較可能性は依然として困難です。この摩擦がスコープ3排出量管理ソフトウェア市場を抑制しており、ソフトウェアの買い手は、開示がフレームワーク全体で信頼される前に、プラットフォームの周囲に人材、プロセス、および解釈作業を依然として必要としているためです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:サービスの成長が測定成熟度のギャップを示す

ソフトウェアは2025年に収益の71.28%を占め、サービスはスコープ3排出量管理ソフトウェア市場において2031年までにCAGR21.34%で成長する見込みです。このミックスは、計算ロジック、開示テンプレート、ワークフロー管理、およびサプライヤーエンゲージメントツールを単一システムに統合する専用プラットフォームの中心的役割を反映しています。クラウド提供ソフトウェアはこのセグメントの中核的な提供モデルであり続けており、買い手は長い内部ITサイクルなしに規制の更新と方法の変更が反映されることを望んでいます。同時に、排出量の境界、サプライヤーデータ品質、およびフレームワークの整合が依然として手動設定とレビューを必要とするため、実装作業はライセンス締結後にしばしばより困難になります。

そのサービス需要はソフトウェア需要の弱さではなく運用上の準備状況に結びついており、多くの企業がツールをうまく使用するために必要なデータを整理するよりも速くツールを購入できるためです。Spheraは2026年に、企業の89%がスコープ3報告の拡大を計画していた一方、45%がデータ精度に限られた信頼しか持っていなかったと報告しており、マネージドサポートとアドバイザリー業務の明確な余地を残しています。実装、データコンサルティング、および保証対応サポートをプラットフォームとパッケージ化するベンダーは、初期サブスクリプションを超えて顧客価値を拡大しています。純粋なSaaSプロバイダーは、より大規模でより規制された購買サイクルで関連性を維持したい場合、サービス能力を直接追加するか、専門パートナーと協力する圧力に直面しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

展開モード別:ハイブリッドアーキテクチャがエンタープライズデータの現実に適合

クラウドは2025年に66.45%のシェアを保有し、ハイブリッドはスコープ3排出量管理ソフトウェア市場において2031年までにCAGR22.12%で拡大する見込みです。クラウドは、メンテナンス負担を軽減し、機能更新を迅速化し、最新の財務・調達システムとの適合性が高いため、引き続き主要モデルです。それでも、最も詳細な活動データは、多くの企業が依然としてオンプレミスまたはプライベートクラウド環境で運用しているERPトランザクション記録、輸送システム、および調達データベースに存在することが多いです。そのため、ハイブリッドアーキテクチャが勢いを増しており、企業は機密性の高い運用記録を既存システムに保持しながら、その上にクラウド分析と報告レイヤーを使用できるためです。

SAPの2026年製品アップデートは、ベンダーがこのニーズにどのように適応しているかを示しており、ワークフロー内でERPを中心とした輸送フットプリント計算の拡張と追加の国別サプライチェン排出量データセットが含まれています。これらの機能は、ハイブリッド展開がソーストランザクションから報告されたフットプリントまでの明確な管理の連鎖をサポートするため重要であり、これは管理と監査証跡においてますます価値が高まっています。スタンドアロンのオンプレミスモデルはシェアを失っていますが、基盤となるインフラは多くの大企業アーキテクチャにおいて依然として重要です。その環境に接続できないベンダーは、データリネージ、主権、および統合の深さが報告速度と同様に重要なエンタープライズ案件を失うリスクがあります。

企業規模別:サプライチェーンの引力を通じた中小企業の採用増加

大企業は2025年に63.90%のシェアを保有し、中小企業はスコープ3排出量管理ソフトウェア市場において2031年までにCAGR23.47%で成長する見込みです。大企業は、複雑なサプライチェーン、取締役会レベルの気候目標、および欧州と北米全体での早期規制対応に直面していたため、最初に参入しました。中小企業は今や、大企業の顧客が継続的な商業関係の一部として構造化された排出量データを要請しているため、購買ファネルに移行しています。これにより、需要パターンがトップダウンのコンプライアンスからバリューチェーンへの参加へとシフトし、規制を受けた多国籍企業の最初の波を超えてアドレス可能なベースが拡大しています。

Journal of Industrial Ecologyに2026年に掲載された研究は、財務トランザクションデータが統計的信頼性を持って中小企業レベルのスコープ3推定値を生成できることを発見し、専任のサステナビリティチームを持たない企業向けの軽量なオンボーディングモデルをサポートしています。その研究は、より小さなサプライヤーがより深いプライマリデータ能力を構築する前に信頼できる最初のインベントリを作成できる低摩擦ツールの台頭を支持しています。低コストまたは無料でサプライヤー向けエントリー製品を提供するベンダーは、報告要求が強まるにつれて有料プラットフォームユーザーに転換できる獲得ファネルを構築しています。このシフトはスコープ3排出量管理ソフトウェア市場にとって重要であり、長期的な量的成長は大企業報告者の最初の層だけでなく、サプライヤーベースから来る可能性が高いためです。

アプリケーション別:サプライヤーデータ業務がリードし、計画が速度を増す

サプライヤーエンゲージメントおよびプライマリデータ収集は2025年のスコープ3排出量管理ソフトウェア市場規模の34.12%を占め、バリューチェーン脱炭素化計画は2031年までにCAGR24.56%で拡大する見込みです。上流のデータ収集は、サプライヤーの入力、フォローアップサイクル、および検証チェックなしには信頼できるスコープ3プログラムが大きく進展できないため、最大のアプリケーションであり続けています。課題は、生のサプライヤー回答が自動的に意思決定グレードの報告を生成しないことであり、そのため検証ロジックが収集能力同様に重要になっています。調達チームとサステナビリティチームは、単一のワークフロー内でデータ取り込み、シナリオ計画、サプライヤー優先順位付け、および削減経路にまたがるソフトウェアをますます求めています。

CDPは2025年に、サプライヤーが報告した排出量の38%に、報告値を25%以上変化させるほど大きな方法論的誤りが含まれていたことを発見し、異常検出とガイド付きレビューツールの重要性を強調しました。そのため、バリューチェーン脱炭素化計画がより速く成長しており、企業は今や開示で止まるのではなく、測定を行動に変えたいと考えているためです。同時に、会計、開示、ガバナンス、および保証機能は、規制されたフレームワークの下でより正式な報告期待への移行から恩恵を受けています。これらのパターンを合わせると、スコープ3排出量管理ソフトウェア市場がフットプリントの可視性だけから、協調的な計画、管理、およびサプライヤー改善業務へとシフトしていることが示されています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:製造業がリードし、小売業がペースを上げる

製造・産業は2025年に27.85%のシェアを保有し、小売・消費財はスコープ3排出量管理ソフトウェア市場において2031年までにCAGR20.78%で成長する見込みです。製造業は、そのサプライチェーンが大量の購入商品、複雑な輸送、および一般的な推定では捉えにくい下流の製品使用影響にまたがるため、リードしています。International Journal of Advanced Manufacturing Technologyに2025年に掲載された研究は、製造サプライチェーンにおける輸送関連スコープ3排出量が車両タイプ、積載能力、および距離に非常に敏感であることを示しました。この発見は、特に買い手が広範な支出ベースのプロキシを超えて移行したい場合に、詳細な活動ベースのデータの必要性を強調しています。

小売・消費財は、製品レベルの炭素コミュニケーション、サプライヤーへの要請、およびブランドコミットメントが排出量データを調達とマーチャンダイジングプロセスの深部に引き込んでいるため、より速く成長しています。BFSIは、融資排出量が標準的な企業調達フットプリントよりも複雑なカテゴリ構造を導入するため、独自の需要ポケットであり続けています。エネルギー、公益事業、IT、通信、および輸送の買い手も、データソースと計算ロジックが運用モデルによって異なるため、垂直方向のカスタマイズを必要としています。ヘルスケアと公共部門はまだ採用サイクルの早い段階にありますが、サプライチェーンのデューデリジェンスと開示期待がより正式になるにつれて、より構造化された調達に参入しています。

地域分析

北米は2025年のスコープ3排出量管理ソフトウェア市場規模の35.40%を占めました。米は、カリフォルニア州のSB 253および関連する気候開示規則が大企業をより正式なスコープ3報告システムへと押し進めたため、地域需要の大部分を牽引しました。これにより、調達の優先事項が一度限りの測定演習から、定期的なデータ収集、文書化、および外部レビューをサポートできるプラットフォームへと変化しました。地域の購買パターンはまた、AIを活用したワークフローへの強い需要を反映しており、企業はより速いクリーンアップ、シナリオモデリング、および財務・調達データとの統合を望んでいます。その環境は、エンタープライズ運用システムにすでに接続しており、大規模アカウント内での切り替え摩擦を低減できるベンダーに有利です。

欧州はスコープ3排出量管理ソフトウェア市場において2番目に大きな地域であり続けました。CSRDは対象報告者のESRS E1内にスコープ3開示を維持しており、地域全体で監査可能な報告ワークフローへの需要を引き続き固定しています。第1波の企業は2027年に2026年データを報告する準備をしており、オムニバスの変更により後の報告波が遅延し、タイミングはシフトしましたがソフトウェア投資の必要性は除去されませんでした。欧州委員会のバリューチェーン上限はまた、大規模な報告者が小規模なサプライヤーに要求できる情報量を制限しており、サプライヤーエンゲージメントツールが上流のプライマリデータをどこまで深く求められるかに影響しています。ドイツはその産業基盤のため強い需要センターであり続け、フランスは地域のイノベーションを支える密なベンダーエコシステムを提供しています。

アジア太平洋地域は2031年までにCAGR25.67%で成長する見込みであり、スコープ3排出量管理ソフトウェア市場において最も成長の速い地域となっています。オーストラリアはグループ1事業体に2025年1月から義務的気候開示を開始することを要求し、2026年7月からグループ2事業体にフレームワークを拡大し、スコープ3を範囲に含めました。輸出志向のサプライチェーンもまた、サプライヤーがバイヤーの要請と国境を越えた報告要件を満たすために炭素データをますます必要とするため、地域全体の需要を強化しています。南米、中東、およびアフリカは依然として初期段階の市場であり、採用は主に多国籍企業の報告要件、大規模な国内企業、および国境を越えたサプライチェーンへの参加によって主導されています。

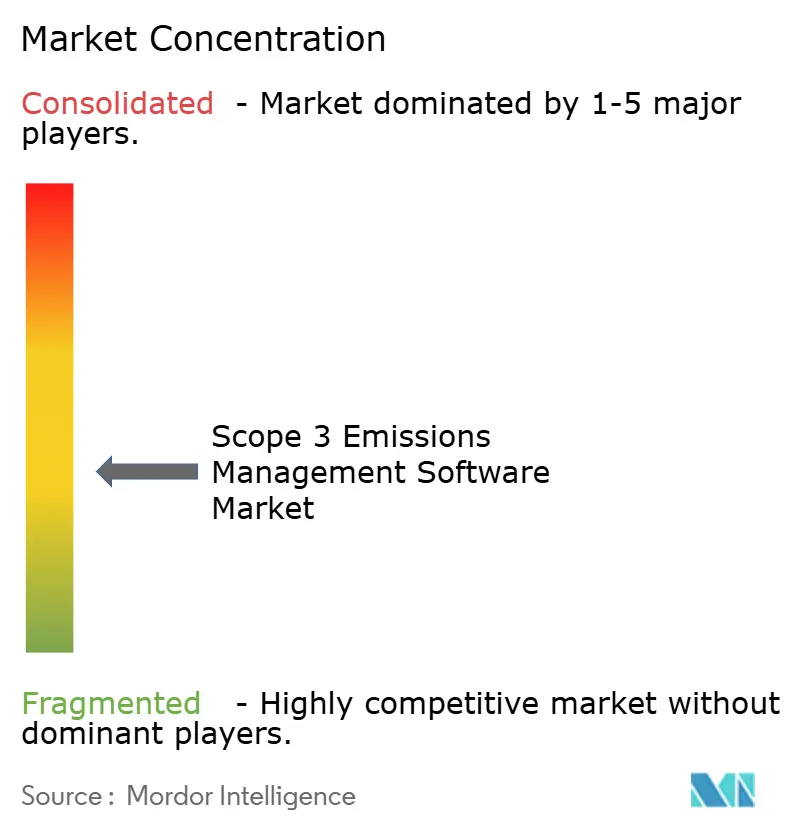

競争環境

スコープ3排出量管理ソフトウェア市場は2026年においても適度に断片化した状態を維持しており、専用スペシャリストとエンタープライズソフトウェアプロバイダーが同じ需要プールにわたって異なる買い手ニーズに対応しています。Watershed、Persefoni、Sweep、Altruistiq、Normative、およびPlan Aは測定の深さ、サプライヤーエンゲジメント、およびワークフロー速度で競争し、より大きなプラットフォームプレイヤーは統合リーチとインストール済みアカウントアクセスで競争しました。SAP、Salesforce、IBM、Microsoft、およびWolters Kluwer は、より広いERP、CRM、およびESGソフトウェアのポジションを使用してスコープ3機能に拡張しました。SAPはSustainability Data ExchangeとPACTベースの相互運用性を通じてポジションを強化し、ビジネス関係全体での炭素データ交換を標準化し、エンタープライズバイヤーに構造化されたデータ共有への明確な道筋を提供しました。この標準主導のアプローチは、大規模な買い手がスコープ3排出量管理ソフトウェア市場内で調達、サプライヤーデータ交換、および報告管理を接続する単一の運用レイヤーをますます求めているため重要です。

2026年の製品開発は、データ準備、分析、およびシナリオモデリングサイクルを短縮するAIエージェントに集中しました。SAPは、フットプリント最適化エージェントが炭素シナリオシミュレーション時間を1日分の作業から20分に短縮し、新しいサステナビリティエージェントが2026年末までに一般提供される予定であると述べました。Watershedは、そのAIエージェントがテスト展開において実用的なサステナビリティデータへの時間を80%短縮し、あるエンタープライズデータクリーニングプロジェクトの時間を5時間から20分に短縮したと述べました。Persefoniは2026年5月にAnalytics Agentを発表し、チームが炭素会計プラットフォーム内で平易な言語プロンプトを通じて排出量データと対話できるようにしました。これらの動きは、スコープ3排出量管理ソフトウェア市場において競争が基本的なフットプリント計算からより速いワークフロー実行、より明確な分析、およびより組み込まれた意思決定サポートへとシフトしていることを示しています。

ベンダーがより強いプラットフォームの粘着性とより広いエコシステムリーチを求めたため、統合も加速しました。Diligentは2025年10月に炭素会計クライアントをPersefoniに移行し、株式持分を取得し、独立した炭素会計競合他社のプールを縮小しました。EcoVadisとWorkivaは2026年5月にパートナーシップを発表し、サプライヤーレベルの炭素データを開示ワークフローと接続し、孤立したポイントツールではなく相互運用可能なエコシステムモデルへの移行を強調しました。スコープ3排出量管理ソフトウェア市場は、より少数の計算・開示プラットフォームのグループがシステムオブレコードレイヤーとして機能し、専門的なデータ、検証、およびアドバイザリーツールがその周囲に接続するハブアンドスポーク構造へと移行しています。

スコープ3排出量管理ソフトウェア産業リーダー

Watershed

Persefoni, LLC

Sweep SAS

Emitwise Limited

Sphera Solutions, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:EcoVadisとWorkivaは、EcoVadisのCarbon Data NetworkをWorkiva Carbonと直接接続し、共通顧客が業界平均排出係数から詳細な監査対応サプライヤーレベルのスコープ3データへ移行できるようにする戦略的パートナーシップを発表しました。このパートナーシップは、EcoVadisをサプライヤー排出量の主要データエンジンとして、Workivaを計算・開示ハブとして位置付け、サプライヤーエンゲージメントと取締役会対応報告の間の重要なギャップに対処しています。

- 2026年5月:SAPは、スコープ3シナリオシミュレーション時間を約1日分の作業から約20分に短縮するフットプリント最適化エージェント、サステナビリティ規制対応エージェント、およびパッケージングコンプライアンスエージェントを含む新しいサステナビリティAIエージェントが2026年末までに一般提供される予定であると発表しました。これらのエージェントはSAPの自律型エンタープライズ戦略の一部であり、サステナビリティポリシーの実行をエンタープライズワークフローに直接組み込んでいます。

- 2026年5月:Persefoniは、サステナビリティチームが炭素会計システムオブレコードを離れることなく平易な言語プロンプトを使用して排出量データと対話し、カスタマイズされた分析を生成し、ステークホルダーの問い合わせに対応できるようにする、プラットフォームに組み込まれたエージェントAI機能であるPersefoni Analytics Agentを発表しました。Persefoniはグローバルで500社以上のエンタープライズ顧客にサービスを提供し、9,000以上の組織をサポートしており、TPG Riseを含む機関投資家から1億7,900万米ドルを調達しています。

- 2026年4月:Watershedはサンフランシスコ気候週間においてデータクリーニングと分析のためのAIエージェントを発表し、テスト展開が実用的なサステナビリティデータへの時間を80%短縮し、1社のエンタープライズクライアントの5時間のデータクリーニングプロジェクトを20分に短縮したと報告しました。Watershedはまた、サステナビリティリーダー向けの8週間AIフェローシップを開始し、AIを活用した公共料金請求書取り込みのベータ版ローンチを発表しました。

スコープ3排出量管理ソフトウェア市場レポートの範囲

スコープ3排出量管理ソフトウェア市場は、グローバルなサステナビリティおよびESG基準に準拠して、バリューチェーン全体の間接温室効果ガス排出量を測定、管理、および報告するデジタルプラットフォームとサービスで構成されています。これらのソリューション、スコープ3会計・開示、プライマリデータ収集を伴うサプライヤーエンゲージメント、バリューチェーン脱炭素化計画、および保証・ガバナンス・コンプライアンス管理などの機能を提供します。

スコープ3排出量管理ソフトウェア市場レポートは、提供形態(ソフトウェア、およびサービス)、展開モード(クラウドベース、オンプレミス、およびハイブリッド)、企業規模(大企業、および中小企業)、アプリケーション(スコープ3会計・開示、サプライヤーエンゲージメントおよびプライマリデータ収集、バリューチェーン脱炭素化計画、保証・ガバナンス・コンプライアンス)、エンドユーザー産業(製造・産業、小売・消費財、エネルギー・公益事業・天然資源、輸送・物流、BFSI、IT・通信、ヘルスケア・ライフサイエンス、政府・公共部門、その他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東、およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| スコープ3会計・開示 |

| サプライヤーエンゲージメントおよびプライマリデータ収集 |

| バリューチェーン脱炭素化計画 |

| 保証・ガバナンス・コンプライアンス |

| 製造・産業 |

| 小売・消費財 |

| エネルギー・公益事業・天然資源 |

| 輸送・物流 |

| BFSI |

| IT・通信 |

| ヘルスケア・ライフサイエンス |

| 政府・公共部門 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 提供形態別 | ソフトウェア | |

| サービス | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| アプリケーション別 | スコープ3会計・開示 | |

| サプライヤーエンゲージメントおよびプライマリデータ収集 | ||

| バリューチェーン脱炭素化計画 | ||

| 保証・ガバナンス・コンプライアンス | ||

| エンドユーザー産業別 | 製造・産業 | |

| 小売・消費財 | ||

| エネルギー・公益事業・天然資源 | ||

| 輸送・物流 | ||

| BFSI | ||

| IT・通信 | ||

| ヘルスケア・ライフサイエンス | ||

| 政府・公共部門 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答されている主要な質問

スコープ3排出量管理ソフトウェア分野の現在の規模はどのくらいですか?

スコープ3排出量管理ソフトウェア市場は2025年に14億6,000万米ドルと評価され、2026年には17億2,000万米ドルと推定され、CAGR19.43%で2031年までに41億8,000万米ドルに達する見込みです。

これらのプラットフォームへの需要がこれほど急速に増加している理由は何ですか?

成長は、義務的開示規則、より強い保証ニーズ、および検証可能なバリューチェーン排出量データに対する顧客と投資家の圧力によって牽引されています。

現在収益をリードしている提供形態カテゴリはどれですか?

ソフトウェアは2025年に71.28%のシェアでリードし、サービスは買い手が実装とデータ品質サポートを必要とするためCAGR21.34%でより速く成長しています。

ハイブリッド展開がオンプレミス設定よりも速く拡大している理由は何ですか?

ハイブリッド展開は、多くの企業が既存システムにコアERPと調達データを保持しながらクラウド分析と報告レイヤーを使用しているため、CAGR22.12%で成長する見込みです。

最も速い拡大を引き付けているアプリケーション領域はどれですか?

バリューチェーン脱炭素化計画はCAGR24.56%で最も速く成長しているアプリケーションであり、サプライヤーエンゲージメントおよびプライマリデータ収集は2025年に34.12%のシェアで最大のアプリケーションであり続けています。

2031年まで最も速く成長している地域はどこですか?

アジア太平洋地域はCAGR25.67%で最も速く成長している地域であり、義務的気候開示要件の拡大と輸出主導のサプライヤー報告圧力によって支えられています。

最終更新日: